Поделиться

Поточні зобов’язання підприємства на рахунках бухгалтерського обліку.

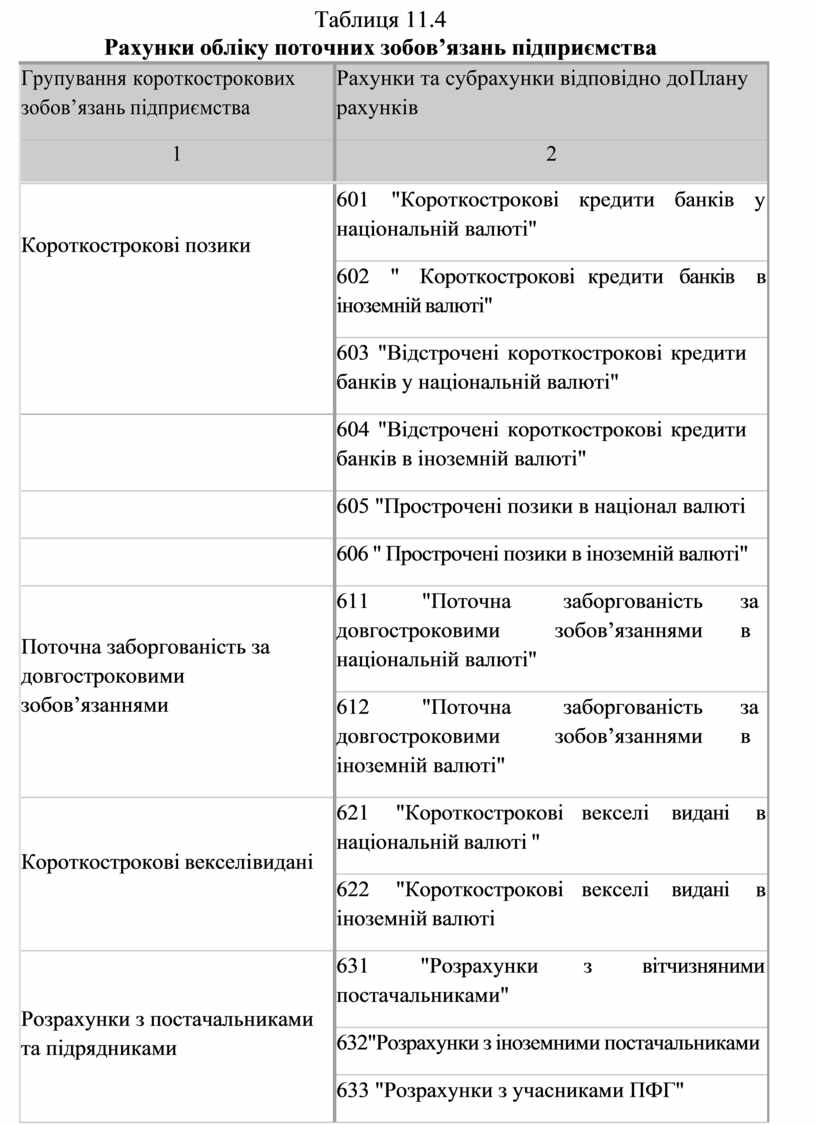

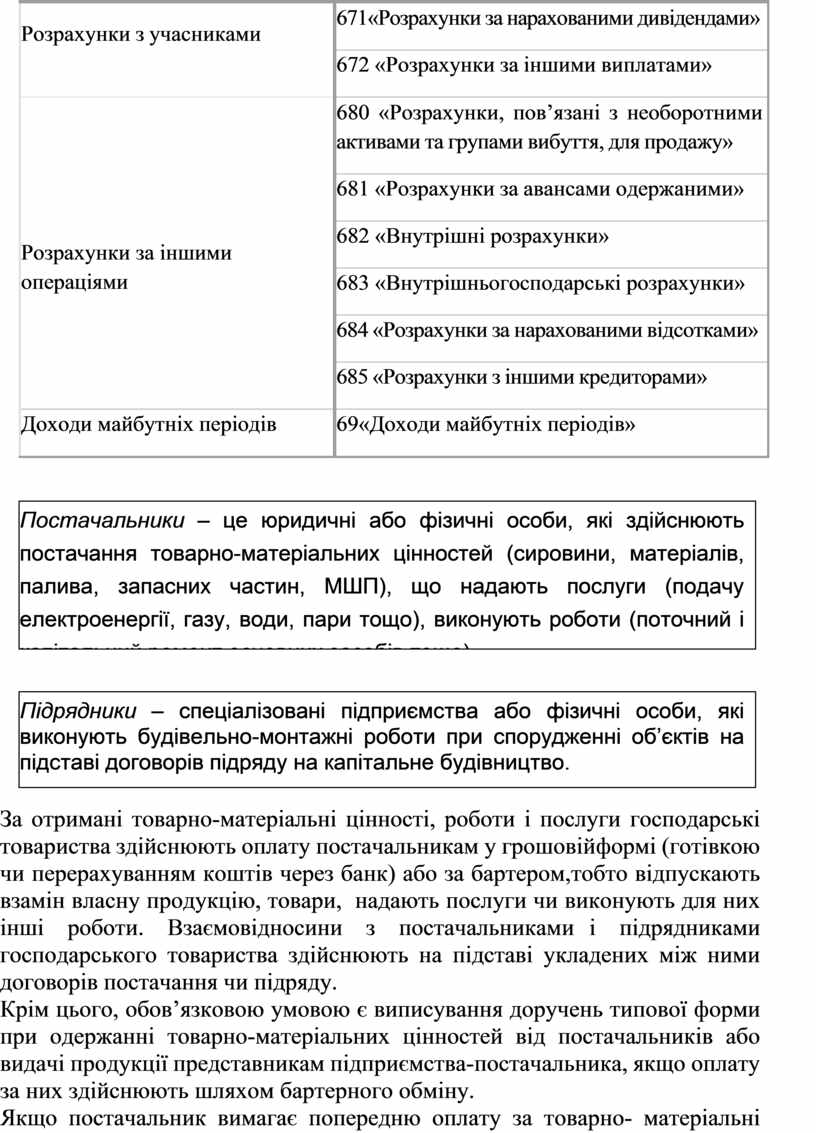

Для обліку поточних зобов’язань підприємства Планом рахунків передбачено 6 клас рахунків «Поточні зобов’язання» на яких ведеться облік короткострокових позик, довгострокових зобов’язань, що стали поточною заборгованістю із строком погашення на дату балансу не більше 12 місяців, короткострокових векселів виданих, розрахунків з постачальниками та підрядниками, розрахунків з податків і платежів, розрахунків за страхуванням, з оплати праці, з учасниками, а також ін розрахунків, доходів майбутніх періодів (таблиця 11.4).

Серед зазначених, найбільш розповсюдженим поточним зобов’язанням будь-якого підприємства є взаєморозрахунки з постачальниками з приводу отримання від них ТМЦ, а також підрядниками, які виконують для них роботи, в т. ч. і капітальні вкладення, надають послуги, пов’язані з виробничою і невиробничою діяльністю підприємств.

Таблиця 11.4

Рахунки обліку поточних зобов’язань підприємства

|

Групування короткострокових зобов’язань підприємства |

Рахунки та субрахунки відповідно до Плану рахунків |

|

|

1 |

2 |

|

|

Короткострокові позики |

601 "Короткострокові кредити банків національній валюті" |

у |

|

602 " Короткострокові кредити банків іноземній валюті" |

в |

|

|

603 "Відстрочені короткострокові кредити банків у національній валюті" |

||

|

|

604 "Відстрочені короткострокові кредити банків в іноземній валюті" |

|

|

|

605 "Прострочені позики в націонал валюті |

|

|

|

606 " Прострочені позики в іноземній валюті" |

|

|

Поточна заборгованість за довгостроковими зобов’язаннями |

611 "Поточна заборгованість довгостроковими зобов’язаннями національній валюті" |

за в |

|

612 "Поточна заборгованість довгостроковими зобов’язаннями іноземній валюті" |

за в |

|

|

Короткострокові векселі видані |

621 "Короткострокові векселі видані національній валюті " |

в |

|

622 "Короткострокові векселі видані іноземній валюті |

в |

|

|

Розрахунки з постачальниками та підрядниками |

631 "Розрахунки з вітчизняними постачальниками" |

|

|

632"Розрахунки з іноземними постачальниками |

||

|

633 "Розрахунки з учасниками ПФГ" |

||

|

Розрахунки за податками і платежами |

641 «Розрахунки за податками» |

|

|

642 «Розрахунки за обов’язковими платежами» |

||

|

643 «Податкові зобов’язання» |

||

|

644 «Податковий кредит» |

||

|

Розрахунки за страхуванням |

65 «Розрахунки за страхуванням» |

|

|

Розрахунки за виплатами працівникам» |

661 «Розрахунки за заробітною платою» |

|

|

662 «Розрахунки з депонентами» |

||

|

663 «Розрахунки за іншими виплатами» |

||

|

|

|

|

|

Розрахунки з учасниками |

671«Розрахунки за нарахованими дивідендами» |

|

672 «Розрахунки за іншими виплатами» |

|

|

Розрахунки за іншими операціями |

680 «Розрахунки, пов’язані з необоротними активами та групами вибуття, для продажу» |

|

681 «Розрахунки за авансами одержаними» |

|

|

682 «Внутрішні розрахунки» |

|

|

683 «Внутрішньогосподарські розрахунки» |

|

|

684 «Розрахунки за нарахованими відсотками» |

|

|

685 «Розрахунки з іншими кредиторами» |

|

|

Доходи майбутніх періодів |

69«Доходи майбутніх періодів» |

|

|

За отримані товарно-матеріальні цінності, роботи і послуги господарські товариства здійснюють оплату постачальникам у грошовій формі (готівкою чи перерахуванням коштів через банк) або за бартером, тобто відпускають взамін власну продукцію, товари, надають послуги чи виконують для них інші роботи. Взаємовідносини з постачальниками і підрядниками господарського товариства здійснюють на підставі укладених між ними договорів постачання чи підряду.

Крім цього, обов’язковою умовою є виписування доручень типової форми при одержанні товарно-матеріальних цінностей від постачальників або видачі продукції представникам підприємства- постачальника, якщо оплату за них здійснюють шляхом бартерного обміну.

Якщо постачальник вимагає попередню оплату за товарно- матеріальні цінності, що він має продати господарському товариству, він виписує рахунок-фактуру, згідно з чим йому будуть перераховані кошти через банк. Товарно-транспортну накладну в цьому випадку також виписують на основі доручення господарського товариства. Крім

цього, постачальники виписують податкові накладні за першою подією, що відбулася: надходженням коштів як попередньої оплати чи попереднім відвантаженням товарно-матеріальних цінностей.

Виконані підрядниками роботи і послуги оформляють актами встановленої форми.

Для оплати за отримані товарно-матеріальні цінності від постачальників безготівковим способом застосовують різні документи. Найпоширенішою формою є платіжні доручення, за котрими здійснюють як попередню, так і наступну оплату матеріалів, робіт і послуг.

В окремих випадках при взаємному довір’ї між господарським товариством і постачальником попередню оплату можуть не застосовувати. В цьому випадку розрахунки здійснюють за допомогою платіжних вимог-доручень.

Для забезпечення своєчасності оплати за одержані товарно- матеріальні цінності, особливо при розрахунках з іншими містами, якщо постачальника і господарське товариство обслуговують різні відділення банків, що до того ж перебувають на значній віддалі один від одного, доцільно оплату здійснювати розрахунковими чеками. В окремих випадках при віддаленості постачальника чи підрядника доцільно застосувати розрахунки акредитивами. Практикують також розрахунки готівкою при відсутності податкової заборгованості на підприємстві.

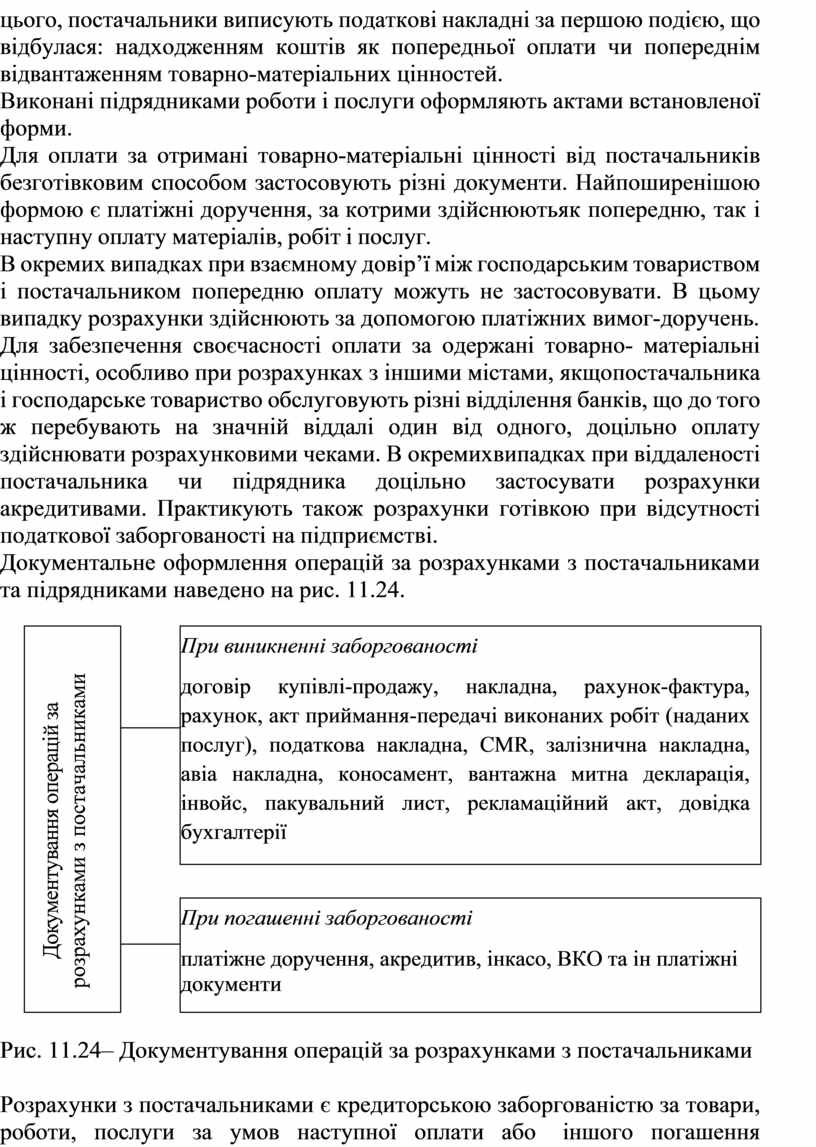

Документальне оформлення операцій за розрахунками з постачальниками та підрядниками наведено на рис. 11.24.

|

Документування операцій за розрахунками з постачальниками |

|

При виникненні заборгованості договір купівлі-продажу, накладна, рахунок-фактура, рахунок, акт приймання-передачі виконаних робіт (наданих послуг), податкова накладна, CMR, залізнична накладна, авіа накладна, коносамент, вантажна митна декларація, інвойс, пакувальний лист, рекламаційний акт, довідка бухгалтерії |

|

|

||

|

|

||

|

|

При погашенні заборгованості платіжне доручення, акредитив, інкасо, ВКО та ін платіжні документи |

|

|

|

||

Рис. 11.24– Документування операцій за розрахунками з постачальниками

Розрахунки з постачальниками є кредиторською заборгованістю за товари, роботи, послуги за умов наступної оплати або іншого погашення зобов’язань. У випадку здійснення передплати в

бухгалтерському обліку виникає дебіторська заборгованість за авансами виданими.

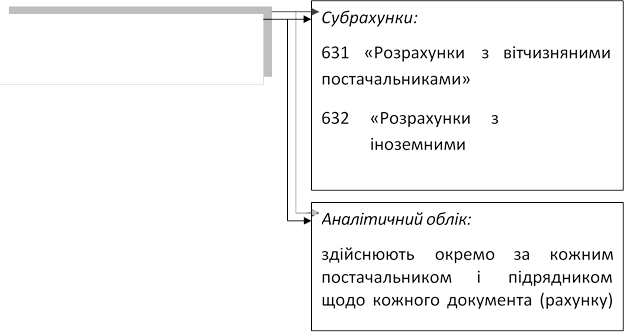

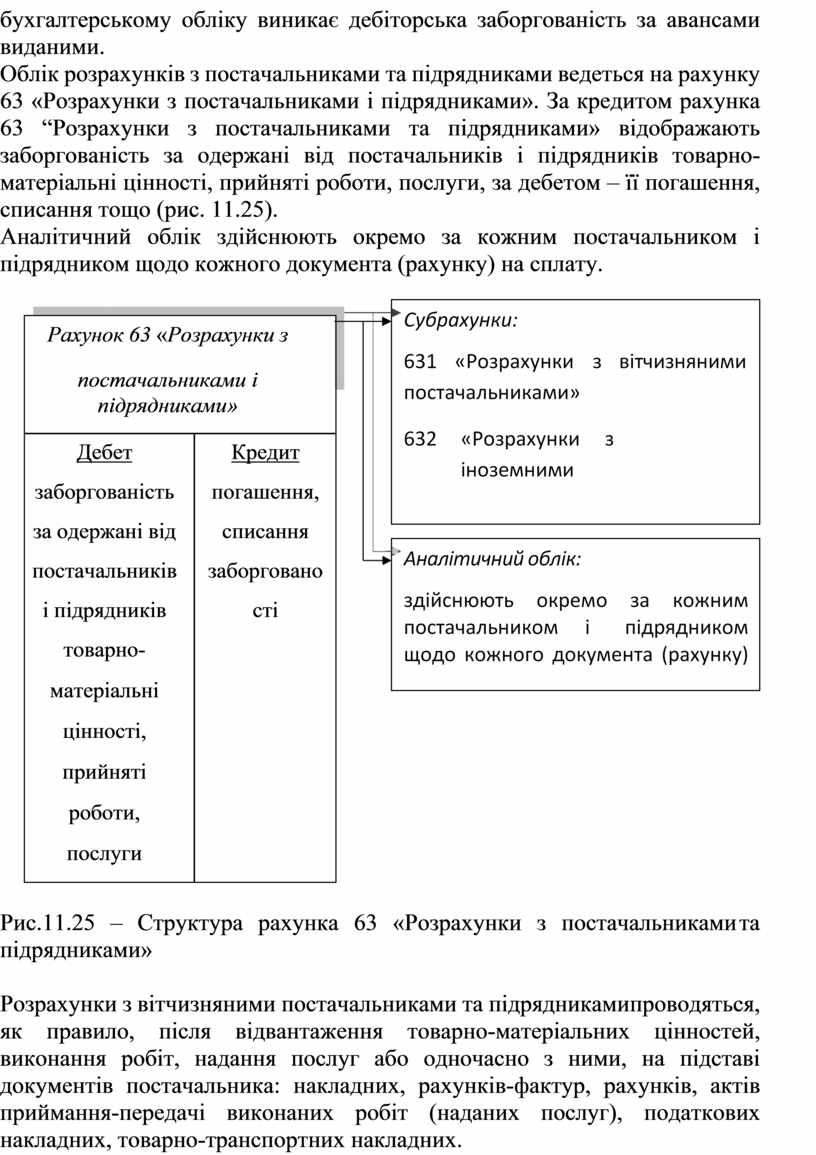

Облік розрахунків з постачальниками та підрядниками ведеться на рахунку 63 «Розрахунки з постачальниками і підрядниками». За кредитом рахунка 63 “Розрахунки з постачальниками та підрядниками» відображають заборгованість за одержані від постачальників і підрядників товарно-матеріальні цінності, прийняті роботи, послуги, за дебетом – її погашення, списання тощо (рис. 11.25).

Аналітичний облік

здійснюють окремо за кожним постачальником і

підрядником щодо кожного

документа (рахунку) на сплату.

Аналітичний облік

здійснюють окремо за кожним постачальником і

підрядником щодо кожного

документа (рахунку) на сплату.

|

Рахунок 63 «Розрахунки з постачальниками і підрядниками» |

|

|

Дебет |

Кредит |

|

заборгованість |

погашення, |

|

за одержані від |

списання |

|

постачальників |

заборговано |

|

і підрядників |

сті |

|

товарно- |

|

|

матеріальні |

|

|

цінності, |

|

|

прийняті |

|

|

роботи, |

|

|

послуги |

|

Рис.11.25 – Структура рахунка 63 «Розрахунки з постачальниками та підрядниками»

Розрахунки з вітчизняними постачальниками та підрядниками проводяться, як правило, після відвантаження товарно-матеріальних цінностей, виконання робіт, надання послуг або одночасно з ними, на підставі документів постачальника: накладних, рахунків-фактур, рахунків, актів приймання-передачі виконаних робіт (наданих послуг), податкових накладних, товарно-транспортних накладних.

Крім того, особливу увагу слід приділити обліку поточної заборгованості за розрахунками (за одержаними авансами, з бюджетом, з позабюджетних платежів, зі страхування, з оплати праці, з учасниками, із внутрішніх розрахунків), серед яких розрахунки з бюджетом за податками та зборами є обов’язковим платежем будь- якого суб’єкта господарювання.

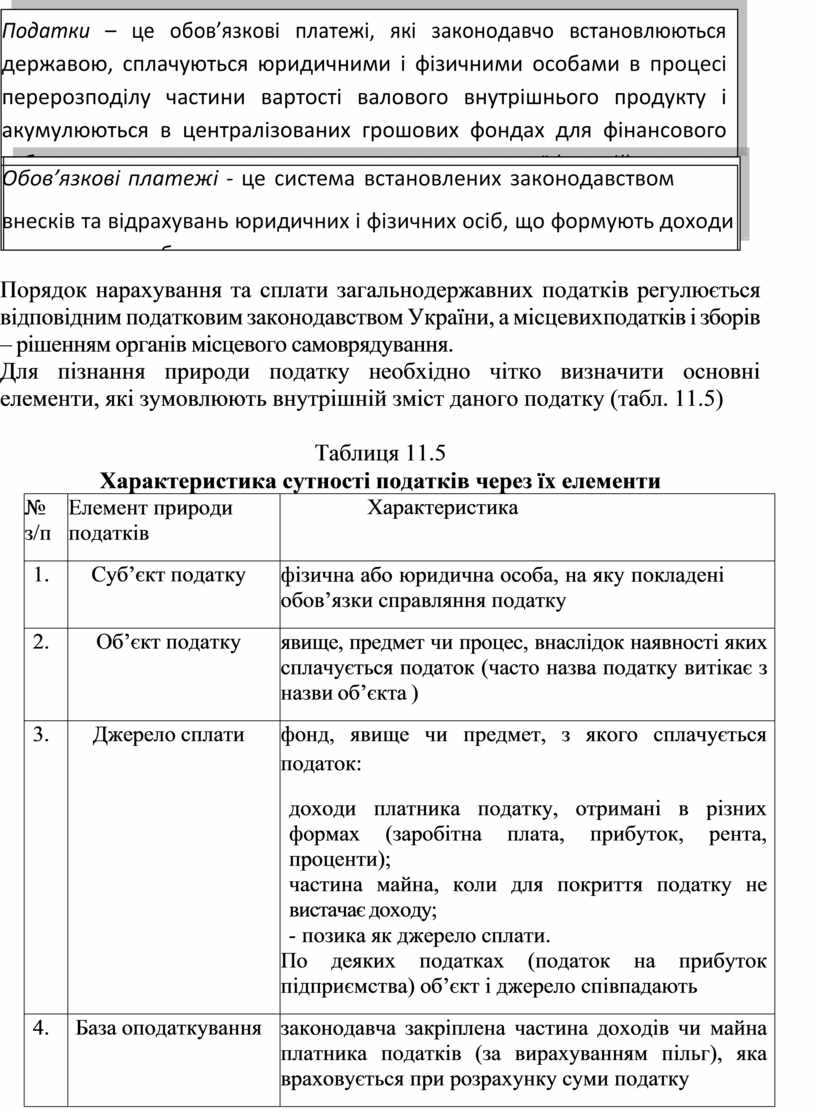

Порядок нарахування та сплати загальнодержавних податків регулюється відповідним податковим законодавством України, а місцевих податків і зборів – рішенням органів місцевого самоврядування.

Для пізнання природи податку необхідно чітко визначити основні елементи, які зумовлюють внутрішній зміст даного податку (табл. 11.5)

Таблиця 11.5

Характеристика сутності податків через їх елементи

|

№ з/п |

Елемент природи податків |

Характеристика |

|

1. |

Суб’єкт податку |

фізична або юридична особа, на яку покладені обов’язки справляння податку |

|

2. |

Об’єкт податку |

явище, предмет чи процес, внаслідок наявності яких сплачується податок (часто назва податку витікає з назви об’єкта ) |

|

3. |

Джерело сплати |

фонд, явище чи предмет, з якого сплачується податок: - доходи платника податку, отримані в різних формах (заробітна плата, прибуток, рента, проценти); - частина майна, коли для покриття податку не вистачає доходу; - позика як джерело сплати. По деяких податках (податок на прибуток підприємства) об’єкт і джерело співпадають |

|

4. |

База оподаткування |

законодавча закріплена частина доходів чи майна платника податків (за вирахуванням пільг), яка враховується при розрахунку суми податку |

|

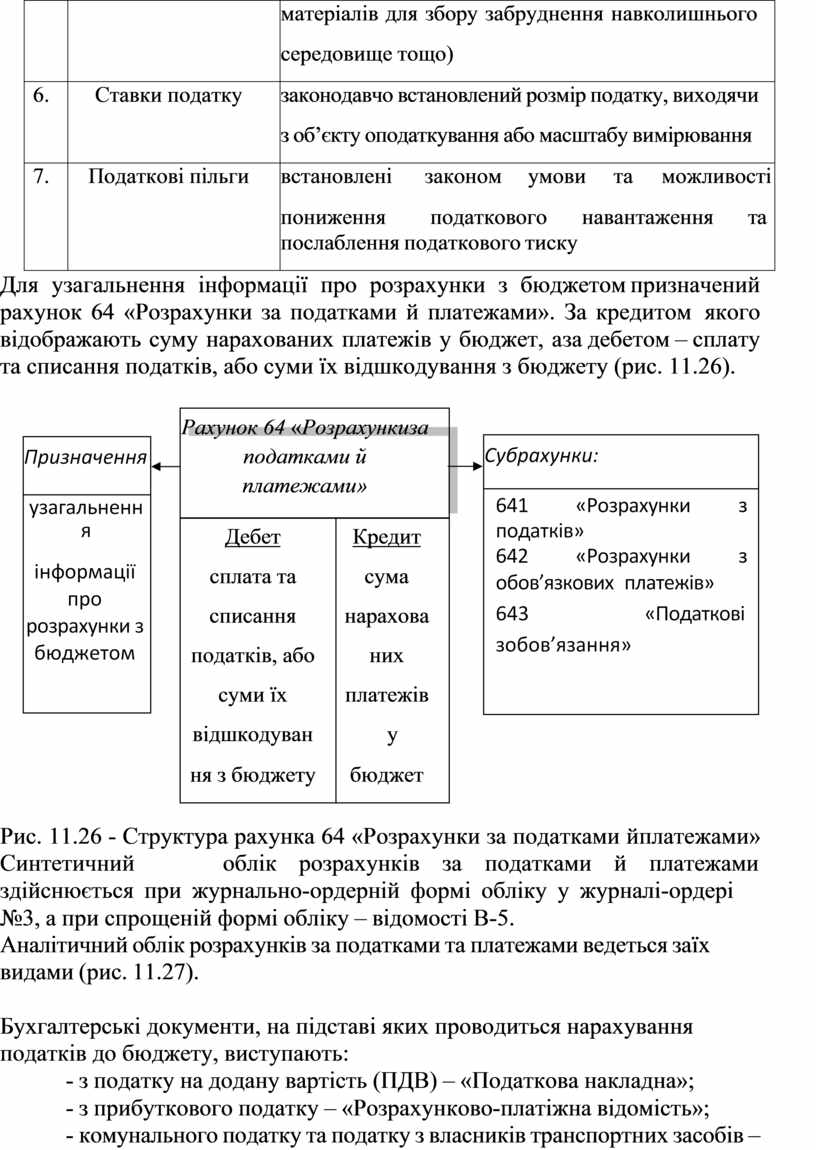

5. |

Масштаб вимірювання (одиниця обкладання) |

Одиниця, яка береться в основу виміру об’єкта оподаткування (грошова одиниця для вимірювання податку на доходи фізичних осіб, одиниця площі – для земельного податку, кількість витрачених паливно-мастильних |

|

|

|

матеріалів для збору забруднення навколишнього середовище тощо) |

|

6. |

Ставки податку |

законодавчо встановлений розмір податку, виходячи з об’єкту оподаткування або масштабу вимірювання |

|

7. |

Податкові пільги |

встановлені законом умови та можливості пониження податкового навантаження та послаблення податкового тиску |

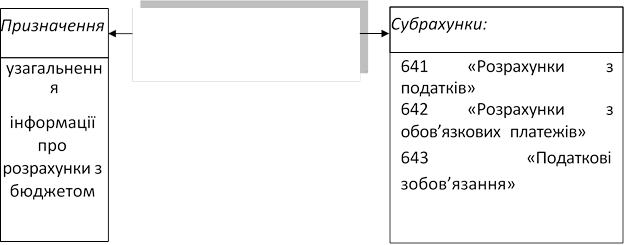

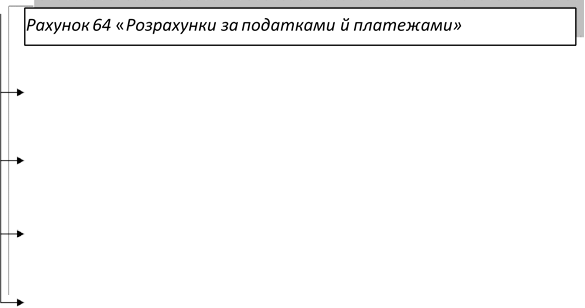

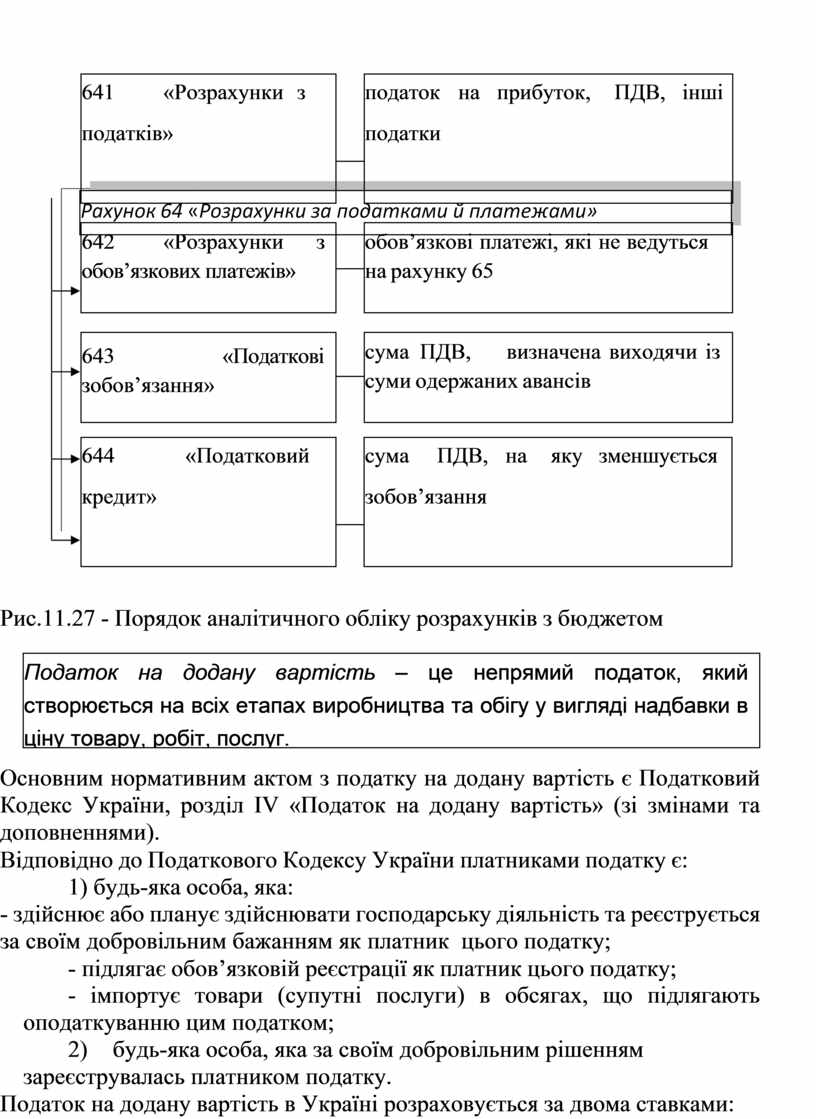

Для узагальнення інформації про розрахунки з бюджетом призначений рахунок 64 «Розрахунки за

податками й платежами». За кредитом якого

відображають суму нарахованих платежів у бюджет,

а за дебетом – сплату та

списання податків, або суми їх відшкодування з

бюджету (рис. 11.26).

Для узагальнення інформації про розрахунки з бюджетом призначений рахунок 64 «Розрахунки за

податками й платежами». За кредитом якого

відображають суму нарахованих платежів у бюджет,

а за дебетом – сплату та

списання податків, або суми їх відшкодування з

бюджету (рис. 11.26).

|

Рахунок 64 «Розрахунки за податками й платежами» |

|

|

Дебет |

Кредит |

|

сплата та |

сума |

|

списання |

нарахова |

|

податків, або |

них |

|

суми їх |

платежів |

|

відшкодуван |

у |

|

ня з бюджету |

бюджет |

Рис. 11.26 - Структура рахунка 64 «Розрахунки за податками й платежами»

Синтетичний облік розрахунків за податками й платежами здійснюється при журнально-ордерній формі обліку у журналі-ордері

№3, а при спрощеній формі обліку – відомості В-5.

Аналітичний облік розрахунків за податками та платежами ведеться за їх видами (рис. 11.27).

Бухгалтерські документи, на підставі яких проводиться нарахування податків до бюджету, виступають:

- з податку на додану вартість (ПДВ) – «Податкова накладна»;

- з прибуткового податку – «Розрахунково-платіжна відомість»;

- комунального податку та податку з власників транспортних засобів –

«Розрахунок бухгалтерії».

Сплата податків і платежів до бюджету здійснюється із розрахункового рахунку за допомогою платіжного доручення.

Розглянемо більш детально податок на додану вартість (ПДВ).

|

641 «Розрахунки |

з |

|

податок |

на |

прибуток, ПДВ, інші |

|

|

податків» |

|

податки |

|

|

||

|

|

|

642 «Розрахунки з обов’язкових платежів» |

|

обов’язкові платежі, які не ведуться на рахунку 65 |

|

|

|

643 «Податкові зобов’язання» |

|

сума ПДВ, визначена виходячи із суми одержаних авансів |

|

|

|

644 |

«Податковий |

|

сума ПДВ, |

на |

яку |

зменшується |

|

|

кредит» |

|

зобов’язання |

|

|

|

||

|

|

Рис.11.27 - Порядок аналітичного обліку розрахунків з бюджетом

Рис.11.27 - Порядок аналітичного обліку розрахунків з бюджетом

|

Основним нормативним актом з податку на додану вартість є Податковий Кодекс України, розділ IV «Податок на додану вартість» (зі змінами та доповненнями).

Відповідно до Податкового Кодексу України платниками податку є:

1) будь-яка особа, яка:

- здійснює або планує здійснювати господарську діяльність та реєструється за своїм добровільним бажанням як платник цього податку;

- підлягає обов’язковій реєстрації як платник цього податку;

- імпортує товари (супутні послуги) в обсягах, що підлягають оподаткуванню цим податком;

2) будь-яка особа, яка за своїм добровільним рішенням зареєструвалась платником податку.

Податок на додану вартість в Україні розраховується за двома ставками:

1) базова ставка – 20% бази оподаткування. Податок додається до ціни товарів (робіт, послуг).

2) нульова ставка – при експорті товарів (робіт, послуг). Об’єктом оподаткування є операції платників податку щодо:

1) поставки товарів та послуг, місце надання яких знаходиться на митній території України в тому числі операції щодо передачі права власності на об’єкт застави кредитору для погашення заборгованості, а також по передачі об’єкта фінансового лізингу в користування орендатору;

2) ввозу товарів (супутніх послуг) в митному режимі імпорту та реімпорту;

3) вивозу товарів (супутніх послуг) в митному режимі експорту та реекспорту.

Базою оподаткування щодо доставки товарів (послуг) визначається виходячи з їх договірної (контрактної) вартості, визначеної за вільними цінами, але не нижче звичайних цін з врахуванням акцизного збору

,ввізного мита, інших загальнодержавних податків і зборів (обов’язкових платежів), за виключенням ПДВ який включається до ціни товару.

Датою виникнення податкових зобов’язань по поставці товарів (робіт, послуг) вважається дата, яка приходиться на податковий період протягом якого відбувається будь-яка подія, що сталася раніше:

- дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку як оплата товарів (робіт, послуг) ,які підлягають поставці, а у випадку поставки товарів (робіт, послуг) за готівку-дата їх оприбуткування в касі платника податку.

- дата відвантаження товарів для робіт (послуг) – дата оформлення документа, який підтверджує факт виконання робіт (послуг) платником податків.

При імпорті робіт (послуг) датою виникнення податкових зобов’язань є дата списання коштів з поточного рахунку платника податку в оплату (робіт, послуг), або дата оформлення документа, який підтверджує факт виконання робіт (послуг).

Податковий кредит - сума податку на яку платник податку має право зменшити своє податкове зобов’язання.

Податковий кредит звітного періоду складається із сум податку, нарахованого (сплаченого) платником податку протягом такого звітного періоду у зв’язку з:

1) придбанням або виготовленням товарів (в тому числі при їх імпорті) та послуг з метою їх подальшого використання в оподатковуваних операціях в межах господарської діяльності платника податку.

2) придбанням (будівництвом) основних фондів, в тому числі при їх імпорті з метою подальшого їх використання у виробництві і (або) поставці товарів (послуг) для оподатковуваних операцій в межах господарської діяльності платника податку.

Платником податку на додану вартість є юридична або фізична особа за умови, що у нього обсяг операцій, що підлягають оподаткуванню за календарний рік перевищує 300 тис. грн.

Реєстрація осіб як платників податку на додану вартість відбувається в державній податковій адміністрації за їх місцезнаходженням з метою отримання свідоцтва про реєстрацію та індивідуального податкового номеру. Зареєстрована як платник ПДВ особа отримує право на нарахування податку и складання податкової накладної під час продажу товарів (робіт, послуг).

За операціями з продажу товарів (робіт, послуг) звільнених від оподаткування або які не є об’єктом оподаткування відповідно ст. 3 і 5 Закону, суми податку відносяться до складу витрат та на збільшення вартості основних засобів та нематеріальних активів й в податковий кредит не включаються. Забороняється включення в податковий кредит сум, які не підтверджені податковими накладними або митними деклараціями.

|

Податкові зобов’язання та податковий кредит |

|

|

Юридична особа |

Фізична особа |

|

по першій події |

касовий метод |

Як зазначалося для відображення податкових розрахунків по податку на додану вартість передбачено ведення двох субрахунків 643

«Податкові зобов’язання» та 644 «Податковий кредит».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.