Поделиться

Практическая работа №

2

Расчет показателей использования оборотных фондов и оборотных средств

1.Цель работы.

1.1 Овладеть навыками в экономических расчетах и их анализа.

1.2

Научится

отыскивать пути улучшения использования производственных

фондов объединения.

2. Пояснения к работе.

2.1 Краткие теоретические сведения:

Использование оборотных средств характеризуется с помощью следующих показателей:

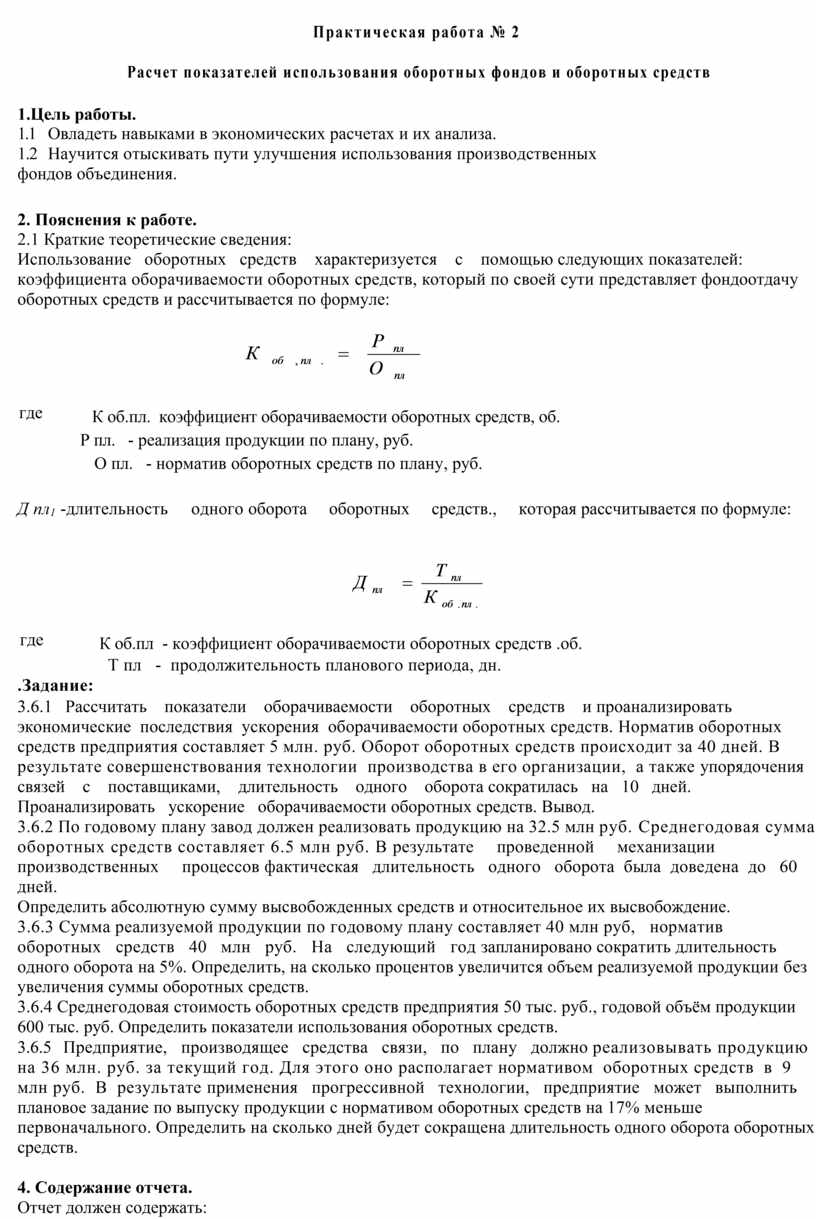

коэффициента оборачиваемости оборотных средств, который по своей сути представляет фондоотдачу оборотных средств и рассчитывается по формуле:

![]()

|

где |

К об.пл. коэффициент оборачиваемости оборотных средств, об.

Р пл. - реализация продукции по плану, руб.

О пл. - норматив оборотных средств по плану, руб.

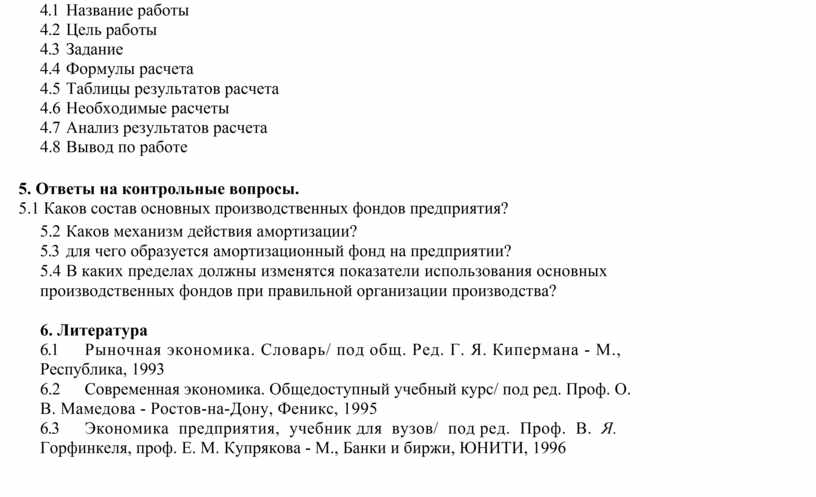

Д пл1 -длительность одного оборота оборотных средств., которая рассчитывается по формуле:

![]()

|

где |

К об.пл - коэффициент оборачиваемости оборотных средств .об.

Т пл - продолжительность планового периода, дн.

.Задание:

3.6.1 Рассчитать показатели оборачиваемости оборотных средств и проанализировать экономические последствия ускорения оборачиваемости оборотных средств. Норматив оборотных средств предприятия составляет 5 млн. руб. Оборот оборотных средств происходит за 40 дней. В результате совершенствования технологии производства в его организации, а также упорядочения связей с поставщиками, длительность одного оборота сократилась на 10 дней. Проанализировать ускорение оборачиваемости оборотных средств. Вывод.

3.6.2 По годовому плану завод должен реализовать

продукцию на 32.5 млн руб. Среднегодовая сумма оборотных средств составляет 6.5

млн руб. В результате проведенной механизации производственных

процессов фактическая длительность одного оборота была доведена до

60 дней.

Определить

абсолютную сумму высвобожденных средств и относительное их высвобождение.

3.6.3 Сумма реализуемой продукции по годовому плану составляет 40 млн руб, норматив оборотных средств 40 млн руб. На следующий год запланировано сократить длительность одного оборота на 5%. Определить, на сколько процентов увеличится объем реализуемой продукции без увеличения суммы оборотных средств.

3.6.4 Среднегодовая стоимость оборотных средств предприятия 50 тыс. руб., годовой объём продукции 600 тыс. руб. Определить показатели использования оборотных средств.

3.6.5 Предприятие, производящее средства связи, по плану должно реализовывать продукцию на 36 млн. руб. за текущий год. Для этого оно располагает нормативом оборотных средств в 9 млн руб. В результате применения прогрессивной технологии, предприятие может выполнить плановое задание по выпуску продукции с нормативом оборотных средств на 17% меньше первоначального. Определить на сколько дней будет сокращена длительность одного оборота оборотных средств.

4. Содержание отчета.

Отчет должен содержать:

|

|

4.1 Название работы

4.2 Цель работы

4.3 Задание

4.4 Формулы расчета

4.5 Таблицы результатов расчета

4.6 Необходимые расчеты

4.7 Анализ результатов расчета

|

5. Ответы на контрольные вопросы. 5.1 Каков состав основных производственных фондов предприятия? |

4.8 Вывод по работе

5.2 Каков механизм действия амортизации?

5.3 для чего образуется амортизационный фонд на предприятии?

5.4 В каких пределах

должны изменятся показатели использования основных

производственных фондов при

правильной организации производства?

6. Литература

6.1 Рыночная экономика. Словарь/ под общ. Ред. Г. Я.

Кипермана - М.,

Республика, 1993

6.2 Современная

экономика. Общедоступный учебный курс/ под ред. Проф. О.

В. Мамедова - Ростов-на-Дону, Феникс, 1995

6.3 Экономика предприятия, учебник для вузов/ под

ред. Проф. В. Я.

Горфинкеля, проф. Е. М. Купрякова - М., Банки и биржи, ЮНИТИ, 1996

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.