Поделиться

ПРАКТИЧЕСКАЯ РАБОТА №1.

1. Тема: Основные и оборотные фонды, показатели их

использования.

2. Цель: Приобретение навыков расчета показателей использования основных и оборотных фондов предприятия.

3. Конкретные цели:

Студент должен:

3.1. Знать: уставной фонд предприятия, состав и классификацию основных фондов и оборотных средств, показатели использования основных фондов.

3.2. Уметь: рассчитать амортизационные отчисления от стоимости основных фондов, среднегодовую стоимость основных фондов, коэффициенты обновления основных фондов, сменности оборудования, коэффициенты использования установленного оборудования и наличного оборудования.

4. Методические указания студентам по подготовке к работе:

4.1. Список рекомендованной литературы:

4.1.1. Обязательной:

В.Д. Грибов, В.П. Грузинов «Экономика предприятия». Учебник. М.; Финансы и статистика, 2003г

4.1.2. Дополнительной:

Н.Л. Зайцев. «Экономика организации»; М.; Экзамен, 2000г

4.2. Оснащение для проведения работы:

-калькуляторы.

-ЕТКС.

5. Вопросы для актуализации теоретических знаний:

5.1. Что представляют собой основные производственные фонды предприятия? Какова их роль?

5.2. Что такое амортизация, и на какие цели может использовать предприятие свои амортизационные отчисления?

5.3. Что означает эффективное использование основных производственных фондов предприятия?

5.4. Что означает ускорение оборотных средств предприятия?

5.5. Какие показатели характеризуют эффективность работы предприятия?

ТЕОРИЯ.

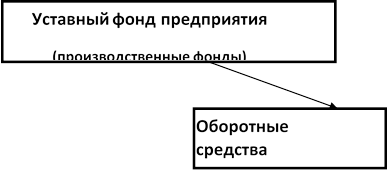

1. Основные фонды – орудия и средства труда, необходимые для производства продукции. Основные производственные фонды предприятия составляют его материально-техническую базу.

Предприятие обязано постоянно совершенствовать свою материально- техническую базу на прогрессивной основе, обновлять свои производственные фонды и эффективно их использовать.

В зависимости от сферы использования основных фондов они делятся на

производственные и непроизводственные.

По степени использования основные фонды бывают активные и

пассивные.

Активные основные фонды непосредственно участвуют в изготовлении продукции.

Пассивные основные фонды связаны с организацией производства и его обслуживанием.

Основные фонды подвергаются износу, который делится на два вида:

- Физический износ;

- Моральный износ.

Физический – снижение или утрата основными фондами первоначальных свойств, потеря точности, прочности, надежности, мощности.

Моральный износ означает потерю экономической эффективности вследствие научно-технического прогресса, когда появляются более совершенные виды станков.

Физически изношенные и морально-устаревшие фонды должны подвергаться восстановлению (обновлению).

Различают два вида восстановления основных фондов:

1. Частичное восстановление – капитальный ремонт, модернизация, реконструкция и т.д.

2. Полное восстановление – капитальное строительство, приобретение нового оборудования.

Для восстановления основных фондов нужны денежные средства, которые накапливаются предприятием путём амортизационных отчислений.

Амортизация – денежное возмещение износа основных фондов за счет себестоимости производственной продукции.

Амортизационные отчисления производятся ежегодно по установленным нормам.

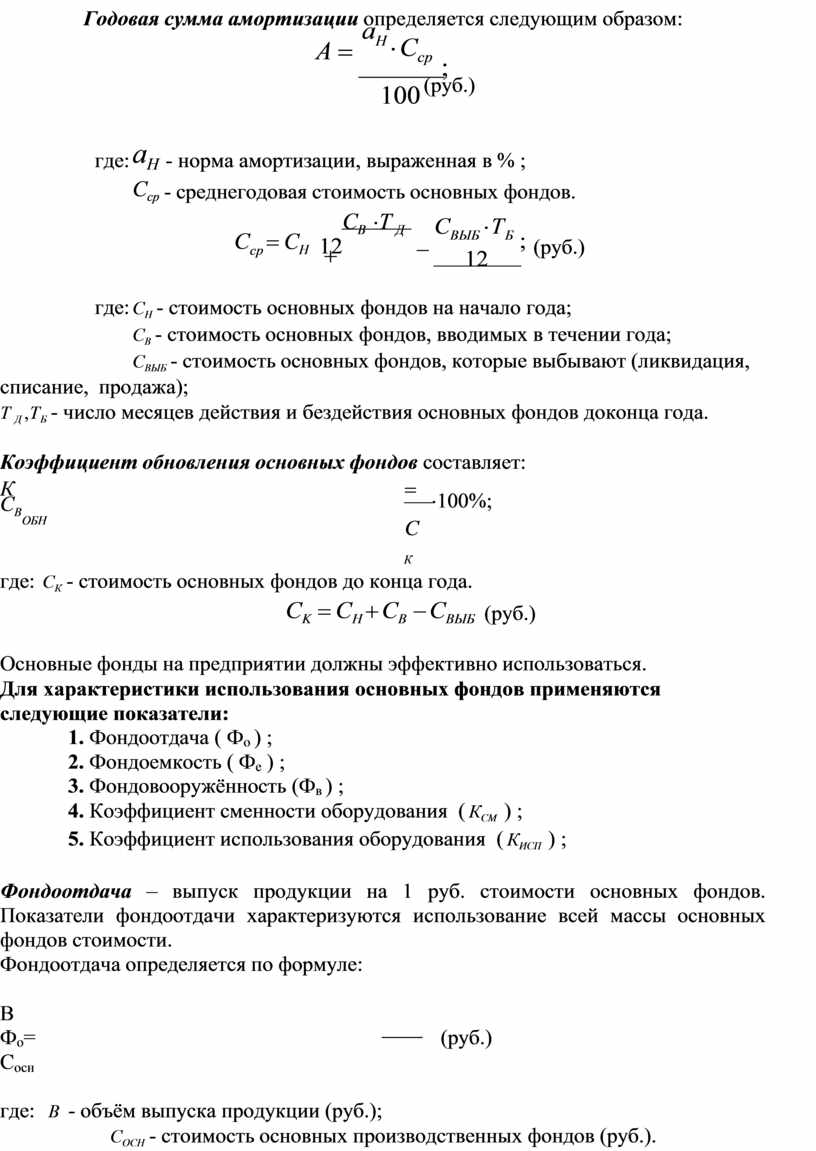

Годовая сумма амортизации определяется следующим образом:

A = aH

× Cср ;

![]() 100

100

(руб.)

где:

aH - норма амортизации, выраженная в % ;

Ccр - среднегодовая стоимость основных фондов.

Cср

= СH

+ CВ ×Т Д

![]() 12

12

- СВЫБ ×ТБ ; 12

(руб.)

![]() где:

где:

СH - стоимость основных фондов на начало года;

СВ - стоимость основных фондов, вводимых в течении года;

CВЫБ - стоимость основных фондов, которые выбывают (ликвидация,

списание, продажа);

Т Д ,ТБ - число месяцев действия и бездействия основных фондов до конца года.

Коэффициент обновления основных фондов составляет:

![]() К = СВ ОБН С

К = СВ ОБН С

×100%;

К

где: CК - стоимость основных фондов до конца года.

CK = СН

+ СВ - СВЫБ

(руб.)

Основные фонды на предприятии должны эффективно использоваться.

Для характеристики использования основных фондов применяются следующие показатели:

1. Фондоотдача ( Фо ) ;

2. Фондоемкость ( Фе ) ;

3. Фондовооружённость (Фв ) ;

4. Коэффициент сменности оборудования ( КСМ ) ;

5. Коэффициент использования оборудования ( КИСП ) ;

Фондоотдача – выпуск продукции на 1 руб. стоимости основных фондов. Показатели фондоотдачи характеризуются использование всей массы основных фондов стоимости.

Фондоотдача определяется по формуле:

В

![]() Фо= (руб.)

Фо= (руб.)

Сосн

где: B - объём выпуска продукции (руб.);

CОСН - стоимость основных производственных фондов (руб.).

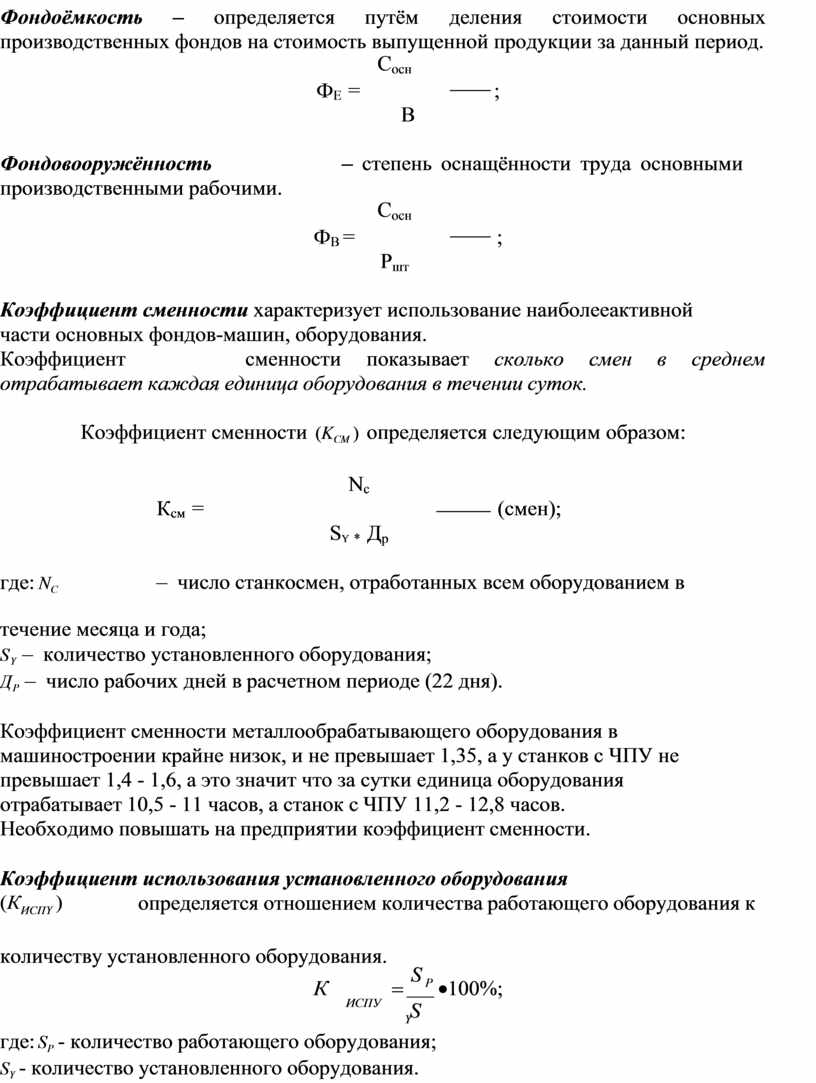

Фондоёмкость – определяется путём деления стоимости основных производственных фондов на стоимость выпущенной продукции за данный период.

Сосн

![]() ФЕ = ;

ФЕ = ;

В

Фондовооружённость – степень оснащённости труда основными производственными рабочими.

Сосн

![]() ФВ = ;

ФВ = ;

Ршт

Коэффициент сменности характеризует использование наиболее активной части основных фондов-машин, оборудования.

Коэффициент сменности показывает сколько смен в среднем отрабатывает каждая единица оборудования в течении суток.

Коэффициент сменности (KCM ) определяется следующим образом:

где: NC

Nс

![]() Ксм = (смен); SY * Др

Ксм = (смен); SY * Др

– число станкосмен, отработанных всем оборудованием в

течение месяца и года;

SY – количество установленного оборудования;

ДР – число рабочих дней в расчетном периоде (22 дня).

Коэффициент сменности металлообрабатывающего оборудования в машиностроении крайне низок, и не превышает 1,35, а у станков с ЧПУ не превышает 1,4 - 1,6, а это значит что за сутки единица оборудования отрабатывает 10,5 - 11 часов, а станок с ЧПУ 11,2 - 12,8 часов.

Необходимо повышать на предприятии коэффициент сменности.

Коэффициент использования установленного оборудования

(КИСПY )

определяется отношением количества работающего оборудования к

количеству установленного оборудования.

![]() К = S Р ·100%;

К = S Р ·100%;

ИСПУ S

Y

где: SР - количество работающего оборудования;

SY - количество установленного оборудования.

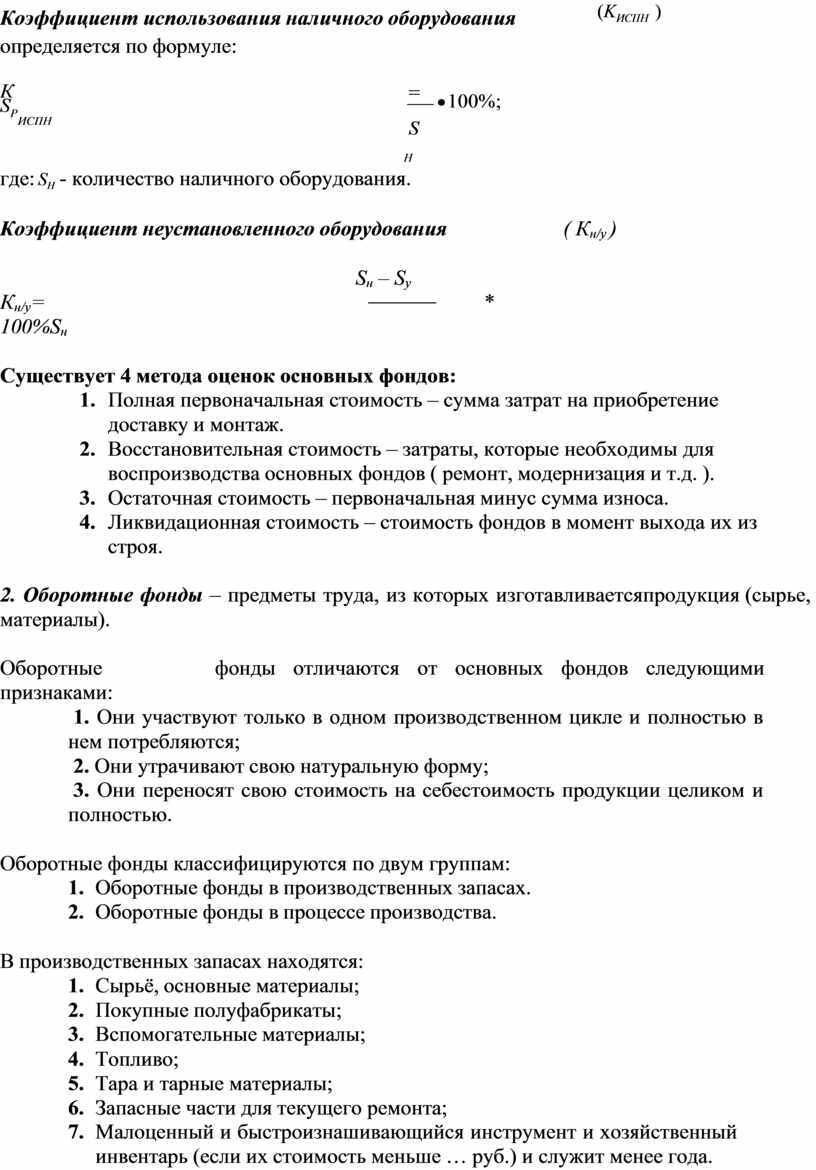

Коэффициент использования наличного оборудования

определяется по формуле:

(KИСПН )

![]() К = SP ИСПН S

К = SP ИСПН S

·100%;

H

где: SH - количество наличного оборудования.

Коэффициент неустановленного оборудования ( Кн/у )

Sн – Sу

![]() Кн/у= *

100% Sн

Кн/у= *

100% Sн

Существует 4 метода оценок основных фондов:

1. Полная первоначальная стоимость – сумма затрат на приобретение доставку и монтаж.

2. Восстановительная стоимость – затраты, которые необходимы для воспроизводства основных фондов ( ремонт, модернизация и т.д. ).

3. Остаточная стоимость – первоначальная минус сумма износа.

4. Ликвидационная стоимость – стоимость фондов в момент выхода их из строя.

2. Оборотные фонды – предметы труда, из которых изготавливается продукция (сырье, материалы).

Оборотные фонды отличаются от основных фондов следующими признаками:

1. Они участвуют только в одном производственном цикле и полностью в нем потребляются;

2. Они утрачивают свою натуральную форму;

3. Они переносят свою стоимость на себестоимость продукции целиком и полностью.

Оборотные фонды классифицируются по двум группам:

1. Оборотные фонды в производственных запасах.

2. Оборотные фонды в процессе производства.

В производственных запасах находятся:

1. Сырьё, основные материалы;

2. Покупные полуфабрикаты;

3. Вспомогательные материалы;

4. Топливо;

5. Тара и тарные материалы;

6. Запасные части для текущего ремонта;

7. Малоценный и быстроизнашивающийся инструмент и хозяйственный инвентарь (если их стоимость меньше … руб.) и служит менее года.

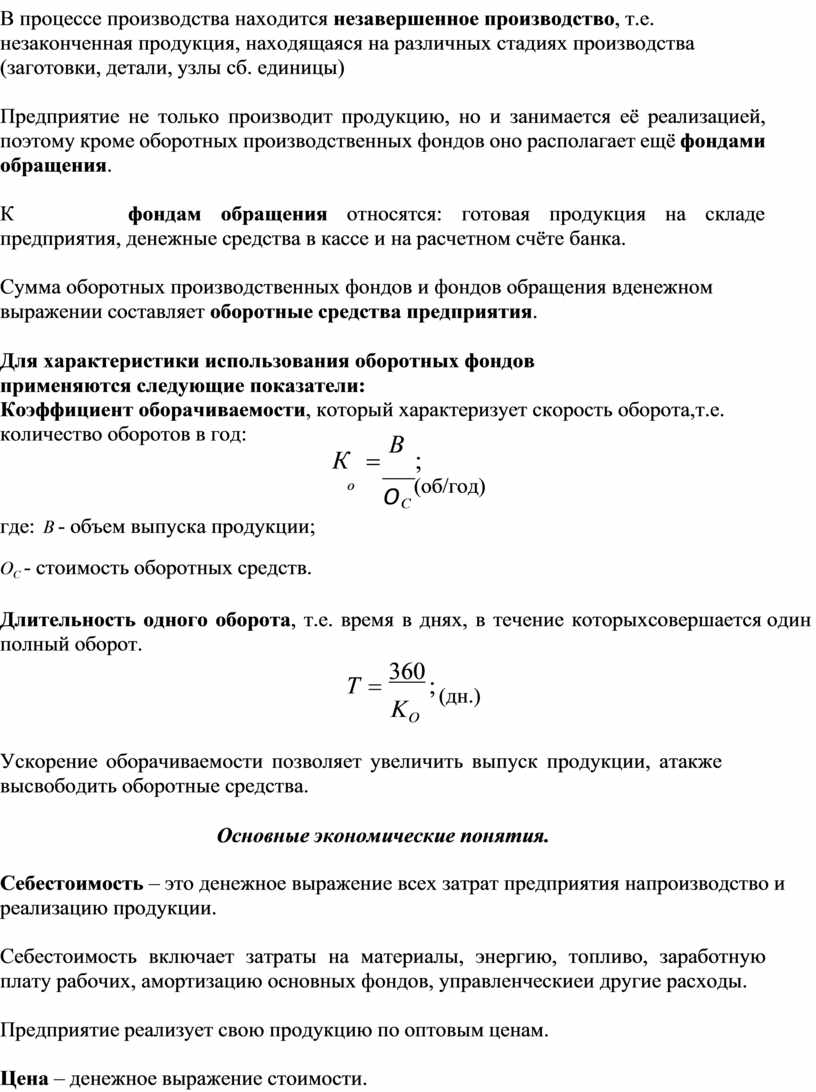

В процессе производства находится незавершенное производство, т.е. незаконченная продукция, находящаяся на различных стадиях производства (заготовки, детали, узлы сб. единицы)

Предприятие не только производит продукцию, но и занимается её реализацией, поэтому кроме оборотных производственных фондов оно располагает ещё фондами обращения.

К фондам обращения относятся: готовая продукция на складе предприятия, денежные средства в кассе и на расчетном счёте банка.

Сумма оборотных производственных фондов и фондов обращения в денежном выражении составляет оборотные средства предприятия.

Для характеристики использования оборотных фондов применяются следующие показатели:

Коэффициент оборачиваемости, который характеризует скорость оборота, т.е. количество оборотов в год:

o

C

где: B - объем выпуска продукции;

(об/год)

ОС - стоимость оборотных средств.

Длительность одного оборота, т.е. время в днях, в течение которых совершается один полный оборот.

T = 360 ;

KO

(дн.)

Ускорение оборачиваемости позволяет увеличить выпуск продукции, а также высвободить оборотные средства.

Основные экономические понятия.

Себестоимость – это денежное выражение всех затрат предприятия на производство и реализацию продукции.

Себестоимость включает затраты на материалы, энергию, топливо, заработную плату рабочих, амортизацию основных фондов, управленческие и другие расходы.

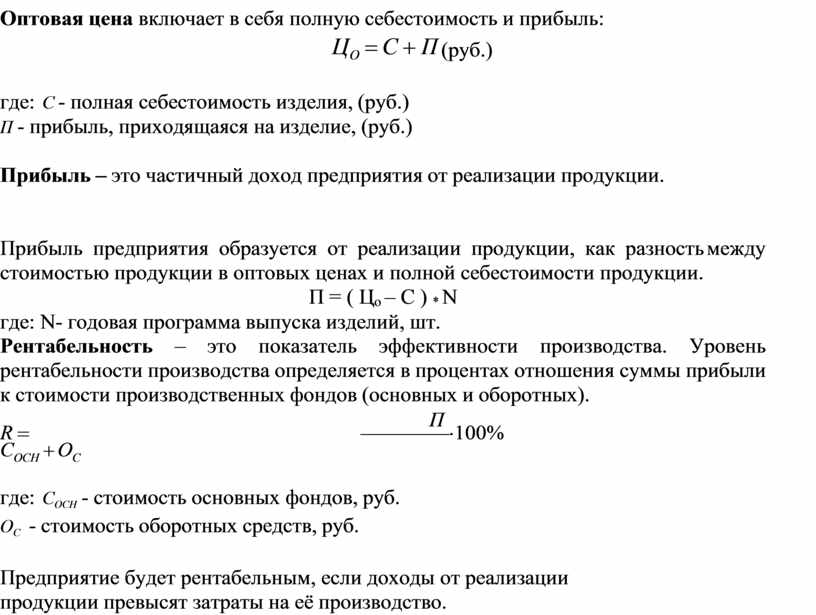

Предприятие реализует свою продукцию по оптовым ценам.

Цена – денежное выражение стоимости.

Оптовая цена включает в себя полную себестоимость и прибыль:

ЦО = С + П

(руб.)

где: С - полная себестоимость изделия, (руб.)

П - прибыль, приходящаяся на изделие, (руб.)

Прибыль – это частичный доход предприятия от реализации продукции.

Прибыль предприятия образуется от реализации продукции, как разность между стоимостью продукции в оптовых ценах и полной себестоимости продукции.

П = ( Цо – С ) * N

где: N- годовая программа выпуска изделий, шт.

Рентабельность – это показатель эффективности производства. Уровень рентабельности производства определяется в процентах отношения суммы прибыли к стоимости производственных фондов (основных и оборотных).

![]() R = П СОСН + ОС

R = П СОСН + ОС

×100%

где: СОСН - стоимость основных фондов, руб.

ОС - стоимость оборотных средств, руб.

Предприятие будет рентабельным, если доходы от реализации продукции превысят затраты на её производство.

Пассивная часть

Здания Сооружения (мосты, дороги) Передаточные устройства (электропроводы газопроводы) Земля

Оборотные фонды

В производственных запасах

В производственных запасах

Сырьё Материалы

Покупные полуфабрикаты Вспомогательные материалы

Тара Запчасти

Малоценный и быстроизнашивающийся инструмент

Топливо

Фонды обращения

Задания.

1. Основные производственные фонды предприятия и их

использование.

Задание № 1.1:

Имеются данные о наличие основных производственных фондов и их движения (см. таблицу № 1)

Определить:

1. Ожидаемое наличие основных производственных фондов на конец года.

2. Среднегодовую стоимость основных фондов.

3. Коэффициент обновления основных фондов.

4. Годовую сумму амортизационных отчислений.

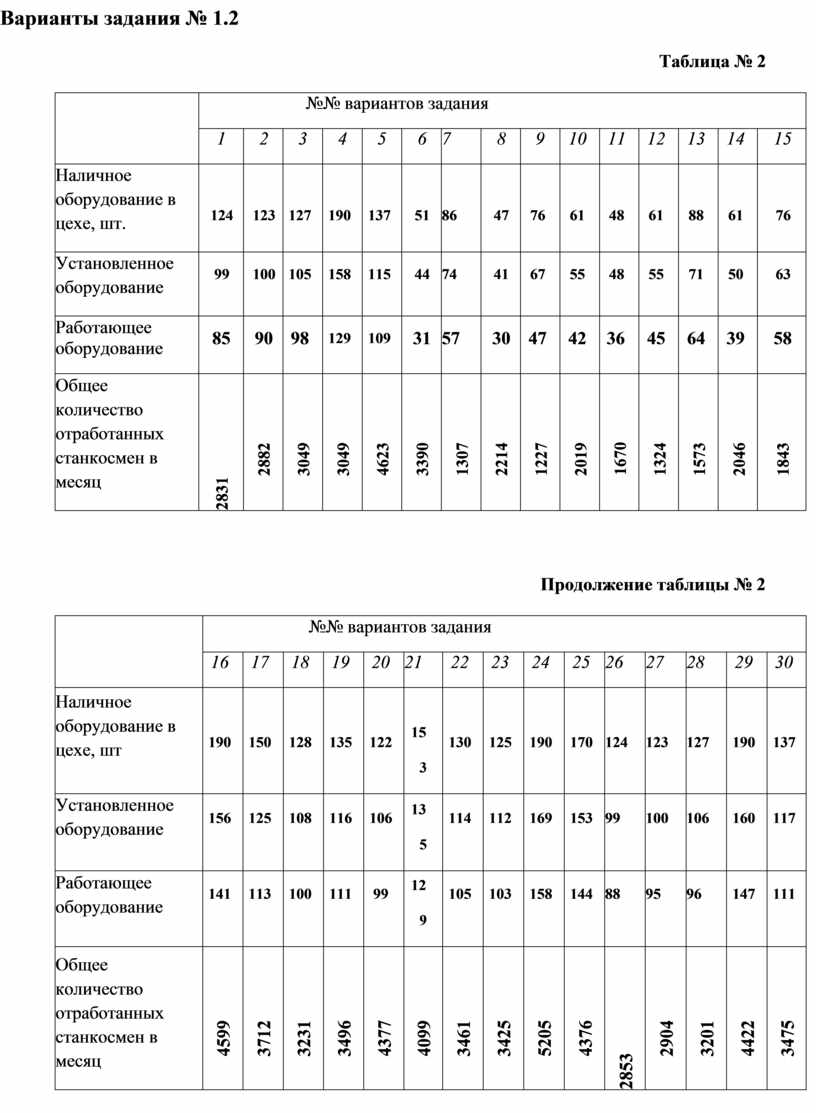

Задание № 1.2:

Имеются данные (см. таблицу № 2)

Определить:

1. Коэффициент сменности работы оборудования.

2. Коэффициенты использования оборудования.

3. Процент неустановленного оборудования.

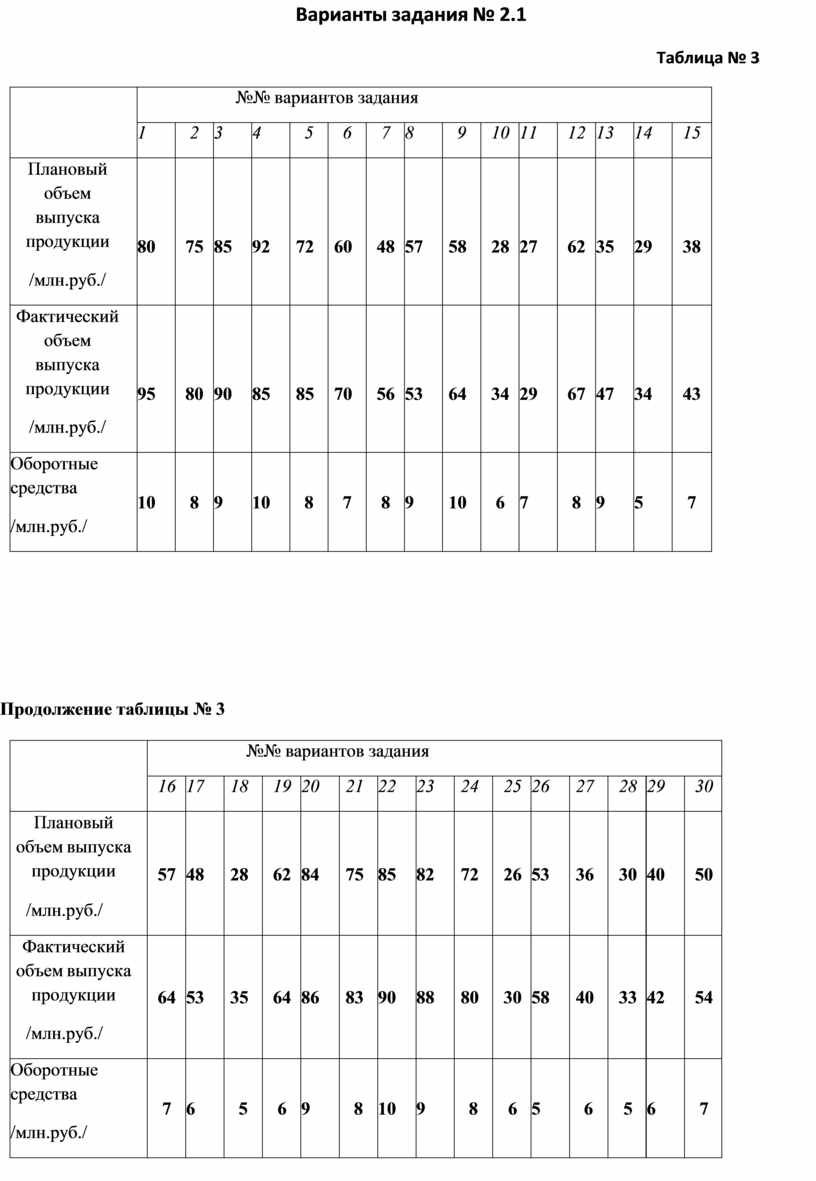

2. Оборотные фонды предприятия и их использование. Задание № 2.1

Имеются данные (см. таблицу № 3)

Определить:

1. Плановый и фактический коэффициент оборачиваемости.

2. Плановую и фактическую длительность одного оборота.

3. Сделать выводы.

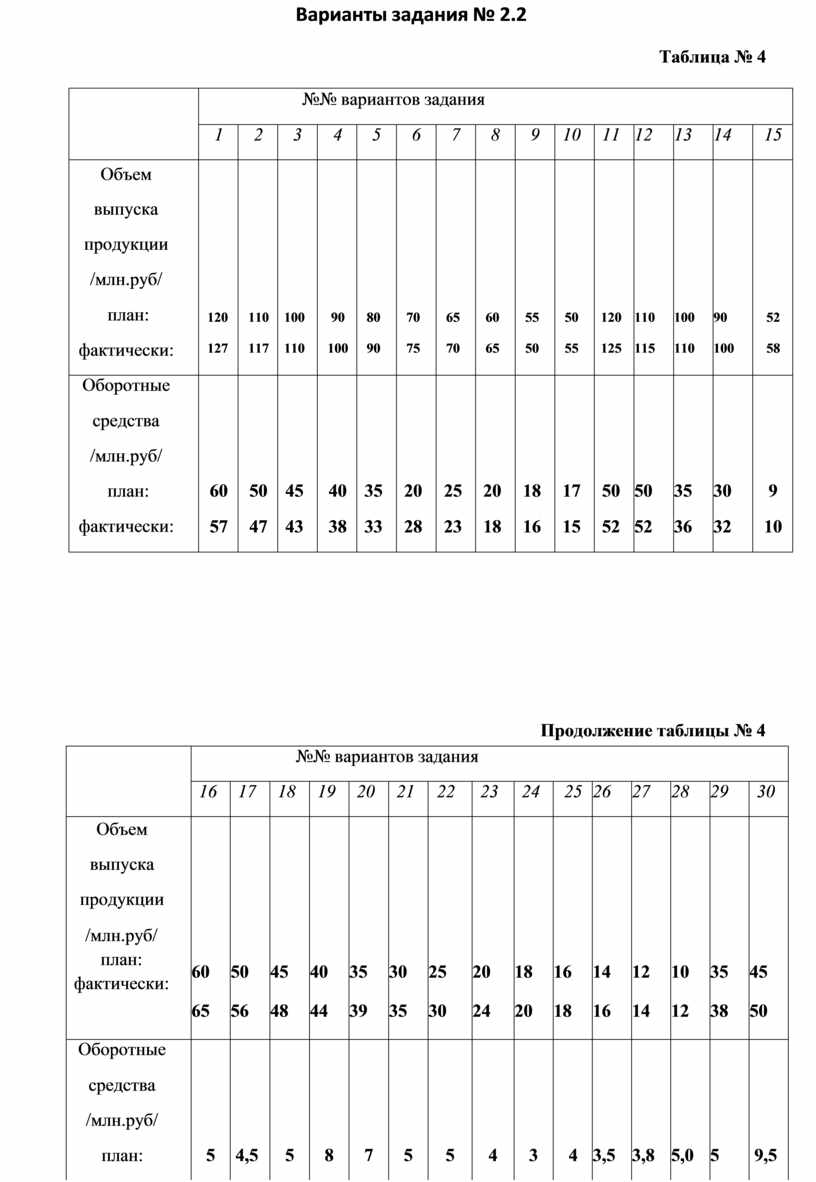

Задание № 2.2

Имеются данные об объёме выпуска продукции (см. таблицу № 4)

Определить:

1. Плановый и фактический коэффициенты оборачиваемости.

2. Плановую и фактическую длительность одного оборота.

3. Увеличение скорости оборота.

4. Сокращение длительности оборота.

5. Сделать выводы.

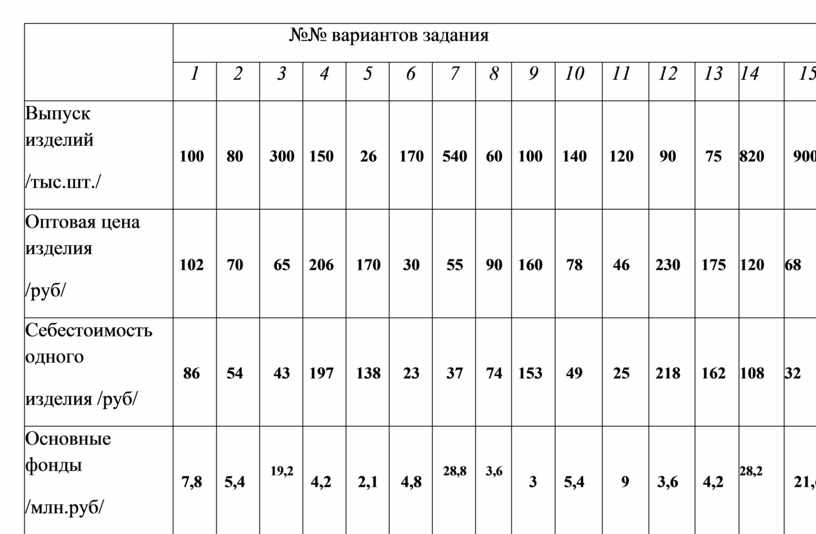

3. Прибыль и рентабельность производства. Задание № 3.1

Имеются данные о работе предприятия за истекший год (см. таблицу №5)

Определить:

1. Сумму прибыли предприятия.

2. Уровень рентабельности предприятия.

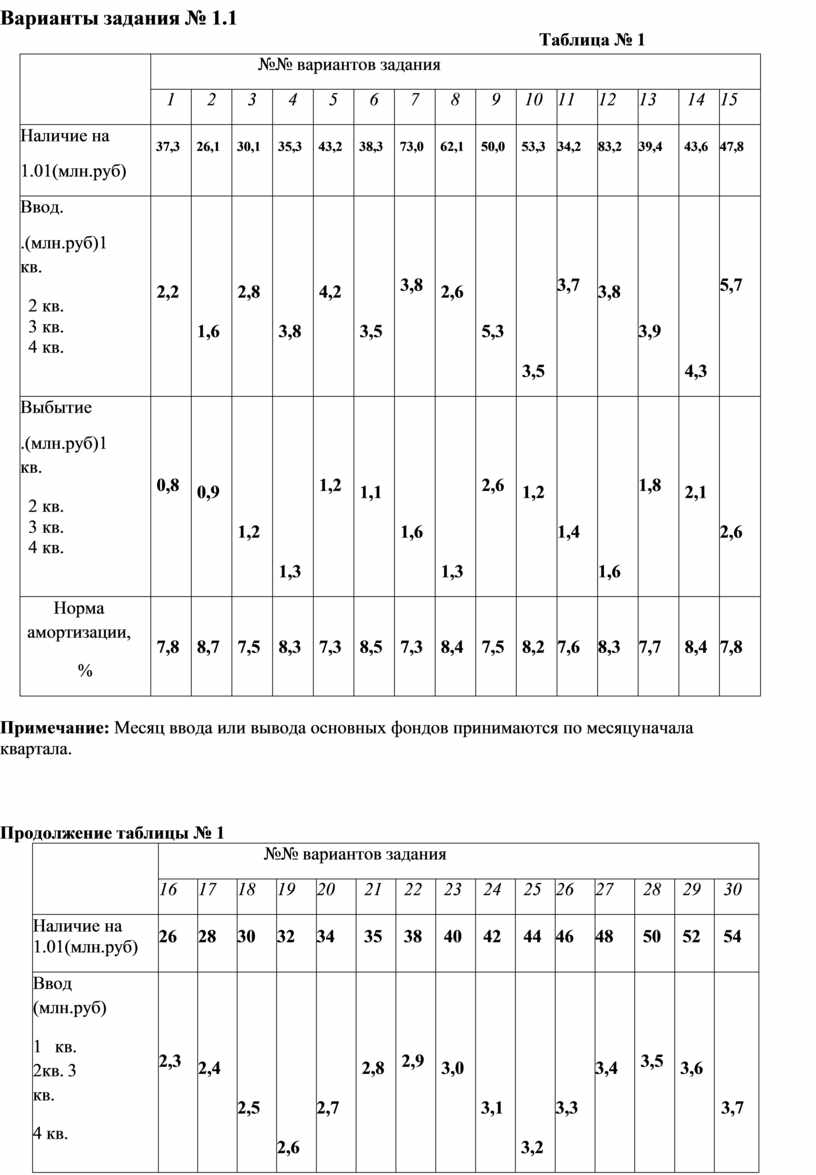

Варианты задания № 1.1

Таблица № 1

|

|

№№ вариантов задания |

||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

|

Наличие на 1.01(млн.руб) |

37,3 |

26,1 |

30,1 |

35,3 |

43,2 |

38,3 |

73,0 |

62,1 |

50,0 |

53,3 |

34,2 |

83,2 |

39,4 |

43,6 |

47,8 |

|

Ввод. .(млн.руб) 1 кв. 2 кв. 3 кв. 4 кв. |

2,2 |

1,6 |

2,8 |

3,8 |

4,2 |

3,5 |

3,8 |

2,6 |

5,3 |

3,5 |

3,7 |

3,8 |

3,9 |

4,3 |

5,7 |

|

Выбытие .(млн.руб) 1 кв. 2 кв. 3 кв. 4 кв. |

0,8 |

0,9 |

1,2 |

1,3 |

1,2 |

1,1 |

1,6 |

1,3 |

2,6 |

1,2 |

1,4 |

1,6 |

1,8 |

2,1 |

2,6 |

|

Норма амортизации, % |

7,8 |

8,7 |

7,5 |

8,3 |

7,3 |

8,5 |

7,3 |

8,4 |

7,5 |

8,2 |

7,6 |

8,3 |

7,7 |

8,4 |

7,8 |

Примечание: Месяц ввода или вывода основных фондов принимаются по месяцу начала квартала.

Продолжение таблицы № 1

|

|

№№ вариантов задания |

||||||||||||||

|

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

|

|

Наличие на 1.01(млн.руб) |

26 |

28 |

30 |

32 |

34 |

35 |

38 |

40 |

42 |

44 |

46 |

48 |

50 |

52 |

54 |

|

Ввод (млн.руб) 1 кв. 2кв. 3 кв. 4 кв. |

2,3 |

2,4 |

2,5 |

2,6 |

2,7 |

2,8 |

2,9 |

3,0 |

3,1 |

3,2 |

3,3 |

3,4 |

3,5 |

3,6 |

3,7 |

|

Выбытие .(млн.руб) 1 кв. 2кв. 3 кв. 4 кв. |

0,8 |

0,7 |

0,6 |

0,5 |

0,4 |

0,3 |

0,2 |

0,3 |

0,4 |

0,5 |

0,6 |

0,7 |

0,8 |

0,6 |

0,5 |

|

Норма амортизации, % |

7,5 |

7,6 |

7,7 |

8,0 |

7,8 |

7,8 |

8,1 |

8,2 |

8,3 |

8,4 |

8,5 |

8,6 |

8,7 |

8,8 |

8,0 |

Примечание: Месяц ввода или вывода основных фондов принимаются по месяцу начала квартала.

Варианты задания № 1.2

Таблица № 2

|

|

№№ вариантов задания |

||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

|

Наличное оборудование в цехе, шт. |

124 |

123 |

127 |

190 |

137 |

51 |

86 |

47 |

76 |

61 |

48 |

61 |

88 |

61 |

76 |

|

Установленное оборудование |

99 |

100 |

105 |

158 |

115 |

44 |

74 |

41 |

67 |

55 |

48 |

55 |

71 |

50 |

63 |

|

Работающее оборудование |

85 |

90 |

98 |

129 |

109 |

31 |

57 |

30 |

47 |

42 |

36 |

45 |

64 |

39 |

58 |

|

Общее количество отработанных станкосмен в месяц |

2831 |

2882 |

3049 |

3049 |

4623 |

3390 |

1307 |

2214 |

1227 |

2019 |

1670 |

1324 |

1573 |

2046 |

1843 |

Продолжение таблицы № 2

|

|

№№ вариантов задания |

||||||||||||||

|

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

|

|

Наличное оборудование в цехе, шт |

190 |

150 |

128 |

135 |

122 |

15 3 |

130 |

125 |

190 |

170 |

124 |

123 |

127 |

190 |

137 |

|

Установленное оборудование |

156 |

125 |

108 |

116 |

106 |

13 5 |

114 |

112 |

169 |

153 |

99 |

100 |

106 |

160 |

117 |

|

Работающее оборудование |

141 |

113 |

100 |

111 |

99 |

12 9 |

105 |

103 |

158 |

144 |

88 |

95 |

96 |

147 |

111 |

|

Общее количество отработанных станкосмен в месяц |

4599 |

3712 |

3231 |

3496 |

4377 |

4099 |

3461 |

3425 |

5205 |

4376 |

2853 |

2904 |

3201 |

4422 |

3475 |

|

|

№№ вариантов задания |

||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

|

Плановый объем выпуска продукции /млн.руб./ |

80 |

75 |

85 |

92 |

72 |

60 |

48 |

57 |

58 |

28 |

27 |

62 |

35 |

29 |

38 |

|

Фактический объем выпуска продукции /млн.руб./ |

95 |

80 |

90 |

85 |

85 |

70 |

56 |

53 |

64 |

34 |

29 |

67 |

47 |

34 |

43 |

|

Оборотные средства /млн.руб./ |

10 |

8 |

9 |

10 |

8 |

7 |

8 |

9 |

10 |

6 |

7 |

8 |

9 |

5 |

7 |

Продолжение таблицы № 3

|

|

№№ вариантов задания |

||||||||||||||

|

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

|

|

Плановый объем выпуска продукции /млн.руб./ |

57 |

48 |

28 |

62 |

84 |

75 |

85 |

82 |

72 |

26 |

53 |

36 |

30 |

40 |

50 |

|

Фактический объем выпуска продукции /млн.руб./ |

64 |

53 |

35 |

64 |

86 |

83 |

90 |

88 |

80 |

30 |

58 |

40 |

33 |

42 |

54 |

|

Оборотные средства /млн.руб./ |

7 |

6 |

5 |

6 |

9 |

8 |

10 |

9 |

8 |

6 |

5 |

6 |

5 |

6 |

7 |

Таблица № 4

|

|

№№ вариантов задания |

||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

|

Объем |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

выпуска |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

продукции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

/млн.руб/ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

план: |

120 |

110 |

100 |

90 |

80 |

70 |

65 |

60 |

55 |

50 |

120 |

110 |

100 |

90 |

52 |

|

фактически: |

127 |

117 |

110 |

100 |

90 |

75 |

70 |

65 |

50 |

55 |

125 |

115 |

110 |

100 |

58 |

|

Оборотные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

средства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

/млн.руб/ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

план: |

60 |

50 |

45 |

40 |

35 |

20 |

25 |

20 |

18 |

17 |

50 |

50 |

35 |

30 |

9 |

|

фактически: |

57 |

47 |

43 |

38 |

33 |

28 |

23 |

18 |

16 |

15 |

52 |

52 |

36 |

32 |

10 |

Продолжение таблицы № 4

|

|

№№ вариантов задания |

||||||||||||||

|

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

|

|

Объем |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

выпуска |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

продукции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

/млн.руб/ план: фактически: |

60 65 |

50 56 |

45 48 |

40 44 |

35 39 |

30 35 |

25 30 |

20 24 |

18 20 |

16 18 |

14 16 |

12 14 |

10 12 |

35 38 |

45 50 |

|

Оборотные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

средства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

/млн.руб/ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

план: |

5 |

4,5 |

5 |

8 |

7 |

5 |

5 |

4 |

3 |

4 |

3,5 |

3,8 |

5,0 |

5 |

9,5 |

|

фактически: |

5,2 |

4,8 |

5,1 |

8,2 |

7,3 |

5,2 |

5,3 |

4,1 |

3,2 |

4,1 |

3,1 |

3,5 |

5,5 |

5,6 |

10 |

|

|

№№ вариантов задания |

||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

|

Выпуск изделий /тыс.шт./ |

100 |

80 |

300 |

150 |

26 |

170 |

540 |

60 |

100 |

140 |

120 |

90 |

75 |

820 |

900 |

|

Оптовая цена изделия /руб/ |

102 |

70 |

65 |

206 |

170 |

30 |

55 |

90 |

160 |

78 |

46 |

230 |

175 |

120 |

68 |

|

Себестоимость одного изделия /руб/ |

86 |

54 |

43 |

197 |

138 |

23 |

37 |

74 |

153 |

49 |

25 |

218 |

162 |

108 |

32 |

|

Основные фонды /млн.руб/ |

7,8 |

5,4 |

19,2 |

4,2 |

2,1 |

4,8 |

28,8 |

3,6 |

3 |

5,4 |

9 |

3,6 |

4,2 |

28,2 |

21,6 |

|

Оборотные средства /млн.руб/ |

3,2 |

8,46 |

12,8 |

2,8 |

8 |

7,6 |

19,2 |

2,4 |

2 |

3,6 |

6 |

2,4 |

2,8 |

18,8 |

14,4 |

Продолжение таблицы № 5

|

|

№№ вариантов задания |

||||||||||||||

|

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

|

|

Выпуск изделий /тыс.шт./ |

110 |

56 |

380 |

154 |

78 |

360 |

440 |

900 |

63 |

230 |

760 |

58 |

69 |

270 |

300 |

|

Оптовая цена изделия /руб/ |

56 |

210 |

147 |

192 |

98 |

104 |

44 |

163 |

62 |

53 |

145 |

225 |

178 |

234 |

93 |

|

Себестоимость одного изделия /руб/ |

38 |

198 |

139 |

184 |

75 |

96 |

39 |

157 |

54 |

48 |

137 |

209 |

167 |

228 |

87 |

|

Основные фонды /млн.руб/ |

7,8 |

3 |

13,8 |

5,4 |

7,8 |

10,8 |

8,4 |

20,4 |

1,8 |

5,4 |

21,6 |

4,2 |

3 |

7,8 |

6 |

|

Оборотные средства /млн.руб/ |

5,2 |

2 |

9,2 |

3,6 |

5,2 |

7,2 |

5,6 |

13, 6 |

1,2 |

3,6 |

14, 4 |

2,8 |

2 |

5,2 |

4 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.