Поделиться

Практическая работа по теме 4

Выполнить следующие задания.

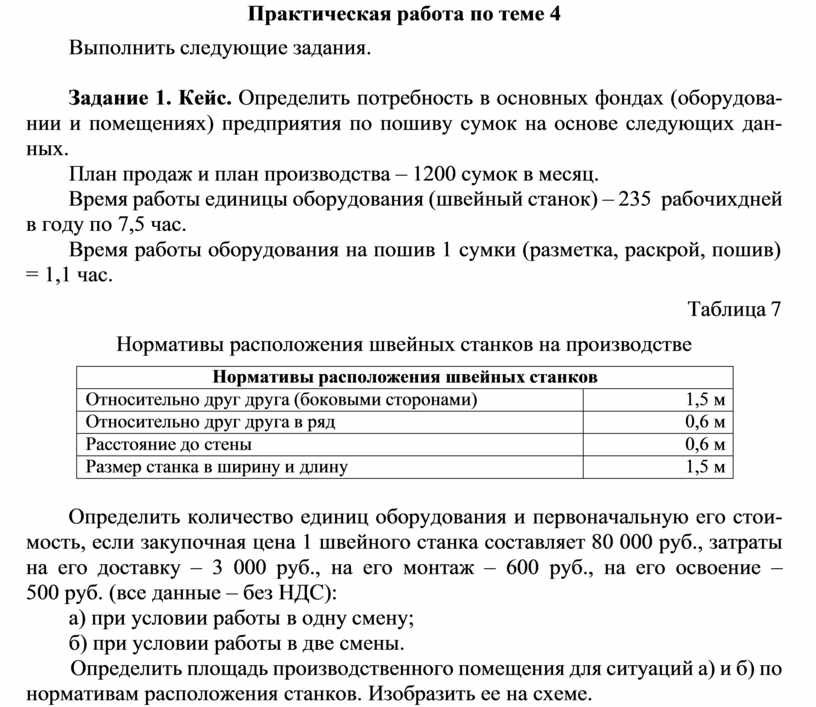

Задание 1. Кейс. Определить потребность в основных фондах (оборудова- нии и помещениях) предприятия по пошиву сумок на основе следующих дан- ных.

План продаж и план производства – 1200 сумок в месяц.

Время работы единицы оборудования (швейный станок) – 235 рабочих дней в году по 7,5 час.

Время работы оборудования на пошив 1 сумки (разметка, раскрой, пошив)

= 1,1 час.

Таблица 7 Нормативы расположения швейных станков на производстве

|

Нормативы расположения швейных станков |

|

|

Относительно друг друга (боковыми сторонами) |

1,5 м |

|

Относительно друг друга в ряд |

0,6 м |

|

Расстояние до стены |

0,6 м |

|

Размер станка в ширину и длину |

1,5 м |

Определить количество единиц оборудования и первоначальную его стои- мость, если закупочная цена 1 швейного станка составляет 80 000 руб., затраты на его доставку – 3 000 руб., на его монтаж – 600 руб., на его освоение – 500 руб. (все данные – без НДС):

а) при условии работы в одну смену; б) при условии работы в две смены.

Определить площадь производственного помещения для ситуаций а) и б) по нормативам расположения станков. Изобразить ее на схеме.

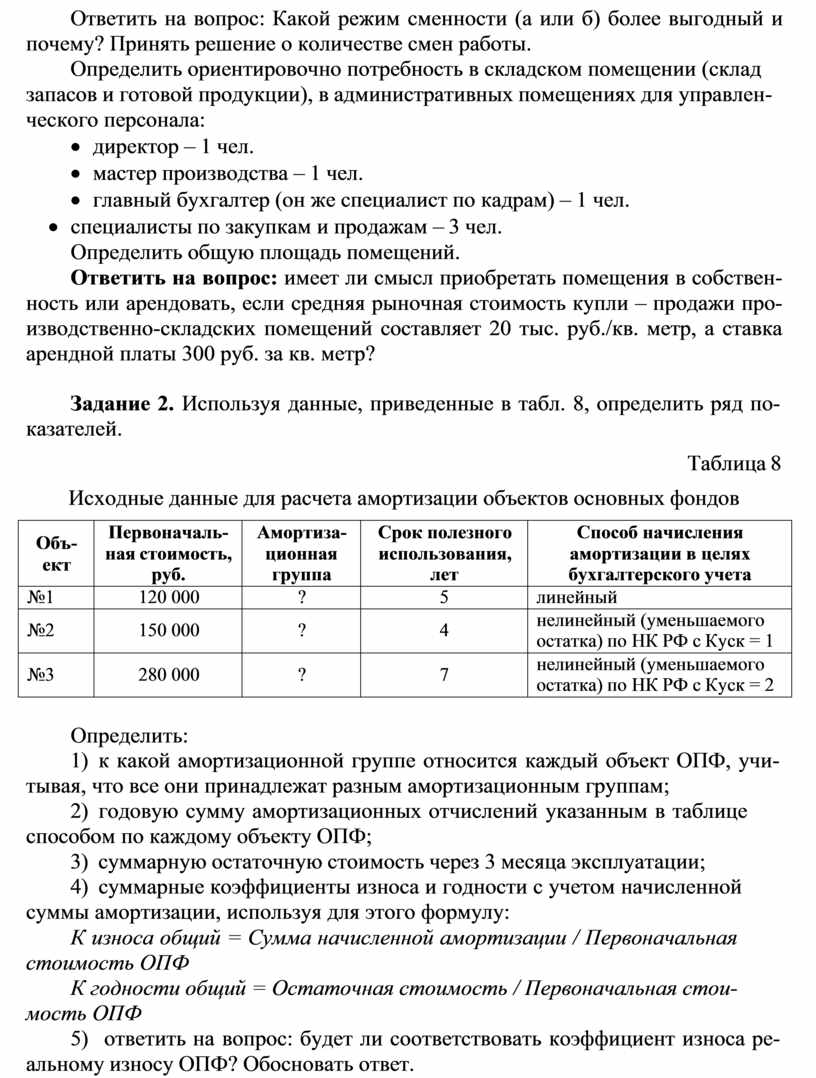

Ответить на вопрос: Какой режим сменности (а или б) более выгодный и почему? Принять решение о количестве смен работы.

Определить ориентировочно потребность в складском помещении (склад запасов и готовой продукции), в административных помещениях для управлен- ческого персонала:

· директор – 1 чел.

· мастер производства – 1 чел.

· главный бухгалтер (он же специалист по кадрам) – 1 чел.

· специалисты по закупкам и продажам – 3 чел. Определить общую площадь помещений.

Ответить на вопрос: имеет ли смысл приобретать помещения в собствен- ность или арендовать, если средняя рыночная стоимость купли – продажи про- изводственно-складских помещений составляет 20 тыс. руб./кв. метр, а ставка арендной платы 300 руб. за кв. метр?

Задание 2. Используя данные, приведенные в табл. 8, определить ряд по- казателей.

Таблица 8 Исходные данные для расчета амортизации объектов основных фондов

|

Объ- ект |

Первоначаль- ная стоимость, руб. |

Амортиза- ционная группа |

Срок полезного использования, лет |

Способ начисления амортизации в целях бухгалтерского учета |

|

№1 |

120 000 |

? |

5 |

линейный |

|

№2 |

150 000 |

? |

4 |

нелинейный (уменьшаемого остатка) по НК РФ с Куск = 1 |

|

№3 |

280 000 |

? |

7 |

нелинейный (уменьшаемого остатка) по НК РФ с Куск = 2 |

Определить:

1) к какой амортизационной группе относится каждый объект ОПФ, учи- тывая, что все они принадлежат разным амортизационным группам;

2) годовую сумму амортизационных отчислений указанным в таблице способом по каждому объекту ОПФ;

3) суммарную остаточную стоимость через 3 месяца эксплуатации;

4) суммарные коэффициенты износа и годности с учетом начисленной суммы амортизации, используя для этого формулу:

К износа общий = Сумма начисленной амортизации / Первоначальная стоимость ОПФ

К годности общий = Остаточная стоимость / Первоначальная стои- мость ОПФ

5) ответить на вопрос: будет ли соответствовать коэффициент износа ре- альному износу ОПФ? Обосновать ответ.

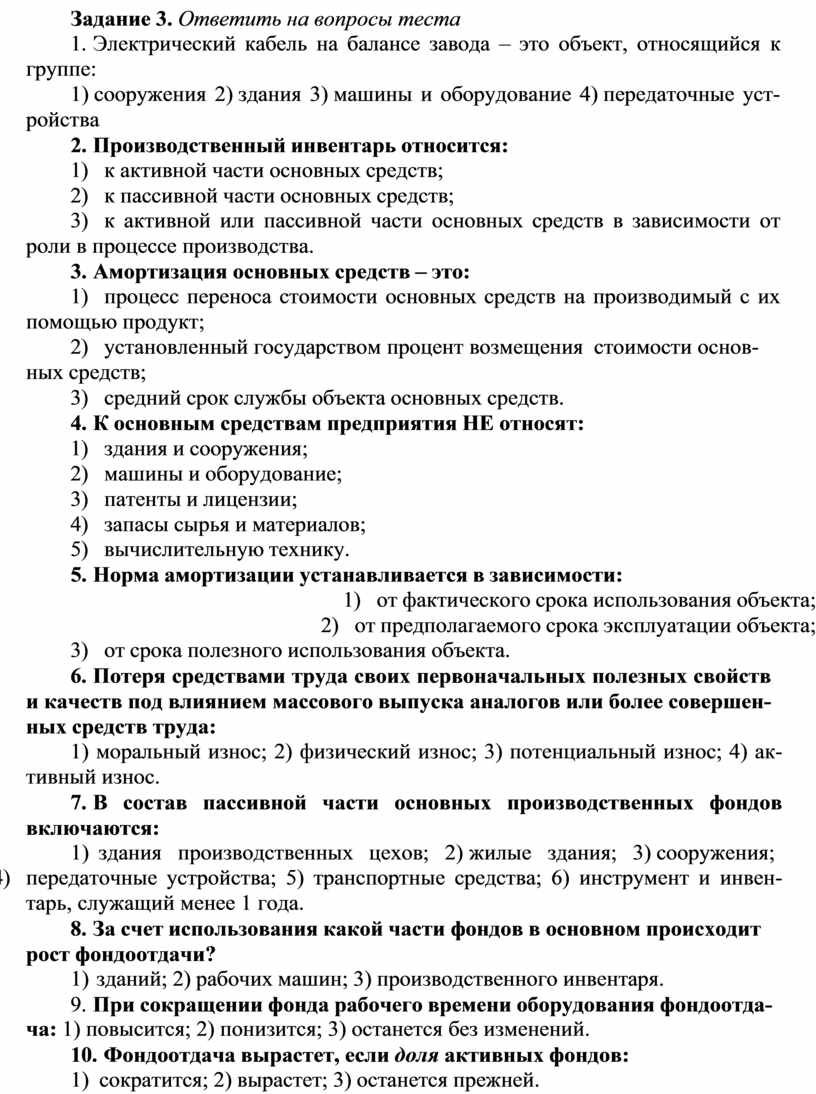

Задание 3. Ответить на вопросы теста

1. Электрический кабель на балансе завода – это объект, относящийся к группе:

1) сооружения 2) здания 3) машины и оборудование 4) передаточные уст- ройства

2. Производственный инвентарь относится:

1) к активной части основных средств;

2) к пассивной части основных средств;

3) к активной или пассивной части основных средств в зависимости от роли в процессе производства.

3. Амортизация основных средств – это:

1) процесс переноса стоимости основных средств на производимый с их помощью продукт;

2) установленный государством процент возмещения стоимости основ- ных средств;

3) средний срок службы объекта основных средств.

4. К основным средствам предприятия НЕ относят:

1) здания и сооружения;

2) машины и оборудование;

3) патенты и лицензии;

4) запасы сырья и материалов;

5) вычислительную технику.

5. Норма амортизации устанавливается в зависимости:

1) от фактического срока использования объекта;

2) от предполагаемого срока эксплуатации объекта;

3) от срока полезного использования объекта.

6. Потеря средствами труда своих первоначальных полезных свойств и качеств под влиянием массового выпуска аналогов или более совершен- ных средств труда:

1) моральный износ; 2) физический износ; 3) потенциальный износ; 4) ак- тивный износ.

7. В состав пассивной части основных производственных фондов включаются:

1) здания производственных цехов; 2) жилые здания; 3) сооружения;

4) передаточные устройства; 5) транспортные средства; 6) инструмент и инвен- тарь, служащий менее 1 года.

8. За счет использования какой части фондов в основном происходит рост фондоотдачи?

1) зданий; 2) рабочих машин; 3) производственного инвентаря.

9. При сокращении фонда рабочего времени оборудования фондоотда- ча: 1) повысится; 2) понизится; 3) останется без изменений.

10. Фондоотдача вырастет, если доля активных фондов:

1) сократится; 2) вырастет; 3) останется прежней.

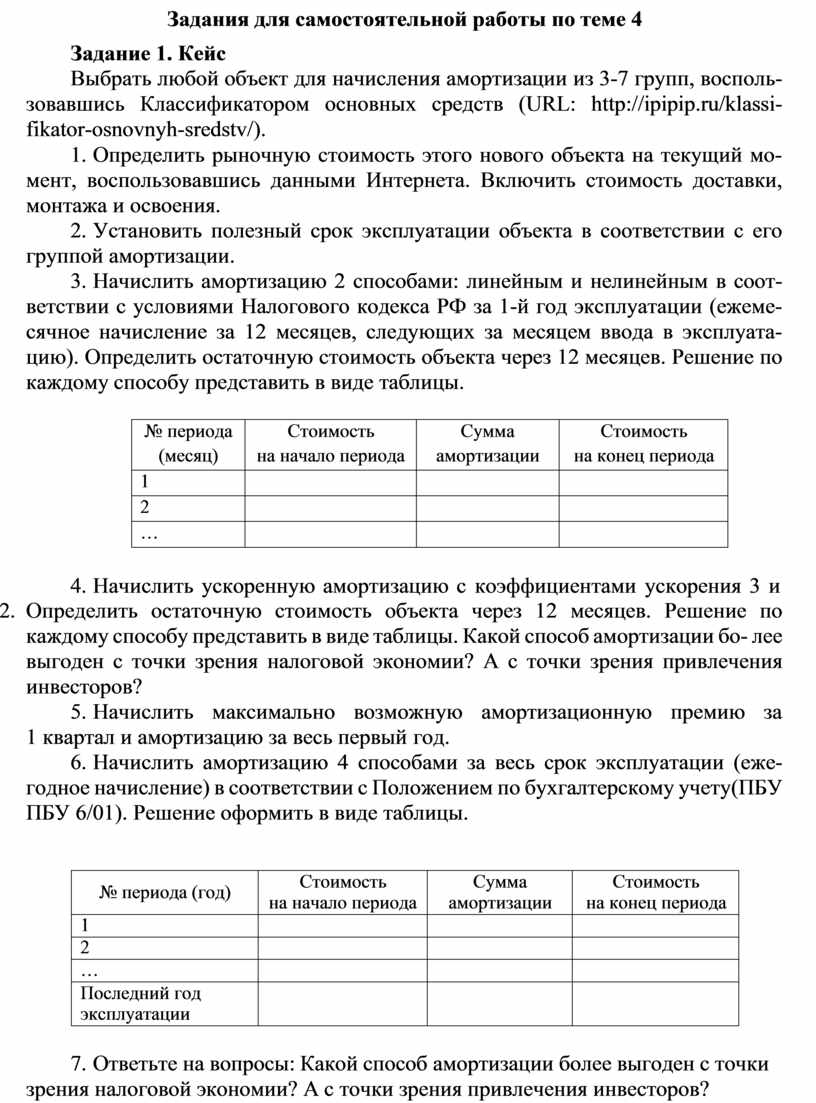

Задания для самостоятельной работы по теме 4

Задание 1. Кейс

Выбрать любой объект для начисления амортизации из 3-7 групп, восполь- зовавшись Классификатором основных средств (URL: http://ipipip.ru/klassi- fikator-osnovnyh-sredstv/).

1. Определить рыночную стоимость этого нового объекта на текущий мо- мент, воспользовавшись данными Интернета. Включить стоимость доставки, монтажа и освоения.

2. Установить полезный срок эксплуатации объекта в соответствии с его группой амортизации.

3. Начислить амортизацию 2 способами: линейным и нелинейным в соот- ветствии с условиями Налогового кодекса РФ за 1-й год эксплуатации (ежеме- сячное начисление за 12 месяцев, следующих за месяцем ввода в эксплуата- цию). Определить остаточную стоимость объекта через 12 месяцев. Решение по каждому способу представить в виде таблицы.

|

№ периода (месяц) |

Стоимость на начало периода |

Сумма амортизации |

Стоимость на конец периода |

|

1 |

|

|

|

|

2 |

|

|

|

|

… |

|

|

|

4. Начислить ускоренную амортизацию с коэффициентами ускорения 3 и

2. Определить остаточную стоимость объекта через 12 месяцев. Решение по каждому способу представить в виде таблицы. Какой способ амортизации бо- лее выгоден с точки зрения налоговой экономии? А с точки зрения привлечения инвесторов?

5. Начислить максимально возможную амортизационную премию за 1 квартал и амортизацию за весь первый год.

6. Начислить амортизацию 4 способами за весь срок эксплуатации (еже- годное начисление) в соответствии с Положением по бухгалтерскому учету (ПБУ ПБУ 6/01). Решение оформить в виде таблицы.

|

№ периода (год) |

Стоимость на начало периода |

Сумма амортизации |

Стоимость на конец периода |

|

1 |

|

|

|

|

2 |

|

|

|

|

… |

|

|

|

|

Последний год эксплуатации |

|

|

|

7. Ответьте на вопросы: Какой способ амортизации более выгоден с точки зрения налоговой экономии? А с точки зрения привлечения инвесторов?

Задание 2. Кейс

Предприятие «Прибор» занимается выпуском приборов для контроля рас- хода воды. Его продукция пользуется широким спросом на рынке. В настоящее время предприятие работает в две смены и выпускает 10 тыс. шт. приборов. Производственные площади используются на 60%. Технологическое оборудо- вание загружено на 90%. Результаты маркетинговых исследований показали, что объем продаж выпускаемых приборов может быть увеличен до 15 тыс. штук.

Ответить на вопросы:

1. Какое решение должно принять руководство предприятия в отношении выпуска продукции с точки зрения эффективного использования основных фондов?

2. Какие виды основных фондов должны быть увеличены или сокращены?

3. Перечислить показатели использования основных фондов, которые мог- ли бы помочь увеличить объем производства продукции.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.