Поделиться

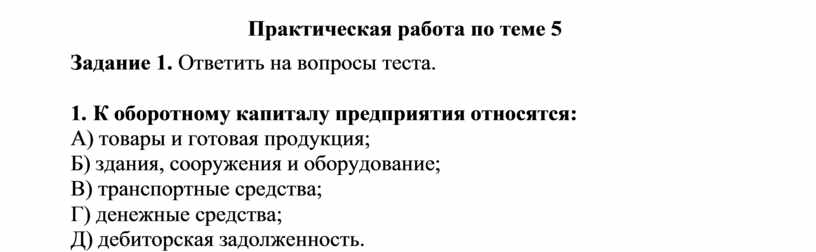

Практическая работа по теме 5 Задание 1. Ответить на вопросы теста.

1. К оборотному капиталу предприятия относятся:

А) товары и готовая продукция;

Б) здания, сооружения и оборудование; В) транспортные средства;

Г) денежные средства;

Д) дебиторская задолженность.

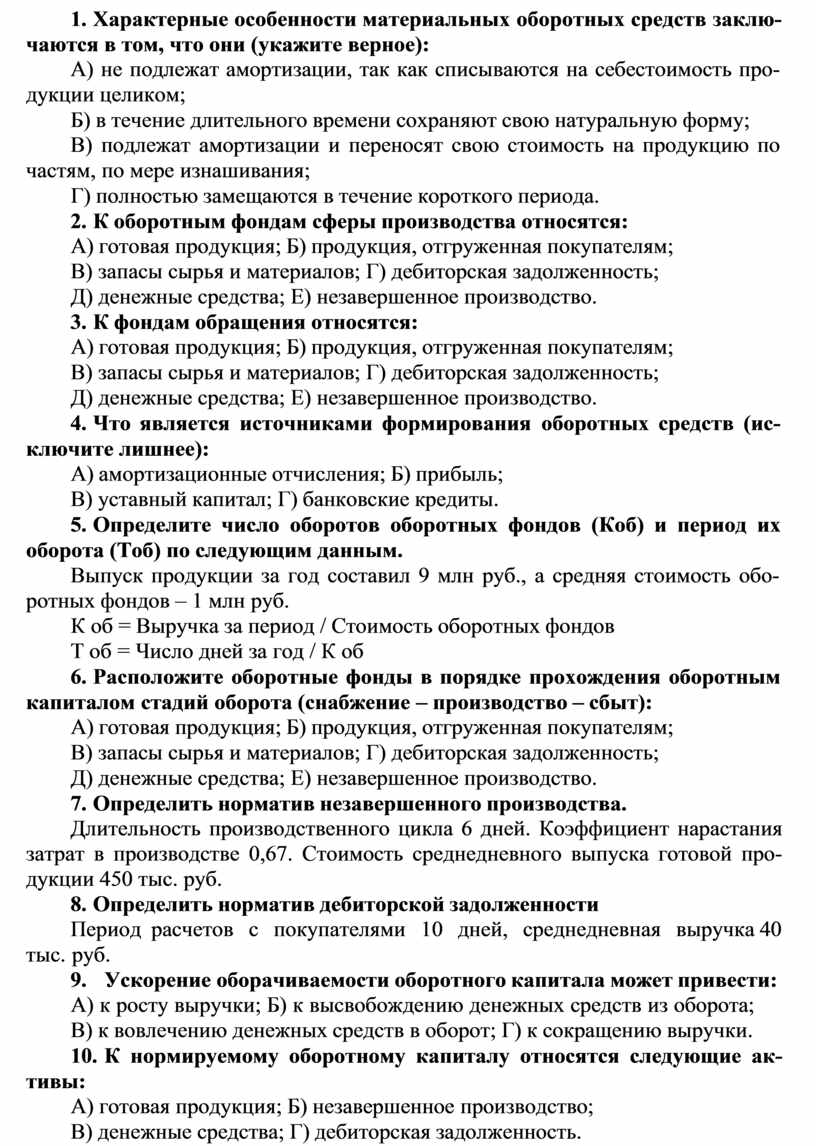

2. Характерные особенности материальных оборотных средств заклю- чаются в том, что они (укажите верное):

А) не подлежат амортизации, так как списываются на себестоимость про- дукции целиком;

Б) в течение длительного времени сохраняют свою натуральную форму;

В) подлежат амортизации и переносят свою стоимость на продукцию по частям, по мере изнашивания;

Г) полностью замещаются в течение короткого периода.

3. К оборотным фондам сферы производства относятся:

А) готовая продукция; Б) продукция, отгруженная покупателям; В) запасы сырья и материалов; Г) дебиторская задолженность; Д) денежные средства; Е) незавершенное производство.

4. К фондам обращения относятся:

А) готовая продукция; Б) продукция, отгруженная покупателям; В) запасы сырья и материалов; Г) дебиторская задолженность; Д) денежные средства; Е) незавершенное производство.

5. Что является источниками формирования оборотных средств (ис- ключите лишнее):

А) амортизационные отчисления; Б) прибыль; В) уставный капитал; Г) банковские кредиты.

6. Определите число оборотов оборотных фондов (Коб) и период их оборота (Тоб) по следующим данным.

Выпуск продукции за год составил 9 млн руб., а средняя стоимость обо- ротных фондов – 1 млн руб.

К об = Выручка за период / Стоимость оборотных фондов Т об = Число дней за год / К об

7. Расположите оборотные фонды в порядке прохождения оборотным капиталом стадий оборота (снабжение – производство – сбыт):

А) готовая продукция; Б) продукция, отгруженная покупателям; В) запасы сырья и материалов; Г) дебиторская задолженность; Д) денежные средства; Е) незавершенное производство.

8. Определить норматив незавершенного производства.

Длительность производственного цикла 6 дней. Коэффициент нарастания затрат в производстве 0,67. Стоимость среднедневного выпуска готовой про- дукции 450 тыс. руб.

9. Определить норматив дебиторской задолженности

Период расчетов с покупателями 10 дней, среднедневная выручка 40 тыс. руб.

10. Ускорение оборачиваемости оборотного капитала может привести:

А) к росту выручки; Б) к высвобождению денежных средств из оборота; В) к вовлечению денежных средств в оборот; Г) к сокращению выручки.

11. К нормируемому оборотному капиталу относятся следующие ак- тивы:

А) готовая продукция; Б) незавершенное производство; В) денежные средства; Г) дебиторская задолженность.

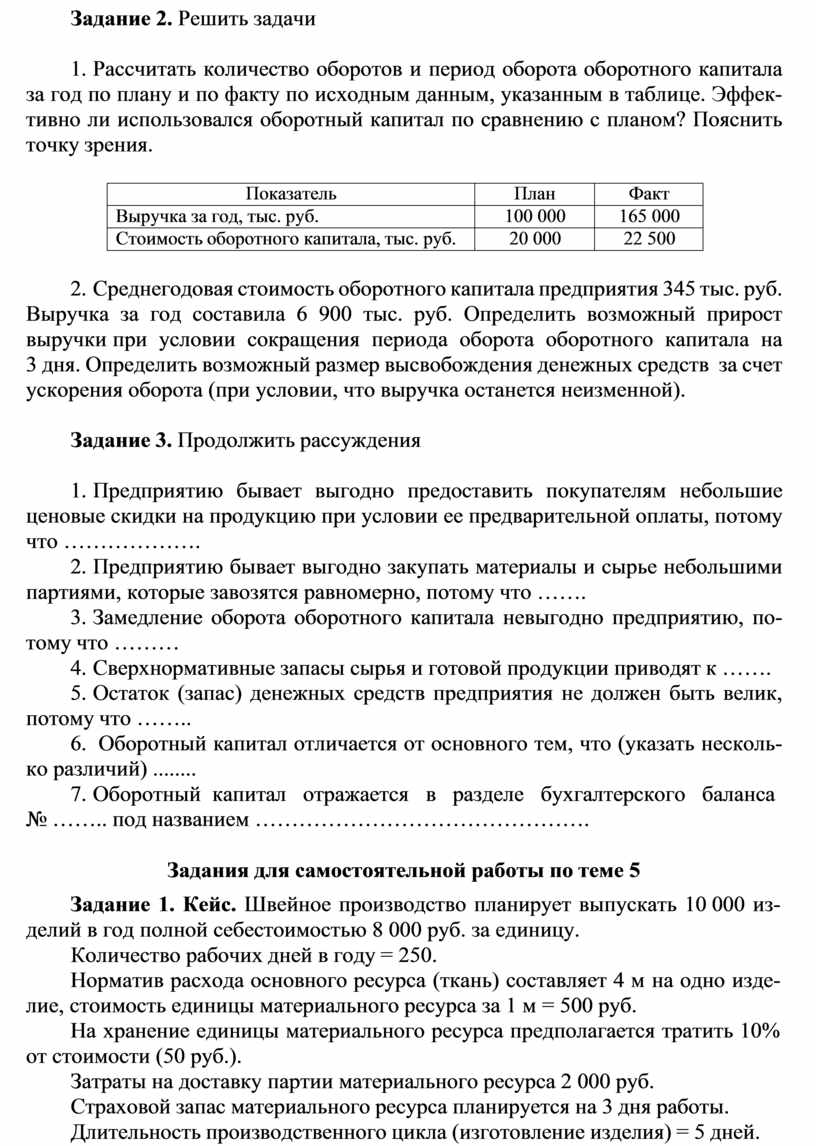

Задание 2. Решить задачи

1. Рассчитать количество оборотов и период оборота оборотного капитала за год по плану и по факту по исходным данным, указанным в таблице. Эффек- тивно ли использовался оборотный капитал по сравнению с планом? Пояснить точку зрения.

|

Показатель |

План |

Факт |

|

Выручка за год, тыс. руб. |

100 000 |

165 000 |

|

Стоимость оборотного капитала, тыс. руб. |

20 000 |

22 500 |

2. Среднегодовая стоимость оборотного капитала предприятия 345 тыс. руб. Выручка за год составила 6 900 тыс. руб. Определить возможный прирост выручки при условии сокращения периода оборота оборотного капитала на 3 дня. Определить возможный размер высвобождения денежных средств за счет ускорения оборота (при условии, что выручка останется неизменной).

Задание 3. Продолжить рассуждения

1. Предприятию бывает выгодно предоставить покупателям небольшие ценовые скидки на продукцию при условии ее предварительной оплаты, потому что ……………….

2. Предприятию бывает выгодно закупать материалы и сырье небольшими партиями, которые завозятся равномерно, потому что …….

3. Замедление оборота оборотного капитала невыгодно предприятию, по- тому что ………

4. Сверхнормативные запасы сырья и готовой продукции приводят к …….

5. Остаток (запас) денежных средств предприятия не должен быть велик, потому что ……..

6. Оборотный капитал отличается от основного тем, что (указать несколь- ко различий) ........

7. Оборотный капитал отражается в разделе бухгалтерского баланса

№ …….. под названием ……………………………………….

Задания для самостоятельной работы по теме 5

Задание 1. Кейс. Швейное производство планирует выпускать 10 000 из- делий в год полной себестоимостью 8 000 руб. за единицу.

Количество рабочих дней в году = 250.

Норматив расхода основного ресурса (ткань) составляет 4 м на одно изде- лие, стоимость единицы материального ресурса за 1 м = 500 руб.

На хранение единицы материального ресурса предполагается тратить 10% от стоимости (50 руб.).

Затраты на доставку партии материального ресурса 2 000 руб. Страховой запас материального ресурса планируется на 3 дня работы.

Длительность производственного цикла (изготовление изделия) = 5 дней.

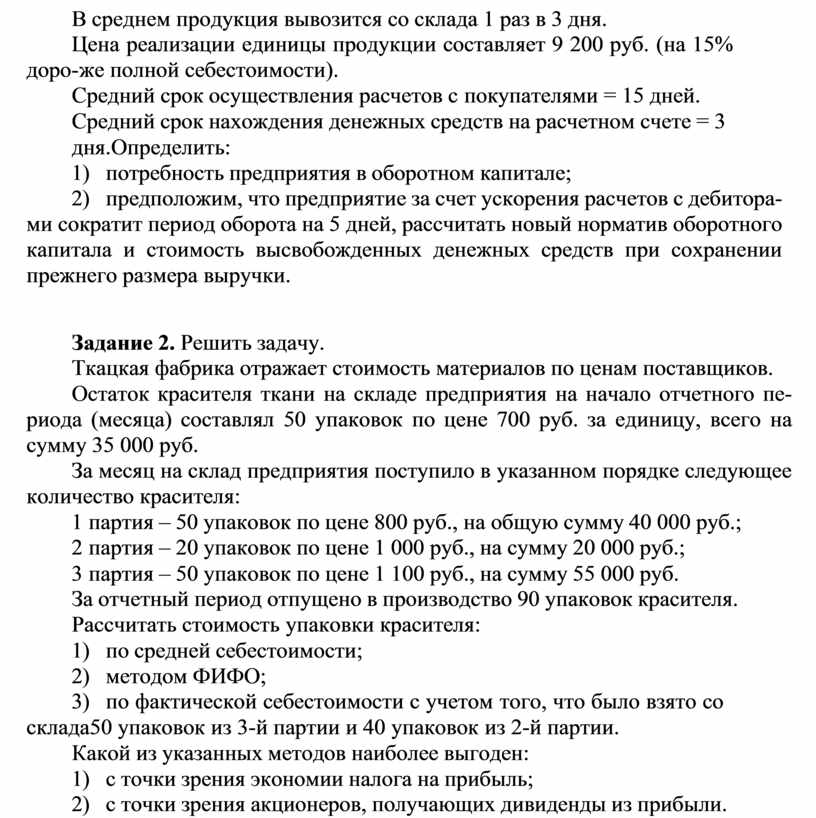

В среднем продукция вывозится со склада 1 раз в 3 дня.

Цена реализации единицы продукции составляет 9 200 руб. (на 15% доро- же полной себестоимости).

Средний срок осуществления расчетов с покупателями = 15 дней. Средний срок нахождения денежных средств на расчетном счете = 3 дня. Определить:

1) потребность предприятия в оборотном капитале;

2) предположим, что предприятие за счет ускорения расчетов с дебитора- ми сократит период оборота на 5 дней, рассчитать новый норматив оборотного капитала и стоимость высвобожденных денежных средств при сохранении прежнего размера выручки.

Задание 2. Решить задачу.

Ткацкая фабрика отражает стоимость материалов по ценам поставщиков. Остаток красителя ткани на складе предприятия на начало отчетного пе-

риода (месяца) составлял 50 упаковок по цене 700 руб. за единицу, всего на сумму 35 000 руб.

За месяц на склад предприятия поступило в указанном порядке следующее количество красителя:

1 партия – 50 упаковок по цене 800 руб., на общую сумму 40 000 руб.;

2 партия – 20 упаковок по цене 1 000 руб., на сумму 20 000 руб.;

3 партия – 50 упаковок по цене 1 100 руб., на сумму 55 000 руб.

За отчетный период отпущено в производство 90 упаковок красителя. Рассчитать стоимость упаковки красителя:

1) по средней себестоимости;

2) методом ФИФО;

3) по фактической себестоимости с учетом того, что было взято со склада 50 упаковок из 3-й партии и 40 упаковок из 2-й партии.

Какой из указанных методов наиболее выгоден:

1) с точки зрения экономии налога на прибыль;

2) с точки зрения акционеров, получающих дивиденды из прибыли.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.