Проанализировав данные зависимости средней продолжительности жизни в странах третьего мира ВВП, темпы прироста населения, темпы прироста рабочей силы, коэффициент младенческой смертности и коэффициент рождаемости можно сделать ряд выводов:

В результате проведенного корреляционного анализа наибольшее

влияние на среднюю продолжительность жизни оказывает ВВП, у остальных факторов наблюдается слабый корреляционный отклик.

Преподаватель

Берсенева Татьяна Алексеевна

Практическая работа

По дисциплине: Эконометрика

Задание для выполнения практической работы по дисциплине

эконометрика.

Работа включает в себя анализ реальных экономических данных при

помощи изученных эконометрических моделей.

Работа должны быть выполнена в соответствии со следующими этапами:

1) Рассчитайте корреляцию между, экономическими показателями (не

менее 6) из статистических данных по выборке не менее 50 наблюдений (из

Интернета, печатных источников или Вашего предприятия). Интерпретируйте

полученные данные.

2) Постройте линейную множественную регрессию. Определите

теоретическое уравнение множественной регрессии. Оцените адекватность

построенной модели. Определите значимость переменных, найдите среднюю

ошибку аппроксимации (вручную в экселе), коэффициент детерминации,

линейные коэффициенты корреляции между всеми членами регрессии, найти

критерий Фишера, Тстатистику и т. д.

3) Проверьте модели на отсутствие автокорреляции.

4) Проверка на гетероскедастичность моделей.Работа выполняется на листах формата А4, с титульным листом и

обязательными выводами по работе.

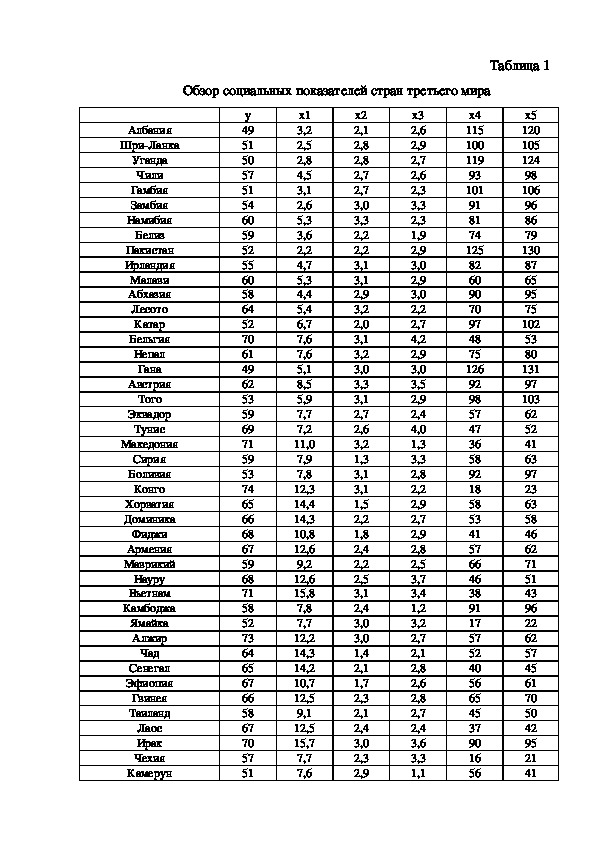

Решение: Сбор данных из интернет – источников получены данные

ВВП в паритетах покупательной

средней продолжительности жизни,

способности, темпы прироста населения по сравнению с предыдущим годом,

%; темпы прироста рабочей силы по сравнению с предыдущим годом, %;

коэффициент младенческой смертности, коэффициент рождаемости. Изучим

зависимость продолжительности жизни от нескольких факторов по данным за

2012 г., представленным в таблице 1.Обзор социальных показателей стран третьего мира

Таблица 1

Албания

ШриЛанка

Уганда

Чили

Гамбия

Замбия

Намибия

Белиз

Пакистан

Ирландия

Малави

Абхазия

Лесото

Катар

Бельгия

Непал

Гана

Австрия

Того

Эквадор

Тунис

Македония

Сирия

Боливия

Конго

Хорватия

Доминика

Фиджи

Армения

Маврикий

Науру

Вьетнам

Камбоджа

Ямайка

Алжир

Чад

Сенегал

Эфиопия

Гвинея

Таиланд

Лаос

Ирак

Чехия

Камерун

у

49

51

50

57

51

54

60

59

52

55

60

58

64

52

70

61

49

62

53

59

69

71

59

53

74

65

66

68

67

59

68

71

58

52

73

64

65

67

66

58

67

70

57

51

х1

3,2

2,5

2,8

4,5

3,1

2,6

5,3

3,6

2,2

4,7

5,3

4,4

5,4

6,7

7,6

7,6

5,1

8,5

5,9

7,7

7,2

11,0

7,9

7,8

12,3

14,4

14,3

10,8

12,6

9,2

12,6

15,8

7,8

7,7

12,2

14,3

14,2

10,7

12,5

9,1

12,5

15,7

7,7

7,6

х2

2,1

2,8

2,8

2,7

2,7

3,0

3,3

2,2

2,2

3,1

3,1

2,9

3,2

2,0

3,1

3,2

3,0

3,3

3,1

2,7

2,6

3,2

1,3

3,1

3,1

1,5

2,2

1,8

2,4

2,2

2,5

3,1

2,4

3,0

3,0

1,4

2,1

1,7

2,3

2,1

2,4

3,0

2,3

2,9

х3

2,6

2,9

2,7

2,6

2,3

3,3

2,3

1,9

2,9

3,0

2,9

3,0

2,2

2,7

4,2

2,9

3,0

3,5

2,9

2,4

4,0

1,3

3,3

2,8

2,2

2,9

2,7

2,9

2,8

2,5

3,7

3,4

1,2

3,2

2,7

2,1

2,8

2,6

2,8

2,7

2,4

3,6

3,3

1,1

х4

115

100

119

93

101

91

81

74

125

82

60

90

70

97

48

75

126

92

98

57

47

36

58

92

18

58

53

41

57

66

46

38

91

17

57

52

40

56

65

45

37

90

16

56

х5

120

105

124

98

106

96

86

79

130

87

65

95

75

102

53

80

131

97

103

62

52

41

63

97

23

63

58

46

62

71

51

43

96

22

62

57

45

61

70

50

42

95

21

41Бруней

Оман

Габон

Мали

Афганистан

Тонга

72

63

64

65

57

66

12,1

14,2

14,1

10,6

12,4

9,0

2,9

1,3

2,0

1,6

2,2

2,0

3,1

2,6

2,0

2,7

2,5

2,7

51

39

55

64

44

36

56

44

60

71

49

41

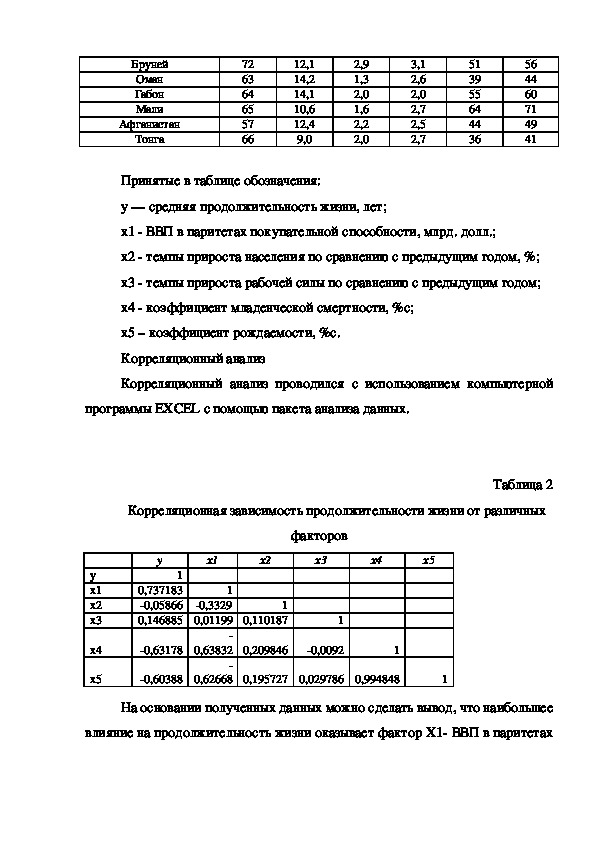

Принятые в таблице обозначения:

у — средняя продолжительность жизни, лет;

х1 ВВП в паритетах покупательной способности, млрд. долл.;

х2 темпы прироста населения по сравнению с предыдущим годом, %;

х3 темпы прироста рабочей силы по сравнению с предыдущим годом;

х4 коэффициент младенческой смертности, %с;

х5 – коэффициент рождаемости, %с.

Корреляционный анализ

Корреляционный анализ проводился с использованием компьютерной

программы EXCEL с помощью пакета анализа данных.

Корреляционная зависимость продолжительности жизни от различных

Таблица 2

у

х1

х2

1

0,737183

0,05866

1

0,146885 0,01199 0,110187

1

0,3329

факторов

х3

х4

х5

1

0,63178

0,63832 0,209846

0,0092

1

0,60388

0,62668 0,195727 0,029786 0,994848

1

у

х1

х2

х3

х4

х5

На основании полученных данных можно сделать вывод, что наибольшее

влияние на продолжительность жизни оказывает фактор Х1 ВВП в паритетахпокупательной способности, у остальных факторов наблюдается слабый

корреляционный отклик.

Для выбора наилучшей регрессионной функции необходимо ее

проанализировать по набору критериев: коэффициенты попарной корреляции,

коэффициенты множественной корреляции, критерий Фишера, статистики

Стьюдента.

Строим регрессионную функцию по всем регрессорам, использую при

этом пакет анализа данных MS Excel «Регрессия»

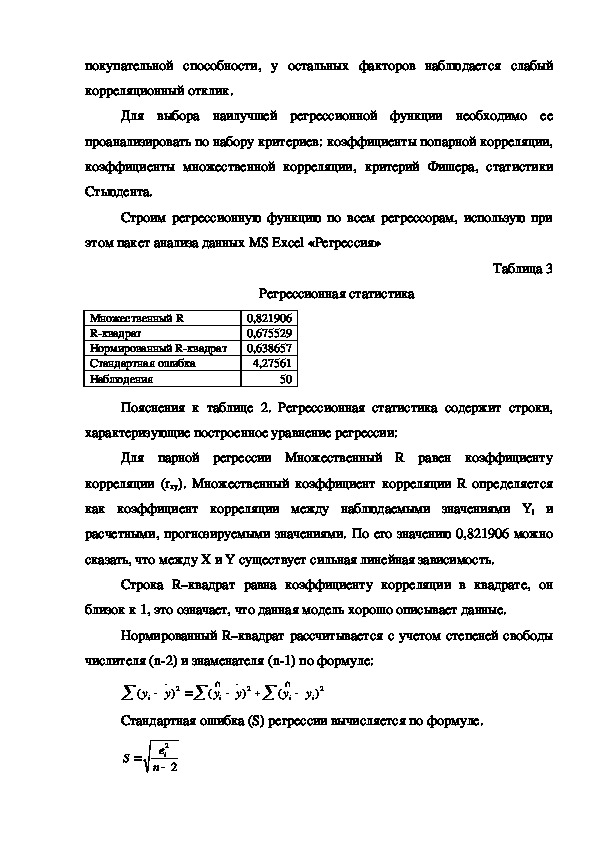

Регрессионная статистика

Таблица 3

Множественный R

Rквадрат

Нормированный Rквадрат

Стандартная ошибка

Наблюдения

0,821906

0,675529

0,638657

4,27561

50

Пояснения к таблице 2. Регрессионная статистика содержит строки,

характеризующие построенное уравнение регрессии:

Для парной регрессии Множественный R равен коэффициенту

корреляции (rxу). Множественный коэффициент корреляции R определяется

как коэффициент корреляции между наблюдаемыми значениями Yi и

расчетными, прогнозируемыми значениями. По его значению 0,821906 можно

сказать, что между X и Y существует сильная линейная зависимость.

Строка R–квадрат равна коэффициенту корреляции в квадрате, он

близок к 1, это означает, что данная модель хорошо описывает данные.

Нормированный R–квадрат рассчитывается с учетом степеней свободы

числителя (n2) и знаменателя (n1) по формуле:

y

2

)

y

i

(

y

i

(

у

Стандартная ошибка (S) регрессии вычисляется по формуле.

y

i

)

2

)

2

y

i

(

S

2

e

i

n

2Последняя строка содержит количество выборочных данных (n).

Значимость уравнения в целом оценивается с помощью Fкритерия Фишера

F

R

1

2

R

*

(

mn

m

)1

Если найденное значение F больше табличного для уровня значимости б

и степеней свободы (nm1) и m, то с вероятность 1 б делаем заключение о

статистической значимости уравнения в целом.

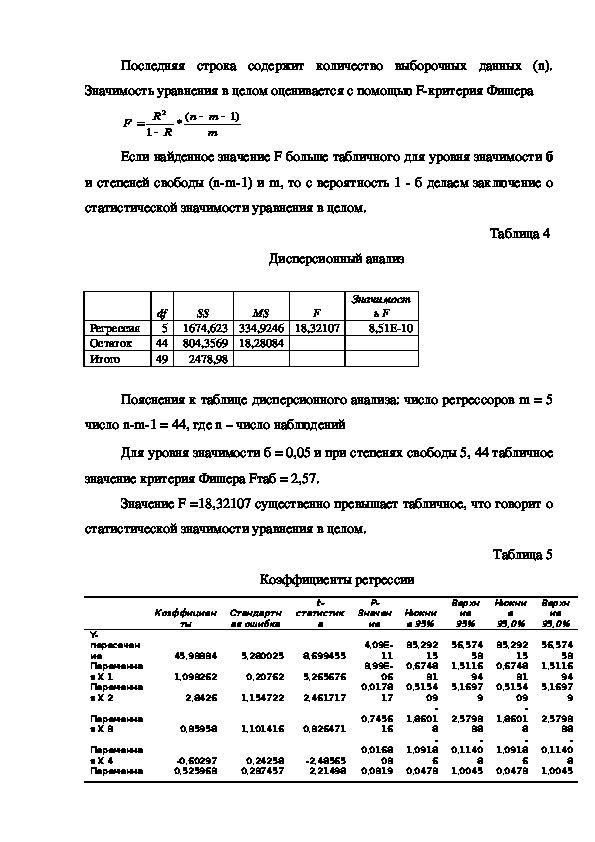

Дисперсионный анализ

Таблица 4

Регрессия

Остаток

Итого

df

5

44

49

SS

MS

F

1674,623 334,9246 18,32107

804,3569 18,28084

2478,98

Значимост

ь F

8,51E10

Пояснения к таблице дисперсионного анализа: число регрессоров m = 5

число nm1 = 44, где n – число наблюдений

Для уровня значимости б = 0,05 и при степенях свободы 5, 44 табличное

значение критерия Фишера Fтаб = 2,57.

Значение F =18,32107 существенно превышает табличное, что говорит о

статистической значимости уравнения в целом.

Коэффициенты регрессии

Коэффициен

ты

Стандартн

ая ошибка

статистик

t-

а

Значен

P-

ие

Нижни

е 95%

45,93334

1,093262

2,8426

5,280025

0,20762

1,154722

8,699455

5,265676

2,461717

0,35958

1,101416

0,326471

-0,60297

0,525963

0,24258

0,237457

-2,48565

2,21498

4,09E-

11

3,99E-

06

0,0178

17

0,7456

16

0,0168

03

0,0319

35,292

15

0,6748

31

0,5154

09

-

1,8601

8

-

1,0918

6

0,0473

Y-

пересечен

ие

Переменна

я X 1

Переменна

я X 2

Переменна

я X 3

Переменна

я X 4

Переменна

Таблица 5

Верхн

ие

95%

56,574

53

1,5116

94

5,1697

9

2,5793

38

-

0,1140

8

1,0045

Нижни

95,0%

е

35,292

15

0,6748

31

0,5154

09

-

1,8601

8

-

1,0918

6

0,0473

Верхн

95,0%

ие

56,574

53

1,5116

94

5,1697

9

2,5793

38

-

0,1140

8

1,0045я X 5

85

99

26

99

26

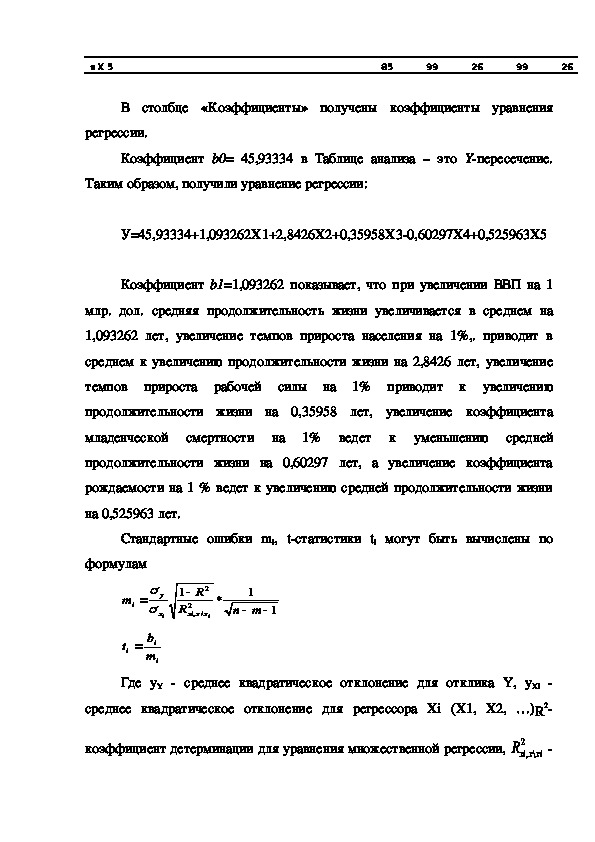

В столбце «Коэффициенты» получены коэффициенты уравнения

регрессии.

Коэффициент b0= 45,93334 в Таблице анализа – это Yпересечение.

Таким образом, получили уравнение регрессии:

У=45,93334+1,093262Х1+2,8426Х2+0,35958Х30,60297Х4+0,525963Х5

Коэффициент b1=1,093262 показывает, что при увеличении ВВП на 1

млр. дол. средняя продолжительность жизни увеличивается в среднем на

1,093262 лет, увеличение темпов прироста населения на 1%,. приводит в

среднем к увеличению продолжительности жизни на 2,8426 лет, увеличение

темпов прироста рабочей силы на 1% приводит к увеличению

продолжительности жизни на 0,35958 лет, увеличение коэффициента

ведет к уменьшению средней

младенческой смертности на 1%

продолжительности жизни на 0,60297 лет, а увеличение коэффициента

рождаемости на 1 % ведет к увеличению средней продолжительности жизни

на 0,525963 лет.

Стандартные ошибки mi, tстатистики ti могут быть вычислены по

формулам

m

y

i

x

i

2

R

1

2

R

xxxi

i

,

/

*

1

mn

1

i

b

t

i

i m

Где уY среднее квадратическое отклонение для отклика Y, уXi

среднее квадратическое отклонение для регрессора Xi (X1, X2, …)R2

коэффициент детерминации для уравнения множественной регрессии,

2

xxiR

,

\

xi

коэффициент детерминации для зависимости отклика Y от всех регрессоров

кроме Xi,

2

XXiR

,

\

Xi

коэффициент детерминации для зависимости Xi от всех

регрессоров кроме Xi.

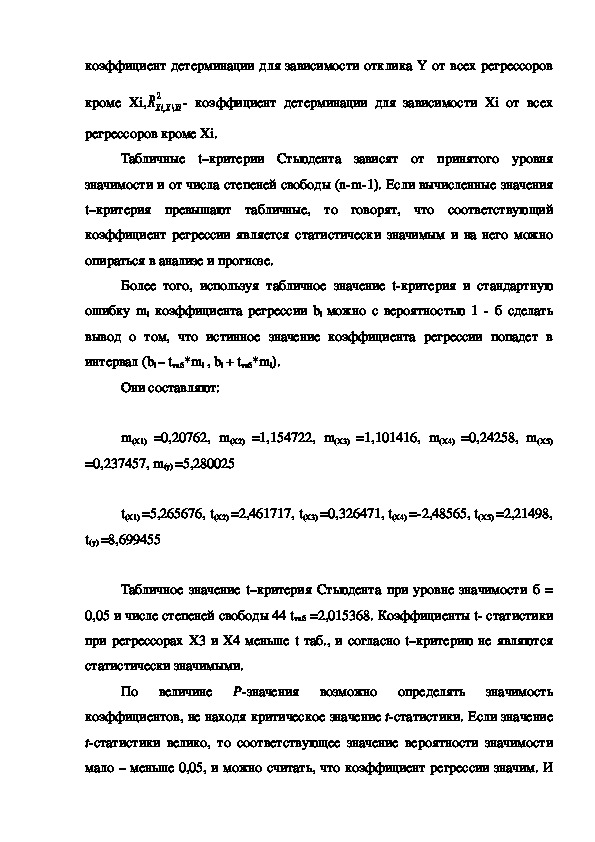

Табличные t–критерии Стьюдента зависят от принятого уровня

значимости и от числа степеней свободы (nm1). Если вычисленные значения

t–критерия превышают табличные, то говорят, что соответствующий

коэффициент регрессии является статистически значимым и на него можно

опираться в анализе и прогнозе.

Более того, используя табличное значение tкритерия и стандартную

ошибку mi коэффициента регрессии bi можно с вероятностью 1 б сделать

вывод о том, что истинное значение коэффициента регрессии попадет в

интервал (bi – tтаб*mi , bi + tтаб*mi).

Они составляют:

m(X1) =0,20762, m(X2) =1,154722, m(X3) =1,101416, m(X4) =0,24258, m(X5)

=0,237457, m(y) =5,280025

t(X1) =5,265676, t(X2) =2,461717, t(X3) =0,326471, t(X4) =2,48565, t(X5) =2,21498,

t(y) =8,699455

Табличное значение t–критерия Стьюдента при уровне значимости б =

0,05 и числе степеней свободы 44 tтаб =2,015368. Коэффициенты t статистики

при регрессорах Х3 и Х4 меньше t таб., и согласно t–критерию не являются

статистически значимыми.

По величине

Рзначения возможно определять значимость

коэффициентов, не находя критическое значение tстатистики. Если значение

tстатистики велико, то соответствующее значение вероятности значимости

мало – меньше 0,05, и можно считать, что коэффициент регрессии значим. Инаоборот, если значение tстатистики мало, соответственно вероятность

значимости больше 0,05 – коэффициент считается незначимым.

Далее представлены доверительные интервалы (нижняя и верхняя

границы) для рассчитанных коэффициентов.

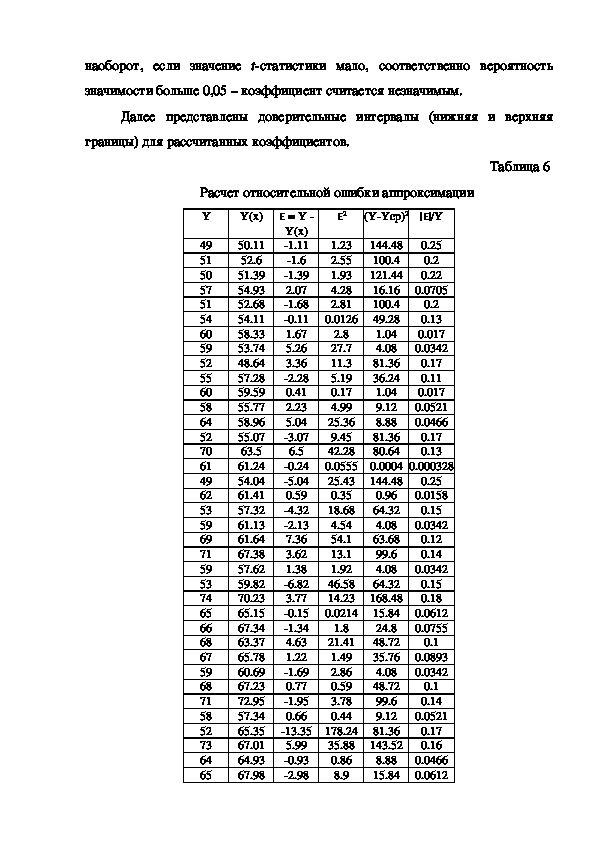

Расчет относительной ошибки аппроксимации

Таблица 6

Y

49

51

50

57

51

54

60

59

52

55

60

58

64

52

70

61

49

62

53

59

69

71

59

53

74

65

66

68

67

59

68

71

58

52

73

64

65

Y(x)

50.11

52.6

51.39

54.93

52.68

54.11

58.33

53.74

48.64

57.28

59.59

55.77

58.96

55.07

63.5

61.24

54.04

61.41

57.32

61.13

61.64

67.38

57.62

59.82

70.23

65.15

67.34

63.37

65.78

60.69

67.23

72.95

57.34

65.35

67.01

64.93

67.98

ε

= Y

Y(x)

1.11

1.6

1.39

2.07

1.68

0.11

1.67

5.26

3.36

2.28

0.41

2.23

5.04

3.07

6.5

0.24

5.04

0.59

4.32

2.13

7.36

3.62

1.38

6.82

3.77

0.15

1.34

4.63

1.22

1.69

0.77

1.95

0.66

13.35

5.99

0.93

2.98

ε2

(YYср)2

|/Yε

|

1.23

2.55

1.93

4.28

2.81

0.0126

2.8

27.7

11.3

5.19

0.17

4.99

25.36

9.45

42.28

0.0555

25.43

0.35

18.68

4.54

54.1

13.1

1.92

46.58

14.23

0.0214

1.8

21.41

1.49

2.86

0.59

3.78

0.44

178.24

35.88

0.86

8.9

0.25

0.2

0.22

0.0705

0.2

0.13

0.017

0.0342

0.17

0.11

0.017

0.0521

0.0466

0.17

0.13

144.48

100.4

121.44

16.16

100.4

49.28

1.04

4.08

81.36

36.24

1.04

9.12

8.88

81.36

80.64

0.0004 0.000328

144.48

0.96

64.32

4.08

63.68

99.6

4.08

64.32

168.48

15.84

24.8

48.72

35.76

4.08

48.72

99.6

9.12

81.36

143.52

8.88

15.84

0.25

0.0158

0.15

0.0342

0.12

0.14

0.0342

0.15

0.18

0.0612

0.0755

0.1

0.0893

0.0342

0.1

0.14

0.0521

0.17

0.16

0.0466

0.061267

66

58

67

70

57

51

72

63

64

65

57

66

61.72

64.77

61.99

67.06

68.62

63.47

50.68

67.22

65.71

66.15

61.79

65.88

62.29

1.38

6.47

0.32

4.78

2.71

2.15

3.21

8.88

3.71

0

5.28

1.23

3.99

0.0649 0.00422

27.92

1.52

15.9

35.76

24.8

9.12

35.76

80.64

16.16

100.4

120.56

3.92

8.88

15.84

16.16

24.8

1.91

41.91

0.1

22.82

7.37

4.61

10.28

78.93

13.79

804.36 2478.98

0.0893

0.0755

0.0521

0.0893

0.13

0.0705

0.2

0.15

0.0314

0.0466

0.0612

0.0705

0.0755

5.12

Средняя ошибка аппроксимации

А

у

117,5

2 = (Y X*s)T(Y X*s) = 804,36

Оценка дисперсии равна:

se

Несмещенная оценка дисперсии равна:

s

Оценка среднеквадратичного отклонения равна (стандартная ошибка

1

mn

1

15

36,804

28,18

2

eS

50

1

2

для оценки Y):

s

2

s

Средняя ошибка аппроксимации составляет 5,117 %. Это значит, что

28,18

28,4

качество тренда, исходя из относительных отклонений по каждому

наблюдения, признается хорошим, так в норме средняя ошибка

аппроксимации колеблется в пределах до 10 %

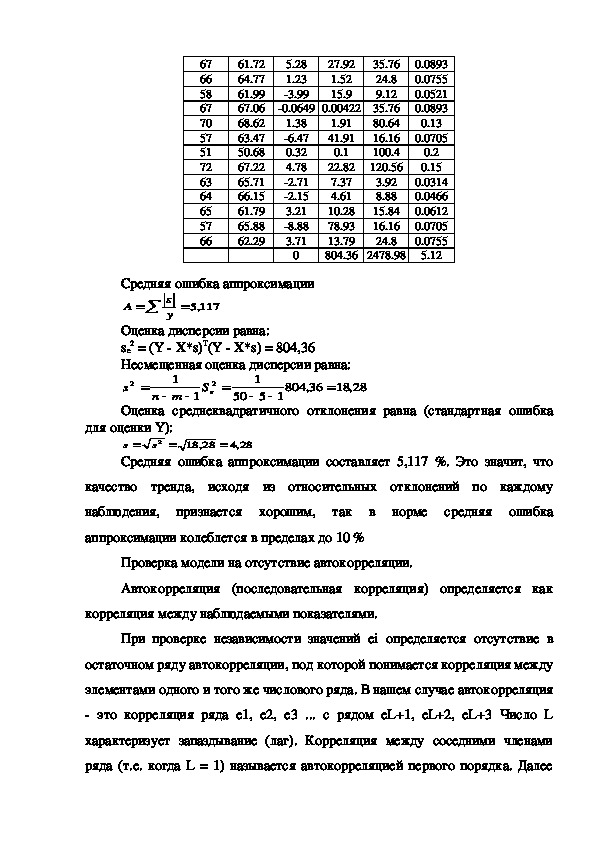

Проверка модели на отсутствие автокорреляции.

Автокорреляция (последовательная корреляция) определяется как

корреляция между наблюдаемыми показателями.

При проверке независимости значений ei определяется отсутствие в

остаточном ряду автокорреляции, под которой понимается корреляция между

элементами одного и того же числового ряда. В нашем случае автокорреляция

это корреляция ряда e1, e2, e3 ... с рядом eL+1, eL+2, eL+3 Число L

характеризует запаздывание (лаг). Корреляция между соседними членами

ряда (т.е. когда L = 1) называется автокорреляцией первого порядка. Далеедля остаточного ряда будем рассматривать зависимость между соседними

элементами ei.

Наличие автокорреляции может быть выявлено при помощи dкритерия

ДарбинаУотсона.

Значение критерия вычисляется по формуле:

n

i

2

d

(

e

i

2

e

i

1)

n

i

1

2

e

i

y

49

51

50

57

51

54

60

59

52

55

60

58

64

52

70

61

49

62

53

59

69

71

59

53

74

65

66

68

67

59

Расчет критерия d ДарбинаУотсона

Таблица 7

y(x)

50.11

52.6

51.39

54.93

52.68

54.11

58.33

53.74

48.64

57.28

59.59

55.77

58.96

55.07

63.5

61.24

54.04

61.41

57.32

61.13

61.64

67.38

57.62

59.82

70.23

65.15

67.34

63.37

65.78

60.69

ei = yy(x)

1.11

1.6

1.39

2.07

1.68

0.11

1.67

5.26

3.36

2.28

0.41

2.23

5.04

3.07

6.5

0.24

5.04

0.59

4.32

2.13

7.36

3.62

1.38

6.82

3.77

0.15

1.34

4.63

1.22

1.69

e2

1.23

2.55

1.93

4.28

2.81

0.0126

2.8

27.7

11.3

5.19

0.17

4.99

25.36

9.45

42.28

0.0555

25.43

0.35

18.68

4.54

54.1

13.1

1.92

46.58

14.23

0.0214

1.8

21.41

1.49

2.86

(ei ei1)2

0

0.24

0.0429

11.97

14.03

2.45

3.19

12.89

3.62

31.8

7.21

3.34

7.85

65.78

91.71

45.4

23.11

31.72

24.12

4.8

89.97

13.96

5

67.39

112.31

15.36

1.42

35.61

11.6

8.4968

71

58

52

73

64

65

67

66

58

67

70

57

51

72

63

64

65

57

66

67.23

72.95

57.34

65.35

67.01

64.93

67.98

61.72

64.77

61.99

67.06

68.62

63.47

50.68

67.22

65.71

66.15

61.79

65.88

62.29

0.77

1.95

0.66

13.35

5.99

0.93

2.98

5.28

1.23

3.99

0.0649

1.38

6.47

0.32

4.78

2.71

2.15

3.21

8.88

3.71

0.59

3.78

0.44

178.24

35.88

0.86

8.9

27.92

1.52

15.9

0.00422

1.91

41.91

0.1

22.82

7.37

4.61

10.28

78.93

13.79

804.36

6.04

7.36

6.8

196.39

374.05

47.84

4.23

68.35

16.42

27.23

15.38

2.09

61.7

46.16

19.86

56.13

0.32

28.65

146.16

158.7

2036.24

Для анализа коррелированности отклонений используют статистику

ДарбинаУотсона:

2036

24,

36,804

d

53,2

Критические значения d1 и d2 определяются на основе специальных

таблиц для требуемого уровня значимости

количества объясняющих переменных m=5.

α

, числа наблюдений n = 50 и

Автокорреляция отсутствует, если выполняется следующее условие:

d1 < DW и d2 < DW < 4 d2.

Не обращаясь к таблицам, можно пользоваться приблизительным

правилом и считать, что автокорреляция остатков отсутствует, если 1,5 < DW

< 2,5. Поскольку 1,5 < 2,53 > 2,5, то автокорреляция остатков присутствует.

Для более надежного вывода целесообразно обращаться к табличным

значениям.

По таблице ДарбинаУотсона для n=50 и k=5 (уровень значимости 5%)

находим: d1 = 1,34; d2 = 1,77.Поскольку 1,34 < 2,53 и 1,77 < 2,53 < 4 – 1,77, то автокорреляция

остатков присутствует.

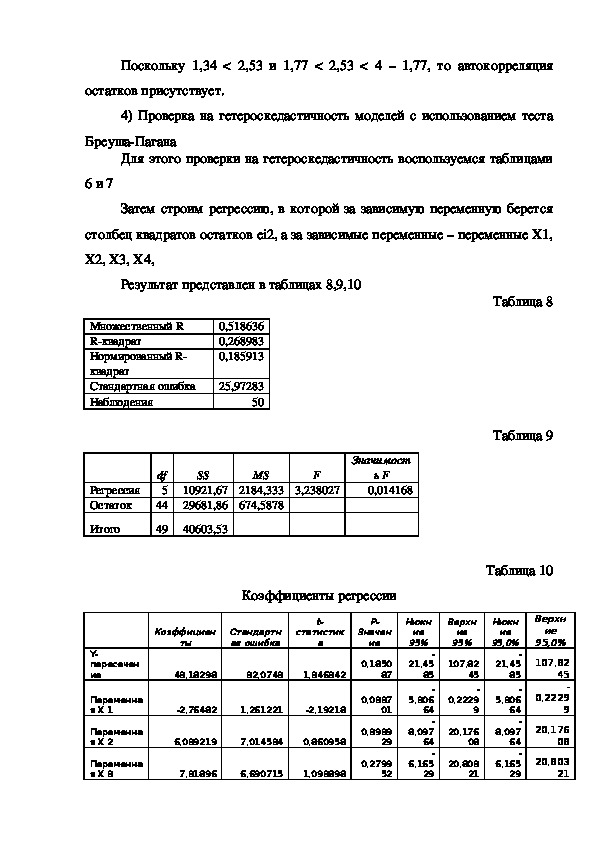

4) Проверка на гетероскедастичность моделей с использованием теста

БреушаПагана

Для этого проверки на гетероскедастичность воспользуемся таблицами

6 и 7

Затем строим регрессию, в которой за зависимую переменную берется

столбец квадратов остатков еi2, а за зависимые переменные – переменные Х1,

Х2, Х3, Х4,

Результат представлен в таблицах 8,9,10

Множественный R

Rквадрат

Нормированный R

квадрат

Стандартная ошибка

Наблюдения

0,518636

0,268983

0,185913

25,97283

50

Регрессия

Остаток

Итого

df

5

44

49

SS

MS

F

10921,67 2184,333 3,238027

29681,86 674,5878

Значимост

ь F

0,014168

40603,53

Таблица 8

Таблица 9

Таблица 10

Коэффициенты регрессии

Коэффициен

ты

Стандартн

ая ошибка

статистик

t-

а

Значен

P-

ие

43,18298

32,0743

1,346342

-2,76482

1,261221

-2,19218

6,039219

7,014534

0,860958

7,31896

6,690715

1,093898

0,1850

87

0,0337

01

0,3939

29

0,2799

52

Y-

пересечен

ие

Переменна

я X 1

Переменна

я X 2

Переменна

я X 3

Нижн

ие

95%

-

21,45

85

-

5,306

64

-

8,097

64

-

6,165

29

Верхн

ие

95%

107,82

45

-

0,2229

9

20,176

08

20,803

21

ие

Нижн

95,0%

-

21,45

85

-

5,306

64

-

8,097

64

-

6,165

29

ие

Верхн

95,0%

107,82

45

-

0,2229

9

20,176

08

20,803

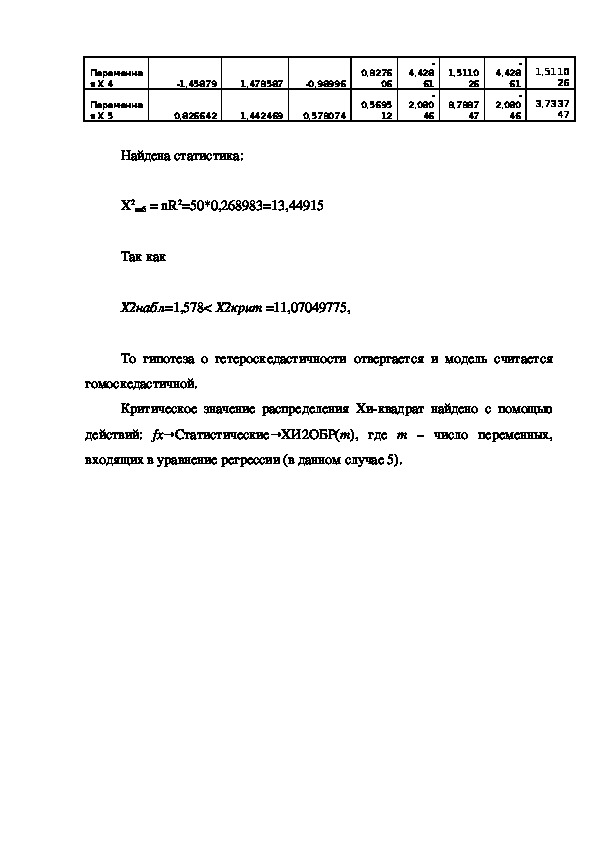

21Переменна

я X 4

Переменна

я X 5

-1,45879

1,473587

-0,98996

0,826642

1,442469

0,573074

0,3276

06

0,5695

12

-

4,428

61

-

2,080

46

1,5110

26

3,7337

47

-

4,428

61

-

2,080

46

1,5110

26

3,7337

47

Найдена статистика:

Х2

наб = nR2=50*0,268983=13,44915

Так как

Х2набл=1,578< Х2крит =11,07049775,

То гипотеза о гетероскедастичности отвергается и модель считается

гомоскедастичной.

Критическое значение распределения Хиквадрат найдено с помощью

действий: fx Статистические ХИ2ОБР(

входящих в уравнение регрессии (в данном случае 5).

→

→

m), где m – число переменных,Заключение

Проанализировав данные зависимости средней продолжительности

жизни в странах третьего мира ВВП, темпы прироста населения, темпы

прироста рабочей силы, коэффициент младенческой смертности и

коэффициент рождаемости можно сделать ряд выводов:

В результате проведенного корреляционного анализа наибольшее

влияние на среднюю продолжительность жизни оказывает ВВП, у остальных

факторов наблюдается слабый корреляционный отклик.

В ходе регрессионного анализа было получено уравнение зависимости:

У=45,93334+1,093262Х1+2,8426Х2+0,35958Х30,60297Х4+0,525963Х5

При этом коэффициент b1=1,093262 показывает, что при увеличении

ВВП на 1 млр. дол. средняя продолжительность жизни увеличивается в

среднем на 1,093262 лет, увеличение темпов прироста населения на 1%,.

приводит в среднем к увеличению продолжительности жизни на 2,8426 лет,

увеличение темпов прироста рабочей силы на 1% приводит к увеличению

продолжительности жизни на 0,35958 лет, увеличение коэффициента

ведет к уменьшению средней

младенческой смертности на 1%

продолжительности жизни на 0,60297 лет, а увеличение коэффициента

рождаемости на 1 % ведет к увеличению средней продолжительности жизни

на 0,525963 лет.

По значению коэффициента множественной корреляции регрессии

равным 0,821906 можно сказать, что между факторными и результативными

признаками существует сильная линейная зависимость.Значение F =18,32107 существенно превышает табличное, что говорит о

статистической значимости уравнения в целом.

Табличное значение t–критерия Стьюдента при уровне значимости б =

0,05 и числе степеней свободы 44 tтаб =2,015368. Коэффициенты t статистики

при регрессорах Х3 и Х4 меньше t таб., и согласно t–критерию не являются

статистически значимыми.

Средняя ошибка аппроксимации составляет 5,117 %. Это значит, что

качество тренда, исходя из относительных отклонений по каждому

наблюдения, признается хорошим, так в норме средняя ошибка

аппроксимации колеблется в пределах до 10 %

В таблице значений критерия ДарбинаУотсона для уровня значимости

5% при m=5и n=50 критические значения d1=1,34, d2=1,77. В нашем расчете

значение dкритерия = 2,53 непопадает в интервал от d2 до 2, значит

автокорреляция присутствует.

Проверка на гетероскедастичность моделей проводилась с

использованием теста БреушаПагана. Тест показал гетероскедастичность

отсутствует и модель считается гомоскедастичной.Список используемой литературы

1.

Берндт Э. Р. Практика эконометрики: классика и современность:

Введение в эконометрику: учебное пособие / Л.П. Яновский, А.Г.

Учебник для студентов вузов. – М.: ЮНИТИДАНА, 2009. – 863 с.

2.

Буховец. – М.: КНОРУС, 2009. – 256 с.

3.

Луговская Л.В. Эконометрика в вопросах и ответах: учебное пособие. –

Практикум по эконометрике: Учеб. пособие / Под ред. И.И. Елисеевой.

М.: ТК Велби, Издво Проспект, 2010. – 208 с.

4.

– М.: Финансы и статистика, 2010. – 344 с.

5.

Практикум по эконометрике с применение MS Excel / Шалабанов А.К.,

Роганов Д.А. – Казань: Издательский центр Академии управления «ТИСБИ»,

2008 – 53 с.

6.

Прикладная статистика. Основы эконометрики: Учебник для вузов: В 2

х т. – Т. 2. Айвазян С.А. Основы эконометрики. – М.: ЮНИТИДАНА, 2009. –

432 с.

7.

Прикладная статистика. Основы эконометрики: Учебник для вузов: В 2

х т. – Т. 1. Айвазян С.А., Мхитарян В.С. Теория вероятностей и прикладная

статистика. – М.: ЮНИТИДАНА, 2009. – 656 с.

8.

Эконометрика: Учебник / Под ред. И.И. Елисеевой. – М.: Финансы и

Эконометрика: учебное пособие / А.В. Гладилин, А.Н. Герасимов, Е.И.

статистика, 2009. – 576 с.

9.

Громов. – М.: КНОРУС, 2008. – 232 с.

10. Эконометрика: Учебник / Тихомиров Н.П., Дорохина Е.Ю. – М.:

Издательство «Экзамен», 2009. – 512 с11. Эконометрика: Учебнометодическое пособие / Шалабанов А.К.,

Роганов Д.А. – Казань: Издательский центр Академии управления «ТИСБИ»,

2008. – 198 с.