Поделиться

Министерство образования и молодежной политики Свердловской области

государственное автономное профессиональное образовательное учреждение Свердловской области

«Ирбитский мотоциклетный техникум» (ГАПОУ СО «ИМТ»)

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА

ПО СПЕЦИАЛЬНОСТИ

38.02.01 Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

по выполнению практических работ

по дисциплине

ОП 05. Аудит

20___

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА

ПО СПЕЦИАЛЬНОСТИ

38.02.01 Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

по выполнению практических работ

по дисциплине

ОП 05. Аудит

Разработчик: Н.Ю. Шутова, преподаватель ГАПОУ СО « ИМТ»

Методические рекомендации для разработки указаний по выполнению практических работ по дисциплине ОП 05. Аудит для студентов специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) разработаны в соответствии с рабочей программой.

ГАПОУ СО «ИМТ», г. Ирбит, 20___

2

Содержание

Пояснительная записка………………………………………………………………4

1. Практическая работа № 1. …………………………………………..10

2. Практическая работа № 2. …………………………………………..13

3. Практическая работа № 3. …………………………………………..15

4. Практическая работа № 4. …………………………………………..17

5. Практическая работа № 5. …………………………………………..19

6. Практическая работа № 6. …………………………………………..

7. Практическая работа № 7. …………………………………………..

8. Практическая работа № 8………… …………………………………………..

9. Приложение …………………………………………………………

Пояснительная записка

Требования Федерального государственного образовательного стандарта среднего профессионального образования (далее – ФГОС СПО) 38.02.01 Экономика и бухгалтерский учет (по отраслям) направлены на формирование у студентов определенных общих и профессиональных компетенций, которые способствуют усилению личностной направленности молодого специалиста в профессиональную деятельность.

Современный выпускник должен обладать мобильностью, позволяющей не только применять на практике полученные знания, но и выбирать рациональные пути решения различных задач.

Именно на формирование такой мобильности в настоящее время должны быть направлены практические занятия, основной задачей которых является закрепление и углубление теоретических знаний, формирование общих и элементов профессиональных компетенций. Практическое занятие - это форма организации учебного процесса в ГАПОУ СО «ИМТ», предполагающая выполнение студентами по заданию и под руководством преподавателя практической работы.

Дидактическая цель практических работ - формирование у студентов образовательной организации общих и профессиональных компетенций, а также практических умений, необходимых для изучения последующих учебных дисциплин, профессиональных модулей, прохождения учебных и производственных практик.

На практических занятиях по учебной дисциплине ОП 05. Аудит у студентов специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) формируется

умение решать задания практической направленности, усвоение изучаемого теоретического материала и углубление теоретических знаний, составление отчетности по выполняемым работам. Содержание практических работ направлено на формирование элементов общих компетенций, в соответствии с рабочей программой учебной дисциплины ОП 05. Аудит ГАПОУ СО «ИМТ», а именно:

|

Код ПК, ОК |

Умения |

Знания |

|

ОК 1 Выбирать способы решения задач профессиональной деятельности, применительно к различным контекстам

|

Распознавать задачу и/или проблему; анализировать задачу и/или проблему и выделять её составные части; определять этапы решения задачи; выявлять и эффективно искать информацию, необходимую для решения задачи и/или проблемы; составить план действия и реализовывать его; определить необходимые ресурсы. |

Актуальный профессиональный и социальный контекст, основные источники информации и ресурсы для решения задач и проблем в профессиональном и социальном контексте; особенности денежного обращения (формы расчетов), понятие и сущность финансов, особенности взаимодействия и функционирования хозяйствующих субъектов, финансовые ресурсы хозяйствующих субъектов – структура и состав. |

|

ОК 2 Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности |

Определять задачи для поиска информации; определять необходимые источники информации; планировать процесс поиска; структурировать получаемую информацию; выделять наиболее значимое в перечне информации; оценивать практическую значимость результатов поиска; оформлять результаты поиска. |

Номенклатура информационных источников применяемых в профессиональной деятельности; приемы структурирования информации. |

|

ОК 3 Планировать и реализовывать собственное профессиональное и личностное развитие. |

Определять актуальность нормативно-правовой документации в профессиональной деятельности; применять современную научную профессиональную терминологию; определять и выстраивать траектории профессионального развития и самообразования. |

Содержание актуальной нормативно-правовой документации; современная научная и профессиональная терминология; возможные траектории профессионального развития и самообразования. |

|

ОК 4 Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами. |

Организовывать работу коллектива и команды; взаимодействовать с коллегами, руководством, клиентами в ходе профессиональной деятельности. |

Значимость коллективных решений, работать в группе для решения ситуационных заданий. |

|

ОК 5 Осуществлять устную и письменную коммуникацию на государственном языке с учетом особенностей социального и культурного контекста. |

Грамотно излагать свои мысли и оформлять документы по профессиональной тематике на государственном языке, проявлять толерантность в рабочем коллективе. |

Особенности социального и культурного контекста; правила оформления документов и построения устных сообщений. |

|

ОК 9 Использовать информационные технологии в профессиональной деятельности |

Применять средства информационных технологий для решения профессиональных задач; использовать современное программное обеспечение. |

Современные средства и устройства информатизации; порядок их применения и программное обеспечение в профессиональной деятельности. |

|

ОК 10 Пользоваться профессиональной документацией на государственном и иностранных языках. |

Пользоваться профессиональной документацией на государственном и иностранном языках. |

Нормативно-правовые акты международные и РФ в области денежного обращения и финансов. |

|

ОК 11 Использовать знания по финансовой грамотности, планировать предпринимательскую деятельность в профессиональной сфере. |

Выявлять достоинства и недостатки коммерческой идеи; презентовать идеи открытия собственного дела в профессиональной деятельности. |

Основы финансовой грамотности; порядок выстраивания презентации; финансовые инструменты, кредитные банковские продукты. |

|

ПК 1.1 Обрабатывать первичные бухгалтерские документы; |

принимать произвольные первичные бухгалтерские документы, рассматриваемые как письменное доказательство совершения хозяйственной операции или получение разрешения на ее проведение; принимать первичные бухгалтерские документы на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью; проверять наличие в произвольных первичных бухгалтерских документах обязательных реквизитов; проводить формальную проверку документов, проверку по существу, арифметическую проверку; проводить группировку первичных бухгалтерских документов по ряду признаков; проводить таксировку и контировку первичных бухгалтерских документов; организовывать документооборот; разбираться в номенклатуре дел; заносить данные по сгруппированным документам в регистры бухгалтерского учета; передавать первичные бухгалтерские документы в текущий бухгалтерский архив; передавать первичные бухгалтерские документы в постоянный архив по истечении установленного срока хранения; исправлять ошибки в первичных бухгалтерских документах; |

общие требования к бухгалтерскому учету в части документирования всех хозяйственных действий и операций; понятие первичной бухгалтерской документации; определение первичных бухгалтерских документов; формы первичных бухгалтерских документов, содержащих обязательные реквизиты первичного учетного документа; порядок проведения проверки первичных бухгалтерских документов, формальной проверки документов, проверки по существу, арифметической проверки; принципы и признаки группировки первичных бухгалтерских документов; порядок проведения таксировки и контировки первичных бухгалтерских документов; порядок составления регистров бухгалтерского учета; правила и сроки хранения первичной бухгалтерской документации |

|

ПК 1.2. Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации |

понимать и анализировать план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций; обосновывать необходимость разработки рабочего плана счетов на основе типового плана счетов бухгалтерского учета финансово-хозяйственной деятельности; конструировать поэтапно рабочий план счетов бухгалтерского учета организации

|

сущность плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций; теоретические вопросы разработки и применения плана счетов бухгалтерского учета в финансово-хозяйственной деятельности организации; инструкцию по применению плана счетов бухгалтерского учета; принципы и цели разработки рабочего плана счетов бухгалтерского учета организации; классификацию счетов бухгалтерского учета по экономическому содержанию, назначению и структуре; два подхода к проблеме оптимальной организации рабочего плана счетов - автономию финансового и управленческого учета и объединение финансового и управленческого учета; |

|

ПК 1.3. Проводить учет денежных средств, оформлять денежные и кассовые документы; |

проводить учет кассовых операций, денежных документов и переводов в пути; проводить учет денежных средств на расчетных и специальных счетах; учитывать особенности учета кассовых операций в иностранной валюте и операций по валютным счетам; оформлять денежные и кассовые документы; заполнять кассовую книгу и отчет кассира в бухгалтерию |

учет кассовых операций, денежных документов и переводов в пути; учет денежных средств на расчетных и специальных счетах; особенности учета кассовых операций в иностранной валюте и операций по валютным счетам; порядок оформления денежных и кассовых документов, заполнения кассовой книги; правила заполнения отчета кассира в бухгалтерию; |

|

ПК 1.4. Формировать бухгалтерские проводки по учету активов организации на основе рабочего плана счетов бухгалтерского учета |

проводить учет основных средств; проводить учет нематериальных активов; проводить учет долгосрочных инвестиций; проводить учет финансовых вложений и ценных бумаг; проводить учет материально-производственных запасов; проводить учет затрат на производство и калькулирование себестоимости; проводить учет готовой продукции и ее реализации; проводить учет текущих операций и расчетов; проводить учет труда и заработной платы; проводить учет финансовых результатов и использования прибыли; проводить учет собственного капитала; проводить учет кредитов и займов

|

понятие и классификацию основных средств; оценку и переоценку основных средств; учет поступления основных средств; учет выбытия и аренды основных средств; учет амортизации основных средств; особенности учета арендованных и сданных в аренду основных средств; понятие и классификацию нематериальных активов; учет поступления и выбытия нематериальных активов; амортизацию нематериальных активов; учет долгосрочных инвестиций; учет финансовых вложений и ценных бумаг; учет материально-производственных запасов: понятие, классификацию и оценку материально-производственных запасов; документальное оформление поступления и расхода материально-производственных запасов учет материалов на складе и в бухгалтерии; синтетический учет движения материалов; учет транспортно-заготовительных расходов; учет затрат на производство и калькулирование себестоимости: систему учета производственных затрат и их классификацию; сводный учет затрат на производство, обслуживание производства и управление; особенности учета и распределения затрат вспомогательных производств; учет потерь и непроизводственных расходов; учет и оценку незавершенного производства; калькуляцию себестоимости продукции; характеристику готовой продукции, оценку и синтетический учет; технологию реализации готовой продукции (работ, услуг); учет выручки от реализации продукции (работ, услуг); учет расходов по реализации продукции, выполнению работ и оказанию услуг; учет дебиторской и кредиторской задолженности и формы расчетов; учет расчетов с работниками по прочим операциям и расчетов с подотчетными лицами |

|

ПК 2.1. Формировать бухгалтерские проводки по учету источников активов организации на основе рабочего плана счетов бухгалтерского учета; |

рассчитывать заработную плату сотрудников; определять сумму удержаний из заработной платы сотрудников; определять финансовые результаты деятельности организации по основным видам деятельности; определять финансовые результаты деятельности организации по прочим видам деятельности; проводить учет нераспределенной прибыли; проводить учет собственного капитала; проводить учет уставного капитала; проводить учет резервного капитала и целевого финансирования; проводить учет кредитов и займов; |

учет удержаний из заработной платы работников; учет финансовых результатов и использования прибыли; учет финансовых результатов по обычным видам деятельности; учет финансовых результатов по прочим видам деятельности; учет нераспределенной прибыли; учет собственного капитала: учет уставного капитала; учет резервного капитала и целевого финансирования; учет кредитов и займов |

|

ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации активов в местах их хранения; |

Определять цели и периодичность проведения инвентаризации; руководствоваться нормативными правовыми актами, регулирующими порядок проведения инвентаризации активов;

|

Нормативные правовые акты, регулирующие порядок проведения инвентаризации активов и обязательств; основные понятия инвентаризации активов; характеристику объектов, подлежащих инвентаризации; цели и периодичность проведения инвентаризации имущества; задачи и состав инвентаризационной комиссии;

|

|

ПК 2.3. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета; |

определять цели и периодичность проведения инвентаризации; руководствоваться нормативными правовыми актами, регулирующими порядок проведения инвентаризации активов; пользоваться специальной терминологией при проведении инвентаризации активов; давать характеристику активов организации; готовить регистры аналитического учета по местам хранения активов и передавать их лицам, ответственным за подготовительный этап, для подбора документации, необходимой для проведения инвентаризации; составлять инвентаризационные описи; проводить физический подсчет активов; составлять сличительные ведомости и устанавливать соответствие данных о фактическом наличии средств данным бухгалтерского учета; выполнять работу по инвентаризации основных средств и отражать ее результаты в бухгалтерских проводках; выполнять работу по инвентаризации нематериальных активов и отражать ее результаты в бухгалтерских проводках; выполнять работу по инвентаризации и переоценке материально-производственных запасов и отражать ее результаты в бухгалтерских проводках |

процесс подготовки к инвентаризации, порядок подготовки регистров аналитического учета по объектам инвентаризации; перечень лиц, ответственных за подготовительный этап для подбора документации, необходимой для проведения инвентаризации; приемы физического подсчета активов; порядок инвентаризации основных средств и отражение ее результатов в бухгалтерских проводках; порядок инвентаризации нематериальных активов и отражение ее результатов в бухгалтерских проводках; порядок инвентаризации и переоценки материально производственных запасов и отражение ее результатов в бухгалтерских проводках; |

|

ПК 2.4. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации; |

формировать бухгалтерские проводки по отражению недостачи активов, выявленных в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей"; формировать бухгалтерские проводки по списанию недостач в зависимости от причин их возникновения проводить инвентаризацию недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98); |

формирование бухгалтерских проводок по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей"; формирование бухгалтерских проводок по списанию недостач в зависимости от причин их возникновения; процедуру составления акта по результатам инвентаризации;

|

|

ПК 2.5 Проводить процедуры инвентаризации финансовых обязательств организации |

проводить выверку финансовых обязательств; участвовать в инвентаризации дебиторской и кредиторской задолженности организации; проводить инвентаризацию расчетов; определять реальное состояние расчетов; выявлять задолженность, нереальную для взыскания, с целью принятия мер к взысканию задолженности с должников либо к списанию ее с учета; |

порядок инвентаризации дебиторской и кредиторской задолженности организации; порядок инвентаризации расчетов; технологию определения реального состояния расчетов; порядок выявления задолженности, нереальной для взыскания, с целью принятия мер к взысканию задолженности с должников либо к списанию ее с учета; порядок инвентаризации недостач и потерь от порчи ценностей; |

|

ПК 2.6 Осуществлять сбор информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов |

проводить сбор информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов; |

методы сбора информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов |

|

ПК 2.7 Выполнять контрольные процедуры и их документирование, готовить и оформлять завершающие материалы по результатам внутреннего контроля |

составлять акт по результатам инвентаризации; выполнять контрольные процедуры и их документирование, готовить и оформлять завершающие материалы по результатам внутреннего контроля |

порядок составления инвентаризационных описей и сроки передачи их в бухгалтерию; порядок составления сличительных ведомостей в бухгалтерии и установление соответствия данных о фактическом наличии средств данным бухгалтерского учета; |

|

ПК 3.1 Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней |

определять виды и порядок налогообложения; ориентироваться в системе налогов Российской Федерации; выделять элементы налогообложения; определять источники уплаты налогов, сборов, пошлин; оформлять бухгалтерскими проводками начисления и перечисления сумм налогов и сборов; организовывать аналитический учет по счету 68 "Расчеты по налогам и сборам"; |

виды и порядок налогообложения; систему налогов Российской Федерации; элементы налогообложения; источники уплаты налогов, сборов, пошлин; оформление бухгалтерскими проводками начисления и перечисления сумм налогов и сборов; аналитический учет по счету 68 "Расчеты по налогам и сборам"; |

|

ПК 3.2 Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям |

заполнять платежные поручения по перечислению налогов и сборов; выбирать для платежных поручений по видам налогов соответствующие реквизиты; выбирать коды бюджетной классификации для определенных налогов, штрафов и пени; пользоваться образцом заполнения платежных поручений по перечислению налогов, сборов и пошлин; |

порядок заполнения платежных поручений по перечислению налогов и сборов; правила заполнения данных статуса плательщика, идентификационный номер налогоплательщика (далее - ИНН) получателя, код причины постановки на учет (далее - КПП) получателя, наименования налоговой инспекции, код бюджетной классификации (далее - КБК), общероссийский классификатор объектов административно-территориального деления (далее - ОКАТО), основания платежа, налогового периода, номера документа, даты документа, типа платежа; коды бюджетной классификации, порядок их присвоения для налога, штрафа и пени; образец заполнения платежных поручений по перечислению налогов, сборов и пошлин |

|

ПК 3.3 Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды и налоговые органы |

проводить учет расчетов по социальному страхованию и обеспечению; определять объекты налогообложения для исчисления, отчеты по страховым взносам в ФНС России и государственные внебюджетные фонды; применять порядок и соблюдать сроки исчисления по страховым взносам в государственные внебюджетные фонды; применять особенности зачисления сумм по страховым взносам в ФНС России и в государственные внебюджетные фонды: в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонды обязательного медицинского страхования; |

учет расчетов по социальному страхованию и обеспечению; аналитический учет по счету 69 "Расчеты по социальному страхованию"; сущность и структуру страховых взносов в Федеральную налоговую службу (далее - ФНС России) и государственные внебюджетные фонды; объекты налогообложения для исчисления страховых взносов в государственные внебюджетные фонды; порядок и сроки исчисления страховых взносов в ФНС России и государственные внебюджетные фонды; порядок и сроки представления отчетности в системе ФНС России и внебюджетного фонда; особенности зачисления сумм страховых взносов в государственные внебюджетные фонды; оформление бухгалтерскими проводками начисления и перечисления сумм страховых взносов в ФНС России и государственные внебюджетные фонды: в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования; начисление и перечисление взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний; использование средств внебюджетных фондов; |

|

ПК 3.4 Оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды и налоговые органы, контролировать их прохождение по расчетно-кассовым банковским операциям |

оформлять бухгалтерскими проводками начисление и перечисление сумм по страховым взносам в ФНС России и государственные внебюджетные фонды: в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования; осуществлять аналитический учет по счету 69 "Расчеты по социальному страхованию"; проводить начисление и перечисление взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний; использовать средства внебюджетных фондов по направлениям, определенным законодательством; осуществлять контроль прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка; заполнять платежные поручения по перечислению страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования; выбирать для платежных поручений по видам страховых взносов соответствующие реквизиты; оформлять платежные поручения по штрафам и пеням внебюджетных фондов; пользоваться образцом заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды; заполнять данные статуса плательщика, ИНН получателя, КПП получателя, наименование налоговой инспекции, КБК, ОКАТО, основания платежа, страхового периода, номера документа, даты документа; пользоваться образцом заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды; осуществлять контроль прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка |

процедуру контроля прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка; порядок заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды; образец заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды; процедуру контроля прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка |

|

ПК 4.1 Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период |

отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации; определять результаты хозяйственной деятельности за отчетный период; |

механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период; методы обобщения информации о хозяйственных операциях организации за отчетный период; порядок составления шахматной таблицы и оборотно-сальдовой ведомости; методы определения результатов хозяйственной деятельности за отчетный период |

|

ПК 4.2 Составлять формы бухгалтерской (финансовой) отчетности в установленные законодательством сроки |

закрывать бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки; устанавливать идентичность показателей бухгалтерских отчетов; осваивать новые формы бухгалтерской отчетности; адаптировать бухгалтерскую (финансовую) отчетность Российской Федерации к Международным стандартам финансовой отчетности. |

определение бухгалтерской отчетности как информации о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период; теоретические основы внутреннего контроля совершаемых фактов хозяйственной жизни и составления бухгалтерской (финансовой) отчетности; требования к бухгалтерской отчетности организации; состав и содержание форм бухгалтерской отчетности; бухгалтерский баланс, отчет о финансовых результатах как основные формы бухгалтерской отчетности; методы группировки и перенесения обобщенной учетной информации из оборотно-сальдовой ведомости в формы бухгалтерской отчетности; процедуру составления приложений к бухгалтерскому балансу и отчету о финансовых результатах; порядок отражения изменений в учетной политике в целях бухгалтерского учета; порядок организации получения аудиторского заключения в случае необходимости; сроки представления бухгалтерской отчетности; международные стандарты финансовой отчетности (МСФО) и Директивы Европейского Сообщества о консолидированной отчетности |

|

ПК 4.3 Составлять (отчеты) и налоговые декларации по налогам и сборам в бюджет, учитывая отмененный единый социальный налог (ЕСН), отчеты по страховым взносам в государственные внебюджетные фонды, а также формы статистической отчетности в установленные законодательством сроки |

анализировать налоговое законодательство, типичные ошибки налогоплательщиков, практику применения законодательства налоговыми органами, арбитражными судами |

формы налоговых деклараций по налогам и сборам в бюджет и инструкции по их заполнению; форму отчетов по страховым взносам в ФНС России и государственные внебюджетные фонды и инструкцию по ее заполнению; форму статистической отчетности и инструкцию по ее заполнению; сроки представления налоговых деклараций в государственные налоговые органы, внебюджетные фонды и государственные органы статистики; содержание новых форм налоговых деклараций по налогам и сборам и новых инструкций по их заполнению; порядок регистрации и перерегистрации организации в налоговых органах, внебюджетных фондах и статистических органах |

|

ПК 4.4 Проводить контроль и анализ информации об активах и финансовом положении организации, ее платежеспособности и доходности |

использовать методы финансового анализа информации, содержащейся в бухгалтерской (финансовой) отчетности, устанавливать причинно-следственные связи изменений, произошедших за отчетный период, оценивать потенциальные риски и возможности экономического субъекта в обозримом будущем, определять источники, содержащие наиболее полную и достоверную информацию о работе объекта внутреннего контроля; определять объем работ по финансовому анализу, потребность в трудовых, финансовых и материально-технических ресурсах; определять источники информации для проведения анализа финансового состояния экономического субъекта; планировать программы и сроки проведения финансового анализа экономического субъекта и осуществлять контроль их соблюдения, определять состав и формат аналитических отчетов; распределять объем работ по проведению финансового анализа между работниками (группами работников); проверять качество аналитической информации, полученной в процессе проведения финансового анализа, и выполнять процедуры по ее обобщению; формировать аналитические отчеты и представлять их заинтересованным пользователям; координировать взаимодействие работников экономического субъекта в процессе проведения финансового анализа; оценивать и анализировать финансовый потенциал, ликвидность и платежеспособность, финансовую устойчивость, прибыльность и рентабельность, инвестиционную привлекательность экономического субъекта |

методы финансового анализа; виды и приемы финансового анализа; процедуры анализа бухгалтерского баланса: порядок общей оценки структуры активов и источников их формирования по показателям баланса; порядок определения результатов общей оценки структуры активов и их источников по показателям баланса; процедуры анализа ликвидности бухгалтерского баланса; порядок расчета финансовых коэффициентов для оценки платежеспособности; |

|

ПК 4.5 Принимать участие в составлении бизнес-плана |

разрабатывать финансовые программы развития экономического субъекта, инвестиционную, кредитную и валютную политику экономического субъекта; применять результаты финансового анализа экономического субъекта для целей бюджетирования и управления денежными потоками; составлять прогнозные сметы и бюджеты, платежные календари, кассовые планы, обеспечивать составление финансовой части бизнес-планов, расчетов по привлечению кредитов и займов, проспектов эмиссий ценных бумаг экономического субъекта; вырабатывать сбалансированные решения по корректировке стратегии и тактики в области финансовой политики экономического субъекта, вносить соответствующие изменения в финансовые планы (сметы, бюджеты, бизнес-планы); |

принципы и методы общей оценки деловой активности организации, технологию расчета и анализа финансового цикла; основы финансового менеджмента, методические документы по финансовому анализу, методические документы по бюджетированию и управлению денежными потоками; |

|

ПК 4.6 Анализировать финансово-хозяйственную деятельность, осуществлять анализ информации, полученной в ходе проведения контрольных процедур, выявление и оценку рисков |

выбирать генеральную совокупность из регистров учетных и отчетных данных, применять при ее обработке наиболее рациональные способы выборки, формировать выборку, к которой будут применяться контрольные и аналитические процедуры; применять методы внутреннего контроля (интервью, пересчет, обследование, аналитические процедуры, выборка); выявлять и оценивать риски объекта внутреннего контроля и риски собственных ошибок; формировать обоснованные выводы по результатам информации, полученной в процессе проведения финансового анализа экономического субъекта; |

состав критериев оценки несостоятельности (банкротства) организации; процедуры анализа показателей финансовой устойчивости; процедуры анализа отчета о финансовых результатах; процедуры анализа уровня и динамики финансовых результатов по показателям отчетности; |

|

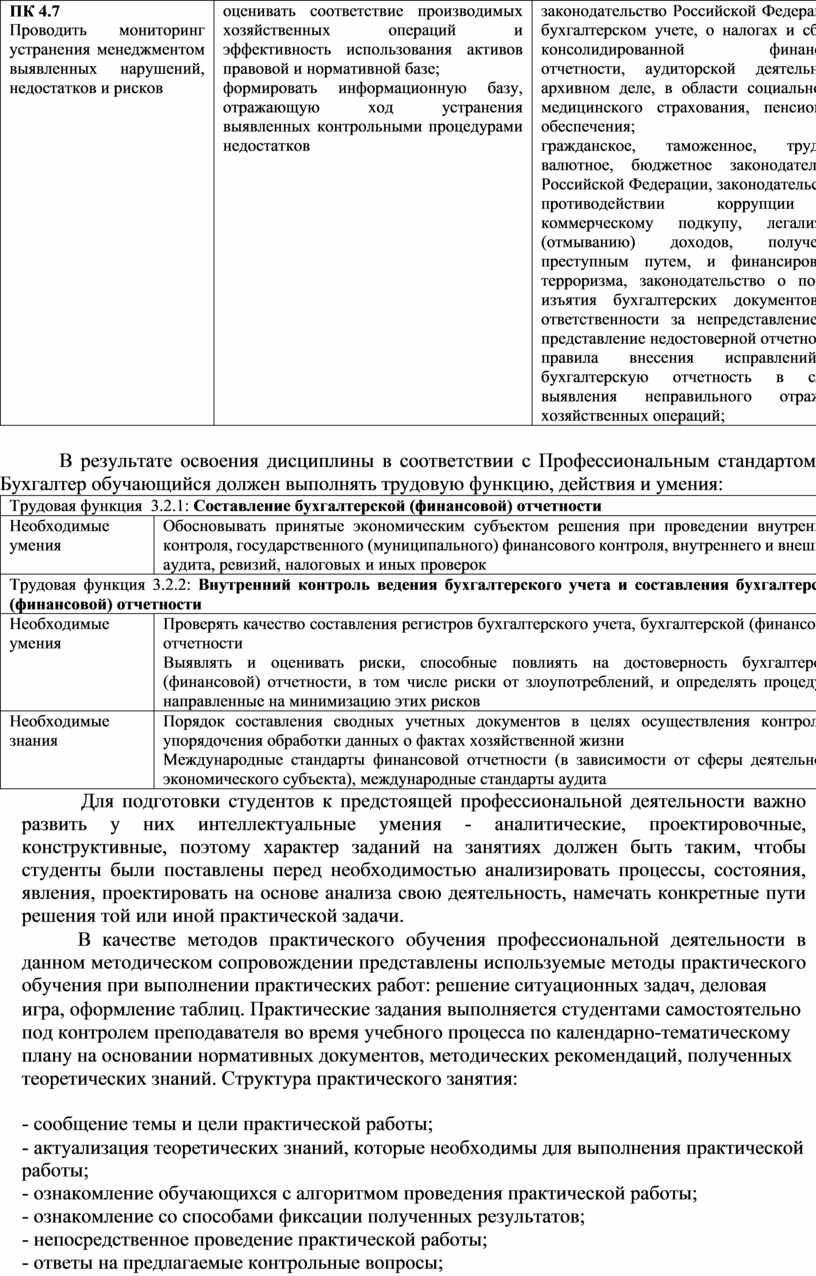

ПК 4.7 Проводить мониторинг устранения менеджментом выявленных нарушений, недостатков и рисков

|

оценивать соответствие производимых хозяйственных операций и эффективность использования активов правовой и нормативной базе; формировать информационную базу, отражающую ход устранения выявленных контрольными процедурами недостатков |

законодательство Российской Федерации о бухгалтерском учете, о налогах и сборах, консолидированной финансовой отчетности, аудиторской деятельности, архивном деле, в области социального и медицинского страхования, пенсионного обеспечения; гражданское, таможенное, трудовое, валютное, бюджетное законодательство Российской Федерации, законодательство о противодействии коррупции и коммерческому подкупу, легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, законодательство о порядке изъятия бухгалтерских документов, об ответственности за непредставление или представление недостоверной отчетности; правила внесения исправлений в бухгалтерскую отчетность в случае выявления неправильного отражения хозяйственных операций; |

В результате освоения дисциплины в соответствии с Профессиональным стандартом Бухгалтер обучающийся должен выполнять трудовую функцию, действия и умения:

|

Трудовая функция 3.2.1: Составление бухгалтерской (финансовой) отчетности |

|

|

Необходимые умения |

Обосновывать принятые экономическим субъектом решения при проведении внутреннего контроля, государственного (муниципального) финансового контроля, внутреннего и внешнего аудита, ревизий, налоговых и иных проверок |

|

Трудовая функция 3.2.2: Внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности |

|

|

Необходимые умения |

Проверять качество составления регистров бухгалтерского учета, бухгалтерской (финансовой) отчетности Выявлять и оценивать риски, способные повлиять на достоверность бухгалтерской (финансовой) отчетности, в том числе риски от злоупотреблений, и определять процедуры, направленные на минимизацию этих рисков |

|

Необходимые знания |

Порядок составления сводных учетных документов в целях осуществления контроля и упорядочения обработки данных о фактах хозяйственной жизни Международные стандарты финансовой отчетности (в зависимости от сферы деятельности экономического субъекта), международные стандарты аудита |

Для подготовки студентов к предстоящей профессиональной деятельности важно развить у них интеллектуальные умения - аналитические, проектировочные, конструктивные, поэтому характер заданий на занятиях должен быть таким, чтобы студенты были поставлены перед необходимостью анализировать процессы, состояния, явления, проектировать на основе анализа свою деятельность, намечать конкретные пути решения той или иной практической задачи.

В качестве методов практического обучения профессиональной деятельности в данном методическом сопровождении представлены используемые методы практического обучения при выполнении практических работ: решение ситуационных задач, деловая

игра, оформление таблиц. Практические задания выполняется студентами самостоятельно под контролем преподавателя во время учебного процесса по календарно-тематическому плану на основании нормативных документов, методических рекомендаций, полученных теоретических знаний. Структура практического занятия:

- сообщение темы и цели практической работы;

- актуализация теоретических знаний, которые необходимы для выполнения практической работы;

- ознакомление обучающихся с алгоритмом проведения практической работы;

- ознакомление со способами фиксации полученных результатов;

- непосредственное проведение практической работы;

- ответы на предлагаемые контрольные вопросы;

- обобщение и систематизация полученных результатов (в виде отчетов);

- защита отчетов;

- подведение итогов практической работы.

6

Преподаватель проверяет отчет студента о выполненной практической работе и делает отметку в журнале учебных занятий в соответствии с правилами ведения журнала.

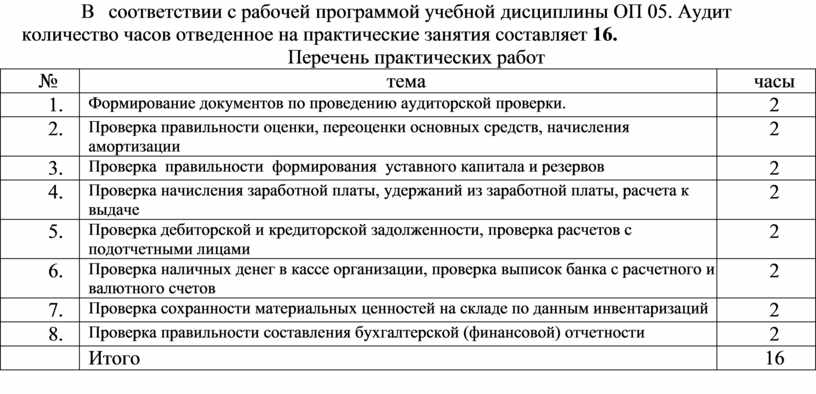

В соответствии с рабочей программой учебной дисциплины ОП 05. Аудит количество часов отведенное на практические занятия составляет 16.

Перечень практических работ

|

№ |

тема |

часы |

|

1. |

Формирование документов по проведению аудиторской проверки. |

2 |

|

2. |

Проверка правильности оценки, переоценки основных средств, начисления амортизации |

2 |

|

3. |

Проверка правильности формирования уставного капитала и резервов |

2 |

|

4. |

Проверка начисления заработной платы, удержаний из заработной платы, расчета к выдаче |

2 |

|

5. |

Проверка дебиторской и кредиторской задолженности, проверка расчетов с подотчетными лицами |

2 |

|

6. |

Проверка наличных денег в кассе организации, проверка выписок банка с расчетного и валютного счетов |

2 |

|

7. |

Проверка сохранности материальных ценностей на складе по данным инвентаризаций |

2 |

|

8. |

Проверка правильности составления бухгалтерской (финансовой) отчетности |

2 |

|

|

Итого |

16 |

Методика работы студента с методическими указаниями для выполнения практических работ.

Методические указания для выполнения практических работ включают в себя практические работы: теоретическую и практическую части. В теоретической части студенты отвечают на вопросы тестов. Учатся применять в заданиях теоретические знания и нормативно – правовую документацию. В практических заданиях проверяют правильность ведения бухгалтерского учета и отражения хозяйственных операций на счетах. На практических работах разрешается пользоваться нормативно – правовой документацией, конспектом лекций.

Критерии оценивания:

Работа студента ведется в отчетах к практическим работам. Каждый студент по окончании работы представляет отчет преподавателю. Отвечает на заданные вопросы преподавателя по теме практической работы.

Если работа выполнена полностью, и преподавателем получены ответы на поставленные вопросы, студент получает зачет и оценку «5» отлично.

Работа выполнена в полном объеме, студент не ответил на поставленные преподавателем вопросы, получает зачет и оценку «4» хорошо.

Работа выполнена не в полном объеме, но преподавателем получены ответы на поставленные вопросы, получает зачет и оценку «3» удовлетворительно.

Оценка неудовлетворительно «2» ставится в том случае, если студент не оформил отчет к практической работе.

Из отчетов к практическим работам формируется папка «Отчет к практическим работам по дисциплине Аудит, которая включает в себя: титульный лист, отчеты к практическим работам в количестве 8 работ.

9

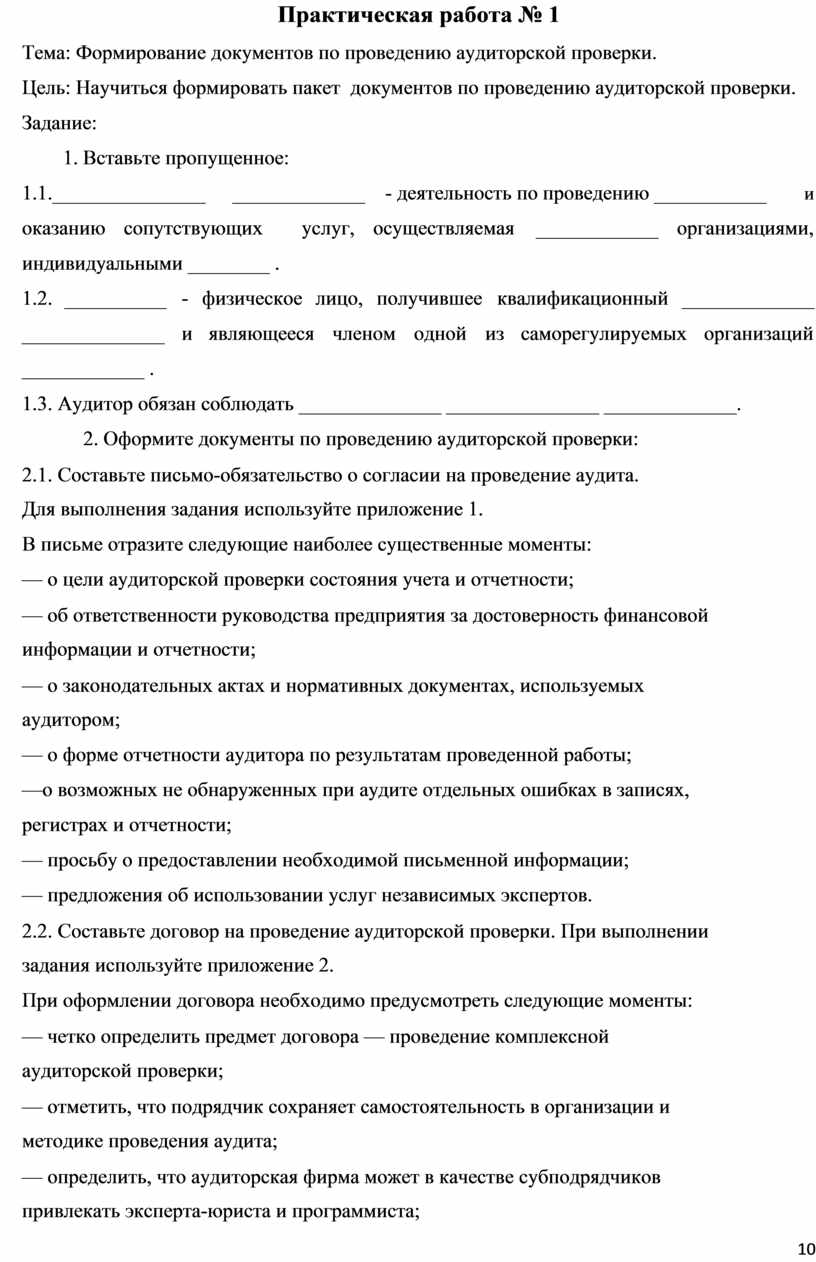

Практическая работа № 1

Тема: Формирование документов по проведению аудиторской проверки.

Цель: Научиться формировать пакет документов по проведению аудиторской проверки.

Задание:

1. Вставьте пропущенное:

1.1._______________ _____________ - деятельность по проведению ___________ и

оказанию сопутствующих услуг, осуществляемая ____________ организациями,

индивидуальными ________ .

1.2. __________ - физическое лицо, получившее квалификационный _____________

______________ и являющееся членом одной из саморегулируемых организаций

____________ .

1.3. Аудитор обязан соблюдать ______________ _______________ _____________.

2. Оформите документы по проведению аудиторской проверки:

2.1. Составьте письмо-обязательство о согласии на проведение аудита. Для выполнения задания используйте приложение 1.

В письме отразите следующие наиболее существенные моменты:

— о цели аудиторской проверки состояния учета и отчетности;

— об ответственности руководства предприятия за достоверность финансовой информации и отчетности;

— о законодательных актах и нормативных документах, используемых аудитором;

— о форме отчетности аудитора по результатам проведенной работы;

—о возможных не обнаруженных при аудите отдельных ошибках в записях,

регистрах и отчетности;

— просьбу о предоставлении необходимой письменной информации;

— предложения об использовании услуг независимых экспертов.

2.2. Составьте договор на проведение аудиторской проверки. При выполнении задания используйте приложение 2.

При оформлении договора необходимо предусмотреть следующие моменты:

— четко определить предмет договора — проведение комплексной аудиторской проверки;

— отметить, что подрядчик сохраняет самостоятельность в организации и методике проведения аудита;

— определить, что аудиторская фирма может в качестве субподрядчиков привлекать эксперта-юриста и программиста;

10

— установить срок проведения аудита — 20 дней;

— отметить, что заказчик при расторжении договора должен уплатить

подрядчику вознаграждение за выполненную часть работы и возместить вызванные расторжением убытки.

В договоре также оговорите, какими нормативными документами

руководствуется подрядчик при проведении аудита; определите период финансово-хозяйственной деятельности, подвергаемой аудиту, и укажите, кто осуществляет инвентаризацию и определяет ее результаты.

В договоре следует обеспечить права аудиторов, например необходимость

предоставления заказчиком финансово-хозяйственной документации и меры ответственности за ее непредоставление. Целесообразно указать перечень документов, подлежащих оформлению и сдаче исполнителем заказчику,

ответственность заказчика за просрочку приема выполненных работ. Весьма важным является закрепление оснований и сроков предъявления претензий к результатам работ. Тщательной регламентации требует стоимость работ и порядок расчетов. Например, график платежей может иметь следующий вид: 30% — по подписании договора, два взноса по 20% каждый — в течение выполнения задания и 30% — после получения клиентом заключения.

2.3. Составьте аудиторскую программу, предусмотрев в ней затраты времени на отдельные виды работ, исполнителей, сущность выполняемых процедур. Согласно предварительной экспертизе внутреннего контроля на проверяемом предприятии установлено, что на аудит потребуется 12 дней. Аудитор сделал вывод

о том, что особое внимание необходимо будет обратить на изучение учредительных документов; проверку правильности составления баланса и отчета о финансовых__

результатах; исследование правильности отнесения затрат на себестоимость; продукции; порядок формирования и использования прибыли. Кроме того, знакомство с состоянием системы учета показало целесообразность проверки порядка ведения кассовых и расчетных операций, движения материальных ценностей, начисления и выплаты заработной платы; изучения прибыльности начисления и своевременности уплаты налогов, сборов, отчислений и обязательных платежей в бюджет и во внебюджетные фонды; исследования расчетов с дебиторами и кредиторами.

Аудитор посчитал, что для качественной аудиторской проверки потребуются помощник-ассистент для аудитора, эксперт-юрист для изучения состояния дебиторской задолженности и заключенных договоров, эксперт-программист для

11

определения качества действующих программных продуктов и обоснованности выбора видов компьютеров для автоматизации бухгалтерского учета. Следует также учесть необходимое время для составления аудиторского заключения и акта приемки работ по договору об аудиторской проверке, предоставления консультационных услуг по устранению выявленных недостатков. При выполнении задачи используйте приложение 3.

3. Тест:

1. Руководство организации-клиента отказывается подписать письмо-обязательство. Как должен поступить аудитор: а) отказаться от проведения работ;

б) начать работы, не обращая внимания на отказ;

в) посоветоваться с предыдущим аудитором;

г) отменить на некоторое время проведение работ.

2. В каком случае аудитор может потребовать у организации-клиента внести исправления в отчетность:

а) при выявлении существенных отклонений от требований нормативных

документов;

б) при выявлении отклонений от требований действующего законодательства,

не превышающих уровень существенности;

в) при выдаче положительного заключения;

г) при выявлении актов недостоверности предоставленной организацией-клиентом информации.

3. Чем или кем определяется период, за который производится аудиторская проверка:

а) экономическим субъектом;

б) договором на проведение аудиторской проверки; в) аудитором в зависимости от обстоятельств.

4.Кто подготавливает план аудита:

а) руководитель аудиторской фирмы;

б) руководство экономического субъекта;

в) аудитор, осуществляющий проверку.

5. Планирование аудита прежде всего необходимо:

а) для определения гонорара аудитора;

б) для определения проблемных областей бизнеса клиента и влияния этих проблем на время и выбор аудиторских процедур;

12

в) для определения количества специалистов, которые будут заняты в аудите; г) для ознакомления с результатами предыдущего аудита.

6. Оценка системы внутреннего контроля осуществляется для:

а) оценки и планирования масштаба аудита;

б) получения общей информации о предприятии;

в) определения жизнеспособности и возможности банкротства предприятия.

Практическая работа № 2

Тема: Проверка правильности оценки, переоценки основных средств, начисления амортизации

Цель: Научиться систематизировать знания в области бухгалтерского учета и аудита

операций с основными средствами

Задание:

1. Вставьте пропущенное:

1.1 Целью проверки операций с основными средствами и нематерниальными активами является ………………..

1.2.Основными источниками информации для проверки операций с основными средствами и нематерниальными активами служат:

- бухгалтерская отчетность:……………………………………………..

- учетные регистры:……………………………………………………..

- первичные документы:………………………………………………..

- юридические документы……………………………………………..

2. Опишите типичные ошибки и нарушения в учете ОС и НМА.

________________________________________________________________________

________________________________________________________________________

________________________________________________________________________

3. Решите задачи профессиональной направленности:

3.1.При аудите операций с ОС установлено , что организация приобрела объект ОС стоимостью 118000 руб. Расходы по его транспортировке составили 1180 руб. сторонней организации оплачены погрузочно – разгрузочные работы в сумме 1770 руб.

В бухгалтерском учете сделаны проводки:

08/60 – 100000 руб. акцептован счет поставщика

19/60 – 18000 руб. отражен НДС

20/60 – 1000 руб. списаны транспортные расходы по доставке

19/60 – 180 руб. отражен НДС

20/60 – 1500 руб. стоимость списана погрузочно –разгрузочных работ

19/60 – 270 руб. НДС

13

01/08 – 100000 руб. введен в эксплуатацию объект ОС

Оцените правильность формирования первоначальной стоимости объекта ОС. Дайте

рекомендации.

3.2.По данным бухгалтерского и налогового учета первоначальная стоимость объекта ОС , приобретенного и введенного в эксплуатацию в январе отчетного года , составляет 720000 руб. , срок полезного использования 8 лет. Амортизация начисляется линейным методом. По состоянию на 1 января следующего года текущая (восстановительная) стоимость данного объекта определена на основании документально подтвержденной рыночной цены аналогичного имущества и составляет 648000 руб.

В бухгалтерском учете операции по переоценке отражены:

- 84/01- 72000 руб.отражена уценка первоначальной стоимости объекта ОС.

- 02/84 - 8250 руб. отражена уценка начисленной по объекту ОС амортизации Проверить операции по переоценке ОС и разработать рекомендации по

исправлению бухгалтерских записей.

3.3.При аудите установлено, что в январе отчетного года организация ООО «Луч» по договору купли-продажи приобрела компьютерную программа. Сумма приобретения составила 35400 руб.(в т.ч.НДС 5400)

Программа оприходована как нематериальный актив.

Операции в бух.учете:

- 60/51 – 35400 руб. –оплачено с р/сч поставщику

- 08/60 –30000 руб. – приобретена программа

- 04/08 – 30000 руб. - принята к учету программа

- 19/60 – 5400 руб. – отражен НДС

Возможный срок полезного использования 3 года.

Оцените ситуацию. Приведите рекомендации.

4. Тест:

1. Первоначальная стоимость ОС И НМА , полученных организацией по договору дарения (безвозмездно) , признается :

А) согласованная стоимость

Б) текущая рыночная стоимость В) остаточная стоимость

2. Аудит первичных учетных документов по движению ОС и НМА предусматривает: А) проверку законности хоз. операций, отраженных в учетных документах Б) проверку документов по форме и по существу отраженных операций В) проверку записей в учетных документах

3. Нематериальными активами не являются : А) программы ЭВМ Б) товарные знаки и знаки обслуживания

14

В) расходы , связанные с образованием юридического лица

4. Для выражения мнения о достоверности сальдо по счетам внеоборотных активов в бухгалтерской отчетности применяется метод:

А) детального тестирования

Б) общей проверки статей отчетности В) проверки корреспонденции счетов

5. Целью аудита операций с внеоборотными активами являются: А) хозяйственные операции с Ос и НМА

Б) законность хозяйственных операций с внеоборотными активами

В) законность хозяйственных операций с внеоборотными активами и подтверждение достоверности сальдо по счетам

Практическая работа № 3

Тема: Проверка правильности формирования уставного капитала и резервов

Цель: Научиться систематизировать знания в области бухгалтерского учета и аудита операций с собственными средствами организации. Задание:

1. Вставьте пропущенное:

1.1.Целью проверки учредительных документов и формирования капиталов является

_________________________________________________________________________

1.2.Основными источниками информации для проверки операций капитала служат:

- организационно-учредительные документы………………………….

- внеучетная информация……………………………………………..

- бухгалтерская отчетность:……………………………………………..

- учетные регистры:……………………………………………………..

- первичные документы:………………………………………………..

- расчетно – аналитические данные……………………………………………..

2. Опишите типичные ошибки и нарушения в учете в оформлении учредительных документов и формирования капиталов…….

![]()

![]()

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ 3. Заполните таблицу, отразите аудиторские процедуры и виды работ при аудите капиталов:

15

|

Капитал |

Вид работ |

Аудиторские процедуры |

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Уставный

капитал

Добавочный

капитал

Резервный

капитал

Нераспре-

деленная

прибыль

4. Решите задачу :

1. Согласно учредительным документам размер уставного капитала организации ОАО «Лидер» составляет 2 000 000 руб. Задолженность по вкладам погашается учредителями в следующем порядке: 60 % - денежными средствами, 20% - объектами основных средств, 20% - материалами.

Бухгалтер организации отразил бухгалтерские проводки в учете:

80/75 - 2000000- сумма уставного капитала

51/75-1200000 – ден.вклады

01/80 – 400000 – осн.средства

10/75 – 400000 - материалы

Определите правильность отражения погашения задолженности учредителями.

5.Тест:

1.Уменьшение или увеличение уставного капитала организации может быть осуществлено

по решению

А) учредителей после внесения соответствующих изменений в устав организации

Б) руководителя организации В) главного бухгалтера организации

2. Если по окончании финансового года стоимость чистых активов оказывается меньше величины минимального размера уставного капитала, то организация обязана:

А) объявить об уменьшении уставного капитала

16

Б) принять решение о своей ликвидации В) объявить о реорганизации

3. Сальдо по счету 80 должно соответствовать :

А) размеру уставного капитала, зафиксированному в учредительных документах

организации

Б) вкладам учредителей только активами организации

В) документам о государственной регистрации

4. Минимальный размер уставного капитала ОАО должен составлять не менее :

А) 500 МРОТ Б) 100 МРОТ В) 1000 МРОТ

5. Какие организационно – учредительные документы необходимо изучить аудитору в ходе проверки собственных средств организации:

А) устав, реестр акционеров, свидетельство о государственной регистрации

Б) накладные, протоколы собраний, объявления на взнос наличных

В) инкассовые поручения, проспект эмиссии, отчет об изменениях капитала

Практическая работа № 4

Тема: Проверка начисления заработной платы, удержаний из заработной платы, расчета к выдаче

Цель: Научиться систематизировать знания в области бухгалтерского учета и аудита

операций расчетов по оплате труда.

Задание:

1. Вставьте пропущенное:

1.1.Целью проверки расчетов по оплате труда является __________________________________________________________________

1.2.Основными источниками информации для проверки операций расчетов по оплате труда служат:

- бухгалтерская отчетность:……………………………………………..

- учетные регистры:……………………………………………………..

- первичные документы:………………………………………………..

- юридические документы……………………………………………..

2. Опишите типичные ошибки и нарушения в учете расчетов по оплате труда.

![]()

__________________________________________________________________________

__________________________________________________________________________

_________________________________________________________________________

3. Поясните профессиональные ситуации:

3.1.При аудите документальная проверка расчетов с работниками по оплате труда выявила следующие нарушения:

17

- при приеме работников на работу оформляются приказы руководителей, выполненные в произвольной форме;

- трудовые договора с работниками не заключаются;

- индивидуальный учет работников в соответствии с требованиями организации кадрового учета не ведется;

- оклады работникам устанавливаются на основании приказов руководителя;

- при предоставлении отпуска оформляется приказ руководителя;

- отсутствуют локальные нормативные документы по оплате труда;

- отсутствуют записи в трудовых книжках работников.

3.2. Дайте заключение проверок: .

3.2.1. При проверке доплат при отклонении от нормальных условий труда установлено, что оклад работника основного производства Свиридова И.П. составляет 10 000 руб. В июне он отработал 5 дней по 3 часа сверхурочно, всего в июне отработано 175 часов.

Месячная норма 160 часов. По данным бухгалтерского учета работнику сверхурочно начислено 1500 руб.

3.2.2. В июле в связи с производственной необходимостью работник вспомогательного производства Пухов А.И. 3 раза был привлечен к работе в выходные дни. Заработная плата составляет 7 000 руб. В июле 23 рабочих дня. По данным бух.учета ему начислено сверхурочно 1800 руб.

Проверьте правильность начислений , причитающихся работникам. Дайте правовую оценку применения доплат, согласно ТК РФ.

4. Тест:

1. Основанием для начисления заработной платы не является: А) табель учета рабочего времени Б) договор подряда

В) требование –накладная

2. Не облагаются налогом на доходы физических лиц следующие суммы: А) пособия по беременности и родам Б) Пособия по временной нетрудоспособности В) разовые премии

3. Начисление заработной платы работникам финансового отдела отражается в учета:

А) 20/70, 20/69 Б) 26/70, 26/69 В) 25/70, 25/68

4. Какой бухгалтерской записью отражается начисление пособия по временной нетрудоспособности:

А) 20/70 Б) 69.1/70 В) 68/70

5. Для подтверждения правомерности применения налоговых вычетов по НДФЛ налогоплательщику необходимо представить в бухгалтерию:

А) заявление на предоставление вычета

Б) заявления, удостоверения, справки, копии свидетельств о рождении детей В) вычет предоставляется без каких – либо подтверждающих документов

18

Практическая работа № 5

Тема: Проверка дебиторской и кредиторской задолженности, проверка расчетов с подотчетными лицами

Задание:

1. Вставьте пропущенное:

1.1.Целью проверки операций по учету дебиторской и кредиторской задолженности организации является _____________________________________________________________________________ ___________________________________________________________________________

1.2.Основными источниками информации для проверки операций с служат:

- бухгалтерская отчетность:……………………………………………..

- учетные регистры:……………………………………………………..

- документы по учету ДЗ…………………………….

- документы по учету КЗ………………..

- юридические документы………………………………………………..

Опишите типичные ошибки и нарушения в учете операций

-

2. Опишите типичные ошибки и нарушения в учете операций с

______________________________________________________________________

______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

3. профессиональная ситуация:

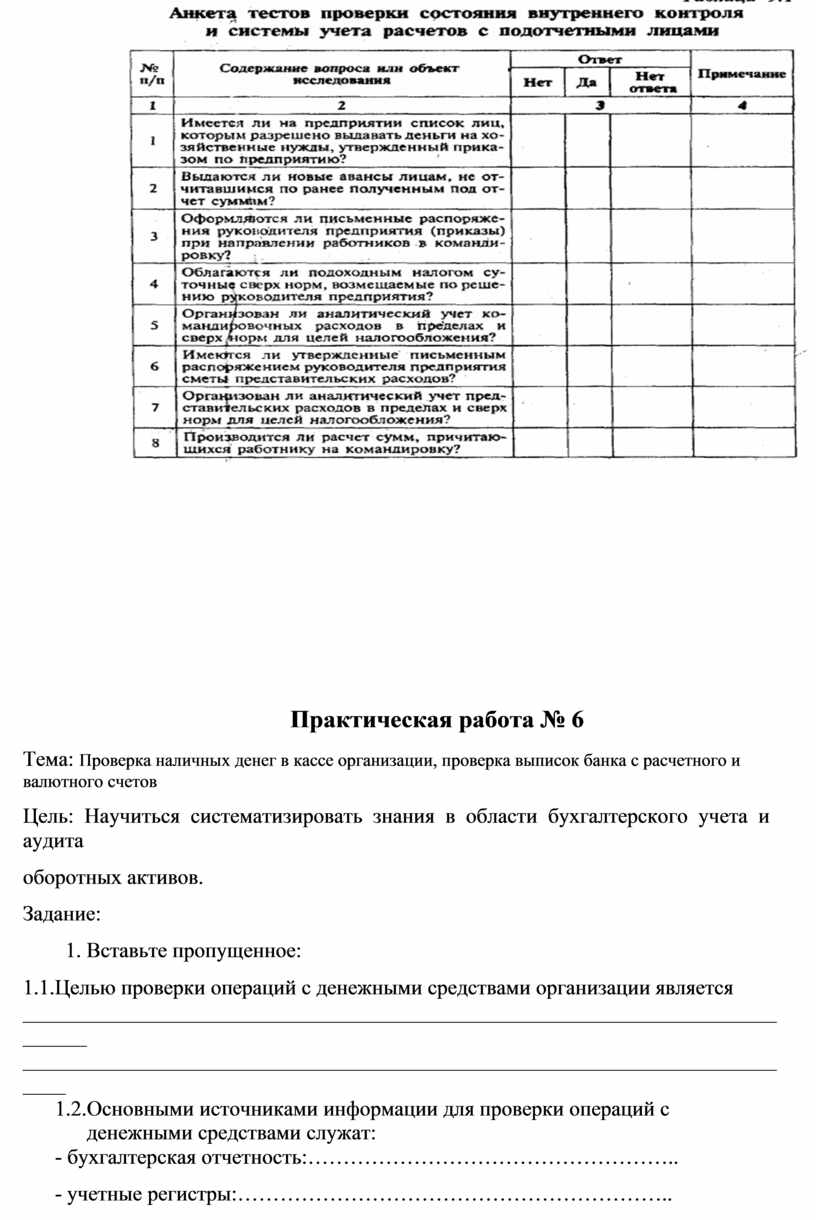

Практическая работа № 6

Тема: Проверка наличных денег в кассе организации, проверка выписок банка с расчетного и валютного счетов

Цель: Научиться систематизировать знания в области бухгалтерского учета и аудита

оборотных активов.

Задание:

1. Вставьте пропущенное:

1.1.Целью проверки операций с денежными средствами организации является _____________________________________________________________________________ ___________________________________________________________________________

1.2.Основными источниками информации для проверки операций с денежными средствами служат:

- бухгалтерская отчетность:……………………………………………..

- учетные регистры:……………………………………………………..

- документы по учету кассовых операций…………………………….

- документы по учету операций по банковским счетам………………..

- юридические документы………………………………………………..

3. Опишите типичные ошибки и нарушения в учете операций с денежными средствами:

______________________________________________________________________

______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

3. профессиональная ситуация:

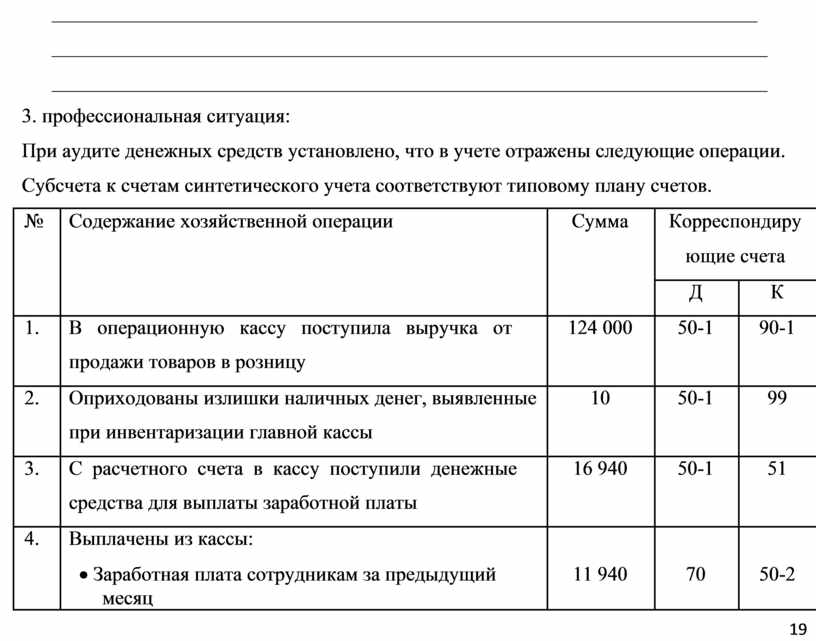

При аудите денежных средств установлено, что в учете отражены следующие операции.

Субсчета к счетам синтетического учета соответствуют типовому плану счетов.

|

№ |

Содержание хозяйственной операции |

Сумма |

Корреспондиру |

|

|

|

|

|

ющие счета |

|

|

|

|

|

|

|

|

|

|

|

Д |

К |

|

|

|

|

|

|

|

1. |

В операционную кассу поступила выручка от |

124 000 |

50-1 |

90-1 |

|

|

продажи товаров в розницу |

|

|

|

|

|

|

|

|

|

|

2. |

Оприходованы излишки наличных денег, выявленные |

10 |

50-1 |

99 |

|

|

при инвентаризации главной кассы |

|

|

|

|

|

|

|

|

|

|

3. |

С расчетного счета в кассу поступили денежные |

16 940 |

50-1 |

51 |

|

|

средства для выплаты заработной платы |

|

|

|

|

|

|

|

|

|

|

4. |

Выплачены из кассы: |

|

|

|

|

|

· Заработная плата сотрудникам за предыдущий |

11 940 |

70 |

50-2 |

|

|

месяц |

|

|

|

19

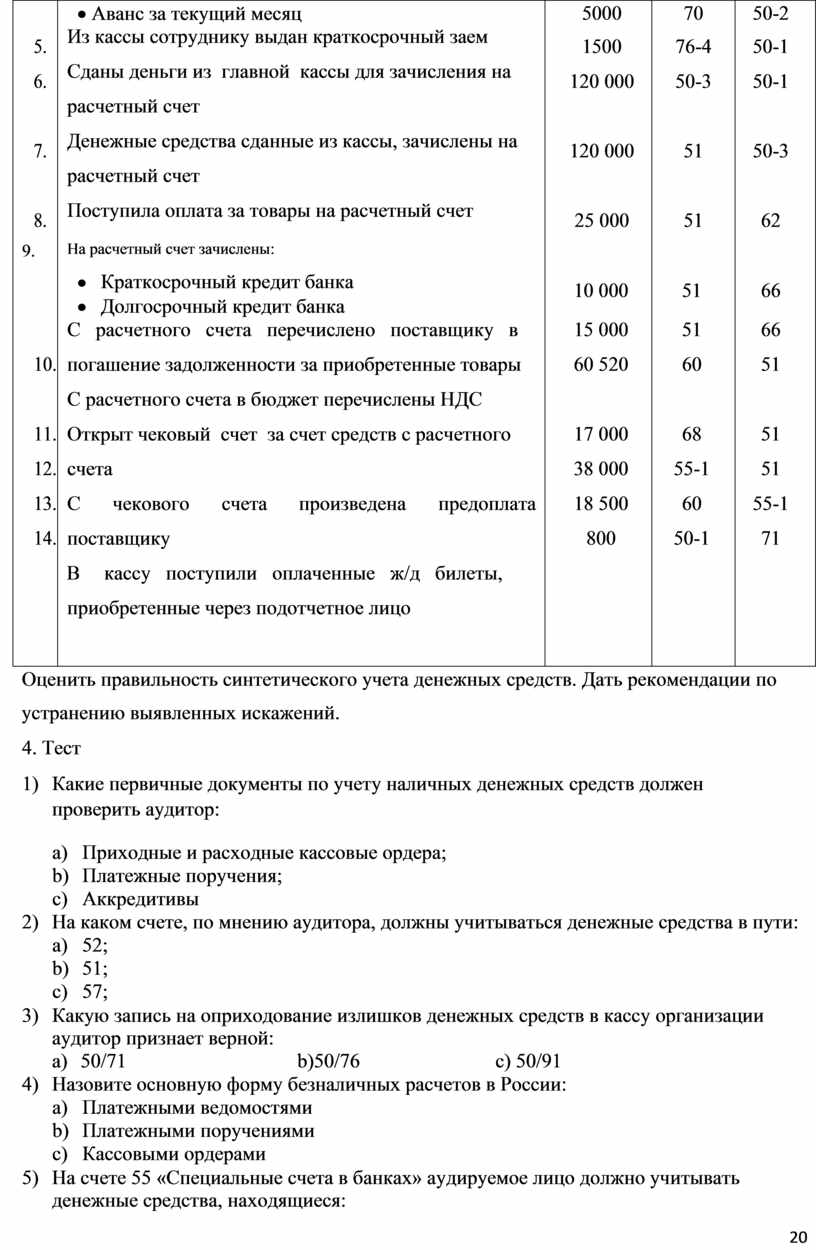

|

|

· Аванс за текущий месяц |

5000 |

70 |

50-2 |

|

|

5. |

Из кассы сотруднику выдан краткосрочный заем |

1500 |

76-4 |

50-1 |

|

|

|

|

||||

|

6. |

Сданы деньги из главной кассы для зачисления на |

120 000 |

50-3 |

50-1 |

|

|

|

|

||||

|

|

расчетный счет |

|

|

|

|

|

7. |

Денежные средства сданные из кассы, зачислены на |

120 000 |

51 |

50-3 |

|

|

|

|

||||

|

|

расчетный счет |

|

|

|

|

|

8. |

Поступила оплата за товары на расчетный счет |

25 000 |

51 |

62 |

|

|

|

|

9.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() На расчетный счет зачислены:

На расчетный счет зачислены:

|

|

· |

Краткосрочный кредит банка |

|

10 000 |

51 |

66 |

|

||

|

|

· |

Долгосрочный кредит банка |

|

|

|||||

|

|

|

15 000 |

51 |

66 |

|

||||

|

|

С расчетного счета перечислено поставщику в |

|

|||||||

|

10. |

погашение задолженности за приобретенные товары |

60 520 |

60 |

51 |

|

||||

|

|

С расчетного счета в бюджет перечислены НДС |

|

|

|

|

||||

|

11. |

Открыт чековый счет за счет средств с расчетного |

17 000 |

68 |

51 |

|

||||

|

12. |

счета |

|

|

|

38 000 |

55-1 |

51 |

|

|

|

13. |

С |

чекового |

счета |

произведена |

предоплата |

18 500 |

60 |

55-1 |

|

|

14. |

поставщику |

|

|

|

800 |

50-1 |

71 |

|

|

В кассу поступили оплаченные ж/д билеты,

приобретенные через подотчетное лицо

Оценить правильность синтетического учета денежных средств. Дать рекомендации по устранению выявленных искажений.

4. Тест

1) Какие первичные документы по учету наличных денежных средств должен проверить аудитор:

a) Приходные и расходные кассовые ордера;

b) Платежные поручения;

c) Аккредитивы

2) На каком счете, по мнению аудитора, должны учитываться денежные средства в пути:

a) 52;

b) 51;

c) 57;

3) Какую запись на оприходование излишков денежных средств в кассу организации аудитор признает верной:

a) 50/71 b)50/76 c) 50/91

4) Назовите основную форму безналичных расчетов в России:

a) Платежными ведомостями

b) Платежными поручениями

c) Кассовыми ордерами

5) На счете 55 «Специальные счета в банках» аудируемое лицо должно учитывать денежные средства, находящиеся:

20

a) На всех счетах в банках, кроме расчетных счетов

b) На всех счетах в банках, кроме расчетных и валютных счетов

c) На аккредитивах и чековых счетах.

Практическая работа № 7

Тема: Проверка сохранности материальных ценностей на складе по данным инвентаризаций

Задание:

1. Вставьте пропущенное:

1.1.Целью проверки операций по учету материальных ценностей организации является _____________________________________________________________________________ ___________________________________________________________________________

1.2.Основными источниками информации для проверки операций с служат:

- бухгалтерская отчетность:……………………………………………..

- учетные регистры:……………………………………………………..

- документы …………………………….

- юридические документы………………………………………………..

4. Опишите типичные ошибки и нарушения в учете операций

______________________________________________________________________

______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

3. профессиональная ситуация:

Практическая работа № 8

Тема: Проверка правильности составления бухгалтерской (финансовой) отчетности

Задание:

1. Вставьте пропущенное:

1.1.Целью проверки является _____________________________________________________________________________ ___________________________________________________________________________

1.2.Основными источниками информации для проверки служат:

- бухгалтерская отчетность:……………………………………………..

- учетные регистры:……………………………………………………..

- документы …………………………….

- юридические документы………………………………………………..

5. Опишите типичные ошибки и нарушения в учете операций

______________________________________________________________________

______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

3. профессиональная ситуация:

Исходные данные. Представлена следующая информация об организации «К» за 200.. г.: Отчет о прибылях и убытках; Баланс.

Отчет о прибылях и убытках

(тыс. руб.)

|

Выручка

|

15910 |

|

Себестоимость реализованных товаров |

14167 |

|

Прибыль от реализации |

1743 |

|

Прочие расходы |

533 |

|

Прибыль от финансово-хозяйственной деятельности |

1210 |

|

Прибыль отчетного периода |

1210 |

|

Налог на прибыль |

440 |

|

Отвлеченные средства |

342 |

|

Нераспределенная прибыль отчетного года |

428 |

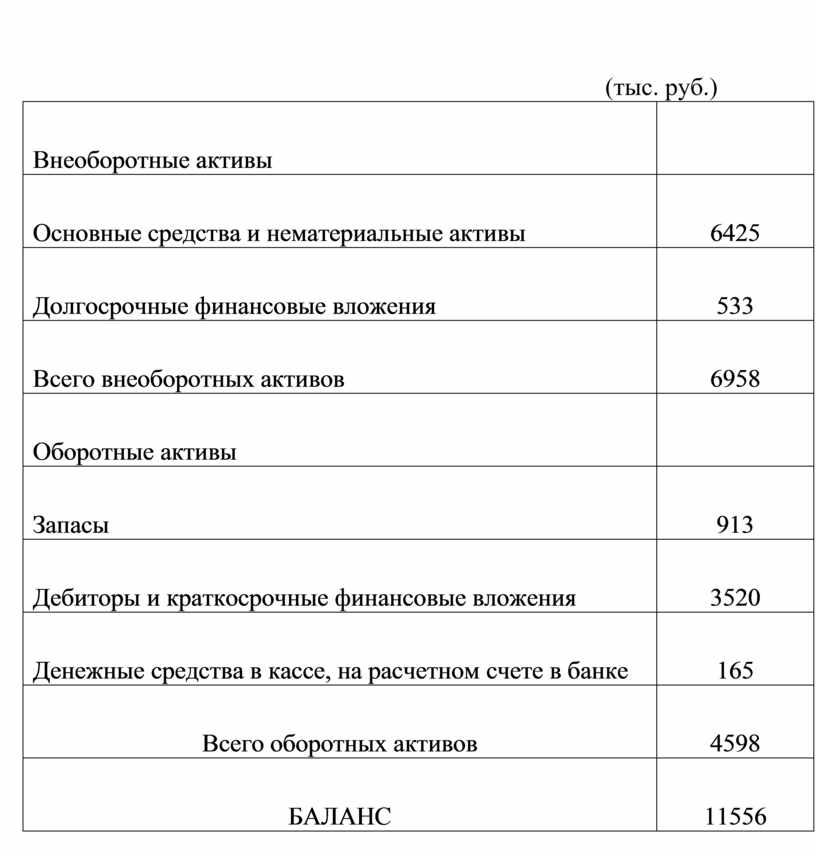

Баланс на 31 декабря 200.. г.

(тыс. руб.)

|

Внеоборотные активы |

|

|

Основные средства и нематериальные активы |

6425 |

|

Долгосрочные финансовые вложения |

533 |

|

Всего внеоборотных активов |

6958 |

|

Оборотные активы |

|

|

Запасы |

913 |

|

Дебиторы и краткосрочные финансовые вложения |

3520 |

|

Денежные средства в кассе, на расчетном счете в банке |

165 |

|

Всего оборотных активов |

4598 |

|

БАЛАНС |

11556 |

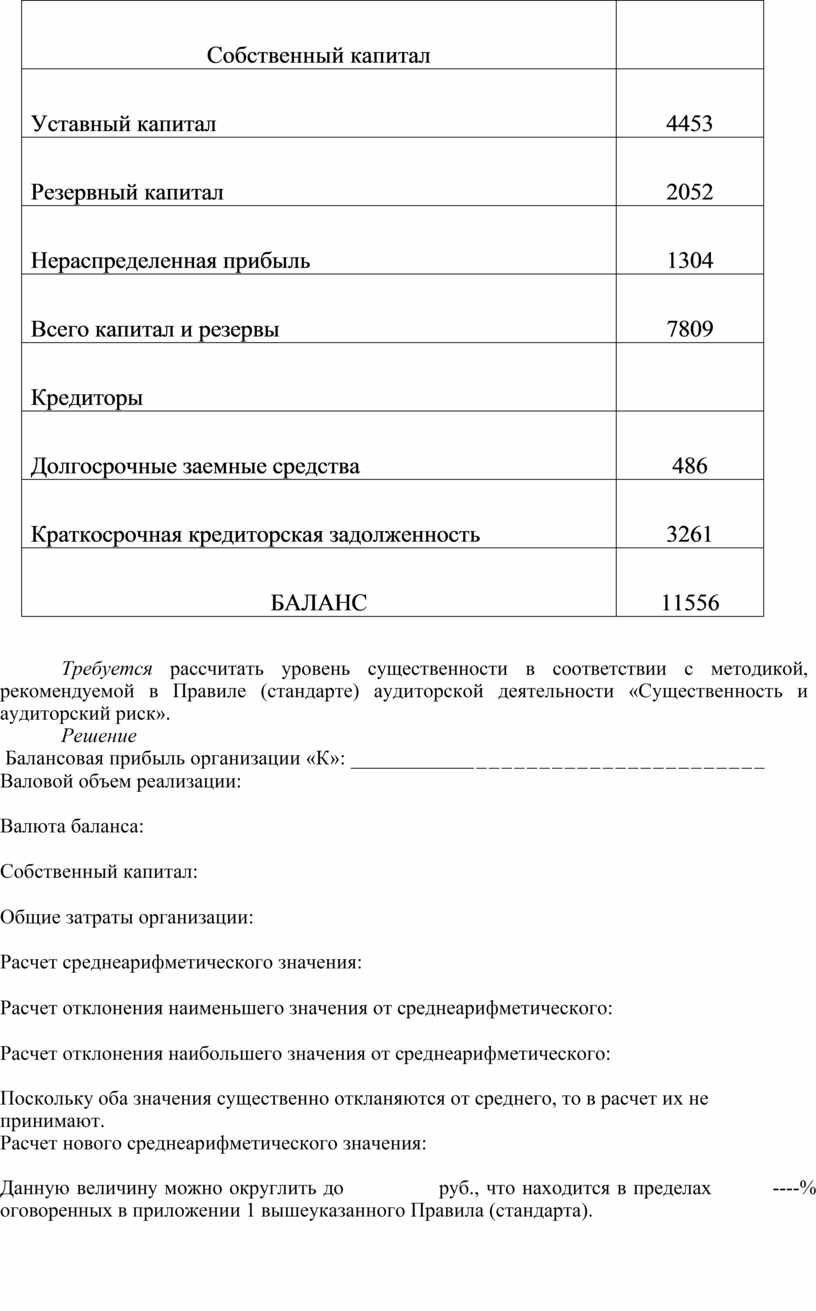

|

Собственный капитал |

|

|

Уставный капитал |

4453 |

|

Резервный капитал |

2052 |

|

Нераспределенная прибыль |

1304 |

|

Всего капитал и резервы |

7809 |

|

Кредиторы |

|

|

Долгосрочные заемные средства |

486 |

|

Краткосрочная кредиторская задолженность |

3261 |

|

БАЛАНС |

11556 |

Требуется рассчитать уровень существенности в соответствии с методикой, рекомендуемой в Правиле (стандарте) аудиторской деятельности «Существенность и аудиторский риск».

Решение

Балансовая прибыль организации «К»: ___________________________________

Валовой объем реализации:

Валюта баланса:

Собственный капитал:

Общие затраты организации:

Расчет среднеарифметического значения:

Расчет отклонения наименьшего значения от среднеарифметического:

Расчет отклонения наибольшего значения от среднеарифметического:

Поскольку оба значения существенно откланяются от среднего, то в расчет их не принимают.

Расчет нового среднеарифметического значения:

Данную величину можно округлить до руб., что находится в пределах ----% оговоренных в приложении 1 вышеуказанного Правила (стандарта).

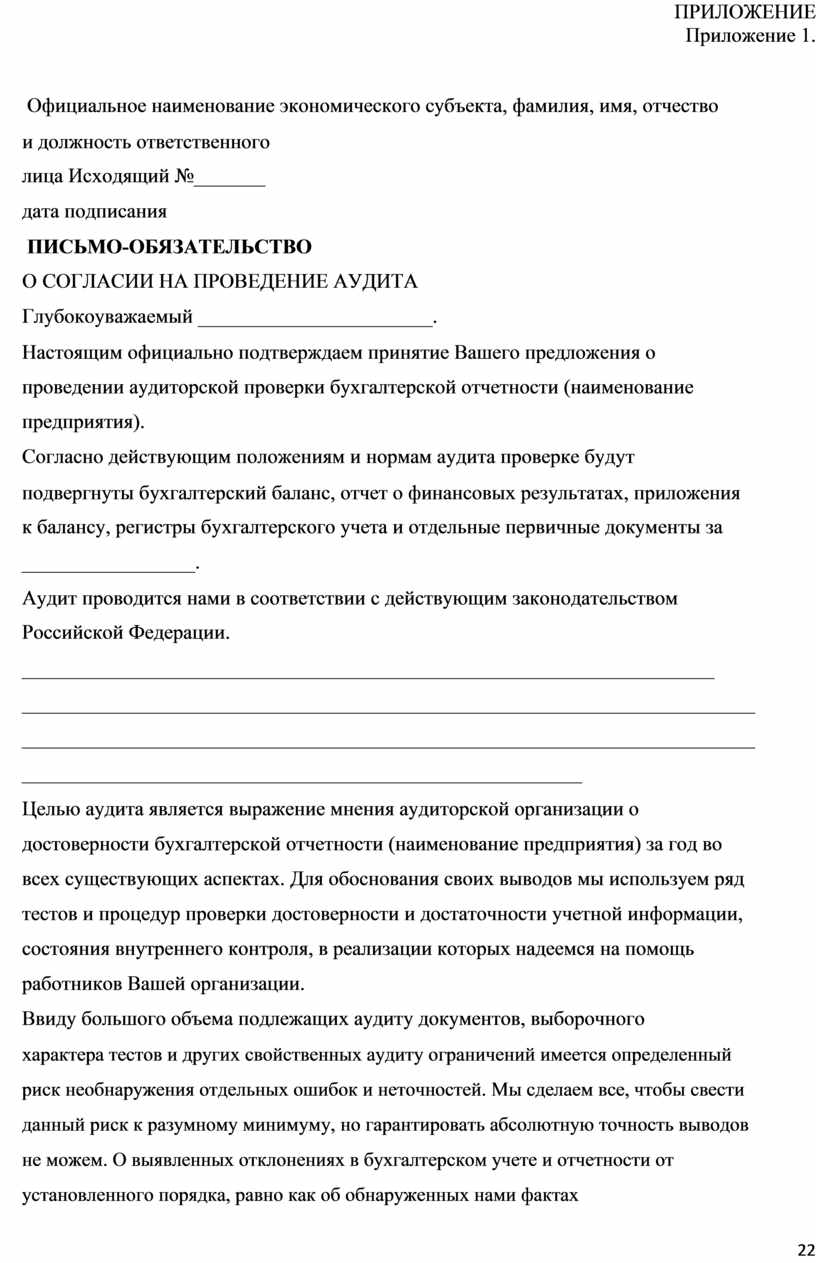

ПРИЛОЖЕНИЕ

Приложение 1.

Официальное наименование экономического субъекта, фамилия, имя, отчество

и должность ответственного лица Исходящий №_______

дата подписания

ПИСЬМО-ОБЯЗАТЕЛЬСТВО

О СОГЛАСИИ НА ПРОВЕДЕНИЕ АУДИТА

Глубокоуважаемый _______________________.

Настоящим официально подтверждаем принятие Вашего предложения о проведении аудиторской проверки бухгалтерской отчетности (наименование предприятия).

Согласно действующим положениям и нормам аудита проверке будут

подвергнуты бухгалтерский баланс, отчет о финансовых результатах, приложения к балансу, регистры бухгалтерского учета и отдельные первичные документы за

_________________.

Аудит проводится нами в соответствии с действующим законодательством Российской Федерации.

____________________________________________________________________ ________________________________________________________________________ ________________________________________________________________________ _______________________________________________________

Целью аудита является выражение мнения аудиторской организации о достоверности бухгалтерской отчетности (наименование предприятия) за год во всех существующих аспектах. Для обоснования своих выводов мы используем ряд тестов и процедур проверки достоверности и достаточности учетной информации, состояния внутреннего контроля, в реализации которых надеемся на помощь работников Вашей организации.

Ввиду большого объема подлежащих аудиту документов, выборочного

характера тестов и других свойственных аудиту ограничений имеется определенный риск необнаружения отдельных ошибок и неточностей. Мы сделаем все, чтобы свести данный риск к разумному минимуму, но гарантировать абсолютную точность выводов не можем. О выявленных отклонениях в бухгалтерском учете и отчетности от установленного порядка, равно как об обнаруженных нами фактах

22

преднамеренных искажений бухгалтерской отчетности, Вы будете проинформированы нашим письменным отчетом.

Кроме того, мы можем оказать Вам следующие дополнительные услуги по Вашему поручению ____________________.

Мы будем нести ответственность по оказанным услугам в порядке,

307

определенном действующим законодательством об аудиторской деятельности и договорам на проведение аудита. Мы берем на себя обязательство по соблюдению коммерческой тайны Вашей организации.

Напоминаем Вам об ответственности исполнительного органа (наименование предприятия) за составление бухгалтерской отчетности, включая соответствующее отражение первичных данных учета, обеспечение адекватности бухгалтерских записей и внутреннего контроля, выбор и применение учетной политики. Мы просим от руководства (наименование предприятия) письменного подтверждения достоверности и полноты представленной для аудита информации.

Надеемся на всестороннее сотрудничество с Вашим персоналом и на то, что в наше распоряжение будут предоставлены бухгалтерская документация, компьютерные базы данных и любая другая информация, необходимая нам для проведения полноценной аудиторской проверки. Вашей обязанностью также является направление в адреса дебиторов и кредиторов писем о подтверждении (неподтверждении) ими соответствующей задолженности по предоставленному нами перечню.

Рассчитываем» что на наших сотрудников не будет оказываться давление в любой форме с целью изменения нашего мнения о достоверности Вашей бухгалтерской отчетности.

Стоимость оказываемых услуг определяется в зависимости от времени, требуемого для проведения аудита, исходя из почасовых ставок, применяемых

___________________. Оплата отдельных видов работ может изменяться в соответствии со степенью ответственности, опытом и требуемым уровнем квалификации аудиторов. Порядок и сроки осуществления расчетов будут определены в договоре на проведение аудита.

Просим Вас подписать и вернуть приложенную копию данного письма с указанием ее соответствия Вашему пониманию соглашений по аудиту достоверности бухгалтерской отчетности или направить нам замечания по его содержанию.

23

Руководитель аудиторской организации_____________________________

_______________________________________________________________

(подпись, фамилия, имя, отчество, должность, дата)

С условиями проведения аудиторской проверки достоверности бухгалтерской отчетности согласен.

Руководитель исполнительного органа предприятия __________________

_______________________________________________________________

(подпись, фамилия, имя_______, отчество, должность, дата)__

24

Приложение 2.

ДОГОВОР

НА ОКАЗАНИЕ АУДИТОРСКИХ УСЛУГ

Договор №_____________

Место заключения _______________

Дата____________________________

Аудиторская фирма ________________________, именуемая в дальнейшем Исполнитель, в лице Генерального директора __________________, действующего на основании Устава, с одной стороны, и _____________________, именуемый в дальнейшем Заказчик, в лице Генерального директора _____________________, действующего на основании ____________________________, с другой стороны, заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. Заказчик поручает, а Исполнитель принимает на себя выполнение следующих работ:

____________________________________________________________________ ________________________________________________________________________ ________________________________________________________________________ ________________________________________________________________________ ________________________________________________________________________ _______________________________________________ 1.2. Сроки выполнения работы.

2. Права и обязанности Исполнителя

Исполнитель имеет право:

2.1. Проводить аудит бухгалтерской отчетности Заказчика, руководствуясь Федеральным законом от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности» и Федеральными правилами (стандартами) аудиторской деятельности, утвержденными постановлением Правительства РФ от 23 сентября 2002 г. № 696.

2.2. Самостоятельно определять формы и методы аудиторской проверки исходя из требований нормативных актов Российской Федерации, а также конкретных условий договора с Заказчиком.

2.3. Проверять в полном объеме документацию о финансово-хозяйственной деятельности, наличии денежных сумм, ценных бумаг, материальных ценностей, получать разъяснения по возникшим вопросам в ходе аудита и дополнительные

25

сведения, необходимые для аудиторской проверки.

309

2.4. Получать по письменному запросу необходимую для осуществления аудиторской проверки информацию от третьих лиц, в том j числе при содействии государственных органов, получивших проверку.

2.5. Отказаться от проведения аудиторской проверки или выражения своего мнения о достоверности бухгалтерской отчетности в аудиторском заключении в случае непредставления Заказчиком необходимой документации.

Исполнитель обязан:

2.6. Неукоснительно соблюдать при осуществлении аудиторской деятельности требования законодательных актов Российской Федерации и других нормативных документов.

2.7. Квалифицированно проводить аудиторскую проверку, а также оказывать иные аудиторские услуги.

2.8. Обеспечить сохранность документов, получаемых и составляемых в ходе аудиторской проверки.

2.9. Составлять аудиторское заключение и письменную информацию (отчет) аудитора руководству предприятия по результатам проведения аудита на русском языке, все стоимостные показатели выражаются в валюте Российской Федерации. 2.10. Передать руководителю два экземпляра аудиторского заключения, а также один экземпляр письменной информации (отчет).

2.11. Передать Заказчику итоговую часть заключения только после официального получения в полном объеме составленной и подписанной бухгалтерской отчетности Заказчика.

3. Права и обязанности Заказчика

Заказчик имеет право:

3.1. Получать от Исполнителя информацию о требованиях законодательства, касающегося проведения аудита, в том числе об основаниях для замечаний и выводов, сделанных аудитом.

3.2. Обратиться с соответствующим заявлением в орган, выдавший

Исполнителю лицензию на осуществление аудиторской деятельности, для проверки качества аудиторского заключения.

Заказчик обязан:

3.3. Создать Исполнителю условия для своевременного и полного проведения аудиторской проверки, предоставить всю документацию, необходимую для ее

26

проведения, давать по запросу Исполнителя разъяснения в устной и письменной форме.

3.4. Оперативно устранять выявленные аудиторской проверкой нарушения порядка ведения бухгалтерского учета и составления бухгалтерской отчетности.

4. Стоимость аудиторских услуг и порядок расчетов

4.1. Стоимость аудиторских услуг определяется по цене, устанавливаемой соглашением сторон.

4.2. Стоимость аудиторских услуг по настоящему договору составляет

____________, в том числе НДС ________.

310

4.3. Оплата работ производится в следующем порядке: ___% от стоимости

работ Заказчик перечисляет на расчетный счет Исполнителя в течение трех дней с даты начала работ, ___% от стоимости работ Заказчик перечисляет на расчетный счет Исполнителя в течение трех дней после подписания приемо-сдаточного акта. За каждый день просрочки Заказчик выплачивает Исполнителю пеню в размере _____% от суммы платежа.

5. Ответственность сторон, порядок разрешения споров

5.1. Каждая из сторон должна выполнять свои обязанности надлежащим образом, в соответствии с требованиями настоящего договора, а также оказывать другой стороне всевозможное содействие в выполнении его обязанностей.