Поделиться

Министерство общего и профессионального образования Свердловской области

государственное автономное профессиональное образовательное учреждение

Свердловской области

«Ирбитский мотоциклетный техникум» (ГАПОУ СО «ИМТ»)

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА

ПО СПЕЦИАЛЬНОСТИ

38.02.01 Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

по выполнению практических работ

по дисциплине

Основы бухгалтерского учета

20___

|

|

|

|

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА

СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ ПО СПЕЦИАЛЬНОСТИ

38.02.01 Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

по выполнению практических работ

по дисциплине

Основы бухгалтерского учета

Разработчик: Н.Ю. Шутова, преподаватель ГАПОУ СО « ИМТ»

Методические указания по выполнению практических работ по дисциплине Основы бухгалтерского учета предназначены для студентов специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям), разработаны в соответствии с рабочей программой.

ГАПОУ СО «ИМТ», г. Ирбит, 20___

Содержание

1. Введение………………………………………………………………5

2. Практическая работа № 1. …………………………………………..

3. Практическая работа № 2. …………………………………………..

4. Практическая работа № 3. …………………………………………..

5. Практическая работа № 4. …………………………………………..

6. Практическая работа № 5. …………………………………………..

7. Практическая работа № 6. …………………………………………..

8. Практическая работа № 7. …………………………………………..

9. Практическая работа № 8. …………………………………………..

10. Практическая работа № 9. …………………………………………..

11. Практическая работа № 10. …………………………………………..

12. Практическая работа № 11. …………………………………………..

13. Практическая работа № 12…………………………………………..

14. Практическая работа № 13. …………………………………………..

15. Практическая работа № 14. …………………………………………..

Приложение …………………………………………………………….

Введение

Требования Федерального государственного образовательного стандарта среднего профессионального образования (далее – ФГОС СПО) 38.02.01 Экономика и бухгалтерский учет (по отраслям) направлены на формирование у студентов определенных профессиональных компетенций, которые способствуют усилению личностной направленности молодого специалиста в профессиональную деятельность.

Современный выпускник должен обладать мобильностью, позволяющей не только применять на практике полученные знания, но и выбирать рациональные пути решения различных задач.

Именно на формирование такой мобильности в настоящее время должны быть направлены практические занятия, основной задачей которых является закрепление и углубление теоретических знаний, формирование общих и элементов профессиональных компетенций. Практическое занятие - это форма организации учебного процесса в ГАПОУ СО «ИМТ», предполагающая выполнение студентами по заданию и под руководством преподавателя практической работы.

Дидактическая цель практических работ - формирование у студентов образовательной организации элементов общих и профессиональных компетенций, а также практических умений, необходимых для изучения последующих учебных дисциплин, профессиональных модулей, прохождения учебных и производственных практик.

На практических занятиях по учебной дисциплине Основы бухгалтерского учета у студентов специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) формируется умение решать задания практической направленности, усвоение изучаемого теоретического материала и углубление теоретических знаний, составление отчетности по выполняемым работам. Содержание практических работ направлено на формирование общих и профессиональных компетенций, в соответствии с рабочей программой учебной дисциплины

|

Код ПК, ОК |

Умения |

|

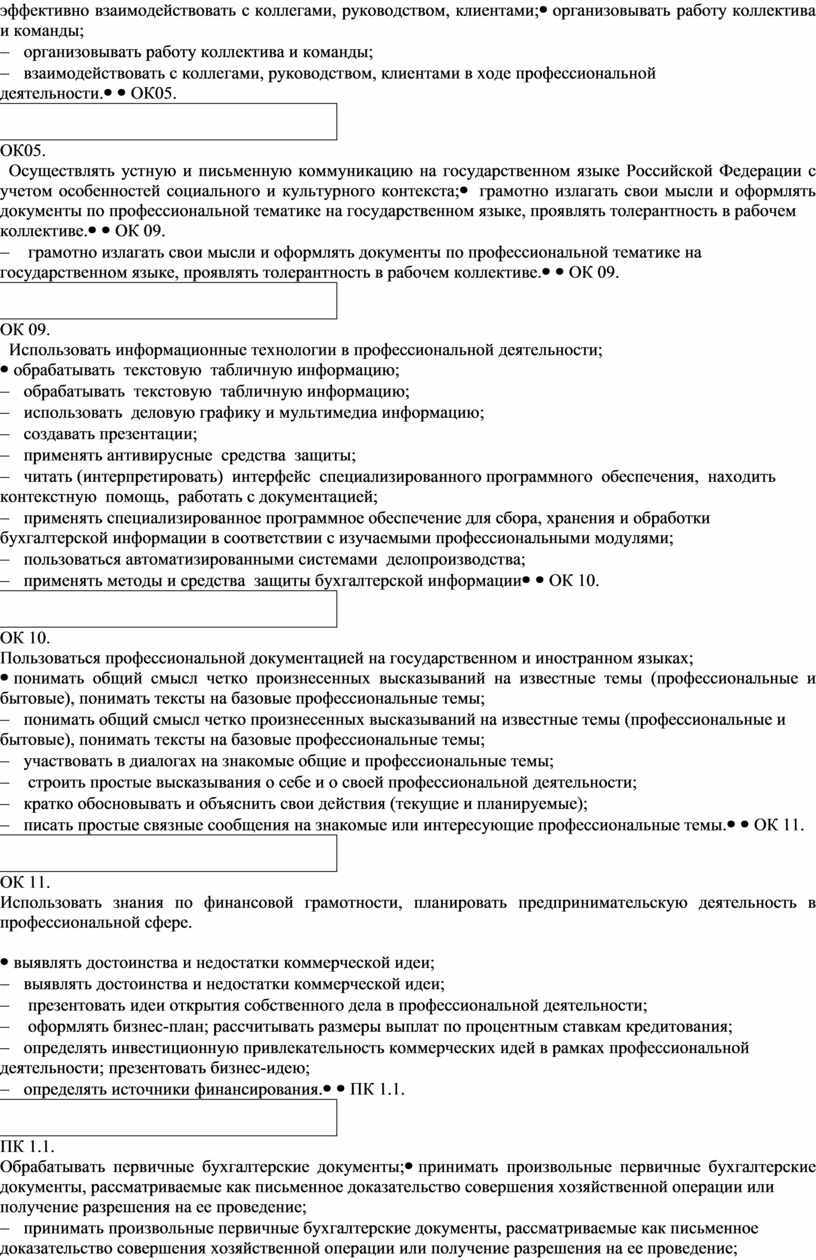

ОК 01. Выбирать способы решения задач профессиональной деятельности применительно к различным контекстам;

|

- распознавать задачу или проблему в профессиональном или социальном контексте; - анализировать задачу или проблему и выделять её составные части; - определять этапы решения задачи; - выявлять и эффективно искать информацию, необходимую для решения задачи и/или проблемы; - составить план действия; определить необходимые ресурсы; - владеть актуальными методами работы в профессиональной и смежных сферах; - реализовать составленный план; оценивать результат и последствия своих действий (самостоятельно или с помощью наставника). |

|

ОК 02. Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности; |

- определять задачи для поиска информации; - определять необходимые источники информации; - планировать процесс поиска; структурировать получаемую информацию; - выделять наиболее значимое в перечне информации; - оценивать практическую значимость результатов поиска; оформлять результаты поиска. |

|

ОК 03. Планировать и реализовывать собственное профессиональное и личностное развитие;

|

- определять актуальность нормативно-правовой документации в профессиональной деятельности; - применять современную научную профессиональную терминологию; - определять и выстраивать траектории профессионального развития и самообразования. |

|

ОК04. Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами; |

- организовывать работу коллектива и команды; - взаимодействовать с коллегами, руководством, клиентами в ходе профессиональной деятельности. |

|

ОК05. Осуществлять устную и письменную коммуникацию на государственном языке Российской Федерации с учетом особенностей социального и культурного контекста; |

- грамотно излагать свои мысли и оформлять документы по профессиональной тематике на государственном языке, проявлять толерантность в рабочем коллективе. |

|

ОК 09. Использовать информационные технологии в профессиональной деятельности;

|

- обрабатывать текстовую табличную информацию; - использовать деловую графику и мультимедиа информацию; - создавать презентации; - применять антивирусные средства защиты; - читать (интерпретировать) интерфейс специализированного программного обеспечения, находить контекстную помощь, работать с документацией; - применять специализированное программное обеспечение для сбора, хранения и обработки бухгалтерской информации в соответствии с изучаемыми профессиональными модулями; - пользоваться автоматизированными системами делопроизводства; - применять методы и средства защиты бухгалтерской информации |

|

ОК 10. Пользоваться профессиональной документацией на государственном и иностранном языках;

|

- понимать общий смысл четко произнесенных высказываний на известные темы (профессиональные и бытовые), понимать тексты на базовые профессиональные темы; - участвовать в диалогах на знакомые общие и профессиональные темы; - строить простые высказывания о себе и о своей профессиональной деятельности; - кратко обосновывать и объяснить свои действия (текущие и планируемые); - писать простые связные сообщения на знакомые или интересующие профессиональные темы. |

|

ОК 11. Использовать знания по финансовой грамотности, планировать предпринимательскую деятельность в профессиональной сфере.

|

- выявлять достоинства и недостатки коммерческой идеи; - презентовать идеи открытия собственного дела в профессиональной деятельности; - оформлять бизнес-план; рассчитывать размеры выплат по процентным ставкам кредитования; - определять инвестиционную привлекательность коммерческих идей в рамках профессиональной деятельности; презентовать бизнес-идею; - определять источники финансирования. |

|

ПК 1.1. Обрабатывать первичные бухгалтерские документы; |

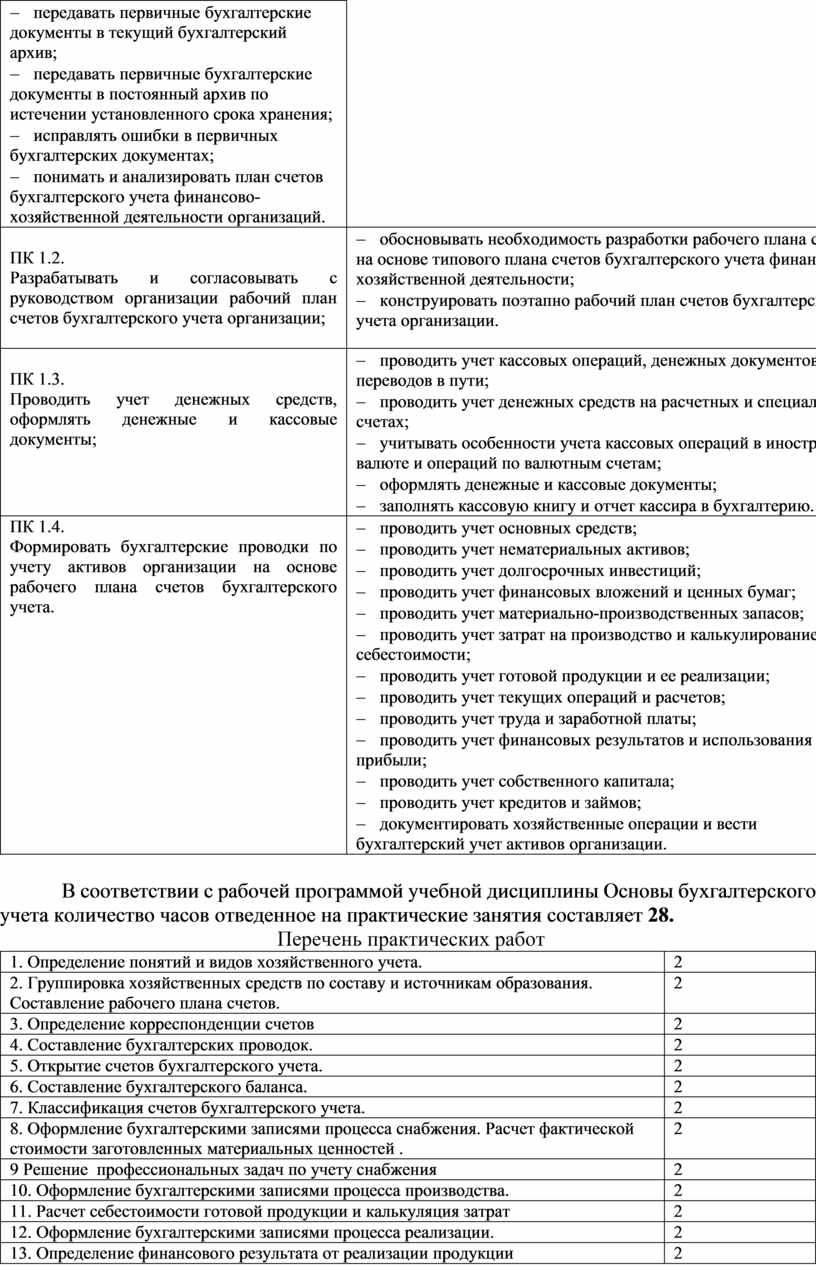

- принимать произвольные первичные бухгалтерские документы, рассматриваемые как письменное доказательство совершения хозяйственной операции или получение разрешения на ее проведение; - принимать первичные бухгалтерские документы на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью; - проверять наличие в произвольных первичных бухгалтерских документах обязательных реквизитов; - проводить формальную проверку документов, проверку по существу, арифметическую проверку; - проводить группировку первичных бухгалтерских документов по ряду признаков; - проводить таксировку и контировку первичных бухгалтерских документов; - организовывать документооборот; - разбираться в номенклатуре дел; - заносить данные по сгруппированным документам в регистры бухгалтерского учета; - передавать первичные бухгалтерские документы в текущий бухгалтерский архив; - передавать первичные бухгалтерские документы в постоянный архив по истечении установленного срока хранения; - исправлять ошибки в первичных бухгалтерских документах; - понимать и анализировать план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. |

|

ПК 1.2. Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации;

|

- обосновывать необходимость разработки рабочего плана счетов на основе типового плана счетов бухгалтерского учета финансово-хозяйственной деятельности; - конструировать поэтапно рабочий план счетов бухгалтерского учета организации. |

|

ПК 1.3. Проводить учет денежных средств, оформлять денежные и кассовые документы;

|

- проводить учет кассовых операций, денежных документов и переводов в пути; - проводить учет денежных средств на расчетных и специальных счетах; - учитывать особенности учета кассовых операций в иностранной валюте и операций по валютным счетам; - оформлять денежные и кассовые документы; - заполнять кассовую книгу и отчет кассира в бухгалтерию. |

|

ПК 1.4. Формировать бухгалтерские проводки по учету активов организации на основе рабочего плана счетов бухгалтерского учета. |

- проводить учет основных средств; - проводить учет нематериальных активов; - проводить учет долгосрочных инвестиций; - проводить учет финансовых вложений и ценных бумаг; - проводить учет материально-производственных запасов; - проводить учет затрат на производство и калькулирование себестоимости; - проводить учет готовой продукции и ее реализации; - проводить учет текущих операций и расчетов; - проводить учет труда и заработной платы; - проводить учет финансовых результатов и использования прибыли; - проводить учет собственного капитала; - проводить учет кредитов и займов; - документировать хозяйственные операции и вести бухгалтерский учет активов организации. |

В соответствии с рабочей программой учебной дисциплины Основы бухгалтерского учета количество часов отведенное на практические занятия составляет 28.

Перечень практических работ

|

1. Определение понятий и видов хозяйственного учета. |

2 |

|

2. Группировка хозяйственных средств по составу и источникам образования. Составление рабочего плана счетов. |

2 |

|

3. Определение корреспонденции счетов |

2 |

|

4. Составление бухгалтерских проводок. |

2 |

|

5. Открытие счетов бухгалтерского учета. |

2 |

|

6. Составление бухгалтерского баланса. |

2 |

|

7. Классификация счетов бухгалтерского учета. |

2 |

|

8. Оформление бухгалтерскими записями процесса снабжения. Расчет фактической стоимости заготовленных материальных ценностей . |

2 |

|

9 Решение профессиональных задач по учету снабжения |

2 |

|

10. Оформление бухгалтерскими записями процесса производства. |

2 |

|

11. Расчет себестоимости готовой продукции и калькуляция затрат |

2 |

|

12. Оформление бухгалтерскими записями процесса реализации. |

2 |

|

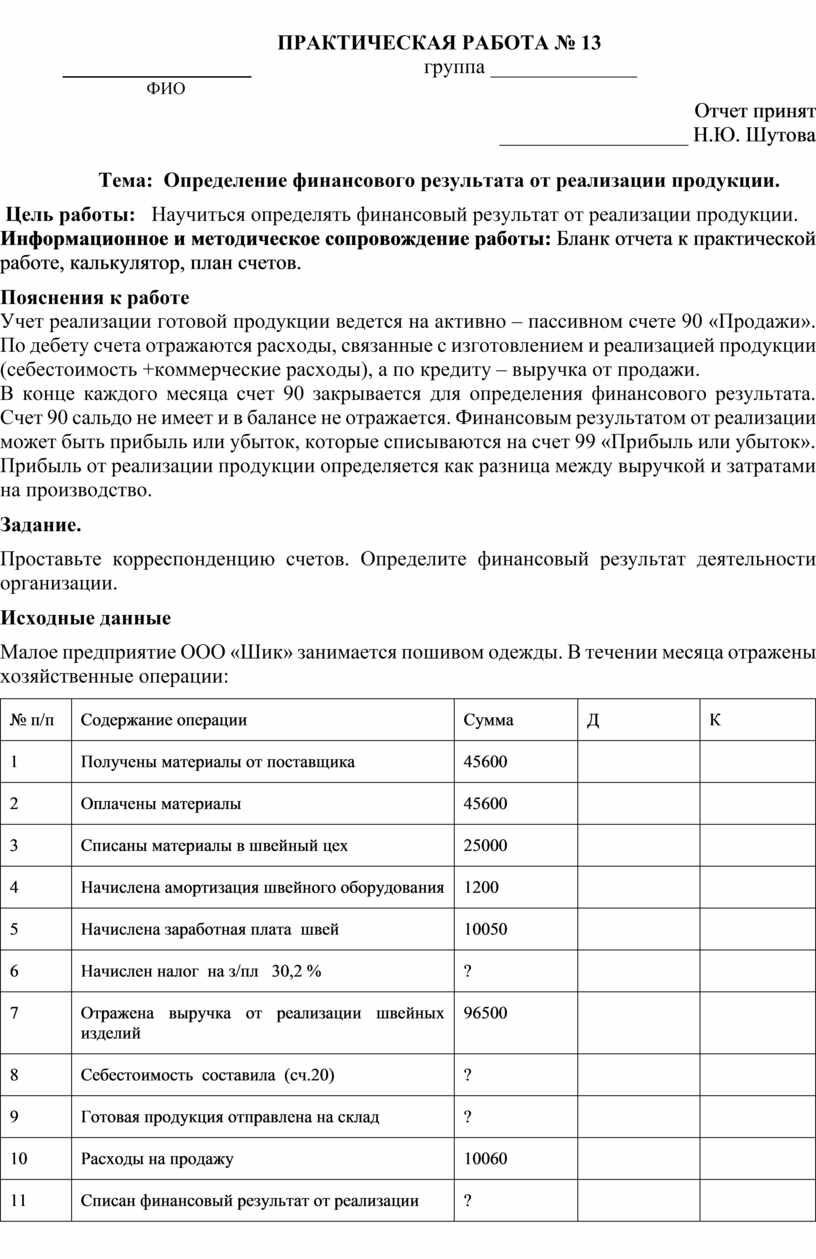

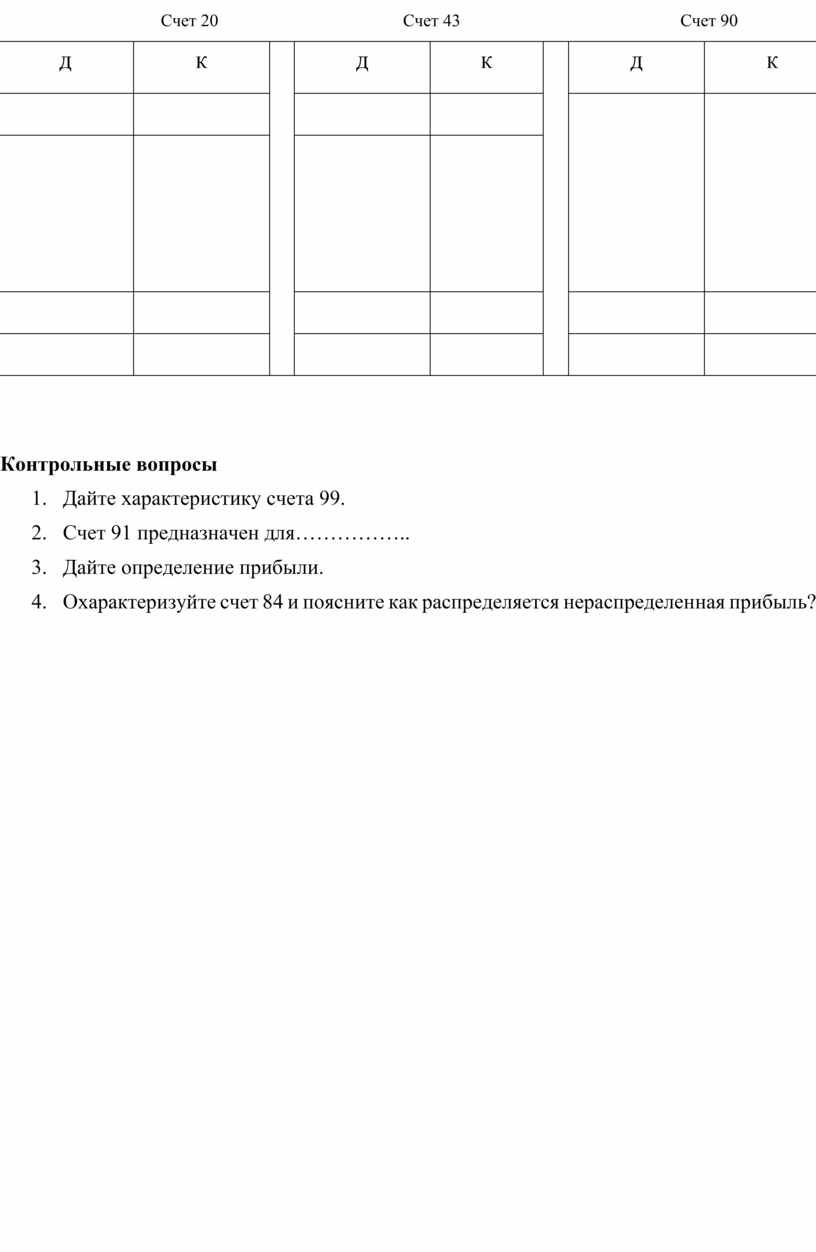

13. Определение финансового результата от реализации продукции |

2 |

|

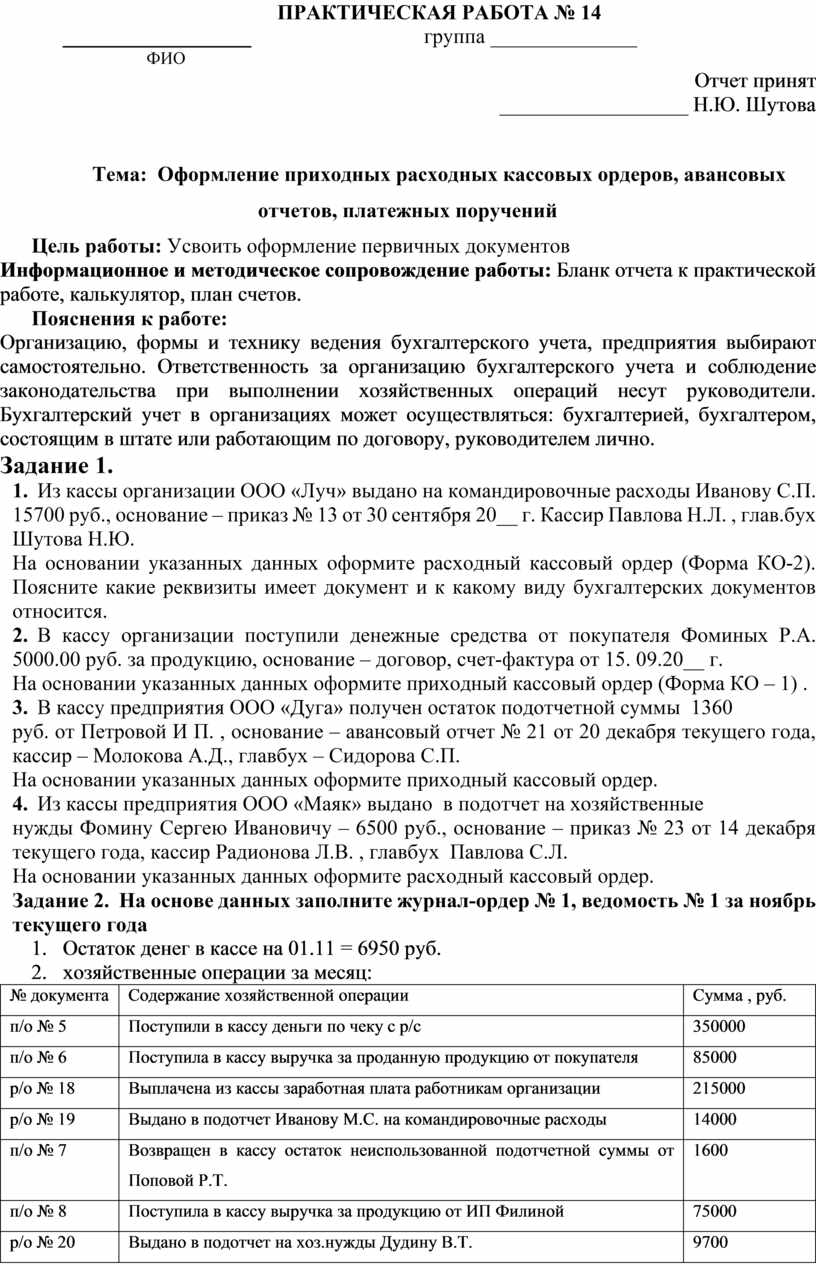

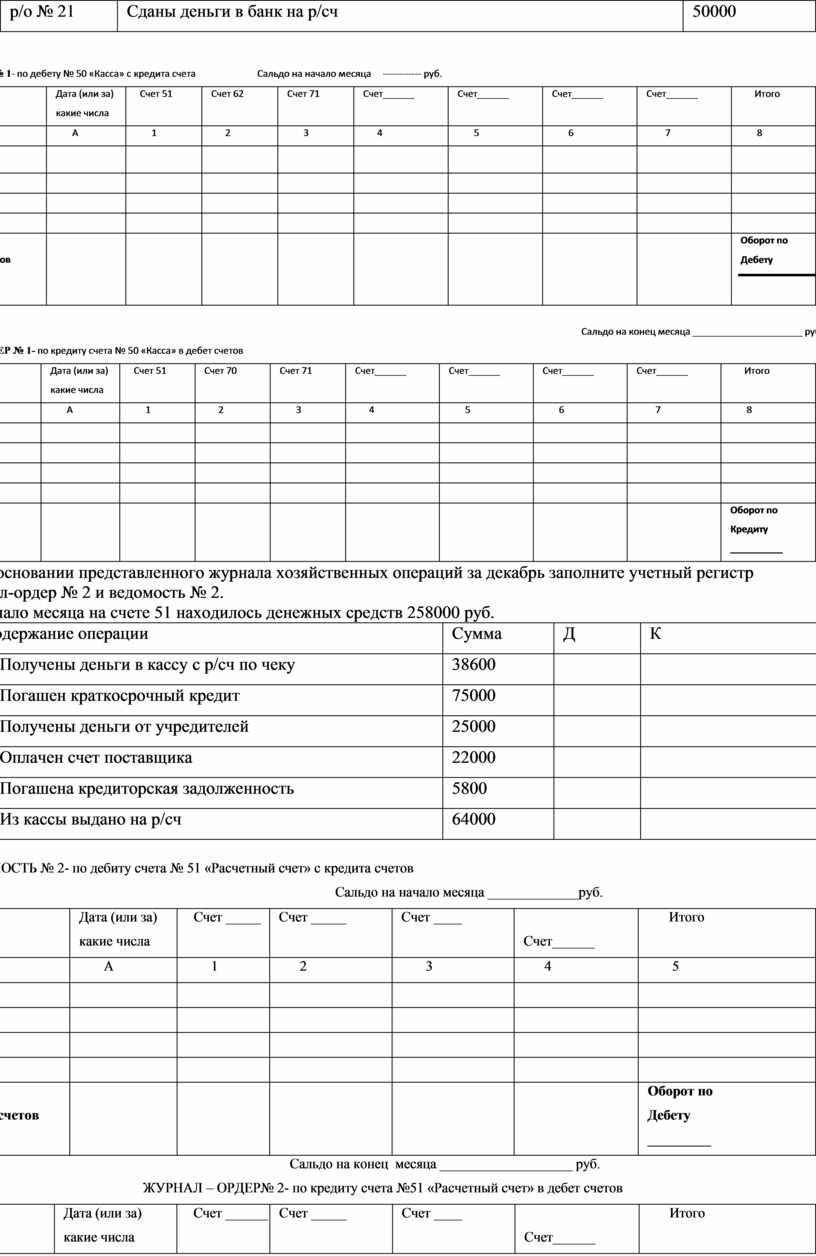

14. Оформление приходных и расходных кассовых ордеров, авансовых отчетов, платежных поручений. |

2 |

Методика работы студента с методическими указаниями для выполнения практических работ.

Методические указания для выполнения практических работ включают в себя практические работы: теоретическую и практическую части. В теоретической части студенты отвечают на контрольные вопросы. Учатся применять в заданиях теоретические знания и нормативно – правовую документацию. В практических заданиях производят расчеты и отражают их в учетных документах. Заполняют формы первичной документации.

На практических работах разрешается пользоваться нормативно – правовой документацией, планом счетов бухгалтерского учета, конспектом лекций.

Критерии оценивания:

Работа студента ведется в бумажном варианте практических работ. Каждый студент по окончании работы представляет отчет преподавателю. Отвечает на заданные вопросы преподавателя по теме практической работы.

Если работа выполнена полностью, и преподавателем получены ответы на поставленные вопросы, студент получает зачет и оценку «5» отлично.

Работа выполнена в полном объеме, студент не ответил на поставленные преподавателем вопросы, получает зачет и оценку «4» хорошо.

Работа выполнена не в полном объеме, но преподавателем получены ответы на поставленные вопросы, получает зачет и оценку «3» удовлетворительно.

Оценка неудовлетворительно «2» ставится в том случае, если студент не оформил отчет к практической работе.

ПРАКТИЧЕСКАЯ РАБОТА № 1

__________________ группа ______________

ФИО

Отчет проверен

____________ Н.Ю.Шутова

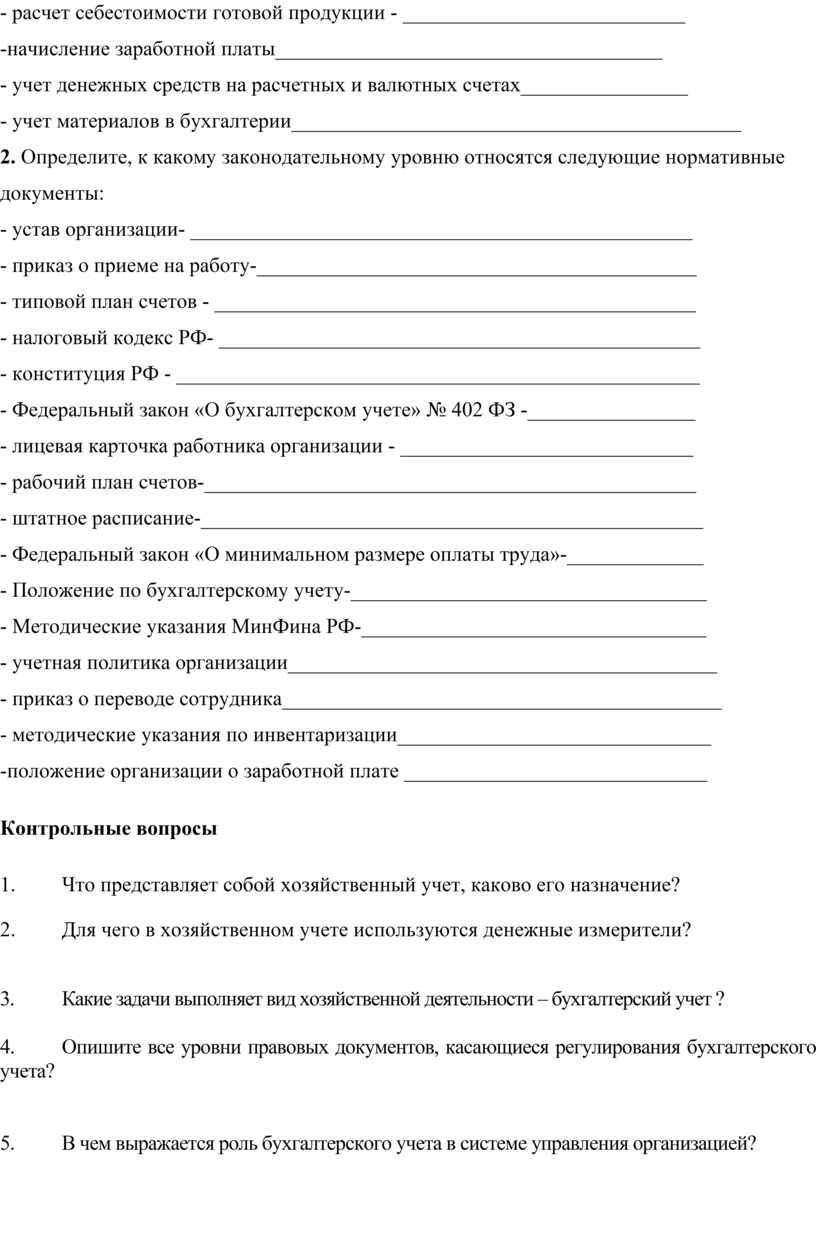

Тема: Определение понятий и видов хозяйственного учета.

Цель работы: Усвоить понятия и виды хозяйственного учета, правовые документы, касающиеся регулирования бухгалтерского учета.

Информационное и методическое сопровождение работы: Бланк к практической работе, калькулятор, план счетов.

Пояснения к работе:

Хозяйственный учет – это учет хозяйственной деятельности организации. Учет должен вестись в каждой организации. В хозяйственном учете используются измерители: натуральные, трудовые, денежные.

Решение стоящих перед современным учетом задач обеспечивают четыре вида хозяйственного учета: оперативный, статистический, финансовый, бухгалтерский. Каждый из них выполняет свои задачи, имеет свою сферу применения, взаимосвязаны и дополняют друг с друга.

В основе организации и ведения бухгалтерского учета лежат общие правила, принимаемые и исполняемые всеми участниками хозяйственной деятельности. Эти правила регламентируются законодательными и нормативными актами на уровне государства. В нормативных документах определяется порядок регулирования, организации и ведения бухгалтерского учета для всех организаций. Все документы, касающиеся регулирования бухгалтерского учета подразделяются на 4 уровня: законодательный, нормативный, методический, хозяйствующего субъекта.

Задание:

- учет движения денежных средств в кассе организации-________________

- учет материалов на складе - _______________________________________

- ежедневный курс валют- __________________________________________

- численность работающих- _________________________________________

- уровень квалификации кадров-_____________________________________

- количество единиц оборудования- __________________________________

- перепись населения - ______________________________________________

- расчет себестоимости готовой продукции - ___________________________

-начисление заработной платы_____________________________________

- учет денежных средств на расчетных и валютных счетах________________

- учет материалов в бухгалтерии___________________________________________

2. Определите, к какому законодательному уровню относятся следующие нормативные документы:

- устав организации- ________________________________________________

- приказ о приеме на работу-__________________________________________

- типовой план счетов - ______________________________________________

- налоговый кодекс РФ- ______________________________________________

- конституция РФ - __________________________________________________

- Федеральный закон «О бухгалтерском учете» № 402 ФЗ -________________

- лицевая карточка работника организации - ____________________________

- рабочий план счетов-_______________________________________________

- штатное расписание-________________________________________________

- Федеральный закон «О минимальном размере оплаты труда»-_____________

- Положение по бухгалтерскому учету-__________________________________

- Методические указания МинФина РФ-_________________________________

- учетная политика организации_________________________________________

- приказ о переводе сотрудника__________________________________________

- методические указания по инвентаризации______________________________

-положение организации о заработной плате _____________________________

Контрольные вопросы

1. Что представляет собой хозяйственный учет, каково его назначение?

2. Для чего в хозяйственном учете используются денежные измерители?

3. Какие задачи выполняет вид хозяйственной деятельности – бухгалтерский учет ?

4. Опишите все уровни правовых документов, касающиеся регулирования бухгалтерского учета?

5. В чем выражается роль бухгалтерского учета в системе управления организацией?

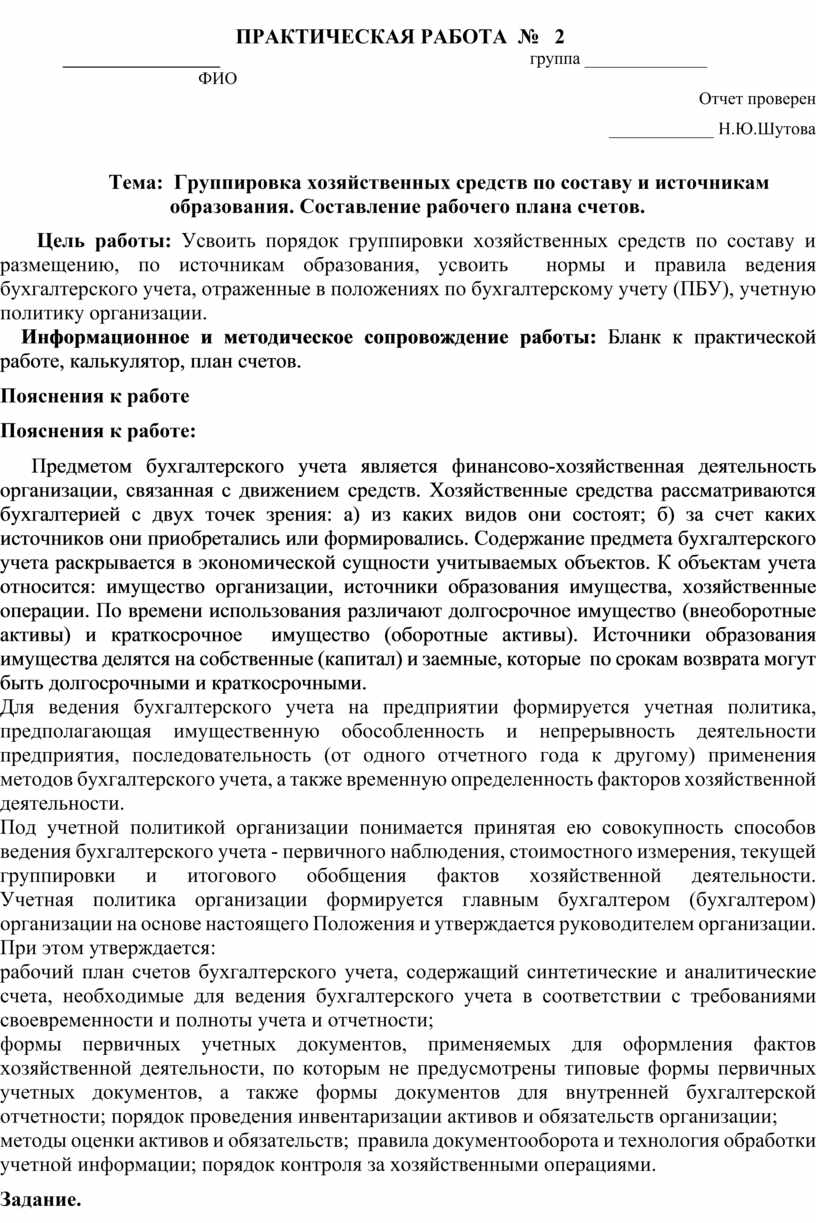

ПРАКТИЧЕСКАЯ РАБОТА № 2

__________________ группа ______________

ФИО

Отчет проверен

____________ Н.Ю.Шутова

Тема: Группировка хозяйственных средств по составу и источникам образования. Составление рабочего плана счетов.

Цель работы: Усвоить порядок группировки хозяйственных средств по составу и размещению, по источникам образования, усвоить нормы и правила ведения бухгалтерского учета, отраженные в положениях по бухгалтерскому учету (ПБУ), учетную политику организации.

Информационное и методическое сопровождение работы: Бланк к практической работе, калькулятор, план счетов.

Пояснения к работе

Пояснения к работе:

Предметом бухгалтерского учета является финансово-хозяйственная деятельность организации, связанная с движением средств. Хозяйственные средства рассматриваются бухгалтерией с двух точек зрения: а) из каких видов они состоят; б) за счет каких источников они приобретались или формировались. Содержание предмета бухгалтерского учета раскрывается в экономической сущности учитываемых объектов. К объектам учета относится: имущество организации, источники образования имущества, хозяйственные операции. По времени использования различают долгосрочное имущество (внеоборотные активы) и краткосрочное имущество (оборотные активы). Источники образования имущества делятся на собственные (капитал) и заемные, которые по срокам возврата могут быть долгосрочными и краткосрочными.

Для ведения бухгалтерского учета на предприятии формируется

учетная политика, предполагающая имущественную обособленность и непрерывность

деятельности предприятия, последовательность (от одного отчетного года к

другому) применения методов бухгалтерского учета, а также временную

определенность факторов хозяйственной деятельности.

Под учетной политикой организации понимается

принятая ею совокупность способов ведения бухгалтерского учета - первичного

наблюдения, стоимостного измерения, текущей группировки и итогового обобщения

фактов хозяйственной деятельности.

Учетная политика организации формируется главным

бухгалтером (бухгалтером) организации на основе настоящего Положения и

утверждается руководителем организации.

При этом утверждается:

рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности; порядок проведения инвентаризации активов и обязательств организации;

методы оценки активов и обязательств; правила документооборота и технология обработки учетной информации; порядок контроля за хозяйственными операциями.

Задание.

1. На основании типового плана счетов финансово-хозяйственной деятельности организации разработайте рабочий план счетов для организации – швейная мастерская.

Рабочий план счетов

|

Наименование счета |

Номер счета |

Номер и наименование субсчёта |

|

|

|

|

|

|

||

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

||

|

|

||

|

|

|

|

|

|

||

|

|

||

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

||

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Разработайте производственную структуру этой организации. (Схема)

3. Разработайте штатное расписание.

Штатное расписание

|

Категории персонала |

Должность, профессия |

Оклад, разряд |

Кол- во |

|

Управленческий персонал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рабочие |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Специалисты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Служащие |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого: |

|

|

|

4. В представленной таблице произвести группировку объектов бухгалтерского учета:

- по составу имущества и времени его использования

- по составу источников образования имущества и по срокам их возврата.

Группировка объектов бухгалтерского учета

|

Имущество |

Источники образования имущества |

|||

|

Внеобортные активы |

Оборотные активы |

Собственный капитал |

Заемные источники |

|

|

Долгосрочные |

Краткосрочные |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Исходные данные.

Вариант 1. Состав объектов бухгалтерского учета ООО «Звездный»:

Топливо на складе

Кредит банка, полученный на срок 18 месяцев

Производственное оборудование в цехе

Арендная плата, уплаченная арендатору авансом за 6 месяцев

Земельный участок

Аванс, выданный агенту снабжения на приобретение хозтоваров

Денежные средства в кассе

Задолженность за полученные от поставщиков материалы

Добавочный капитал

Задолженность бюджету по уплате налога на прибыль

Долги клиентов ООО «Звездный»

Задолженность по уплате взносов в Пенсионный фонд

Облигации, приобретенные на срок 24 месяца

Резерв на ремонт оборудования

Готовая продукция на складе

Нераспределенная прибыль

Патент на изобретение

Аванс, полученный от покупателя в счет будущей поставки продукции

Стройматериалы, отпущенные на строительство здания склада

Переплаченный в бюджет налог на имущество организации

Начисленные акционерам дивиденды по акциям ООО «Звездный»

Начисленная работникам заработная плата

Вариант 2. Состав объектов бухгалтерского учета ООО «Цветочный»:

Авансы, выданные поставщикам за материалы

Акции, приобретенные на срок 9 месяцев

Задолженность поставщикам за электроэнергию

Готовая продукция на складе

Денежные средства на валютных счетах

Резервный капитал

Здание административного корпуса

Заем, полученный на срок 6 месяцев

Торговая марка

Оборудование, требующее монтажа

Забор предприятия

Аванс, выданный работнику на командировку

Задолженность учебному центру за переподготовку кадров

Тара

Резерв на оплату отпусков работников

Удержанный из зарплаты подоходный налог

Материалы, отпущенные на производство продукции

Арендная плата, полученная авансом за год

Отгруженная, но не оплаченная покупателем продукция

Прочая кредиторская задолженность

Нераспределенная прибыль прошлых лет

Станки и оборудование

5. Распределить объекты учета . Занести данные объектов в таблицу:

Состав объектов бухгалтерского учета ОАО «Маяк» (руб.)

|

Задолженность бюджету по налогу на прибыль 89200 Оборудование 568250 Задолженность работникам по зарплате 29500 Здание 1054500 Вычислительная техника 296425 Задолженность подотчетного лица 8000 Топливо 187280 Запасные части 56250 Сырье и материалы 894395 Уставный капитал 1200000 Краткосрочный кредит 1100000 Затраты в производстве 217350 Оборудование к установке 450000 |

Наличные деньги в кассе 2000 Задолженность в Пенсионный фонд 8000 Денежные средства на расчетном счете 496840 Задолженность бюджету по налгу на добавленную стоимость 28450 Авторское право на программы на ЭВМ 127385 Резервный капитал 784080 Задолженность поставщику за материалы 568900 Нераспределенная прибыль 790000 Готовая продукция 862455 Добавочный капитал 450000 Долгосрочный заем 1000000 Транспортные средства 827000 |

Решение выполнить в следующей таблице

|

Имущество |

Сумма |

Источники образования имущества |

Сумма |

|

Внеоборотные активы: |

|

Собственный капитал |

|

|

Основные средства |

|

Уставный капитал |

|

|

Нематериальные активы |

|

Добавочный капитал |

|

|

Незавершенное строительство |

|

Резервный капитал |

|

|

Итого внеоборотных активов |

|

Нераспределенная прибыль |

|

|

Оборотные активы: |

|

Итого собственного капитала: |

|

|

Сырье и материалы |

|

Привлеченные (заемные) источники: |

|

|

Незавершенное производство |

|

Долгосрочные займы и кредиты |

|

|

Готовая продукция |

|

Краткосрочные займы и кредиты |

|

|

Дебиторская задолженность |

|

Кредиторская задолженность |

|

|

Денежные средства |

|

Итого привлеченных источников: |

|

|

Итого оборотных активов: |

|

|

|

|

Всего имущества: |

|

Всего источников: |

|

Контрольные вопросы

6. Перечислите способы ведения бухгалтерского учета, отражающиеся в учетной политике организации.

7. В каком нормативном документе отражаются требования, предъявляемые к учетной политике организации?

8. Какие направления раскрывает приказ об учетной политике организации?

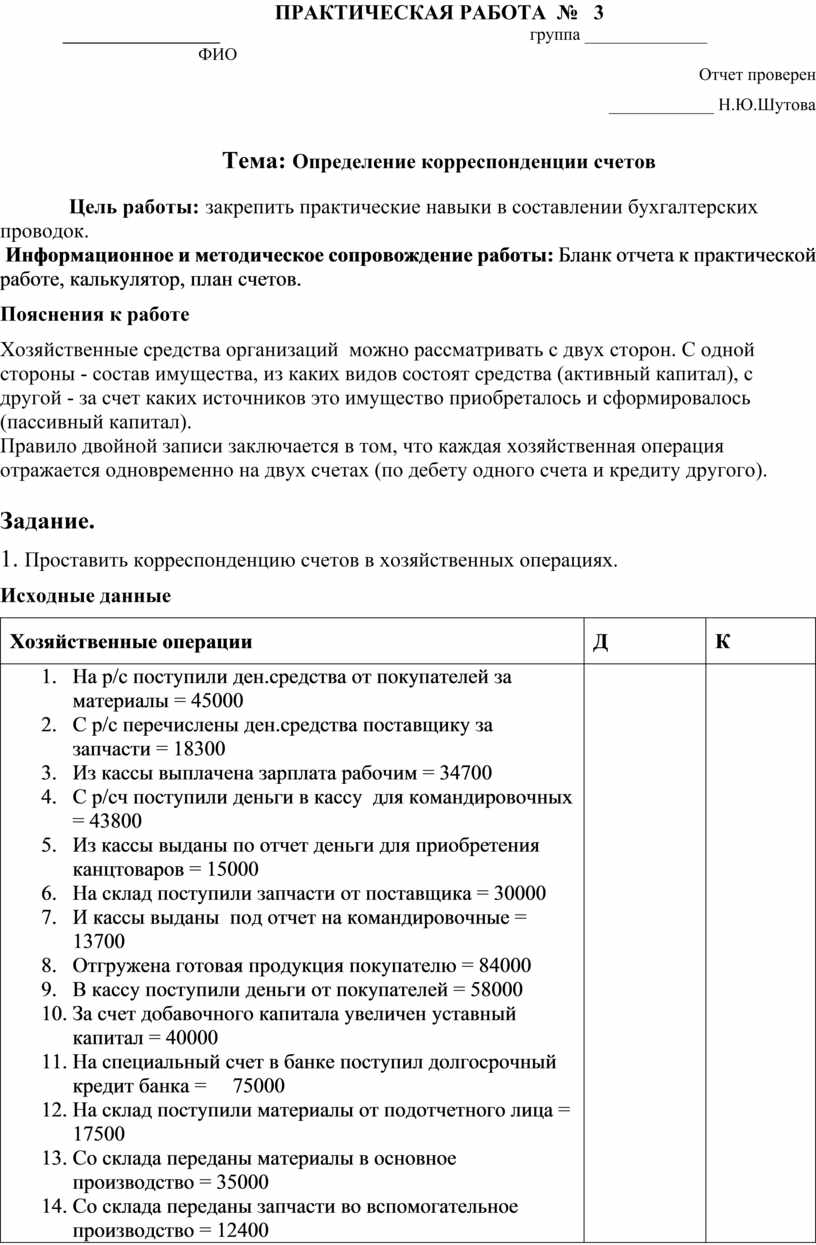

ПРАКТИЧЕСКАЯ РАБОТА № 3

__________________ группа ______________

ФИО

Отчет проверен

____________ Н.Ю.Шутова

Тема: Определение корреспонденции счетов

Цель работы: закрепить практические навыки в составлении бухгалтерских проводок.

Информационное и методическое сопровождение работы: Бланк отчета к практической работе, калькулятор, план счетов.

Пояснения к работе

Хозяйственные средства организаций

можно рассматривать с двух сторон. С одной стороны - состав имущества, из каких

видов состоят средства (активный капитал), с другой - за счет каких источников

это имущество приобреталось и сформировалось (пассивный капитал).

Правило двойной записи заключается в том, что каждая хозяйственная операция

отражается одновременно на двух счетах (по дебету одного счета и кредиту

другого).

Задание.

1. Проставить корреспонденцию счетов в хозяйственных операциях.

Исходные данные

|

Хозяйственные операции |

Д |

К |

|

|

|

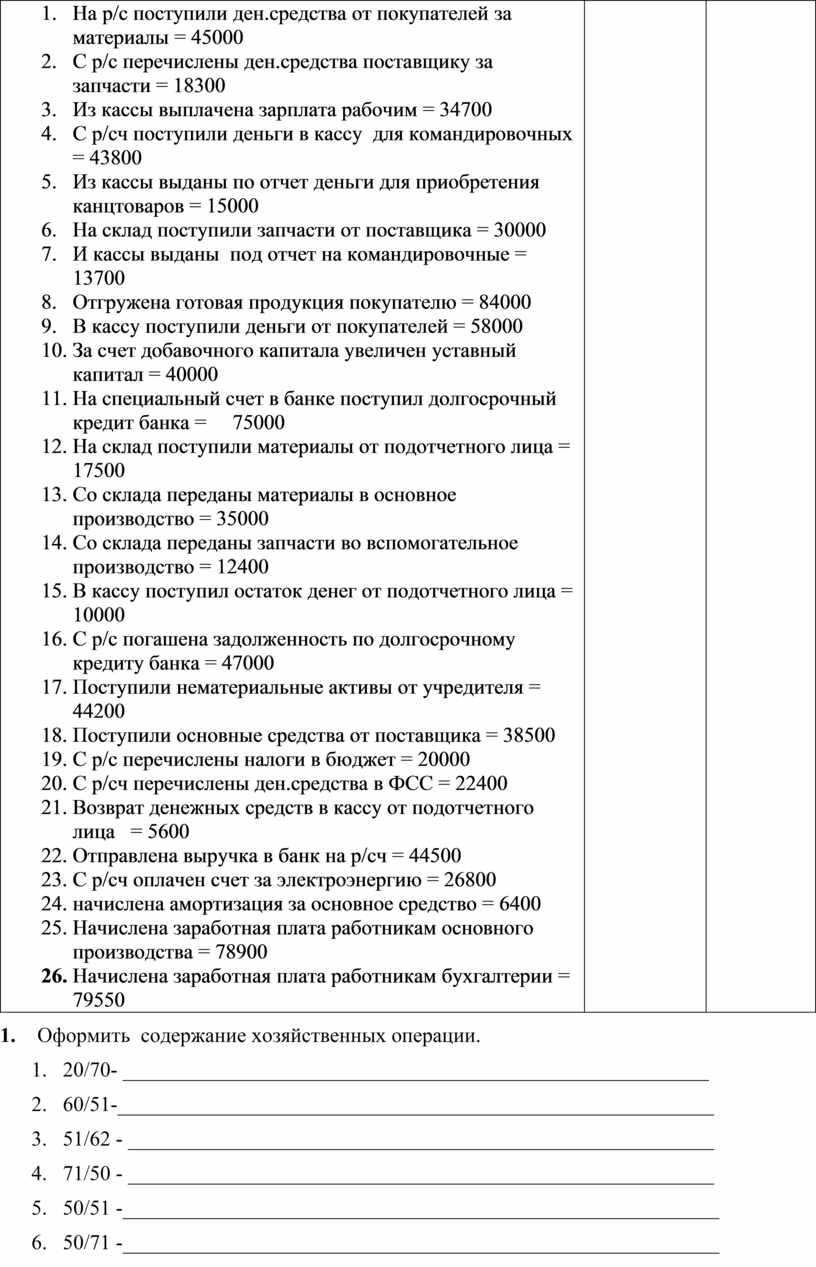

1. Оформить содержание хозяйственных операции.

1. 20/70- ________________________________________________________

2. 60/51-_________________________________________________________

3. 51/62 - ________________________________________________________

4. 71/50 - ________________________________________________________

5. 50/51 -_________________________________________________________

6. 50/71 -_________________________________________________________

7. 52/75 - _________________________________________________________

8. 23/70 - _________________________________________________________

9. 01/60 - _________________________________________________________

10. 68/51 - _________________________________________________________

Контрольные вопросы

1. Что понимается под корреспонденцией счетов и какие счета являются корреспондирующими?

2. Подотчетное лицо – это…

3. На какие цели выдаются денежные средства подотчет?

4. Для чего разработан единый план счетов, какова его структура.

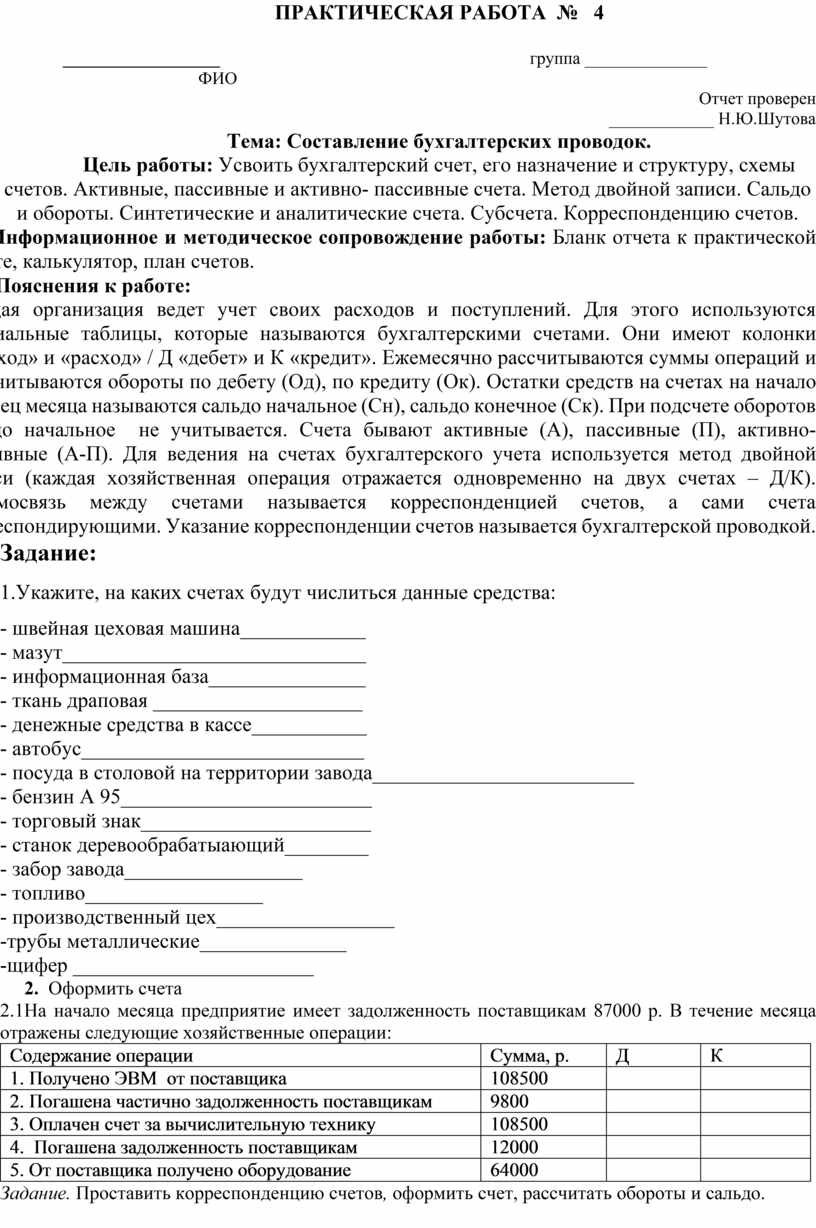

ПРАКТИЧЕСКАЯ РАБОТА № 4

__________________ группа ______________

ФИО

Отчет проверен

____________ Н.Ю.Шутова

Тема: Составление бухгалтерских проводок.

Цель работы: Усвоить бухгалтерский счет, его назначение и структуру, схемы счетов. Активные, пассивные и активно- пассивные счета. Метод двойной записи. Сальдо и обороты. Синтетические и аналитические счета. Субсчета. Корреспонденцию счетов.

Информационное и методическое сопровождение работы: Бланк отчета к практической работе, калькулятор, план счетов.

Пояснения к работе:

Каждая организация ведет учет своих расходов и поступлений. Для этого используются специальные таблицы, которые называются бухгалтерскими счетами. Они имеют колонки «приход» и «расход» / Д «дебет» и К «кредит». Ежемесячно рассчитываются суммы операций и подсчитываются обороты по дебету (Од), по кредиту (Ок). Остатки средств на счетах на начало и конец месяца называются сальдо начальное (Сн), сальдо конечное (Ск). При подсчете оборотов сальдо начальное не учитывается. Счета бывают активные (А), пассивные (П), активно-пассивные (А-П). Для ведения на счетах бухгалтерского учета используется метод двойной записи (каждая хозяйственная операция отражается одновременно на двух счетах – Д/К). Взаимосвязь между счетами называется корреспонденцией счетов, а сами счета корреспондирующими. Указание корреспонденции счетов называется бухгалтерской проводкой.

Задание:

1.Укажите, на каких счетах будут числиться данные средства:

- швейная цеховая машина____________

- мазут_____________________________

- информационная база_______________

- ткань драповая ____________________

- денежные средства в кассе___________

- автобус___________________________

- посуда в столовой на территории завода_________________________

- бензин А 95________________________

- торговый знак______________________

- станок деревообрабатыающий________

- забор завода_________________

- топливо_________________

- производственный цех_________________

-трубы металлические______________

-щифер _______________________

2. Оформить счета

2.1На начало месяца предприятие имеет задолженность поставщикам 87000 р. В течение месяца отражены следующие хозяйственные операции:

|

Содержание операции |

Сумма, р. |

Д |

К |

|

1. Получено ЭВМ от поставщика |

108500 |

|

|

|

2. Погашена частично задолженность поставщикам |

9800 |

|

|

|

3. Оплачен счет за вычислительную технику |

108500 |

|

|

|

4. Погашена задолженность поставщикам |

12000 |

|

|

|

5. От поставщика получено оборудование |

64000 |

|

|

Задание. Проставить корреспонденцию счетов, оформить счет, рассчитать обороты и сальдо.

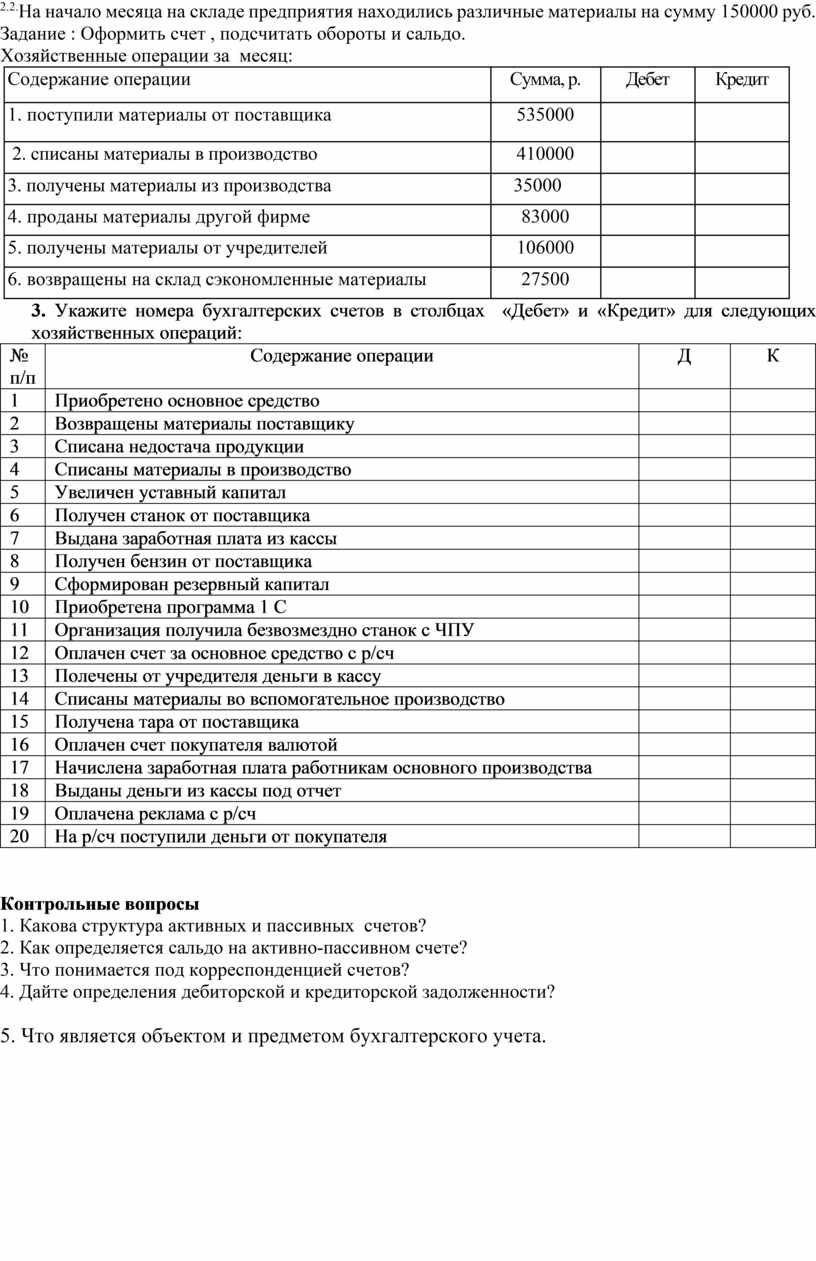

2.2.На начало месяца на складе предприятия находились различные материалы на сумму 150000 руб. Задание : Оформить счет , подсчитать обороты и сальдо.

Хозяйственные операции за месяц:

|

Содержание операции |

Сумма, р. |

Дебет |

Кредит |

|

1. поступили материалы от поставщика

|

535000 |

|

|

|

2. списаны материалы в производство |

410000 |

|

|

|

3. получены материалы из производства |

35000 |

|

|

|

4. проданы материалы другой фирме |

83000 |

|

|

|

5. получены материалы от учредителей |

106000 |

|

|

|

6. возвращены на склад сэкономленные материалы |

27500 |

|

|

3. Укажите номера бухгалтерских счетов в столбцах «Дебет» и «Кредит» для следующих хозяйственных операций:

|

№ п/п |

Содержание операции |

Д |

К |

|

1 |

Приобретено основное средство |

|

|

|

2 |

Возвращены материалы поставщику |

|

|

|

3 |

Списана недостача продукции |

|

|

|

4 |

Списаны материалы в производство |

|

|

|

5 |

Увеличен уставный капитал |

|

|

|

6 |

Получен станок от поставщика |

|

|

|

7 |

Выдана заработная плата из кассы |

|

|

|

8 |

Получен бензин от поставщика |

|

|

|

9 |

Сформирован резервный капитал |

|

|

|

10 |

Приобретена программа 1 С |

|

|

|

11 |

Организация получила безвозмездно станок с ЧПУ |

|

|

|

12 |

Оплачен счет за основное средство с р/сч |

|

|

|

13 |

Полечены от учредителя деньги в кассу |

|

|

|

14 |

Списаны материалы во вспомогательное производство |

|

|

|

15 |

Получена тара от поставщика |

|

|

|

16 |

Оплачен счет покупателя валютой |

|

|

|

17 |

Начислена заработная плата работникам основного производства |

|

|

|

18 |

Выданы деньги из кассы под отчет |

|

|

|

19 |

Оплачена реклама с р/сч |

|

|

|

20 |

На р/сч поступили деньги от покупателя |

|

|

Контрольные вопросы

1. Какова структура активных и пассивных счетов?

2. Как определяется сальдо на активно-пассивном счете?

3. Что понимается под корреспонденцией счетов?

4. Дайте определения дебиторской и кредиторской задолженности?

5. Что является объектом и предметом бухгалтерского учета.

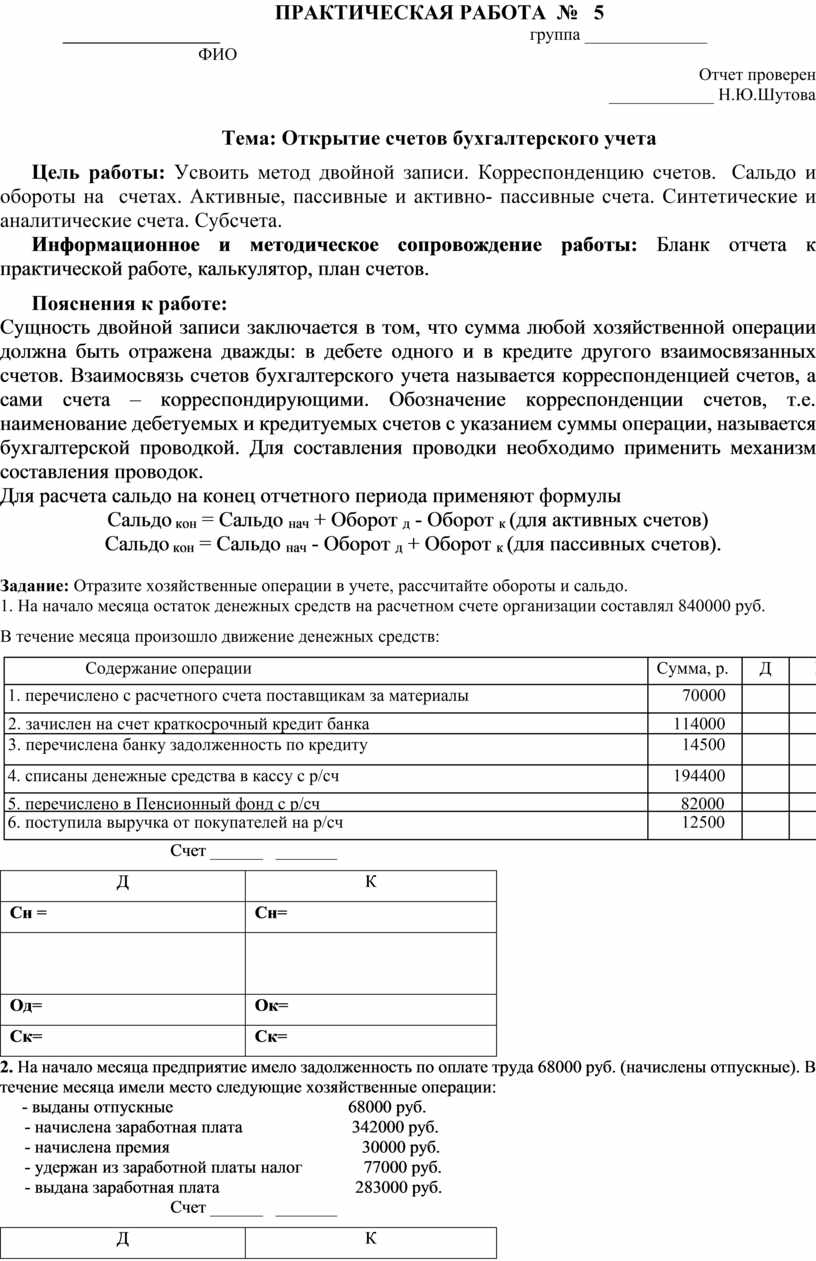

ПРАКТИЧЕСКАЯ РАБОТА № 5

__________________ группа ______________

ФИО

Отчет проверен

____________ Н.Ю.Шутова

Тема: Открытие счетов бухгалтерского учета

Цель работы: Усвоить метод двойной записи. Корреспонденцию счетов. Сальдо и обороты на счетах. Активные, пассивные и активно- пассивные счета. Синтетические и аналитические счета. Субсчета.

Информационное и методическое сопровождение работы: Бланк отчета к практической работе, калькулятор, план счетов.

Пояснения к работе:

Сущность двойной записи заключается в том, что сумма любой хозяйственной операции должна быть отражена дважды: в дебете одного и в кредите другого взаимосвязанных счетов. Взаимосвязь счетов бухгалтерского учета называется корреспонденцией счетов, а сами счета – корреспондирующими. Обозначение корреспонденции счетов, т.е. наименование дебетуемых и кредитуемых счетов с указанием суммы операции, называется бухгалтерской проводкой. Для составления проводки необходимо применить механизм составления проводок.

Для расчета сальдо на конец отчетного периода применяют формулы

Сальдо кон = Сальдо нач + Оборот д - Оборот к (для активных счетов)

Сальдо кон = Сальдо нач - Оборот д + Оборот к (для пассивных счетов).

Задание: Отразите хозяйственные операции в учете, рассчитайте обороты и сальдо.

1. На начало месяца остаток денежных средств на расчетном счете организации составлял 840000 руб.

В течение месяца произошло движение денежных средств:

|

Содержание операции |

Сумма, р. |

Д |

К |

|

1. перечислено с расчетного счета поставщикам за материалы |

70000 |

|

|

|

2. зачислен на счет краткосрочный кредит банка |

114000 |

|

|

|

3. перечислена банку задолженность по кредиту |

14500 |

|

|

|

4. списаны денежные средства в кассу с р/сч |

194400 |

|

|

|

5. перечислено в Пенсионный фонд с р/сч |

82000 |

|

|

|

6. поступила выручка от покупателей на р/сч |

12500 |

|

|

Счет ______ _______

|

Д |

К |

|

Сн = |

Сн= |

|

|

|

|

Од= |

Ок= |

|

Ск= |

Ск= |

2. На начало месяца предприятие имело задолженность по оплате труда 68000 руб. (начислены отпускные). В течение месяца имели место следующие хозяйственные операции:

- выданы отпускные 68000 руб.

- начислена заработная плата 342000 руб.

- начислена премия 30000 руб.

- удержан из заработной платы налог 77000 руб.

- выдана заработная плата 283000 руб.

Счет ______ _______

|

Д |

К |

|

Сн = |

Сн= |

|

|

|

|

Од= |

Ок= |

|

Ск= |

Ск= |

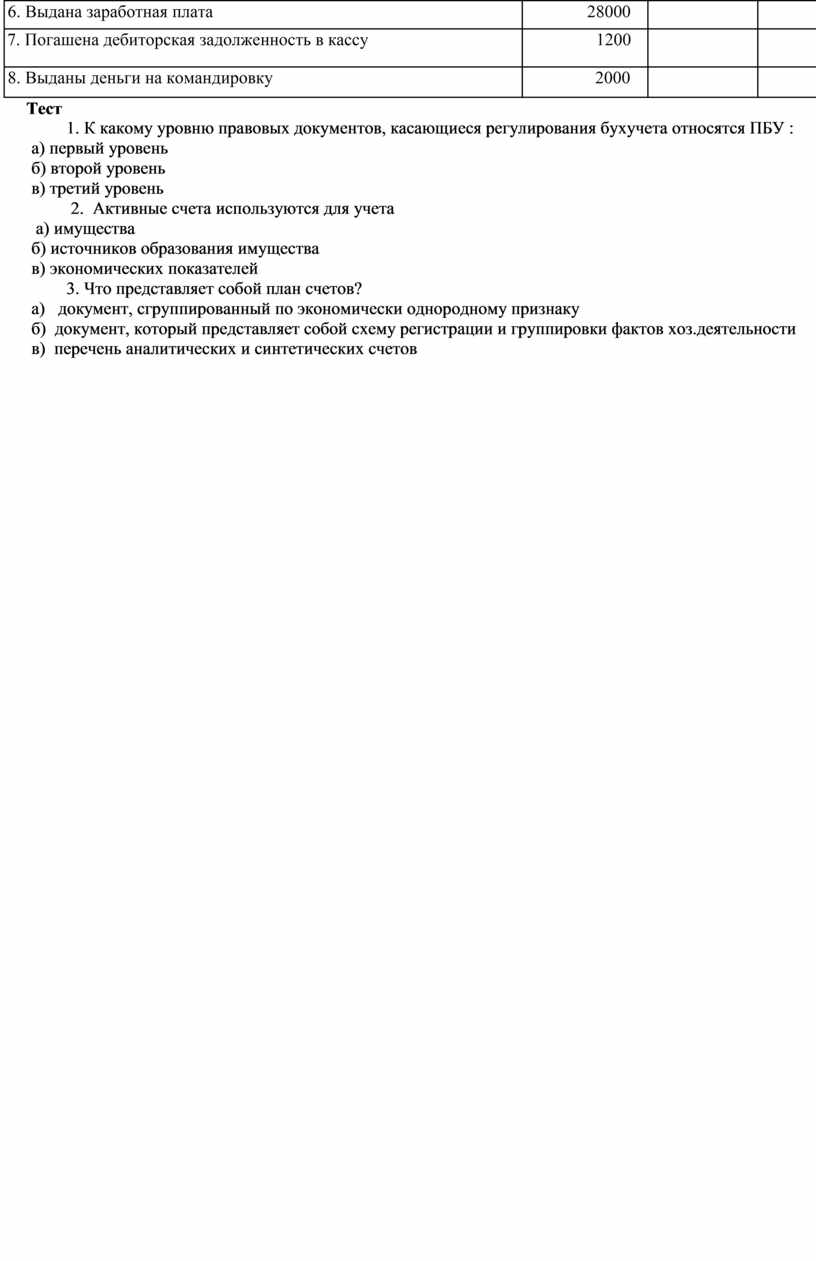

3. На начало месяца задолженность подотчетных лиц составляла 3500 руб. В течение месяца имели место хозяйственные операции с подотчетными лицами:

- подотчетное лицо представило счет на покупку материалов на сумму 2750 руб.

- выданы деньги под отчет 5000 руб.

- механику предприятия выплачена задолженность за командировку 300 руб.

- главному инженеру выданы деньги на командировочные расходы 7000 руб.

- подотчетное лицо вернуло неиспользованные подотчетные деньги 150 руб.

Счет ______ _______

|

Д |

К |

|

Сн = |

Сн= |

|

|

|

|

Од= |

Ок= |

|

Ск= |

Ск= |

4. На начало месяца остаток затраты незавершенного производства составляли 126000 руб. За месяц имели место хозяйственные операции:

- поступило сырье на производство продукции на сумму 150000 руб.

- начислена зарплата рабочим основного производства 224000 руб.

-из производства возвращены на склад материалы 4800 руб.

- выпущена из производства готовая продукция на сумму 400000 руб.

Счет ______ _______

|

Д |

К |

|

Сн = |

Сн= |

|

|

|

|

Од= |

Ок= |

|

Ск= |

Ск= |

5. Журнал хозяйственных операций организации за январь.

Проставьте корреспонденцию счетов.

|

Содержание операции |

Сумма, р. |

Дебет |

Кредит |

|

1. Получен краткосрочный кредит |

60000 |

|

|

|

2. Получены деньги в кассу с расчетного счета |

30000 |

|

|

|

3.Погашена задолженность под отчетного лица |

120 |

|

|

|

4. Оплачен счет за материалы |

34000 |

|

|

|

5.Получена выручка от реализации продукции |

42000 |

|

|

|

6. Выдана заработная плата |

28000 |

|

|

|

7. Погашена дебиторская задолженность в кассу |

1200 |

|

|

|

8. Выданы деньги на командировку |

2000 |

|

|

Тест

1. К какому уровню правовых документов, касающиеся регулирования бухучета относятся ПБУ :

а) первый уровень

б) второй уровень

в) третий уровень

2. Активные счета используются для учета

а) имущества

б) источников образования имущества

в) экономических показателей

3. Что представляет собой план счетов?

а) документ, сгруппированный по экономически однородному признаку

б) документ, который представляет собой схему регистрации и группировки фактов хоз.деятельности

в) перечень аналитических и синтетических счетов

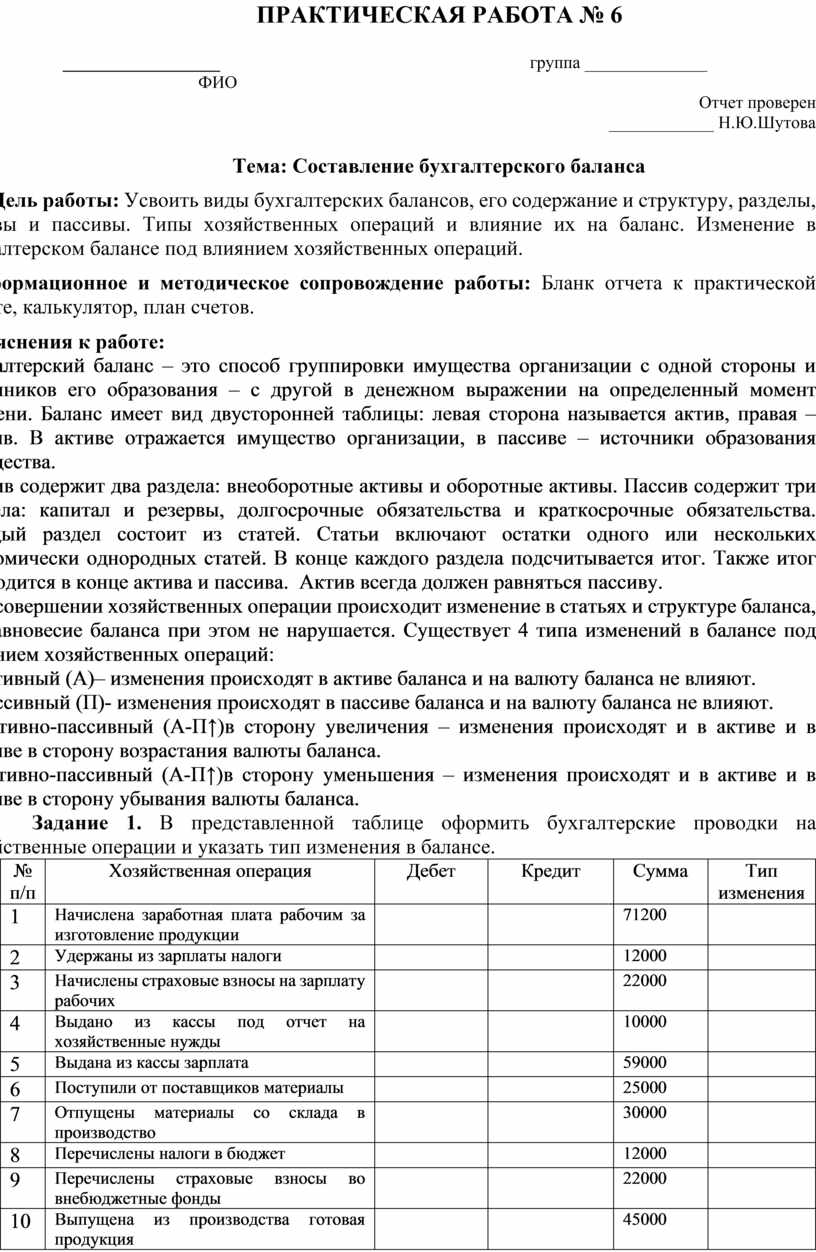

ПРАКТИЧЕСКАЯ РАБОТА № 6

__________________ группа ______________

ФИО

Отчет проверен

____________ Н.Ю.Шутова

Тема: Составление бухгалтерского баланса

Цель работы: Усвоить виды бухгалтерских балансов, его содержание и структуру, разделы, активы и пассивы. Типы хозяйственных операций и влияние их на баланс. Изменение в бухгалтерском балансе под влиянием хозяйственных операций.

Информационное и методическое сопровождение работы: Бланк отчета к практической работе, калькулятор, план счетов.

Пояснения к работе:

Бухгалтерский баланс – это способ группировки имущества организации с одной стороны и источников его образования – с другой в денежном выражении на определенный момент времени. Баланс имеет вид двусторонней таблицы: левая сторона называется актив, правая – пассив. В активе отражается имущество организации, в пассиве – источники образования имущества.

Актив содержит два раздела: внеоборотные активы и оборотные активы. Пассив содержит три раздела: капитал и резервы, долгосрочные обязательства и краткосрочные обязательства. Каждый раздел состоит из статей. Статьи включают остатки одного или нескольких экономически однородных статей. В конце каждого раздела подсчитывается итог. Также итог подводится в конце актива и пассива. Актив всегда должен равняться пассиву.

При совершении хозяйственных операции происходит изменение в статьях и структуре баланса, но равновесие баланса при этом не нарушается. Существует 4 типа изменений в балансе под влиянием хозяйственных операций:

1. активный (А)– изменения происходят в активе баланса и на валюту баланса не влияют.

2. пассивный (П)- изменения происходят в пассиве баланса и на валюту баланса не влияют.

3. активно-пассивный (А-П↑)в сторону увеличения – изменения происходят и в активе и в пассиве в сторону возрастания валюты баланса.

4. активно-пассивный (А-П↑)в сторону уменьшения – изменения происходят и в активе и в пассиве в сторону убывания валюты баланса.

Задание 1. В представленной таблице оформить бухгалтерские проводки на хозяйственные операции и указать тип изменения в балансе.

|

№ п/п |

Хозяйственная операция |

Дебет |

Кредит |

Сумма |

Тип изменения |

|

1 |

Начислена заработная плата рабочим за изготовление продукции |

|

|

71200 |

|

|

2 |

Удержаны из зарплаты налоги |

|

|

12000 |

|

|

3 |

Начислены страховые взносы на зарплату рабочих |

|

|

22000 |

|

|

4 |

Выдано из кассы под отчет на хозяйственные нужды |

|

|

10000 |

|

|

5 |

Выдана из кассы зарплата |

|

|

59000 |

|

|

6 |

Поступили от поставщиков материалы |

|

|

25000 |

|

|

7 |

Отпущены материалы со склада в производство |

|

|

30000 |

|

|

8 |

Перечислены налоги в бюджет |

|

|

12000 |

|

|

9 |

Перечислены страховые взносы во внебюджетные фонды |

|

|

22000 |

|

|

10 |

Выпущена из производства готовая продукция |

|

|

45000 |

|

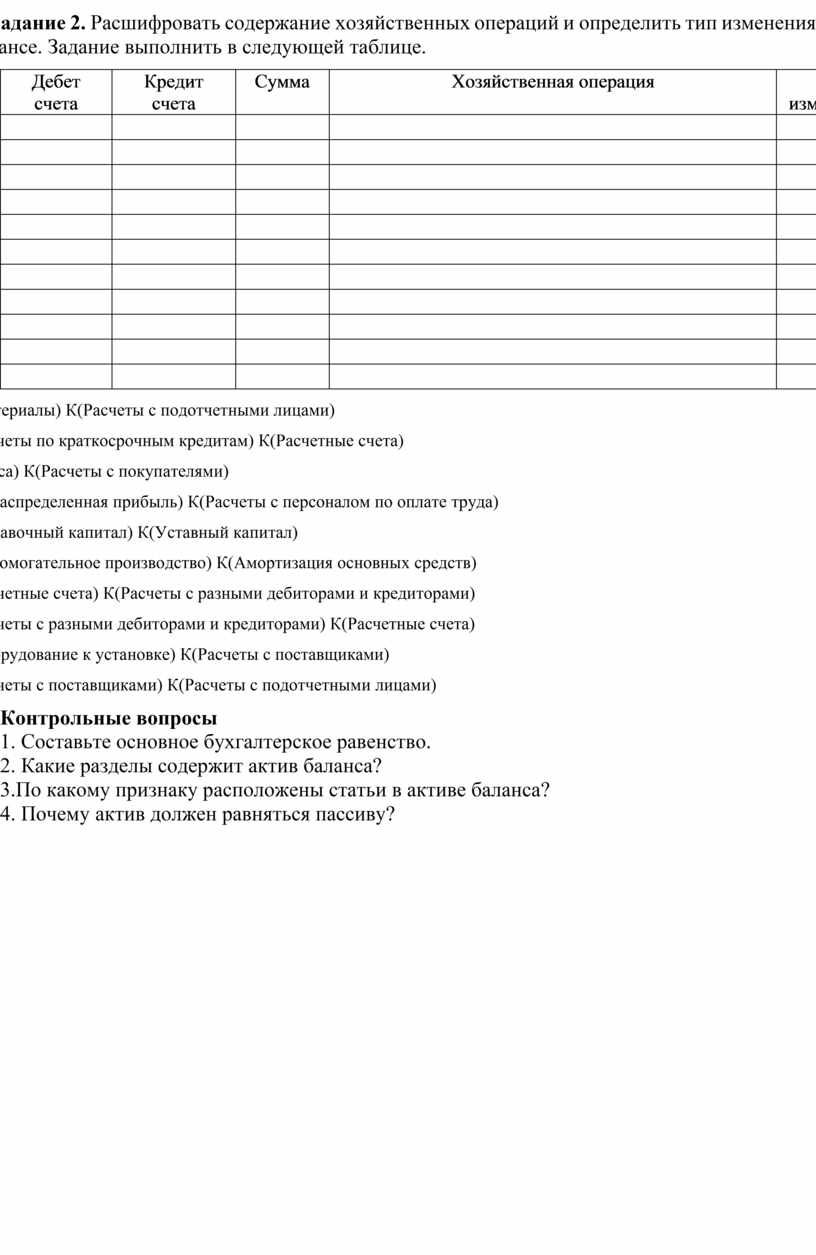

Задание 2. Расшифровать содержание хозяйственных операций и определить тип изменения в балансе. Задание выполнить в следующей таблице.

|

Дебет счета |

Кредит счета |

Сумма |

Хозяйственная операция |

Тип изменения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Д(Материалы) К(Расчеты с подотчетными лицами)

Д(Расчеты по краткосрочным кредитам) К(Расчетные счета)

Д(Касса) К(Расчеты с покупателями)

Д(Нераспределенная прибыль) К(Расчеты с персоналом по оплате труда)

Д(Добавочный капитал) К(Уставный капитал)

Д(Вспомогательное производство) К(Амортизация основных средств)

Д(Расчетные счета) К(Расчеты с разными дебиторами и кредиторами)

Д(Расчеты с разными дебиторами и кредиторами) К(Расчетные счета)

Д(Оборудование к установке) К(Расчеты с поставщиками)

Д(Расчеты с поставщиками) К(Расчеты с подотчетными лицами)

Контрольные вопросы

1. Составьте основное бухгалтерское равенство.

2. Какие разделы содержит актив баланса?

3.По какому признаку расположены статьи в активе баланса?

4. Почему актив должен равняться пассиву?

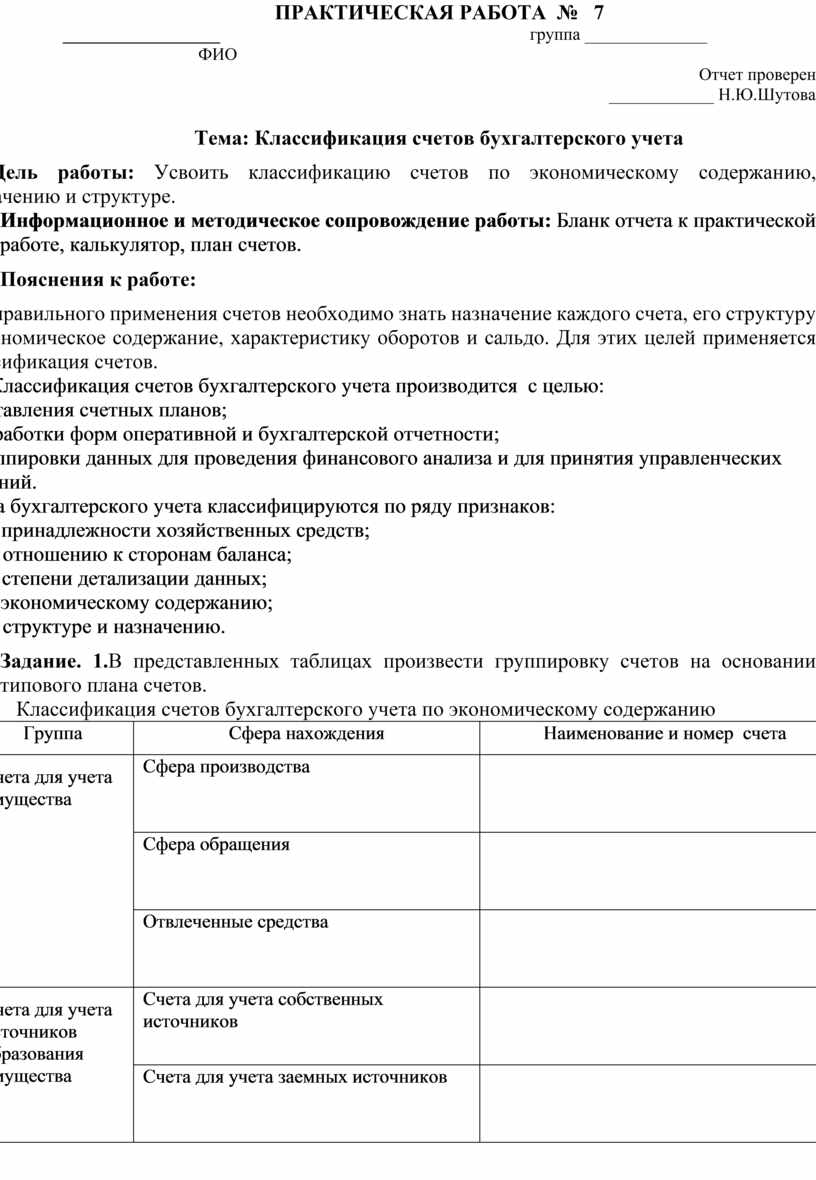

ПРАКТИЧЕСКАЯ РАБОТА № 7

__________________ группа ______________

ФИО

Отчет проверен

____________ Н.Ю.Шутова

Тема: Классификация счетов бухгалтерского учета

Цель работы: Усвоить классификацию счетов по экономическому содержанию, назначению и структуре.

Информационное и методическое сопровождение работы: Бланк отчета к практической работе, калькулятор, план счетов.

Пояснения к работе:

Для правильного применения счетов необходимо знать назначение каждого счета, его структуру и экономическое содержание, характеристику оборотов и сальдо. Для этих целей применяется классификация счетов.

Классификация счетов бухгалтерского учета производится с целью:

- составления счетных планов;

- разработки форм оперативной и бухгалтерской отчетности;

- группировки данных для проведения финансового анализа и для принятия управленческих решений.

Счета бухгалтерского учета классифицируются по ряду признаков:

а) по принадлежности хозяйственных средств;

б) по отношению к сторонам баланса;

в) по степени детализации данных;

г) по экономическому содержанию;

д) по структуре и назначению.

Задание. 1.В представленных таблицах произвести группировку счетов на основании типового плана счетов.

Классификация счетов бухгалтерского учета по экономическому содержанию

|

Группа |

Сфера нахождения |

Наименование и номер счета |

|

Счета для учета имущества |

Сфера производства |

|

|

Сфера обращения |

|

|

|

Отвлеченные средства |

|

|

|

Счета для учета источников образования имущества |

Счета для учета собственных источников |

|

|

Счета для учета заемных источников |

|

|

|

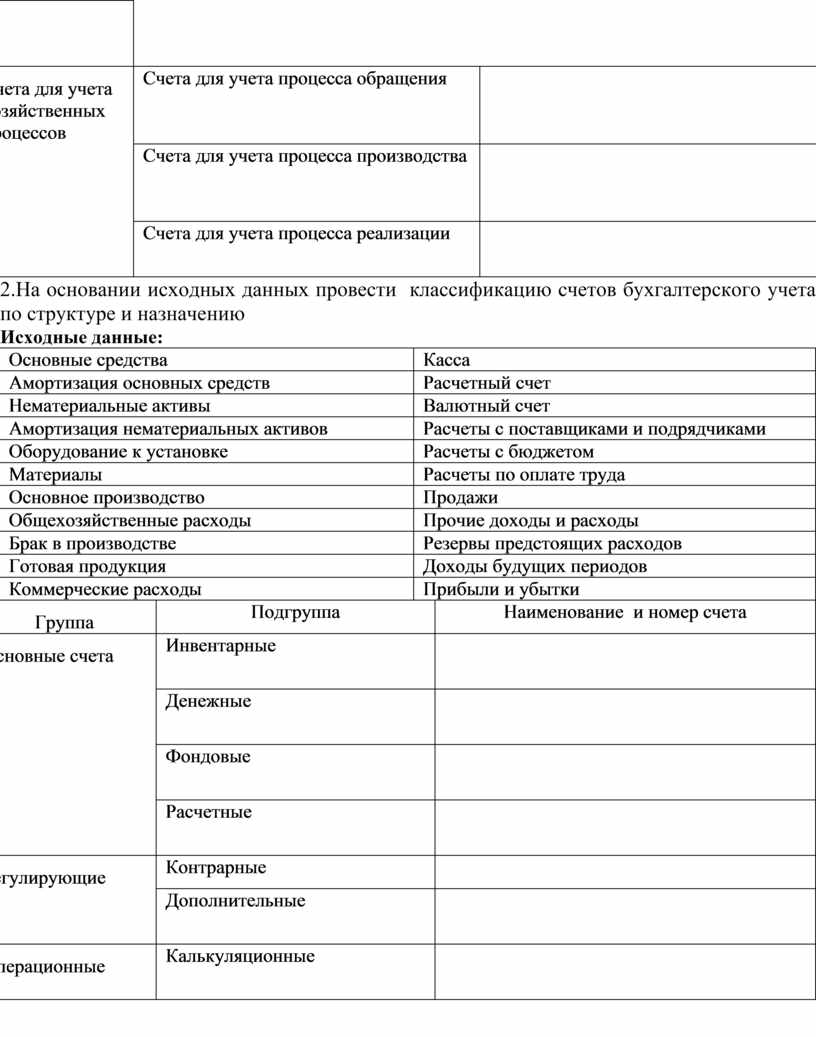

Счета для учета хозяйственных процессов |

Счета для учета процесса обращения |

|

|

Счета для учета процесса производства |

|

|

|

Счета для учета процесса реализации |

|

2.На основании исходных данных провести классификацию счетов бухгалтерского учета по структуре и назначению

Исходные данные:

|

Основные средства |

Касса |

||

|

Амортизация основных средств |

Расчетный счет |

||

|

Нематериальные активы |

Валютный счет |

||

|

Амортизация нематериальных активов |

Расчеты с поставщиками и подрядчиками |

||

|

Оборудование к установке |

Расчеты с бюджетом |

||

|

Материалы |

Расчеты по оплате труда |

||

|

Основное производство |

Продажи |

||

|

Общехозяйственные расходы |

Прочие доходы и расходы |

||

|

Брак в производстве |

Резервы предстоящих расходов |

||

|

Готовая продукция |

Доходы будущих периодов |

||

|

Коммерческие расходы |

Прибыли и убытки |

||

|

Группа |

Подгруппа |

Наименование и номер счета |

||

|

Основные счета |

Инвентарные |

|

||

|

Денежные |

|

|||

|

Фондовые |

|

|||

|

Расчетные |

|

|||

|

Регулирующие |

Контрарные |

|

||

|

Дополнительные |

|

|||

|

Операционные |

Калькуляционные |

|

||

|

|

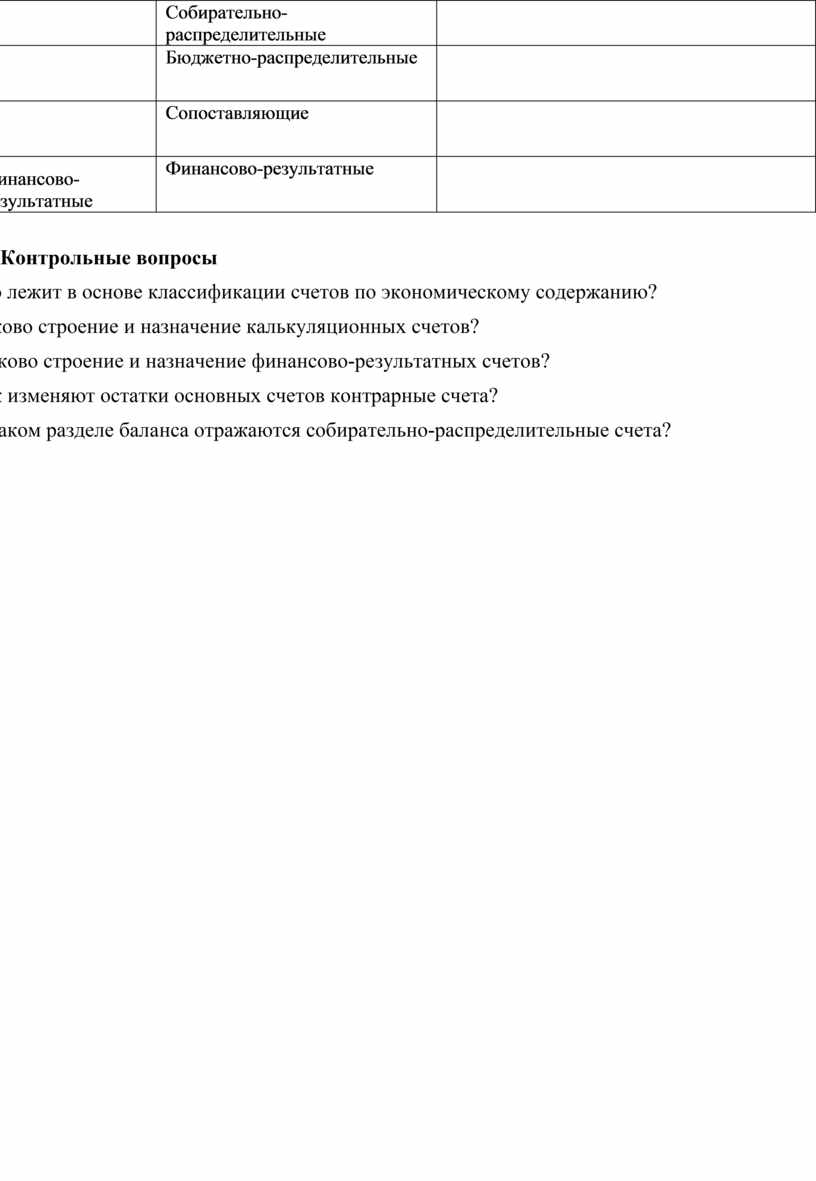

Собирательно-распределительные |

|

||

|

|

Бюджетно-распределительные |

|

||

|

|

Сопоставляющие |

|

||

|

Финансово-результатные |

Финансово-результатные |

|

||

Контрольные вопросы

1.Что лежит в основе классификации счетов по экономическому содержанию?

2.Каково строение и назначение калькуляционных счетов?

3. Каково строение и назначение финансово-результатных счетов?

4.Как изменяют остатки основных счетов контрарные счета?

5.В каком разделе баланса отражаются собирательно-распределительные счета?

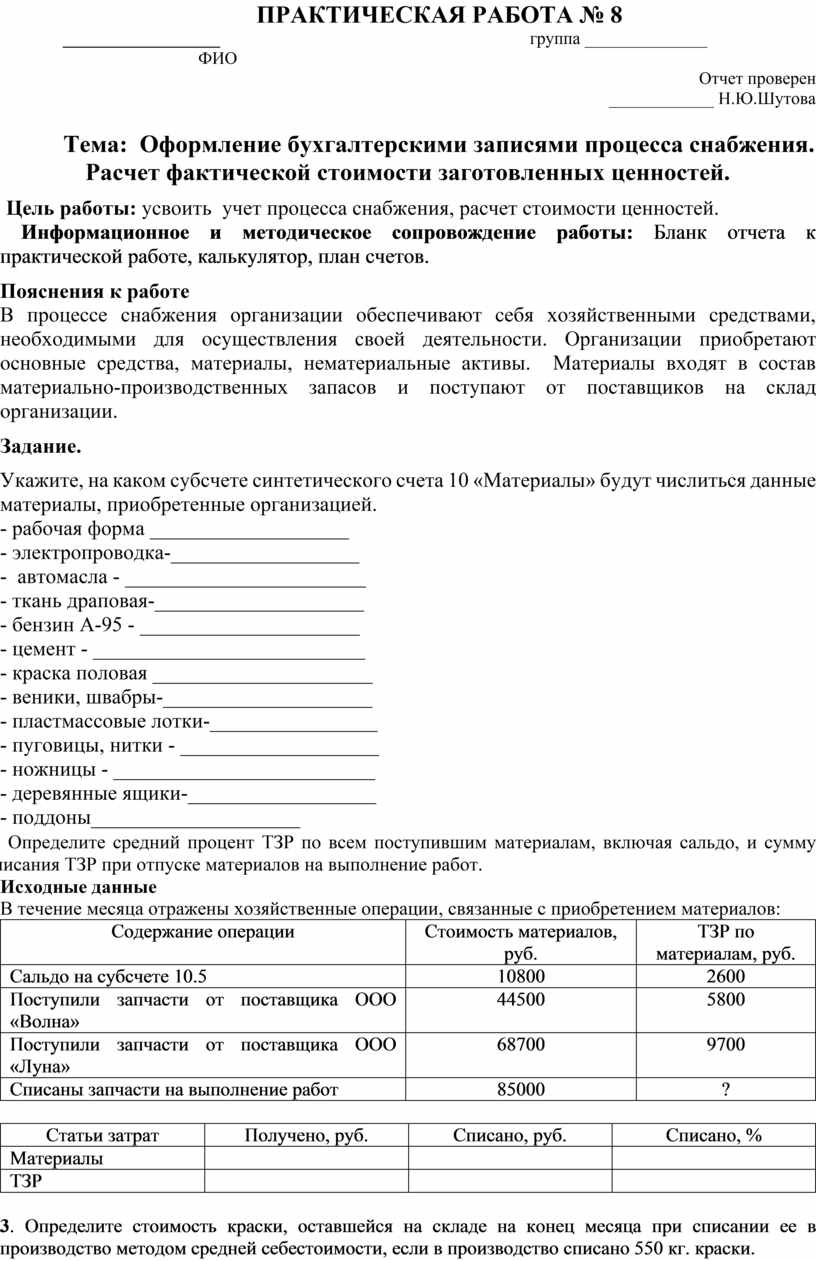

ПРАКТИЧЕСКАЯ РАБОТА № 8

__________________ группа ______________

ФИО

Отчет проверен

____________ Н.Ю.Шутова

Тема: Оформление бухгалтерскими записями процесса снабжения. Расчет фактической стоимости заготовленных ценностей.

Цель работы: усвоить учет процесса снабжения, расчет стоимости ценностей.

Информационное и методическое сопровождение работы: Бланк отчета к практической работе, калькулятор, план счетов.

Пояснения к работе

В процессе снабжения организации обеспечивают себя хозяйственными средствами, необходимыми для осуществления своей деятельности. Организации приобретают основные средства, материалы, нематериальные активы. Материалы входят в состав материально-производственных запасов и поступают от поставщиков на склад организации.

Задание.

1. Укажите, на каком субсчете синтетического счета 10 «Материалы» будут числиться данные материалы, приобретенные организацией.

- рабочая форма ___________________

- электропроводка-__________________

- автомасла - _______________________

- ткань драповая-____________________

- бензин А-95 - _____________________

- цемент - __________________________

- краска половая _____________________

- веники, швабры-____________________

- пластмассовые лотки-________________

- пуговицы, нитки - ___________________

- ножницы - _________________________

- деревянные ящики-__________________

- поддоны____________________

2. Определите средний процент ТЗР по всем поступившим материалам, включая сальдо, и сумму списания ТЗР при отпуске материалов на выполнение работ.

Исходные данные

В течение месяца отражены хозяйственные операции, связанные с приобретением материалов:

|

Содержание операции |

Стоимость материалов, руб. |

ТЗР по материалам, руб. |

|

Сальдо на субсчете 10.5 |

10800 |

2600 |

|

Поступили запчасти от поставщика ООО «Волна» |

44500 |

5800 |

|

Поступили запчасти от поставщика ООО «Луна» |

68700 |

9700 |

|

Списаны запчасти на выполнение работ |

85000 |

? |

|

Статьи затрат |

Получено, руб. |

Списано, руб. |

Списано, % |

|

Материалы |

|

|

|

|

ТЗР |

|

|

|

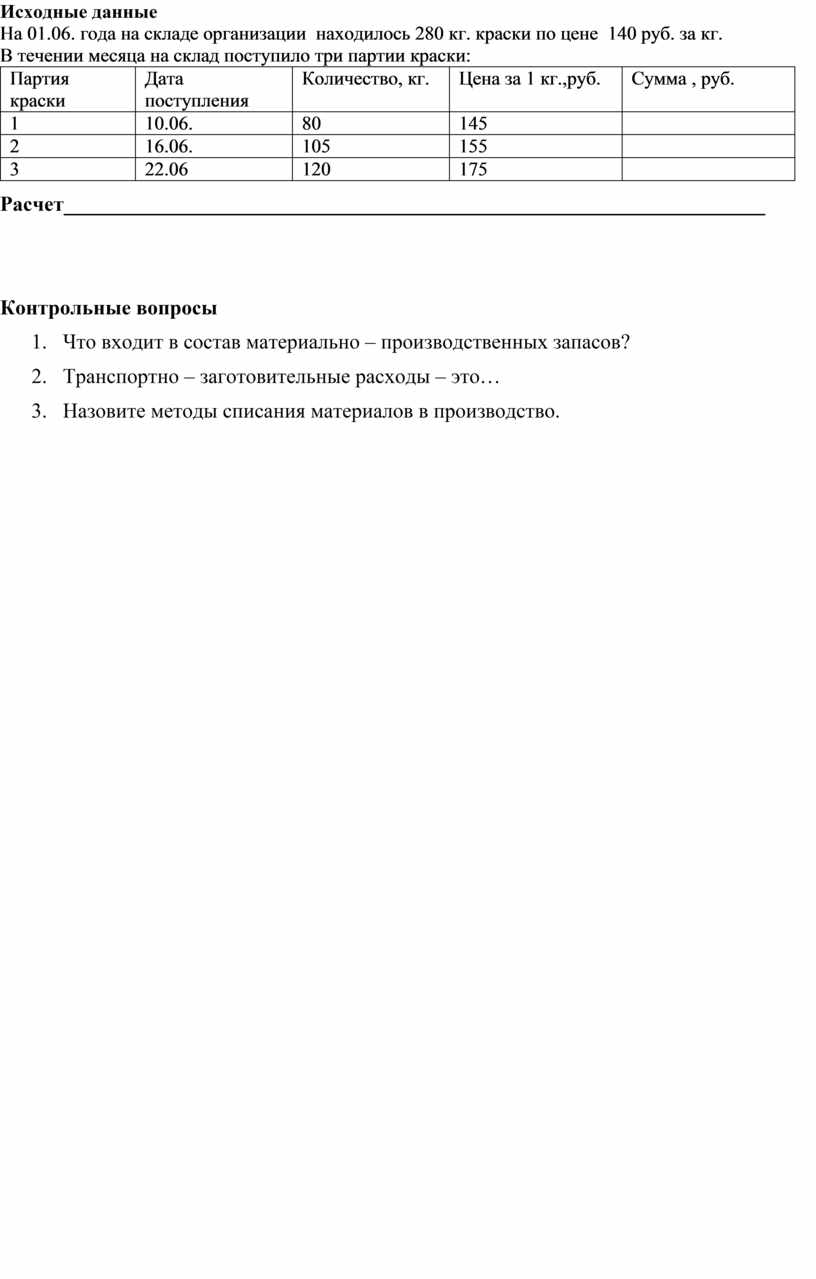

3. Определите стоимость краски, оставшейся на складе на конец месяца при списании ее в производство методом средней себестоимости, если в производство списано 550 кг. краски.

Исходные данные

На 01.06. года на складе организации находилось 280 кг. краски по цене 140 руб. за кг.

В течении месяца на склад поступило три партии краски:

|

Партия краски |

Дата поступления |

Количество, кг. |

Цена за 1 кг.,руб. |

Сумма , руб. |

|

1 |

10.06. |

80 |

145 |

|

|

2 |

16.06. |

105 |

155 |

|

|

3 |

22.06 |

120 |

175 |

|

Расчет___________________________________________________________________

Контрольные вопросы

1. Что входит в состав материально – производственных запасов?

2. Транспортно – заготовительные расходы – это…

3. Назовите методы списания материалов в производство.

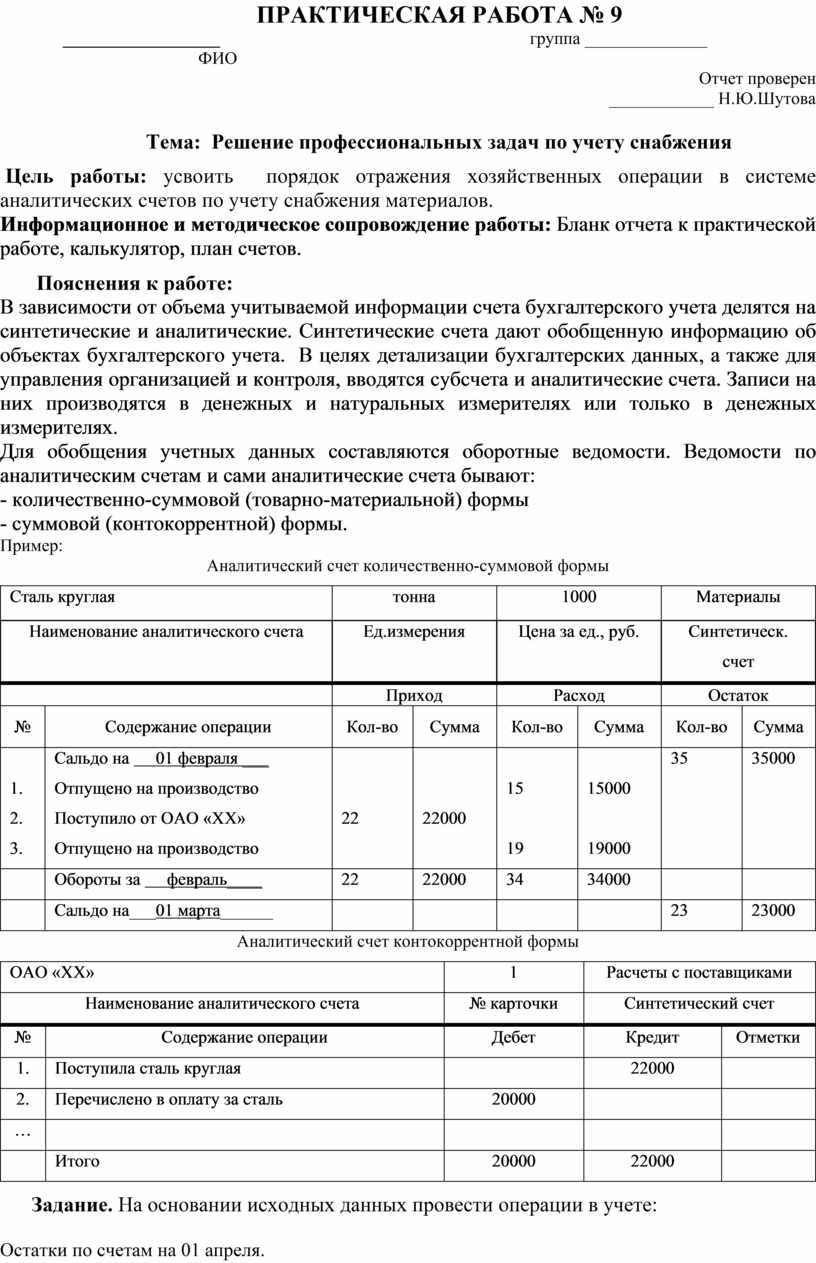

ПРАКТИЧЕСКАЯ РАБОТА № 9

__________________ группа ______________

ФИО

Отчет проверен

____________ Н.Ю.Шутова

Тема: Решение профессиональных задач по учету снабжения

Цель работы: усвоить порядок отражения хозяйственных операции в системе аналитических счетов по учету снабжения материалов.

Информационное и методическое сопровождение работы: Бланк отчета к практической работе, калькулятор, план счетов.

Пояснения к работе:

В зависимости от объема учитываемой информации счета бухгалтерского учета делятся на синтетические и аналитические. Синтетические счета дают обобщенную информацию об объектах бухгалтерского учета. В целях детализации бухгалтерских данных, а также для управления организацией и контроля, вводятся субсчета и аналитические счета. Записи на них производятся в денежных и натуральных измерителях или только в денежных измерителях.

Для обобщения учетных данных составляются оборотные ведомости. Ведомости по аналитическим счетам и сами аналитические счета бывают:

- количественно-суммовой (товарно-материальной) формы

- суммовой (контокоррентной) формы.

Пример:

Аналитический счет количественно-суммовой формы

|

Сталь круглая |

тонна |

1000 |

Материалы |

||||

|

Наименование аналитического счета |

Ед.измерения |

Цена за ед., руб. |

Синтетическ. счет |

||||

|

|

Приход |

Расход |

Остаток |

||||

|

№ |

Содержание операции |

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

Сумма |

|

1. 2. 3. |

Сальдо на 01 февраля ___ Отпущено на производство Поступило от ОАО «ХХ» Отпущено на производство |

22

|

22000

|

15

19 |

15000

19000 |

35 |

35000 |

|

|

Обороты за февраль____ |

22 |

22000 |

34 |

34000 |

|

|

|

|

Сальдо на___01 марта______ |

|

|

|

|

23 |

23000 |

Аналитический счет контокоррентной формы

|

ОАО «ХХ» |

1 |

Расчеты с поставщиками |

||

|

Наименование аналитического счета |

№ карточки |

Синтетический счет |

||

|

№ |

Содержание операции |

Дебет |

Кредит |

Отметки |

|

1. |

Поступила сталь круглая |

|

22000 |

|

|

2. |

Перечислено в оплату за сталь |

20000 |

|

|

|

… |

|

|

|

|

|

|

Итого |

20000 |

22000 |

|

Задание. На основании исходных данных провести операции в учете:

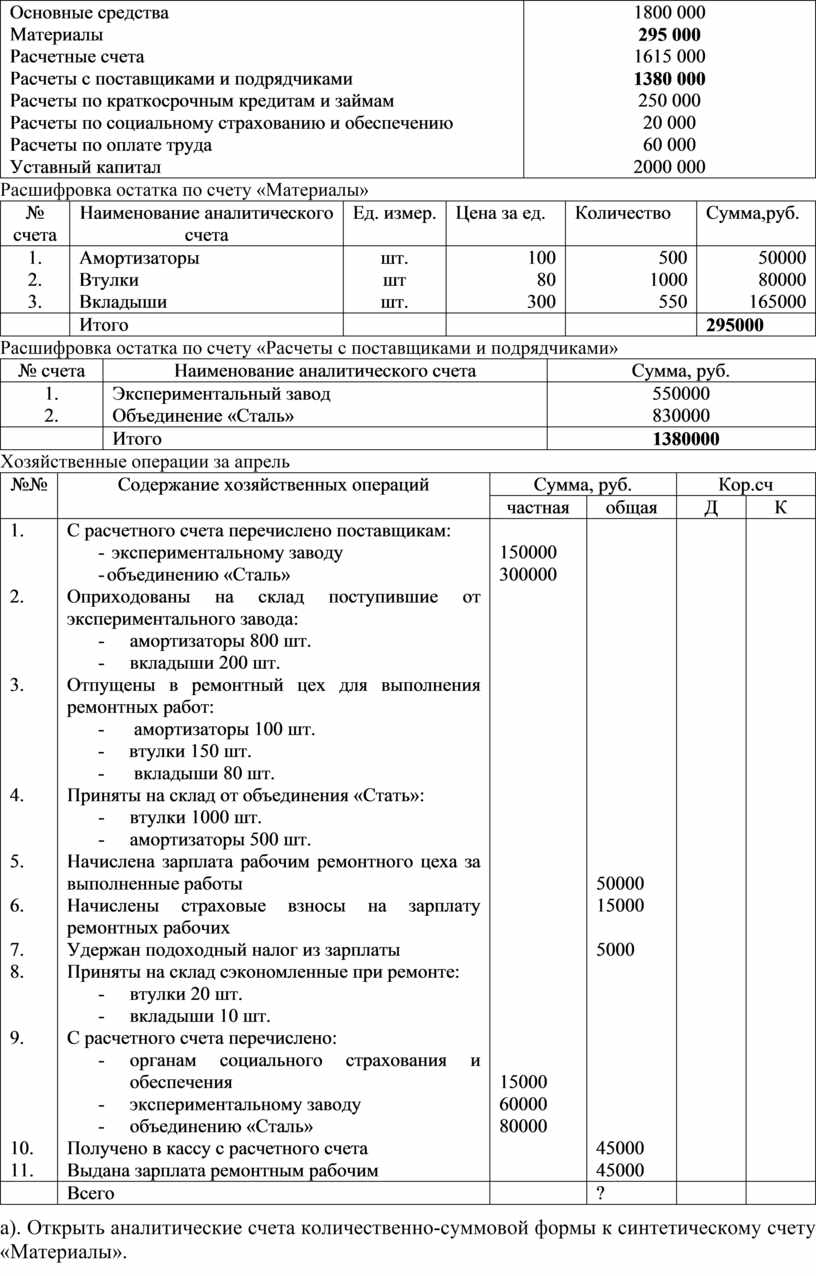

Остатки по счетам на 01 апреля.

|

Наименование синтетического счета |

Сумма, руб. |

|

Основные средства Материалы Расчетные счета Расчеты с поставщиками и подрядчиками Расчеты по краткосрочным кредитам и займам Расчеты по социальному страхованию и обеспечению Расчеты по оплате труда Уставный капитал |

1800 000 295 000 1615 000 1380 000 250 000 20 000 60 000 2000 000 |

Расшифровка остатка по счету «Материалы»

|

№ счета |

Наименование аналитического счета |

Ед. измер. |

Цена за ед. |

Количество |

Сумма,руб. |

|

1. 2. 3. |

Амортизаторы Втулки Вкладыши |

шт. шт шт. |

100 80 300 |

500 1000 550 |

50000 80000 165000 |

|

|

Итого |

|

|

|

295000 |

Расшифровка остатка по счету «Расчеты с поставщиками и подрядчиками»

|

№ счета |

Наименование аналитического счета |

Сумма, руб. |

|

1. 2. |

Экспериментальный завод Объединение «Сталь» |

550000 830000 |

|

|

Итого |

1380000 |

Хозяйственные операции за апрель

|

№№ |

Содержание хозяйственных операций |

Сумма, руб. |

Кор.сч |

||

|

частная |

общая |

Д |

К |

||

|

1.

2.

3.

4.

5.

6.

7. 8.

9.

10. 11. |

С расчетного счета перечислено поставщикам: - экспериментальному заводу - объединению «Сталь» Оприходованы на склад поступившие от экспериментального завода: - амортизаторы 800 шт. - вкладыши 200 шт. Отпущены в ремонтный цех для выполнения ремонтных работ: - амортизаторы 100 шт. - втулки 150 шт. - вкладыши 80 шт. Приняты на склад от объединения «Стать»: - втулки 1000 шт. - амортизаторы 500 шт. Начислена зарплата рабочим ремонтного цеха за выполненные работы Начислены страховые взносы на зарплату ремонтных рабочих Удержан подоходный налог из зарплаты Приняты на склад сэкономленные при ремонте: - втулки 20 шт. - вкладыши 10 шт. С расчетного счета перечислено: - органам социального страхования и обеспечения - экспериментальному заводу - объединению «Сталь» Получено в кассу с расчетного счета Выдана зарплата ремонтным рабочим |

150000 300000

15000 60000 80000 |

50000 15000

5000

45000 45000 |

|

|

|

|

Всего |

|

? |

|

|

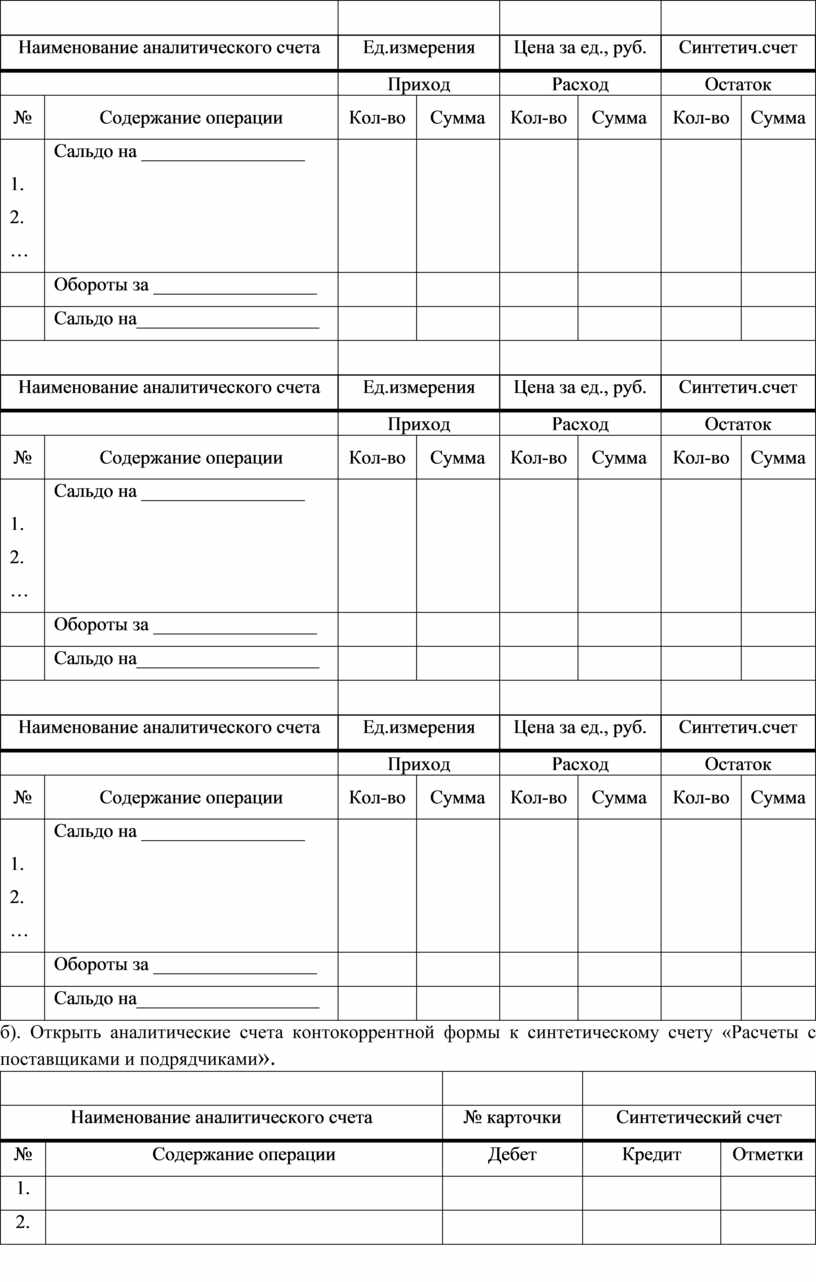

а). Открыть аналитические счета количественно-суммовой формы к синтетическому счету «Материалы».

|

|

|

|

|

||||

|

Наименование аналитического счета |

Ед.измерения |

Цена за ед., руб. |

Синтетич.счет |

||||

|

|

Приход |

Расход |

Остаток |

||||

|

№ |

Содержание операции |

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

Сумма |

|

1. 2. … |

Сальдо на _________________

|

|

|

|

|

|

|

|

|

Обороты за _________________ |

|

|

|

|

|

|

|

|

Сальдо на___________________ |

|

|

|

|

|

|

|

|

|

|

|

||||

|

Наименование аналитического счета |

Ед.измерения |

Цена за ед., руб. |

Синтетич.счет |

||||

|

|

Приход |

Расход |

Остаток |

||||

|

№ |

Содержание операции |

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

Сумма |

|

1. 2. … |

Сальдо на _________________

|

|

|

|

|

|

|

|

|

Обороты за _________________ |

|

|

|

|

|

|

|

|

Сальдо на___________________ |

|

|

|

|

|

|

|

|

|

|

|

||||

|

Наименование аналитического счета |

Ед.измерения |

Цена за ед., руб. |

Синтетич.счет |

||||

|

|

Приход |

Расход |

Остаток |

||||

|

№ |

Содержание операции |

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

Сумма |

|

1. 2. … |

Сальдо на _________________

|

|

|

|

|

|

|

|

|

Обороты за _________________ |

|

|

|

|

|

|

|

|

Сальдо на___________________ |

|

|

|

|

|

|

б). Открыть аналитические счета контокоррентной формы к синтетическому счету «Расчеты с поставщиками и подрядчиками».

|

|

|

|

||

|

Наименование аналитического счета |

№ карточки |

Синтетический счет |

||

|

№ |

Содержание операции |

Дебет |

Кредит |

Отметки |

|

1. |

|

|

|

|

|

2. |

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Наименование аналитического счета |

№ карточки |

Синтетический счет |

||

|

№ |

Содержание операции |

Дебет |

Кредит |

Отметки |

|

1. |

|

|

|

|

|

2. |

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

в). Произвести записи на счетах хозяйственных операций, рассчитать обороты и вывести остатки (недостающие суммы хозяйственных операций рассчитать).

г). Составить оборотные ведомости по счетам аналитического учета.

Оборотная ведомость по аналитическим счетам к счету 10 «Материалы»

|

№ |

Наименование аналитического счета |

Единица измерения |

Цена за единицу |

Остаток на |

Оборот за |

Остаток на |

|||||

|

Дебет |

Кредит |

||||||||||

|

Кол-во |

сумма |

Кол-во |

сумма |

Кол-во |

сумма |

Кол-во

|

сумма |

||||

|

1. 2. 3.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

|

|

Сверка с итогами синтетического счета «Материалы» |

|

|

|

|

|

|

|

||||

Оборотная ведомость по аналитическим счетам к счету 60 «Расчеты с поставщиками и подрядчиками»

|

№ |

Наименование аналитического счета |

Сальдо на |

Обороты за |

Сальдо на |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

1. 2.

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

Сверка с итогами синтетического счета «Расчеты с поставщиками и подрядчиками» |

|

|

|

|

|

|

|

Задание. На основании исходных данных :

Д) Открыть счета синтетического учета учебной формы, записать в них начальное сальдо.

Е) Произвести записи на счетах хозяйственных операций за месяц.

Ж) Подсчитать обороты и вывести остатки.

З) Составить оборотно-сальдовую и шахматную оборотную ведомости.

Оборотно-сальдовая ведомость

|

Наименование синтетических счетов |

Сальдо на |

Обороты за |

Сальдо на |

|||

|

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

|

|

… |

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

Шахматная оборотная ведомость

|

кредит дебет |

|

|

|

|

|

|

Итого по дебету |

|

|

… |

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого по кредиту |

|

|

|

|

|

|

|

5. Проверьте наличие в оборотно-сальдовой ведомости трех равенств и объясните их.

6. Сверьте итоги оборотных ведомостей аналитического учета с итогами соответствующих синтетических счетов .Сделайте выводы.

Контрольные вопросы

1. Что понимается под систематической записью?

2. В чем значение оборотно-сальдовой ведомости по синтетическим счетам?

3. Кто разрабатывает систему синтетических счетов?

4. В каких измерителях ведутся синтетические счета?

5. Кто разрабатывает систему аналитических счетов?

6. В каких измерителях ведутся аналитические счета?

7. Что понимается под хронологической записью?

8. Какая связь существует между остатками аналитических счетов и синтетического счета?

9. Дайте понятие субсчета.

ПРАКТИЧЕСКАЯ РАБОТА № 10

__________________ группа ______________

ФИО

Отчет проверен

____________ Н.Ю.Шутова

Тема: Оформление бухгалтерскими записями процесса производства.

Цель работы: усвоить процесс производства и его учет, прямые и косвенные затраты, научиться отражать на счетах бухгалтерского учета затраты на производство.

Информационное и методическое сопровождение работы: Бланк отчета к практической работе, калькулятор, план счетов.

Пояснения к работе

Производство является основным хозяйственным процессом в деятельности организации и представляет собой изготовление продукции, выполнение работ и оказание услуг. В крупных промышленных организациях учет производства ведется на счетах учета затрат: 20,21,23,29. Затраты, включаемые в производство делятся на прямые и косвенные. Прямые затраты отражаются на счете 20, а косвенные на счетах 25,26.

Производство – это основной хозяйственный процесс в деятельности организации и представляет собой процесс изготовления выпускаемой продукции. Для производства необходимы трудовые и материальные ресурсы, средства труда для обеспечения процесса производства. Результатом процесса производства является готовая продукция, себестоимость которой формируется с учетом производственных затрат (издержками производства). Себестоимость готовой продукции формируется на активном счете 20 «Основное производство». По дебету отражаются затраты на производство, по кредиту отражается производственная себестоимость готовой продукции, сданной на склад. Сальдо конечное на счете 20 показывает стоимость незавершенного производства на конец периода. Незавершенное производство (НПЗ) – это стоимость продукции, которая не прошла все стадии изготовления.

Задание.

1. Укажите, какие из следующих затрат относятся к прямым, общепроизводственным или общехозяйственным.

Исходные данные:

1. Заработная плата работникам бухгалтерии - _________________________

2. Амортизация станка в производственном цехе - ___________________

3. Заработная плата наладчикам оборудования - ______________________

4. Затраты на отопление в административном корпусе - _______________

5. Страхование имущества производственного назначения - ____________

6. Амортизация машины директора организации - ____________________

7. Расходы на рекламу выпускаемой продукции- ________________________

8. Стоимость материалов в производство - ______________________________

9. Затраты на освещение в производственном цехе - _______________________

10. Затраты на рекламу о приеме сотрудников в организацию - ______________

11. Оплата аудиторских услуг - _________________________________________

12. Заработная плата уборщика в цехе - ___________________________________

13. Суммы ТЗР - _______________________________________________________

14. Расходы на оплату труда работникам основного производства - ___________

15. Обязательные отчисления на эту заработную плату - ____________________

2. Укажите виды затрат, включенных в себестоимость изготовляемой продукции и исчислите стоимость 1 кг. сливочного масла:

Исходные данные:

Себестоимость 1 кг. сливочного масла включает следующие затраты:

|

№ |

затраты |

Сумма, руб. |

Вид затрат |

|

1 |

Сырье (молоко) |

85,00 |

|

|

2 |

Прочее сырье |

28,00 |

|

|

3 |

Электроэнергия в цехе |

15,00 |

|

|

4 |

Заработная плата работникам цеха |

68,00 |

|

|

5 |

Налог на эту з/пл |

21,00 |

|

|

6 |

Амортизация оборудования в цехе |

8,00 |

|

|

7 |

Заработная плата управленческого аппарата и налог |

15,00 |

|

|

8 |

Перевозка автотранспортом в цехе |

12,00 |

|

|

9 |

Отопление в цехе |

6,00 |

|

|

10 |

Прочие |

23,00 |

|

|

|

ИТОГО |

? |

|

3. Определить стоимость масла, оставшегося на складе на конец месяца при списании его в производство методом ФИФО, если списано 300 кг.

Исходные данные:

На 01.10 на складе организации находилось 250 кг. масла по цене 280 руб. за кг. (сальдо начальное). В течении месяца на склад поступило три партии масла:

- 1 партия – 10.10 – 120 кг по 290 руб.

- 2 партия - 20.10 – 140 кг. по 295 руб.

- 3 партия – 25.10 – 160 кг. по 305 руб.

Расчет ____________________________________

4. Определить сумму списания ТЗР по материалам, отпущенным в производство. Определите себестоимость готовой продукции сданной на склад.

Исходные данные

Хозяйственные операции за месяц, связанные с приобретением материалов:

|

№ |

Содержание операции |

Сумма, руб. |

Д |

К |

|

1 |

Поступили материалы от поставщика ООО «Пульс» |

265000,00 |

|

|

|

2 |

Поступили материалы от поставщика ООО «Луна» |

380000,00 |

|

|

|

3 |

Акцептован счет ООО «Пульс» за доставку |

25000,00 |

|

|

|

4 |

Акцептован счет ООО «Луна» за доставку |

34000,00 |

|

|

|

5 |

Оплачены из кассы погрузочно-разгрузочные работы |

15000,00 |

|

|

|

6 |

Оплачен счет с р/сч ООО «Луна» |

380000,00 |

|

|

|

7 |

Списаны материалы в производство |

450000,00 |

|

|

|

8 |

Списаны ТЗР по материалам |

? |

|

|

Сумма ТЗР составляет _____________________________________________

|

Статьи затрат |

Получено, руб. |

Списано , руб. |

Списано, % |

|

Материалы |

|

|

|

|

ТЗР |

|

|

|

5.Составить журнал хозяйственных операций с указанием конкретных видов прямых и косвенных затрат. Определите себестоимость готовой продукции сданной на склад.

Исходные данные

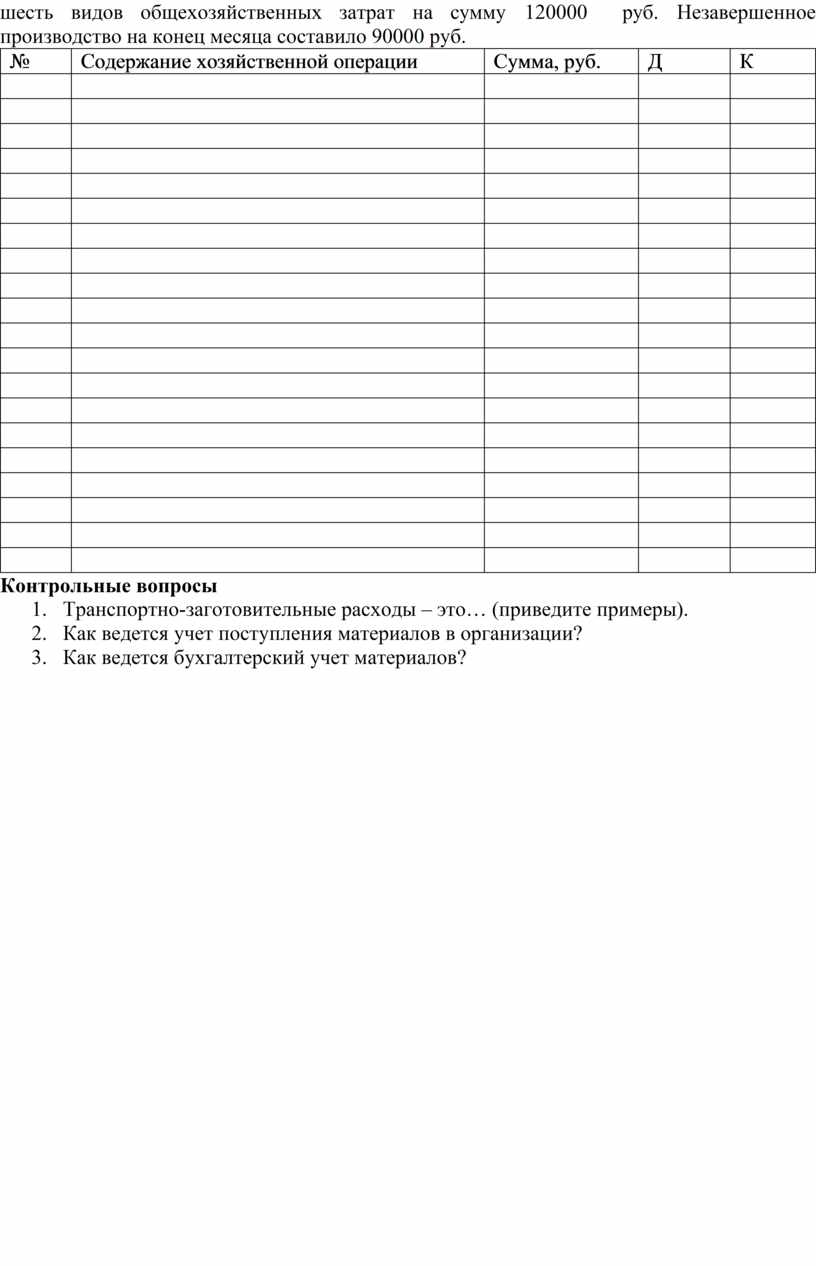

Незавершенное производство на начало сентября составило 150000 руб., в себестоимость продукции, сданной на склад из производства, включены пять видов прямых затрат на сумму 340000 руб., четыре вида общепроизводственных затрат на сумму 130000 руб., шесть видов общехозяйственных затрат на сумму 120000 руб. Незавершенное производство на конец месяца составило 90000 руб.

|

№ |

Содержание хозяйственной операции |

Сумма, руб. |

Д |

К |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Контрольные вопросы

1. Транспортно-заготовительные расходы – это… (приведите примеры).

2. Как ведется учет поступления материалов в организации?

3. Как ведется бухгалтерский учет материалов?

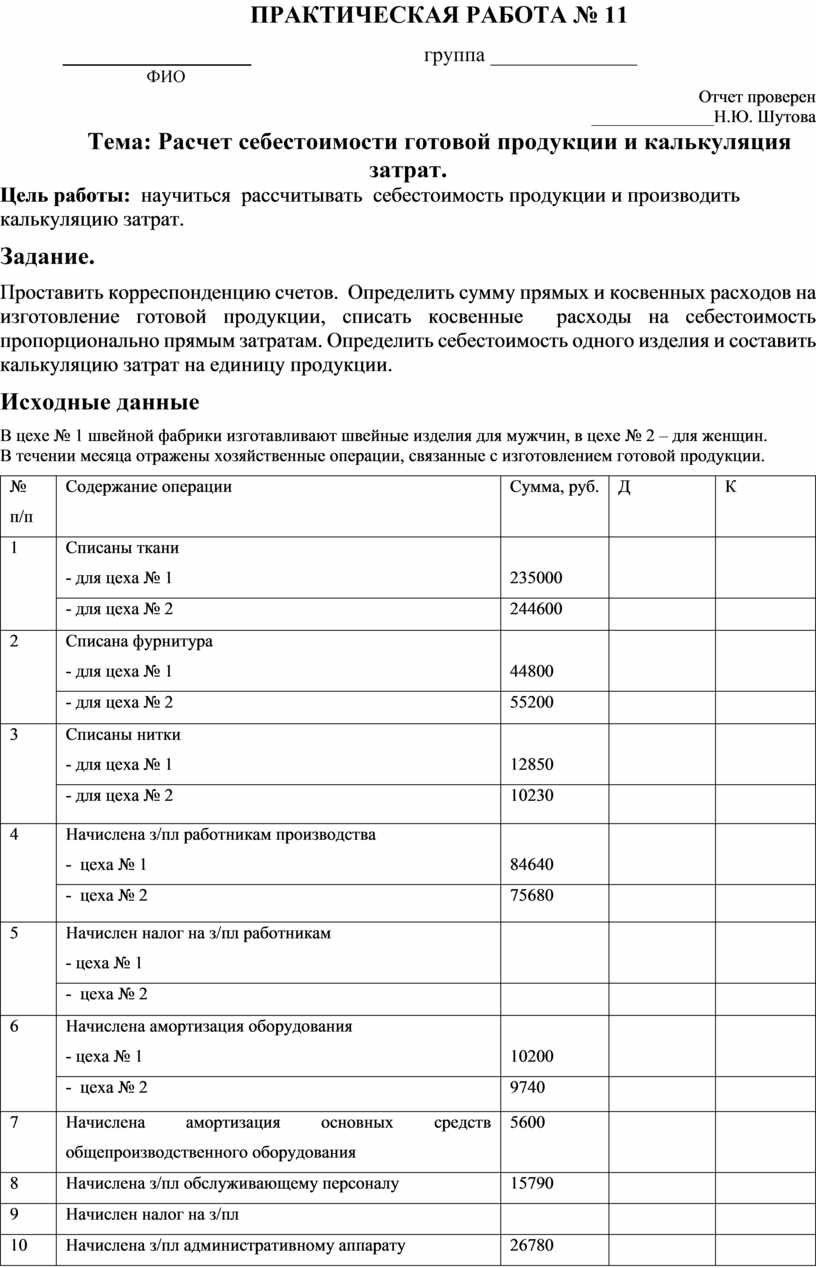

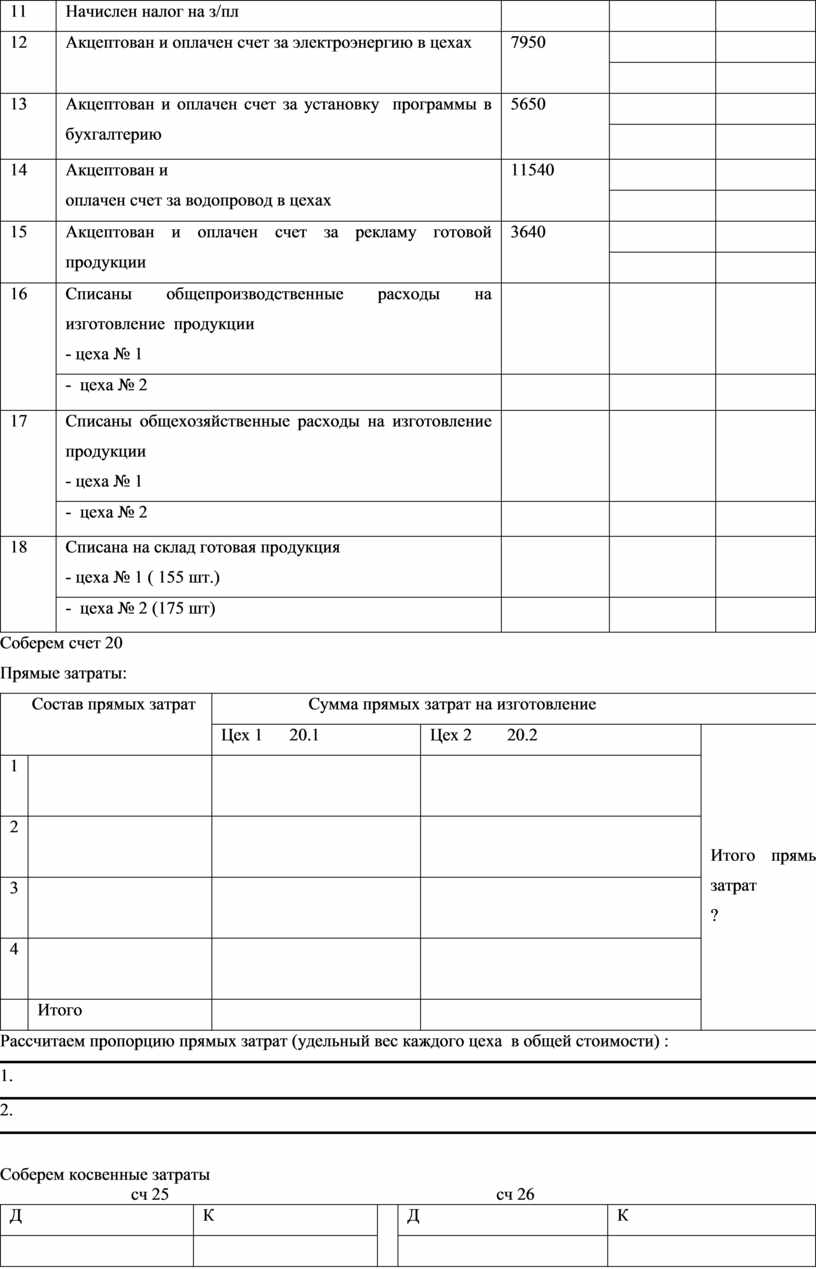

ПРАКТИЧЕСКАЯ РАБОТА № 11