Поделиться

Практическая работа №1

ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

Цель практического занятия - усвоить понятия основных фондов предприятия, являющихся материально-технической базой производства, и показателей, характеризующих эффективность их использования.

Методика расчетов

1. Основные производственные фонды – та часть производственных средств, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования.

Возмещение износа основных фондов осуществляется на основе амортизации.

2. Амортизация – денежное возмещение износа основных средств путем включения их стоимости в затраты на выпуск продукции.

Годовая величина амортизационных отчислений находится по следующей формуле:

Аг = (Фб -Фл) : Тсл (1.1)

где Фб, Фл – соответственно балансовая и ликвидационная (остаточная) стоимость основных фондов, руб.;

Тсл – срок службы основных фондов, лет.

3. Норма амортизации, то есть установленный в процентах от балансовой стоимости размер амортизации за определенный период по конкретному виду основных фондов (Н, %). Расчет выполняется по формуле:

|

Н |

= |

Сперв -Сликв Т × Сперв |

× |

100% (1.2) |

или

|

Н |

= |

Аг |

× |

100% (1.3) |

|

Сперв |

где Сперв – первоначальная стоимость данного вида основных средств, руб.;

Сликв – ликвидационная стоимость данного вида основных средств, руб.;

Т – срок полезного использования, лет.;

Аг - годовая величина амортизационных отчислений.

По установленным нормам амортизационные отчисления включаются в себестоимость готовой продукции.

4. Величина фондоотдачи оборудования (Фотд) рассчитывается по формуле:

Фотд = ВП: Сср (1.4)

где ВП – годовой объем выпуска валовой продукции, руб.;

ОФср.год – среднегодовая стоимость основных фондов, руб.

5. Среднегодовая стоимость основных фондов вычисляется по формуле:

Сср = Снг + Свв × н1:12 – Свыб × н2:12 (1.5)

где Снг – стоимость основных фондов на начало года, руб;

Свв – стоимость введенных основных фондов, руб;

Свыб – стоимость выбывших основных фондов, руб;

н1, н2 – количество месяцев функционирования введенных и выбывших основных фондов соответственно.

6. Фондоёмкость продукции – величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции:

Фем = Снг : ВП (1.6)

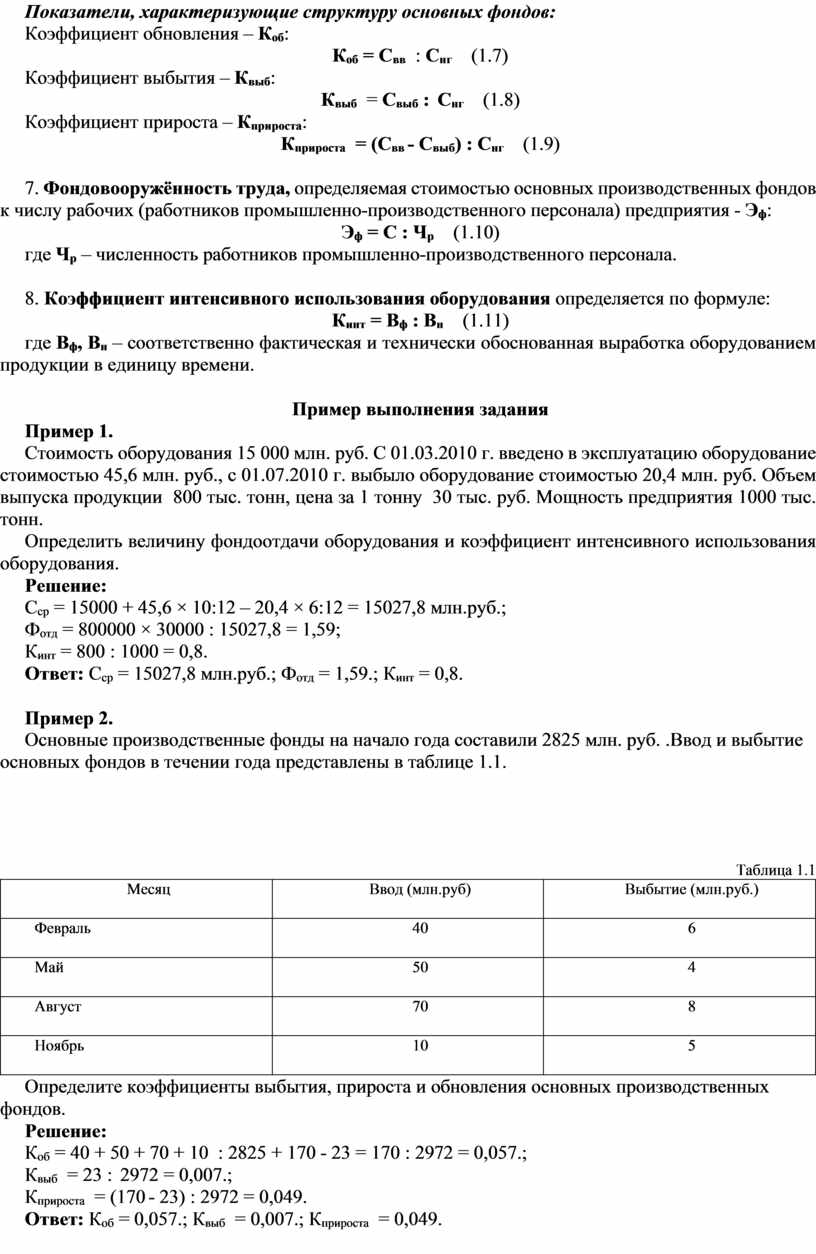

Показатели, характеризующие структуру основных фондов:

Коэффициент обновления – Коб:

Коб = Свв : Снг (1.7)

Коэффициент выбытия – Квыб:

Квыб = Свыб : Снг (1.8)

Коэффициент прироста – Кприроста:

Кприроста = (Свв - Свыб) : Снг (1.9)

7. Фондовооружённость труда, определяемая стоимостью основных производственных фондов к числу рабочих (работников промышленно-производственного персонала) предприятия - Эф:

Эф = С : Чр (1.10)

где Чр – численность работников промышленно-производственного персонала.

8. Коэффициент интенсивного использования оборудования определяется по формуле:

Кинт = Вф : Вн (1.11)

где Вф, Вн – соответственно фактическая и технически обоснованная выработка оборудованием продукции в единицу времени.

Пример выполнения задания

Пример 1.

Стоимость оборудования 15 000 млн. руб. С 01.03.2010 г. введено в эксплуатацию оборудование стоимостью 45,6 млн. руб., с 01.07.2010 г. выбыло оборудование стоимостью 20,4 млн. руб. Объем выпуска продукции 800 тыс. тонн, цена за 1 тонну 30 тыс. руб. Мощность предприятия 1000 тыс. тонн.

Определить величину фондоотдачи оборудования и коэффициент интенсивного использования оборудования.

Решение:

Сср = 15000 + 45,6 × 10:12 – 20,4 × 6:12 = 15027,8 млн.руб.;

Фотд = 800000 × 30000 : 15027,8 = 1,59;

Кинт = 800 : 1000 = 0,8.

Ответ: Сср = 15027,8 млн.руб.; Фотд = 1,59.; Кинт = 0,8.

Пример 2.

Основные производственные фонды на начало года составили 2825 млн. руб. .Ввод и выбытие основных фондов в течении года представлены в таблице 1.1.

Таблица 1.1

|

Месяц |

Ввод (млн.руб) |

Выбытие (млн.руб.) |

|

Февраль |

40 |

6 |

|

Май |

50 |

4 |

|

Август |

70 |

8 |

|

Ноябрь |

10 |

5 |

Определите коэффициенты выбытия, прироста и обновления основных производственных фондов.

Решение:

Коб = 40 + 50 + 70 + 10 : 2825 + 170 - 23 = 170 : 2972 = 0,057.;

Квыб = 23 : 2972 = 0,007.;

Кприроста = (170 - 23) : 2972 = 0,049.

Ответ: Коб = 0,057.; Квыб = 0,007.; Кприроста = 0,049.

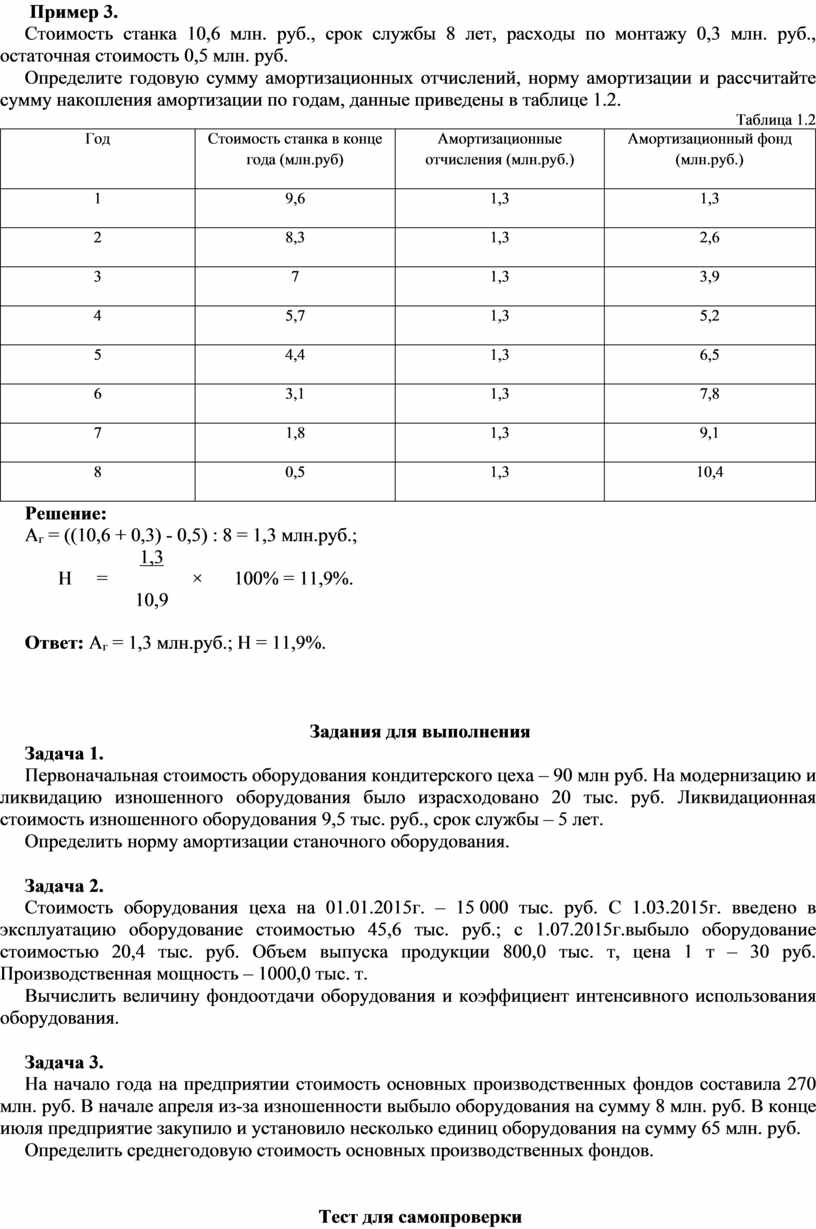

Пример 3.

Стоимость станка 10,6 млн. руб., срок службы 8 лет, расходы по монтажу 0,3 млн. руб., остаточная стоимость 0,5 млн. руб.

Определите годовую сумму амортизационных отчислений, норму амортизации и рассчитайте сумму накопления амортизации по годам, данные приведены в таблице 1.2.

Таблица 1.2

|

Год |

Стоимость станка в конце года (млн.руб) |

Амортизационные отчисления (млн.руб.) |

Амортизационный фонд (млн.руб.) |

|

1 |

9,6 |

1,3 |

1,3 |

|

2 |

8,3 |

1,3 |

2,6 |

|

3 |

7 |

1,3 |

3,9 |

|

4 |

5,7 |

1,3 |

5,2 |

|

5 |

4,4 |

1,3 |

6,5 |

|

6 |

3,1 |

1,3 |

7,8 |

|

7 |

1,8 |

1,3 |

9,1 |

|

8 |

0,5 |

1,3 |

10,4 |

Решение:

Аг = ((10,6 + 0,3) - 0,5) : 8 = 1,3 млн.руб.;

|

Н |

= |

1,3 |

× |

100% = 11,9%. |

|

10,9 |

Ответ: Аг = 1,3 млн.руб.; Н = 11,9%.

Задания для выполнения

Задача 1.

Первоначальная стоимость оборудования кондитерского цеха – 90 млн руб. На модернизацию и ликвидацию изношенного оборудования было израсходовано 20 тыс. руб. Ликвидационная стоимость изношенного оборудования 9,5 тыс. руб., срок службы – 5 лет.

Определить норму амортизации станочного оборудования.

Задача 2.

Стоимость оборудования цеха на 01.01.2015г. – 15 000 тыс. руб. С 1.03.2015г. введено в эксплуатацию оборудование стоимостью 45,6 тыс. руб.; с 1.07.2015г.выбыло оборудование стоимостью 20,4 тыс. руб. Объем выпуска продукции 800,0 тыс. т, цена 1 т – 30 руб. Производственная мощность – 1000,0 тыс. т.

Вычислить величину фондоотдачи оборудования и коэффициент интенсивного использования оборудования.

Задача 3.

На начало года на предприятии стоимость основных производственных фондов составила 270 млн. руб. В начале апреля из-за изношенности выбыло оборудования на сумму 8 млн. руб. В конце июля предприятие закупило и установило несколько единиц оборудования на сумму 65 млн. руб.

Определить среднегодовую стоимость основных производственных фондов.

Тест для самопроверки

1. Это стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов:

А) рыночная стоимость

Б) ликвидационная стоимость

В) остаточная стоимость

2. Данный метод начисления амортизации применяется к зданиям, сооружениям, передаточным устройствам и нематериальным активам, входящим в восьмую - десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов:

А) линейный метод

Б) нелинейный метод

В) метод ускоренной амортизации

3. Данный метод представляет собой быстрое перенесение цены объектов основного капитала на себестоимость продукции, производимой с их помощью:

А) линейный метод

Б) нелинейный метод

В) метод ускоренной амортизации

4. Показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции:

А) фондоемкость продукции

Б) фондовооруженность труда

В) среднегодовая стоимость основных фондов

5. Амортизация основных фондов – это:

А) стоимость оборудования

Б) перенесение стоимости основных фондов на себестоимость продукции

В) содержание основных фондов

6. Разница между первоначальной стоимостью основных фондов и стоимостью износа – это:

А) восстановительная стоимость

Б) ликвидационная стоимость

В) остаточная стоимость

7. Что из перечисленного входит в состав оборотных средств предприятия?

А) запасы сырья, материалов, топлива

Б) транспортные средства

В) вычислительная техника

8. Какие позиции характеризуют коэффициент оборачиваемости оборотных средств?

А) объем реализованной продукции в расчете на 1 руб. оборотных фондов

Б) количество оборотов оборотных средств за соответствующий период

В) продолжительность одного оборота оборотных средств

9. Эффективность использования оборотных средств характеризуют:

А) прибыль, рентабельность производства

Б) коэффициент оборачиваемости, средняя продолжительность одного оборота оборотных средств

В) уровень отдачи оборотных средств

10. Средства труда многократно используемые в процессе производства, постепенно изнашиваемые и переносящие свою стоимость на стоимость готовой продукции – это:

А) оборотные средства;

Б) оборотные фонды;

В) основные фонды

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.