Поделиться

Практическое занятие 5,7

1. Тема: 5-« Определение типа финансовой устойчивости предприятия»

7-«Расчет и оценка по данным баланса показателей, характеризующих финансовую устойчивость предприятия (Анализ финансовой устойчивости)».

2. Цель занятия: получение теоретических знаний и практических навыков анализа финансовой устойчивости предприятия..

3. Материальное обеспечение: тетради, ручки, карандаши.

4. Исходные данные: Индивидуальные задания.

5. Ход работы:

5.1. Рассмотреть методические указания по выполнению практической работе.

5.2. Проанализировать абсолютные показатели финансовой устойчивости.

5.3. Определить относительные показатели финансовой устойчивости.

5.4. Составить отчет.

6. Контрольные вопросы.

6.1. Дайте определение финансовой устойчивости.

6.2. Какова сущность и значение финансовой устойчивости?

6.3. Какие факторы влияют на финансовую устойчивость предприятия?

6.4. Как рассчитываются показатели наличия источников средств, что есть в предприятия, для формирования его запасов и затрат?

6.5. Как рассчитываются показатели обеспеченности запасов и затрат источниками их формирования?

6.6. Какие показатели характеризуют рыночную устойчивость предприятия?

7. Литература.

7.1 Базілінська О.Я. Фінансовий аналіз: теорія та практика: Навчальний посібник для студентів ВУЗів / О.Я. Базілінська. – К.: ЦУЛ, 2009. – 328 с.

7.2. Банк В. Р. Финансовый анализ: учеб. пособие / Банк В. Р., Банк С. В., Тараскина А. В. – М. : Проспект, 2009. – 347 с

7.3. Костырко Р. А. Финансовый анализ: Учеб. пособие / Костырко Р. А. – Харьков : Фактор, 2007. – 784 с

7.4. Фінансовий аналіз : навч. посіб. / [Буряк П.Ю., Васьківська К.В., Ясіновська І.Ф., Пасінович І.І]. – Л. : Вид. Ліга-Прес, 2011. – 308 с.

7.5. Цал-Цалко Ю. С. Фінансовий аналіз: Підручник для студентів вузів / Цал-Цалко Ю. С. – К.: ЦУЛ, 2008. – 566 с.

Методические указания по выполнению практических задач

Одна из важнейших характеристик финансового состояния предприятия -

стабильность его деятельности с позиции долгосрочной перспективы. Она связана прежде всего, с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

На устойчивость предприятия оказывают влияние различные факторы:

- положение предприятия на товарном рынке;

- производство дешевой продукции, пользующейся спросом;

- потенциал в деловом сотрудничестве;

- степень зависимости от внешних кредиторов и инвесторов;

- наличие платежеспособных дебиторов;

- эффективность хозяйственных и финансовых операций и др. В зависимости от влияния различных факторов можно выделить следующие виды устойчивости.

Внутренняя устойчивость - это общее финансовое состояние предприятия, при котором обеспечивается стабильно высокий результат его функционирования. В основе достижения такой устойчивости лежит принцип активного реагирования на изменения внутренних и внешних факторов.

Общая устойчивость - достигается движением денежных потоков, обеспечивают постоянное превышение поступления доходов над их расходами.

Финансовая устойчивость - определяется стабильным превышением доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и бесперебойный процесс производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

При проведении анализа основное внимание уделяется внутренним факторам, зависящие от деятельности предприятия, на который оно имеет возможность влиять, корректировать их воздействие и в определенной мере управлять ими.

Рассмотрим основные внутренние факторы.

Устойчивость предприятия прежде всего, зависит от состава и структуры выпускаемой продукции и оказываемых услуг в неразрывной связи с издержками производства. Причем важно соотношение между постоянными и переменными затратами.

Другим важным фактором финансовой устойчивости предприятия является оптимальный состав и структура активов, а также правильный выбор стратегии управления ими. Искусство управления текущими активами состоит в том, чтобы держать на счетах предприятия лишь минимально необходимую сумму ликвидных средств, которая нужна для текущей оперативной деятельности.

Значительным внутренним фактором финансовой устойчивости является состав и структура финансовых ресурсов, правильный выбор стратегии и тактики управления ими. Чем больше у предприятия собственных финансовых ресурсов, прежде всего прибыли, тем спокойнее оно может себя чувствовать. При этом важна не только общая масса прибыли, но и структура ее распределения, особенно та доля, что направляется на развитие производства.

Большое влияние на финансовую устойчивость предприятия оказывают средства, которые дополнительно мобилизуемые на рынке ссудных капиталов. Чем больше средств может привлечь предприятие, тем выше его финансовые возможности. Однако возрастает и финансовый риск - способно ли будет предприятие своевременно расплачиваться со своими кредиторами.

Кроме того, к внутренним факторам следует отнести компетенцию и профессионализм менеджеров предприятия, их умения учитывать изменения внутренней и внешней среды.

К внешним факторам относят влияние экономических условий хозяйствования, современную технику и технологию, платежеспособный спрос и уровень доходов потребителей, налоговую кредитную политику правительства, законодательные акты по контролю за деятельностью предприятия, внешнеэкономические связи, систему ценностей в обществе и др.

Влиять на эти факторы предприятие не в состоянии, оно лишь может адаптироваться к их влиянию.

Экономической сущностью финансовой устойчивости предприятия является обеспеченность его запасов и затрат различными видами источников финансирования.

Стоимость запасов и затрат (ЗВ) отражена во втором разделе актива баланса. Количественное значение данного показателя определяется суммированием данных по таких балансовых строках:

ЗВ = ряд.100+ряд.110+ряд.120+ряд.130+ряд.140

Для характеристики источников формирования материальных оборотных активов (запасов и затрат) используется несколько показателей, которые характеризуют виды источников:

1. Наличие собственных оборотных средств (Квлок):

Первый способ.

Квлок =Собственный капитал - Необоротные активы =ІП - ІА=с.380 - с.080

Второй способ.

(ІІА + ІІІА) - (ИИП + ІІІП + ІVП + VП) = (стр.260 +стр.270) -(стр430 +

стр.480 + стр.620 + стр.630.

2. Наличие собственного капитала и долгосрочных обязательств для формирования запасов и затрат - Квлдз (функционирующий капитал):

Квлдз= Собственный капитал + Долгосрочные обязательства - Необоротные

активы = ИП +ІІІП - ІА = стр. 380 +стр.480 - стр.080.

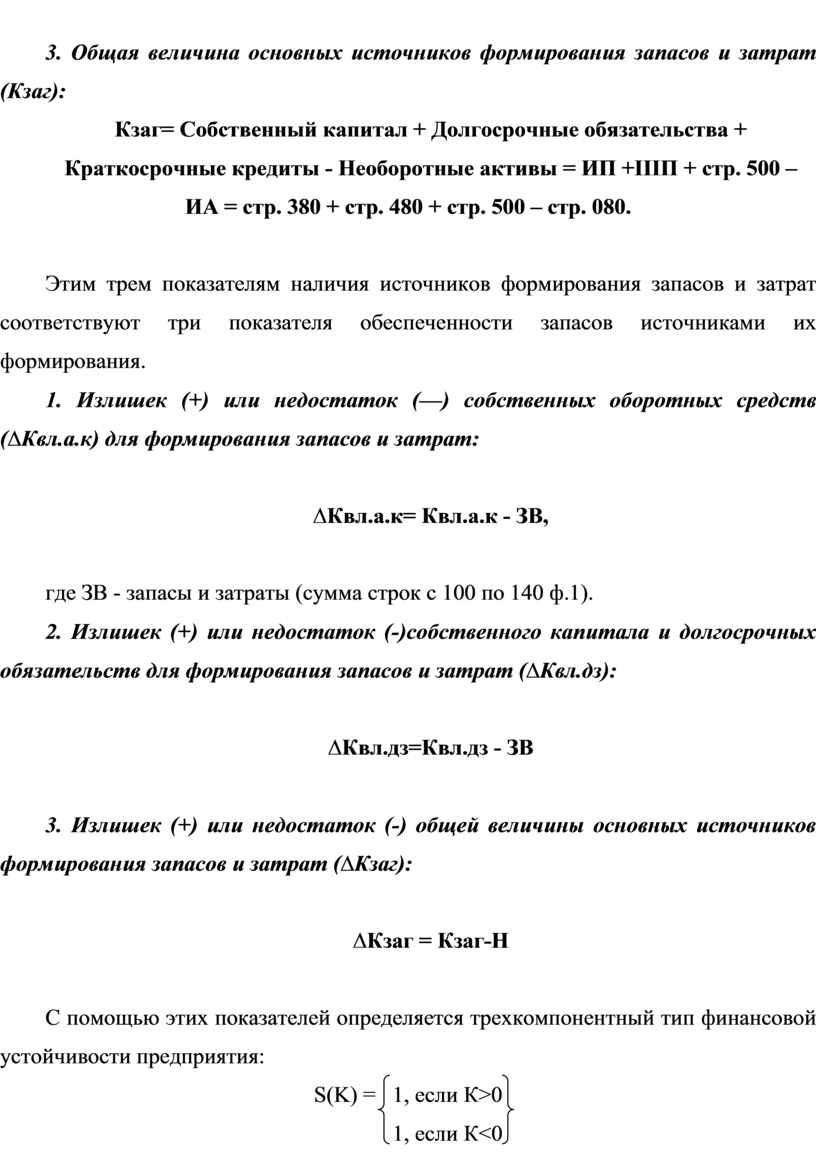

3. Общая величина основных источников формирования запасов и затрат (Кзаг):

Кзаг= Собственный капитал + Долгосрочные обязательства +

Краткосрочные кредиты - Необоротные активы = ИП +ІІІП + стр. 500 – ИА = стр. 380 + стр. 480 + стр. 500 – стр. 080.

Этим трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов источниками их формирования.

1. Излишек (+) или недостаток (—) собственных оборотных средств (∆Квл.а.к) для формирования запасов и затрат:

∆Квл.а.к= Квл.а.к - ЗВ,

где ЗВ - запасы и затраты (сумма строк с 100 по 140 ф.1).

2. Излишек (+) или недостаток (-)собственного капитала и долгосрочных обязательств для формирования запасов и затрат (∆Квл.дз):

∆Квл.дз=Квл.дз - ЗВ

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (∆Кзаг):

∆Кзаг = Кзаг-Н

С

помощью этих показателей определяется трехкомпонентный тип финансовой

устойчивости предприятия:

С

помощью этих показателей определяется трехкомпонентный тип финансовой

устойчивости предприятия:

S(K) = 1, если К>0

1, если К˂0

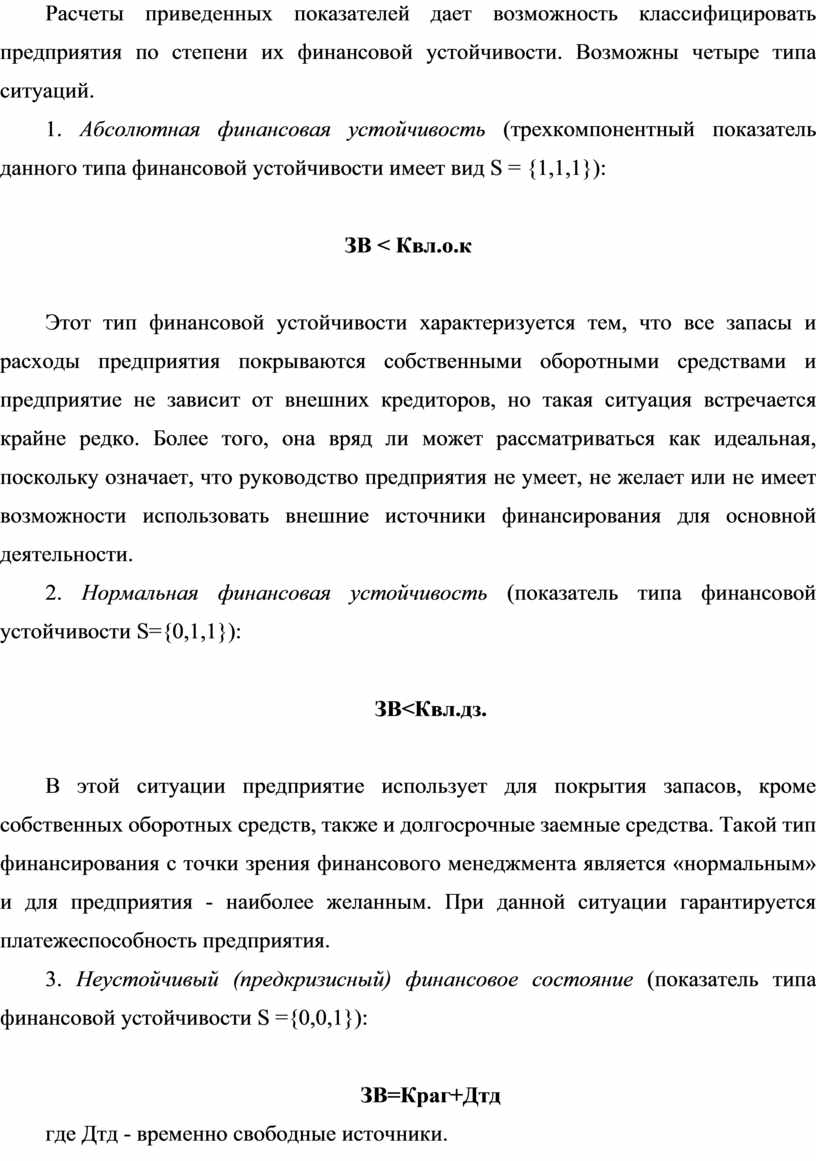

Расчеты приведенных показателей дает возможность классифицировать предприятия по степени их финансовой устойчивости. Возможны четыре типа ситуаций.

1. Абсолютная финансовая устойчивость (трехкомпонентный показатель данного типа финансовой устойчивости имеет вид S = {1,1,1}):

ЗВ < Квл.о.к

Этот тип финансовой устойчивости характеризуется тем, что все запасы и расходы предприятия покрываются собственными оборотными средствами и предприятие не зависит от внешних кредиторов, но такая ситуация встречается крайне редко. Более того, она вряд ли может рассматриваться как идеальная, поскольку означает, что руководство предприятия не умеет, не желает или не имеет возможности использовать внешние источники финансирования для основной деятельности.

2. Нормальная финансовая устойчивость (показатель типа финансовой устойчивости S={0,1,1}):

ЗВ<Квл.дз.

В этой ситуации предприятие использует для покрытия запасов, кроме собственных оборотных средств, также и долгосрочные заемные средства. Такой тип финансирования с точки зрения финансового менеджмента является «нормальным» и для предприятия - наиболее желанным. При данной ситуации гарантируется платежеспособность предприятия.

3. Неустойчивый (предкризисный) финансовое состояние (показатель типа финансовой устойчивости S ={0,0,1}):

ЗВ=Краг+Дтд

где Дтд - временно свободные источники.

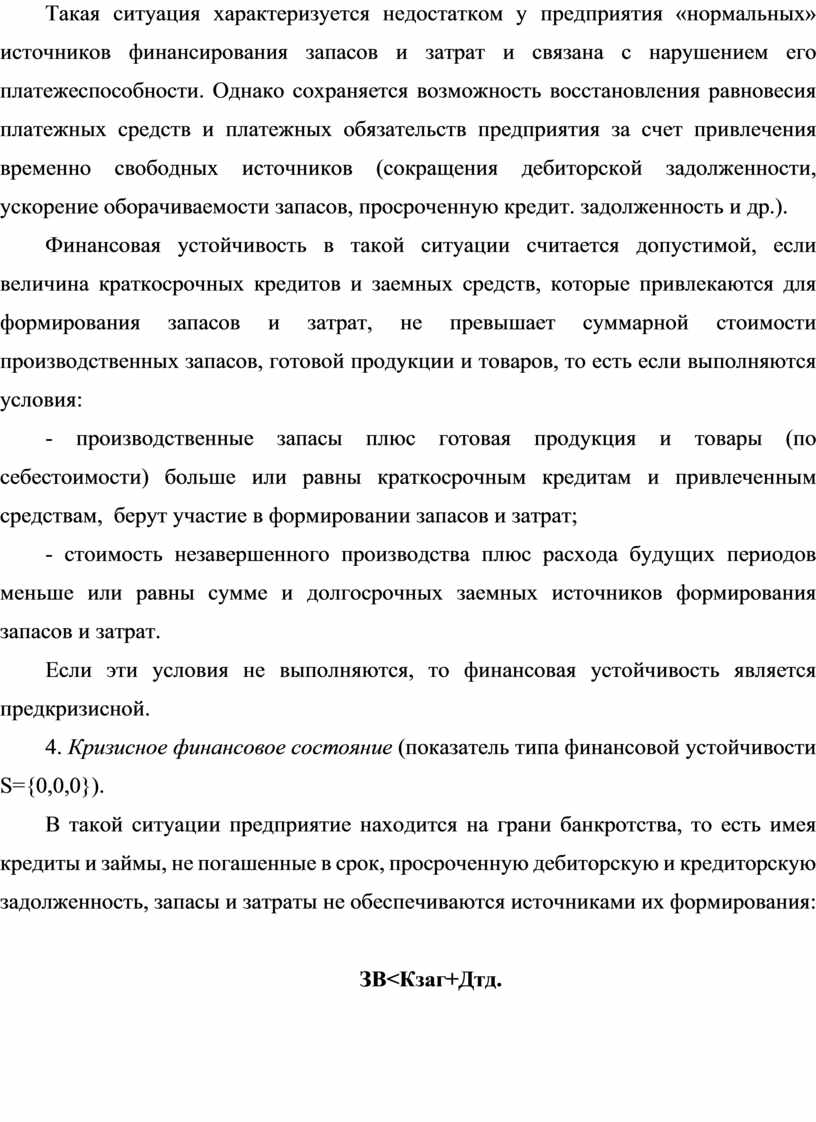

Такая ситуация характеризуется недостатком у предприятия «нормальных» источников финансирования запасов и затрат и связана с нарушением его платежеспособности. Однако сохраняется возможность восстановления равновесия платежных средств и платежных обязательств предприятия за счет привлечения временно свободных источников (сокращения дебиторской задолженности, ускорение оборачиваемости запасов, просроченную кредит. задолженность и др.).

Финансовая устойчивость в такой ситуации считается допустимой, если величина краткосрочных кредитов и заемных средств, которые привлекаются для формирования запасов и затрат, не превышает суммарной стоимости производственных запасов, готовой продукции и товаров, то есть если выполняются условия:

- производственные запасы плюс готовая продукция и товары (по себестоимости) больше или равны краткосрочным кредитам и привлеченным средствам, берут участие в формировании запасов и затрат;

- стоимость незавершенного производства плюс расхода будущих периодов меньше или равны сумме и долгосрочных заемных источников формирования запасов и затрат.

Если эти условия не выполняются, то финансовая устойчивость является предкризисной.

4. Кризисное финансовое состояние (показатель типа финансовой устойчивости S={0,0,0}).

В такой ситуации предприятие находится на грани банкротства, то есть имея кредиты и займы, не погашенные в срок, просроченную дебиторскую и кредиторскую задолженность, запасы и затраты не обеспечиваются источниками их формирования:

ЗВ<Кзаг+Дтд.

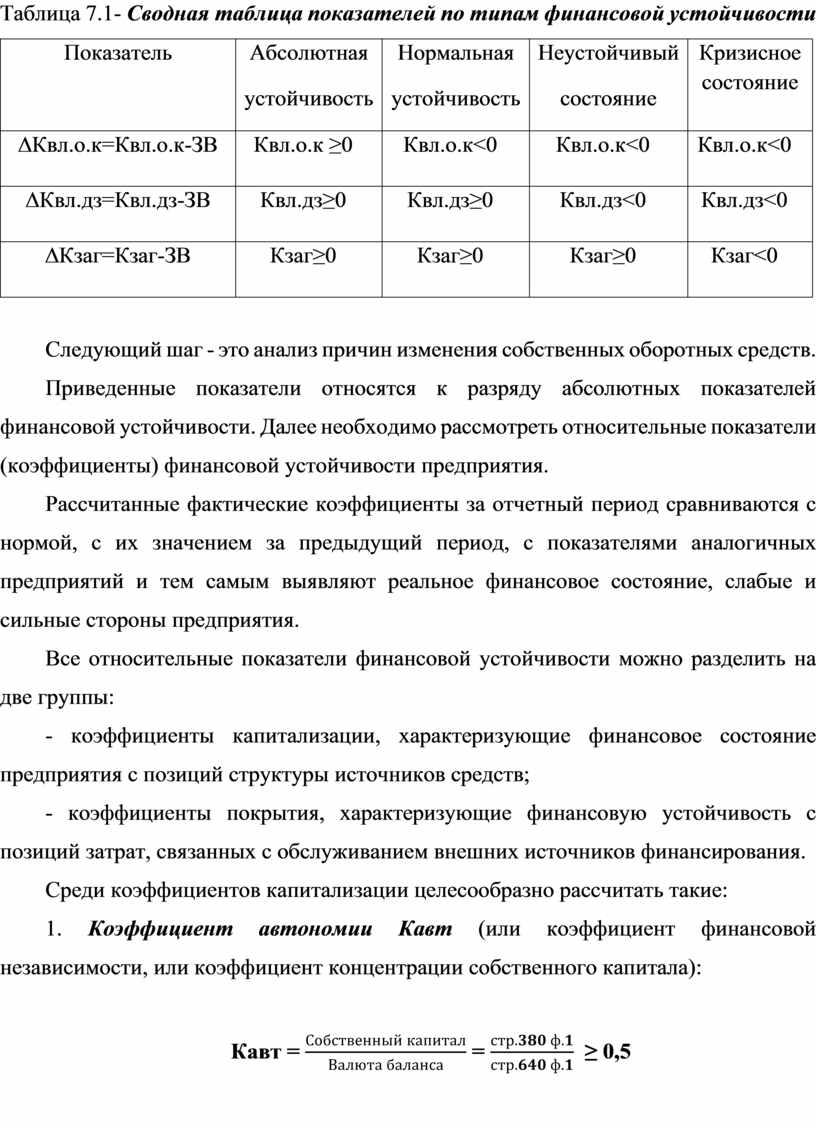

Таблица 7.1- Сводная таблица показателей по типам финансовой устойчивости

|

Показатель |

Абсолютная устойчивость |

Нормальная устойчивость |

Неустойчивый состояние |

Кризисное состояние |

|

∆Квл.о.к=Квл.о.к-ЗВ |

Квл.о.к ≥0 |

Квл.о.к<0 |

Квл.о.к<0 |

Квл.о.к<0 |

|

∆Квл.дз=Квл.дз-ЗВ |

Квл.дз≥0 |

Квл.дз≥0 |

Квл.дз<0 |

Квл.дз<0 |

|

∆Кзаг=Кзаг-ЗВ |

Кзаг≥0 |

Кзаг≥0 |

Кзаг≥0 |

Кзаг<0 |

Следующий шаг - это анализ причин изменения собственных оборотных средств.

Приведенные показатели относятся к разряду абсолютных показателей финансовой устойчивости. Далее необходимо рассмотреть относительные показатели (коэффициенты) финансовой устойчивости предприятия.

Рассчитанные фактические коэффициенты за отчетный период сравниваются с нормой, с их значением за предыдущий период, с показателями аналогичных предприятий и тем самым выявляют реальное финансовое состояние, слабые и сильные стороны предприятия.

Все относительные показатели финансовой устойчивости можно разделить на две группы:

- коэффициенты капитализации, характеризующие финансовое состояние предприятия с позиций структуры источников средств;

- коэффициенты покрытия, характеризующие финансовую устойчивость с позиций затрат, связанных с обслуживанием внешних источников финансирования.

Среди коэффициентов капитализации целесообразно рассчитать такие:

1. Коэффициент автономии Кавт (или коэффициент финансовой независимости, или коэффициент концентрации собственного капитала):

Кавт

= ![]() =

= ![]() ≥ 0,5

≥ 0,5

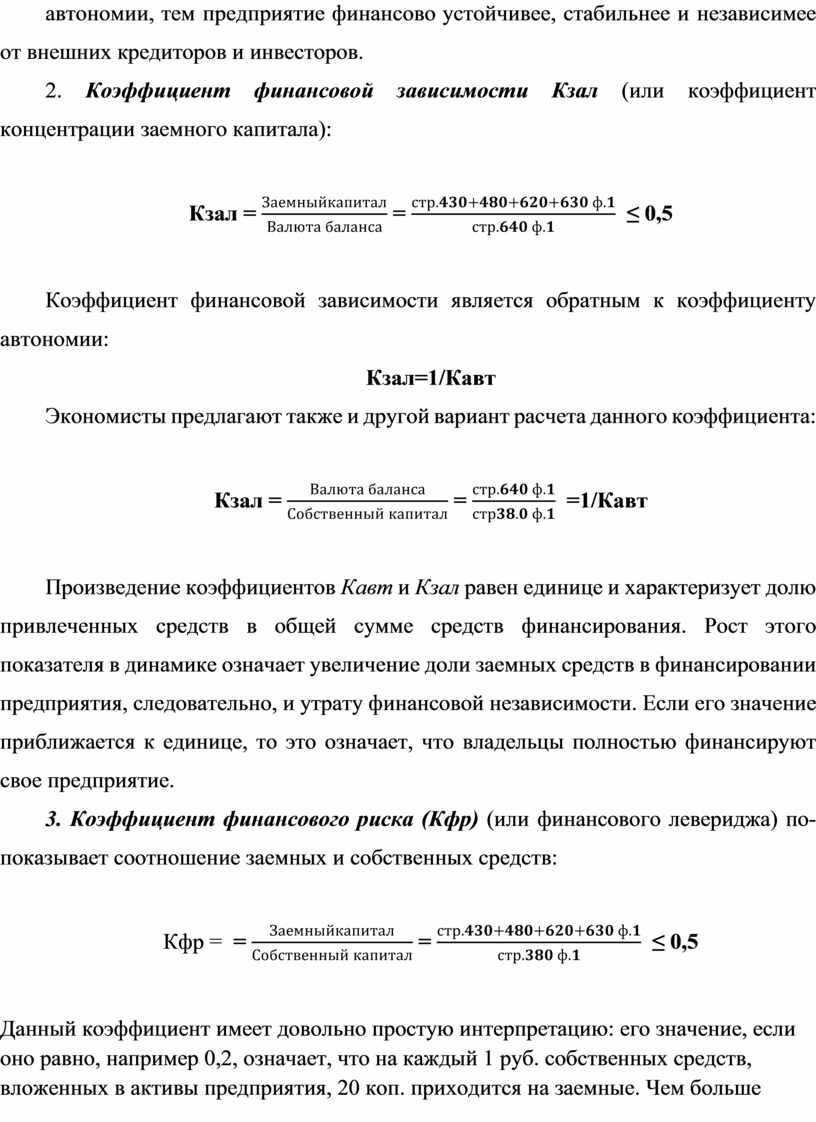

Этот коэффициент характеризует долю собственного капитала в общей сумме средств, авансированных в его деятельность. Чем выше значение коэффициента автономии, тем предприятие финансово устойчивее, стабильнее и независимее от внешних кредиторов и инвесторов.

2. Коэффициент финансовой зависимости Кзал (или коэффициент концентрации заемного капитала):

Кзал

= ![]() =

= ![]() ≤ 0,5

≤ 0,5

Коэффициент финансовой зависимости является обратным к коэффициенту автономии:

Кзал=1/Кавт

Экономисты предлагают также и другой вариант расчета данного коэффициента:

Кзал

= ![]() =

= ![]() =1/Кавт

=1/Кавт

Произведение коэффициентов Кавт и Кзал равен единице и характеризует долю привлеченных средств в общей сумме средств финансирования. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия, следовательно, и утрату финансовой независимости. Если его значение приближается к единице, то это означает, что владельцы полностью финансируют свое предприятие.

3. Коэффициент финансового риска (Кфр) (или финансового левериджа) по- показывает соотношение заемных и собственных средств:

Кфр = = ![]() =

= ![]() ≤ 0,5

≤ 0,5

Данный коэффициент имеет довольно простую интерпретацию: его значение, если оно равно, например 0,2, означает, что на каждый 1 руб. собственных средств, вложенных в активы предприятия, 20 коп. приходится на заемные. Чем больше значение показателя, тем выше риск акционеров, потому что в случае невыполнения обязательств возрастает возможность банкротства предприятия.

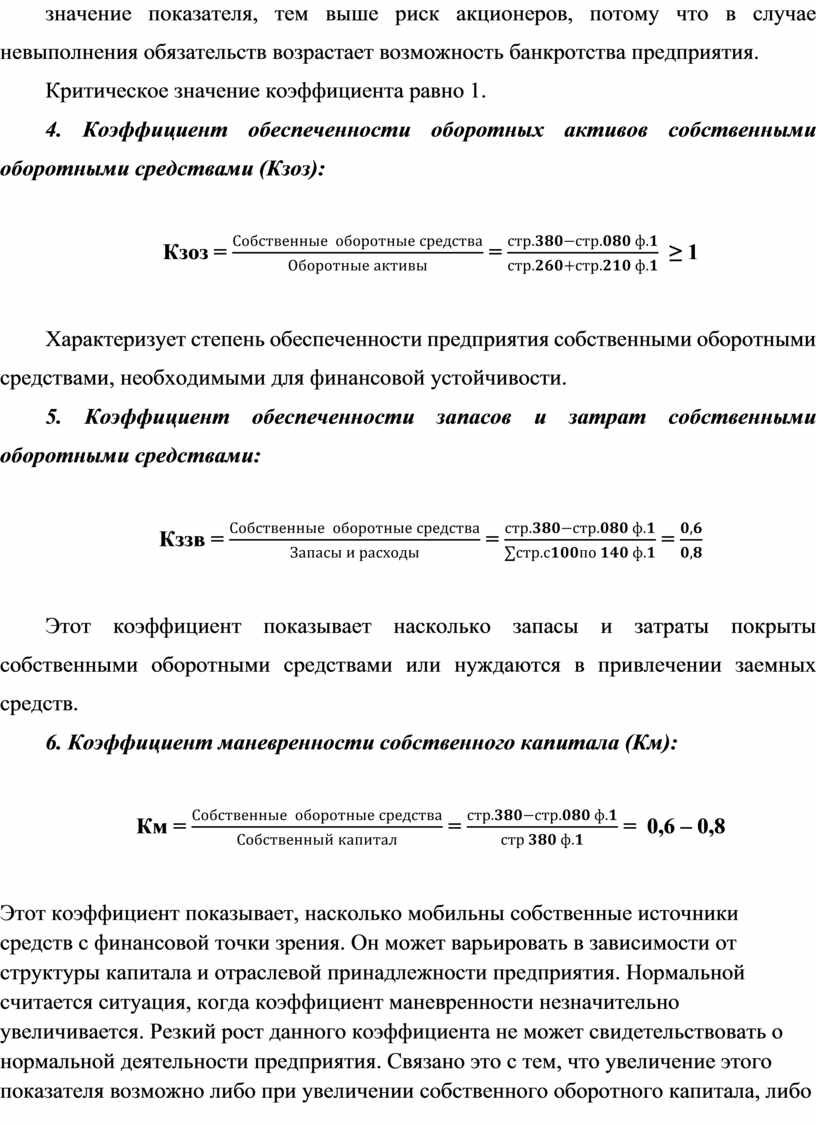

Критическое значение коэффициента равно 1.

4. Коэффициент обеспеченности оборотных активов собственными оборотными средствами (Кзоз):

Кзоз

= ![]() =

= ![]() ≥ 1

≥ 1

Характеризует степень обеспеченности предприятия собственными оборотными средствами, необходимыми для финансовой устойчивости.

5. Коэффициент обеспеченности запасов и затрат собственными оборотными средствами:

Кззв

= ![]() =

= ![]() =

= ![]()

Этот коэффициент показывает насколько запасы и затраты покрыты собственными оборотными средствами или нуждаются в привлечении заемных средств.

6. Коэффициент маневренности собственного капитала (Км):

Км

= ![]() =

= ![]() =

= ![]() 0,6 – 0,8

0,6 – 0,8

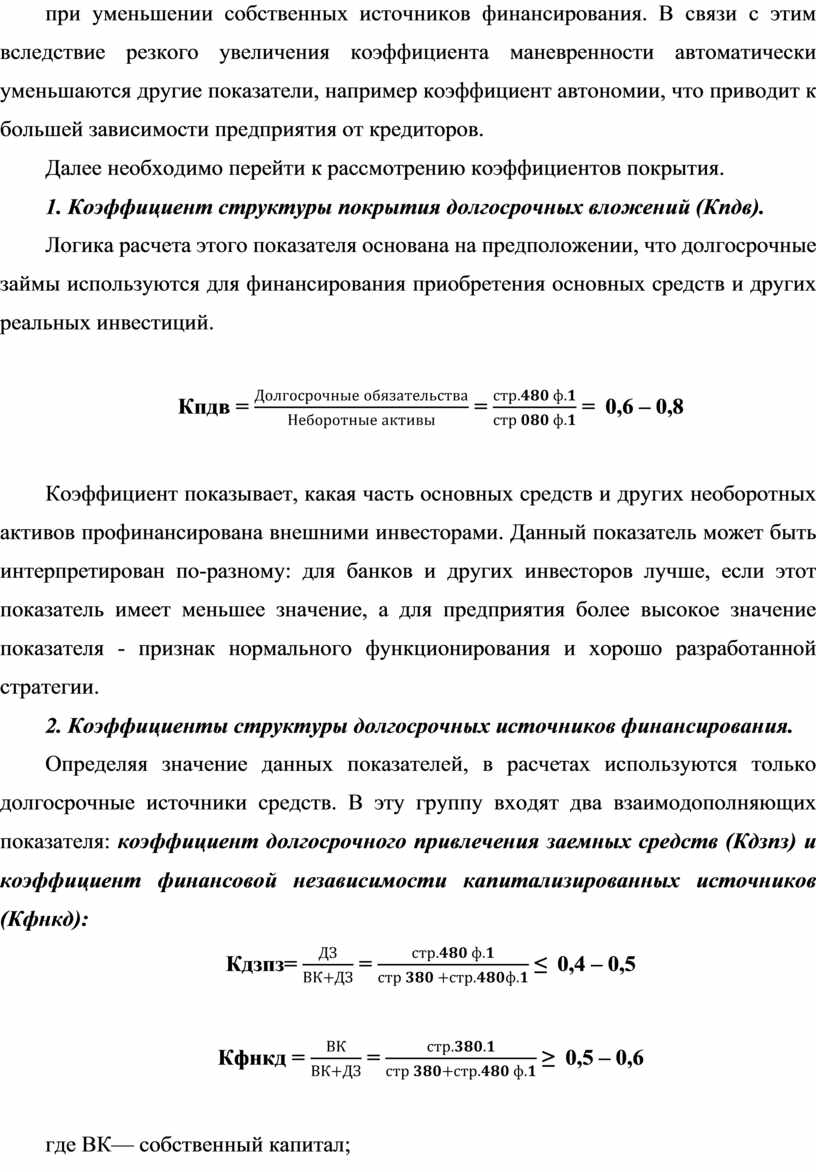

Этот коэффициент показывает, насколько мобильны собственные источники средств с финансовой точки зрения. Он может варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия. Нормальной считается ситуация, когда коэффициент маневренности незначительно увеличивается. Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия. Связано это с тем, что увеличение этого показателя возможно либо при увеличении собственного оборотного капитала, либо при уменьшении собственных источников финансирования. В связи с этим вследствие резкого увеличения коэффициента маневренности автоматически уменьшаются другие показатели, например коэффициент автономии, что приводит к большей зависимости предприятия от кредиторов.

Далее необходимо перейти к рассмотрению коэффициентов покрытия.

1. Коэффициент структуры покрытия долгосрочных вложений (Кпдв).

Логика расчета этого показателя основана на предположении, что долгосрочные займы используются для финансирования приобретения основных средств и других реальных инвестиций.

Кпдв

= ![]() =

= ![]() =

= ![]() 0,6 – 0,8

0,6 – 0,8

Коэффициент показывает, какая часть основных средств и других необоротных активов профинансирована внешними инвесторами. Данный показатель может быть интерпретирован по-разному: для банков и других инвесторов лучше, если этот показатель имеет меньшее значение, а для предприятия более высокое значение показателя - признак нормального функционирования и хорошо разработанной стратегии.

2. Коэффициенты структуры долгосрочных источников финансирования.

Определяя значение данных показателей, в расчетах используются только долгосрочные источники средств. В эту группу входят два взаимодополняющих показателя: коэффициент долгосрочного привлечения заемных средств (Кдзпз) и коэффициент финансовой независимости капитализированных источников (Кфнкд):

Кдзпз=

![]() =

= ![]() ≤

≤ ![]() 0,4 – 0,5

0,4 – 0,5

Кфнкд

= ![]() =

= ![]() ≥

≥ ![]() 0,5 – 0,6

0,5 – 0,6

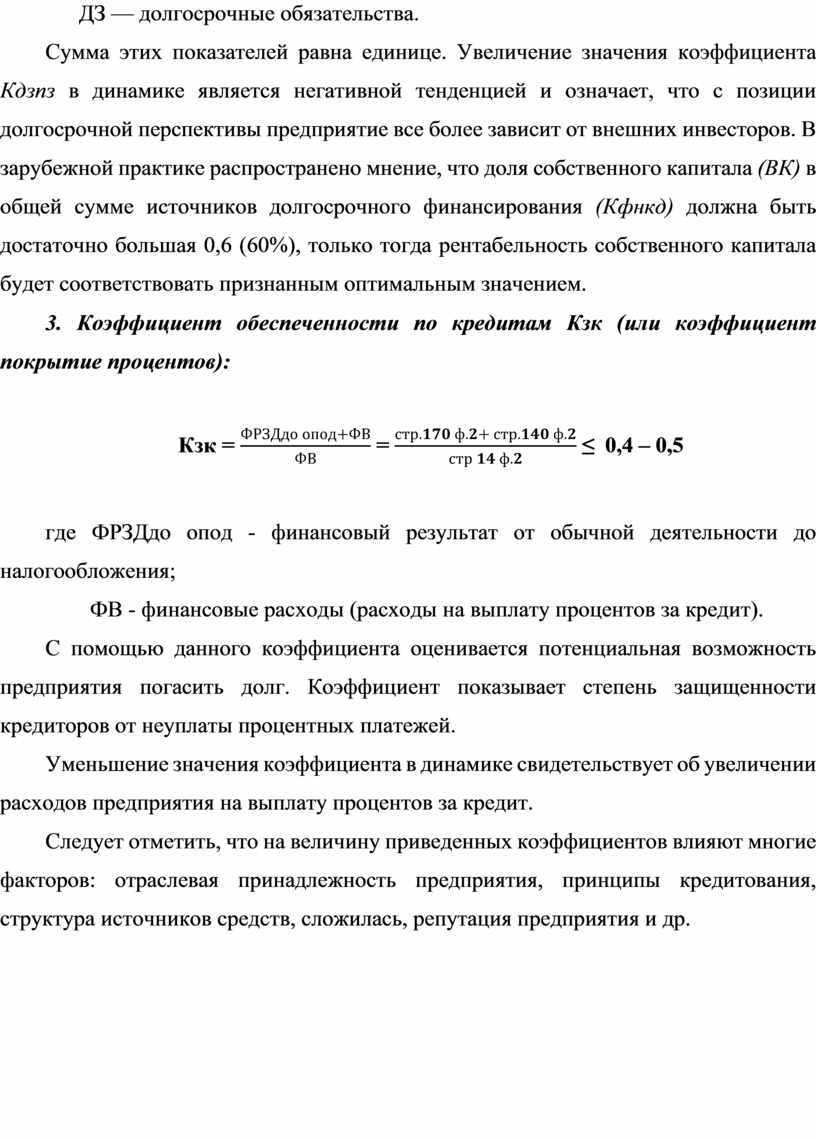

где ВК— собственный капитал;

ДЗ — долгосрочные обязательства.

Сумма этих показателей равна единице. Увеличение значения коэффициента Кдзпз в динамике является негативной тенденцией и означает, что с позиции долгосрочной перспективы предприятие все более зависит от внешних инвесторов. В зарубежной практике распространено мнение, что доля собственного капитала (ВК) в общей сумме источников долгосрочного финансирования (Кфнкд) должна быть достаточно большая 0,6 (60%), только тогда рентабельность собственного капитала будет соответствовать признанным оптимальным значением.

3. Коэффициент обеспеченности по кредитам Кзк (или коэффициент покрытие процентов):

Кзк

= ![]() =

= ![]() ≤

≤ ![]() 0,4 – 0,5

0,4 – 0,5

где ФРЗДдо опод - финансовый результат от обычной деятельности до налогообложения;

ФВ - финансовые расходы (расходы на выплату процентов за кредит).

С помощью данного коэффициента оценивается потенциальная возможность предприятия погасить долг. Коэффициент показывает степень защищенности кредиторов от неуплаты процентных платежей.

Уменьшение значения коэффициента в динамике свидетельствует об увеличении расходов предприятия на выплату процентов за кредит.

Следует отметить, что на величину приведенных коэффициентов влияют многие факторов: отраслевая принадлежность предприятия, принципы кредитования, структура источников средств, сложилась, репутация предприятия и др.

Практические задания

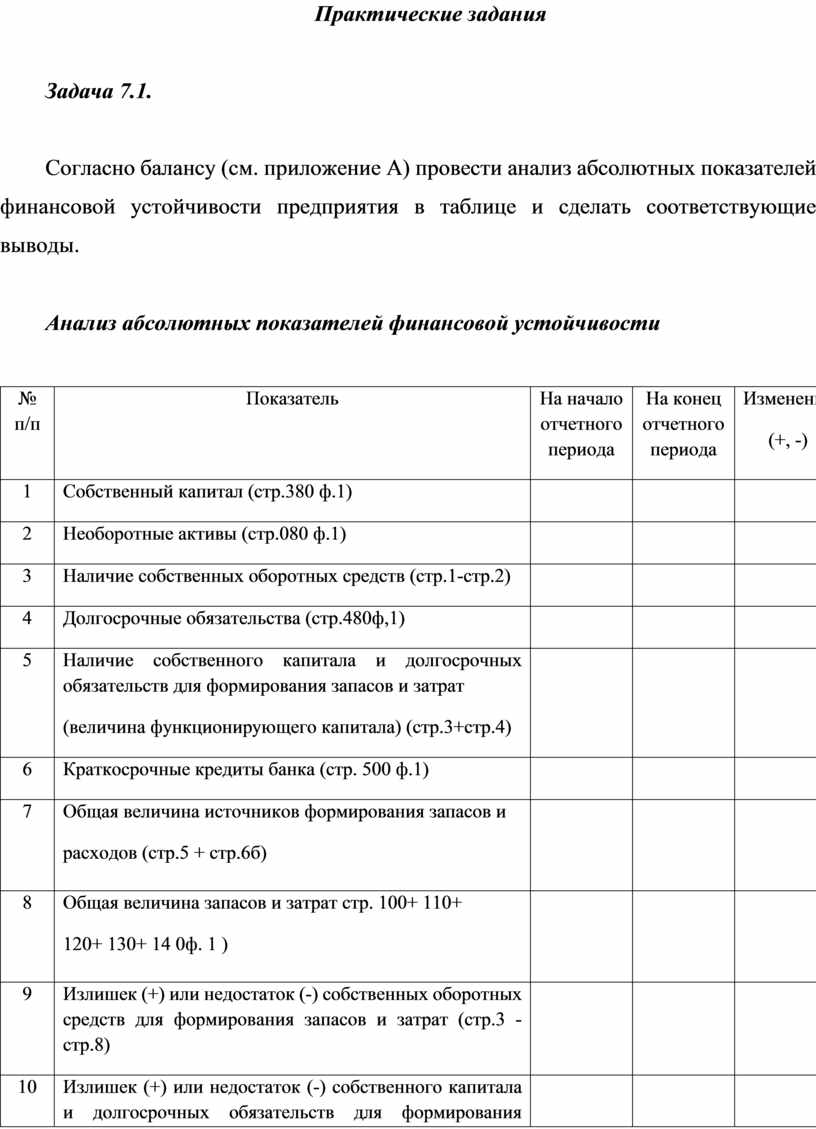

Задача 7.1.

Согласно балансу (см. приложение А) провести анализ абсолютных показателей финансовой устойчивости предприятия в таблице и сделать соответствующие выводы.

Анализ абсолютных показателей финансовой устойчивости

|

№ п/п |

Показатель |

На начало отчетного периода |

На конец отчетного периода |

Изменения (+, -) |

|

1 |

Собственный капитал (стр.380 ф.1) |

|

|

|

|

2 |

Необоротные активы (стр.080 ф.1) |

|

|

|

|

3 |

Наличие собственных оборотных средств (стр.1-стр.2) |

|

|

|

|

4 |

Долгосрочные обязательства (стр.480ф,1) |

|

|

|

|

5 |

Наличие собственного капитала и долгосрочных обязательств для формирования запасов и затрат (величина функционирующего капитала) (стр.3+стр.4) |

|

|

|

|

6 |

Краткосрочные кредиты банка (стр. 500 ф.1) |

|

|

|

|

7

|

Общая величина источников формирования запасов и расходов (стр.5 + стр.6б) |

|

|

|

|

8

|

Общая величина запасов и затрат стр. 100+ 110+ 120+ 130+ 14 0ф. 1 ) |

|

|

|

|

9

|

Излишек (+) или недостаток (-) собственных оборотных средств для формирования запасов и затрат (стр.3 -стр.8) |

|

|

|

|

10

|

Излишек (+) или недостаток (-) собственного капитала и долгосрочных обязательств для формирования запасов и затрат (стр.5 -стр.8 |

|

|

|

|

11 |

Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (стр.7 - стр.8) |

|

|

|

|

12 |

Трехкомпонентный показатель типа финансовой устойчивости (стр. 9, стр. 10, стр. 11) |

|

|

|

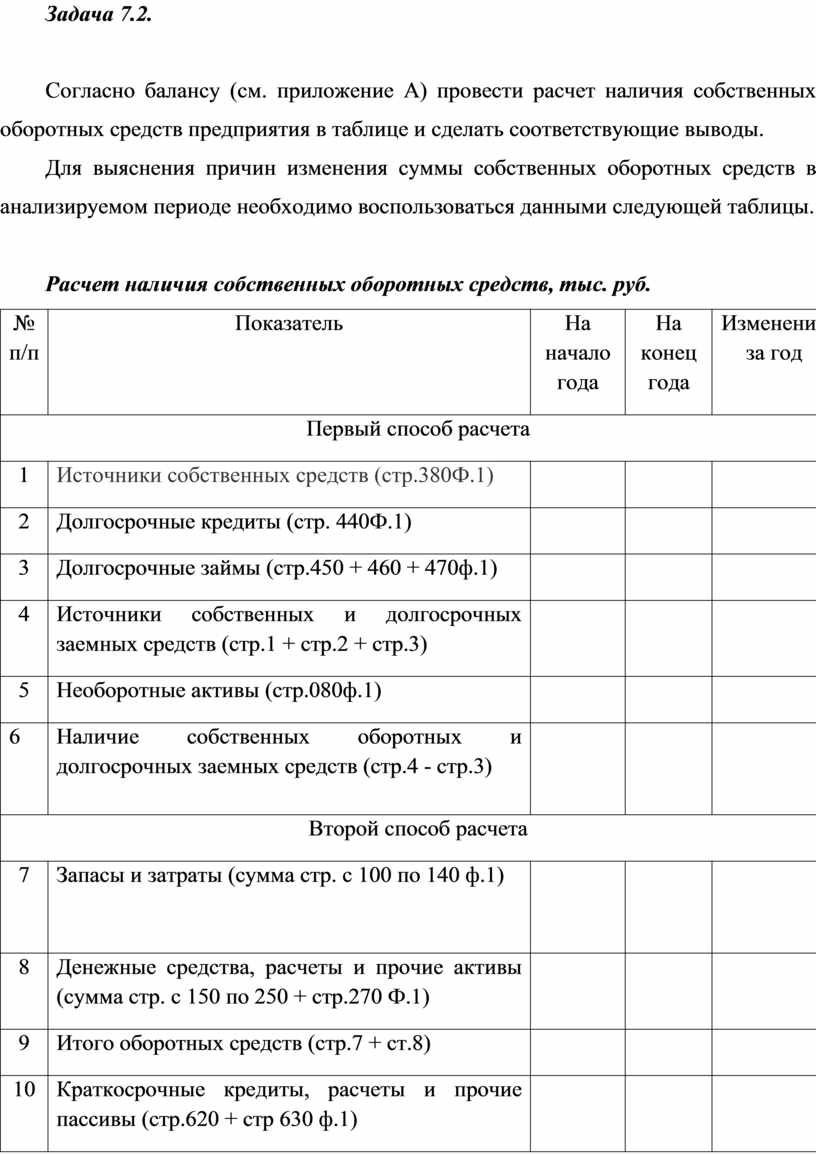

Задача 7.2.

Согласно балансу (см. приложение А) провести расчет наличия собственных оборотных средств предприятия в таблице и сделать соответствующие выводы.

Для выяснения причин изменения суммы собственных оборотных средств в анализируемом периоде необходимо воспользоваться данными следующей таблицы.

Расчет наличия собственных оборотных средств, тыс. руб.

|

№ п/п |

Показатель |

На начало года |

На конец года |

Изменения за год |

|

Первый способ расчета |

||||

|

1 |

Источники собственных средств (стр.380Ф.1) |

|

|

|

|

2 |

Долгосрочные кредиты (стр. 440Ф.1) |

|

|

|

|

3 |

Долгосрочные займы (стр.450 + 460 + 470ф.1) |

|

|

|

|

4 |

Источники собственных и долгосрочных заемных средств (стр.1 + стр.2 + стр.3) |

|

|

|

|

5 |

Необоротные активы (стр.080ф.1) |

|

|

|

|

6

|

Наличие собственных оборотных и долгосрочных заемных средств (стр.4 - стр.3) |

|

|

|

|

Второй способ расчета |

||||

|

7 |

Запасы и затраты (сумма стр. с 100 по 140 ф.1)

|

|

|

|

|

8 |

Денежные средства, расчеты и прочие активы (сумма стр. с 150 по 250 + стр.270 Ф.1) |

|

|

|

|

9 |

Итого оборотных средств (стр.7 + ст.8) |

|

|

|

|

10 |

Краткосрочные кредиты, расчеты и прочие пассивы (стр.620 + стр 630 ф.1) |

|

|

|

|

11 |

Наличие собственных оборотных средств (стр.9 - стр. 10) |

|

|

|

|

12 |

Удельный вес собственных оборотных средств в общей сумме оборотных средств, % (стр.6 или 11 : стр.9) |

|

|

|

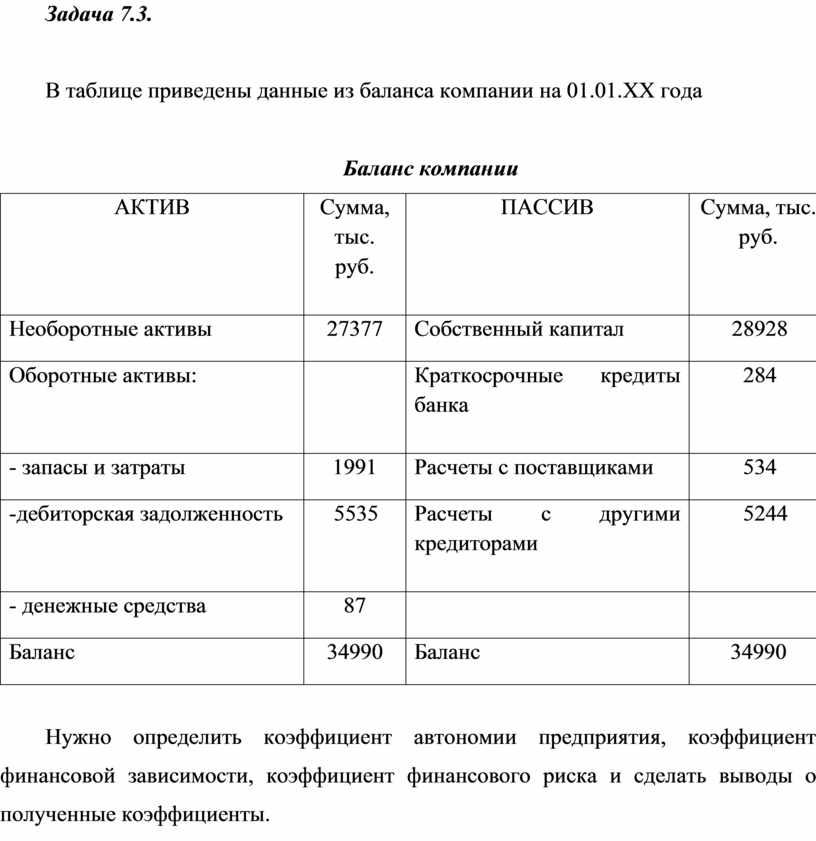

Задача 7.3.

В таблице приведены данные из баланса компании на 01.01.ХХ года

Баланс компании

|

АКТИВ |

Сумма, тыс. руб. |

ПАССИВ |

Сумма, тыс. руб.

|

|

Необоротные активы |

27377 |

Собственный капитал |

28928 |

|

Оборотные активы: |

|

Краткосрочные кредиты банка |

284

|

|

- запасы и затраты |

1991 |

Расчеты с поставщиками |

534 |

|

-дебиторская задолженность |

5535 |

Расчеты с другими кредиторами |

5244

|

|

- денежные средства |

87 |

|

|

|

Баланс |

34990 |

Баланс |

34990 |

Нужно определить коэффициент автономии предприятия, коэффициент финансовой зависимости, коэффициент финансового риска и сделать выводы о полученные коэффициенты.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.