Поделиться

Практическое занятие 20

1. Тема: «Анализ движения собственного капитала ».

2. Цель занятия: приобретение практических навыков анализа движения собственного капитала предприятия.

3. Материальное обеспечение: тетради, ручки, карандаши.

4. Исходные данные: Индивидуальные задания.

5. Ход работы:

5.1. Рассмотреть методические указания по выполнению практической работе.

5.2. Определение структуры собственного капитала и его движения.

5.3. Анализ динамики и структуры собственного капитала.

5.4. Составить отчет.

6. Контрольные вопросы.

6.1. Дайте определение структуре капитала предприятия.

6.2. Прокомментируйте содержание факторов, которые влияют на формирование структуры капитала предприятия.

6.4. Охарактеризовать показатели движения собственного капитала..

7. Литература.

7.1 Базілінська О.Я. Фінансовий аналіз: теорія та практика: Навчальний посібник для студентів ВУЗів / О.Я. Базілінська. – К.: ЦУЛ, 2009. – 328 с.

7.2. Банк В. Р. Финансовый анализ: учеб. пособие / Банк В. Р., Банк С. В., Тараскина А. В. – М. : Проспект, 2009. – 347 с

7.3. Костырко Р. А. Финансовый анализ: Учеб. пособие / Костырко Р. А. – Харьков : Фактор, 2007. – 784 с

7.4. Фінансовий аналіз : навч. посіб. / [Буряк П.Ю., Васьківська К.В., Ясіновська І.Ф., Пасінович І.І]. – Л. : Вид. Ліга-Прес, 2011. – 308 с.

7.5. Цал-Цалко Ю. С. Фінансовий аналіз: Підручник для студентів вузів / Цал-Цалко Ю. С. – К.: ЦУЛ, 2008. – 566 с.

Методические указания по выполнению практических задач

Структура капитала

предприятия - это соотношение между различными

источниками капитала (собственным и заемным), который используется для

долгосрочного финансирования инвестиционной деятельности предприятия.

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой самостоятельности и независимости предприятий. Однако нужно учитывать, что финансирование деятельности предприятий только за счет собственных средств не всегда выгодно для него. Если цены на финансовые ресурсы (акции, облигации) невысокие, а предприятие может обеспечить большую отдачу на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

При внутреннем анализе

финансового состояния предприятия необходимо

изучить динамику и структуру собственного капитала, выяснить

причины изменения отдельных составляющих капитала, дать оценку этим изменениям

за отчетный период.

При анализе динамики и

структуры собственного капитала предприятия,

представлен в І разделе пассива баланса, следует обратить внимание на долю и

абсолютное изменение нераспределенной прибыли и резервного капитала: увеличение

этих статей свидетельствует об эффективной работе предприятия, повышение

деловой активности, о расширении воспроизводства, и наоборот.

В связи с тем, что в

балансе информация о собственный капитал

отображается по состоянию на определенную дату, нет возможности проследить, по счет

каких источников формировался тот или иной элемент собственного капитала, а также

в каком направлении использован собственный капитал. Ответ на это вопрос можно

получить, читая информацию формы № 4 «Отчет о собственном капитал» (приложение

Г).

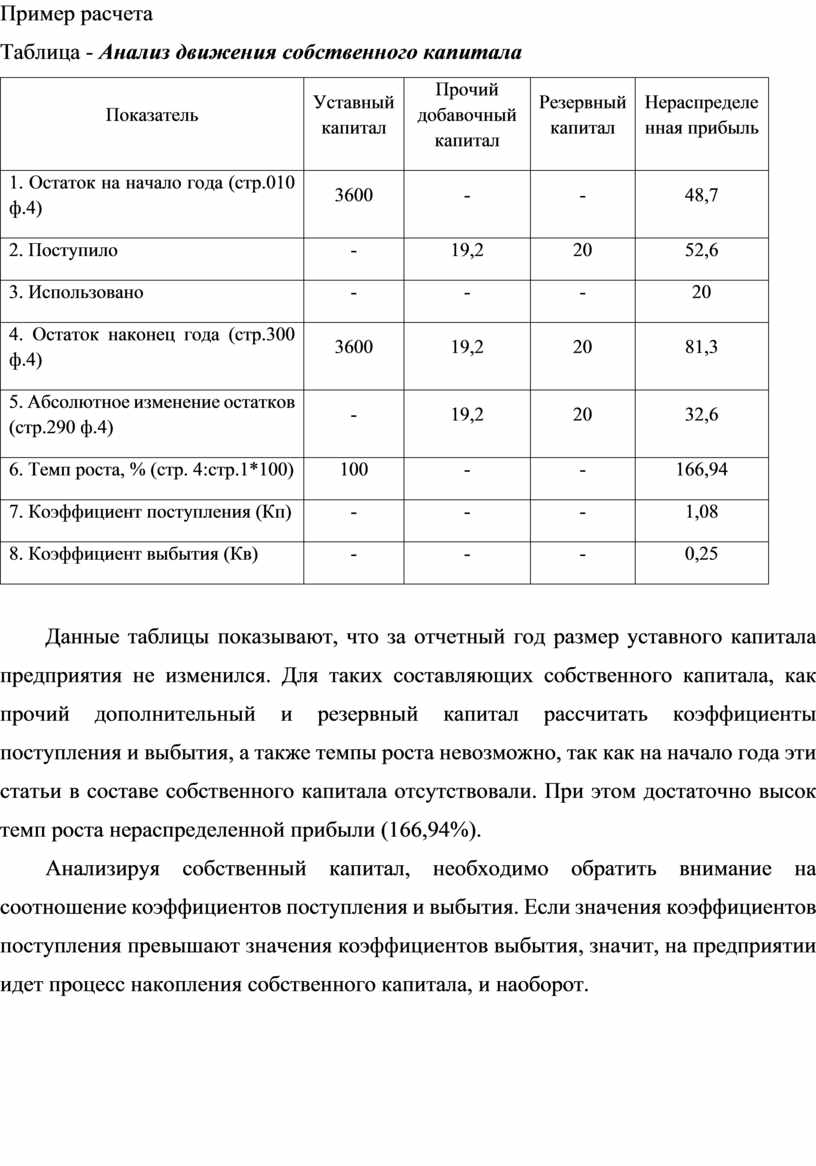

Пример расчета

Таблица - Анализ движения собственного капитала

|

Показатель |

Уставный капитал |

Прочий добавочный капитал |

Резервный капитал |

Нераспределенная прибыль |

|

1. Остаток на начало года (стр.010 ф.4) |

3600 |

- |

- |

48,7 |

|

2. Поступило |

- |

19,2 |

20 |

52,6 |

|

3. Использовано |

- |

- |

- |

20 |

|

4. Остаток наконец года (стр.300 ф.4) |

3600 |

19,2 |

20 |

81,3 |

|

5. Абсолютное изменение остатков (стр.290 ф.4) |

- |

19,2 |

20 |

32,6 |

|

6. Темп роста, % (стр. 4:стр.1*100) |

100 |

- |

- |

166,94 |

|

7. Коэффициент поступления (Кп) |

- |

- |

- |

1,08 |

|

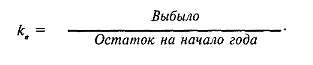

8. Коэффициент выбытия (Кв) |

- |

- |

- |

0,25 |

Данные таблицы показывают, что за отчетный год размер уставного капитала предприятия не изменился. Для таких составляющих собственного капитала, как прочий дополнительный и резервный капитал рассчитать коэффициенты поступления и выбытия, а также темпы роста невозможно, так как на начало года эти статьи в составе собственного капитала отсутствовали. При этом достаточно высок темп роста нераспределенной прибыли (166,94%).

Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и выбытия. Если значения коэффициентов поступления превышают значения коэффициентов выбытия, значит, на предприятии идет процесс накопления собственного капитала, и наоборот.

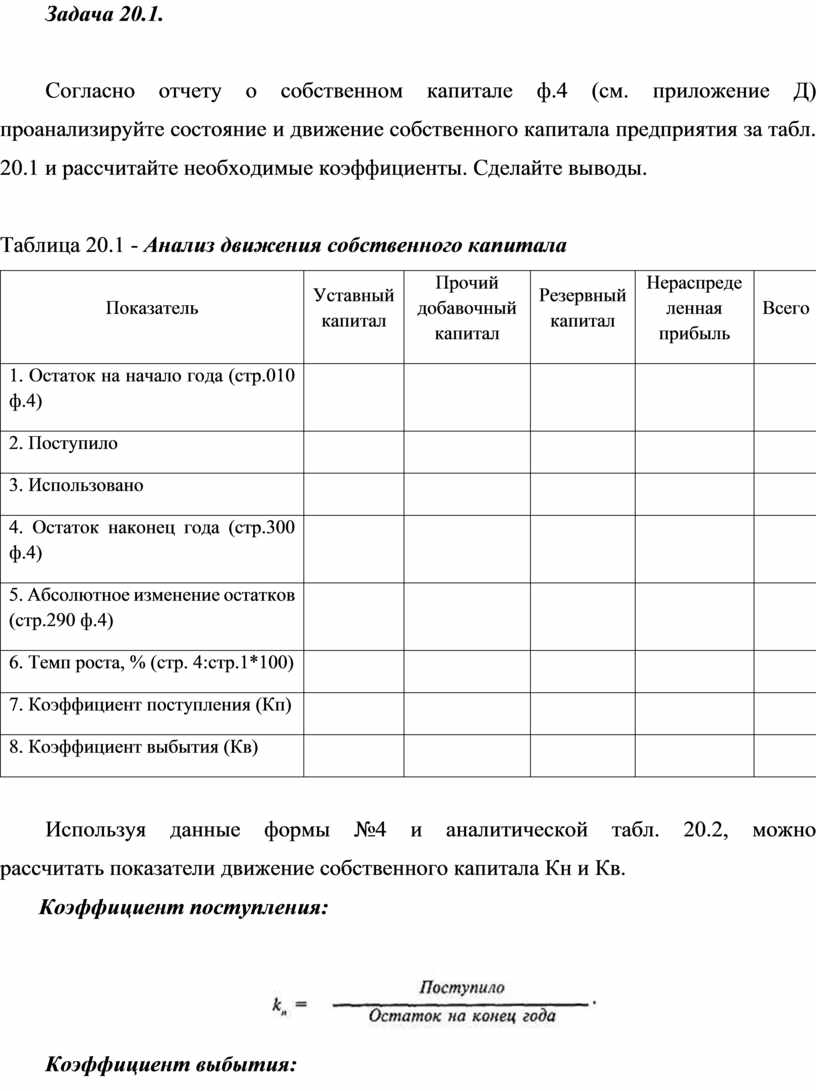

Задача 20.1.

Согласно отчету о собственном капитале ф.4 (см. приложение Д) проанализируйте состояние и движение собственного капитала предприятия за табл. 20.1 и рассчитайте необходимые коэффициенты. Сделайте выводы.

Таблица 20.1 - Анализ движения собственного капитала

|

Показатель |

Уставный капитал |

Прочий добавочный капитал |

Резервный капитал |

Нераспределенная прибыль |

Всего |

|

1. Остаток на начало года (стр.010 ф.4) |

|

|

|

|

|

|

2. Поступило |

|

|

|

|

|

|

3. Использовано |

|

|

|

|

|

|

4. Остаток наконец года (стр.300 ф.4) |

|

|

|

|

|

|

5. Абсолютное изменение остатков (стр.290 ф.4) |

|

|

|

|

|

|

6. Темп роста, % (стр. 4:стр.1*100) |

|

|

|

|

|

|

7. Коэффициент поступления (Кп) |

|

|

|

|

|

|

8. Коэффициент выбытия (Кв) |

|

|

|

|

|

Используя данные формы №4

и аналитической табл. 20.2, можно

рассчитать показатели движение собственного капитала Кн и Кв.

Коэффициент поступления:

Коэффициент выбытия:

Анализируя собственный

капитал, необходимо обратить внимание на

соотношение коэффициентов поступления и выбытия. Если значение

коэффициентов поступления превышают значения коэффициентов выбытия, то это означает,

что на предприятии происходит накопление собственного капитала, и наоборот.

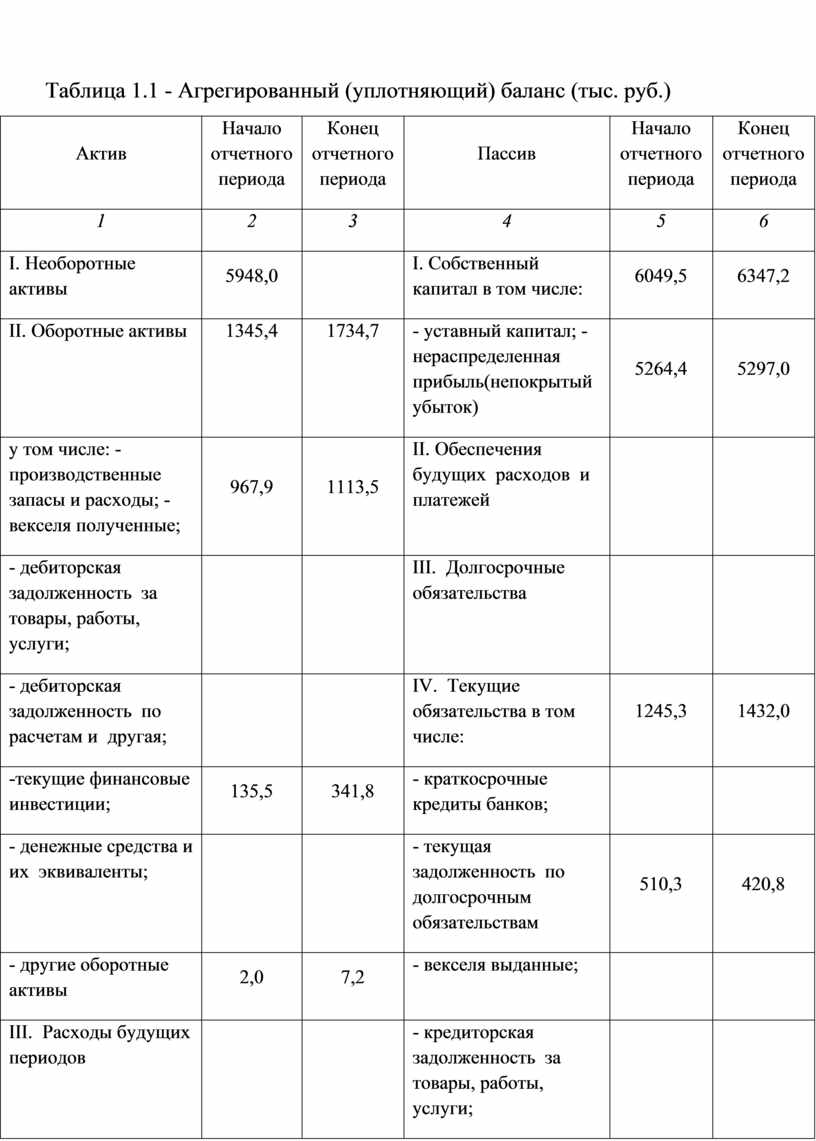

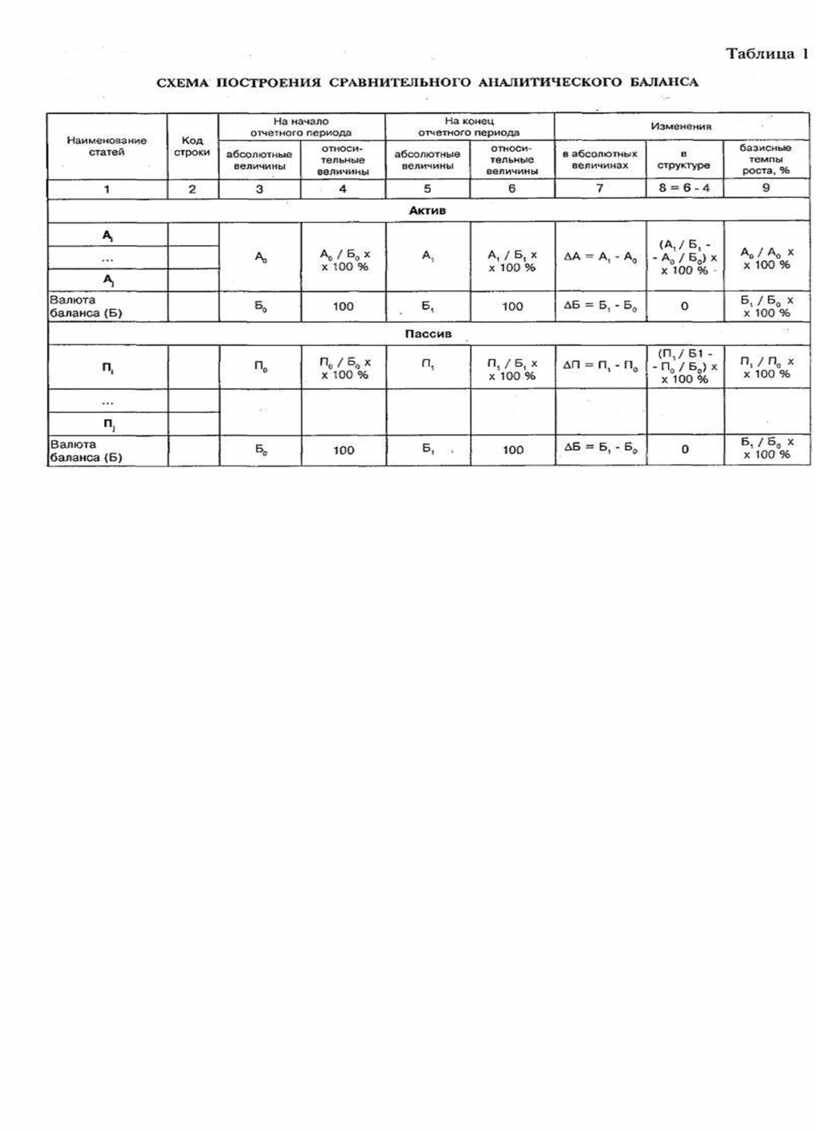

Таблица 1.1 - Агрегированный (уплотняющий) баланс (тыс. руб.)

|

Актив |

Начало отчетного периода |

Конец отчетного периода |

Пассив |

Начало отчетного периода |

Конец отчетного периода |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

І. Необоротные активы |

5948,0 |

|

І. Собственный капитал в том числе: |

6049,5 |

6347,2 |

|

II. Оборотные активы |

1345,4 |

1734,7 |

- уставный капитал; - нераспределенная прибыль(непокрытый убыток) |

5264,4 |

5297,0 |

|

у том числе: - производственные запасы и расходы; - векселя полученные; |

967,9 |

1113,5 |

II. Обеспечения будущих расходов и платежей |

|

|

|

- дебиторская задолженность за товары, работы, услуги; |

|

|

III. Долгосрочные обязательства |

|

|

|

- дебиторская задолженность по расчетам и другая; |

|

|

IV. Текущие обязательства в том числе: |

1245,3 |

1432,0 |

|

-текущие финансовые инвестиции; |

135,5 |

341,8 |

- краткосрочные кредиты банков; |

|

|

|

- денежные средства и их эквиваленты; |

|

|

- текущая задолженность по долгосрочным обязательствам |

510,3 |

420,8 |

|

- другие оборотные активы |

2,0 |

7,2 |

- векселя выданные; |

|

|

|

III. Расходы будущих периодов |

|

|

- кредиторская задолженность за товары, работы, услуги; |

|

|

|

|

|

|

- текущие обязательства по расчетам и др. |

336,8 |

470,5 |

|

|

1,4 |

2,3 |

V. Доходы будущих периодов |

398,2 |

540,7 |

|

Баланс |

7294,8 |

7779,2 |

Баланс |

7294,8 |

7779,2 |

Увеличение суммы баланса явление позитивное, уменьшение - негативное. Увеличение валюты баланса свидетельствует, как правило, о росте производственных возможностей предприятия. Но при этом необходимо учитывать фактор инфляции. Уменьшение валюты баланса означает спад в хозяйственной деятельности предприятия (снижение спроса на продукцию, нехватка сырья, материалов, и тому подобное). Нужно отметить, что валюта баланса отображает ориентировочную оценку суммы средств, которые есть в распоряжении предприятия. Эта оценка является учетной и не отображает реальную сумму средств, которые можно получить за имущество, например в случае ликвидации предприятия. Текущая «цена» активов зависит от рыночной конъюнктуры и может отклоняться в любой бок от отчетной, особенно в период инфляции. Для общей оценки динамики финансового состояния необходимо установить соотношение динамики баланса с динамикой объема производства, реализации продукции, а также прибыли предприятия.

Ускоренный темп роста объема производства, реализации продукции и прибыли, против темпа роста валюты баланса свидетельствует об улучшении использования средств предприятия. Отставание темпа роста этих показателей от темпов роста суммы баланса будет свидетельствовать об ухудшении использования средств предприятия. Для расчета темпов роста используются отчеты о производстве продукции, о прибылях и убытках, составленным баланс.

Данные ф. 1 и ф. 2 дают возможность во время чтения баланса сравнивать их с данными предыдущих периодов, с аналогичными показателями других предприятий, а также с общеупотребительными, стандартными значениями показателей: прибыли, выпущенной и реализованной продукции в расчете на один руб., среднегодовой (квартальной) стоимости имущества.

Методику общей оценки валюты баланса можно дополнить расчетом коэффициентов прироста валюты баланса, коэффициентов выручки, от реализации продукции, коэффициентов прироста прибыли, от реализации, прибыли от других видов деятельности предприятия. Эти коэффициенты также дают возможность сделать общую оценку финансового состояния предприятия.

Коэффициент прироста валюты баланса (Кб) определяется следующим образом:

(Кб)

= ![]() *100,

*100,

где Бср1, Бср0 - средняя величина имущества за отчетный и предыдущий периоды соответственно.

Коэффициент прироста выручки от реализации (KВр) определяется следующим образом:

(Кб)

= ![]() *100,

*100,

где Вр1, Вр0 - выручка от реализации продукции за отчетный и предыдущий периоды соответственно.

Если коэффициент прироста выручки от реализации больше чем коэффициент прироста имущества, то это свидетельствует об улучшении использования средств на предприятии в сравнении с предыдущим периодом, и наоборот.

Аналогично рассчитываются коэффициенты прироста прибыли от реализации и прироста прибыли от других видов деятельности.

В конце, кроме изменения валюты баланса в целом, необходимо проанализировать характер изменения отдельных статей баланса, то есть провести горизонтальный и вертикальный анализ баланса.

Горизонтальный анализ (см.табл.2.2) характеризует изменения показателей за отчетный период, а вертикальный (см.табл.2.3) - удельный вес показателей в общем итоге (валюте) баланса предприятия.

Горизонтальный (динамический) анализ этих показателей дает возможность установить абсолютные отклонения и темпы роста по каждой статье баланса, а вертикальный (структурный) анализ баланса - сделать выводы о соотношении собственного и заемного капитала, который свидетельствует о уровне автономности предприятия при условиях рыночных отношений, о его финансовой стабильности. Горизонтальный и вертикальный анализ может проводиться по нескольким отчетным периодам.

Ценность горизонтального анализа значительно снижается в условиях инфляции. Во избежание негативного влияния, необходимо проводить корректировку анализируемых показателей на индекс инфляции.

Осуществляя вертикальный анализ, можно выделить две основных причины, которые предопределяют необходимость и целесообразность его проведения:

- переход к относительным показателям дает возможность проводить межхозяйственные сравнения результатов деятельности предприятий;

- относительные показатели в некоторой степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым усложнять их сравнение в динамике.

Горизонтальный и вертикальный анализы взаимодополняют друг друга, а некоторые показатели можно отнести как к инструментам горизонтального, так и к инструментам вертикального анализа. Примером таких показателей может быть показатель, рассчитанный в графе 9 табл. 1.4.

Следовательно, можно назвать основные черты, наличие которых в балансе дает основания считать его «позитивным»:

1) увеличение валюты баланса в конце отчетного периода против его начала;

2) рост темпов прироста всех активов над темпами прироста необоротных активов;

3) превышение собственного капитала предприятия над заемным и увеличения темпов его роста против темпов роста привлеченного капитала;

4) приблизительно одинаковые темпы прироста дебиторской и кредиторской задолженности;

5) превышение доли собственных оборотных средств свыше 10%.

После рассмотрения основных направлений анализа баланса необходимо ознакомиться также с влиянием инфляции на валюту баланса.

Известно, что для сравнения данных баланса на начало и конец года нужно номенклатуру статей баланса за предыдущий отчетный год привести в полное соответствие с номенклатурой и группированием разделов и статей бухгалтерского баланса на конец года. Кроме того, для сравнения данных на начало и конец отчетного периода необходимо учитывать влияние инфляции.

Объективно оценить финансовое состояние предприятия можно, только корректируя данные баланса и других форм бухгалтерской отчетности с учетом инфляции.

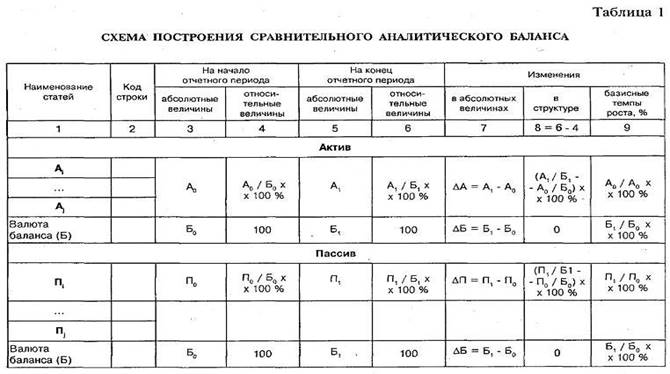

Наиболее полную и глубокую информацию о финансовом состоянии предприятия и его динамике можно получить с помощью построения на основе баланса предприятия специального сравнительного аналитического баланса, который дает возможность упростить работу из проведения горизонтального и вертикального анализа.

Сравнительный аналитический баланс (см.табл.1.3) составляют следующим образом.

В графе 1 показывают статьи и разделы актива и пассива баланса предприятия. В зависимости от уровня детализации показатели таблиц могут быть представлены отдельными статьями или итогами разделов актива и пассива.

В графах 2 и 3 отображают абсолютные величины статей актива и пассива баланса на начало и конец отчетного периода.

В графах 4 и 5 отображают удельный вес величин статей к итогу баланса на начало и конец периода, то есть включают данные вертикального анализа из табл. 1.2.

В графе 6 показывают изменения абсолютных величин статей за отчетный период. Можно взять данные табл. 1.1 гр. 6.

В графе 7 наводят изменения удельного веса величин статей за отчетный период.

В графе 8 показывают изменения абсолютных величин статей в процентах к величинам на начало периода. Используют данные табл. 1.1 гр.7.

В графе 9 отображают изменения абсолютных величин статей в процентах к изменению итога баланса (итог гр. 6).

Сравнительный аналитический баланс ценен тем, что он возводит и систематизирует расчеты, которые аналитик проводит при ознакомлении с балансом.

Все показатели сравнительного аналитического баланса можно разделить на три группы:

- показатели структуры баланса (гр.7);

- показатели динамики баланса (гр.8);

- показатели структурной динамики баланса (гр.9).

Важнейшими для осмысления общей картины изменения финансового состояния являются показатели, представленные в гр. 9. Сравнивая структурные изменения в активе и пассиве, можно определить, через какие источники в основном были поступления новых средств и в какие активы эти новые средства вложены в прошлом.

Стоит обратить внимание на то, что способ группирования статей в сравнительном аналитическом балансе выбирается индивидуально, в зависимости от значимости той или другой статьи для конкретного предприятия.

Практические задания

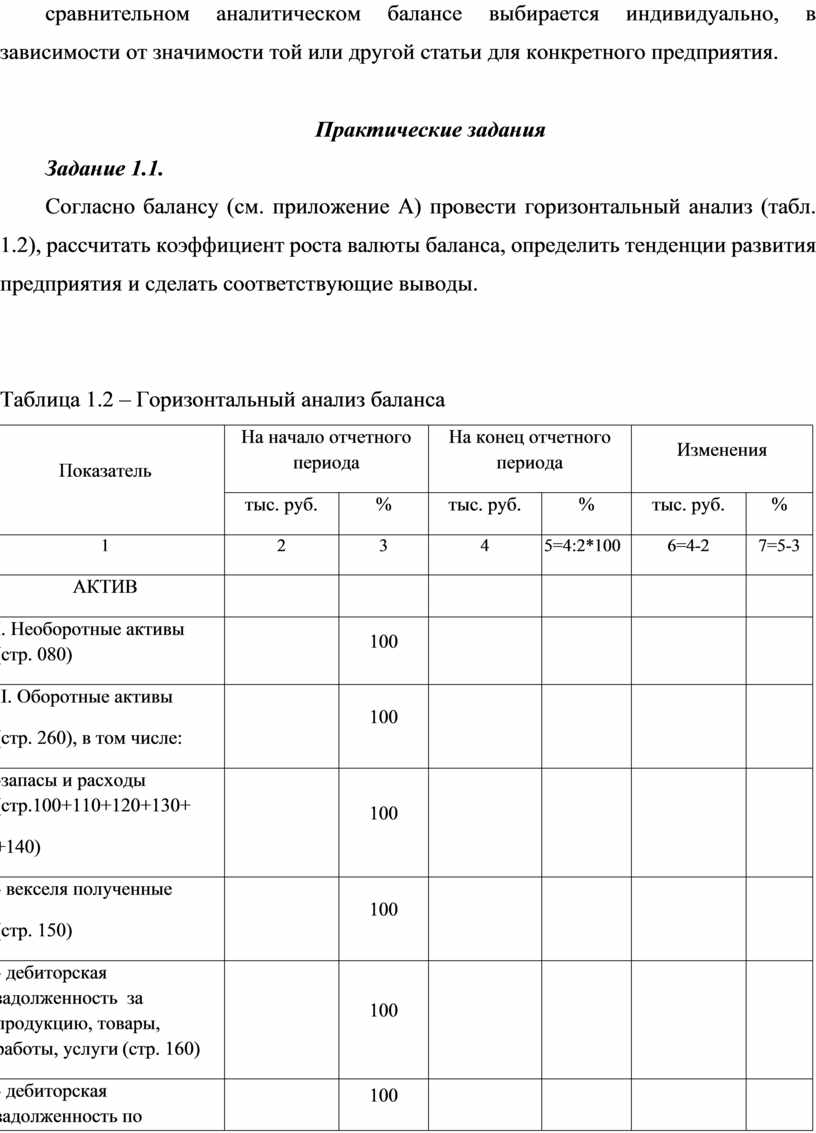

Задание 1.1.

Согласно балансу (см. приложение А) провести горизонтальный анализ (табл. 1.2), рассчитать коэффициент роста валюты баланса, определить тенденции развития предприятия и сделать соответствующие выводы.

Таблица 1.2 – Горизонтальный анализ баланса

|

Показатель |

На начало отчетного периода |

На конец отчетного периода |

Изменения |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

1 |

2 |

3 |

4 |

5=4:2*100 |

6=4-2 |

7=5-3 |

|

АКТИВ |

|

|

|

|

|

|

|

І. Необоротные активы (стр. 080) |

|

100 |

|

|

|

|

|

ІІ. Оборотные активы (стр. 260), в том числе: |

|

100 |

|

|

|

|

|

-запасы и расходы (стр.100+110+120+130+ +140) |

|

100 |

|

|

|

|

|

- векселя полученные (стр. 150) |

|

100 |

|

|

|

|

|

- дебиторская задолженность за продукцию, товары, работы, услуги (стр. 160) |

|

100 |

|

|

|

|

|

- дебиторская задолженность по расчетам и другая (стр.170+180+ 190 + +200+210) |

|

100 |

|

|

|

|

|

- текущие финансовые инвестиции (ст.220) |

|

100 |

|

|

|

|

|

- денежные средства и их эквиваленты (стр.230+240) |

|

100 |

|

|

|

|

|

Ш. Расходы будущих периодов (стр.270) |

|

100 |

|

|

|

|

|

Баланс (стр.280) |

|

100 |

|

|

|

|

|

ПАССИВ |

|

|

|

|

|

|

|

І. Собственный капитал (стр.380) , в том числе: |

|

100 |

|

|

|

|

|

Уставный капитал (стр.300) |

|

100 |

|

|

|

|

|

Добавочный вложенный капитал (стр.320) |

|

100 |

|

|

|

|

|

Другой добавочный капитал (стр.330) |

|

100 |

|

|

|

|

|

Резервный капитал (стр.340) |

|

100 |

|

|

|

|

|

Нераспределенная прибыль(непокрытый убыток) (стр.350) |

|

100 |

|

|

|

|

|

II. Обеспечение будущих расходов и платежей (стр.430) |

|

100 |

|

|

|

|

|

III. Долгосрочные обязательства (стр.480) |

|

100 |

|

|

|

|

|

IV.Текущие обязательства (стр. 620), в том числе: |

|

100 |

|

|

|

|

|

- краткосрочные кредиты банка (стр.500) |

|

100 |

|

|

|

|

Продолжение таблицы 1.2

|

1 |

2 |

3 |

4 |

5=4:2*100 |

6=4-2 |

7=5-3 |

|

- текущая задолженность по долгосрочным обязательствам (стр.510) |

|

100 |

|

|

|

|

|

- векселя выданные (стр. 520) |

|

100 |

|

|

|

|

|

- кредиторская задолженность за товары, работы, услуги (стр. 530) |

|

100 |

|

|

|

|

|

- текущие обязательства по расчетам и др. (стр.540+550+560+570+ +580+ +590+600+610) |

|

100 |

|

|

|

|

|

V. Доходы будущих периодов (стр.630) |

|

100 |

|

|

|

|

|

Баланс (стр. 64 0) |

|

100 |

|

|

|

|

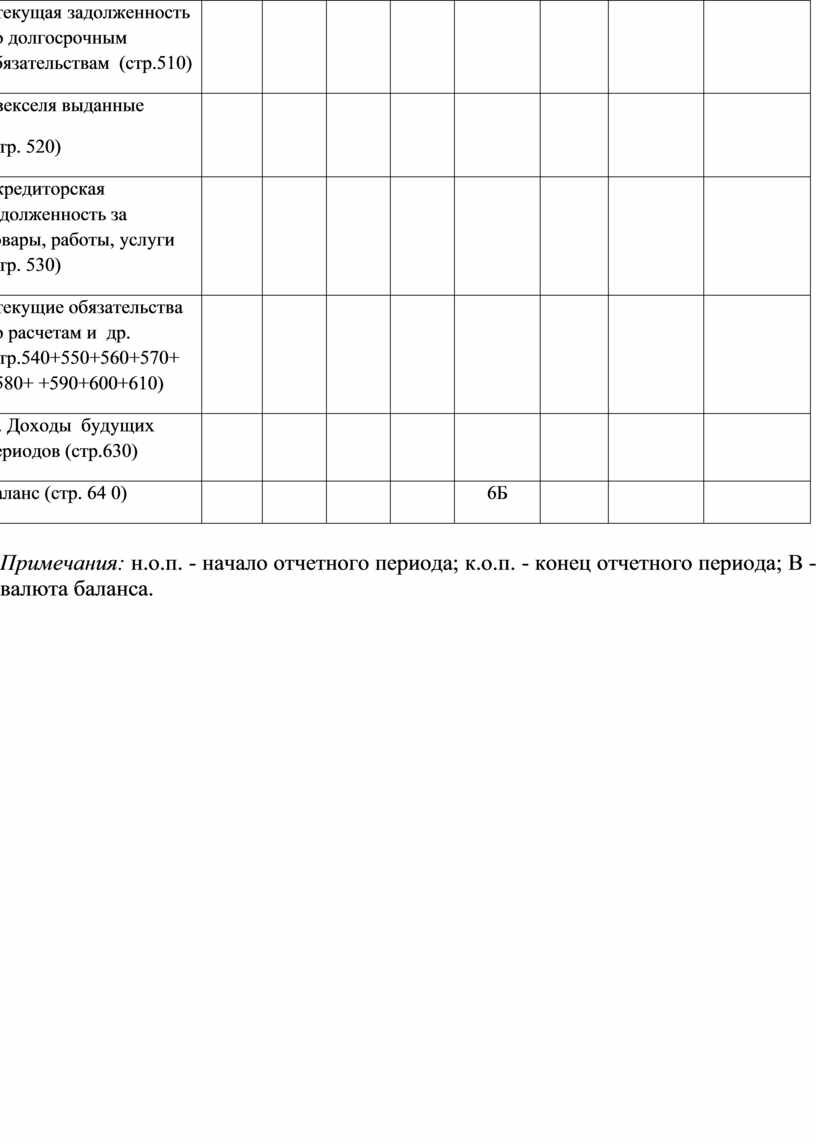

Задание 1.2.

Согласно балансу (см. приложение А) провести вертикальный анализ баланс а(табл. 1.3), определить «больные» статьи баланса и сделать соответствующие выводы.

Таблица 1.3 – Вертикальный анализ баланса

|

Наименование статей

|

На начало отчетного периода |

На конец отчетного периода |

||

|

тыс. руб. |

удел. вес% |

тыс. руб. |

удел. вес% |

|

|

1 |

2 |

3 |

4 |

5 |

|

АКТИВ |

|

|

|

|

|

І. Необоротные активы (стр. 080) |

|

|

|

|

|

ІІ. Оборотные активы (стр. 260), в том числе: |

|

|

|

|

|

-запасы и расходы (стр.100+110+120+130+ +140) |

|

|

|

|

|

- векселя полученные (стр. 150) |

|

|

|

|

|

- дебиторская задолженность за продукцию, товары, работы, услуги (стр. 160) |

|

|

|

|

|

- дебиторская задолженность по расчетам и другая (стр.170+180+ 190 + +200+210) |

|

|

|

|

|

- текущие финансовые инвестиции (ст.220) |

|

|

|

|

|

- денежные средства и их эквиваленты (стр.230+240) |

|

|

|

|

|

Ш. Расходы будущих периодов (стр.270) |

|

|

|

|

|

Баланс (стр.280) |

|

|

|

|

|

ПАССИВ |

|

|

|

|

|

І. Собственный капитал (стр.380) , в том числе: |

|

|

|

|

|

Уставный капитал (стр.300) |

|

|

|

|

|

Добавочный вложенный капитал (стр.320) |

|

|

|

|

|

Другой добавочный капитал (стр.330) |

|

|

|

|

|

Резервный капитал (стр.340) |

|

|

|

|

|

Нераспределенная прибыль(непокрытый убыток) (стр.350) |

|

|

|

|

|

II. Обеспечение будущих расходов и платежей (стр.430) |

|

|

|

|

|

III. Долгосрочные обязательства (стр.480) |

|

|

|

|

|

IV. Текущие обязательства (стр. 620), в том числе: |

|

|

|

|

|

- краткосрочные кредиты банка (стр.500) |

|

|

|

|

|

- текущая задолженность по долгосрочным обязательствам (стр.510) |

|

|

|

|

|

- векселя выданные (стр. 520) |

|

|

|

|

|

- кредиторская задолженность за товары, работы, услуги (стр. 530) |

|

|

|

|

|

- текущие обязательства по расчетам и др. (стр.540+550+560+570+ +580+ +590+600+610) |

|

|

|

|

|

V. Доходы будущих периодов (стр.630) |

|

|

|

|

|

Баланс (стр. 64 0) |

|

|

|

|

Задание 1.3.

Согласно балансу (см. приложение А) составить сравнительный аналитический баланс (табл. 1.4), определить «больные» статьи баланса и сделать соответствующие выводы.

Таблица 1.4 - Сравнительный аналитическим баланс

|

Наименование статей

|

Абсолютные величины |

Удельный вес, % |

Отклонения (+, -) |

|||||

|

На н.о.п. |

На к.о.п. |

На н.о.п. |

На к.о.п. |

в абсол. величинах |

в удел. весе |

в % до величи ны н.о.п |

в % к измен итога баланса |

|

|

1 |

2 |

3 |

4 |

5 |

6=3-2 |

7=5-4 |

9=6/2*100 |

9=6/6Б100 |

|

АКТИВ |

|

|

|

|

|

|

|

|

|

І. Необоротные активы (стр. 080) |

|

|

|

|

|

|

|

|

|

ІІ. Оборотные активы (стр. 260), в том числе: |

|

|

|

|

|

|

|

|

|

-запасы и расходы (стр.100+110+120+130+ +140) |

|

|

|

|

|

|

|

|

|

- векселя полученные (стр. 150) |

|

|

|

|

|

|

|

|

|

- дебиторская задолженность за продукцию, товары, работы, услуги (стр. 160) |

|

|

|

|

|

|

|

|

|

- дебиторская задолженность по расчетам и другая (стр.170+180+ 190 + +200+210) |

|

|

|

|

|

|

|

|

|

- текущие финансовые инвестиции (ст.220) |

|

|

|

|

|

|

|

|

|

- денежные средства и их эквиваленты (стр.230+240) |

|

|

|

|

|

|

|

|

|

Ш. Расходы будущих периодов (стр.270) |

|

|

|

|

|

|

|

|

|

Баланс (стр.280) |

|

|

|

|

6Б |

|

|

|

|

ПАССИВ |

|

|

|

|

|

|

|

|

|

І. Собственный капитал (стр.380) , в том числе: |

|

|

|

|

|

|

|

|

|

Уставный капитал (стр.300) |

|

|

|

|

|

|

|

|

|

Добавочный вложенный капитал (стр.320) |

|

|

|

|

|

|

|

|

|

Другой добавочный капитал (стр.330) |

|

|

|

|

|

|

|

|

|

Резервный капитал (стр.340) |

|

|

|

|

|

|

|

|

|

Нераспределенная прибыль(непокрытый убыток) (стр.350) |

|

|

|

|

|

|

|

|

|

II. Обеспечение будущих расходов и платежей (стр.430) |

|

|

|

|

|

|

|

|

|

III. Долгосрочные обязательства (стр.480) |

|

|

|

|

|

|

|

|

|

IV. Текущие обязательства (стр. 620), в том числе: |

|

|

|

|

|

|

|

|

|

- краткосрочные кредиты банка (стр.500) |

|

|

|

|

|

|

|

|

|

- текущая задолженность по долгосрочным обязательствам (стр.510) |

|

|

|

|

|

|

|

|

|

- векселя выданные (стр. 520) |

|

|

|

|

|

|

|

|

|

- кредиторская задолженность за товары, работы, услуги (стр. 530) |

|

|

|

|

|

|

|

|

|

- текущие обязательства по расчетам и др. (стр.540+550+560+570+ +580+ +590+600+610) |

|

|

|

|

|

|

|

|

|

V. Доходы будущих периодов (стр.630) |

|

|

|

|

|

|

|

|

|

Баланс (стр. 64 0) |

|

|

|

|

6Б |

|

|

|

Примечания: н.о.п. - начало отчетного периода; к.о.п. - конец отчетного периода; В - валюта баланса.

|

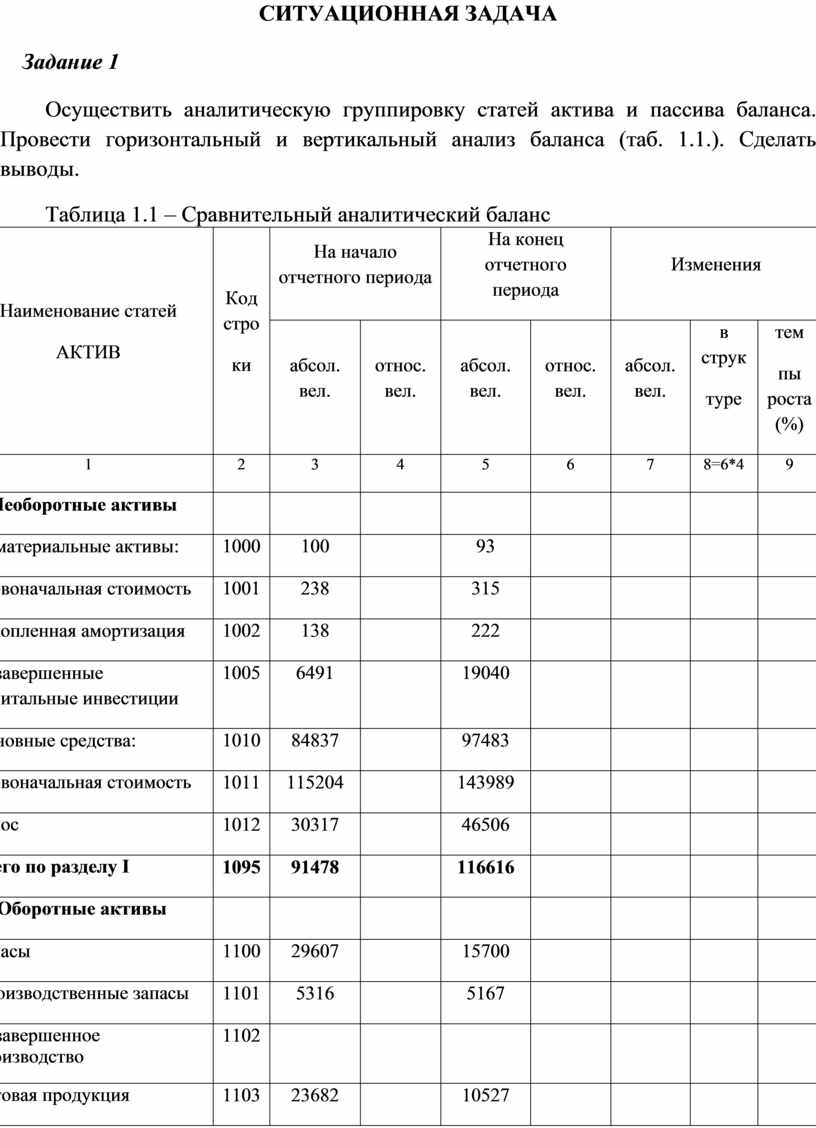

СИТУАЦИОННАЯ ЗАДАЧА

Задание 1

Осуществить аналитическую группировку статей актива и пассива баланса. Провести горизонтальный и вертикальный анализ баланса (таб. 1.1.). Сделать выводы.

Таблица 1.1 – Сравнительный аналитический баланс

|

Наименование статей АКТИВ |

Код стро ки |

На начало отчетного периода |

На конец отчетного периода |

Изменения |

||||

|

абсол. вел. |

относ. вел. |

абсол. вел. |

относ. вел. |

абсол. вел. |

в струк туре |

тем пы роста (%) |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8=6*4 |

9 |

|

І. Необоротные активы |

|

|

|

|

|

|

|

|

|

Нематериальные активы: |

1000 |

100 |

|

93 |

|

|

|

|

|

первоначальная стоимость |

1001 |

238 |

|

315 |

|

|

|

|

|

накопленная амортизация |

1002 |

138 |

|

222 |

|

|

|

|

|

Незавершенные капитальные инвестиции |

1005 |

6491 |

|

19040 |

|

|

|

|

|

Основные средства: |

1010 |

84837 |

|

97483 |

|

|

|

|

|

первоначальная стоимость |

1011 |

115204 |

|

143989 |

|

|

|

|

|

износ |

1012 |

30317 |

|

46506 |

|

|

|

|

|

Всего по разделу І |

1095 |

91478 |

|

116616 |

|

|

|

|

|

ІІ. Оборотные активы |

|

|

|

|

|

|

|

|

|

Запасы |

1100 |

29607 |

|

15700 |

|

|

|

|

|

Производственные запасы |

1101 |

5316 |

|

5167 |

|

|

|

|

|

Незавершенное производство |

1102 |

|

|

|

|

|

|

|

|

Готовая продукция |

1103 |

23682 |

|

10527 |

|

|

|

|

|

Товары |

1104 |

609 |

|

6 |

|

|

|

|

|

Дебиторская задолженность за продукцию, товары, работы, услуги |

1125 |

2710 |

|

2141 |

|

|

|

|

|

Дебиторская задолженность по расчетам |

|

|

|

|

|

|

|

|

|

по выданным авансам |

1130 |

4732 |

|

6865 |

|

|

|

|

|

с бюджетом |

1135 |

283 |

|

453 |

|

|

|

|

|

в т. ч. по налогу на прибыль |

1136 |

|

|

|

|

|

|

|

|

с начисленных доходов |

1140 |

|

|

|

|

|

|

|

|

с внутренних расчетов |

1145 |

20993 |

|

23825 |

|

|

|

|

|

другая текущая дебиторская задолженность |

1155 |

2107 |

|

246 |

|

|

|

|

|

Денежные средства и их эквиваленты |

1165 |

625 |

|

1164 |

|

|

|

|

|

Наличность |

1166 |

56 |

|

106 |

|

|

|

|

|

Счета в банках |

1167 |

569 |

|

1058 |

|

|

|

|

|

Расходы будущих периодов |

1170 |

71 |

|

74 |

|

|

|

|

|

Всего по разделу ІІ |

1195 |

61128 |

|

50468 |

|

|

|

|

|

ІІІ. Необоротные активы, удержанные для продажи, и группы выбытия |

1200 |

152606 |

|

167084 |

|

|

|

|

|

Баланс |

1300 |

305212 |

|

334168 |

|

|

|

|

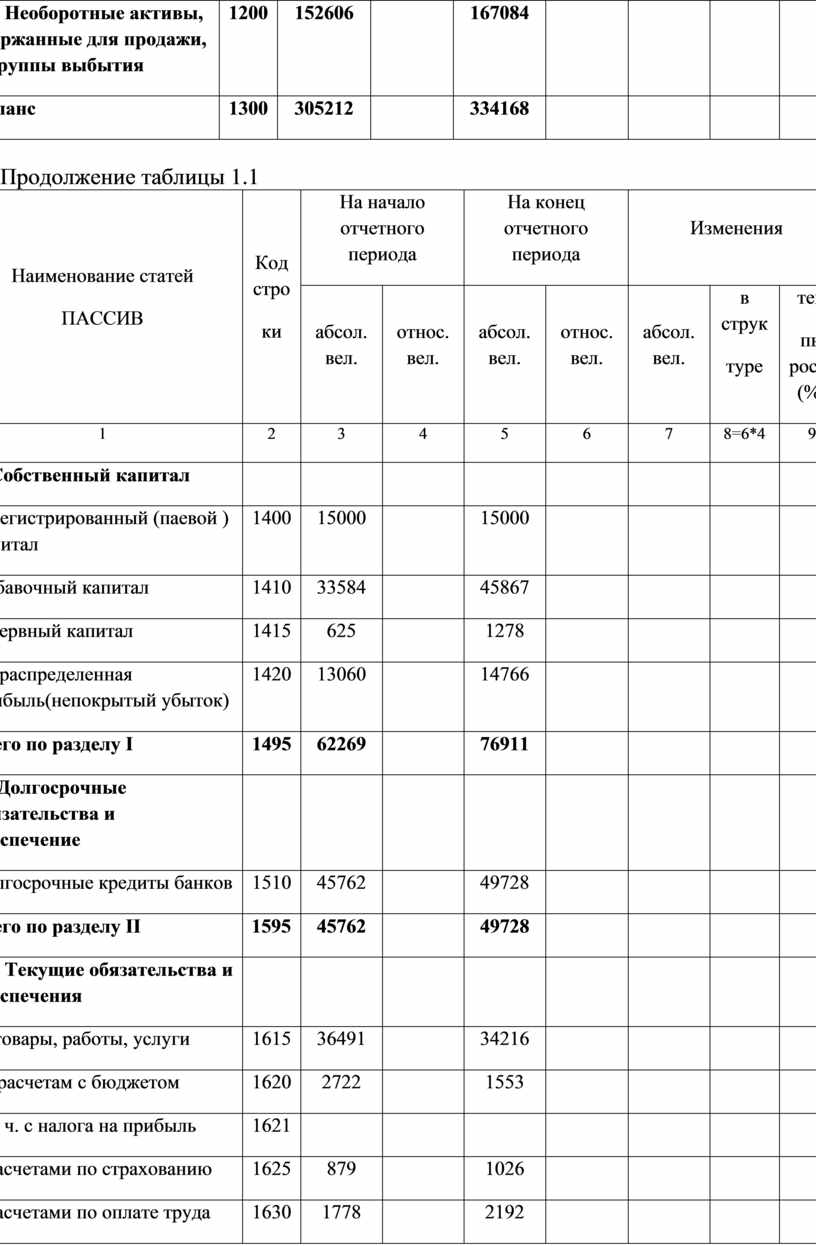

Продолжение таблицы 1.1

|

Наименование статей ПАССИВ |

Код стро ки |

На начало отчетного периода |

На конец отчетного периода |

Изменения |

||||

|

абсол. вел. |

относ. вел. |

абсол. вел. |

относ. вел. |

абсол. вел. |

в струк туре |

тем пы роста (%) |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8=6*4 |

9 |

|

І. Собственный капитал |

|

|

|

|

|

|

|

|

|

Зарегистрированный (паевой ) капитал |

1400 |

15000 |

|

15000 |

|

|

|

|

|

Добавочный капитал |

1410 |

33584 |

|

45867 |

|

|

|

|

|

Резервный капитал |

1415 |

625 |

|

1278 |

|

|

|

|

|

Нераспределенная прибыль(непокрытый убыток) |

1420 |

13060 |

|

14766 |

|

|

|

|

|

Всего по разделу І |

1495 |

62269 |

|

76911 |

|

|

|

|

|

ІІ. Долгосрочные обязательства и обеспечение |

|

|

|

|

|

|

|

|

|

Долгосрочные кредиты банков |

1510 |

45762 |

|

49728 |

|

|

|

|

|

Всего по разделу ІІ |

1595 |

45762 |

|

49728 |

|

|

|

|

|

ІІІ. Текущие обязательства и обеспечения |

|

|

|

|

|

|

|

|

|

за товары, работы, услуги |

1615 |

36491 |

|

34216 |

|

|

|

|

|

по расчетам с бюджетом |

1620 |

2722 |

|

1553 |

|

|

|

|

|

в т. ч. с налога на прибыль |

1621 |

|

|

|

|

|

|

|

|

с расчетами по страхованию |

1625 |

879 |

|

1026 |

|

|

|

|

|

с расчетами по оплате труда |

1630 |

1778 |

|

2192 |

|

|

|

|

|

с полученными авансами |

1635 |

1587 |

|

19 |

|

|

|

|

|

с расчетами с участниками |

1640 |

|

|

|

|

|

|

|

|

с внутренними расчетами |

1645 |

153 |

|

0 |

|

|

|

|

|

Другие текущие обязательства |

1690 |

965 |

|

1439 |

|

|

|

|

|

Всего по разделу ІІІ |

1695 |

44575 |

|

40445 |

|

|

|

|

|

IV. Обязательства, связанные с необоротными активами, удержанными для продажи, и группами выбытия |

1700 |

152 606 |

|

167 084 |

|

|

|

|

|

V. Чистая стоимость активов негосударственного пенсионного фонда |

1800 |

|

|

|

|

|

|

|

|

Баланс |

1900 |

305212 |

|

334168 |

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.