Поделиться

Практическое занятие 19

1. Тема: «Анализ капитала предприятия».

2. Цель занятия: приобретение практических навыков анализа капитала предприятия.

3. Материальное обеспечение: тетради, ручки, карандаши.

4. Исходные данные: Индивидуальные задания.

5. Ход работы:

5.1. Рассмотреть методические указания по выполнению практической работе.

5.2. Определение структуры капитала, которые его определяют.

5.3. Анализ кредиторской задолженности.

5.4. Составить отчет.

6. Контрольные вопросы.

6.1. Дайте определение структуре капитала предприятия.

6.2. Прокомментируйте содержание факторов, которые влияют на формирование структуры капитала предприятия.

6.4. Для чего необходим анализ капитала предприятия?

7. Литература.

7.1 Базілінська О.Я. Фінансовий аналіз: теорія та практика: Навчальний посібник для студентів ВУЗів / О.Я. Базілінська. – К.: ЦУЛ, 2009. – 328 с.

7.2. Банк В. Р. Финансовый анализ: учеб. пособие / Банк В. Р., Банк С. В., Тараскина А. В. – М. : Проспект, 2009. – 347 с

7.3. Костырко Р. А. Финансовый анализ: Учеб. пособие / Костырко Р. А. – Харьков : Фактор, 2007. – 784 с

7.4. Фінансовий аналіз : навч. посіб. / [Буряк П.Ю., Васьківська К.В., Ясіновська І.Ф., Пасінович І.І]. – Л. : Вид. Ліга-Прес, 2011. – 308 с.

7.5. Цал-Цалко Ю. С. Фінансовий аналіз: Підручник для студентів вузів / Цал-Цалко Ю. С. – К.: ЦУЛ, 2008. – 566 с.

Методические указания по выполнению практических задач

Структура капитала

предприятия - это соотношение между различными

источниками капитала (собственным и заемным), который используется для

долгосрочного финансирования инвестиционной деятельности предприятия.

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой самостоятельности и независимости предприятий. Однако нужно учитывать, что финансирование деятельности предприятий только за счет собственных средств не всегда выгодно для него. Если цены на финансовые ресурсы (акции, облигации) невысокие, а предприятие может обеспечить большую отдачу на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

При внутреннем анализе финансового

состояния предприятия необходимо

изучить динамику и структуру собственного капитала, выяснить

причины изменения отдельных составляющих капитала, дать оценку этим изменениям

за отчетный период.

Итак, от оптимального

соотношения собственного и заемного капитала

во многом зависит финансовое состояние предприятия.

В ходе анализа источников формирования имущества предприятия должны быть рассмотрены абсолютные и относительные изменения в собственных и заемных средствах предприятия.

При этом прежде всего надо ответить на следующие вопросы:

1. Какие средства (собственные или заемные) являются основным источником формирования активов предприятия?

2. Направление изменения

доли собственного капитала в структуре пассивов

баланса за период, который анализируется?

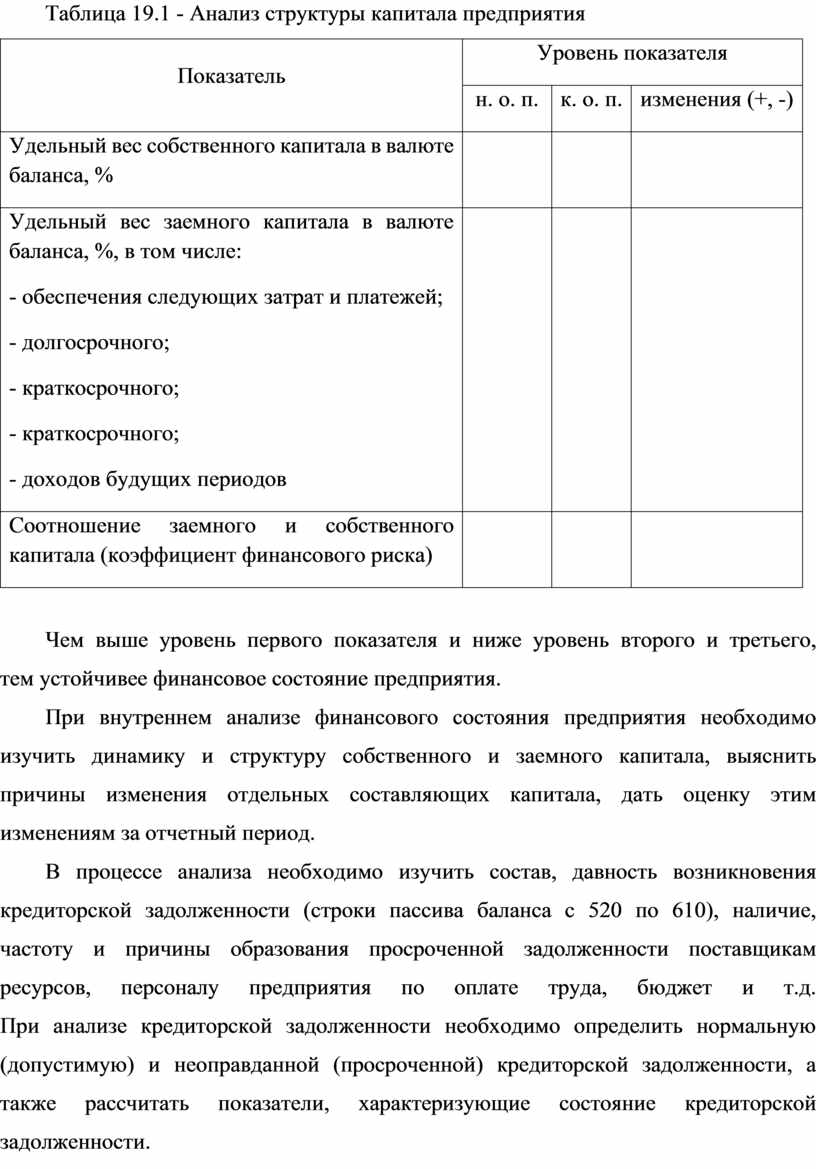

Анализ структуры капитала целесообразно проводить по табл. 19.1.

Таблица 19.1 - Анализ структуры капитала предприятия

|

Показатель |

Уровень показателя |

||

|

н. о. п. |

к. о. п. |

изменения (+, -) |

|

|

Удельный вес собственного капитала в валюте баланса, % |

|

|

|

|

Удельный вес заемного капитала в валюте баланса, %, в том числе: |

|

|

|

|

- обеспечения следующих затрат и платежей; |

|

|

|

|

- долгосрочного; |

|

|

|

|

- краткосрочного; |

|

|

|

|

- краткосрочного; |

|

|

|

|

- доходов будущих периодов |

|

|

|

|

Соотношение заемного и собственного капитала (коэффициент финансового риска) |

|

|

|

Чем выше уровень первого

показателя и ниже уровень второго и третьего,

тем устойчивее финансовое состояние предприятия.

При внутреннем анализе

финансового состояния предприятия необходимо

изучить динамику и структуру собственного и заемного капитала, выяснить

причины изменения отдельных составляющих капитала, дать оценку этим изменениям

за отчетный период.

В процессе анализа

необходимо изучить состав, давность возникновения

кредиторской задолженности (строки пассива баланса с 520 по 610), наличие,

частоту и причины образования просроченной задолженности поставщикам

ресурсов, персоналу предприятия по оплате труда, бюджет и т.д.

При анализе кредиторской задолженности необходимо определить нормальную

(допустимую) и неоправданной (просроченной) кредиторской задолженности, а

также рассчитать показатели, характеризующие состояние кредиторской

задолженности.

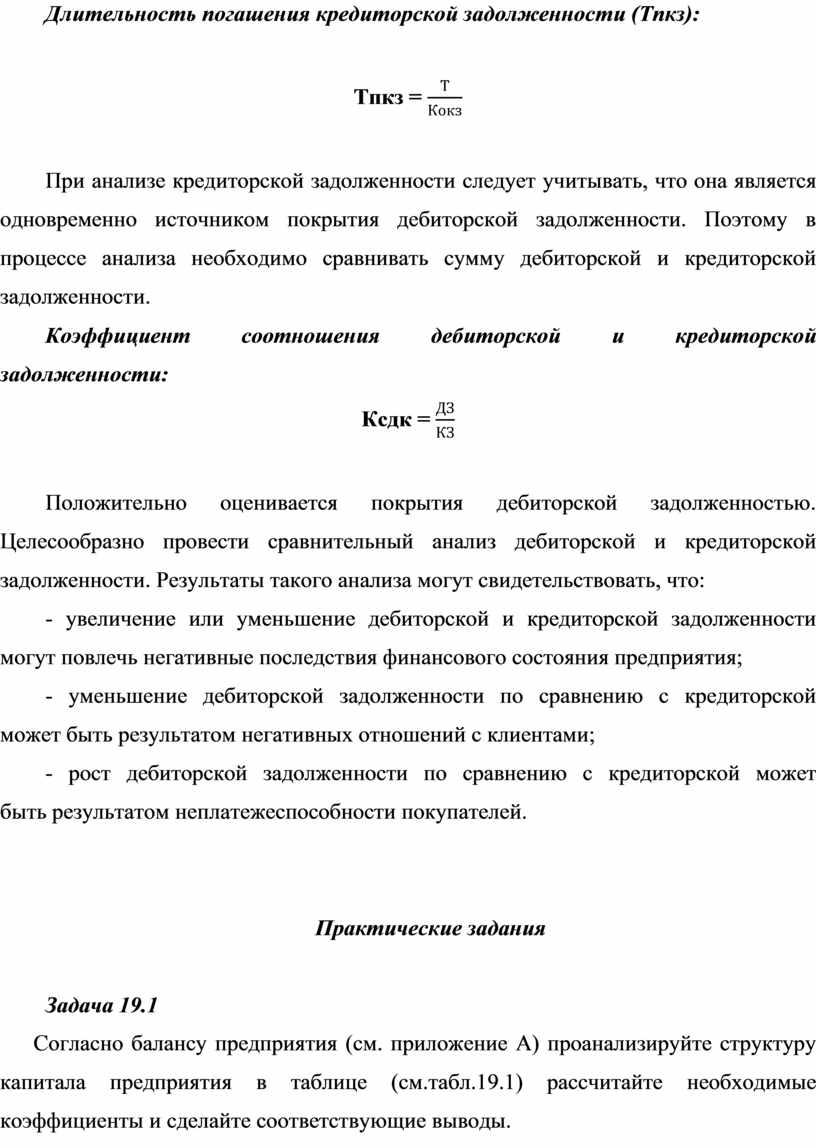

Коэффициент оборачиваемости кредиторской задолженности (Кокз):

Кокз

= ![]() =

= ![]()

где С - себестоимость реализованной продукции (тыс. руб.);

К3ср - средняя величина кредиторской задолженности (тыс. руб).

Длительность погашения кредиторской задолженности (Тпкз):

Тпкз = ![]()

При анализе кредиторской задолженности следует учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому в процессе анализа необходимо сравнивать сумму дебиторской и кредиторской задолженности.

Коэффициент соотношения

дебиторской и кредиторской

задолженности:

Ксдк = ![]()

Положительно оценивается покрытия дебиторской задолженностью. Целесообразно провести сравнительный анализ дебиторской и кредиторской задолженности. Результаты такого анализа могут свидетельствовать, что:

- увеличение или

уменьшение дебиторской и кредиторской задолженности

могут повлечь негативные последствия финансового состояния предприятия;

- уменьшение дебиторской

задолженности по сравнению с кредиторской

может быть результатом негативных отношений с клиентами;

- рост дебиторской

задолженности по сравнению с кредиторской может

быть результатом неплатежеспособности покупателей.

Практические

задания

Задача 19.1

Согласно балансу предприятия (см. приложение

А) проанализируйте структуру

капитала предприятия в таблице (см.табл.19.1) рассчитайте необходимые

коэффициенты и сделайте соответствующие выводы.

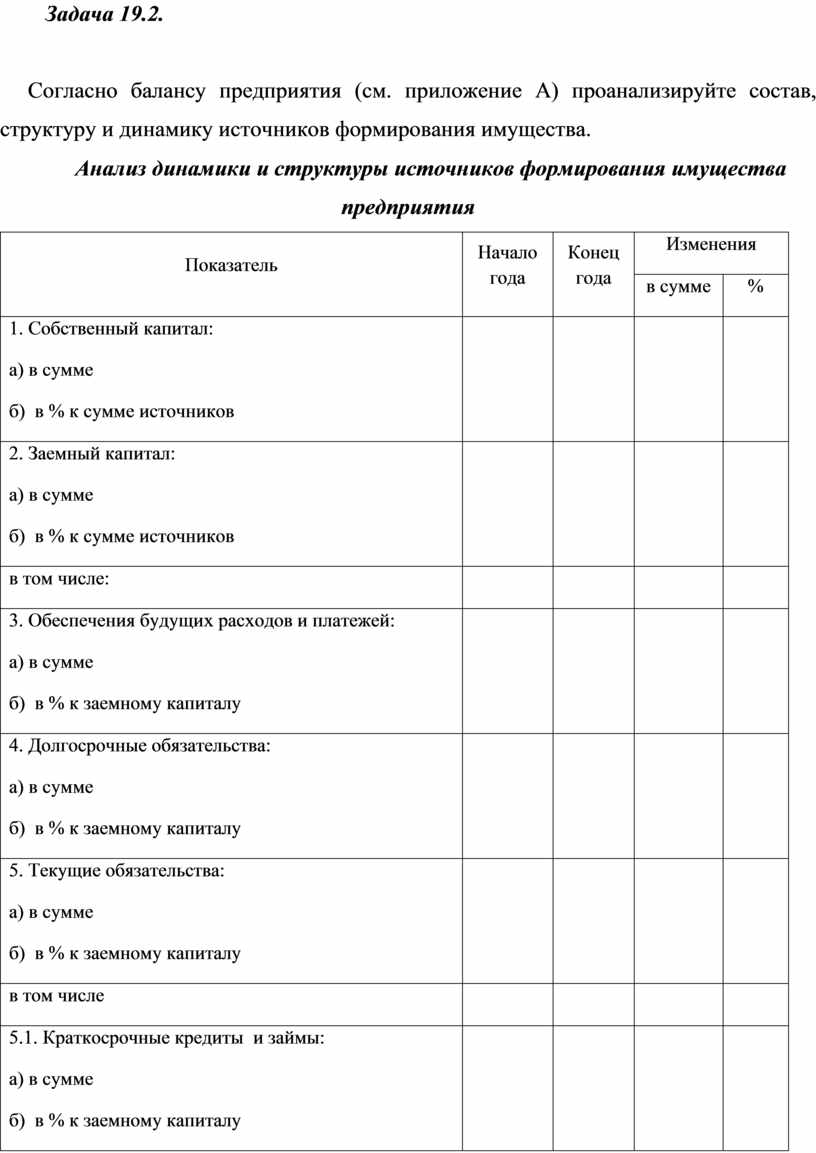

Задача 19.2.

Согласно балансу предприятия (см. приложение А) проанализируйте состав,

структуру и динамику источников формирования имущества.

Анализ

динамики и структуры источников формирования имущества

предприятия

|

Показатель |

Начало года |

Конец года |

Изменения |

|

|

в сумме |

% |

|||

|

1. Собственный капитал: |

|

|

|

|

|

а) в сумме |

|

|

|

|

|

б) в % к сумме источников |

|

|

|

|

|

2. Заемный капитал: |

|

|

|

|

|

а) в сумме |

|

|

|

|

|

б) в % к сумме источников |

|

|

|

|

|

в том числе: |

|

|

|

|

|

3. Обеспечения будущих расходов и платежей: |

|

|

|

|

|

а) в сумме |

|

|

|

|

|

б) в % к заемному капиталу |

|

|

|

|

|

4. Долгосрочные обязательства: |

|

|

|

|

|

а) в сумме |

|

|

|

|

|

б) в % к заемному капиталу |

|

|

|

|

|

5. Текущие обязательства: |

|

|

|

|

|

а) в сумме |

|

|

|

|

|

б) в % к заемному капиталу |

|

|

|

|

|

в том числе |

|

|

|

|

|

5.1. Краткосрочные кредиты и займы: |

|

|

|

|

|

а) в сумме |

|

|

|

|

|

б) в % к заемному капиталу |

|

|

|

|

|

5.2. Кредиторская задолженность за товары: |

|

|

|

|

|

а) в сумме; |

|

|

|

|

|

б) в % к заемному капиталу |

|

|

|

|

|

5.3. Текущие обязательства по расчетам: |

|

|

|

|

|

а) в сумме; |

|

|

|

|

|

б) в % к заемному капиталу |

|

|

|

|

|

6. Доходы будущих периодов: |

|

|

|

|

|

а) в сумме; |

|

|

|

|

|

б) в % к заемному капиталу |

|

|

|

|

|

Всего источников |

|

|

|

|

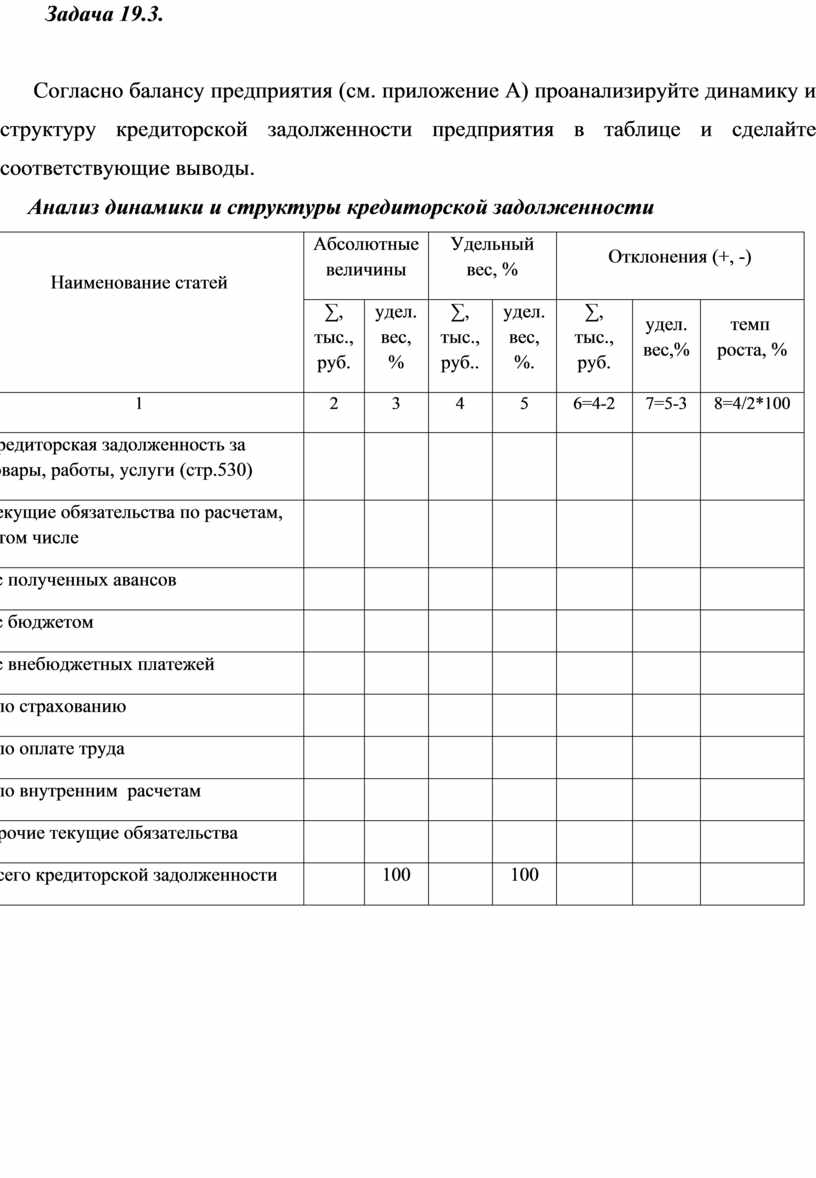

Задача 19.3.

Согласно балансу предприятия (см. приложение А) проанализируйте динамику и структуру кредиторской задолженности предприятия в таблице и сделайте соответствующие выводы.

Анализ динамики и структуры кредиторской задолженности

|

Наименование статей

|

Абсолютные величины |

Удельный вес, % |

Отклонения (+, -) |

||||

|

∑, тыс., руб. |

удел. вес,% |

∑, тыс., руб.. |

удел. вес,%. |

∑, тыс., руб. |

удел. вес,% |

темп роста, % |

|

|

1 |

2 |

3 |

4 |

5 |

6=4-2 |

7=5-3 |

8=4/2*100 |

|

Кредиторская задолженность за товары, работы, услуги (стр.530) |

|

|

|

|

|

|

|

|

Текущие обязательства по расчетам, в том числе |

|

|

|

|

|

|

|

|

- с полученных авансов |

|

|

|

|

|

|

|

|

- с бюджетом |

|

|

|

|

|

|

|

|

- с внебюджетных платежей |

|

|

|

|

|

|

|

|

- по страхованию |

|

|

|

|

|

|

|

|

- по оплате труда |

|

|

|

|

|

|

|

|

- по внутренним расчетам |

|

|

|

|

|

|

|

|

Прочие текущие обязательства |

|

|

|

|

|

|

|

|

Всего кредиторской задолженности |

|

100 |

|

100 |

|

|

|

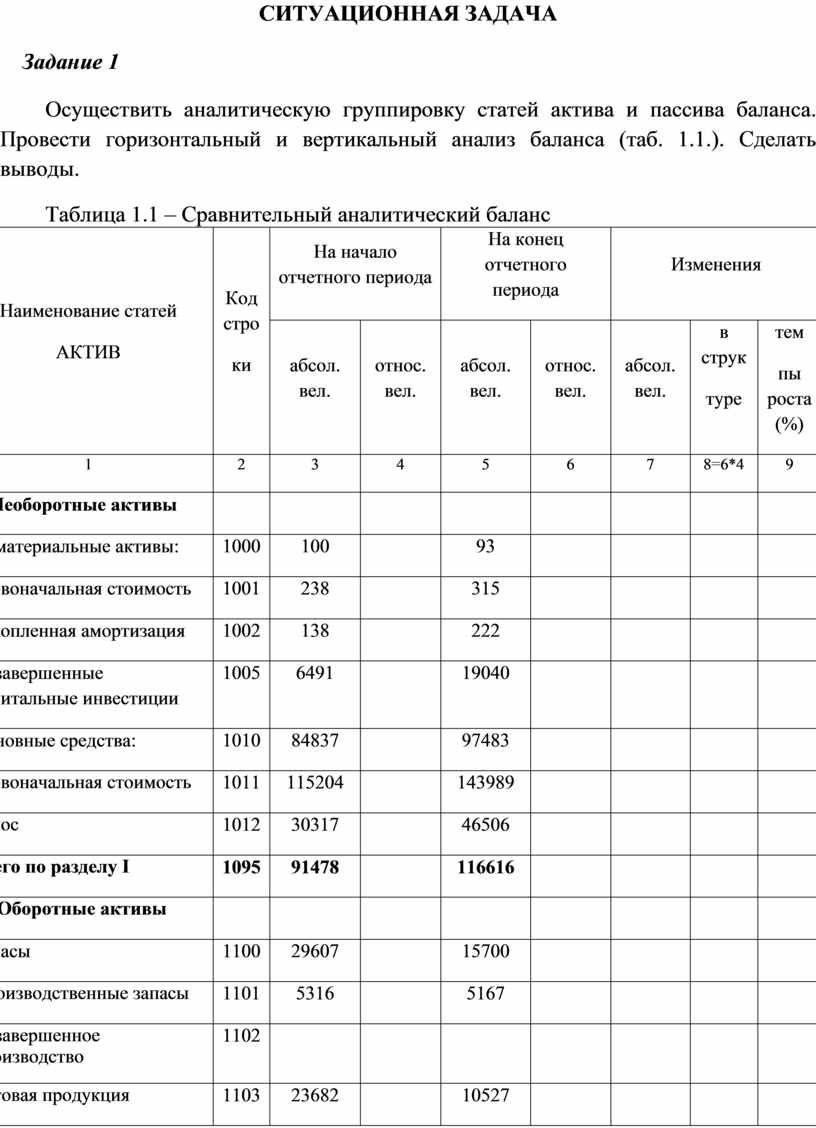

СИТУАЦИОННАЯ ЗАДАЧА

Задание 1

Осуществить аналитическую группировку статей актива и пассива баланса. Провести горизонтальный и вертикальный анализ баланса (таб. 1.1.). Сделать выводы.

Таблица 1.1 – Сравнительный аналитический баланс

|

Наименование статей АКТИВ |

Код стро ки |

На начало отчетного периода |

На конец отчетного периода |

Изменения |

||||

|

абсол. вел. |

относ. вел. |

абсол. вел. |

относ. вел. |

абсол. вел. |

в струк туре |

тем пы роста (%) |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8=6*4 |

9 |

|

І. Необоротные активы |

|

|

|

|

|

|

|

|

|

Нематериальные активы: |

1000 |

100 |

|

93 |

|

|

|

|

|

первоначальная стоимость |

1001 |

238 |

|

315 |

|

|

|

|

|

накопленная амортизация |

1002 |

138 |

|

222 |

|

|

|

|

|

Незавершенные капитальные инвестиции |

1005 |

6491 |

|

19040 |

|

|

|

|

|

Основные средства: |

1010 |

84837 |

|

97483 |

|

|

|

|

|

первоначальная стоимость |

1011 |

115204 |

|

143989 |

|

|

|

|

|

износ |

1012 |

30317 |

|

46506 |

|

|

|

|

|

Всего по разделу І |

1095 |

91478 |

|

116616 |

|

|

|

|

|

ІІ. Оборотные активы |

|

|

|

|

|

|

|

|

|

Запасы |

1100 |

29607 |

|

15700 |

|

|

|

|

|

Производственные запасы |

1101 |

5316 |

|

5167 |

|

|

|

|

|

Незавершенное производство |

1102 |

|

|

|

|

|

|

|

|

Готовая продукция |

1103 |

23682 |

|

10527 |

|

|

|

|

|

Товары |

1104 |

609 |

|

6 |

|

|

|

|

|

Дебиторская задолженность за продукцию, товары, работы, услуги |

1125 |

2710 |

|

2141 |

|

|

|

|

|

Дебиторская задолженность по расчетам |

|

|

|

|

|

|

|

|

|

по выданным авансам |

1130 |

4732 |

|

6865 |

|

|

|

|

|

с бюджетом |

1135 |

283 |

|

453 |

|

|

|

|

|

в т. ч. по налогу на прибыль |

1136 |

|

|

|

|

|

|

|

|

с начисленных доходов |

1140 |

|

|

|

|

|

|

|

|

с внутренних расчетов |

1145 |

20993 |

|

23825 |

|

|

|

|

|

другая текущая дебиторская задолженность |

1155 |

2107 |

|

246 |

|

|

|

|

|

Денежные средства и их эквиваленты |

1165 |

625 |

|

1164 |

|

|

|

|

|

Наличность |

1166 |

56 |

|

106 |

|

|

|

|

|

Счета в банках |

1167 |

569 |

|

1058 |

|

|

|

|

|

Расходы будущих периодов |

1170 |

71 |

|

74 |

|

|

|

|

|

Всего по разделу ІІ |

1195 |

61128 |

|

50468 |

|

|

|

|

|

ІІІ. Необоротные активы, удержанные для продажи, и группы выбытия |

1200 |

152606 |

|

167084 |

|

|

|

|

|

Баланс |

1300 |

305212 |

|

334168 |

|

|

|

|

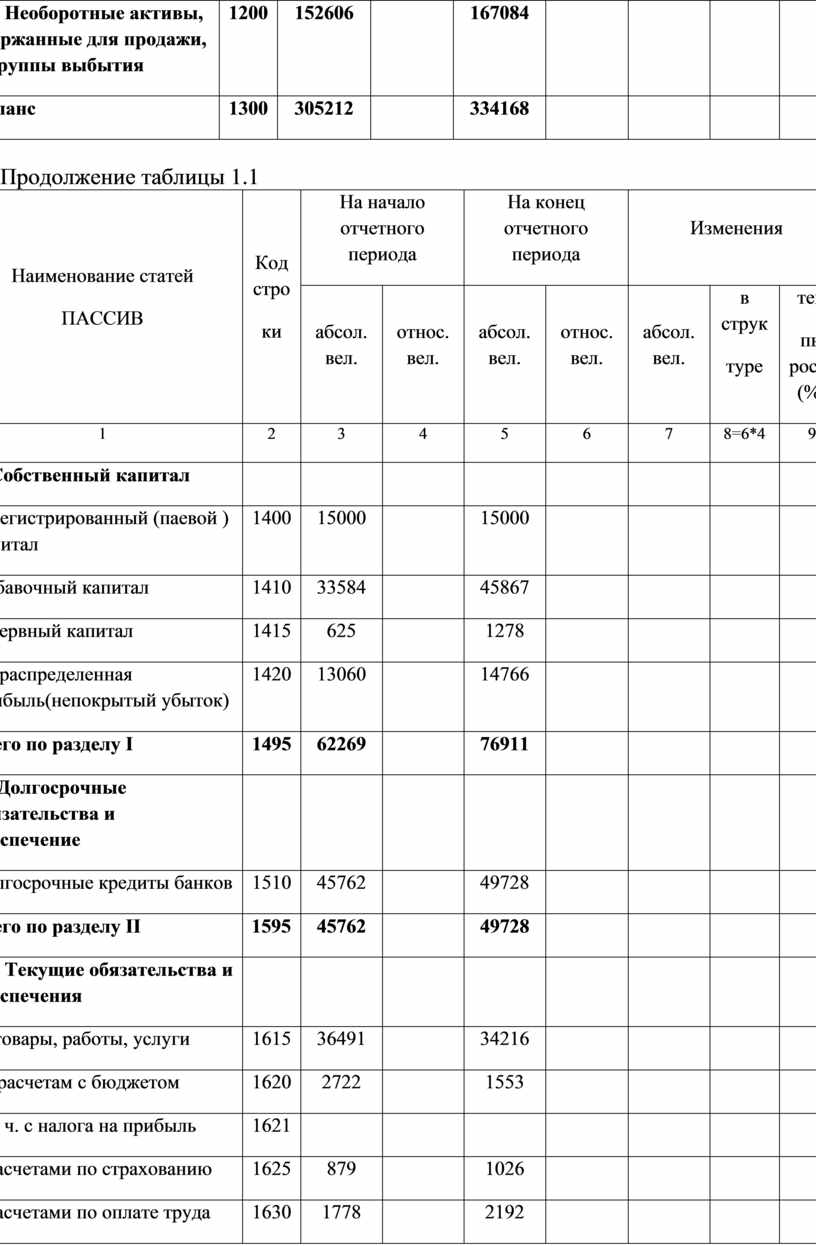

Продолжение таблицы 1.1

|

Наименование статей ПАССИВ |

Код стро ки |

На начало отчетного периода |

На конец отчетного периода |

Изменения |

||||

|

абсол. вел. |

относ. вел. |

абсол. вел. |

относ. вел. |

абсол. вел. |

в струк туре |

тем пы роста (%) |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8=6*4 |

9 |

|

І. Собственный капитал |

|

|

|

|

|

|

|

|

|

Зарегистрированный (паевой ) капитал |

1400 |

15000 |

|

15000 |

|

|

|

|

|

Добавочный капитал |

1410 |

33584 |

|

45867 |

|

|

|

|

|

Резервный капитал |

1415 |

625 |

|

1278 |

|

|

|

|

|

Нераспределенная прибыль(непокрытый убыток) |

1420 |

13060 |

|

14766 |

|

|

|

|

|

Всего по разделу І |

1495 |

62269 |

|

76911 |

|

|

|

|

|

ІІ. Долгосрочные обязательства и обеспечение |

|

|

|

|

|

|

|

|

|

Долгосрочные кредиты банков |

1510 |

45762 |

|

49728 |

|

|

|

|

|

Всего по разделу ІІ |

1595 |

45762 |

|

49728 |

|

|

|

|

|

ІІІ. Текущие обязательства и обеспечения |

|

|

|

|

|

|

|

|

|

за товары, работы, услуги |

1615 |

36491 |

|

34216 |

|

|

|

|

|

по расчетам с бюджетом |

1620 |

2722 |

|

1553 |

|

|

|

|

|

в т. ч. с налога на прибыль |

1621 |

|

|

|

|

|

|

|

|

с расчетами по страхованию |

1625 |

879 |

|

1026 |

|

|

|

|

|

с расчетами по оплате труда |

1630 |

1778 |

|

2192 |

|

|

|

|

|

с полученными авансами |

1635 |

1587 |

|

19 |

|

|

|

|

|

с расчетами с участниками |

1640 |

|

|

|

|

|

|

|

|

с внутренними расчетами |

1645 |

153 |

|

0 |

|

|

|

|

|

Другие текущие обязательства |

1690 |

965 |

|

1439 |

|

|

|

|

|

Всего по разделу ІІІ |

1695 |

44575 |

|

40445 |

|

|

|

|

|

IV. Обязательства, связанные с необоротными активами, удержанными для продажи, и группами выбытия |

1700 |

152 606 |

|

167 084 |

|

|

|

|

|

V. Чистая стоимость активов негосударственного пенсионного фонда |

1800 |

|

|

|

|

|

|

|

|

Баланс |

1900 |

305212 |

|

334168 |

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.