Поделиться

Практическое занятие 18

1. Тема: «Анализ структуры денежных потоков».

2. Цель занятия: получение теоретических знаний и практических навыков анализа входящих и исходящих денежных потоков.

3. Материальное обеспечение: тетради, ручки, карандаши.

4. Исходные данные: Индивидуальные задания.

5. Ход работы:

5.1.Рассмотреть методические указания по выполнению практической работе.

5.2.Проанализировать входящих и исходящих денежных потоков предприятия.

5.3.Определить качество управления предприятием.

5.4.Составить отчет.

6. Контрольные вопросы.

6.1. Что входит в понятие «денежный поток предприятия»?

6.2. Назовите входящие и исходящие потоки денежных средств по трем видам деятельности.

6.3. Какая методика составления отчета о движении денежных средств?

6.4. Что показывает отчет о движении денежных средств и для каких целей его составляют?

6.5. Назовите внутренние и внешние причины дефицита денежных средств.

6.6. Какие преимущества дает моделирование денежных потоков?

7. Литература.

7.1 Базілінська О.Я. Фінансовий аналіз: теорія та практика: Навчальний посібник для студентів ВУЗів / О.Я. Базілінська. – К.: ЦУЛ, 2009. – 328 с.

7.2. Банк В. Р. Финансовый анализ: учеб. пособие / Банк В. Р., Банк С. В., Тараскина А. В. – М. : Проспект, 2009. – 347 с

7.3. Костырко Р. А. Финансовый анализ: Учеб. пособие / Костырко Р. А. – Харьков : Фактор, 2007. – 784 с

7.4. Фінансовий аналіз : навч. посіб. / [Буряк П.Ю., Васьківська К.В., Ясіновська І.Ф., Пасінович І.І]. – Л. : Вид. Ліга-Прес, 2011. – 308 с.

7.5. Цал-Цалко Ю. С. Фінансовий аналіз: Підручник для студентів вузів / Цал-Цалко Ю. С. – К.: ЦУЛ, 2008. – 566 с.

Методические указания по выполнению практических задач

Под движением денежных средств понимают все валовые денежные поступления и платежи предприятия. Поток средств, который связан с конкретным периодом времени и представляет собой разницу между всеми поступившими и выплаченными предприятием, средствами за этот период.

В мировой практике

денежный поток обозначается понятием «кэш-фло»

(cash flow), хотя буквальный перевод этого термина - поток наличности. Денежный

поток, в котором отток превышает приток, называется «негативный кэш-фло», в

противном случае - это «позитивный кэш-фло».

Любое предприятие должно

учитывать два обстоятельства: с одной стороны,

для поддержания текущей платежеспособности необходимо наличие достаточного величины

средств, с другой - всегда есть возможность получить дополнительный прибыль от

вложения этих средств.

Поток денежных средств - разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период времени.

Основным документом для анализа денежных потоков является «Отчет о движении денежных средств» (ф.3).

Данные отчета дают возможность оценить:

- способность предприятия

работать так, чтобы в будущем обеспечить

превышение притока средств над их оттоками;

- способность предприятия

отвечать по своим обязательствам, выплачивать

дивиденды и удовлетворять все свои потребности во внешнем финансировании;

- причины различий между

чистой прибылью и связанными с ним

поступлениями и выплатами денежных средств;

- влияние как денежных, так и не денежных (бартер и взаимозачет) результатов инвестиционной деятельности и деятельности по финансированию на финансовое положение предприятия.

При анализе потоки денежных средств рассматриваются по трем видам деятельности: основной, инвестиционный и финансовый.

Отчет о движении денежных средств подразделяет денежные поступления и выплаты на три основные категории:

- движение средств в результате операционной деятельности;

- движение средств в результате инвестиционной деятельности;

- движение средств в результате финансовой деятельности.

Потоки денежных средств от основной (операционной) деятельности:

Входящие потоки:

1. Поступления от покупателей за проданные товары или предоставленные услуги.

2. Погашения дебиторской задолженности.

3. Авансы, полученные от покупателей.

4. Другие денежные поступления (например, арендная плата).

Исходящие потоки:

1. Выплаты поставщикам за товарно-материальные ценности.

2. Уплата зарплаты рабочим и служащим.

3.Отчисления в бюджет, пенсионный фонд, на социальное страхование.

4. Процентные выплаты по банковским кредитам.

Потоки денежных средств от инвестиционной деятельности:

Входящие потоки:

1. Продажа основных средств.

2. Продажу ценных бумаг.

3. Полученные дивиденды, проценты от долгосрочных финансовых вложений.

4. Получение денег по займам, предоставленным другим компаниям.

Исходящие потоки:

1. Приобретение основных средств.

2. Приобретение ценных бумаг.

3. Предоставления денег другим компаниям в долг.

Потоки денежных средств от финансовой деятельности:

Входящие потоки:

1. Получение банковских кредитов и займов.

2. Поступления от эмиссии простых и привилегированных акций.

3. Поступления от выпуска облигаций.

4. Целевое финансирование (субсидии, материальная помощь и т.д.).

Исходящие потоки:

1. Возврат банковских кредитов и займов.

2. Выплата денежных дивидендов.

3. Погашение векселей, облигаций, закладных обязательств.

Анализ движения денежных средств позволяет определить сальдо денежного потока в результате основной, инвестиционной и финансовой деятельности и прочих операций. Основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования.

Анализ движения денежных средств дает возможность с известной точностью объяснить расхождения между величиной денежного потока и полученной за этот период прибылью, обусловленные следующими причинами:

- прибыль отражает учетные денежные и не денежные доходы в течение определенного периода, что не совпадает с реальным поступлением денежных средств;

- прибыль определяется после осуществления продажи, а не после поступления средств;

- при расчете прибыли расходы на производство продукции определяются после ее реализации, а не в момент их уплаты.

По состоянию движения денежных потоков можно судить о качестве управления предприятием.

По мнению специалистов, качество управления предприятием можно охарактеризовать как хорошее в том случае, если по результатам отчетного периода чистое движение средств в результате операционной деятельности (стр.170 ф.3) имеет положительное значение, в результате инвестиционной (стр.300 ф.3) и финансовой (стр.390ф.3) - отрицательное.

Структуру денежных потоков предприятия следует анализировать в таблице:

Таблица 18.1 – Структура денежных потоков

|

Вид деятельности |

Предыдущий год |

Отчетный год |

|

Операционная (стр.170 ф.3) |

|

|

|

Инвестиционная (стр.300 ф.3) |

|

|

|

Финансовая (стр.390 ф.3) |

|

|

|

Чистое движение денежных средств за отчетный период (алгебраическая сумма первых трех строк) или (стр.400 ф.3) |

|

|

|

Общая оценка качества управления |

|

|

В процессе решения следует учесть, что поступления средств показывают со знаком «+», а расход - со знаком «-».

При определении общей оценки качества управления предприятием следует воспользоваться вспомогательной таблицей:

Таблица 18.2. - Оценка качества управления предприятием

|

Вид деятельности |

Хорошее предприятие |

Нормальное предприятие |

Кризисное предприятие |

|

Операционная |

|

|

|

|

Инвестиционная |

|

|

|

|

Финансовая |

|

|

|

Анализируя денежные потоки предприятия, используют ряд коэффициентов.

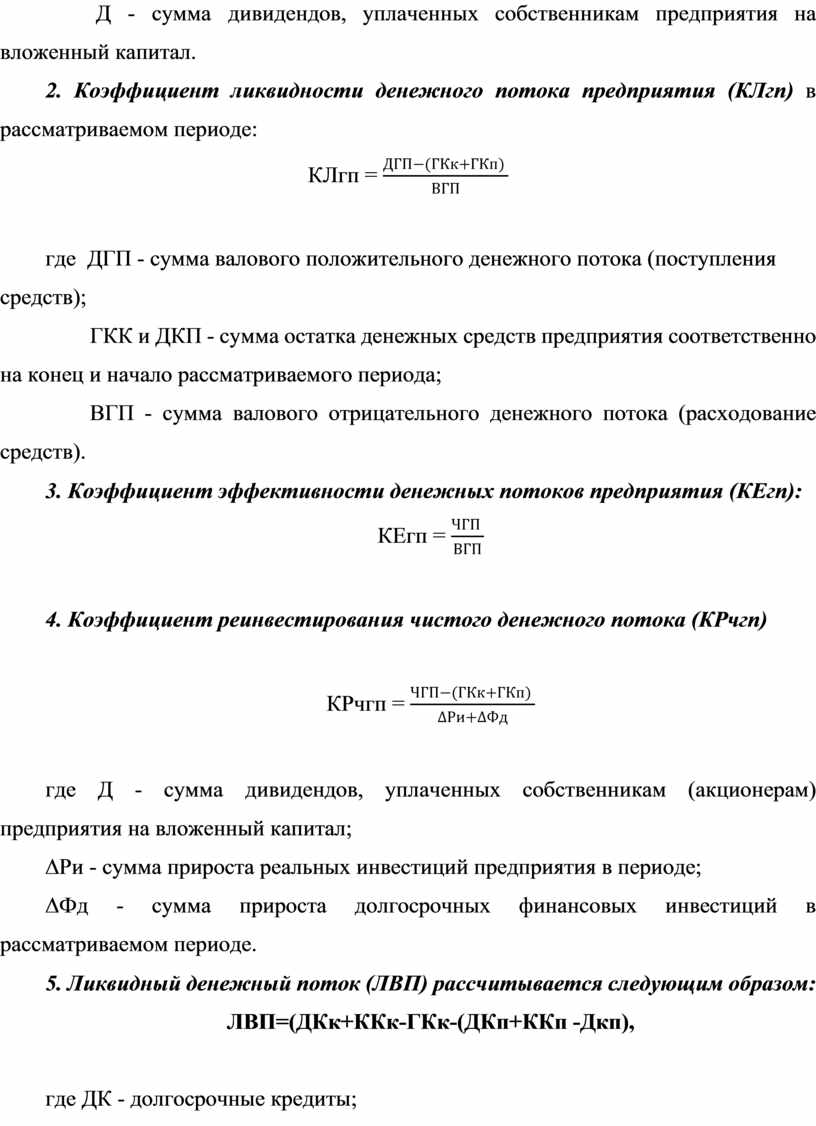

1. Коэффициент достаточности чистого денежного потока предприятия (КДчгп) в рассматриваемом периоде (желательно за три года):

КДчгп

= ![]()

где ЧГП - чистый денежный поток;

ОБ - сумма выплат основного долга по долго - и краткосрочным кредитам и займам предприятия;

∆Зтмц - сумма прироста запасов товарно-материальных ценностей;

Д - сумма дивидендов, уплаченных собственникам предприятия на вложенный капитал.

2. Коэффициент ликвидности денежного потока предприятия (КЛгп) в рассматриваемом периоде:

КЛгп = ![]()

где ДГП - сумма валового положительного денежного потока (поступления

средств);

ГКК и ДКП - сумма остатка денежных средств предприятия соответственно на конец и начало рассматриваемого периода;

ВГП - сумма валового отрицательного денежного потока (расходование средств).

3. Коэффициент эффективности денежных потоков предприятия (КЕгп):

КЕгп = ![]()

4. Коэффициент реинвестирования чистого денежного потока (КРчгп)

КРчгп = ![]()

где Д - сумма дивидендов, уплаченных собственникам (акционерам) предприятия на вложенный капитал;

∆Ри - сумма прироста реальных инвестиций предприятия в периоде;

∆Фд - сумма прироста долгосрочных финансовых инвестиций в рассматриваемом периоде.

5. Ликвидный денежный поток (ЛВП) рассчитывается следующим образом:

ЛВП=(ДКк+ККк-ГКк-(ДКп+ККп -Дкп),

где ДК - долгосрочные кредиты;

КК - краткосрочные кредиты;

ГК - денежные средства;

к и п - конец и начало периода.

Отличие показателя ликвидного денежного потока от других коэффициентов ликвидности (рассмотренных в теме 6) заключается в том, что абсолютная, промежуточная и текущая ликвидность характеризуют способность предприятия

погашать свои обязательства, то есть являются более важными для внешних заинтересованных лиц (в основном кредиторов). А ликвидный денежный поток характеризует абсолютную величину денежных средств, полученных от собственной деятельности предприятия (основной и инвестиционной), и поэтому является более «внутренним», тесно связанным с эффективностью функционирования предприятия и, следовательно, является более важным для менеджеров и владельцев предприятия (хотя нельзя отрицать его значимость, например, для потенциальных инвесторов). Кроме того, этот показатель включает все заемные средства предприятия и поэтому показывает влияние займов и кредитов на эффективность деятельности предприятия относительно генерирование денежного потока.

По результатам анализа денежных потоков можно оценить:

- объем и источники получения средств и направления их использования; способность предприятия в процессе текущей деятельности создавать стабильное превышение сумм поступлений денежных средств над суммами осуществления платежей;

- ликвидность предприятия;

- достаточность собственных средств для осуществления инвестиционной деятельности.

Последствия дефицита денежных средств:

- задержки в выплате заработной платы;

- рост кредиторской задолженности перед поставщиками и бюджетом;

- рост доли просроченной задолженности по кредитам банков;

- снижение ликвидности активов предприятия;

- увеличение продолжительности производственного цикла за несвоевременное поставки сырья и комплектующих.

Первое, на что нужно обратить внимание при решении вопроса о ликвидацию дефицита бюджета - это улучшение управления дебиторской и кредиторской задолженностью.

Излишки денежных средств свидетельствует о том, что реальное предприятие терпит убытки из-за:

- инфляцию и обесценивание средств;

- упущенную выгоду от прибыльного размещения сводных средств.

Практические задания

Задача 18.1.

Согласно отчету (см. приложение В) проанализируйте движение средств в результате операционной деятельности и сделайте соответствующие выводы.

Анализ движения денежных средств от операционной деятельности

|

Показатель |

За отчетный период |

За предыдущий период |

Изменения |

|

1. Прибыль от операционной деятельности до изменения в чистых оборотных активах (стр.070) |

|

|

|

|

2. Увеличение (уменьшение) оборотных активов (стр.080) |

|

|

|

|

3. Увеличение (уменьшение) расходов будущих периодов (стр.090) |

|

|

|

|

4. Увеличение (уменьшение) текущих обязательств (стр. 100) |

|

|

|

|

5. Увеличение (уменьшение) доходов будущих периодов (стр. 110) |

|

|

|

|

6. Денежные средства от операционной деятельности (стр. 120) , |

|

|

|

|

7. Уплаченные проценты (стр. 130) |

|

|

|

|

8. Уплаченные налоги на прибыль (стр. 140) |

|

|

|

|

9. Чистое движение средств от чрезвычайных событий (стр. 150) |

|

|

|

|

10. Движение средств от чрезвычайных событий (стр. 160) |

|

|

|

|

11. Чистое движение средств от операционной деятельности (стр. 170) |

|

|

|

Задача 18.2.

Согласно отчету (см. приложение В) проанализируйте движение средств в результате инвестиционной деятельности и сделайте соответствующие выводы.

Анализ движения денежных средств от инвестиционной деятельности

|

Показатель |

За отчетный период |

За предыдущий период |

Изменения |

|

Реализация финансовых инвестиций (стр. 180) |

|

|

|

|

Реализация необоротных активов (стр. 190) |

|

|

|

|

Полученные проценты (стр.210) |

|

|

|

|

Полученные дивиденды (стр.220) |

|

|

|

|

Другие поступления (стр.230) |

|

|

|

|

Приобретение финансовых инвестиций (стр.240) |

|

|

|

|

Приобретение необоротных активов (стр.250) |

|

|

|

|

Прочие платежи (стр.270) |

|

|

|

|

Поступления средств от чрезвычайных событий (стр.290) |

|

|

|

|

Денежные средства от инвестиционной деятельности (стр.300) |

|

|

|

Задача 18.3.

Согласно отчету (см. приложение В) проанализируйте движение средств в результате финансовой деятельности и сделайте соответствующие выводы.

Анализ движения денежных средств от финансовой деятельности

|

Показатель |

За отчетный период |

За предыдущий период |

Изменения |

|

Поступления собственного капитала (стр.310) |

|

|

|

|

Полученные займы (стр. 320) |

|

|

|

|

Погашения займов (стр.340) |

|

|

|

|

Уплаченные дивиденды (стр.350) |

|

|

|

|

Другие платежи (стр.360) |

|

|

|

|

Чистое движение средств от чрезвычайных событий (стр.370) |

|

|

|

|

Движение средств от чрезвычайных событий (стр.380) |

|

|

|

|

Чистое движение средств от финансовой деятельности (стр.390) |

|

|

|

|

Остаток средств на конец года (стр.430) |

|

|

|

Задача 18.4.

Согласно отчету (см. приложение В) проанализируйте движение средств на предприятии за отчетный период и сделайте соответствующие выводы.

Анализ движения денежных средств за отчетный период

|

Показатель |

За отчетный период |

За предыдущий период |

Изменения |

|

1 . Чистое движение средств от операционной деятельности (стр. 170) |

|

|

|

|

2. Чистое движение средств от инвестиционной деятельности (стр.300) |

|

|

|

|

3. Чистое движение средств от финансовой деятельности (стр.390) |

|

|

|

|

4. Всего чистого движения денежных средств (стр.400) |

|

|

|

|

5. Остаток средств на начало года (стр.410) |

|

|

|

|

6.

Влияние изменения валютных курсовых разниц на остаток средств |

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.