Поделиться

ПРАКТИЧНІ ЗАНЯТТЯ

Облік власного капіталу – 6 годин

2.5.1 Мета практичного заняття – оволодіти методикою відображення на рахунках бухгалтерського обліку операцій, пов’язаних з формуванням статутного капіталу підприємства та його змінами, методикою відображення на рахунках бухгалтерського обліку операцій, пов’язаних з нарахуванням та витрачанням резервного капіталу, викупом акцій підприємства та формуванням і використанням нерозподіленого прибутку.

2.5.2 Контрольні питання:

1) Дайте визначення статутного капіталу.

2) Дайте визначення неоплаченого та вилученого капіталу. В чому полягає різниця між цими поняттями?

3) Які вимоги до розміру статутного капіталу в Україні?

4) Дайте визначення акцій. Які існують класифікаційні ознаки акцій?

5) Які акції відносяться до викуплених? За рахунок яких джерел акціонерне товариство може здійснювати викуп власного випуску?

6) Які існують шляхи збільшення статутного капіталу акціонерного товариства?

7) Яким чином може здійснюватись зменшення статутного капіталу акціонерного товариства в Україні?

8) Дайте визначення резервного капіталу. Які вимоги встановлені до розміру та порядку формування резервного капіталу акціонерного товариства в Україні?

9) Дайте визначення вилученого капіталу. Які акції відносяться до викуплених?

10) За рахунок яких джерел акціонерне товариство може здійснювати викуп акцій власного випуску?

11) Як викуп акцій власного випуску впливає на розмір власного капіталу акціонерного товариства?

21

12) Дайте визначення нерозподіленого прибутку та непокритого збитку. Поясніть їх вплив на показники власного капіталу.

13) Дайте визначення дивідендів. Які джерела виплати дивідендів по акціях передбачені законодавством України?

14) Яким чином нарахування дивідендів впливає на розмір власного

капіталу?

15) Як реінвестування дивідендів впливає на розмір власного капіталу?

Література – 1-9, 12,13

2.5.3 Задачі для рішення

Задача 1. Громадяни А, Б, В та приватне підприємство “Хан” вирішили заснувати ПАТ “Умань”. Ними було зареєстровано інформацію про випуск акцій ПАТ “Умань” та оголошено передплату терміном на 6 місяців на 1млн. акцій номінальною вартістю однієї акції 1 грн. з розміщенням акцій за номінальною вартістю.

Внески засновників в оплату 280 тис. акцій було здійснено в повному

обсязі:

а) засновником А як внесок до статутного капіталу було внесено грошові кошти в національній валюті готівкою на суму 30 тис. грн.;

б) засновником Б як внесок до статутного капіталу внесені відповідним чином оформлені права на винахід за оцінною вартістю 50 тис. грн.;

в) засновником В як внесок до статутного капіталу внесені відповідним чином оформлені акції ПАТ “Рось” у кількості 1тис. штук (номінальна вартість 10 грн. кожної) за сумарною оцінною вартістю 50 тис. грн.;

г) засновником ПП “Хан” як внесок до статутного капіталу внесені за оцінною вартістю верстати на суму 100 тис. грн. та сировина на суму 50 тис. грн.

Передплатникам акцій було визначено умову внесення на момент підписки 30% вартості акцій грошовими коштами.

За період передплати крім акцій засновників було підписано 1025 тис. акцій. Передплатниками акцій було внесено на момент підписки 30% вартості акцій грошовими коштами в національній валюті готівкою (7500 грн.) та решту – безготівковими розрахунками. Після закінчення терміну підписки за рішенням установчих зборів зайва підписка була частково відхилена на 300 тис. акцій та кошти, внесені особами, яким було відмовлено в підписці, були повернені.

Після проведення установчих зборів та реєстрації випуску акцій та статуту товариства із зазначенням фактично сформованого статутного капіталу в обліку було відображено статутний капітал ПАТ “Умань” та списано суми, отримані за підпискою на зменшення неоплаченого капіталу.

Необхідно визначити невідомі суми та скласти журнал реєстрації господарських операцій.

Задача 2. ПАТ “Сталкер” збільшує статутний капітал на суму 1 млн. грн. Ним зареєстрована інформація про випуск акцій ПАТ “Сталкер” та оголошено

22

передплату терміном 6 місяців на 1 млн. акцій номінальною вартістю однієї акції 1 грн. з розміщенням акцій за вартістю, яка дорівнює 1,5 номінальної вартості акцій.

Внески засновників в оплату 280 тис. акцій було здійснено в повному

обсязі:

а) передплатникам акцій було визначено умову внесення на момент підписки 50% вартості акцій грошовими коштами;

б) за період передплати було підписано всі акції. Передплатниками акцій було внесено на момент підписки 50% вартості акцій грошовими коштами в національній валюті безготівковим розрахунком.

Необхідно відобразити операції на рахунках бухгалтерського обліку.

Задача 3. ПАТ “Надія” було випущено 500 тис. конвертованих облігацій на загальну номінальну вартість 500 тис. грн. терміном обігу 2 роки. Умови конвертації облігацій в акції, визначені при їх випуску, передбачали можливість здійснити обмін цих облігацій на прості акції товариства на момент закінчення терміну обігу облігацій з коефіцієнтом (курсом) обміну облігацій на акції – 1 акція на 2 облігації.

На момент погашення облігацій бажання здійснити обмін виявили власники 10 тис. облігацій.

ПАТ “Надія” здійснило додатковий випуск 5 тис. акцій номінальною вартістю 1 грн. для обміну їх на облігації та зареєструвало збільшення статутного капіталу.

Необхідно відобразити наведені операції на рахунках бухгалтерського

обліку.

Задача 4. На обліку ПАТ “Осінь” знаходяться викуплені в попередньому році 5 тис. простих акцій номінальною вартістю 1 грн., викуплені за курсовою вартістю 2 грн. за акцію. Загальними зборами ВАТ “Осінь” було прийняте рішення про анулювання викуплених акцій та зменшення статутного капіталу товариства. Відобразити операції на рахунках бухгалтерського обліку.

Задача 5. Загальні збори ПАТ “Оксана” прийняли рішення про зменшення статутного капіталу з 2 млн. грн. до 1 млн. грн. шляхом зменшення номінальної вартості випущених акцій з 1грн. до 50 коп. за одну акцію.

Здійснене анулювання попереднього випуску акцій, реєстрація акцій нового випуску з номіналом 50 коп. та зареєстровані зміни статутного капіталу. Нараховане відшкодування власникам акцій та здійснено обмін анульованих акцій на акції нового випуску.

Необхідно скласти бухгалтерські проведення із зменшення статутного капіталу та виплати компенсації власникам акцій.

Задача 6. Загальними зборами акціонерів ПАТ “Лев” було прийняте рішення про грошову виплату дивідендів за підсумками минулого року. В обігу знаходились випущені товариством акції, серед яких:

23

а) 100 тис. акцій – привілейовані з фіксованим дивідендом 0,5грн. на одну

акцію;

б) 1905 тис. акцій – прості.

Нерозподілений прибуток товариства після сплати податків на дату оголошення дивідендів становив 40 тис. грн. Сформований резервний капітал становив 200 тис. грн.

Необхідно розрахувати суму дивідендів по акціях та податок на дивіденди, відобразити операції на рахунках бухгалтерського обліку.

Задача 7. Один із засновників ПАТ “Антей” вирішив продати належні йому акції товариству. Згідно із статутом товариства вирішення питань про придбання акцій власного випуску віднесена до компетенції правління товариства. З акціонером була укладена угода про викуп належних йому акцій у кількості 30 тис. штук загальною номінальною вартістю 30 тис. грн. за ціною викупу 1,5 номінальної вартості зі сплатою грошовими коштами безготівковим розрахунком протягом 30 днів з моменту передачі акцій.

Необхідно відобразити операції з викупу акцій на рахунках бухгалтерського обліку.

Задача 8. ПАТ “Антей” здійснює повторне розміщення раніше викуплених акцій у кількості 20 тис. штук номінальною вартістю 1 грн. за акцію загальною балансовою вартістю 30 тис. грн. за грошові кошти безготівковим розрахунком.

При цьому було придбано:

а) покупцем 1 – 5 тис. акцій за ціною, яка дорівнює ціні викупу; б) покупцем 2 – 10 тис. акцій за ціною, яка дорівнює 0,8 номінальної

вартості акцій; в) покупцем 3 – 5 тис. акцій за ціною, яка дорівнює 1,6 номінальної

вартості акцій.

Необхідно відобразити операції з повторного розміщення акцій на рахунках бухгалтерського обліку.

Задача 9. Загальними зборами акціонерів ПАТ “Олімпія” було прийняте рішення про нарахування дивідендів за підсумками минулого року на всю суму нерозподіленого прибутку. В обігу знаходились всі випущені товариством акції: 2млн. простих акцій номінальною вартістю 1 грн. за акцію. Нерозподілений прибуток товариства після сплати податків на дату оголошення дивідендів становив 100 тис. грн. Загальними зборами акціонерів прийняте рішення про виплату дивідендів акціями нового випуску (реінвестування дивідендів) наполовину від суми нарахованих дивідендів – 50 тис. грн. Акції реалізуються за курсовою вартістю 2 грн. за акцію номінальною вартістю 1 грн.

Необхідно відобразити операції на рахунках бухгалтерського обліку.

Задача 10. Нерозподілений прибуток підприємства після сплати податків на дату оголошення дивідендів становив 100 тис. грн. Загальними зборами акціонерів прийняте рішення про виплату дивідендів акціями нового випуску

24

(реінвестування дивідендів) наполовину від суми нарахованих дивідендів – 50 тис. грн. Акції реалізуються за курсовою вартістю 2 грн. за акцію номінальною вартістю 1 грн.

Необхідно відобразити операції в системі рахунків бухгалтерського обліку.

Задача 11. Засновники ТОВ «Ольвія» – дві фізичні особи. У лютому поточного року товариство вирішило збільшити розмір статутного капіталу на 60000 грн., у зв’язку з чим внесли зміни до статуту. На зборах учасників погодили, що внески будуть здійснені у вигляді коштів (50000 грн.) – від першого засновника, а також комп’ютера (2900 грн.), принтера (1000 грн.), клавіатури та мишки до комп’ютера (вартість кожного об’єкта – 50 грн.) та паливно-мастильних матеріалів (6000 грн.) – від другого.

10 березня поточного року оприбутковано принтер, комп’ютер та клавіатуру й мишку до нього.

17 березня – ПММ.

18 березня 20000 грн. надійшли на розрахунковий рахунок у банк як внесок у статутний фонд. Решту – 30000 грн. – отримають в травні поточного року.

Необхідно відобразити збільшення статутного капіталу на рахунках бухгалтерського обліку, якщо гранична вартість малоцінних необоротних матеріальних активів на підприємстві – 500 грн.

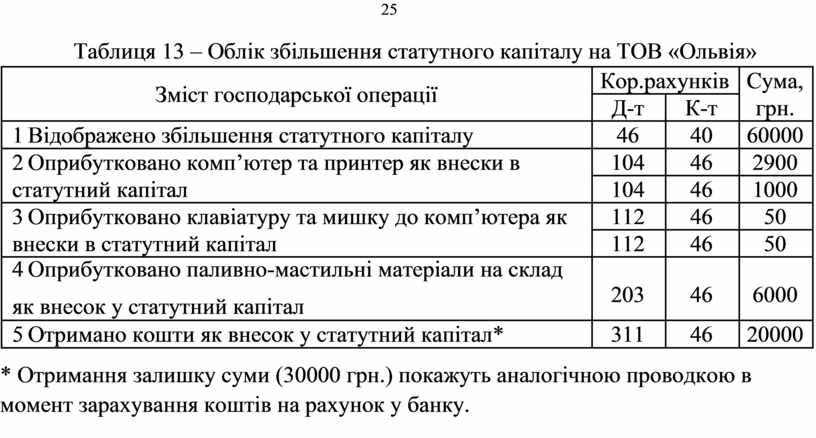

РІШЕННЯ: Нагадаємо, статутний капітал – це зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства. Його облік ведуть на рахунку 401 «Статутний капітал». За кредитом показують збільшення, за дебетом – зменшення статутного капіталу. При чому, записи на рахунку 40 роблять лише після внесення змін в установчі документи підприємства, що фіксують факт зміни розміру статутного капіталу. Сальдо на цьому рахунку повинно відповідати розміру статутного капіталу, зафіксованому в таких документах.

Після реєстрації збільшення статутного капіталу виникає неоплачений капітал – заборгованість за внесками власників (засновників) до нього. Її облік відображають на рахунку 46 «Неоплачений капітал». Так за дебетом показують суму такої заборгованості, за кредитом – її погашення. Після всіх внесків сальдо на рахунку 46 дорівнюватиме нулю.

Зазначимо: внесками засновників (учасників) можуть бути споруди, обладнання, товарно-матеріальні цінності, грошові кошти, цінні папери тощо. Залежно від того, чим саме поповнили статутний капітал, дебетуватимуть відповідний рахунок обліку активів. Наприклад, отримавши грошові кошти в касу, як внесок у статутний фонд роблять запис Дт 30 Кт 46.

Операції із збільшенні статутного капіталу наведені в таблиці 13.

25

Таблиця 13 – Облік збільшення статутного капіталу на ТОВ «Ольвія»

|

|

Зміст господарської операції |

Кор.рахунків |

Сума, |

||

|

|

Д-т |

К-т |

грн. |

||

|

|

|

||||

|

1 |

Відображено збільшення статутного капіталу |

46 |

40 |

60000 |

|

|

2 |

Оприбутковано комп’ютер та принтер як внески в |

104 |

46 |

2900 |

|

|

статутний капітал |

104 |

46 |

1000 |

||

|

3 |

Оприбутковано клавіатуру та мишку до комп’ютера як |

112 |

46 |

50 |

|

|

внески в статутний капітал |

112 |

46 |

50 |

||

|

4 |

Оприбутковано паливно-мастильні матеріали на склад |

203 |

46 |

6000 |

|

|

як внесок у статутний капітал |

|||||

|

|

|

|

|||

|

5 |

Отримано кошти як внесок у статутний капітал* |

311 |

46 |

20000 |

|

* Отримання залишку суми (30000 грн.) покажуть аналогічною проводкою в момент зарахування коштів на рахунок у банку.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.