Поделиться

Практична робота

Тема 6. ДОКУМЕНТАЦІЯ, ІНВЕНТАРИЗАЦІЯ

Мета практичного заняття. З'ясувати суть документування як способу первинного відображення об’єктів бухгалтерського обліку, вивчити будову документів (основні реквізити), оволодіти методикою і технікою складання основних документів. Засвоїти сутність та вимоги до проведення інвентаризації майна та коштів.

6.1. Основні питання для обговорення

1. Документування як спосіб первинного відображення об’єктів бухгалтерського обліку.

2. Характеристика бухгалтерського документа як носія обліково-економічної інформації.

3. Вимоги щодо змісту й оформлення бухгалтерських документів.

4. Класифікація документів.

5. Документація як елемент методу бухгалтерського обліку

6. Бухгалтерське опрацювання первинних документів та їх збереження.

7. Вимоги Закону України "Про бухгалтерський облік і фінансову звітність" і "Положення про документальне забезпечення записів в бухгалтерському обліку" до документів і документування.

8. Інвентаризація майна і коштів підприємства.

9. Порядок проведення інвентаризації.

10. Результати інвентаризації.

6.2. Тести

1. На які види поділяються документи за характером задокументованих операцій: а) разові, накопичувальні; б) внутрішні, зовнішні; в) грошові, матеріальні, розрахункові; г) одиничні, зведені.

2. Як називається перевірка повноти і правильності заповнення всіх реквізитів, достовірність підписів посадових осіб на документі: а) перевіркою по

19

суті; б) формальною перевіркою; в) арифметичною перевіркою; розцінкою.

3. На які види поділяються облікові регістри за видами записів в них: а) вільні аркуші, зброшуровані листи; б) хронологічні, систематичні, комбіновані; в) односторонні, двосторонні, багатосторонні; г) синтетичного, аналітичного, комбінованого обліку.

4. На якому етапі «життєвого» циклу документів перевіряється правильність арифметичних підрахунків у документі: а) складання та оформлення; б) прийняття бухгалтерією; в) руху по підрозділах бухгалтерії, опрацювання та відображення в обліку; г) передача документів до архіву.

5. На якому етапі «життєвого» циклу документів робиться їх формальна перевірка: а) складання та оформлення; б) прийняття бухгалтерією; в) руху по підрозділах бухгалтерії, опрацювання та відображення в обліку; г) передача документів до архіву.

6. Хто відповідає за своєчасне і якісне складання документів, облікових регістрів, за достовірність даних, які наведені в документах: а) директор; б) головний бухгалтер; в) особа, яка склала та підписала документ; г) власник підприємства.

7. Яке визначення інвентаризації є найточнішим: а) інвентаризація - це спосіб періодичної перевірки господарських процесів; б) інвентаризація - це перевірка відповідності фактичної наявності активів та фінансових зобов'язань даним бухгалтерського обліку; в) інвентаризація - це спосіб упорядкування складського господарства і порядку зберігання майна; г) інвентаризація - це перевірка відповідності наявності активів та фінансових зобов'язань за даними бухгалтерського обліку; д) інвентаризація - це спосіб періодичної перевірки активів та пасивів.

8. За організацію, проведення та загальний стан інвентаризаційної роботи відповідає: а) керівник; б) головний бухгалтер; в) головний економіст; г) власник; д) акціонери.

9. Склад інвентаризаційної комісії затверджується: а) наказом; б) протоколом; в) приписом судово-слідчих органів; г) власником; д) акціонерами.

10. Інвентаризацію завжди проводять: а) у присутності матеріально відповідальної особи та з повним складом інвентаризаційної комісії; б) без матеріально відповідальної особи; в) в присутності матеріально відповідальної особи та з неповним складом інвентаризаційної комісії; г) у присутності генерального директора; д) у присутності представників державних контролюючих органів.

6.3. Практичні завдання

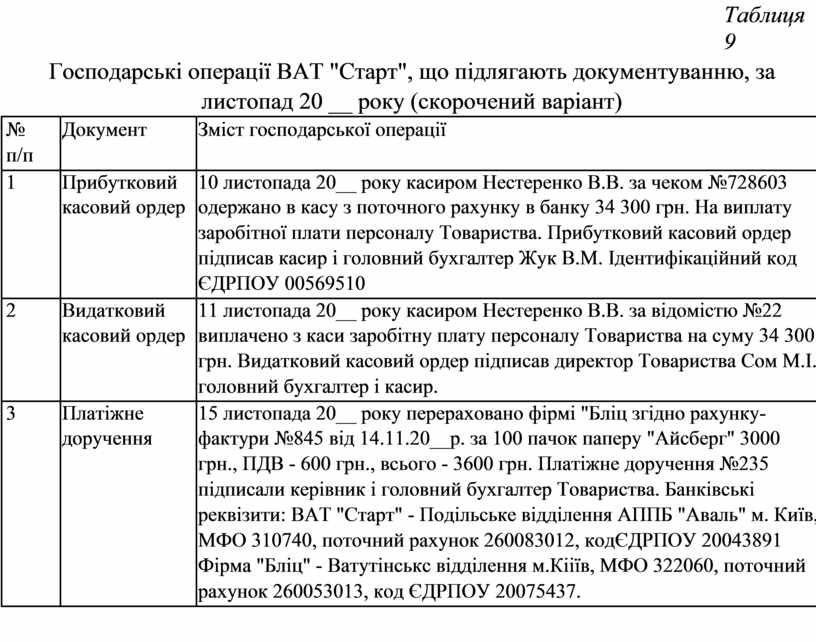

1. З'ясувати суть кожної господарської операції (табл. 9)

2. Скласти відповідні первинні документи на підставі наведених даних.

3. Відобразити господарські операції в системі рахунків бухгалтерського обліку.

20

Таблиця 9

Господарські операції ВАТ "Старт", що підлягають документуванню, за

листопад 20 __ року (скорочений варіант)

|

№ |

Документ |

Зміст господарської операції |

|

п/п |

|

|

|

|

|

|

|

1 |

Прибутковий |

10 листопада 20__ року касиром Нестеренко В.В. за чеком №728603 |

|

|

касовий ордер |

одержано в касу з поточного рахунку в банку 34 300 грн. На виплату |

|

|

|

заробітної плати персоналу Товариства. Прибутковий касовий ордер |

|

|

|

підписав касир і головний бухгалтер Жук В.М. Ідентифікаційний код |

|

|

|

ЄДРПОУ 00569510 |

|

|

|

|

|

2 |

Видатковий |

11 листопада 20__ року касиром Нестеренко В.В. за відомістю №22 |

|

|

касовий ордер |

виплачено з каси заробітну плату персоналу Товариства на суму 34 300 |

|

|

|

грн. Видатковий касовий ордер підписав директор Товариства Сом М.І., |

|

|

|

головний бухгалтер і касир. |

|

|

|

|

|

3 |

Платіжне |

15 листопада 20__ року перераховано фірмі "Бліц згідно рахунку- |

|

|

доручення |

фактури №845 від 14.11.20__р. за 100 пачок паперу "Айсберг" 3000 |

|

|

|

грн., ПДВ - 600 грн., всього - 3600 грн. Платіжне доручення №235 |

|

|

|

підписали керівник і головний бухгалтер Товариства. Банківські |

|

|

|

реквізити: ВАТ "Старт" - Подільське відділення АППБ "Аваль" м. Київ, |

|

|

|

МФО 310740, поточний рахунок 260083012, кодЄДРПОУ 20043891 |

|

|

|

Фірма "Бліц" - Ватутінськс відділення м.Кііїв, МФО 322060, поточний |

|

|

|

рахунок 260053013, код ЄДРПОУ 20075437. |

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.