Поделиться

Предмет и метод бухгалтерского учета

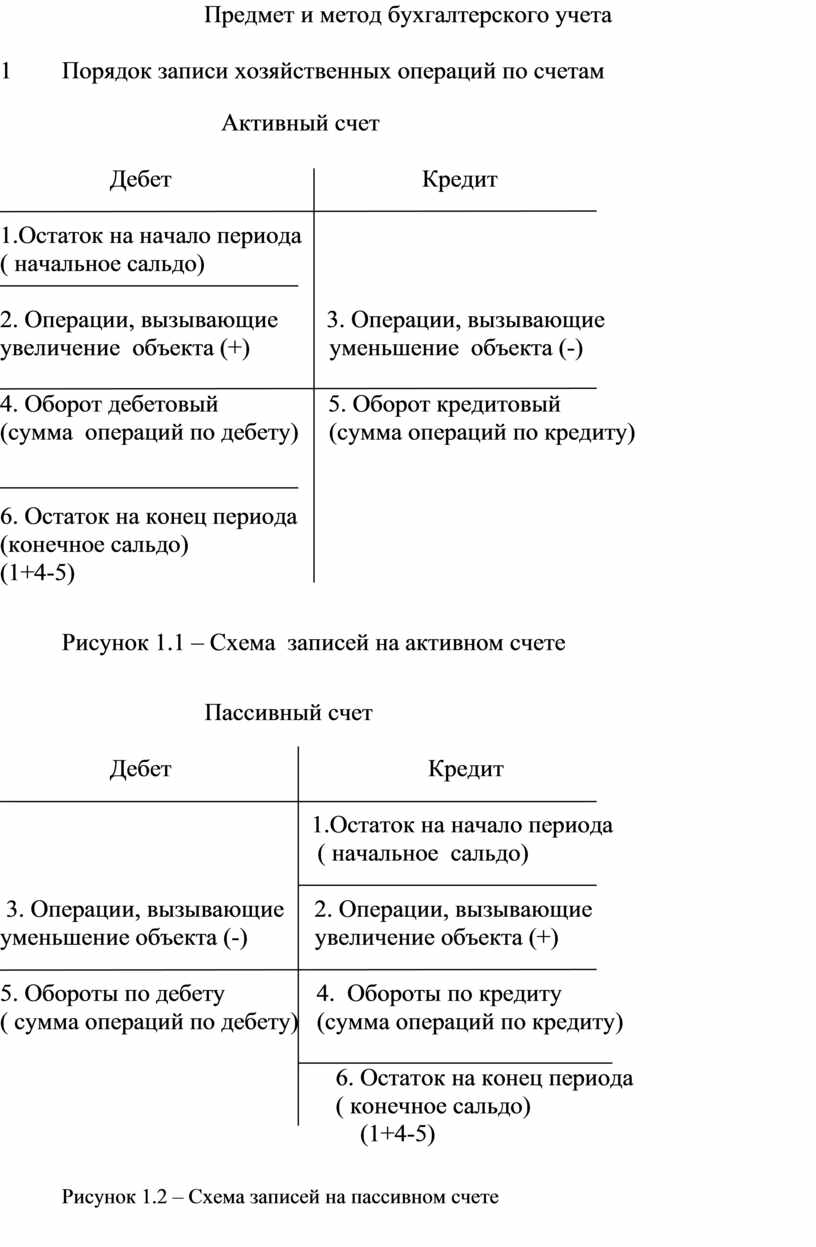

1 Порядок записи хозяйственных операций по счетам

Активный счет

![]() Дебет Кредит

Дебет Кредит

![]()

1.Остаток на начало периода

( начальное сальдо)

![]()

2. Операции, вызывающие 3. Операции, вызывающие

увеличение объекта (+) уменьшение объекта (-)

![]()

4. Оборот дебетовый 5. Оборот кредитовый

(сумма операций по дебету) (сумма операций по кредиту)

![]()

6. Остаток на конец периода

(конечное сальдо)

(1+4-5)

Рисунок 1.1 – Схема записей на активном счете

Пассивный счет

![]()

Дебет Кредит

![]()

1.Остаток на начало периода

( начальное сальдо)

3. Операции, вызывающие 2. Операции, вызывающие уменьшение объекта (-) увеличение объекта (+)

![]()

5. Обороты по дебету 4. Обороты по кредиту

( сумма операций по дебету) (сумма операций по кредиту)

![]() 6.

Остаток на конец периода

6.

Остаток на конец периода

( конечное сальдо)

(1+4-5)

Рисунок 1.2 – Схема записей на пассивном счете

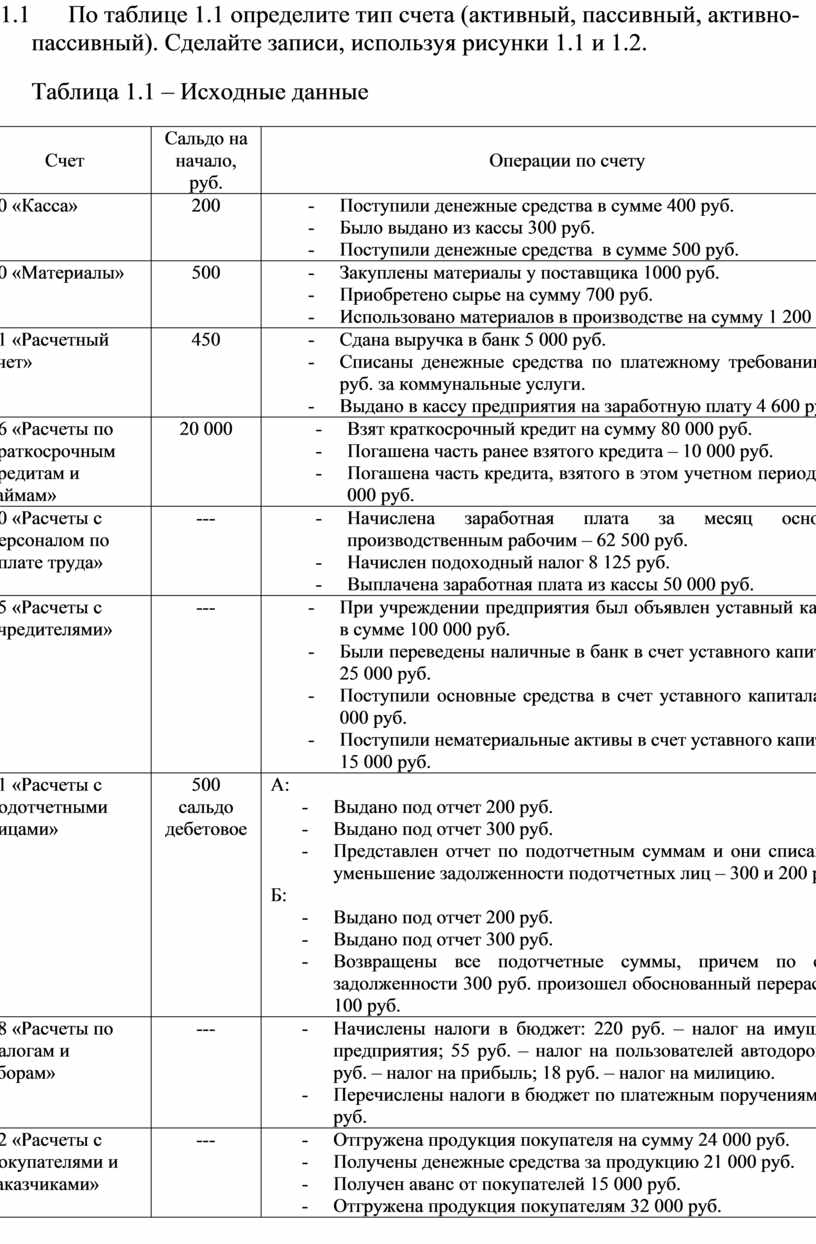

1.1 По таблице 1.1 определите тип счета (активный, пассивный, активно-пассивный). Сделайте записи, используя рисунки 1.1 и 1.2.

Таблица 1.1 – Исходные данные

|

Счет |

Сальдо на начало, руб. |

Операции по счету |

|

50 «Касса» |

200 |

- Поступили денежные средства в сумме 400 руб. - Было выдано из кассы 300 руб. - Поступили денежные средства в сумме 500 руб. |

|

10 «Материалы» |

500 |

- Закуплены материалы у поставщика 1000 руб. - Приобретено сырье на сумму 700 руб. - Использовано материалов в производстве на сумму 1 200 руб. |

|

51 «Расчетный счет» |

450 |

- Сдана выручка в банк 5 000 руб. - Списаны денежные средства по платежному требованию 600 руб. за коммунальные услуги. - Выдано в кассу предприятия на заработную плату 4 600 руб. |

|

66 «Расчеты по краткосрочным кредитам и займам» |

20 000 |

- Взят краткосрочный кредит на сумму 80 000 руб. - Погашена часть ранее взятого кредита – 10 000 руб. - Погашена часть кредита, взятого в этом учетном периоде – 15 000 руб. |

|

70 «Расчеты с персоналом по оплате труда» |

--- |

- Начислена заработная плата за месяц основным производственным рабочим – 62 500 руб. - Начислен подоходный налог 8 125 руб. - Выплачена заработная плата из кассы 50 000 руб. |

|

75 «Расчеты с учредителями» |

--- |

- При учреждении предприятия был объявлен уставный капитал в сумме 100 000 руб. - Были переведены наличные в банк в счет уставного капитала – 25 000 руб. - Поступили основные средства в счет уставного капитала – 30 000 руб. - Поступили нематериальные активы в счет уставного капитала – 15 000 руб. |

|

71 «Расчеты с подотчетными лицами» |

500 сальдо дебетовое |

А: - Выдано под отчет 200 руб. - Выдано под отчет 300 руб. - Представлен отчет по подотчетным суммам и они списаны на уменьшение задолженности подотчетных лиц – 300 и 200 руб. Б: - Выдано под отчет 200 руб. - Выдано под отчет 300 руб. - Возвращены все подотчетные суммы, причем по сумме задолженности 300 руб. произошел обоснованный перерасход – 100 руб. |

|

68 «Расчеты по налогам и сборам» |

--- |

- Начислены налоги в бюджет: 220 руб. – налог на имущество предприятия; 55 руб. – налог на пользователей автодорог; 647 руб. – налог на прибыль; 18 руб. – налог на милицию. - Перечислены налоги в бюджет по платежным поручениям - 700 руб. |

|

62 «Расчеты с покупателями и заказчиками» |

--- |

- Отгружена продукция покупателя на сумму 24 000 руб. - Получены денежные средства за продукцию 21 000 руб. - Получен аванс от покупателей 15 000 руб. - Отгружена продукция покупателям 32 000 руб. |

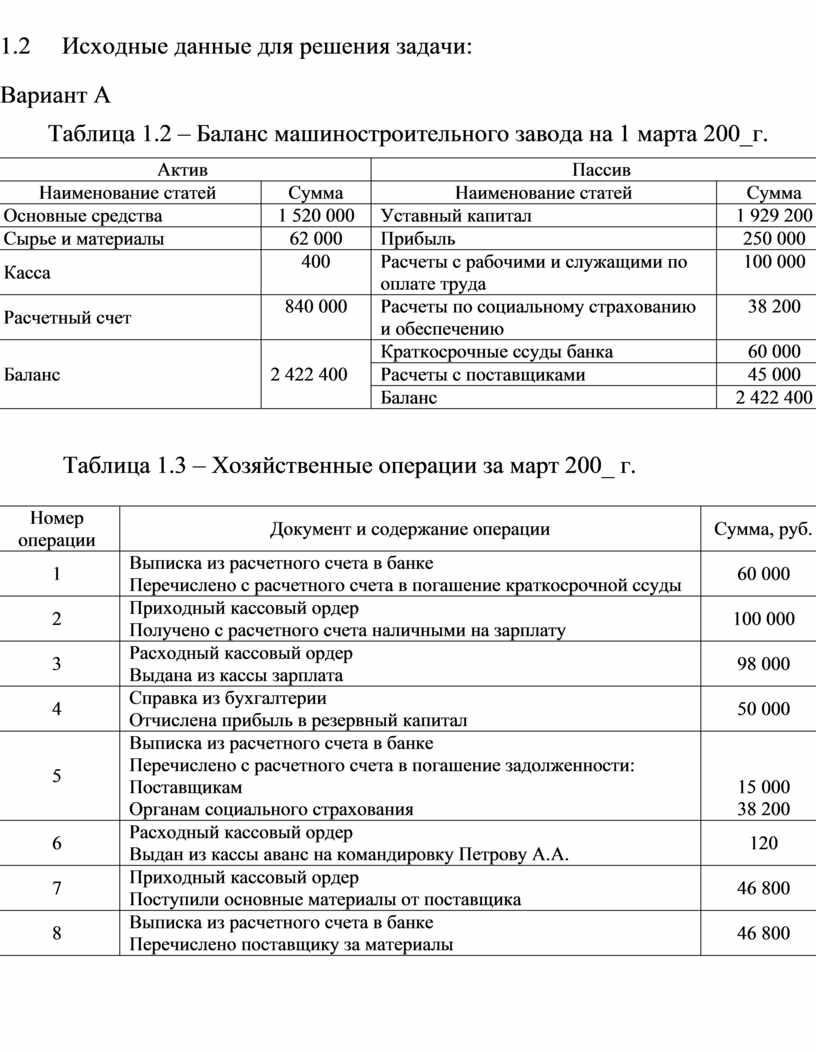

1.2 Исходные данные для решения задачи:

Вариант А

Таблица 1.2 – Баланс машиностроительного завода на 1 марта 200_г.

|

Актив |

Пассив |

||

|

Наименование статей |

Сумма |

Наименование статей |

Сумма |

|

Основные средства |

1 520 000 |

Уставный капитал |

1 929 200 |

|

Сырье и материалы |

62 000 |

Прибыль |

250 000 |

|

Касса |

400 |

Расчеты с рабочими и служащими по оплате труда |

100 000 |

|

Расчетный счет |

840 000 |

Расчеты по социальному страхованию и обеспечению |

38 200 |

|

Баланс |

2 422 400 |

Краткосрочные ссуды банка |

60 000 |

|

Расчеты с поставщиками |

45 000 |

||

|

Баланс |

2 422 400 |

||

Таблица 1.3 – Хозяйственные операции за март 200_ г.

|

Номер операции |

Документ и содержание операции |

Сумма, руб. |

|

1 |

Выписка из расчетного счета в банкеПеречислено с расчетного счета в погашение краткосрочной ссуды |

60 000 |

|

2 |

Приходный кассовый ордер Получено с расчетного счета наличными на зарплату |

100 000 |

|

3 |

Расходный кассовый ордер Выдана из кассы зарплата |

98 000 |

|

4 |

Справка из бухгалтерии Отчислена прибыль в резервный капитал |

50 000 |

|

5 |

Выписка из расчетного счета в банке Перечислено с расчетного счета в погашение задолженности: Поставщикам Органам социального страхования |

15 000 38 200 |

|

6 |

Расходный кассовый ордер Выдан из кассы аванс на командировку Петрову А.А. |

120 |

|

7 |

Приходный кассовый ордер Поступили основные материалы от поставщика |

46 800 |

|

8 |

Выписка из расчетного счета в банке Перечислено поставщику за материалы |

46 800 |

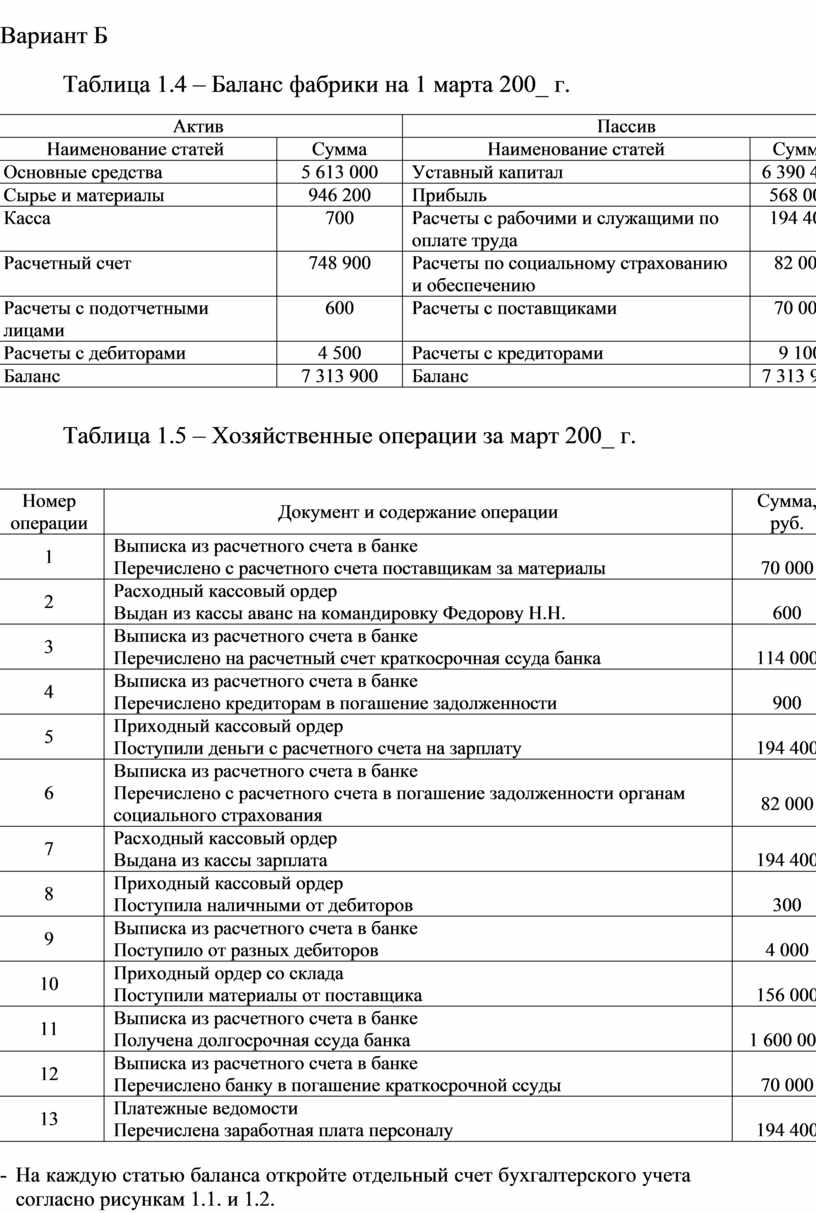

Вариант Б

Таблица 1.4 – Баланс фабрики на 1 марта 200_ г.

|

Актив |

Пассив |

||

|

Наименование статей |

Сумма |

Наименование статей |

Сумма |

|

Основные средства |

5 613 000 |

Уставный капитал |

6 390 400 |

|

Сырье и материалы |

946 200 |

Прибыль |

568 000 |

|

Касса |

700 |

Расчеты с рабочими и служащими по оплате труда |

194 400 |

|

Расчетный счет |

748 900 |

Расчеты по социальному страхованию и обеспечению |

82 000 |

|

Расчеты с подотчетными лицами |

600 |

Расчеты с поставщиками |

70 000 |

|

Расчеты с дебиторами |

4 500 |

Расчеты с кредиторами |

9 100 |

|

Баланс |

7 313 900 |

Баланс |

7 313 900 |

Таблица 1.5 – Хозяйственные операции за март 200_ г.

|

Номер операции |

Документ и содержание операции |

Сумма, руб. |

|

1 |

Выписка из расчетного счета в банкеПеречислено с расчетного счета поставщикам за материалы |

70 000 |

|

2 |

Расходный кассовый ордер Выдан из кассы аванс на командировку Федорову Н.Н. |

600 |

|

3 |

Выписка из расчетного счета в банке Перечислено на расчетный счет краткосрочная ссуда банка |

114 000 |

|

4 |

Выписка из расчетного счета в банке Перечислено кредиторам в погашение задолженности |

900 |

|

5 |

Приходный кассовый ордер Поступили деньги с расчетного счета на зарплату |

194 400 |

|

6 |

Выписка из расчетного счета в банке Перечислено с расчетного счета в погашение задолженности органам социального страхования |

82 000 |

|

7 |

Расходный кассовый ордер Выдана из кассы зарплата |

194 400 |

|

8 |

Приходный кассовый ордер Поступила наличными от дебиторов |

300 |

|

9 |

Выписка из расчетного счета в банке Поступило от разных дебиторов |

4 000 |

|

10 |

Приходный ордер со склада Поступили материалы от поставщика |

156 000 |

|

11 |

Выписка из расчетного счета в банке Получена долгосрочная ссуда банка |

1 600 000 |

|

12 |

Выписка из расчетного счета в банке Перечислено банку в погашение краткосрочной ссуды |

70 000 |

|

13 |

Платежные ведомости Перечислена заработная плата персоналу |

194 400 |

- На каждую статью баланса откройте отдельный счет бухгалтерского учета согласно рисункам 1.1. и 1.2.

- Запишите на счетах бухгалтерского учета хозяйственные операции за март 200_г., посчитайте обороты за месяц и остатки на конец месяца.

- Составьте баланс на 1 апреля 200_г.

2 Двойная запись хозяйственных операций по счетам, корректировочные проводки

2.1 Определите тип изменения в бухгалтерском балансе под влиянием хозяйственных операций – таблица 2.1.

Таблица 2.1 – Исходные данные

|

Номер операции |

Содержание хозяйственной операции |

Сумма, руб. |

Изменения в балансе |

Тип изменения |

|||

|

Актив |

Пассив |

||||||

|

Увеличение (+) |

Уменьшение (-) |

Увеличение (+) |

Уменьшение (-) |

||||

|

1 |

Оприходованы неучтенные основные средства, выявленные при инвентаризации |

20 000 |

|

|

|

|

|

|

2 |

Списаны материалы, израсходованные на капитальные вложения |

1 800 |

|

|

|

|

|

|

3 |

Начислена заработная плата рабочим, заготавливающим материалы |

28 300 |

|

|

|

|

|

|

4 |

Отпущены материалы на общехозяйственные нужды |

5 200 |

|

|

|

|

|

|

5 |

Зачислен на расчетный счет краткосрочный кредит банка |

129 000 |

|

|

|

|

|

|

6 |

Оплачена с расчетного счета задолженность поставщикам материалов |

32 600 |

|

|

|

|

|

|

7 |

Произведено погашение долгосрочных ссуд |

50 000 |

|

|

|

|

|

|

8 |

Выдана из кассы заработная плата персоналу |

78 400 |

|

|

|

|

|

|

9 |

Перечислены с расчетного счета налоги в бюджет |

15 230 |

|

|

|

|

|

|

10 |

Выданы суммы в подотчет на операционно-хозяйственные нужды |

500 |

|

|

|

|

|

|

11 |

Произведены отчисления в резервный фонд |

1 520 |

|

|

|

|

|

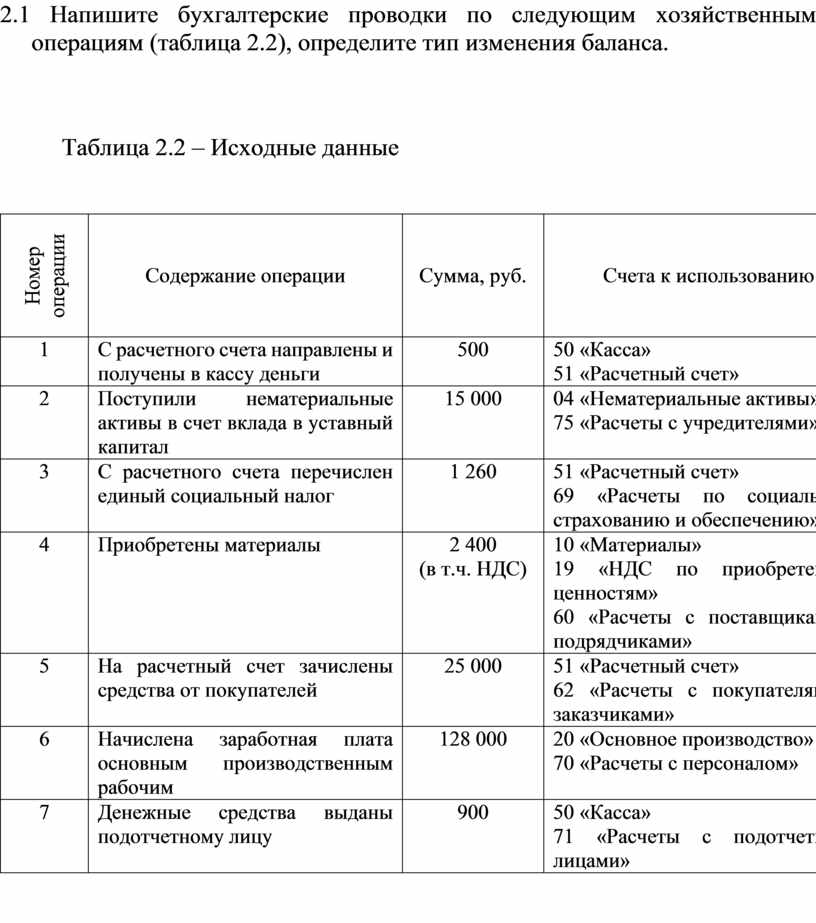

2.2 Напишите бухгалтерские проводки по следующим хозяйственным операциям (таблица 2.2), определите тип изменения баланса.

Таблица 2.2 – Исходные данные

|

Номер операции |

Содержание операции |

Сумма, руб. |

Счета к использованию |

|

1 |

С расчетного счета направлены и получены в кассу деньги |

500 |

50 «Касса» 51 «Расчетный счет» |

|

2 |

Поступили нематериальные активы в счет вклада в уставный капитал |

15 000 |

04 «Нематериальные активы» 75 «Расчеты с учредителями» |

|

3 |

С расчетного счета перечислен единый социальный налог |

1 260 |

51 «Расчетный счет» 69 «Расчеты по социальному страхованию и обеспечению» |

|

4 |

Приобретены материалы |

2 400 (в т.ч. НДС) |

10 «Материалы» 19 «НДС по приобретенным ценностям» 60 «Расчеты с поставщиками и подрядчиками» |

|

5 |

На расчетный счет зачислены средства от покупателей |

25 000 |

51 «Расчетный счет» 62 «Расчеты с покупателями и заказчиками» |

|

6 |

Начислена заработная плата основным производственным рабочим |

128 000 |

20 «Основное производство» 70 «Расчеты с персоналом» |

|

7 |

Денежные средства выданы подотчетному лицу |

900 |

50 «Касса» 71 «Расчеты с подотчетными лицами» |

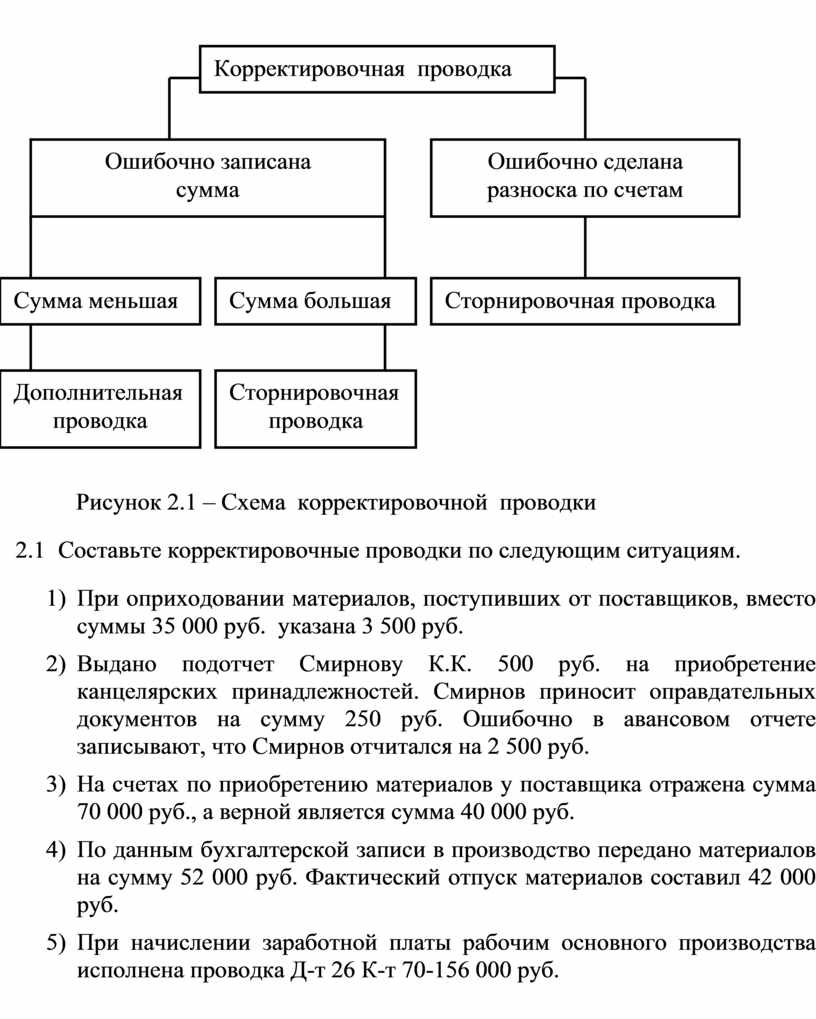

Корректировочная

проводка

![]()

![]()

![]()

![]()

Ошибочно записана сумма

Ошибочно сделана

разноска по счетам

Рисунок 2.1 – Схема корректировочной проводки

2.3 Составьте корректировочные проводки по следующим ситуациям.

1) При оприходовании материалов, поступивших от поставщиков, вместо суммы 35 000 руб. указана 3 500 руб.

2) Выдано подотчет Смирнову К.К. 500 руб. на приобретение канцелярских принадлежностей. Смирнов приносит оправдательных документов на сумму 250 руб. Ошибочно в авансовом отчете записывают, что Смирнов отчитался на 2 500 руб.

3) На счетах по приобретению материалов у поставщика отражена сумма 70 000 руб., а верной является сумма 40 000 руб.

4) По данным бухгалтерской записи в производство передано материалов на сумму 52 000 руб. Фактический отпуск материалов составил 42 000 руб.

5) При начислении заработной платы рабочим основного производства исполнена проводка Д-т 26 К-т 70-156 000 руб.

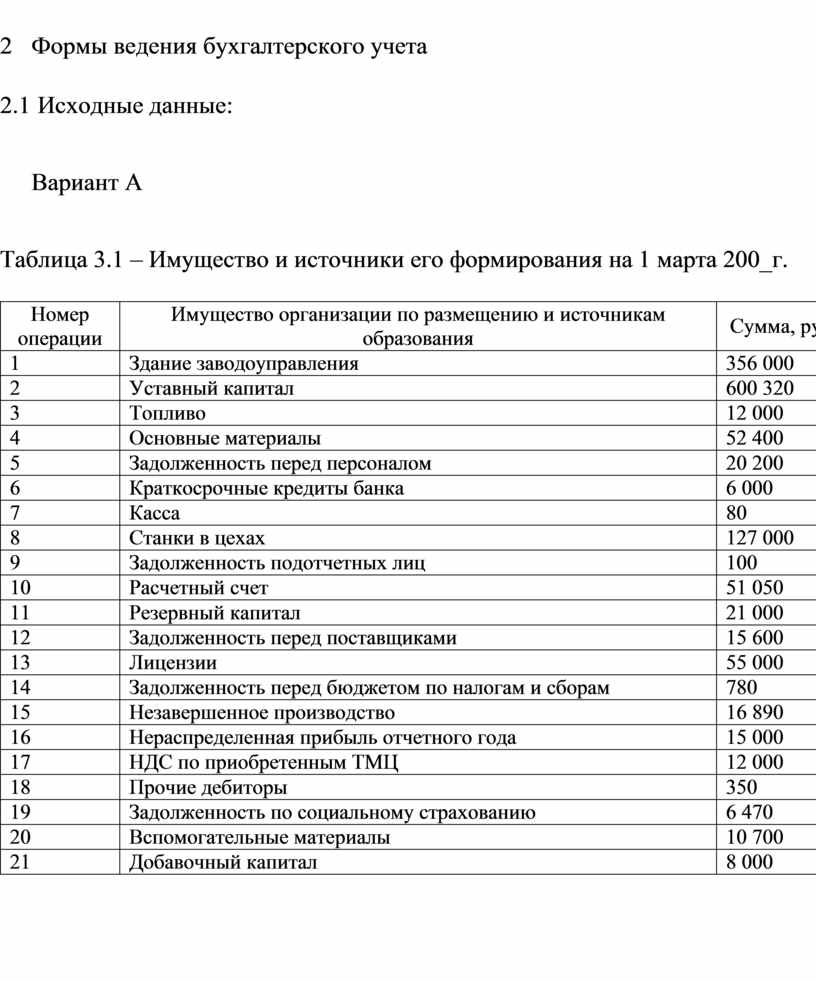

3 Формы ведения бухгалтерского учета

3.1 Исходные данные:

Вариант А

Таблица 3.1 – Имущество и источники его формирования на 1 марта 200_г.

|

Номер операции |

Имущество организации по размещению и источникам образования |

Сумма, руб. |

|

1 |

Здание заводоуправления |

356 000 |

|

2 |

Уставный капитал |

600 320 |

|

3 |

Топливо |

12 000 |

|

4 |

Основные материалы |

52 400 |

|

5 |

Задолженность перед персоналом |

20 200 |

|

6 |

Краткосрочные кредиты банка |

6 000 |

|

7 |

Касса |

80 |

|

8 |

Станки в цехах |

127 000 |

|

9 |

Задолженность подотчетных лиц |

100 |

|

10 |

Расчетный счет |

51 050 |

|

11 |

Резервный капитал |

21 000 |

|

12 |

Задолженность перед поставщиками |

15 600 |

|

13 |

Лицензии |

55 000 |

|

14 |

Задолженность перед бюджетом по налогам и сборам |

780 |

|

15 |

Незавершенное производство |

16 890 |

|

16 |

Нераспределенная прибыль отчетного года |

15 000 |

|

17 |

НДС по приобретенным ТМЦ |

12 000 |

|

18 |

Прочие дебиторы |

350 |

|

19 |

Задолженность по социальному страхованию |

6 470 |

|

20 |

Вспомогательные материалы |

10 700 |

|

21 |

Добавочный капитал |

8 000 |

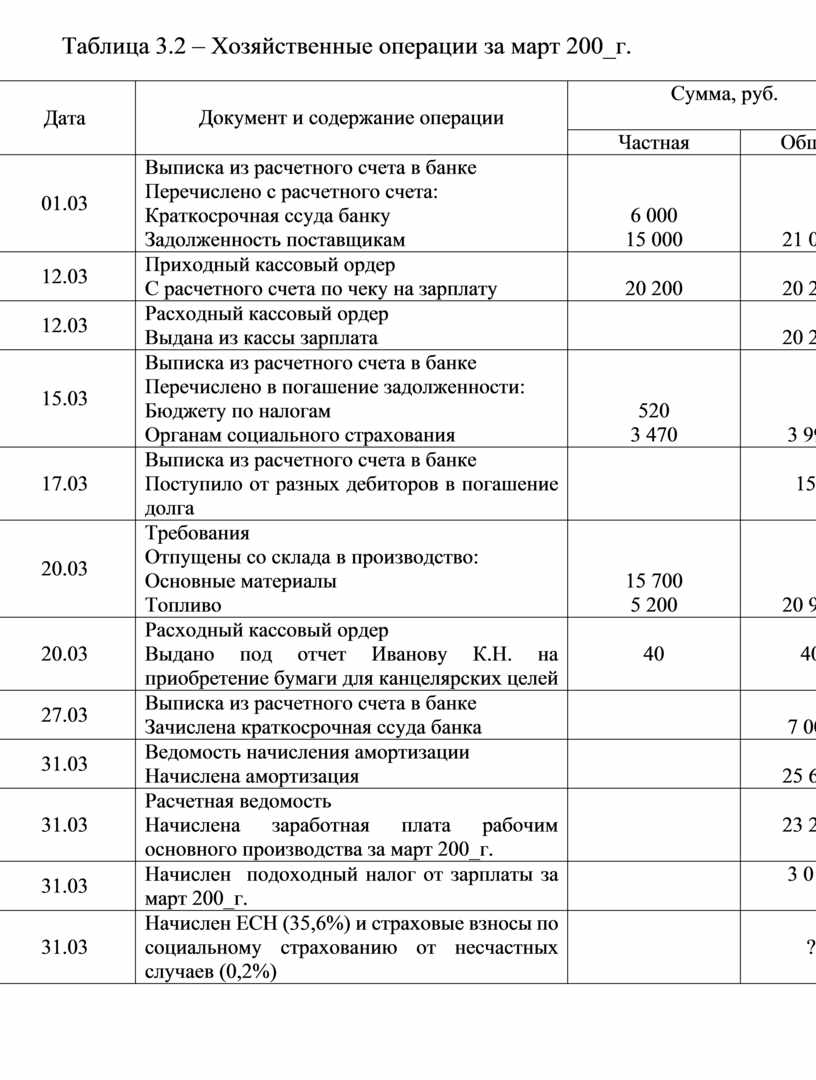

Таблица 3.2 – Хозяйственные операции за март 200_г.

|

Дата |

Документ и содержание операции |

Сумма, руб. |

|

|

Частная |

Общая |

||

|

01.03 |

Выписка из расчетного счета в банке Перечислено с расчетного счета: Краткосрочная ссуда банку Задолженность поставщикам |

6 000 15 000 |

21 000 |

|

12.03 |

Приходный кассовый ордер С расчетного счета по чеку на зарплату |

20 200 |

20 200 |

|

12.03 |

Расходный кассовый ордер Выдана из кассы зарплата |

|

20 200 |

|

15.03 |

Выписка из расчетного счета в банке Перечислено в погашение задолженности: Бюджету по налогам Органам социального страхования |

520 3 470 |

3 990 |

|

17.03 |

Выписка из расчетного счета в банке Поступило от разных дебиторов в погашение долга |

|

150 |

|

20.03 |

Требования Отпущены со склада в производство: Основные материалы Топливо |

15 700 5 200 |

20 900 |

|

20.03 |

Расходный кассовый ордер Выдано под отчет Иванову К.Н. на приобретение бумаги для канцелярских целей |

40 |

40 |

|

27.03 |

Выписка из расчетного счета в банке Зачислена краткосрочная ссуда банка |

|

7 000 |

|

31.03 |

Ведомость начисления амортизации Начислена амортизация |

|

25 696 |

|

31.03 |

Расчетная ведомость Начислена заработная плата рабочим основного производства за март 200_г. |

|

23 220 |

|

31.03 |

Начислен подоходный налог от зарплаты за март 200_г. |

|

3 019 |

|

31.03 |

Начислен ЕСН (35,6%) и страховые взносы по социальному страхованию от несчастных случаев (0,2%) |

|

? |

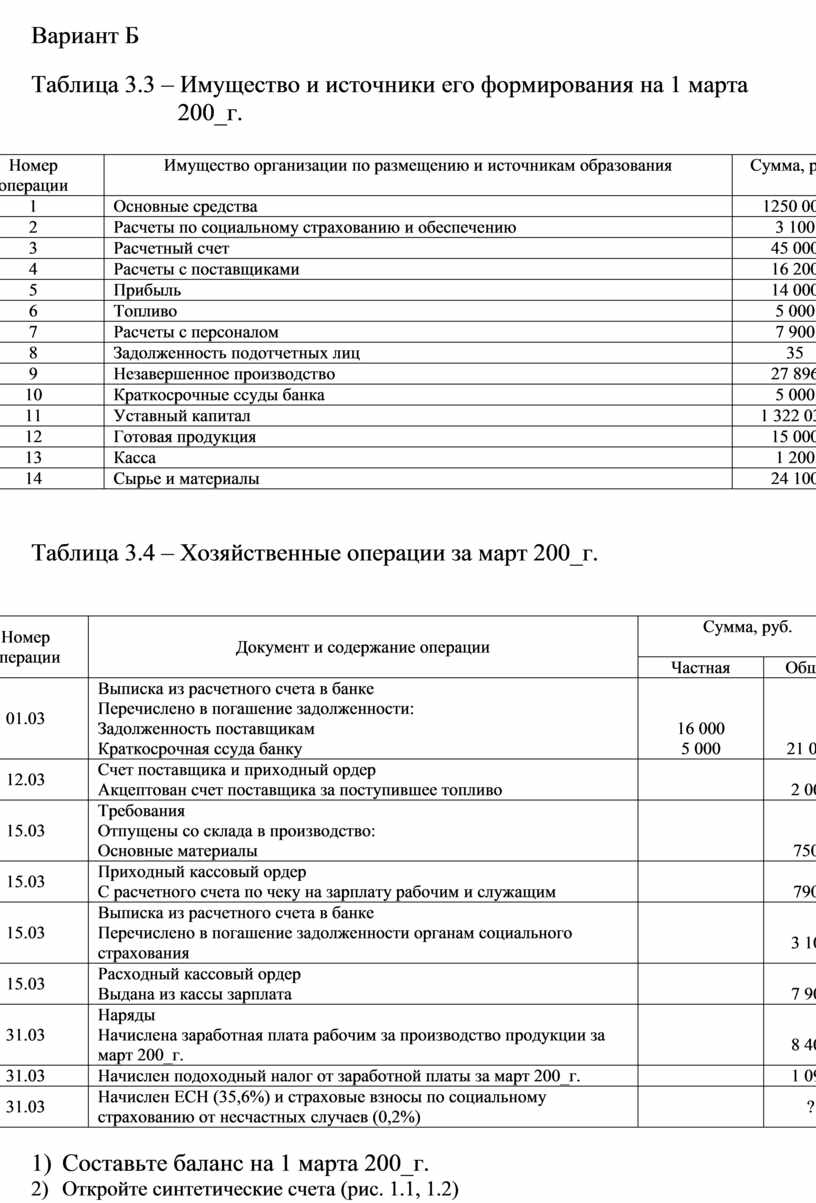

Вариант Б

Таблица 3.3 – Имущество и источники его формирования на 1 марта

200_г.

|

Номер операции |

Имущество организации по размещению и источникам образования |

Сумма, руб. |

|

1 |

Основные средства |

1250 000 |

|

2 |

Расчеты по социальному страхованию и обеспечению |

3 100 |

|

3 |

Расчетный счет |

45 000 |

|

4 |

Расчеты с поставщиками |

16 200 |

|

5 |

Прибыль |

14 000 |

|

6 |

Топливо |

5 000 |

|

7 |

Расчеты с персоналом |

7 900 |

|

8 |

Задолженность подотчетных лиц |

35 |

|

9 |

Незавершенное производство |

27 896 |

|

10 |

Краткосрочные ссуды банка |

5 000 |

|

11 |

Уставный капитал |

1 322 031 |

|

12 |

Готовая продукция |

15 000 |

|

13 |

Касса |

1 200 |

|

14 |

Сырье и материалы |

24 100 |

Таблица 3.4 – Хозяйственные операции за март 200_г.

|

Номер операции |

Документ и содержание операции |

Сумма, руб. |

|

|

Частная |

Общая |

||

|

01.03 |

Выписка из расчетного счета в банке Перечислено в погашение задолженности: Задолженность поставщикам Краткосрочная ссуда банку |

16 000 5 000 |

21 000 |

|

12.03 |

Счет поставщика и приходный ордер Акцептован счет поставщика за поступившее топливо |

|

2 000 |

|

15.03 |

Требования Отпущены со склада в производство: Основные материалы |

|

7500 |

|

15.03 |

Приходный кассовый ордер С расчетного счета по чеку на зарплату рабочим и служащим |

|

7900 |

|

15.03 |

Выписка из расчетного счета в банке Перечислено в погашение задолженности органам социального страхования |

|

3 100 |

|

15.03 |

Расходный кассовый ордер Выдана из кассы зарплата |

|

7 900 |

|

31.03 |

Наряды Начислена заработная плата рабочим за производство продукции за март 200_г. |

|

8 400 |

|

31.03 |

Начислен подоходный налог от заработной платы за март 200_г. |

|

1 092 |

|

31.03 |

Начислен ЕСН (35,6%) и страховые взносы по социальному страхованию от несчастных случаев (0,2%) |

|

? |

1) Составьте баланс на 1 марта 200_г.

2) Откройте синтетические счета (рис. 1.1, 1.2)

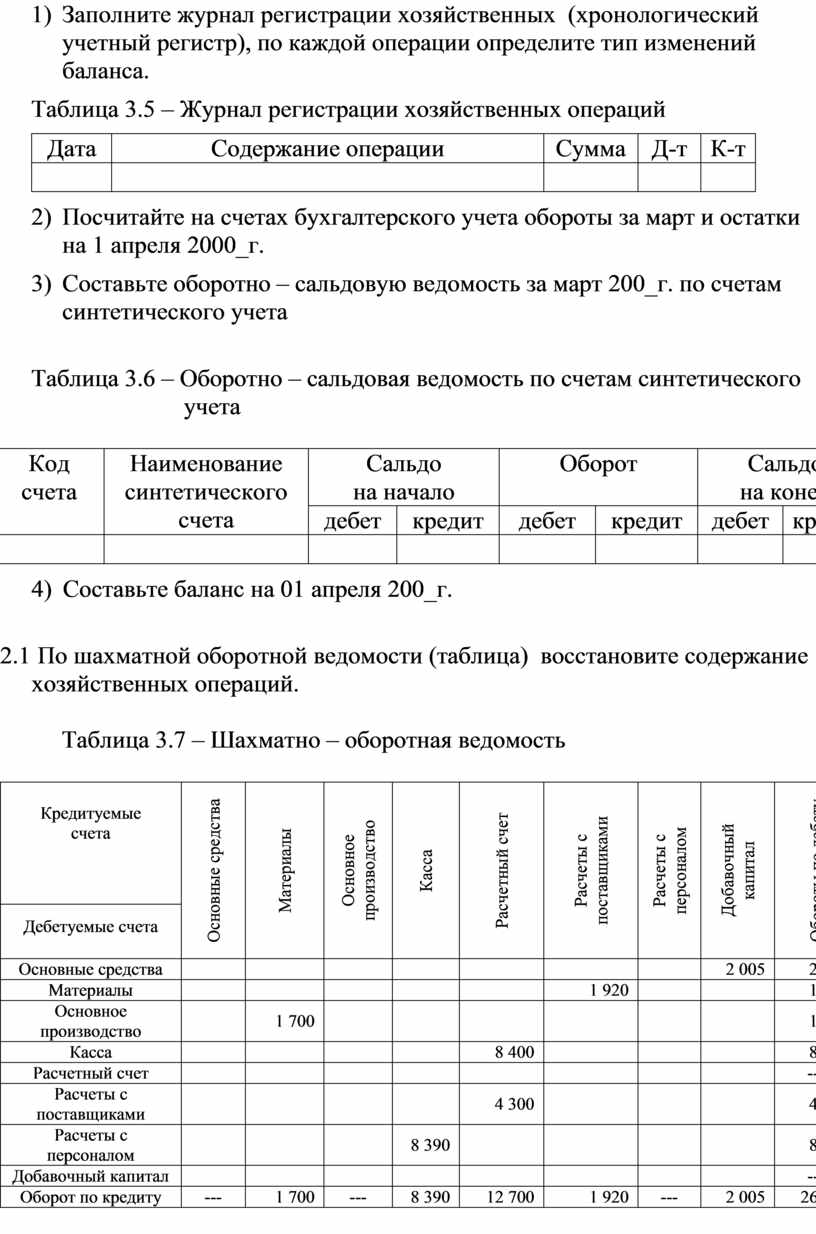

3) Заполните журнал регистрации хозяйственных (хронологический учетный регистр), по каждой операции определите тип изменений баланса.

Таблица 3.5 – Журнал регистрации хозяйственных операций

|

Дата |

Содержание операции |

Сумма |

Д-т |

К-т |

|

|

|

|

|

|

4) Посчитайте на счетах бухгалтерского учета обороты за март и остатки на 1 апреля 2000_г.

5) Составьте оборотно – сальдовую ведомость за март 200_г. по счетам синтетического учета

Таблица 3.6 – Оборотно – сальдовая ведомость по счетам синтетического

учета

|

Код счета |

Наименование синтетического счета |

Сальдо на начало |

Оборот |

Сальдо на конец |

|||

|

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

||

|

|

|

|

|

|

|

|

|

6) Составьте баланс на 01 апреля 200_г.

3.2 По шахматной оборотной ведомости (таблица) восстановите содержание хозяйственных операций.

Таблица 3.7 – Шахматно – оборотная ведомость

|

Кредитуемые счета

|

Основные средства |

Материалы |

Основное производство |

Касса |

Расчетный счет |

Расчеты с поставщиками |

Расчеты с персоналом |

Добавочный капитал |

Обороты по дебету |

|

Дебетуемые счета |

|||||||||

|

Основные средства |

|

|

|

|

|

|

|

2 005 |

2 005 |

|

Материалы |

|

|

|

|

|

1 920 |

|

|

1 920 |

|

Основное производство |

|

1 700 |

|

|

|

|

|

|

1 700 |

|

Касса |

|

|

|

|

8 400 |

|

|

|

8 400 |

|

Расчетный счет |

|

|

|

|

|

|

|

|

--- |

|

Расчеты с поставщиками |

|

|

|

|

4 300 |

|

|

|

4 300 |

|

Расчеты с персоналом |

|

|

|

8 390 |

|

|

|

|

8 390 |

|

Добавочный капитал |

|

|

|

|

|

|

|

|

--- |

|

Оборот по кредиту |

--- |

1 700 |

--- |

8 390 |

12 700 |

1 920 |

--- |

2 005 |

26 715 |

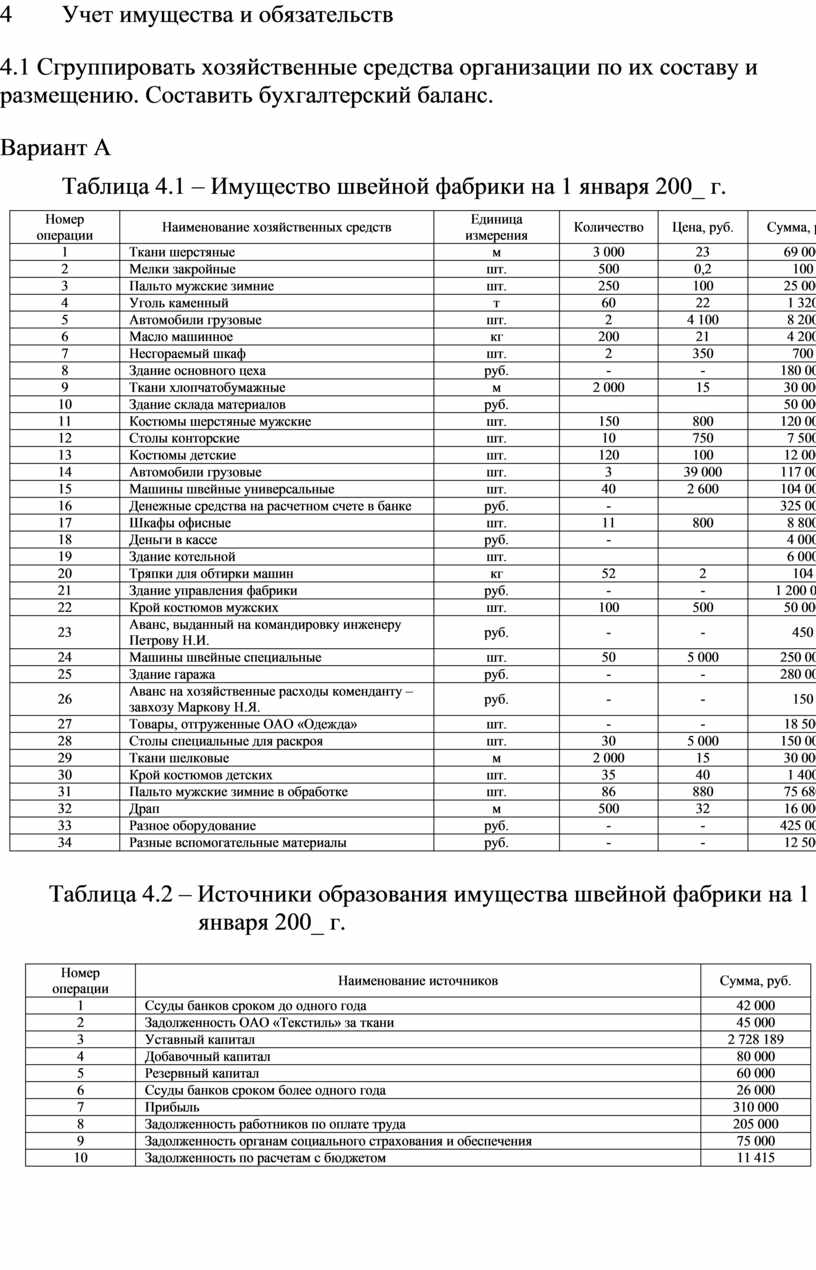

4 Учет имущества и обязательств

4.1 Сгруппировать хозяйственные средства организации по их составу и размещению. Составить бухгалтерский баланс.

Вариант А

Таблица 4.1 – Имущество швейной фабрики на 1 января 200_ г.

|

Номер операции |

Наименование хозяйственных средств |

Единица измерения |

Количество |

Цена, руб. |

Сумма, руб. |

|

1 |

Ткани шерстяные |

м |

3 000 |

23 |

69 000 |

|

2 |

Мелки закройные |

шт. |

500 |

0,2 |

100 |

|

3 |

Пальто мужские зимние |

шт. |

250 |

100 |

25 000 |

|

4 |

Уголь каменный |

т |

60 |

22 |

1 320 |

|

5 |

Автомобили грузовые |

шт. |

2 |

4 100 |

8 200 |

|

6 |

Масло машинное |

кг |

200 |

21 |

4 200 |

|

7 |

Несгораемый шкаф |

шт. |

2 |

350 |

700 |

|

8 |

Здание основного цеха |

руб. |

- |

- |

180 000 |

|

9 |

Ткани хлопчатобумажные |

м |

2 000 |

15 |

30 000 |

|

10 |

Здание склада материалов |

руб. |

|

|

50 000 |

|

11 |

Костюмы шерстяные мужские |

шт. |

150 |

800 |

120 000 |

|

12 |

Столы конторские |

шт. |

10 |

750 |

7 500 |

|

13 |

Костюмы детские |

шт. |

120 |

100 |

12 000 |

|

14 |

Автомобили грузовые |

шт. |

3 |

39 000 |

117 000 |

|

15 |

Машины швейные универсальные |

шт. |

40 |

2 600 |

104 000 |

|

16 |

Денежные средства на расчетном счете в банке |

руб. |

- |

|

325 000 |

|

17 |

Шкафы офисные |

шт. |

11 |

800 |

8 800 |

|

18 |

Деньги в кассе |

руб. |

- |

|

4 000 |

|

19 |

Здание котельной |

шт. |

|

|

6 000 |

|

20 |

Тряпки для обтирки машин |

кг |

52 |

2 |

104 |

|

21 |

Здание управления фабрики |

руб. |

- |

- |

1 200 000 |

|

22 |

Крой костюмов мужских |

шт. |

100 |

500 |

50 000 |

|

23 |

Аванс, выданный на командировку инженеру Петрову Н.И. |

руб. |

- |

- |

450 |

|

24 |

Машины швейные специальные |

шт. |

50 |

5 000 |

250 000 |

|

25 |

Здание гаража |

руб. |

- |

- |

280 000 |

|

26 |

Аванс на хозяйственные расходы коменданту – завхозу Маркову Н.Я. |

руб. |

- |

- |

150 |

|

27 |

Товары, отгруженные ОАО «Одежда» |

шт. |

- |

- |

18 500 |

|

28 |

Столы специальные для раскроя |

шт. |

30 |

5 000 |

150 000 |

|

29 |

Ткани шелковые |

м |

2 000 |

15 |

30 000 |

|

30 |

Крой костюмов детских |

шт. |

35 |

40 |

1 400 |

|

31 |

Пальто мужские зимние в обработке |

шт. |

86 |

880 |

75 680 |

|

32 |

Драп |

м |

500 |

32 |

16 000 |

|

33 |

Разное оборудование |

руб. |

- |

- |

425 000 |

|

34 |

Разные вспомогательные материалы |

руб. |

- |

- |

12 500 |

Таблица 4.2 – Источники образования имущества швейной фабрики на 1

января 200_ г.

|

Номер операции |

Наименование источников |

Сумма, руб. |

|

1 |

Ссуды банков сроком до одного года |

42 000 |

|

2 |

Задолженность ОАО «Текстиль» за ткани |

45 000 |

|

3 |

Уставный капитал |

2 728 189 |

|

4 |

Добавочный капитал |

80 000 |

|

5 |

Резервный капитал |

60 000 |

|

6 |

Ссуды банков сроком более одного года |

26 000 |

|

7 |

Прибыль |

310 000 |

|

8 |

Задолженность работников по оплате труда |

205 000 |

|

9 |

Задолженность органам социального страхования и обеспечения |

75 000 |

|

10 |

Задолженность по расчетам с бюджетом |

11 415 |

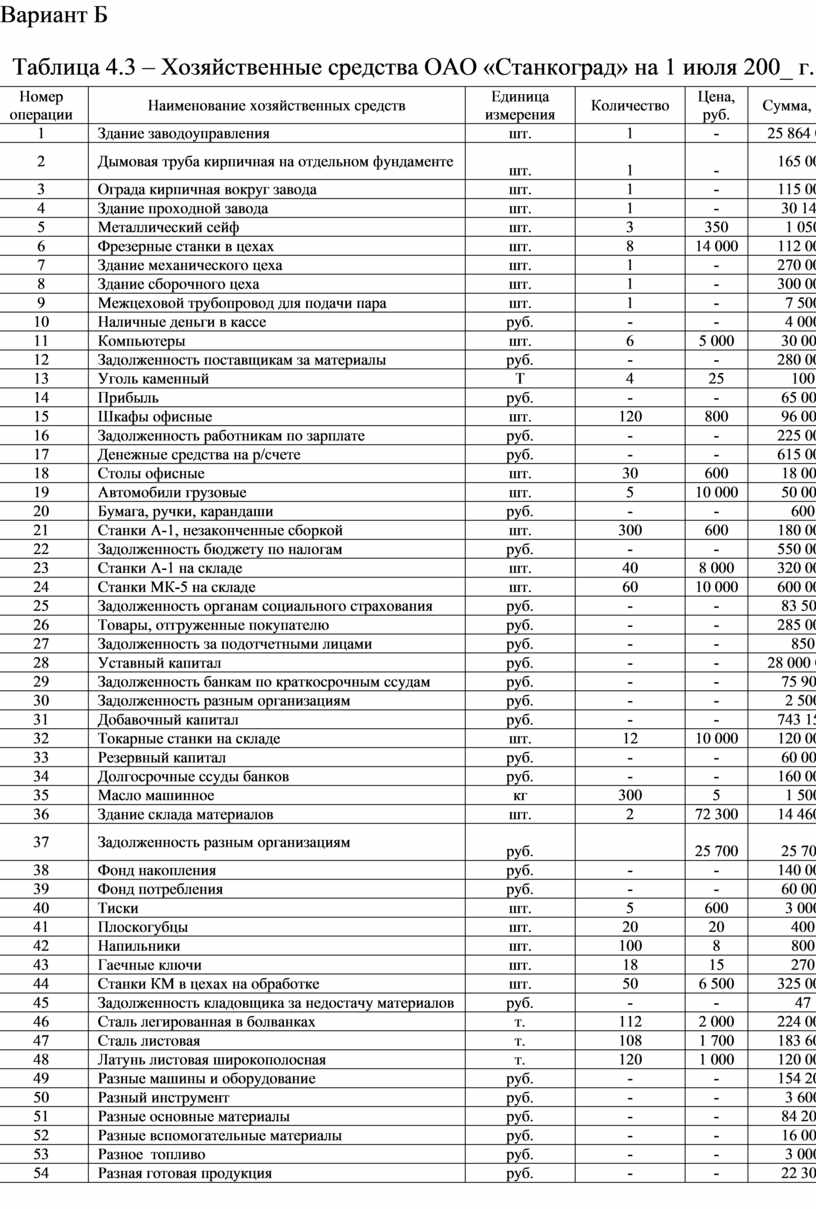

Вариант Б

Таблица 4.3 – Хозяйственные средства ОАО «Станкоград» на 1 июля 200_ г.

|

Номер операции |

Наименование хозяйственных средств |

Единица измерения |

Количество |

Цена, руб. |

Сумма, руб. |

|

1 |

Здание заводоуправления |

шт. |

1 |

- |

25 864 000 |

|

2 |

Дымовая труба кирпичная на отдельном фундаменте |

шт. |

1 |

- |

165 000 |

|

3 |

Ограда кирпичная вокруг завода |

шт. |

1 |

- |

115 000 |

|

4 |

Здание проходной завода |

шт. |

1 |

- |

30 140 |

|

5 |

Металлический сейф |

шт. |

3 |

350 |

1 050 |

|

6 |

Фрезерные станки в цехах |

шт. |

8 |

14 000 |

112 000 |

|

7 |

Здание механического цеха |

шт. |

1 |

- |

270 000 |

|

8 |

Здание сборочного цеха |

шт. |

1 |

- |

300 000 |

|

9 |

Межцеховой трубопровод для подачи пара |

шт. |

1 |

- |

7 500 |

|

10 |

Наличные деньги в кассе |

руб. |

- |

- |

4 000 |

|

11 |

Компьютеры |

шт. |

6 |

5 000 |

30 000 |

|

12 |

Задолженность поставщикам за материалы |

руб. |

- |

- |

280 000 |

|

13 |

Уголь каменный |

Т |

4 |

25 |

100 |

|

14 |

Прибыль |

руб. |

- |

- |

65 000 |

|

15 |

Шкафы офисные |

шт. |

120 |

800 |

96 000 |

|

16 |

Задолженность работникам по зарплате |

руб. |

- |

- |

225 000 |

|

17 |

Денежные средства на р/счете |

руб. |

- |

- |

615 000 |

|

18 |

Столы офисные |

шт. |

30 |

600 |

18 000 |

|

19 |

Автомобили грузовые |

шт. |

5 |

10 000 |

50 000 |

|

20 |

Бумага, ручки, карандаши |

руб. |

- |

- |

600 |

|

21 |

Станки А-1, незаконченные сборкой |

шт. |

300 |

600 |

180 000 |

|

22 |

Задолженность бюджету по налогам |

руб. |

- |

- |

550 000 |

|

23 |

Станки А-1 на складе |

шт. |

40 |

8 000 |

320 000 |

|

24 |

Станки МК-5 на складе |

шт. |

60 |

10 000 |

600 000 |

|

25 |

Задолженность органам социального страхования |

руб. |

- |

- |

83 500 |

|

26 |

Товары, отгруженные покупателю |

руб. |

- |

- |

285 000 |

|

27 |

Задолженность за подотчетными лицами |

руб. |

- |

- |

850 |

|

28 |

Уставный капитал |

руб. |

- |

- |

28 000 000 |

|

29 |

Задолженность банкам по краткосрочным ссудам |

руб. |

- |

- |

75 900 |

|

30 |

Задолженность разным организациям |

руб. |

- |

- |

2 500 |

|

31 |

Добавочный капитал |

руб. |

- |

- |

743 157 |

|

32 |

Токарные станки на складе |

шт. |

12 |

10 000 |

120 000 |

|

33 |

Резервный капитал |

руб. |

- |

- |

60 000 |

|

34 |

Долгосрочные ссуды банков |

руб. |

- |

- |

160 000 |

|

35 |

Масло машинное |

кг |

300 |

5 |

1 500 |

|

36 |

Здание склада материалов |

шт. |

2 |

72 300 |

14 4600 |

|

37 |

Задолженность разным организациям |

руб. |

|

25 700 |

25 700 |

|

38 |

Фонд накопления |

руб. |

- |

- |

140 000 |

|

39 |

Фонд потребления |

руб. |

- |

- |

60 000 |

|

40 |

Тиски |

шт. |

5 |

600 |

3 000 |

|

41 |

Плоскогубцы |

шт. |

20 |

20 |

400 |

|

42 |

Напильники |

шт. |

100 |

8 |

800 |

|

43 |

Гаечные ключи |

шт. |

18 |

15 |

270 |

|

44 |

Станки КМ в цехах на обработке |

шт. |

50 |

6 500 |

325 000 |

|

45 |

Задолженность кладовщика за недостачу материалов |

руб. |

- |

- |

47 |

|

46 |

Сталь легированная в болванках |

т. |

112 |

2 000 |

224 000 |

|

47 |

Сталь листовая |

т. |

108 |

1 700 |

183 600 |

|

48 |

Латунь листовая широкополосная |

т. |

120 |

1 000 |

120 000 |

|

49 |

Разные машины и оборудование |

руб. |

- |

- |

154 200 |

|

50 |

Разный инструмент |

руб. |

- |

- |

3 600 |

|

51 |

Разные основные материалы |

руб. |

- |

- |

84 200 |

|

52 |

Разные вспомогательные материалы |

руб. |

- |

- |

16 000 |

|

53 |

Разное топливо |

руб. |

- |

- |

3 000 |

|

54 |

Разная готовая продукция |

руб. |

- |

- |

22 300 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.