Поделиться

Классификация налогов. Элементы налогов.

Разработала: Ермошина Т.Н., учитель экономики высшей категории МБОУ школа №26 г. Дзержинск Нижегородская обл.

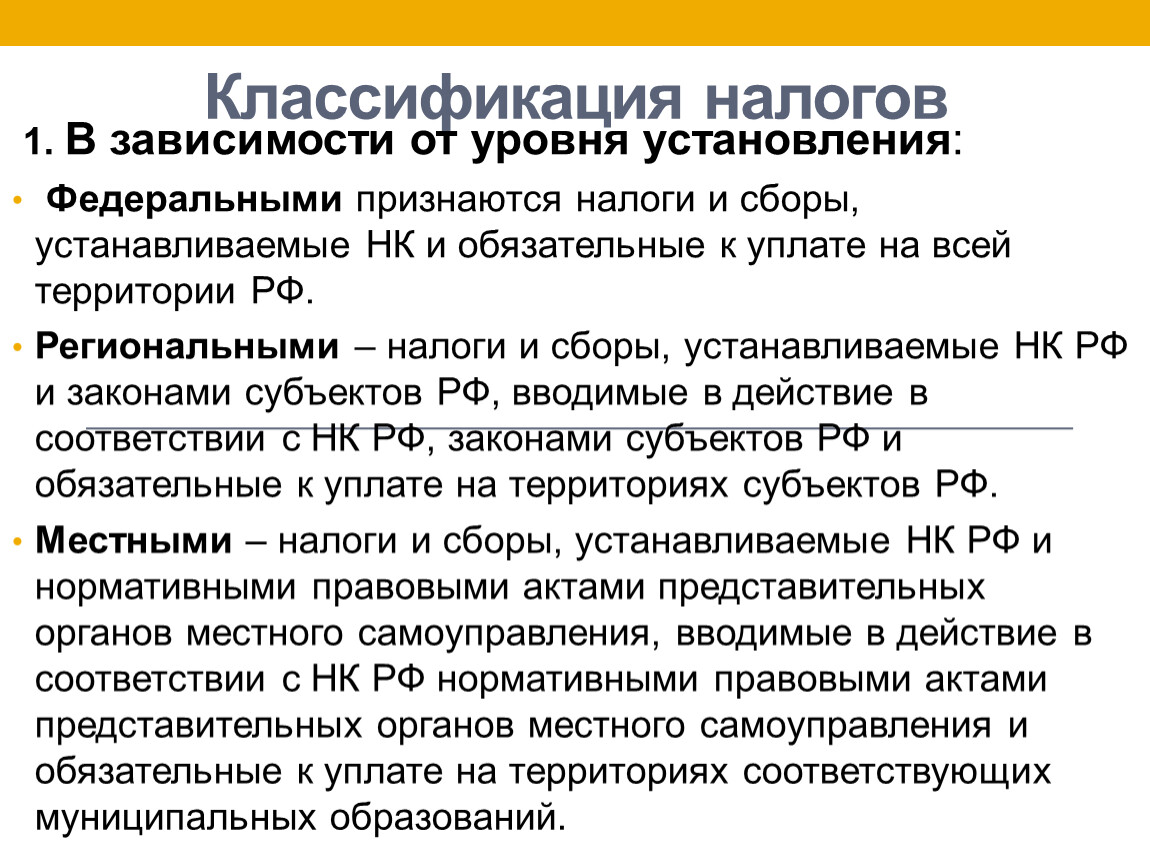

Классификация налогов

1. В зависимости от уровня установления:

Федеральными признаются налоги и сборы, устанавливаемые НК и обязательные к уплате на всей территории РФ.

Региональными – налоги и сборы, устанавливаемые НК РФ и законами субъектов РФ, вводимые в действие в соответствии с НК РФ, законами субъектов РФ и обязательные к уплате на территориях субъектов РФ.

Местными – налоги и сборы, устанавливаемые НК РФ и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с НК РФ нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований.

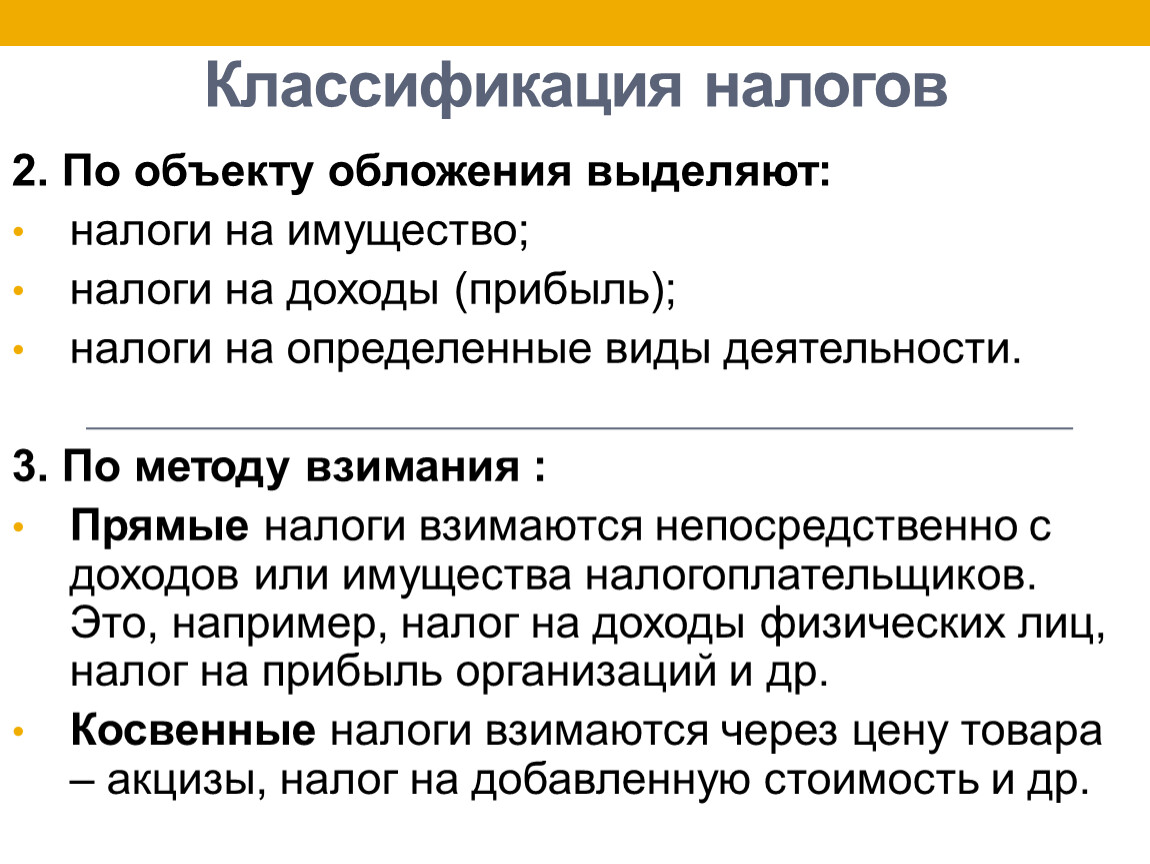

Классификация налогов

2. По объекту обложения выделяют:

налоги на имущество;

налоги на доходы (прибыль);

налоги на определенные виды деятельности.

3. По методу взимания :

Прямые налоги взимаются непосредственно с доходов или имущества налогоплательщиков. Это, например, налог на доходы физических лиц, налог на прибыль организаций и др.

Косвенные налоги взимаются через цену товара – акцизы, налог на добавленную стоимость и др.

Классификация налогов

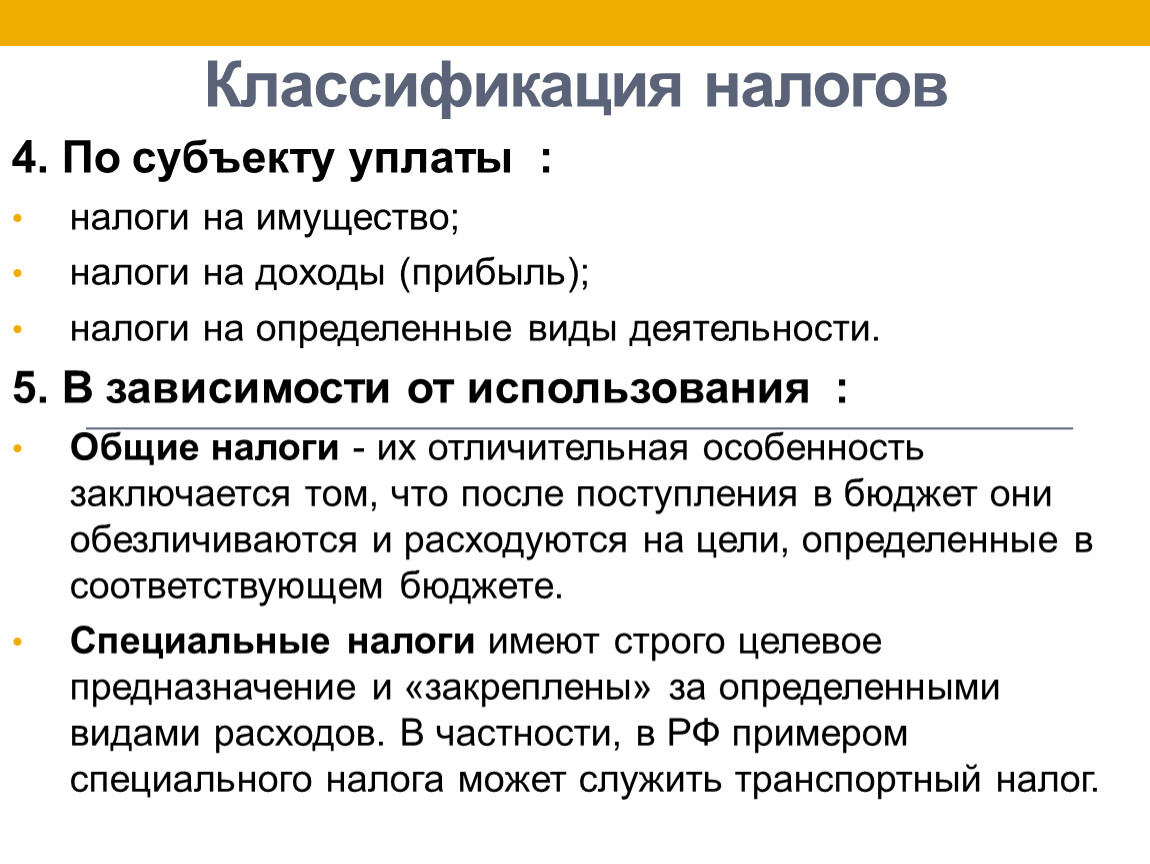

4. По субъекту уплаты :

налоги на имущество;

налоги на доходы (прибыль);

налоги на определенные виды деятельности.

5. В зависимости от использования :

Общие налоги - их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

Специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специального налога может служить транспортный налог.

Классификация налогов

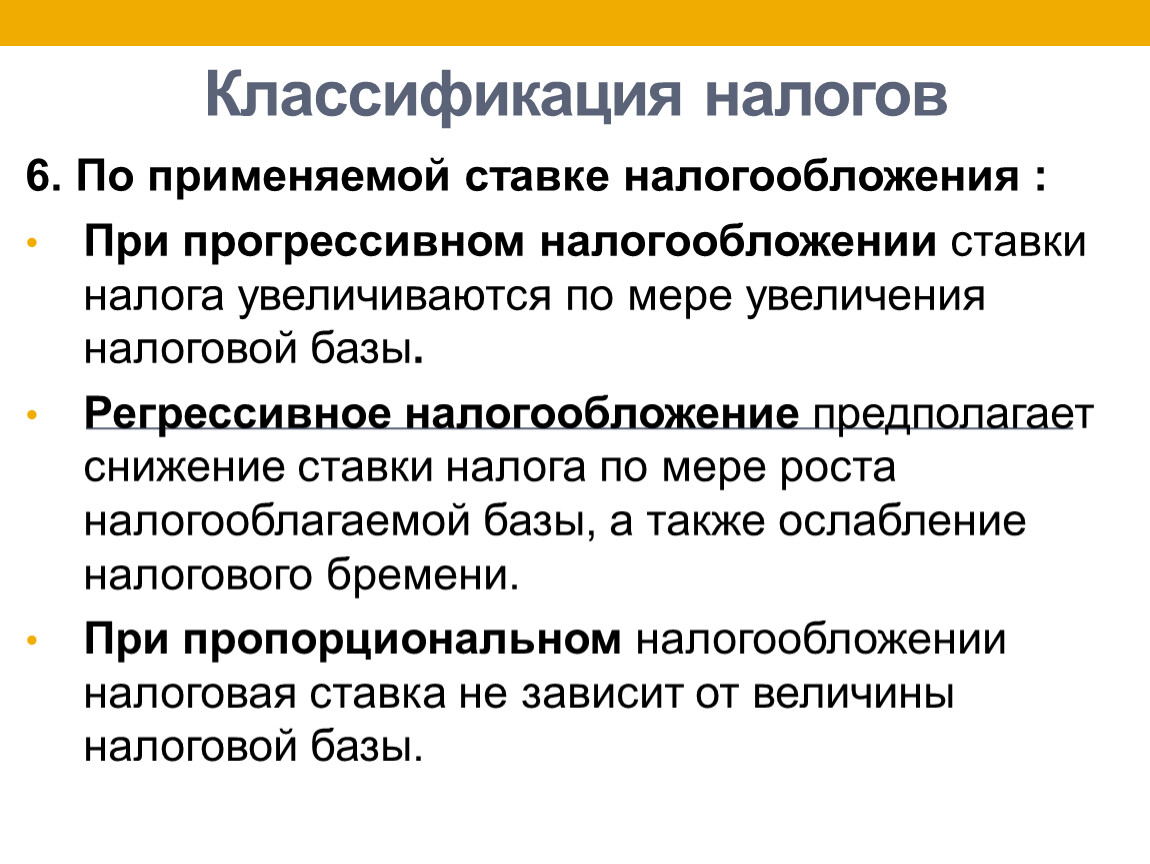

6. По применяемой ставке налогообложения :

При прогрессивном налогообложении ставки налога увеличиваются по мере увеличения налоговой базы.

Регрессивное налогообложение предполагает снижение ставки налога по мере роста налогооблагаемой базы, а также ослабление налогового бремени.

При пропорциональном налогообложении налоговая ставка не зависит от величины налоговой базы.

Класификация налогов

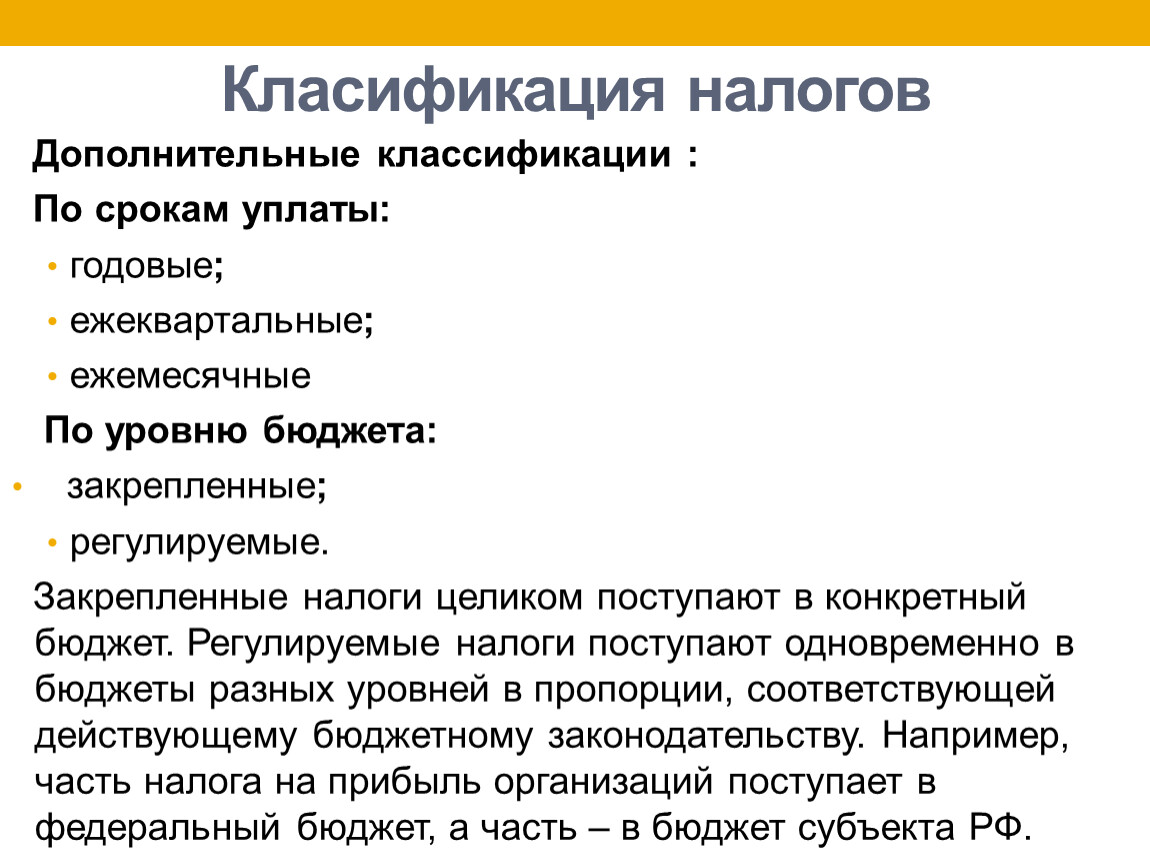

Дополнительные классификации :

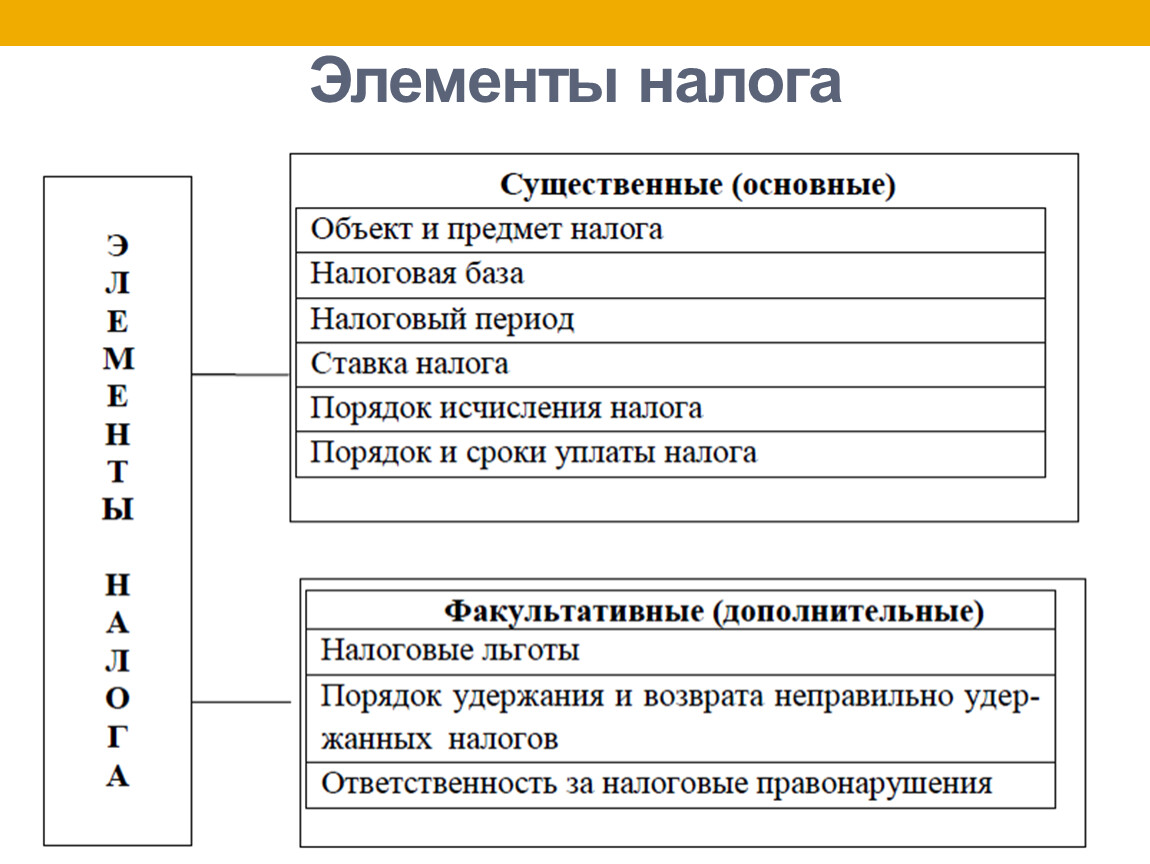

Элементы налога

Элементы налога

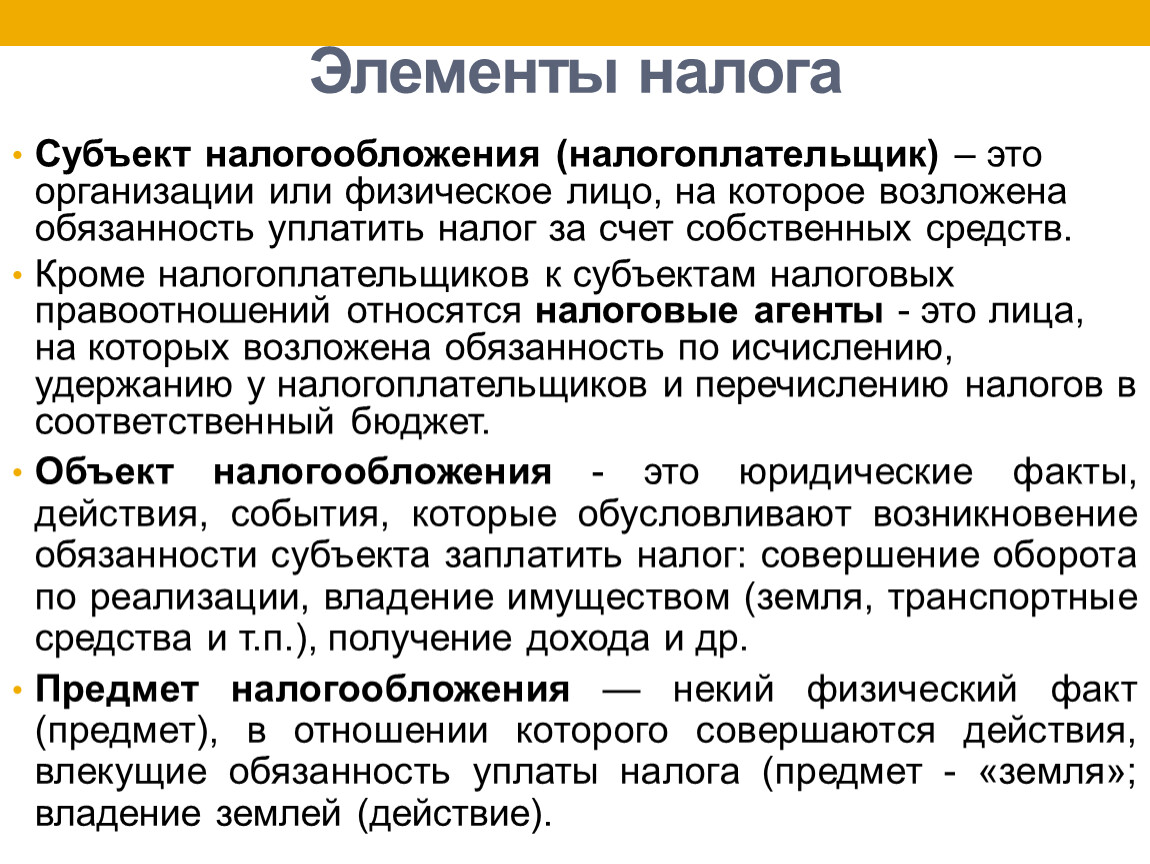

Субъект налогообложения (налогоплательщик) – это организации или физическое лицо, на которое возложена обязанность уплатить налог за счет собственных средств.

Кроме налогоплательщиков к субъектам налоговых правоотношений относятся налоговые агенты - это лица, на которых возложена обязанность по исчислению, удержанию у налогоплательщиков и перечислению налогов в соответственный бюджет.

Объект налогообложения - это юридические факты, действия, события, которые обусловливают возникновение обязанности субъекта заплатить налог: совершение оборота по реализации, владение имуществом (земля, транспортные средства и т.п.), получение дохода и др.

Предмет налогообложения — некий физический факт (предмет), в отношении которого совершаются действия, влекущие обязанность уплаты налога (предмет - «земля»; владение землей (действие).

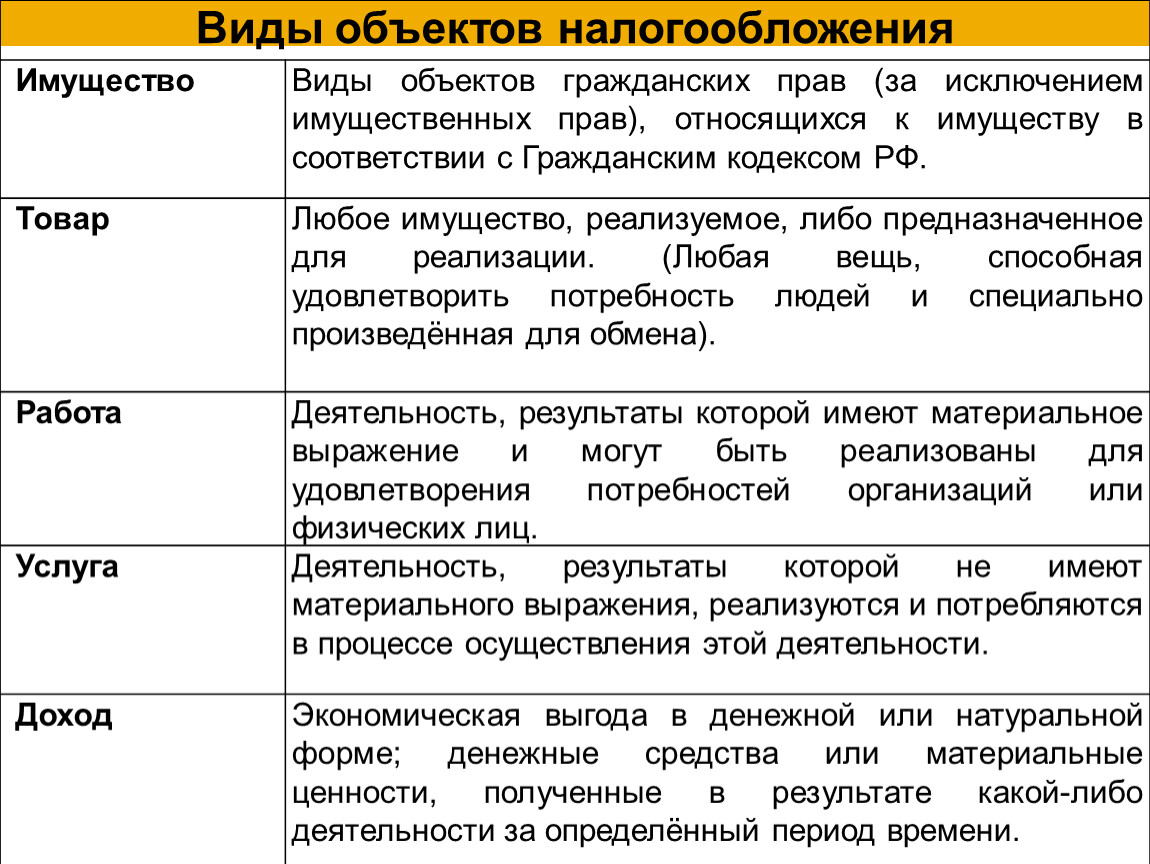

Виды объектов налогообложения | |

Имущество | Виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом РФ. |

Товар | Любое имущество, реализуемое, либо предназначенное для реализации. (Любая вещь, способная удовлетворить потребность людей и специально произведённая для обмена). |

Работа | Деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организаций или физических лиц. |

Услуга | Деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности. |

Доход | Экономическая выгода в денежной или натуральной форме; денежные средства или материальные ценности, полученные в результате какой-либо деятельности за определённый период времени. |

Элементы налога

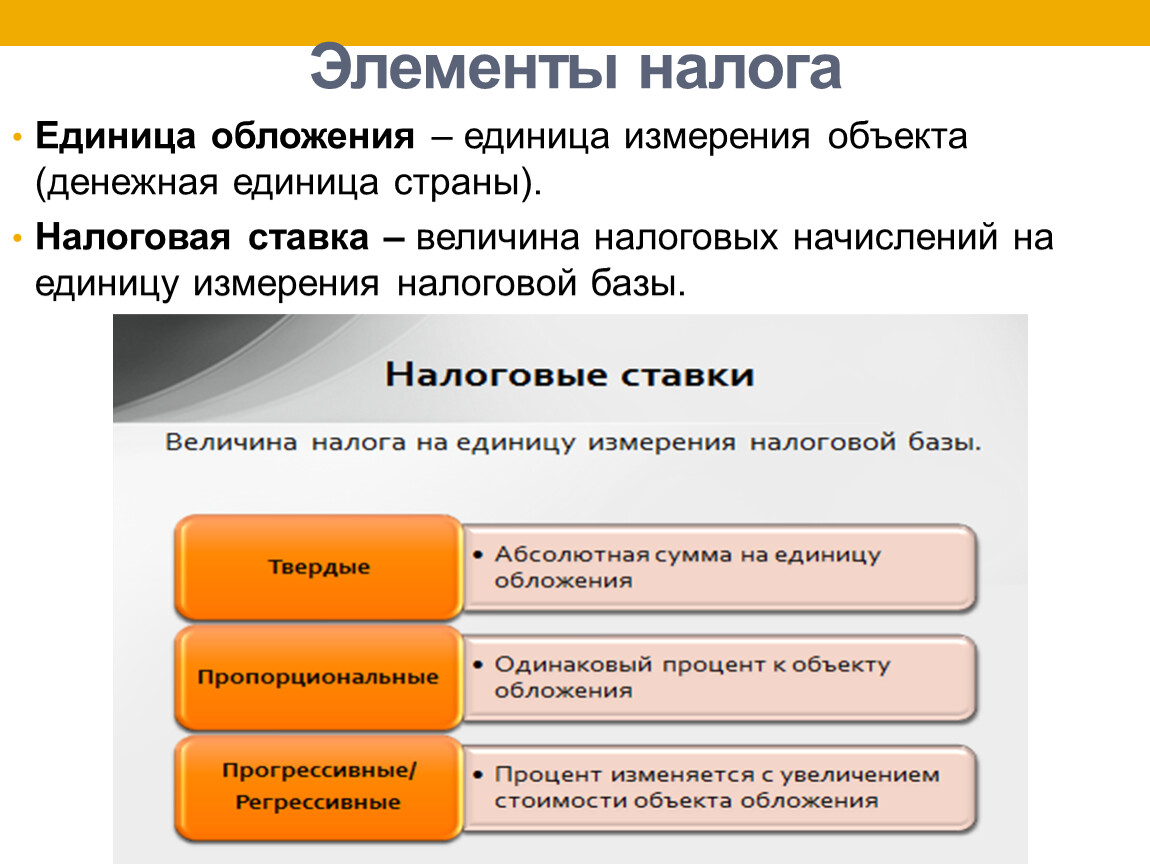

Единица обложения – единица измерения объекта (денежная единица страны).

Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы.

Элементы налога

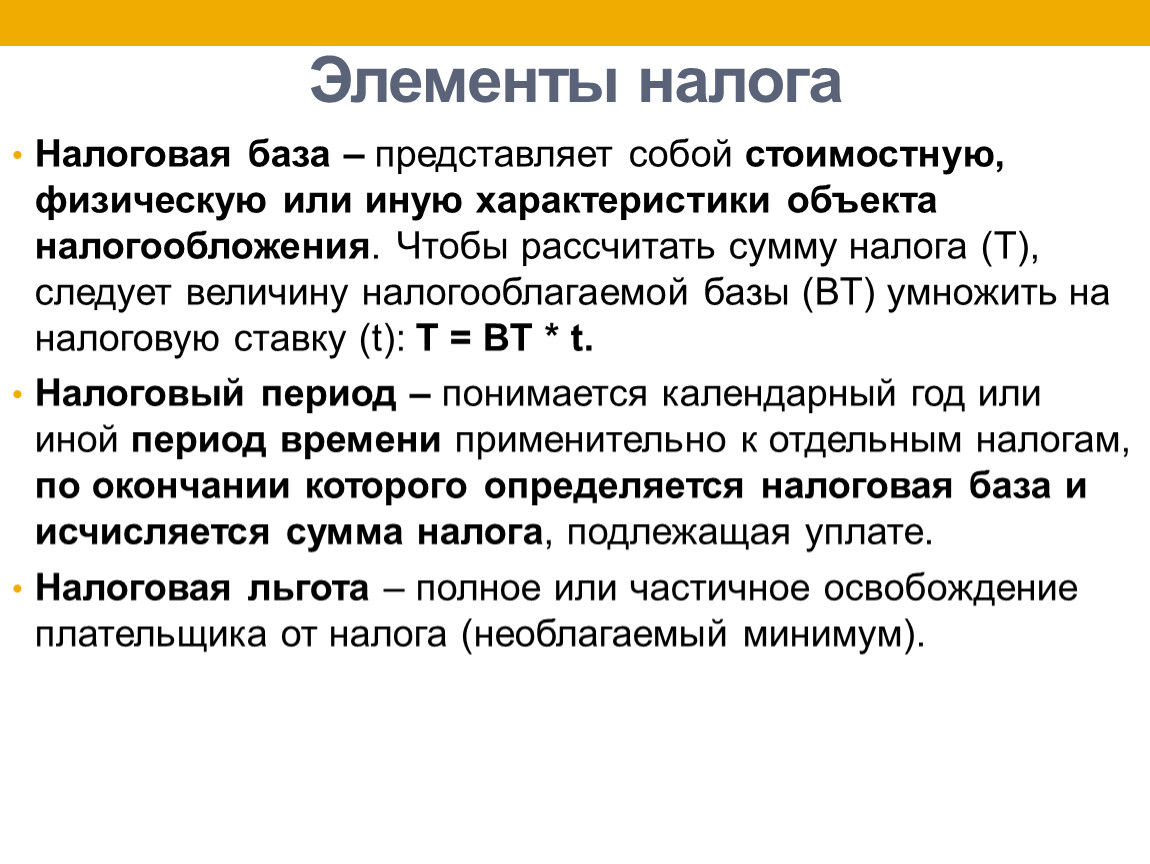

Налоговая база – представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Чтобы рассчитать сумму налога (T), следует величину налогооблагаемой базы (BT) умножить на налоговую ставку (t): Т = BT * t.

Налоговый период – понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

Налоговая льгота – полное или частичное освобождение плательщика от налога (необлагаемый минимум).

Порядок исчисления и уплаты налога

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. (определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено).

Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном НК РФ и другими актами законодательства о налогах и сборах.

Уплата налога производится в наличной или безналичной форме.

В случае уплаты налога, авансовых платежей в более поздние по сравнению с установленными законодательством о налогах и сборах сроки на сумму несвоевременно уплаченных налога, сбора, авансовых платежей начисляются пени в порядке, предусмотренном НК РФ.

Конкретный порядок уплаты налога устанавливается применительно к каждому налогу.

Спасибо за внимание!

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.