Поделиться

Налог на добавленную стоимость (НДС)

Преподаватель ГАПОУ «АТЭТ» Шигапова Л.Р.

1.Плательщики НДС

Плательщики НДС (ст. 143 НК РФ)

Организации

Не являются плательщиками

лица, применяющие специальные

налоговые режимы

Освобождения

от обязанностей

плательщика (ст. 145 НК РФ)

Индивидуальные

предприниматели

Лица, признаваемые плательщиками

в связи с перемещением товаров

через таможенную границу

2.Объект налогообложения НДС

Объект налогообложения (п. 1 ст. 146 НК РФ)

Реализация товаров,

работ, услуг на территории РФ

Ввоз товаров на

таможенную территорию РФ

Передача на территории РФ

товаров для собственных нужд,

расходы на которые не уменьшают

налог на прибыль

Не признаются объектом по НДС

операции,

указанные в п.2 ст. 146 НК РФ

Выполнение

строительно-монтажных работ

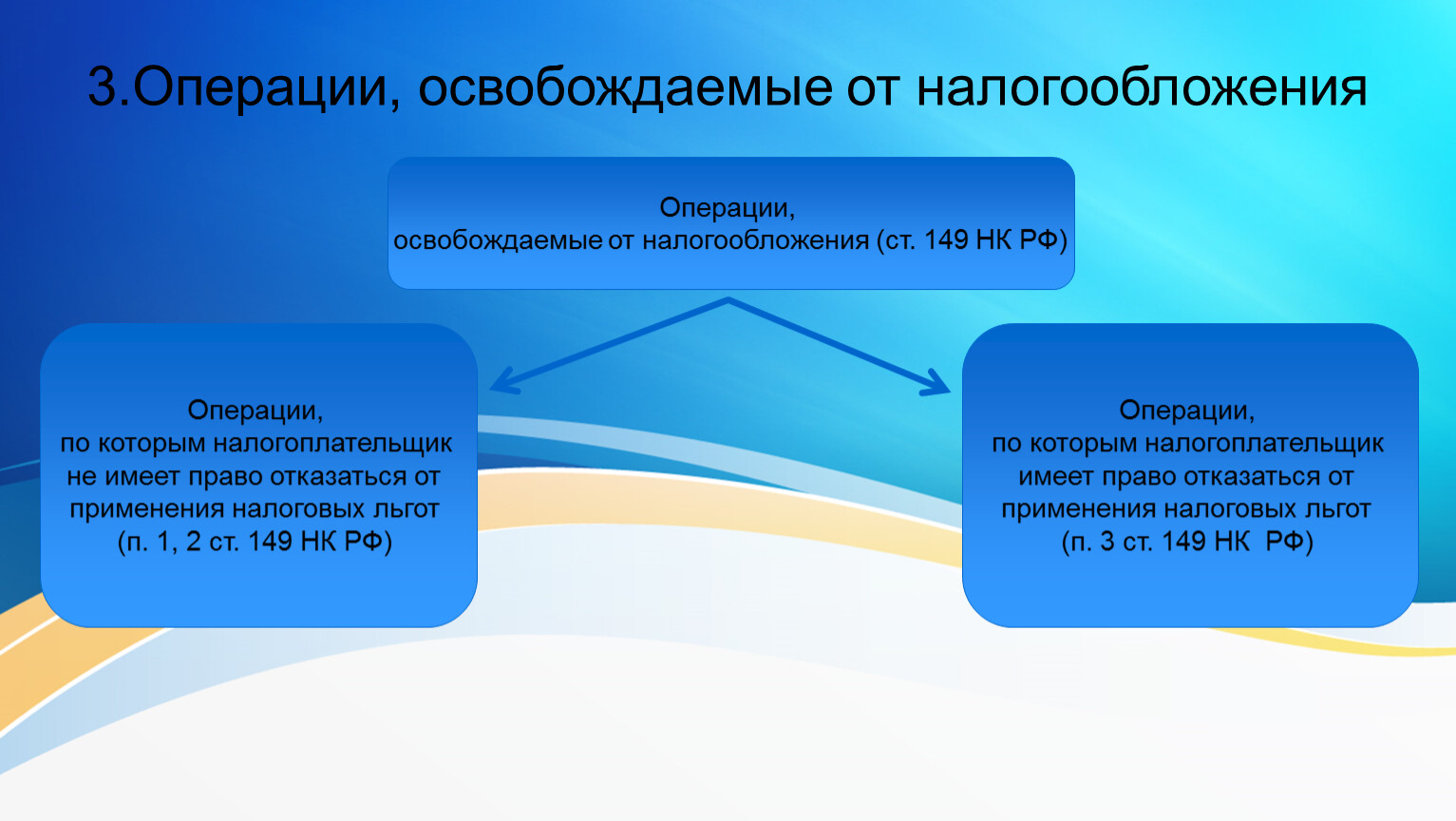

3.Операции, освобождаемые от налогообложения

Операции,

освобождаемые от налогообложения (ст. 149 НК РФ)

Операции,

по которым налогоплательщик

не имеет право отказаться от

применения налоговых льгот

(п. 1, 2 ст. 149 НК РФ)

Операции,

по которым налогоплательщик

имеет право отказаться от

применения налоговых льгот

(п. 3 ст. 149 НК РФ)

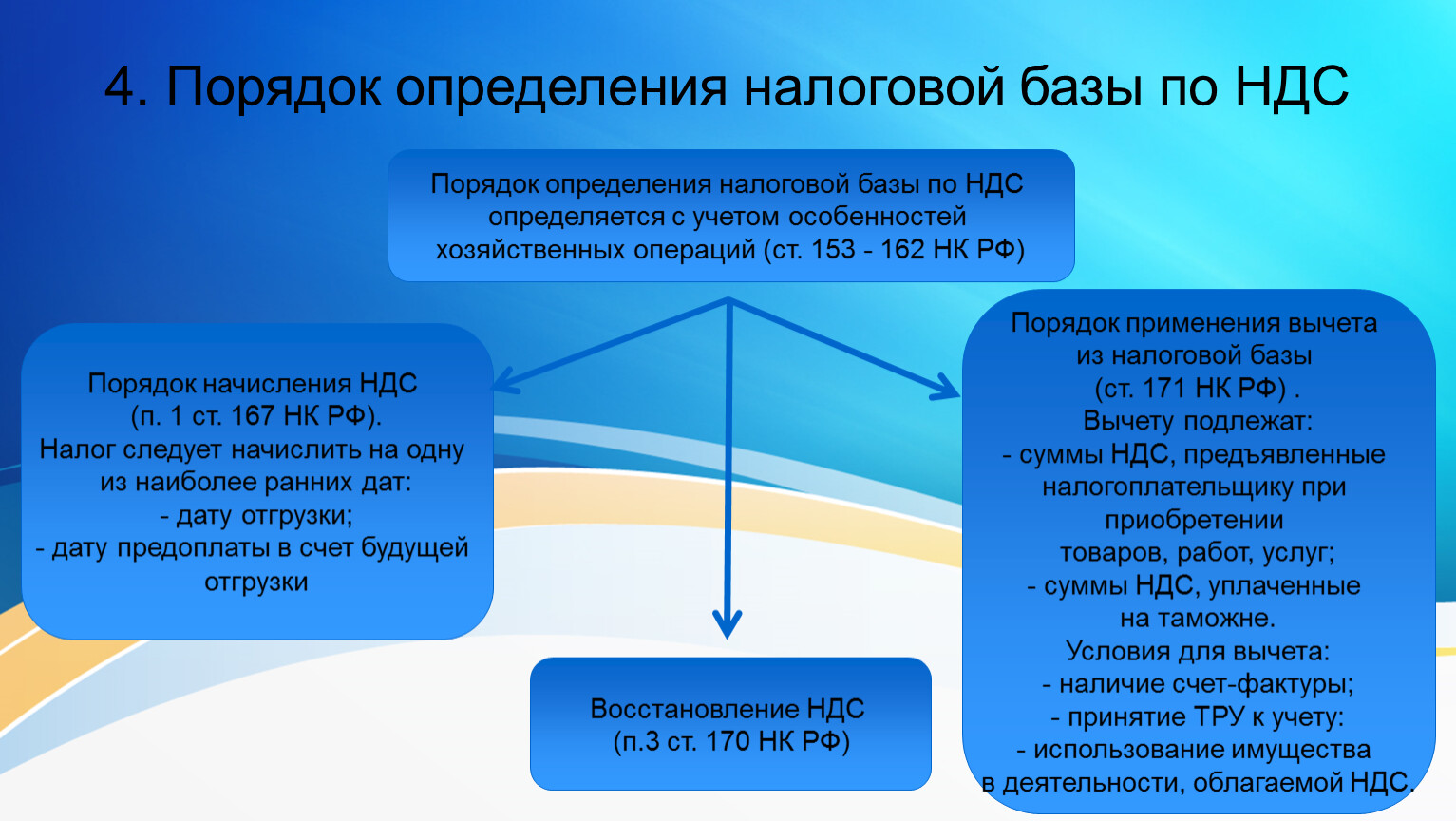

4. Порядок определения налоговой базы по НДС

Порядок определения налоговой базы по НДС

определяется с учетом особенностей

хозяйственных операций (ст. 153 - 162 НК РФ)

Порядок начисления НДС

(п. 1 ст. 167 НК РФ).

Налог следует начислить на одну

из наиболее ранних дат:

- дату отгрузки;

- дату предоплаты в счет будущей

отгрузки

Порядок применения вычета

из налоговой базы

(ст. 171 НК РФ) .

Вычету подлежат:

- суммы НДС, предъявленные

налогоплательщику при

приобретении

товаров, работ, услуг;

- суммы НДС, уплаченные

на таможне.

Условия для вычета:

- наличие счет-фактуры;

- принятие ТРУ к учету:

- использование имущества

в деятельности, облагаемой НДС.

Восстановление НДС

(п.3 ст. 170 НК РФ)

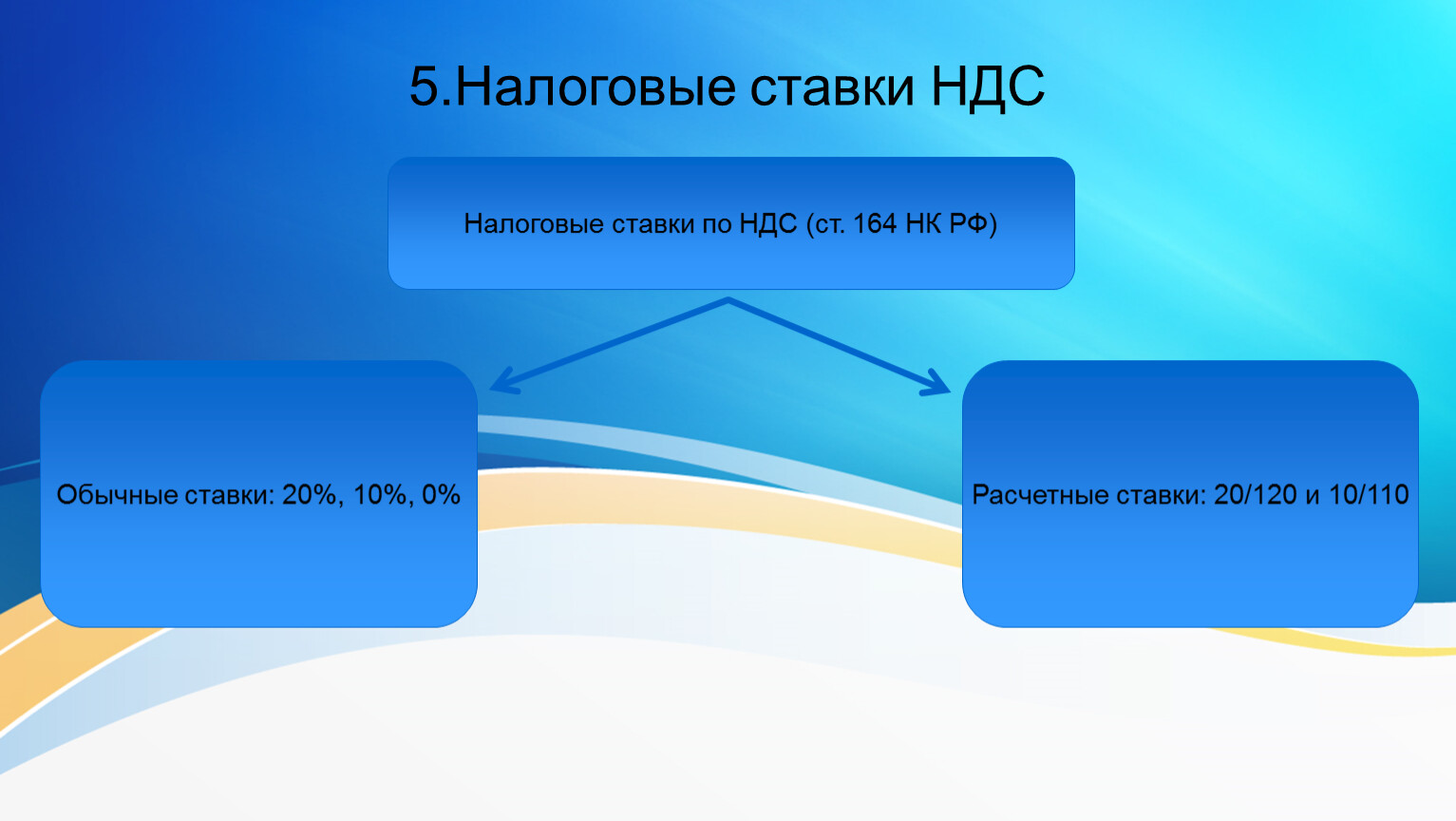

5.Налоговые ставки НДС

Налоговые ставки по НДС (ст. 164 НК РФ)

Обычные ставки: 20%, 10%, 0%

Расчетные ставки: 20/120 и 10/110

6.Налоговый период по НДС

Налоговый период, сроки уплаты НДС

Налоговый период

(ст. 163 НК РФ)

для всех налогоплательщиков -

квартал

Сроки уплаты налога –

налог уплачивается равными долями

не позднее 25-ого числа каждого

из трех месяцев,

следующих за налоговым периодом:

за 1 квартал – 25 апреля;

за 2 квартал – 25 июля;

за 3 квартал – 25 октября;

за 4 квартал – 25 января

СПАСИБО ЗА ВНИМАНИЕ!

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.