Поделиться

Синтетический учет нематериальных активов

Жизненный цикл нематериальных активов содержит следующие этапы:

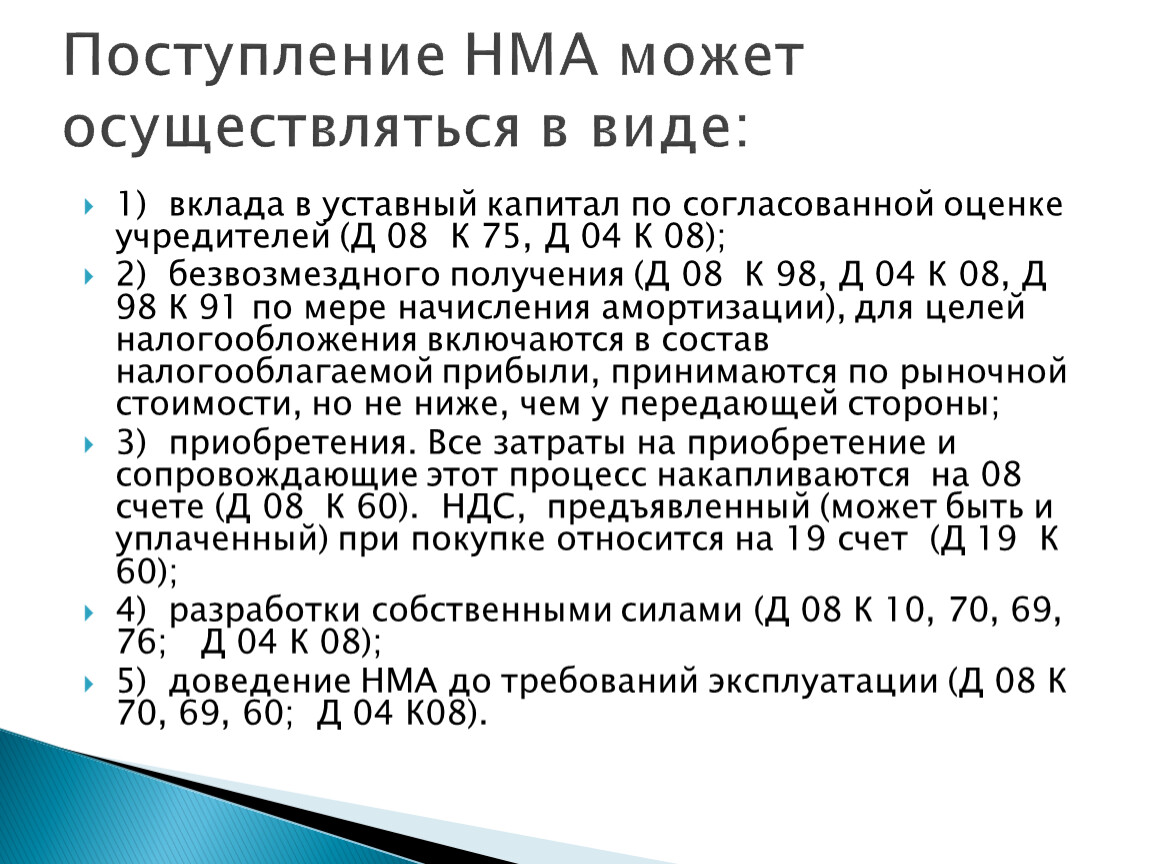

1) вклада в уставный капитал по согласованной оценке учредителей (Д 08 К 75, Д 04 К 08);

2) безвозмездного получения (Д 08 К 98, Д 04 К 08, Д 98 К 91 по мере начисления амортизации), для целей налогообложения включаются в состав налогооблагаемой прибыли, принимаются по рыночной стоимости, но не ниже, чем у передающей стороны;

3) приобретения. Все затраты на приобретение и сопровождающие этот процесс накапливаются на 08 счете (Д 08 К 60). НДС, предъявленный (может быть и уплаченный) при покупке относится на 19 счет (Д 19 К 60);

4) разработки собственными силами (Д 08 К 10, 70, 69, 76; Д 04 К 08);

5) доведение НМА до требований эксплуатации (Д 08 К 70, 69, 60; Д 04 К08).

Поступление НМА может осуществляться в виде:

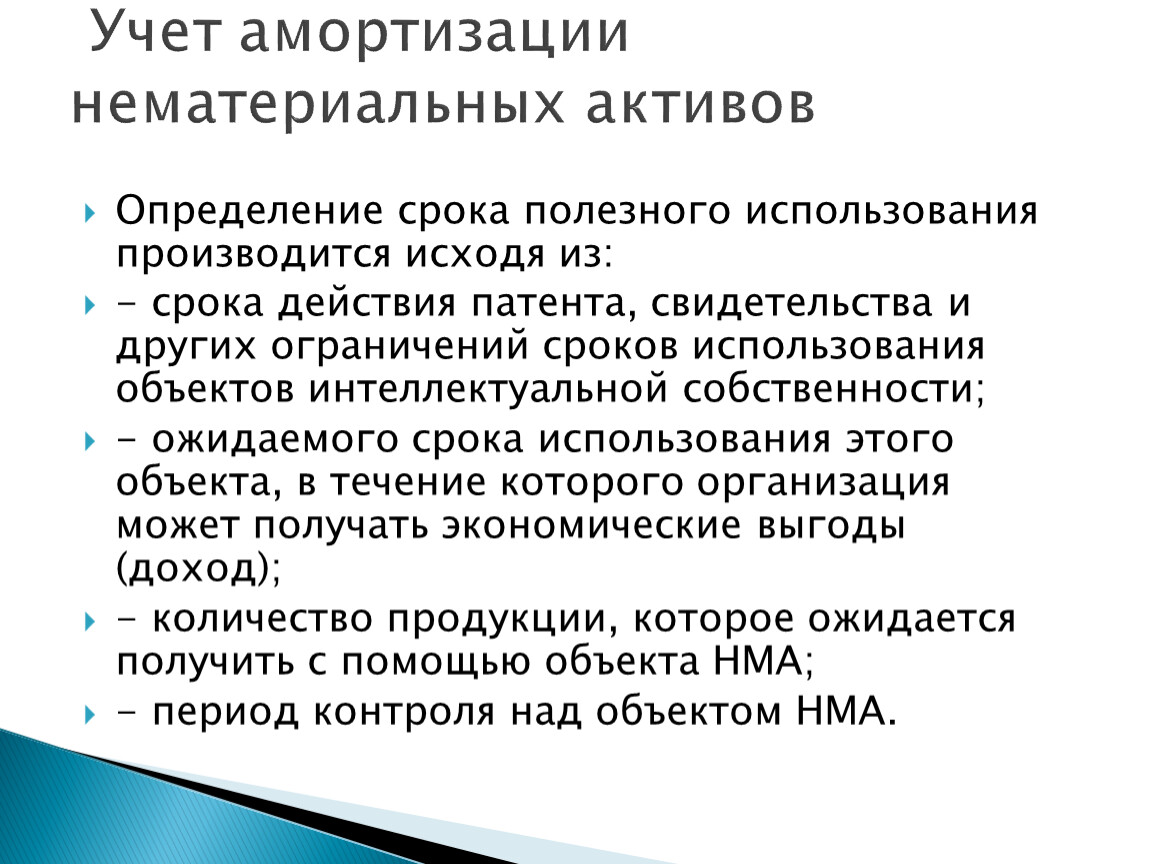

Определение срока полезного использования производится исходя из:

- срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности;

- ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход);

- количество продукции, которое ожидается получить с помощью объекта НМА;

- период контроля над объектом НМА.

Учет амортизации нематериальных активов

- линейный;

- уменьшаемого остатка;

- списания стоимости пропорционально объему продукции (работ).

Амортизация нематериальных активов

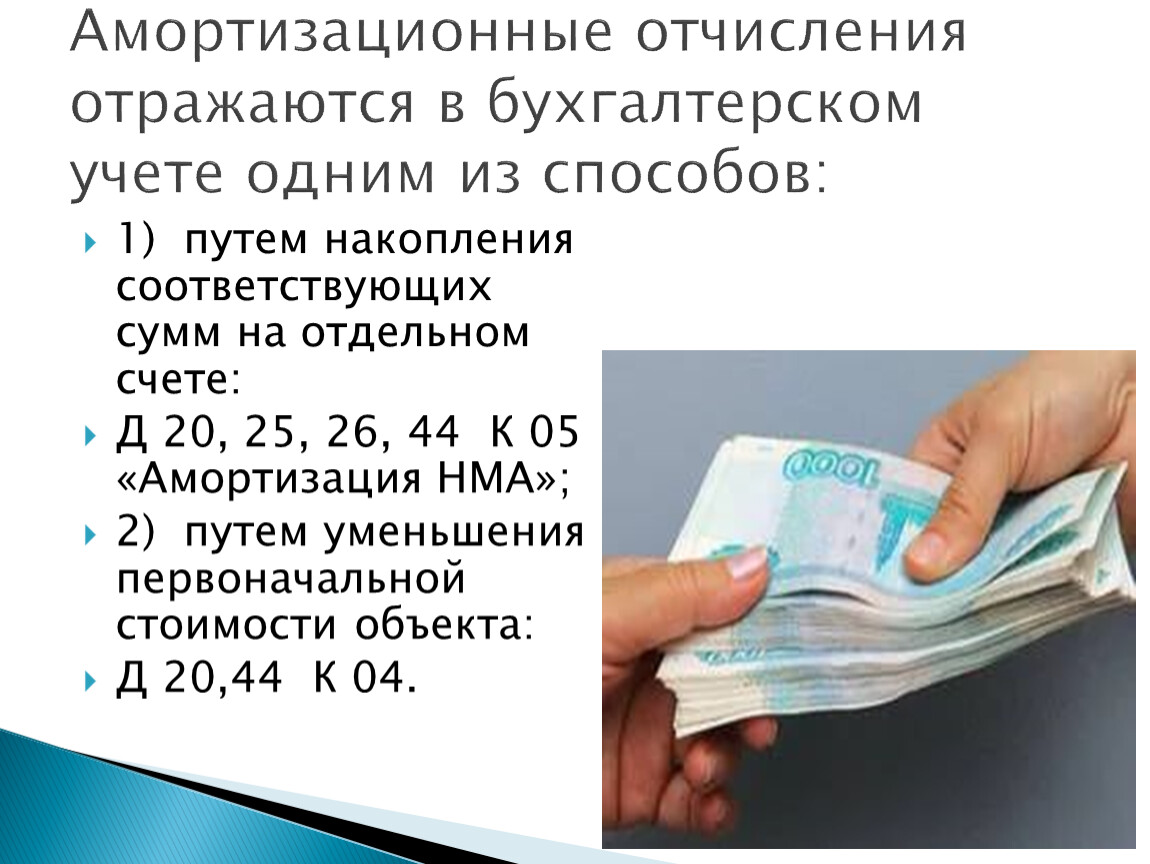

1) путем накопления соответствующих сумм на отдельном счете:

Д 20, 25, 26, 44 К 05 «Амортизация НМА»;

2) путем уменьшения первоначальной стоимости объекта:

Д 20,44 К 04.

Амортизационные отчисления отражаются в бухгалтерском учете одним из способов:

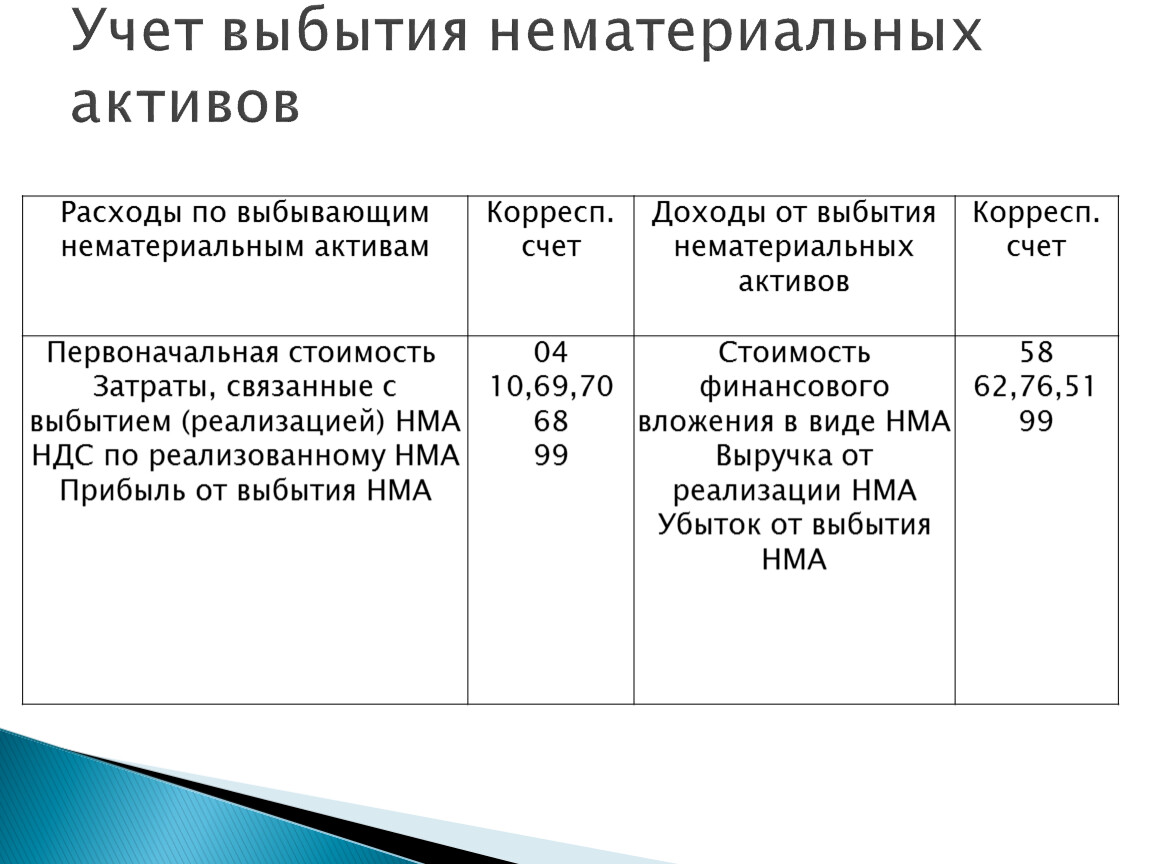

Расходы по выбывающим нематериальным активам | Корресп. счет | Доходы от выбытия нематериальных активов | Корресп. |

Первоначальная стоимость | 04 | Стоимость финансового вложения в виде НМА | 58 |

Учет выбытия нематериальных активов

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.