Лекция «Налог на прибыль» 14.03

Лекция

«Налог на прибыль»

14.03.2023 г.

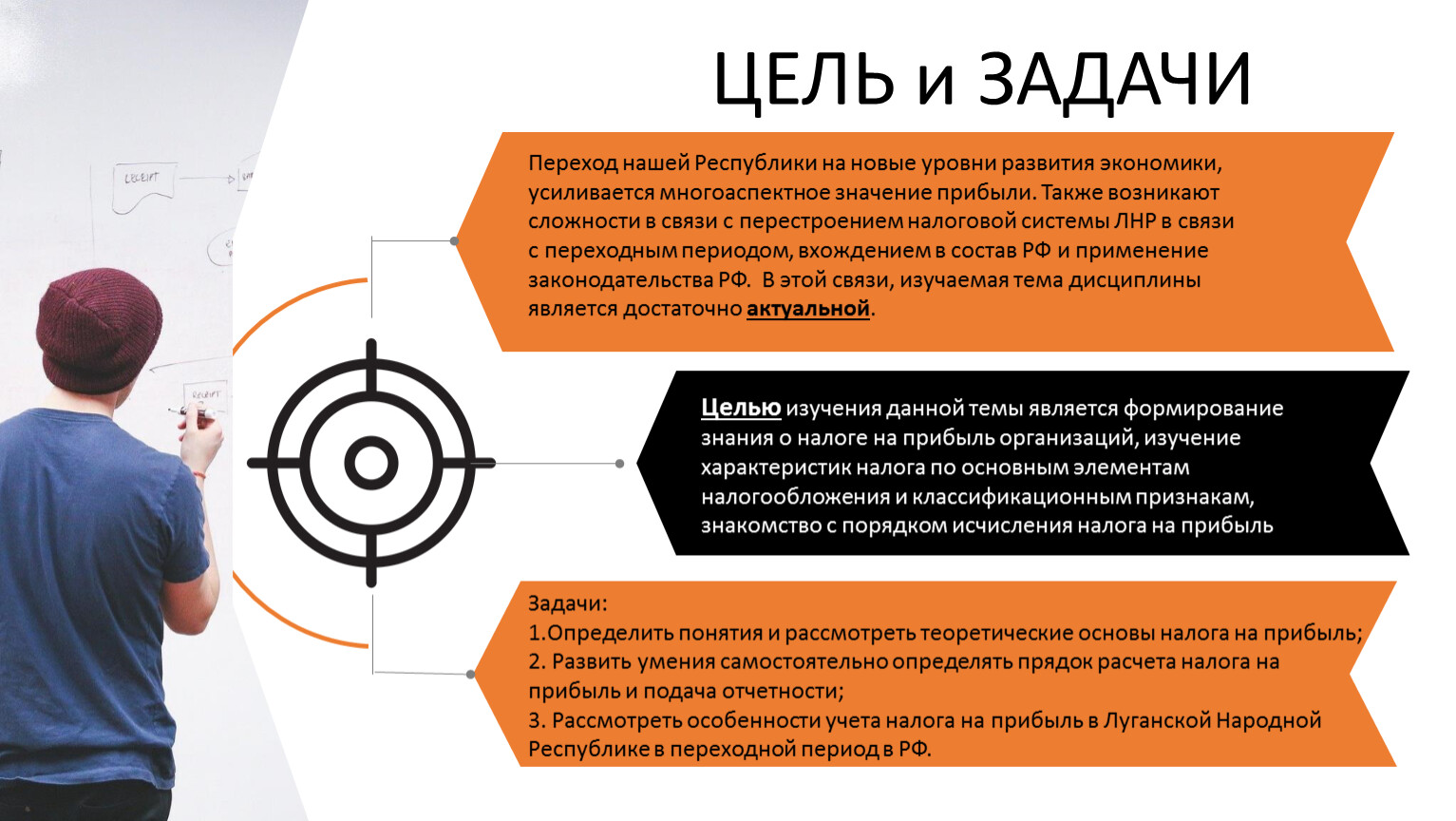

Переход нашей Республики на новые уровни развития экономики, усиливается многоаспектное значение прибыли

Переход нашей Республики на новые уровни развития экономики, усиливается многоаспектное значение прибыли. Также возникают сложности в связи с перестроением налоговой системы ЛНР в связи с переходным периодом, вхождением в состав РФ и применение законодательства РФ. В этой связи, изучаемая тема дисциплины является достаточно актуальной.

Задачи:

1.Определить понятия и рассмотреть теоретические основы налога на прибыль;

2. Развить умения самостоятельно определять прядок расчета налога на прибыль и подача отчетности;

3. Рассмотреть особенности учета налога на прибыль в Луганской Народной Республике в переходной период в РФ.

Целью изучения данной темы является формирование знания о налоге на прибыль организаций, изучение характеристик налога по основным элементам налогообложения и классификационным признакам, знакомство с порядком исчисления налога на прибыль

ЦЕЛЬ и ЗАДАЧИ

ДОМАШНЕЕ ЗАДАНИЕ Вариант 1 Ответ: 6 042 021 руб

ДОМАШНЕЕ ЗАДАНИЕ

Вариант 1

Ответ: 6 042 021 руб.

Вариант 5

Ответ: 1 015 939 руб.

Вариант 8

Ответ: 775 000 руб.

Вариант 2

Ответ: 513 282,5 руб.

Вариант 3

Ответ: 167 988,3 руб.

Вариант 4

Ответ: 519 500 руб.

Вариант 6

Ответ: 265 600 руб.

Вариант 7

Ответ: 973 880 руб.

Вариант 9

Ответ: 13 867 920 руб.

Вариант 10

Ответ: 836 940 руб.

Вариант 11

Ответ: 1 086 300 руб.

Вариант 12

Ответ: 633 000 руб.

Вариант 13

Ответ: 803 625 руб.

Вариант 14

Ответ: 206 204, 83 руб.

Вариант 15

Ответ: 15 919 125 руб.

Субъект налога АКТУАЛИЗАЦИЯ ОПОРНЫХ

√ Субъект налога

АКТУАЛИЗАЦИЯ ОПОРНЫХ ЗНАНИЙ

√ Объект налогообложения

√ Источник уплаты

√ База налогообложения

√ Масштаб измерения

√ Ставка налогообложения

√ Налоговый отчет

√ Налоговый период

√ Налоговое давление

√ Налоговое правоотношения

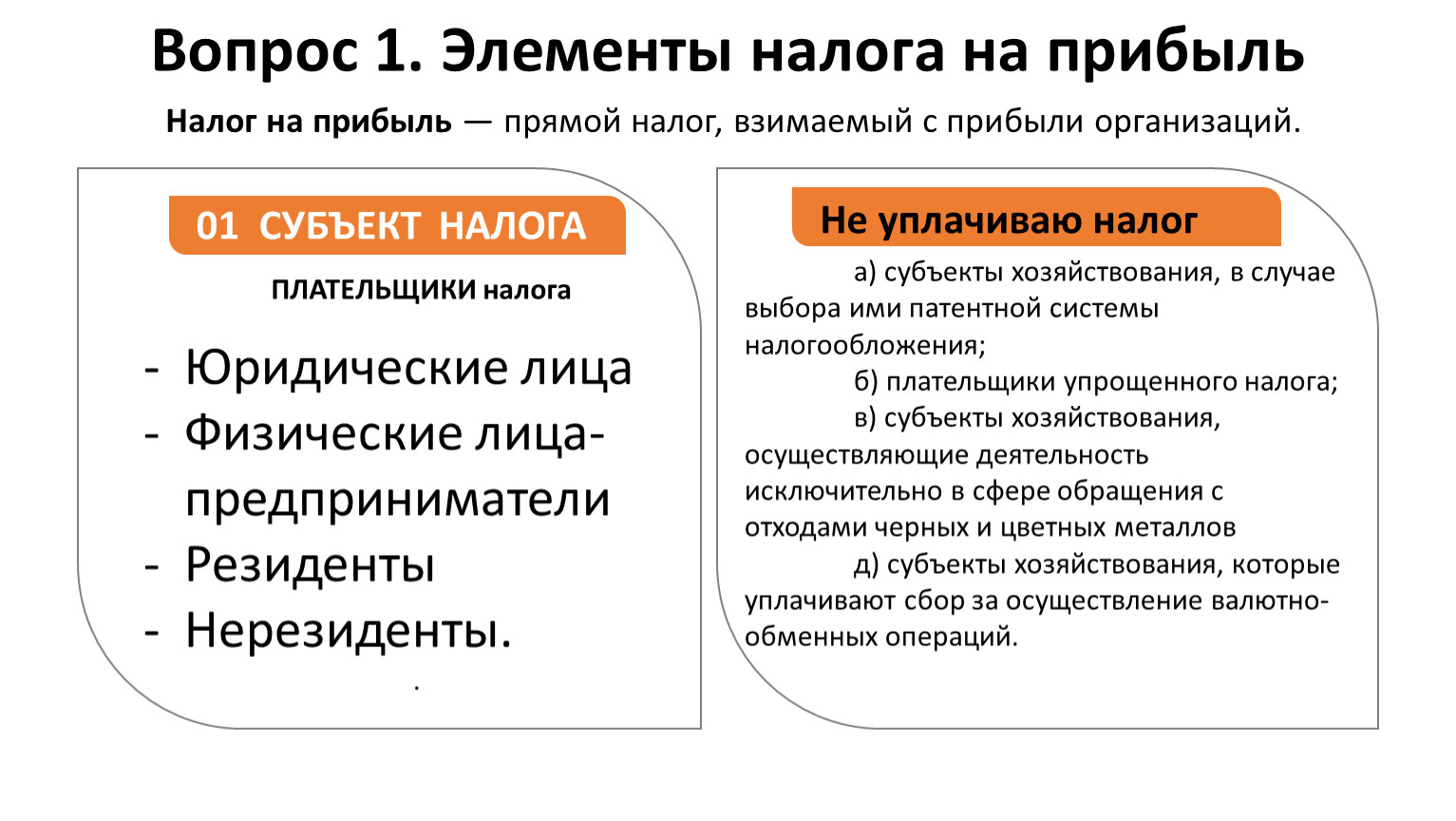

СУБЪЕКТ НАЛОГА Не уплачиваю налог

01 СУБЪЕКТ НАЛОГА

Не уплачиваю налог

ПЛАТЕЛЬЩИКИ налога

Юридические лица

Физические лица-предприниматели

Резиденты

Нерезиденты.

.

а) субъекты хозяйствования, в случае выбора ими патентной системы налогообложения;

б) плательщики упрощенного налога;

в) субъекты хозяйствования, осуществляющие деятельность исключительно в сфере обращения с отходами черных и цветных металлов

д) субъекты хозяйствования, которые уплачивают сбор за осуществление валютно-обменных операций.

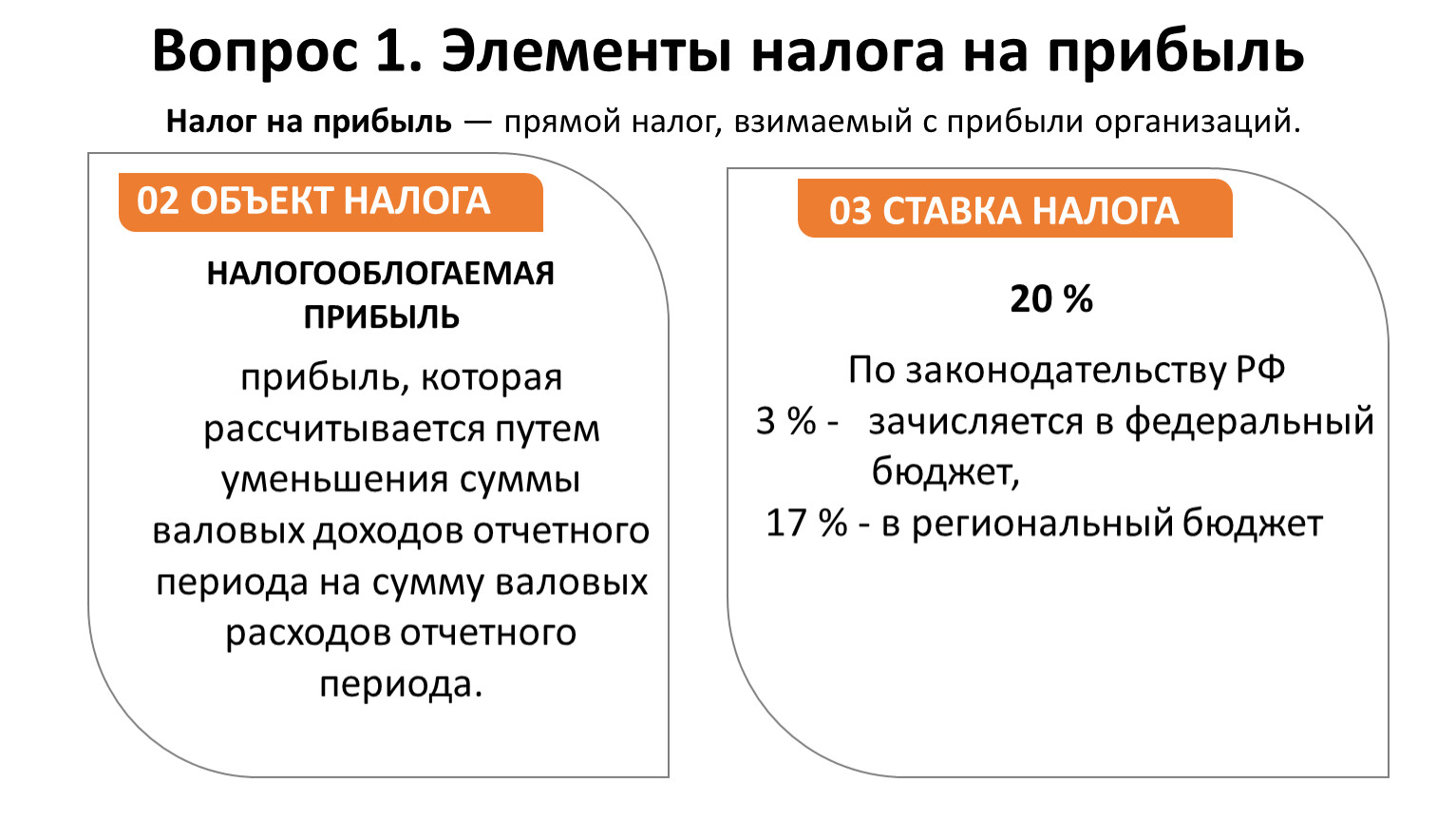

Вопрос 1. Элементы налога на прибыль

Налог на прибыль — прямой налог, взимаемый с прибыли организаций.

ОБЪЕКТ НАЛОГА 03 СТАВКА НАЛОГА

02 ОБЪЕКТ НАЛОГА

03 СТАВКА НАЛОГА

НАЛОГООБЛОГАЕМАЯ ПРИБЫЛЬ

прибыль, которая рассчитывается путем уменьшения суммы валовых доходов отчетного периода на сумму валовых расходов отчетного периода.

20 %

По законодательству РФ

3 % - зачисляется в федеральный

бюджет,

17 % - в региональный бюджет

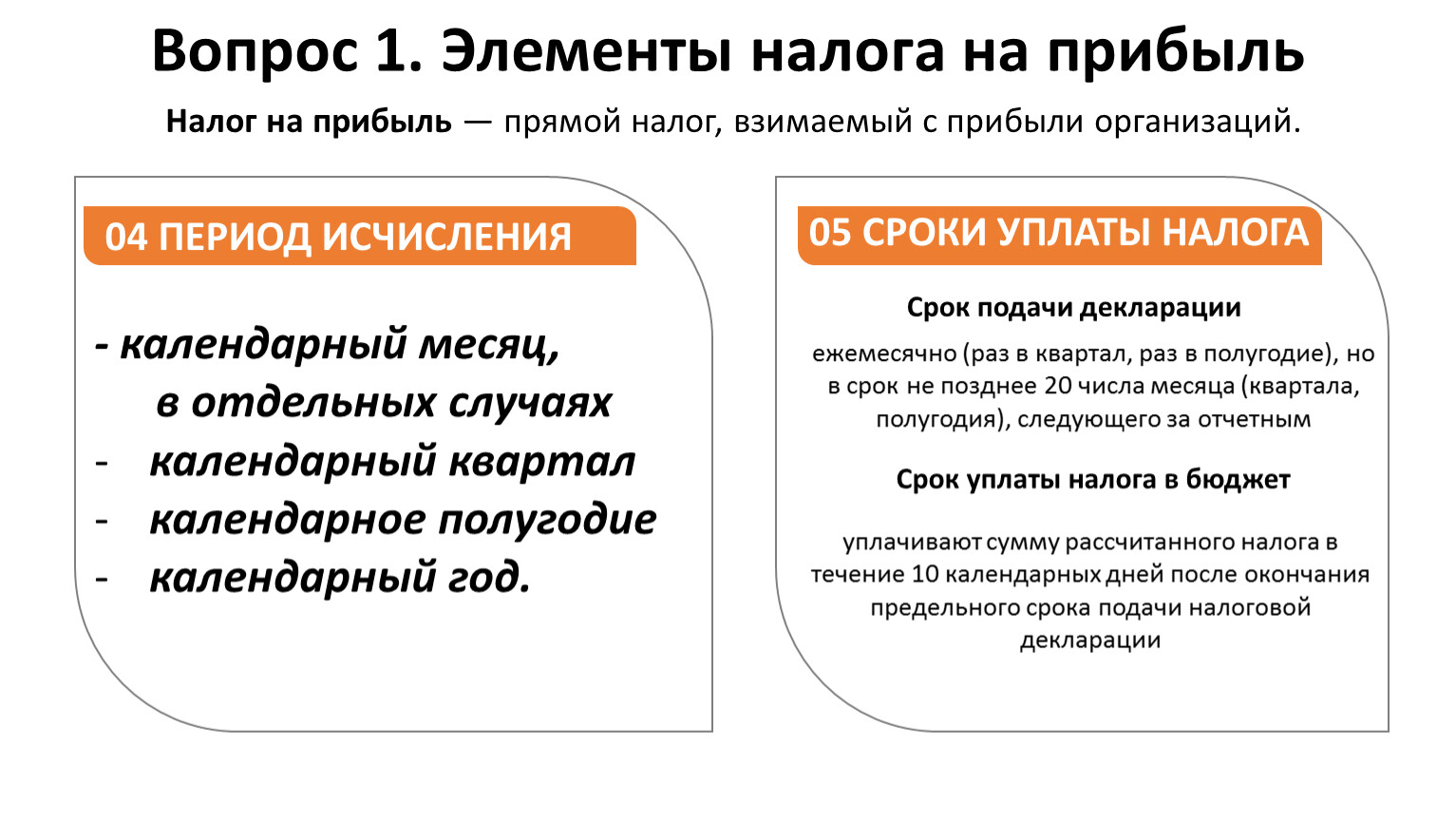

Вопрос 1. Элементы налога на прибыль

Налог на прибыль — прямой налог, взимаемый с прибыли организаций.

ПЕРИОД ИСЧИСЛЕНИЯ 05 СРОКИ УПЛАТЫ

04 ПЕРИОД ИСЧИСЛЕНИЯ

05 СРОКИ УПЛАТЫ НАЛОГА

- календарный месяц,

в отдельных случаях

календарный квартал

календарное полугодие

календарный год.

Срок подачи декларации

ежемесячно (раз в квартал, раз в полугодие), но в срок не позднее 20 числа месяца (квартала, полугодия), следующего за отчетным

Вопрос 1. Элементы налога на прибыль

Налог на прибыль — прямой налог, взимаемый с прибыли организаций.

Срок уплаты налога в бюджет

уплачивают сумму рассчитанного налога в течение 10 календарных дней после окончания предельного срока подачи налоговой декларации

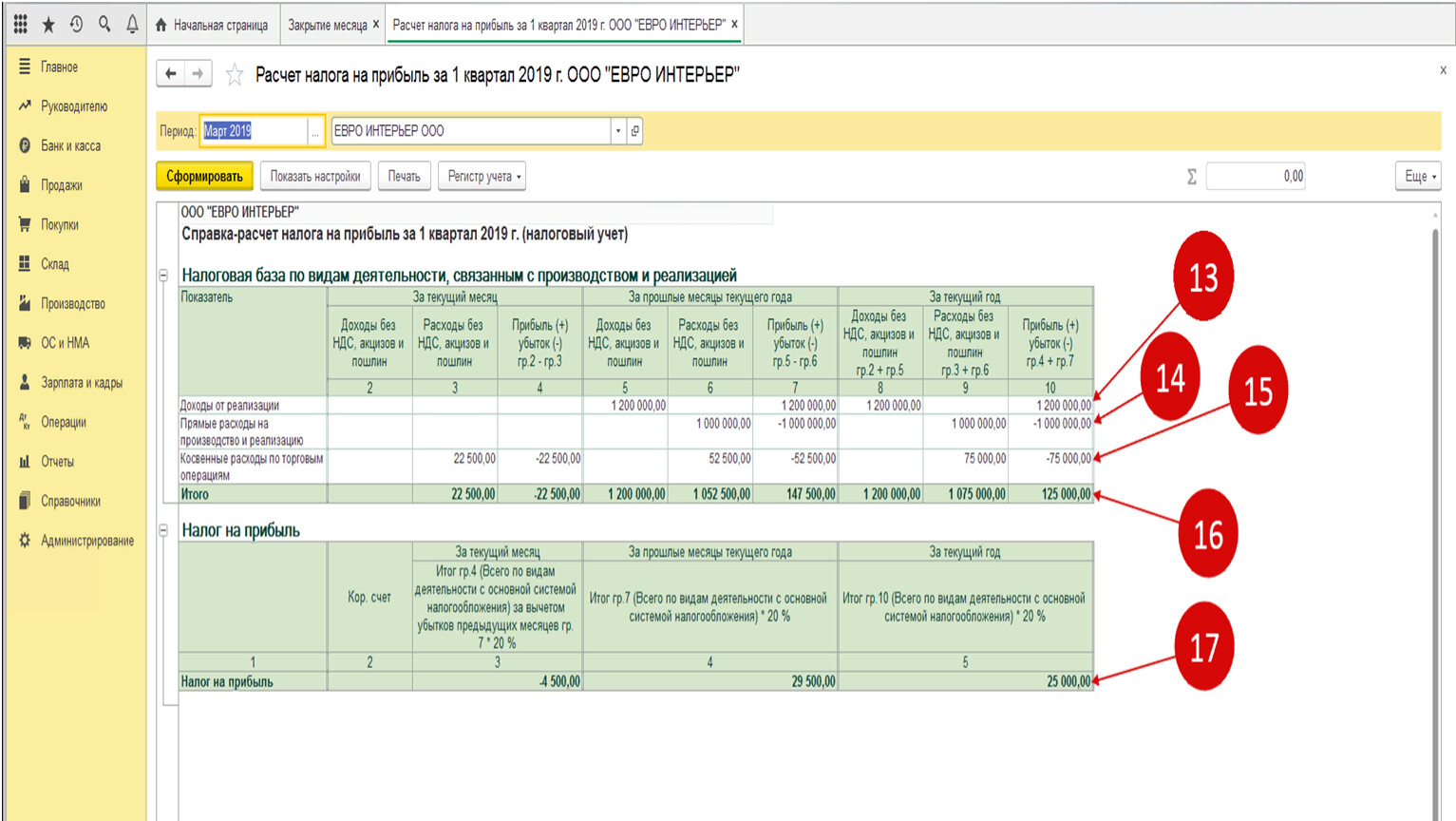

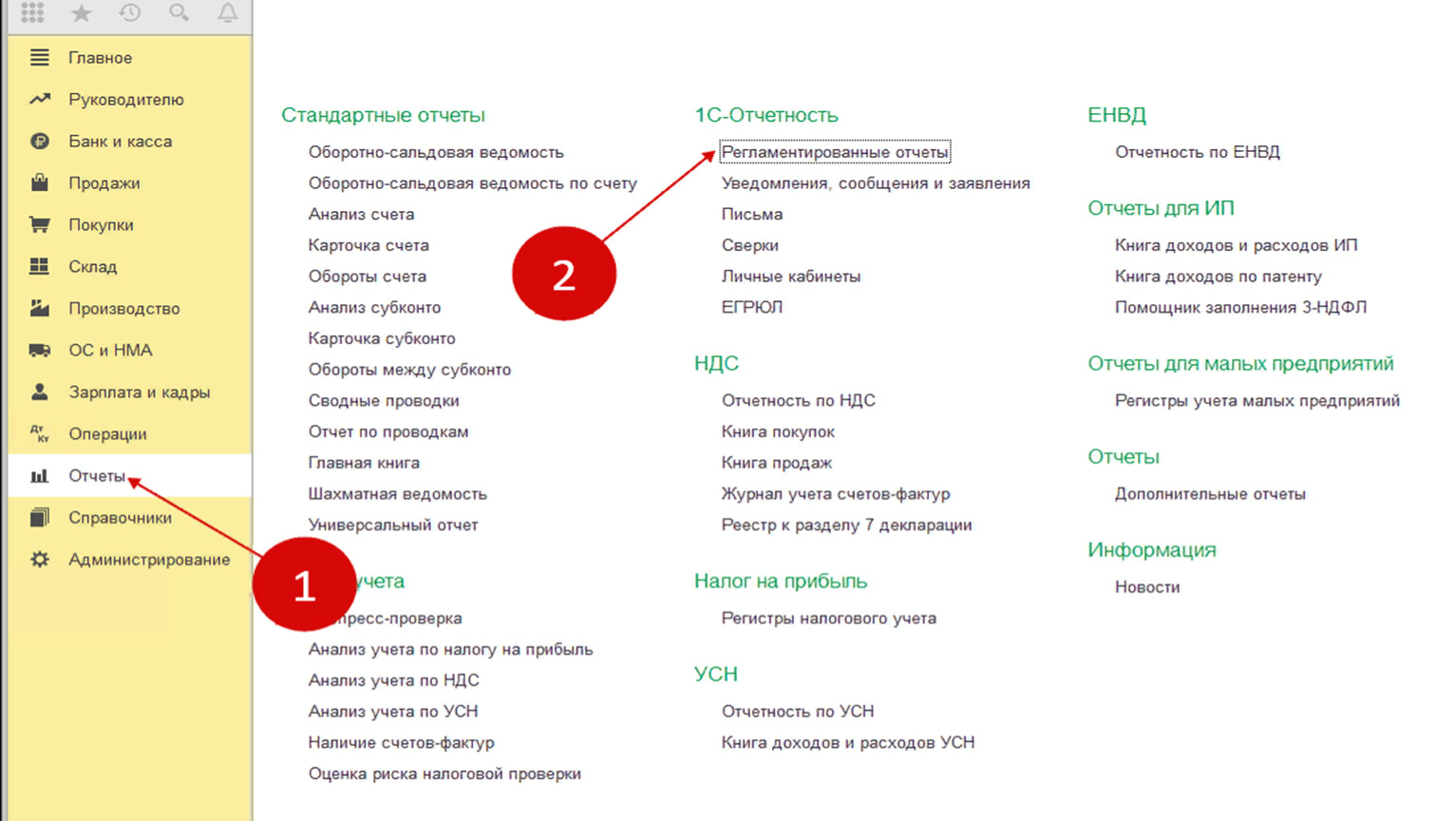

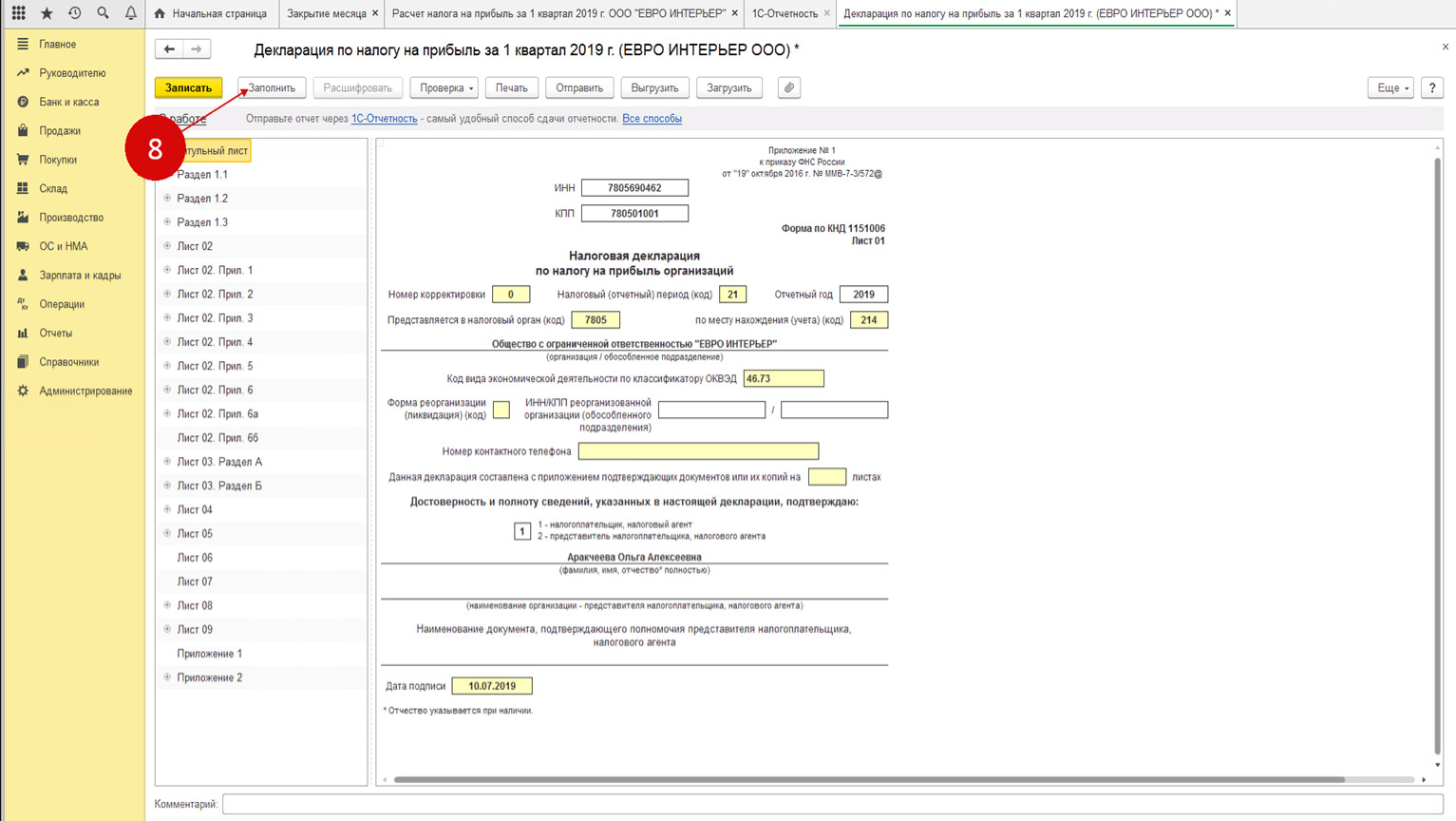

Презентация "Налог на прибыль"

ОТ РЕАЛИЗАЦИИ ВНЕРЕАЛИЗАЦИОННЫЕ

ОТ РЕАЛИЗАЦИИ

ВНЕРЕАЛИЗАЦИОННЫЕ

НЕ УЧИТЫВАЕМЫЕ

определяются на основании первичных документов по реализации товаров, из них исключают

суммы косвенных налогов

доходы, не связанные непосредственно с основной деятельностью

(долевое участие, штрафы полученные, безвозмездное имущество)

увеличивают активы организации без соответствующего увеличения налоговой базы

(залоговое имущество полученное, кредиты и займы, целевое финансирование)

Вопрос 2. Порядок расчета налога на прибыль

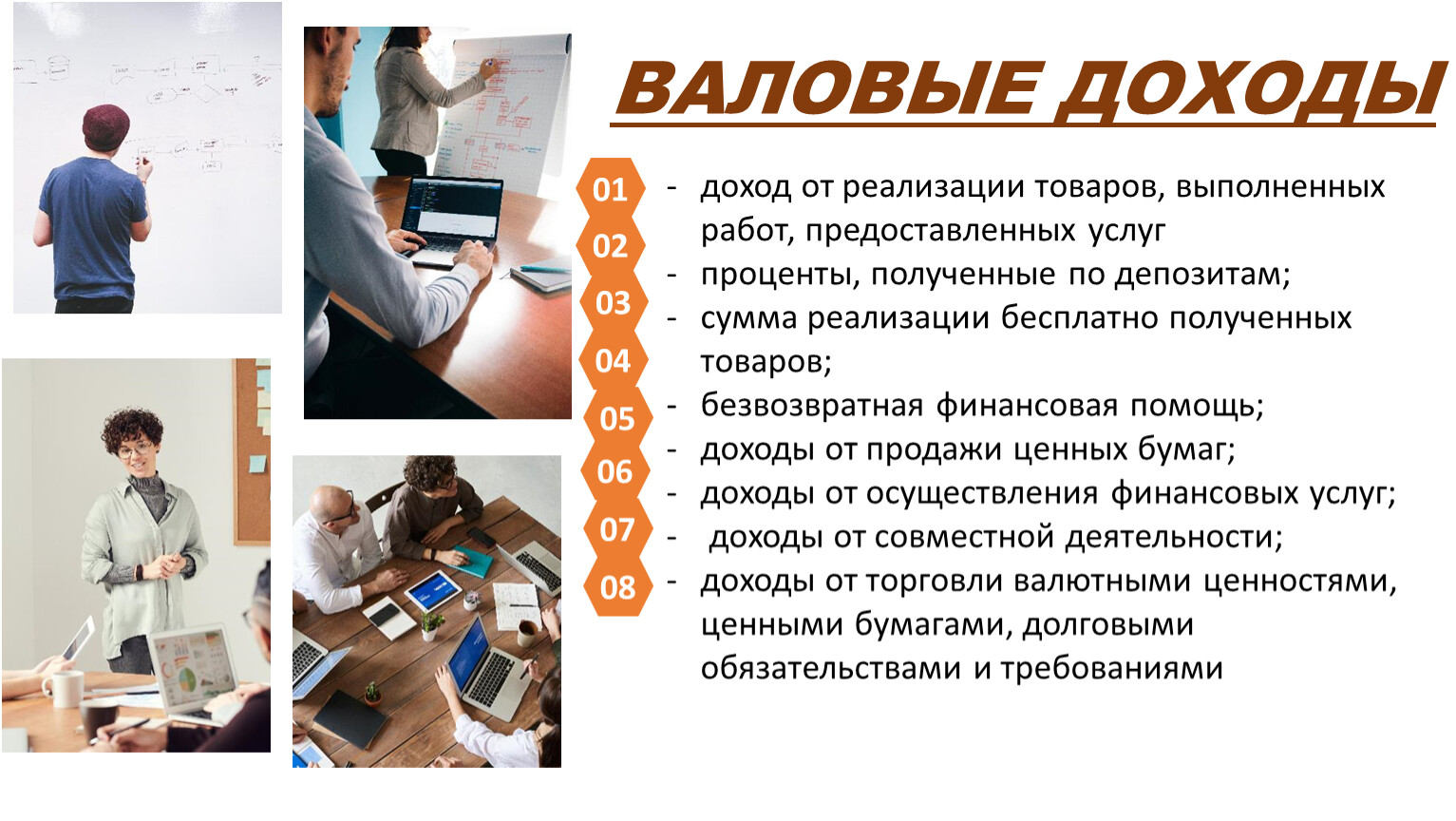

ВАЛОВЫЕ ДОХОДЫ доход от реализации товаров, выполненных работ, предоставленных услуг проценты, полученные по депозитам; сумма реализации бесплатно полученных товаров; безвозвратная финансовая помощь; доходы от продажи…

ВАЛОВЫЕ ДОХОДЫ

доход от реализации товаров, выполненных работ, предоставленных услуг

проценты, полученные по депозитам;

сумма реализации бесплатно полученных товаров;

безвозвратная финансовая помощь;

доходы от продажи ценных бумаг;

доходы от осуществления финансовых услуг;

доходы от совместной деятельности;

доходы от торговли валютными ценностями, ценными бумагами, долговыми обязательствами и требованиями

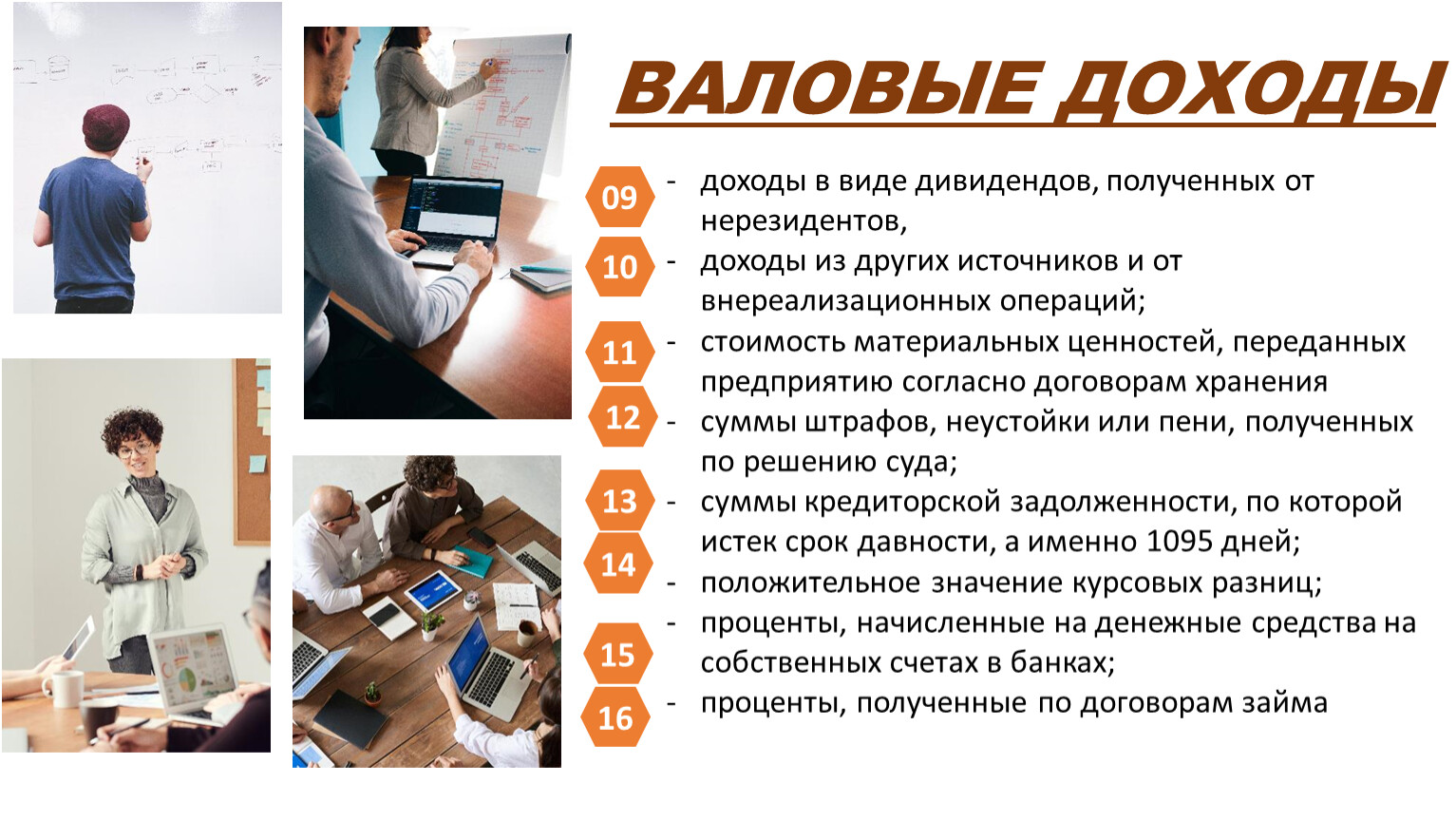

ВАЛОВЫЕ ДОХОДЫ доходы в виде дивидендов, полученных от нерезидентов, доходы из других источников и от внереализационных операций; стоимость материальных ценностей, переданных предприятию согласно договорам хранения…

ВАЛОВЫЕ ДОХОДЫ

доходы в виде дивидендов, полученных от нерезидентов,

доходы из других источников и от внереализационных операций;

стоимость материальных ценностей, переданных предприятию согласно договорам хранения

суммы штрафов, неустойки или пени, полученных по решению суда;

суммы кредиторской задолженности, по которой истек срок давности, а именно 1095 дней;

положительное значение курсовых разниц;

проценты, начисленные на денежные средства на собственных счетах в банках;

проценты, полученные по договорам займа

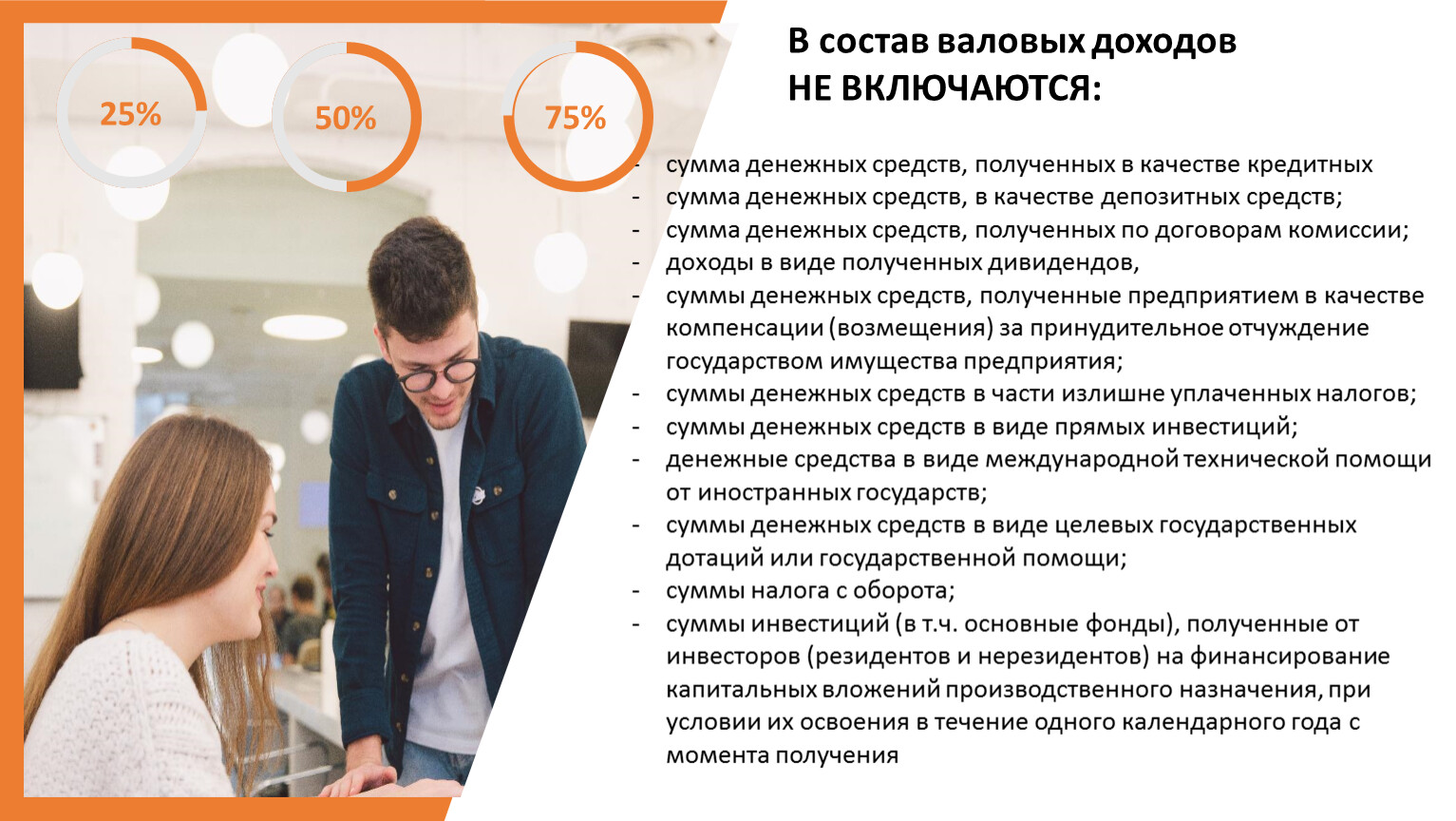

В состав валовых доходов НЕ ВКЛЮЧАЮТСЯ: 50% 25% 75%

сумма денежных средств, полученных в качестве кредитных

сумма денежных средств, в качестве депозитных средств;

сумма денежных средств, полученных по договорам комиссии;

доходы в виде полученных дивидендов,

суммы денежных средств, полученные предприятием в качестве компенсации (возмещения) за принудительное отчуждение государством имущества предприятия;

суммы денежных средств в части излишне уплаченных налогов;

суммы денежных средств в виде прямых инвестиций;

денежные средства в виде международной технической помощи от иностранных государств;

суммы денежных средств в виде целевых государственных дотаций или государственной помощи;

суммы налога с оборота;

суммы инвестиций (в т.ч. основные фонды), полученные от инвесторов (резидентов и нерезидентов) на финансирование капитальных вложений производственного назначения, при условии их освоения в течение одного календарного года с момента получения

В состав валовых доходов

НЕ ВКЛЮЧАЮТСЯ:

50%

25%

75%

ПРОИЗВОДСТВЕННЫЕ ВНЕРЕАЛИЗАЦИОННЫЕ

ПРОИЗВОДСТВЕННЫЕ

ВНЕРЕАЛИЗАЦИОННЫЕ

НЕ УЧИТЫВАЕМЫЕ

- материальные расходы,

- на оплату труда,

- амортизационные отчисления,

- прочие расходы

- содержание арендованного имущества, - проценты по кредитам и займам,

- проценты по ценным бумагам,

- расходы по операциям с тарой,

- штрафы, пени

- возврат займов и кредитов,

- уплата налога на прибыль, - расходы, направленные на личное потребление работникам организации

Вопрос 2. Порядок расчета налога на прибыль

ВАЛОВЫЕ РАСХОДЫ - расходы, понесенные на приобретение товаров, работ (услуг), сырья, материалов; - расходы на оплату труда - суммы начисленных налогов и сборов; - расходы…

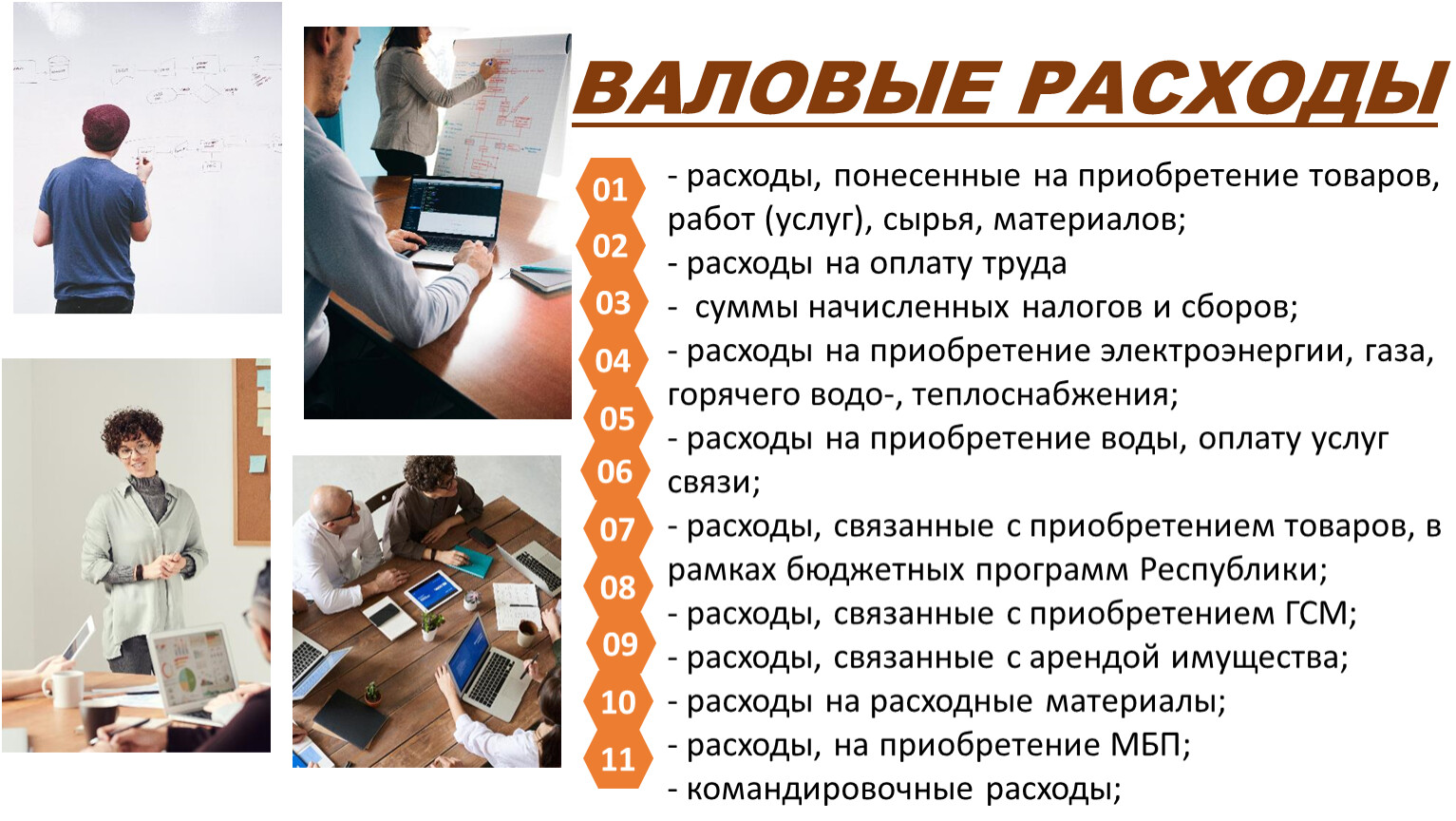

ВАЛОВЫЕ РАСХОДЫ

- расходы, понесенные на приобретение товаров, работ (услуг), сырья, материалов;

- расходы на оплату труда

- суммы начисленных налогов и сборов;

- расходы на приобретение электроэнергии, газа, горячего водо-, теплоснабжения;

- расходы на приобретение воды, оплату услуг связи;

- расходы, связанные с приобретением товаров, в рамках бюджетных программ Республики;

- расходы, связанные с приобретением ГСМ;

- расходы, связанные с арендой имущества;

- расходы на расходные материалы;

- расходы, на приобретение МБП;

- командировочные расходы;

ВАЛОВЫЕ РАСХОДЫ - расходы на ремонт и улучшение основных средств; - расходы, связанные с приобретением товаров, работ, услуг у

ВАЛОВЫЕ РАСХОДЫ

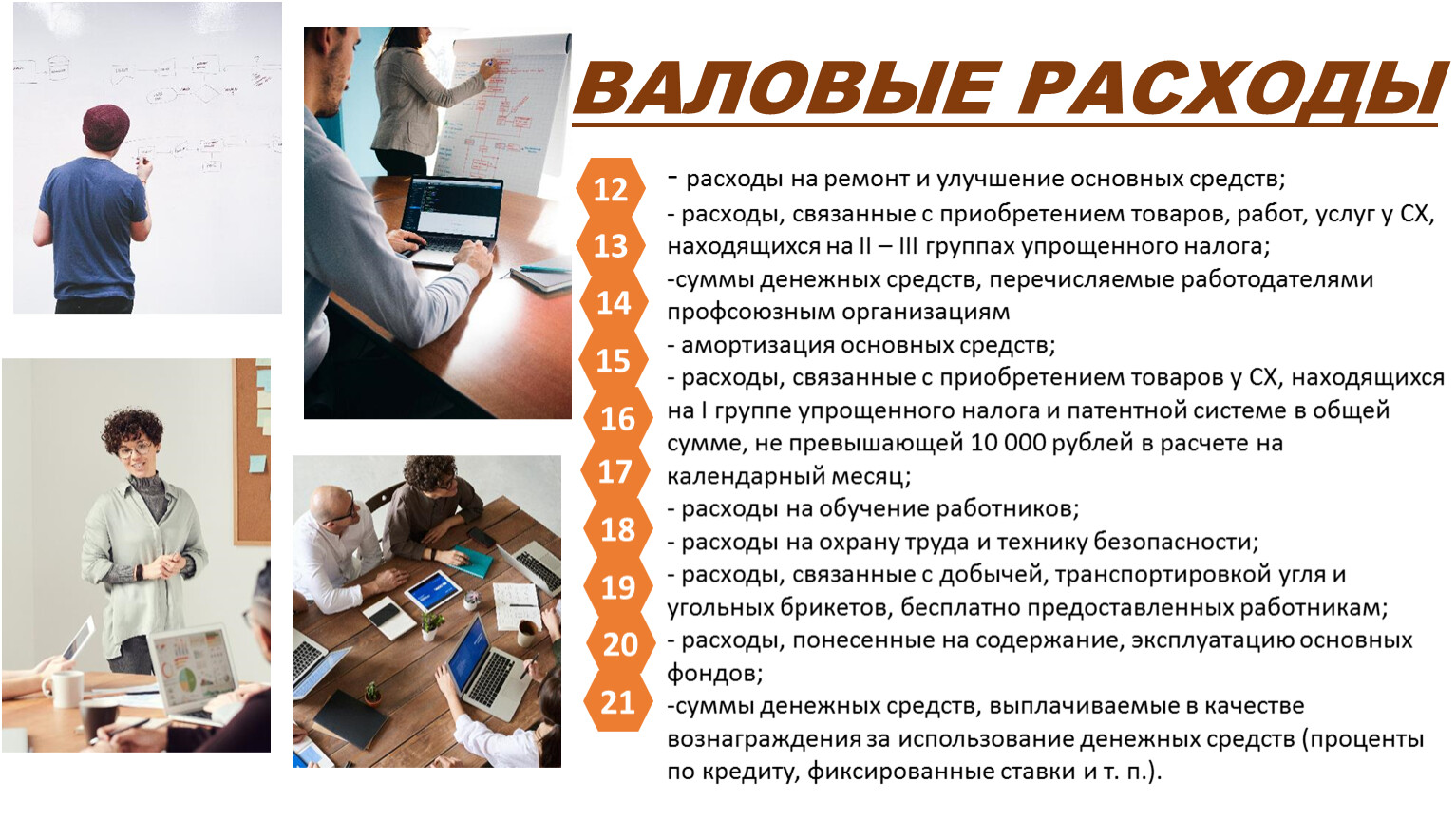

- расходы на ремонт и улучшение основных средств;

- расходы, связанные с приобретением товаров, работ, услуг у СХ, находящихся на ІІ – ІІІ группах упрощенного налога;

-суммы денежных средств, перечисляемые работодателями профсоюзным организациям

- амортизация основных средств;

- расходы, связанные с приобретением товаров у СХ, находящихся на І группе упрощенного налога и патентной системе в общей сумме, не превышающей 10 000 рублей в расчете на календарный месяц;

- расходы на обучение работников;

- расходы на охрану труда и технику безопасности;

- расходы, связанные с добычей, транспортировкой угля и угольных брикетов, бесплатно предоставленных работникам;

- расходы, понесенные на содержание, эксплуатацию основных фондов;

-суммы денежных средств, выплачиваемые в качестве вознаграждения за использование денежных средств (проценты по кредиту, фиксированные ставки и т. п.).

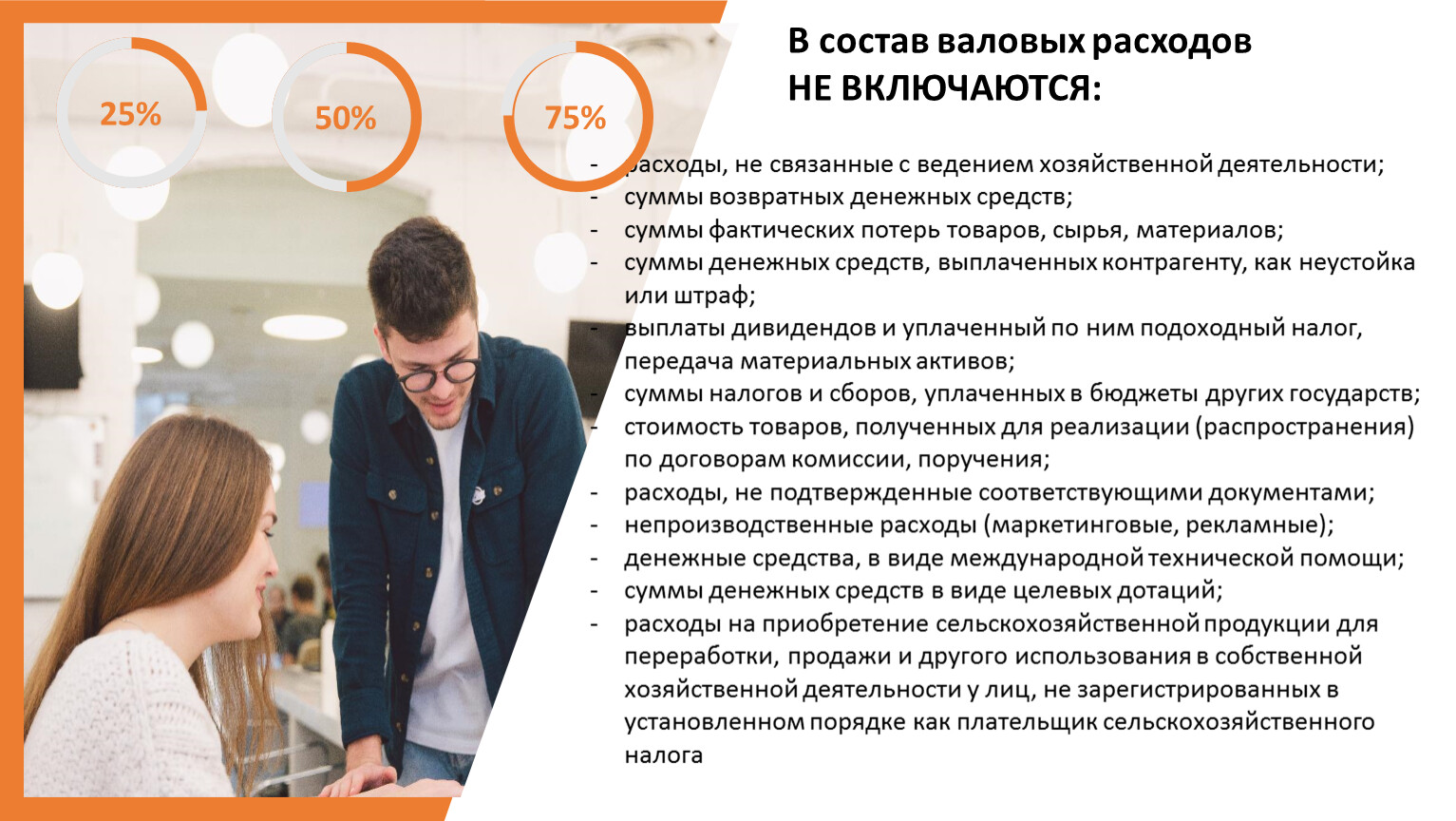

В состав валовых расходов НЕ ВКЛЮЧАЮТСЯ: 50% 25% 75%

расходы, не связанные с ведением хозяйственной деятельности;

суммы возвратных денежных средств;

суммы фактических потерь товаров, сырья, материалов;

суммы денежных средств, выплаченных контрагенту, как неустойка или штраф;

выплаты дивидендов и уплаченный по ним подоходный налог, передача материальных активов;

суммы налогов и сборов, уплаченных в бюджеты других государств;

стоимость товаров, полученных для реализации (распространения) по договорам комиссии, поручения;

расходы, не подтвержденные соответствующими документами;

непроизводственные расходы (маркетинговые, рекламные);

денежные средства, в виде международной технической помощи;

суммы денежных средств в виде целевых дотаций;

расходы на приобретение сельскохозяйственной продукции для переработки, продажи и другого использования в собственной хозяйственной деятельности у лиц, не зарегистрированных в установленном порядке как плательщик сельскохозяйственного налога

В состав валовых расходов

НЕ ВКЛЮЧАЮТСЯ:

50%

25%

75%

Презентация "Налог на прибыль"

Презентация "Налог на прибыль"

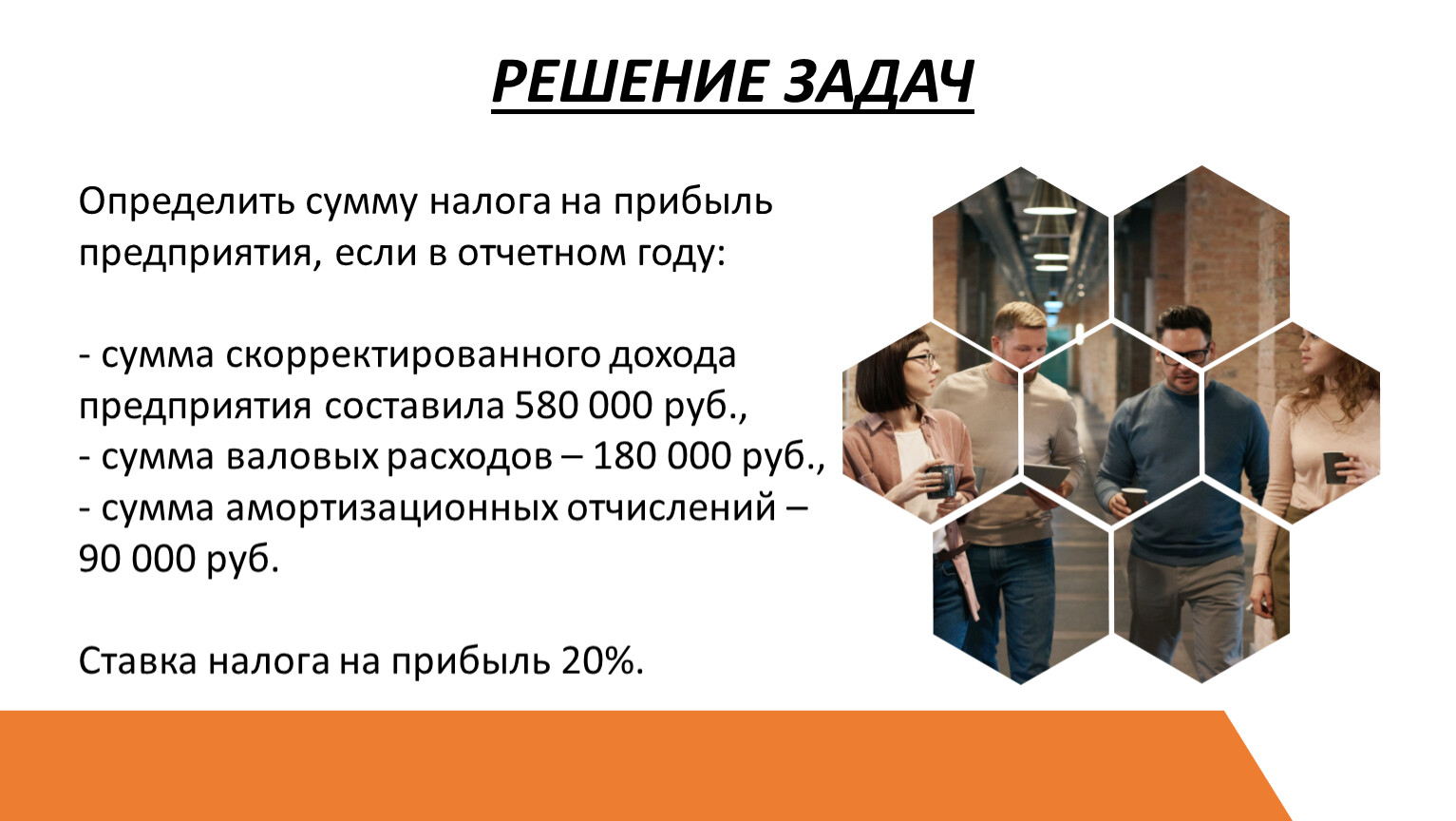

Определить сумму налога на прибыль предприятия, если в отчетном году: - сумма скорректированного дохода предприятия составила 580 000 руб

Определить сумму налога на прибыль предприятия, если в отчетном году:

- сумма скорректированного дохода предприятия составила 580 000 руб.,

- сумма валовых расходов – 180 000 руб.,

- сумма амортизационных отчислений – 90 000 руб.

Ставка налога на прибыль 20%.

РЕШЕНИЕ ЗАДАЧ

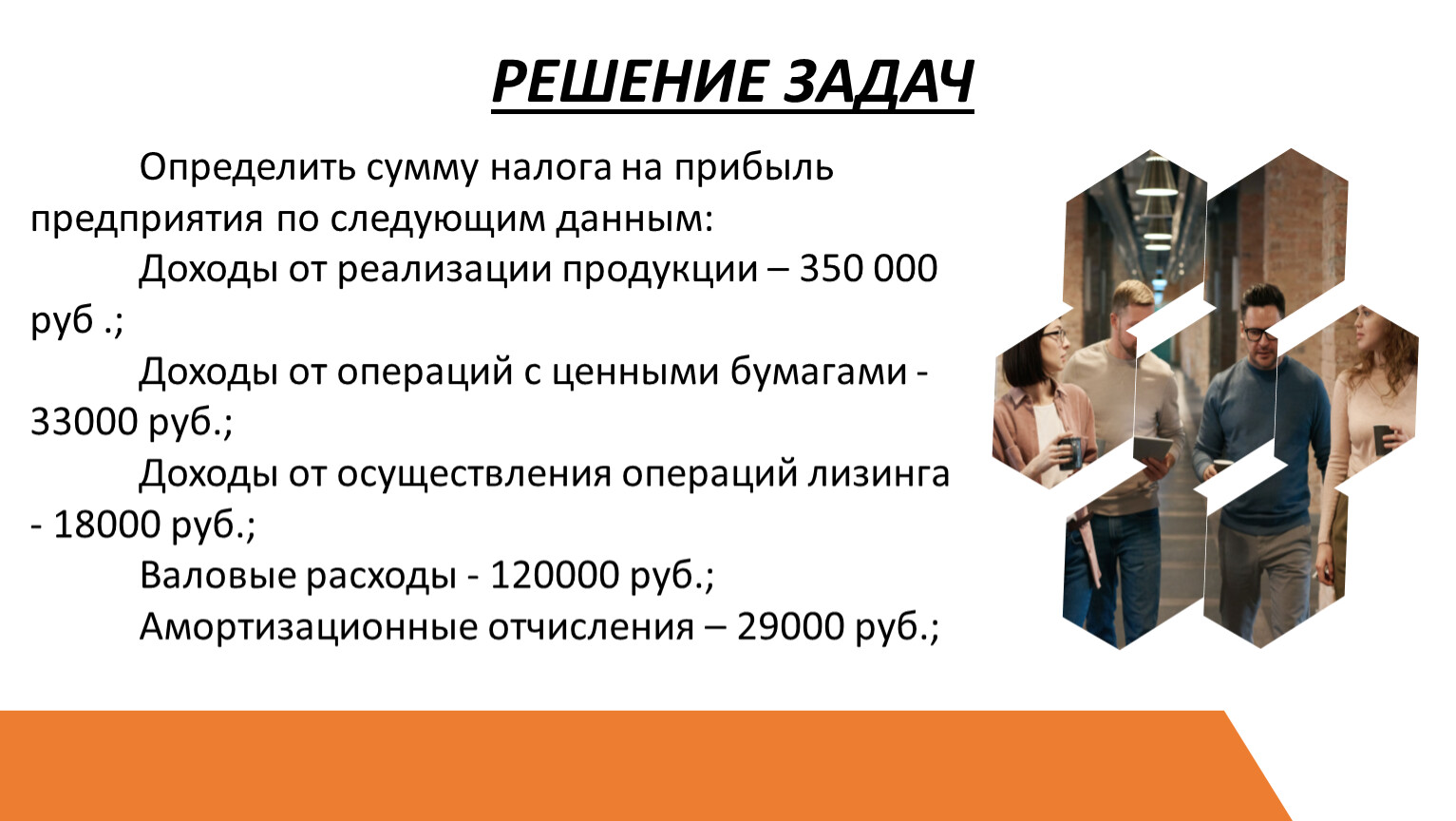

Определить сумму налога на прибыль предприятия по следующим данным:

Определить сумму налога на прибыль предприятия по следующим данным:

Доходы от реализации продукции – 350 000 руб .;

Доходы от операций с ценными бумагами - 33000 руб.;

Доходы от осуществления операций лизинга - 18000 руб.;

Валовые расходы - 120000 руб.;

Амортизационные отчисления – 29000 руб.;

РЕШЕНИЕ ЗАДАЧ

Презентация "Налог на прибыль"

Презентация "Налог на прибыль"

Презентация "Налог на прибыль"

Презентация "Налог на прибыль"

Презентация "Налог на прибыль"

Презентация "Налог на прибыль"

Презентация "Налог на прибыль"

Презентация "Налог на прибыль"

Презентация "Налог на прибыль"

Презентация "Налог на прибыль"

Презентация "Налог на прибыль"

Презентация "Налог на прибыль"

Презентация "Налог на прибыль"

Презентация "Налог на прибыль"

Презентация "Налог на прибыль"

Онлайн-тест ЗАКРЕПЛЕНИЕ ИЗУЧЕННОГО

Онлайн-тест

ЗАКРЕПЛЕНИЕ

ИЗУЧЕННОГО МАТЕРИАЛА

50%

25%

75%

ДОМАШНЕЕ ЗАДАНИЕ НА СЛЕДУЮЩЕЕ

ДОМАШНЕЕ ЗАДАНИЕ НА СЛЕДУЮЩЕЕ ЗАНЯТИЕ

Изучение конспекта лекции, повторение изученного материала

Закон ЛНР «О налоговой системе» глава 12

Самостоятельная работа

Составить план-конспект на тему «Особый режим налогообложения налогом на прибыль сельскохозяйственных предприятий» (1), ст.81

Проработать тему «Освобождение от налогообложения по налогу на прибыль» (1), ст.79

Занятие прошло отлично! УЛЫБНИТЕСЬ!

Занятие прошло отлично! УЛЫБНИТЕСЬ!

Занятие не понравилось,

ничего не понял!

ПОДНИМИТЕ РУКУ!

Занятие было интерестным,

НО возникли трудности!

ХЛОПНИТЕ!

РЕФЛЕКСИЯ

Ф Спасибо !

Ф

Спасибо !

© ООО «Знанио»

С вами с 2009 года.

![]()