Поделиться

Сказка о Фоме

Тема: Налогообложение физических лиц

Понятие налогов

«В налогах воплощено экономическое выражение существования государства. Чиновники и попы, солдаты и балетные танцовщицы, школьные учителя и полицейские, греческие музеи и готические башни, цивильный лист и табель о рангах - все эти сказочные создания в зародыше покоятся в одном общем семени - в налогах».

К.Маркс

Для чего нужны налоги?

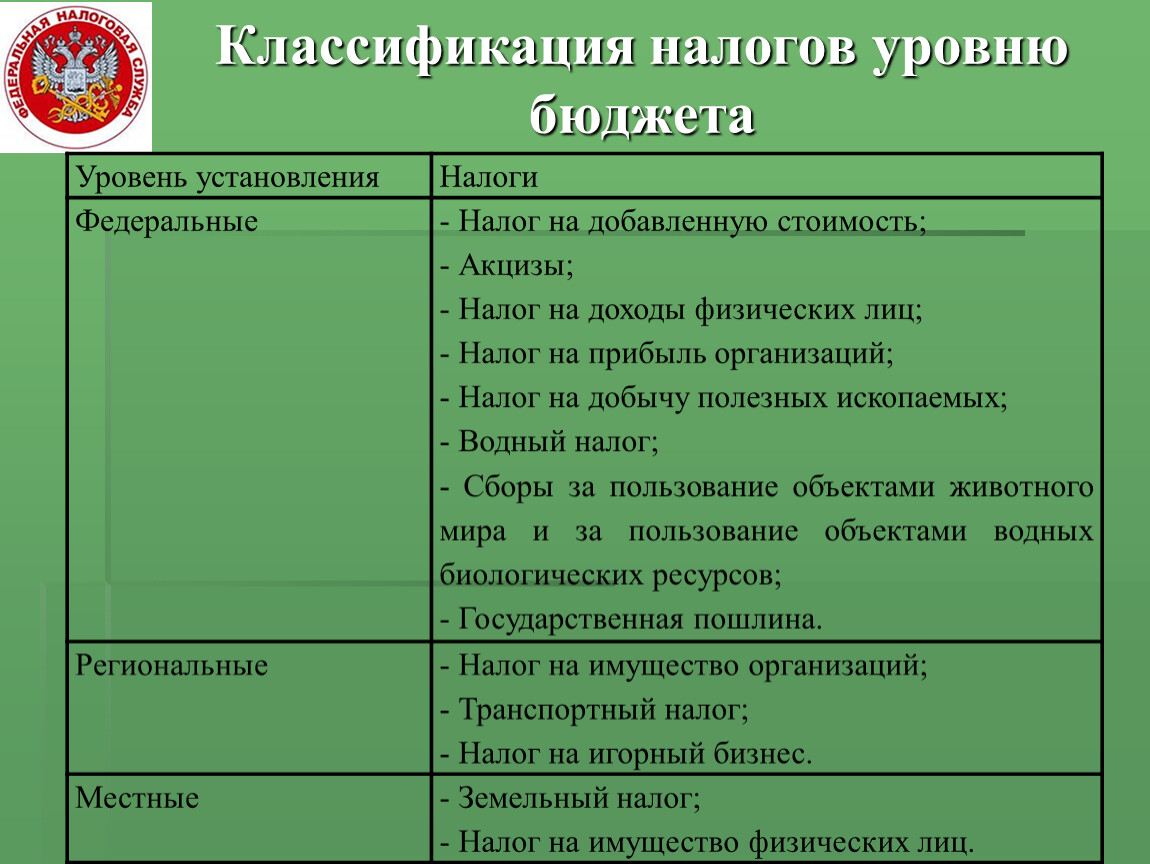

Классификация налогов уровню бюджета

Уровень установления | Налоги |

Федеральные | - Налог на добавленную стоимость; |

Региональные | - Налог на имущество организаций; |

Местные | - Земельный налог; |

Налоги, уплачиваемые физическими лицами

1. Налог на доходы физических лиц;

2. Транспортный налог;

3. Налог на имущество физических лиц;

4. Земельный налог.

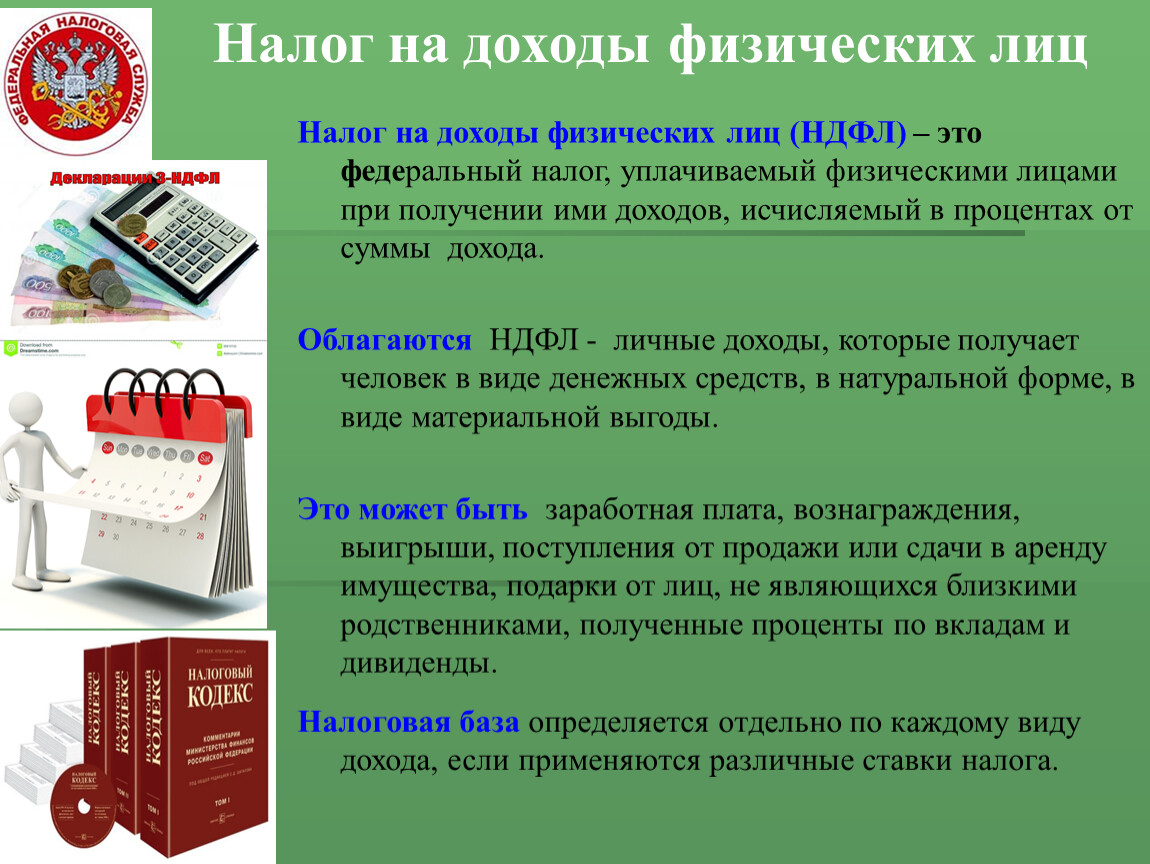

Налог на доходы физических лиц

Налог на доходы физических лиц (НДФЛ) – это федеральный налог, уплачиваемый физическими лицами при получении ими доходов, исчисляемый в процентах от суммы дохода.

Облагаются НДФЛ - личные доходы, которые получает человек в виде денежных средств, в натуральной форме, в виде материальной выгоды.

Это может быть заработная плата, вознаграждения, выигрыши, поступления от продажи или сдачи в аренду имущества, подарки от лиц, не являющихся близкими родственниками, полученные проценты по вкладам и дивиденды.

Налоговая база определяется отдельно по каждому виду дохода, если применяются различные ставки налога.

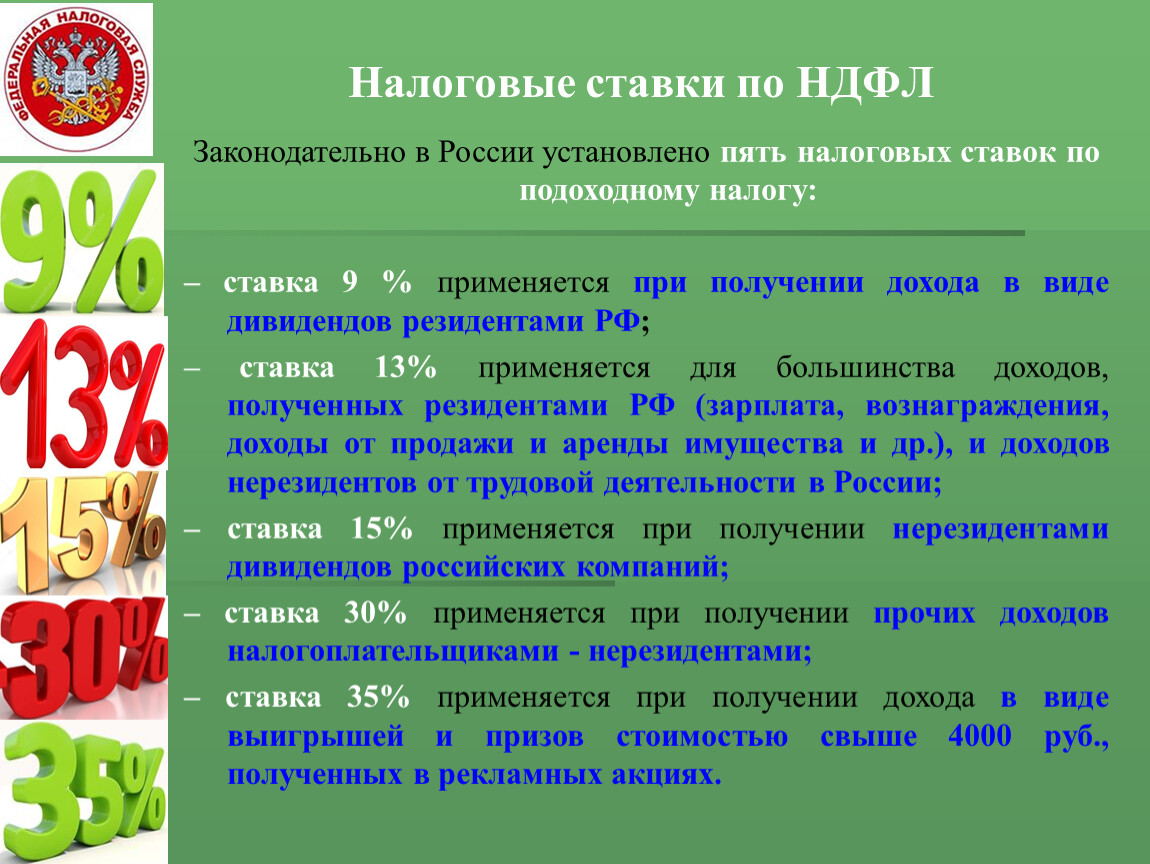

Налоговые ставки по НДФЛ

Законодательно в России установлено пять налоговых ставок по подоходному налогу:

– ставка 9 % применяется при получении дохода в виде дивидендов резидентами РФ;

– ставка 13% применяется для большинства доходов, полученных резидентами РФ (зарплата, вознаграждения, доходы от продажи и аренды имущества и др.), и доходов нерезидентов от трудовой деятельности в России;

– ставка 15% применяется при получении нерезидентами дивидендов российских компаний;

– ставка 30% применяется при получении прочих доходов налогоплательщиками - нерезидентами;

– ставка 35% применяется при получении дохода в виде выигрышей и призов стоимостью свыше 4000 руб., полученных в рекламных акциях.

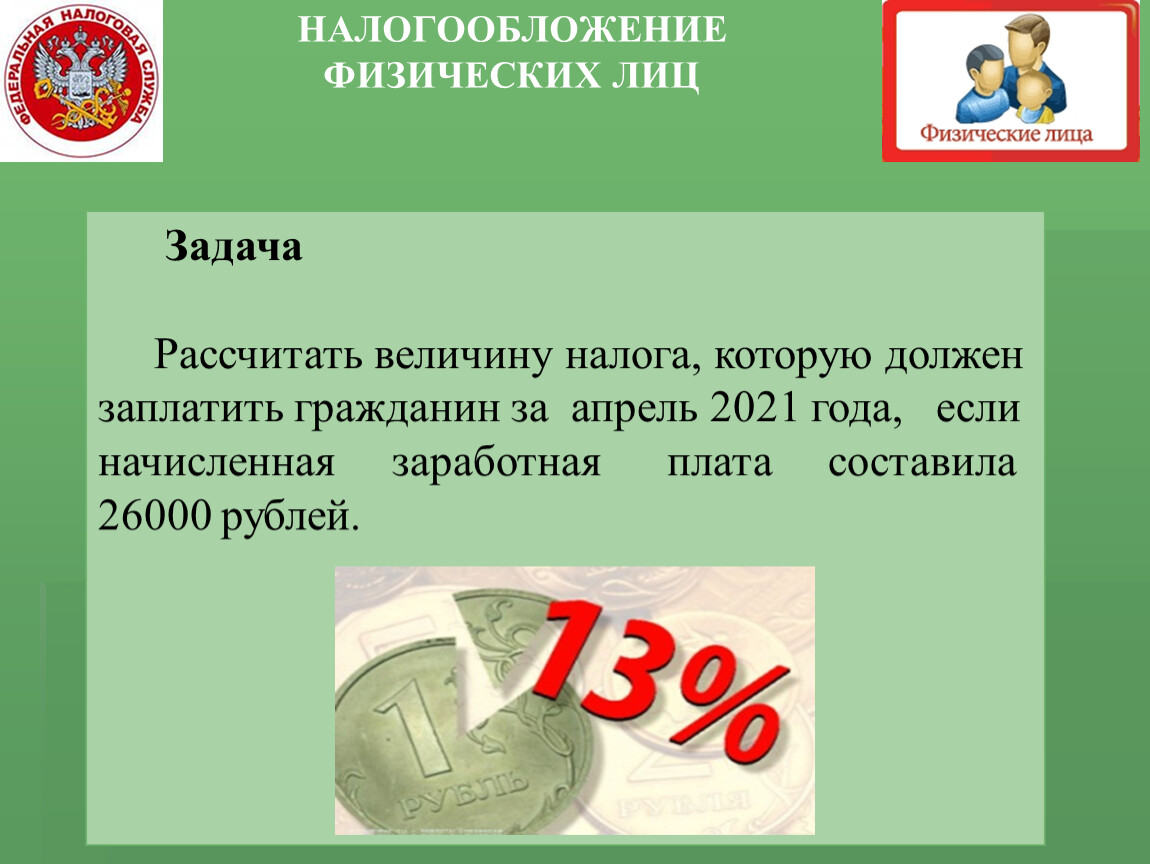

НАЛОГООБЛОЖЕНИЕ ФИЗИЧЕСКИХ ЛИЦ

Задача |

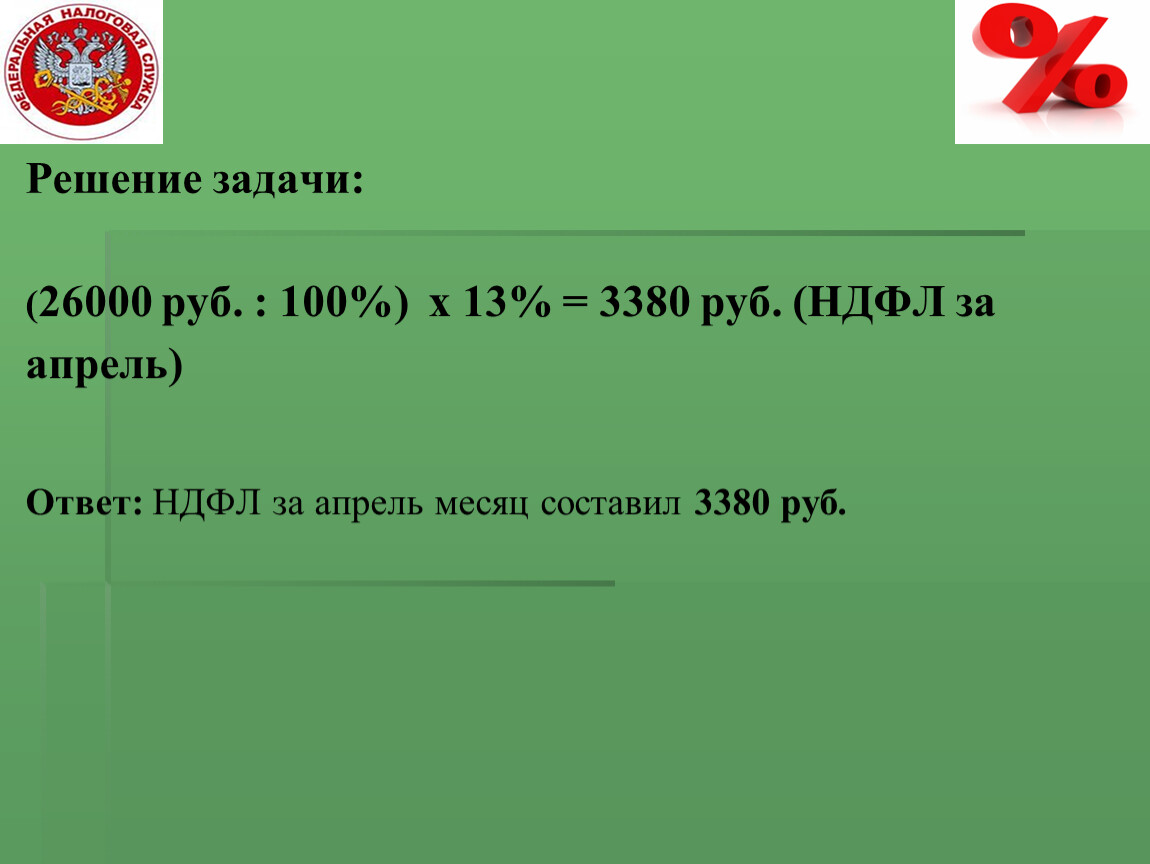

Решение задачи:

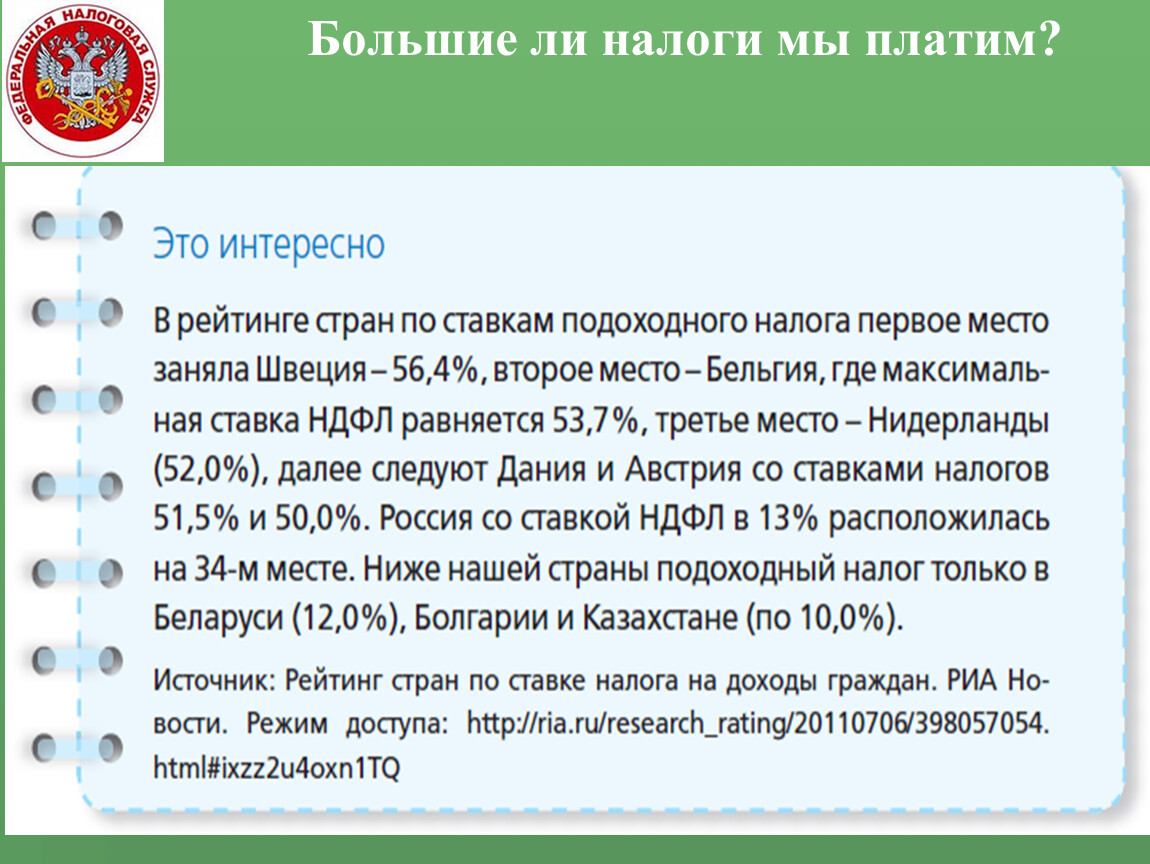

Большие ли налоги мы платим?

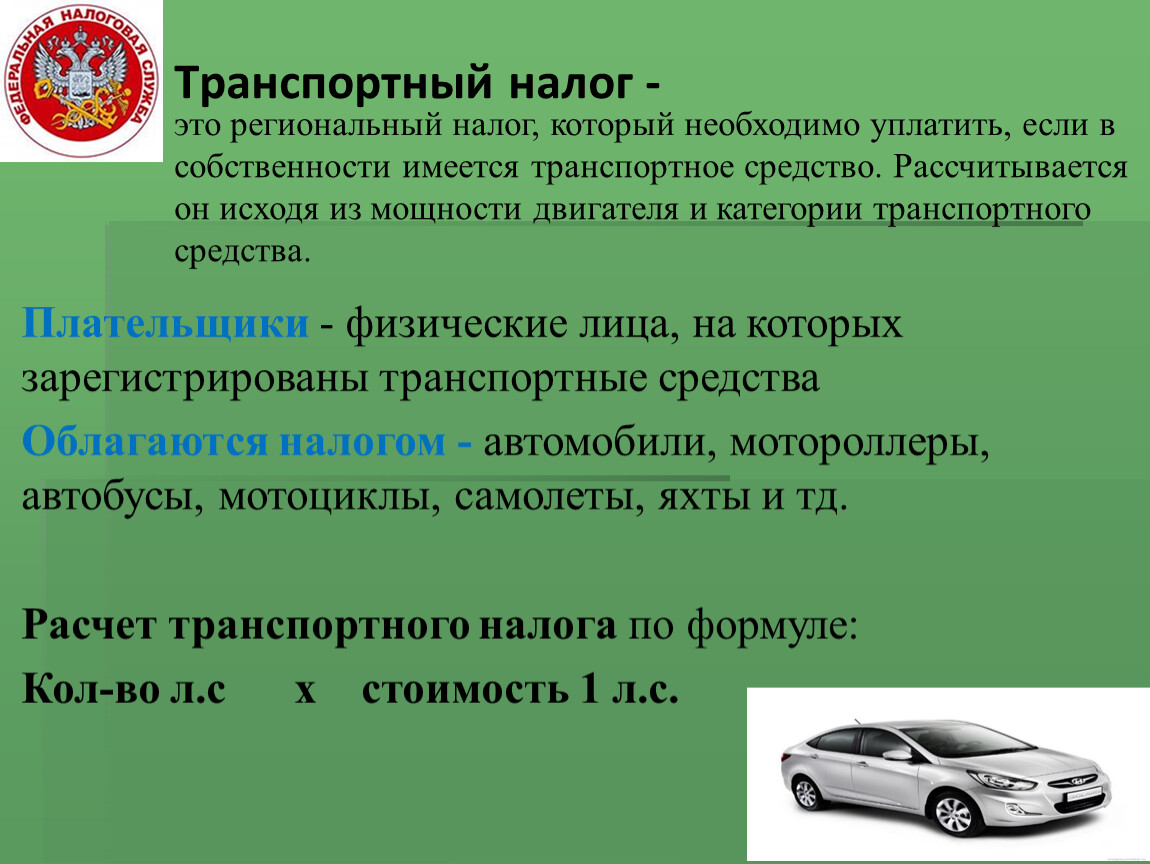

Транспортный налог -

это региональный налог, который необходимо уплатить, если в собственности имеется транспортное средство. Рассчитывается он исходя из мощности двигателя и категории транспортного средства.

Плательщики - физические лица, на которых зарегистрированы транспортные средства

Облагаются налогом - автомобили, мотороллеры, автобусы, мотоциклы, самолеты, яхты и тд.

Расчет транспортного налога по формуле:

Кол-во л.с х стоимость 1 л.с.

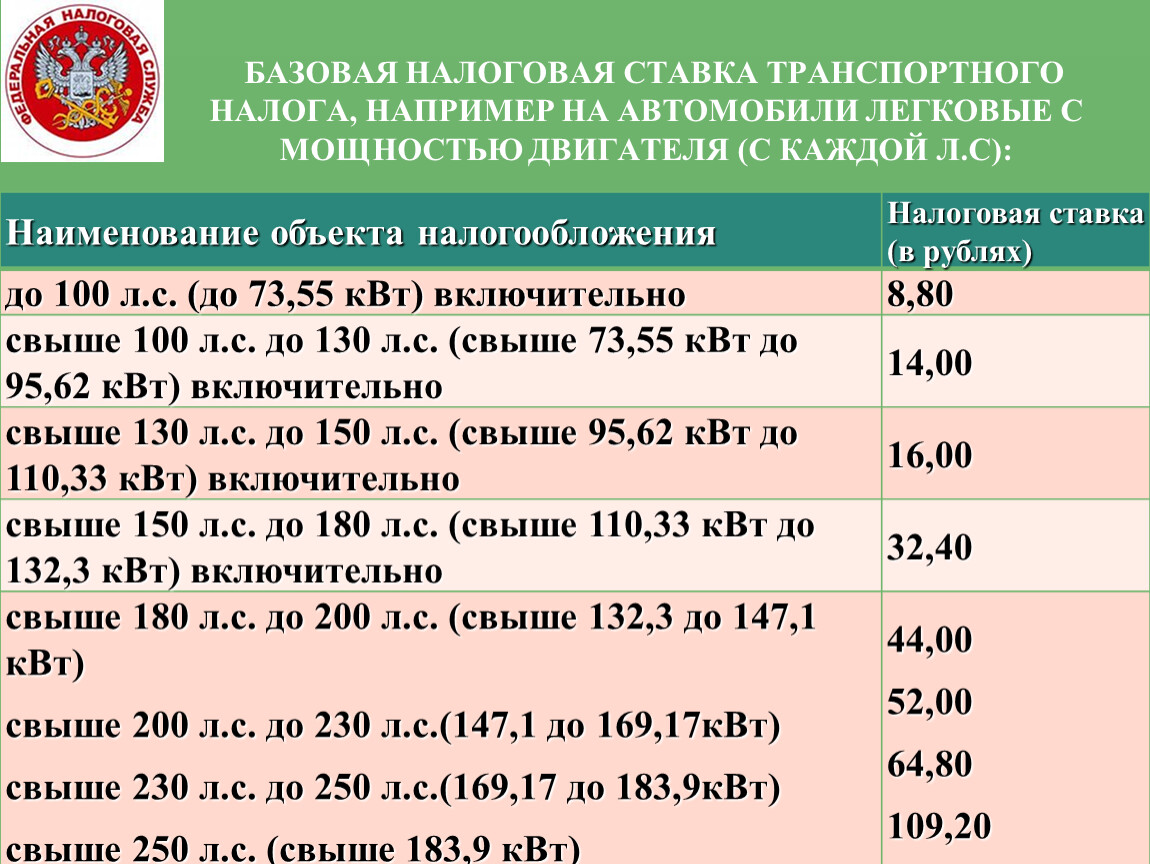

БАЗОВАЯ НАЛОГОВАЯ СТАВКА ТРАНСПОРТНОГО НАЛОГА, НАПРИМЕР НА АВТОМОБИЛИ ЛЕГКОВЫЕ С МОЩНОСТЬЮ ДВИГАТЕЛЯ (С КАЖДОЙ Л.С):

Наименование объекта налогообложения | Налоговая ставка (в рублях) |

до 100 л.с. (до 73,55 кВт) включительно | 8,80 |

свыше 100 л.с. до 130 л.с. (свыше 73,55 кВт до 95,62 кВт) включительно | 14,00 |

свыше 130 л.с. до 150 л.с. (свыше 95,62 кВт до 110,33 кВт) включительно | 16,00 |

свыше 150 л.с. до 180 л.с. (свыше 110,33 кВт до 132,3 кВт) включительно | 32,40 |

свыше 180 л.с. до 200 л.с. (свыше 132,3 до 147,1 кВт) | 44,00 |

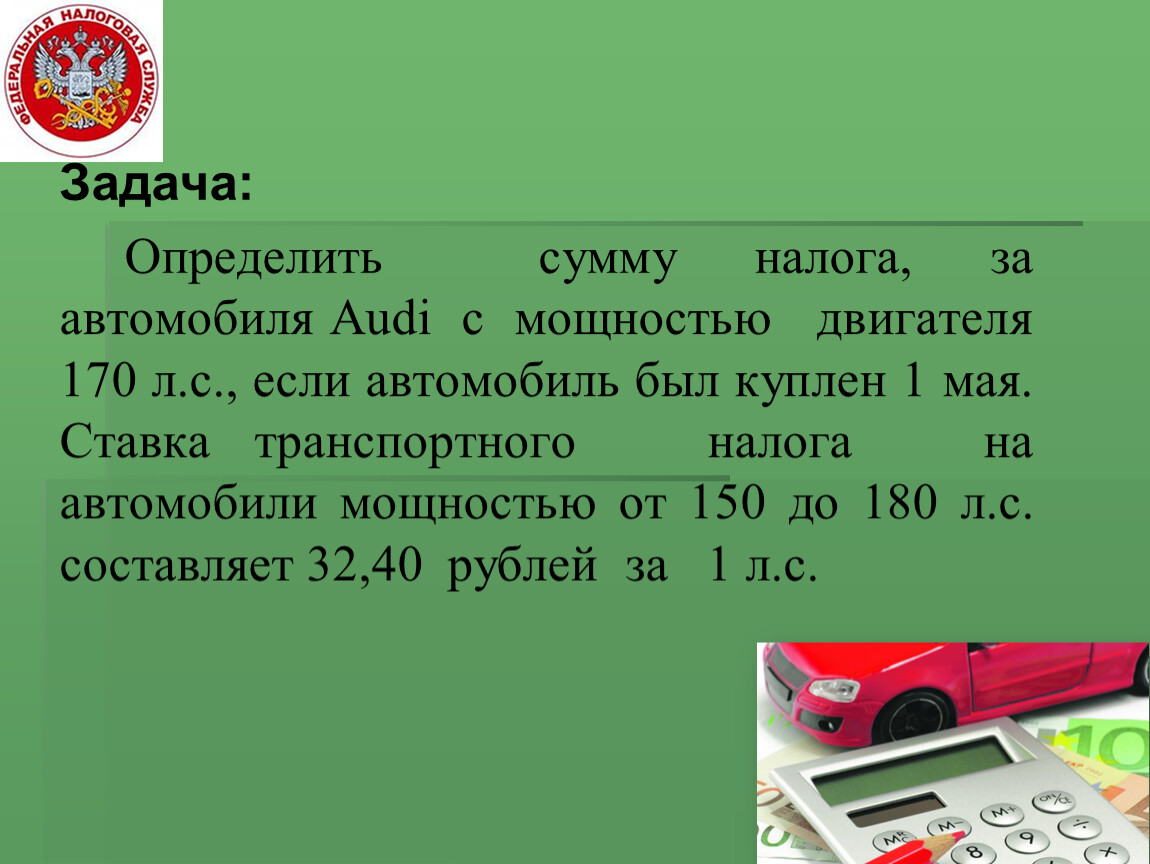

Задача:

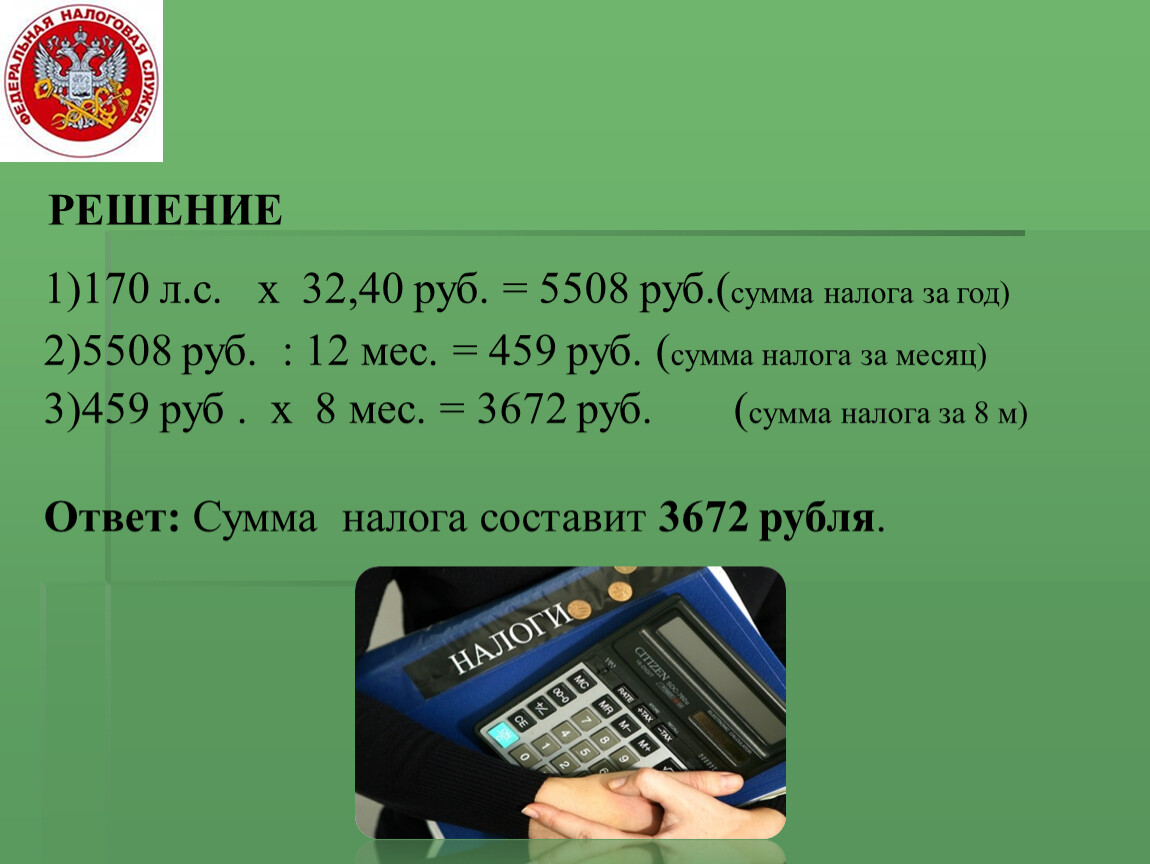

РЕШЕНИЕ

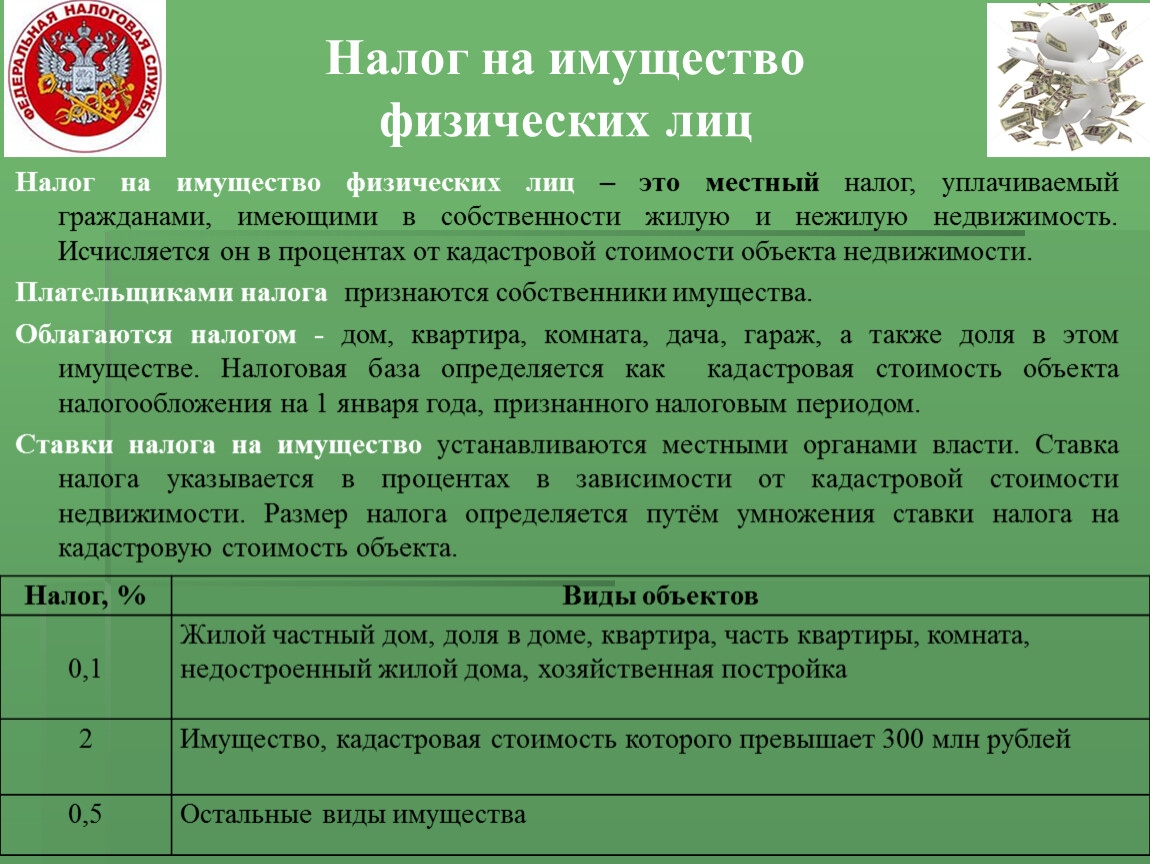

Налог на имущество физических лиц – это местный налог, уплачиваемый гражданами, имеющими в собственности жилую и нежилую недвижимость. Исчисляется он в процентах от кадастровой стоимости объекта недвижимости.

Плательщиками налога признаются собственники имущества.

Облагаются налогом - дом, квартира, комната, дача, гараж, а также доля в этом имуществе. Налоговая база определяется как кадастровая стоимость объекта налогообложения на 1 января года, признанного налоговым периодом.

Ставки налога на имущество устанавливаются местными органами власти. Ставка налога указывается в процентах в зависимости от кадастровой стоимости недвижимости. Размер налога определяется путём умножения ставки налога на кадастровую стоимость объекта.

Налог на имущество физических лиц

Налог, % | Виды объектов |

| Жилой частный дом, доля в доме, квартира, часть квартиры, комната, недостроенный жилой дома, хозяйственная постройка |

2 | Имущество, кадастровая стоимость которого превышает 300 млн рублей |

0,5 | Остальные виды имущества |

Задача:

Решение:

(285000 руб. : 100%) х 0,1% = 285 руб.

Ответ: Налог подлежащий уплате, 285руб.

Земельный налог –местный налог, уплачиваемый собственниками земельных участков. Исчисляется он в процентах от кадастровой стоимости земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследовании налогоплательщика.

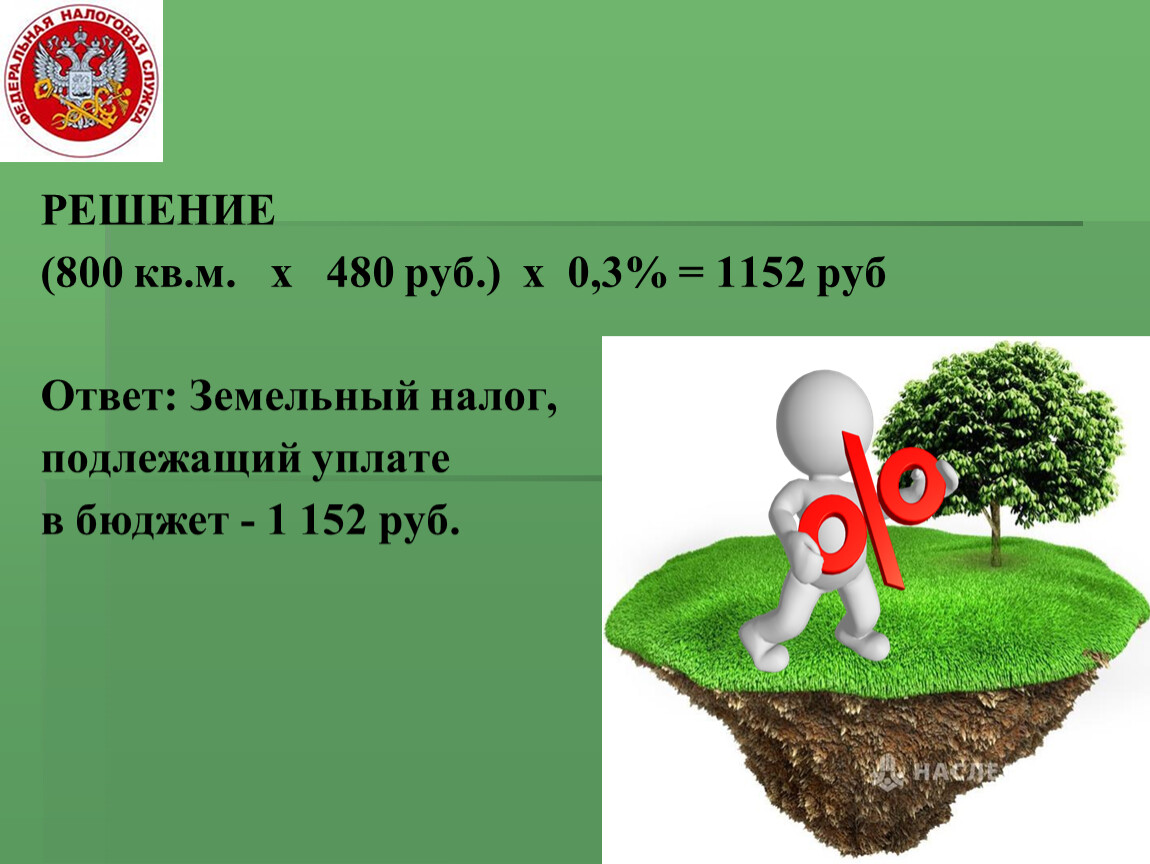

Задача

РЕШЕНИЕ (800 кв.м. х 480 руб.) х 0,3% = 1152 руб Ответ: Земельный налог, подлежащий уплате в бюджет - 1 152 руб.

Ключ к тесту

1.А 6.В

2.В 7.А

3.В 8.Б

4.А 9.Б

5.А 10.А

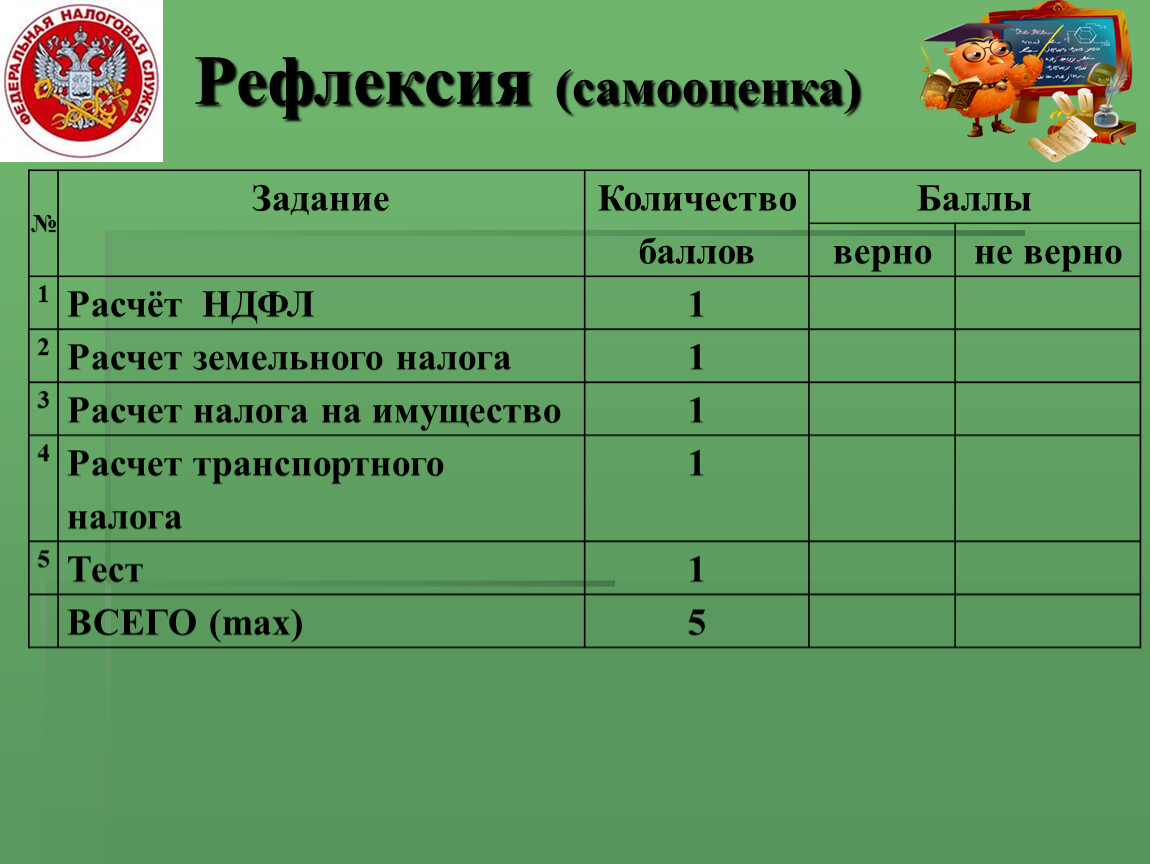

Рефлексия (самооценка)

| Задание | Количество | Баллы | |

верно | не верно | |||

1 | Расчёт НДФЛ | 1 |

| |

2 | Расчет земельного налога | |||

3 | Расчет налога на имущество | |||

4 | Расчет транспортного налога | |||

5 | Тест | |||

| ВСЕГО (max) | 5 | ||

Красный конверт – понравилось

Синий конверт – понравилось, но не все

Зелёный конверт- не понравилось

Успехов в освоении

финансовой грамотности!

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.