Поделиться

Предмет: «Финансовый учет»

Тема урока:

Цель урока:

Систематизировать, обобщить, расширить, закрепить знания по учету готовой продукции, формированию себестоимости, его отклонений от фактической себестоимости, учета выпуска и продажи готовой продукции, определению финансового результата от продаж. Показать необходимость правильного исчисления фактической себестоимости продукции для определения валового дохода.

Своя

игра

7

13

11

9

17

15

5

3

19

Что представляет собой себестоимость продукции (работ, услуг)?

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку, используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств трудовых ресурсов и других затрат на их производство

Что такое товарная продукция?

Товарная продукция- это продукция, предназначенная для реализации потребителям.

Что такое калькуляция? И в каких отраслях она составляется?

Расчет себестоимости единицы продукции (работ, услуг) называется калькуляцией. Калькуляция составляется во всех промышленных предприятиях и предприятиях общественного питания

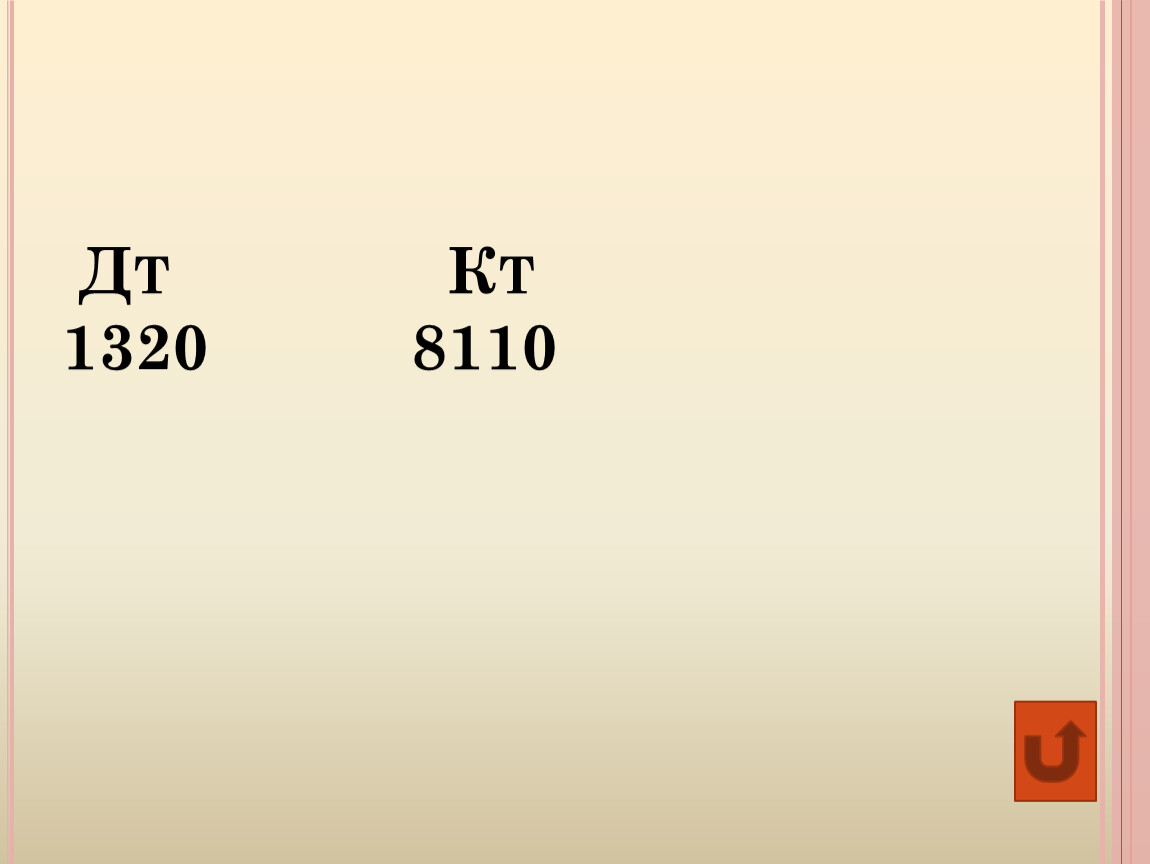

Какие проводки будут составляться при оприходовании готовой продукции?

Дт Кт 1320 8110

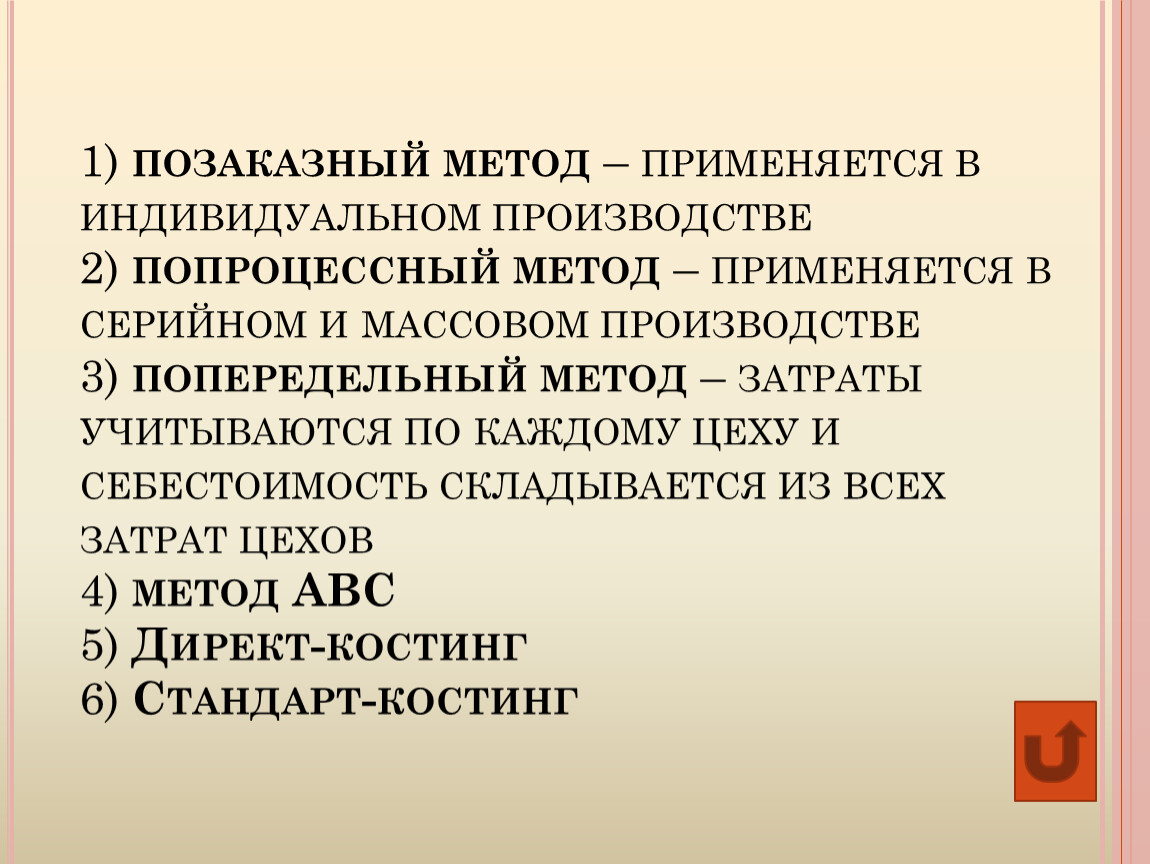

Какие распространенные методы применяются для определения калькуляции себестоимости продукции (работ, услуг)?

1) позаказный метод – применяется в индивидуальном производстве 2) попроцессный метод – применяется в серийном и массовом производстве 3) попередельный метод – затраты учитываются по каждому цеху и себестоимость складывается из всех затрат цехов 4) метод АВС 5) Директ-костинг 6) Стандарт-костинг

Как рассчитывается себестоимость готовой продукции, если имеются остатки незавершенного производства?

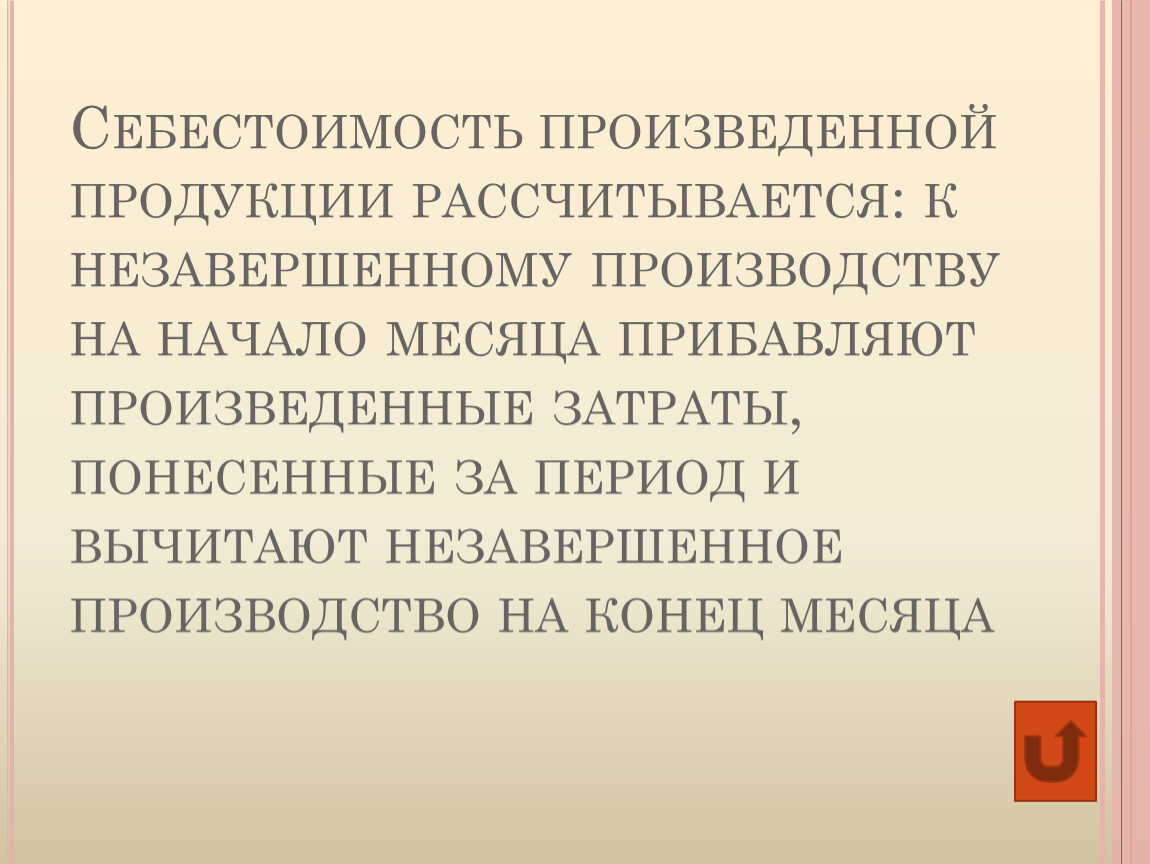

Себестоимость произведенной продукции рассчитывается: к незавершенному производству на начало месяца прибавляют произведенные затраты, понесенные за период и вычитают незавершенное производство на конец месяца

Как продукция оценивается и отражается в бухгалтерском учете и балансе предприятия?

Готовая продукция, в зависимости от принятой учетной политики, оценивается и отражается в бухгалтерском учете и балансе предприятия по фактической или нормативной (плановой) себестоимости

От чего будет зависеть выбор метода калькуляции себестоимости продукции (работ, услуг)?

Выбор метода будет зависеть от типа производства, специфики производственного процесса, видов изготавливаемых продуктов

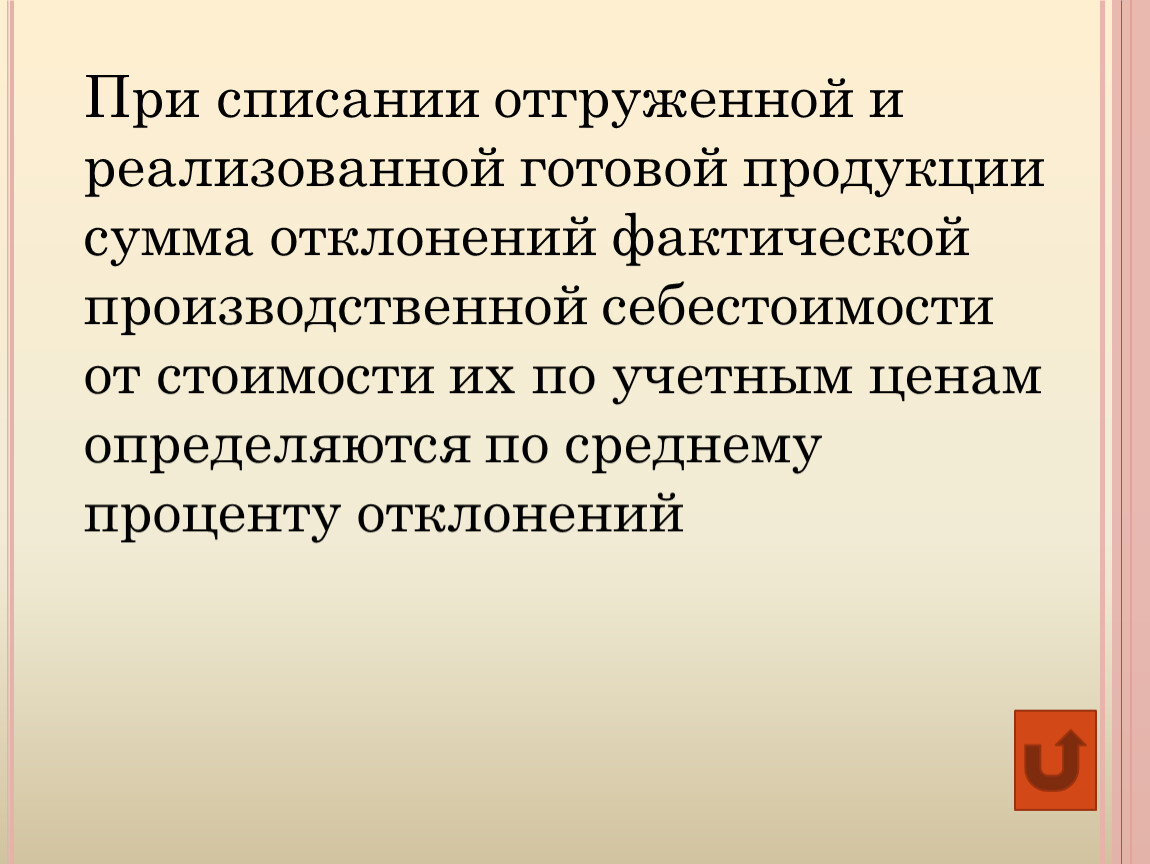

Как списывается сумма отклонений фактической себестоимости от учетной при отгрузке и реализации продукции?

При списании отгруженной и реализованной готовой продукции сумма отклонений фактической производственной себестоимости от стоимости их по учетным ценам определяются по среднему проценту отклонений

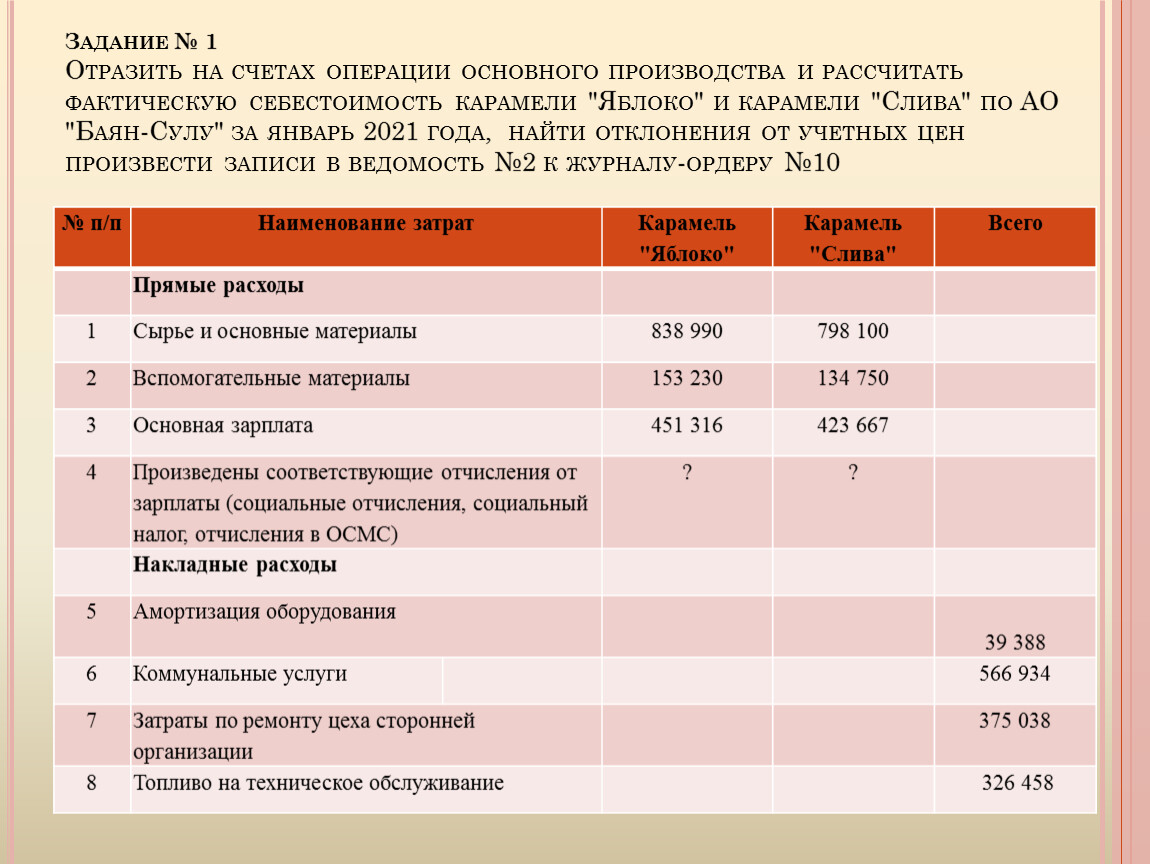

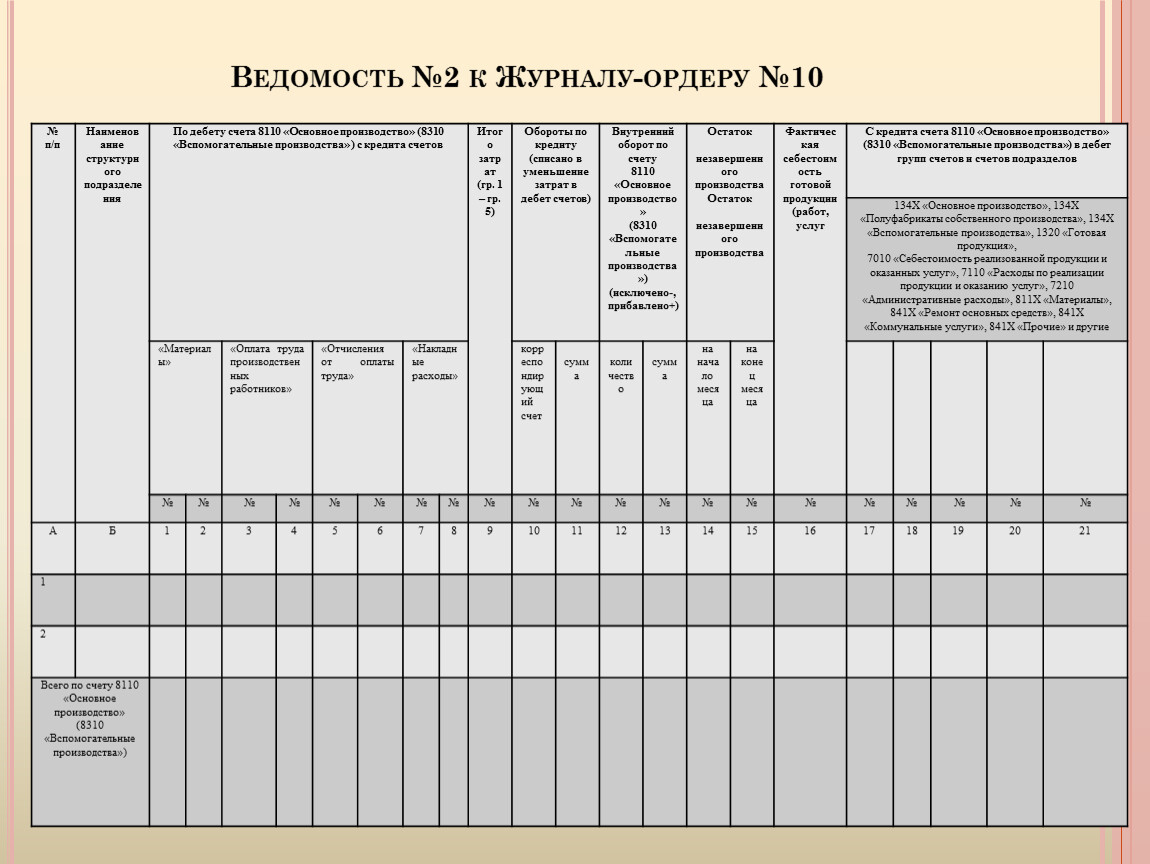

Задание № 1 Отразить на счетах операции основного производства и рассчитать фактическую себестоимость карамели "Яблоко" и карамели "Слива" по АО "Баян-Сулу" за январь 2021 года, найти отклонения от учетных цен произвести записи в ведомость №2 к журналу-ордеру №10

№ п/п | Наименование затрат | Карамель "Яблоко" | Карамель "Слива" | Всего | |

Прямые расходы | |||||

1 | Сырье и основные материалы | 838 990 | 798 100 | ||

2 | Вспомогательные материалы | 153 230 | 134 750 | ||

3 | Основная зарплата | 451 316 | 423 667 | ||

4 | Произведены соответствующие отчисления от зарплаты (социальные отчисления, социальный налог, отчисления в ОСМС) | ? | |||

Накладные расходы | |||||

5 | Амортизация оборудования | 39 388 | |||

6 | Коммунальные услуги | 566 934 | |||

7 | Затраты по ремонту цеха сторонней организации | 375 038 | |||

8 | Топливо на техническое обслуживание | 326 458 | |||

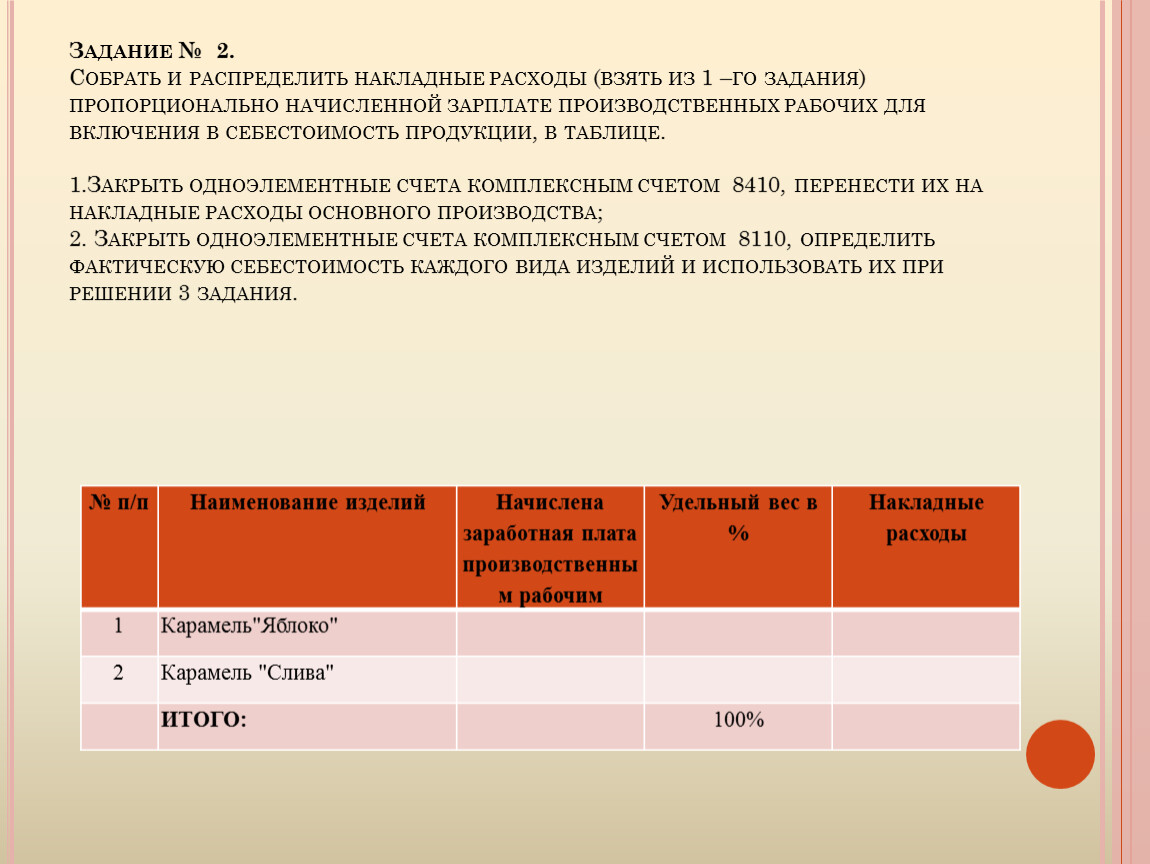

Задание № 2. Собрать и распределить накладные расходы (взять из 1 –го задания) пропорционально начисленной зарплате производственных рабочих для включения в себестоимость продукции, в таблице. 1.Закрыть одноэлементные счета комплексным счетом 8410, перенести их на накладные расходы основного производства; 2. Закрыть одноэлементные счета комплексным счетом 8110, определить фактическую себестоимость каждого вида изделий и использовать их при решении 3 задания.

№ п/п | Наименование изделий | Начислена заработная плата производственным рабочим | Удельный вес в % | Накладные расходы |

1 | Карамель"Яблоко" | |||

2 | Карамель "Слива" | |||

ИТОГО: | 100% | |||

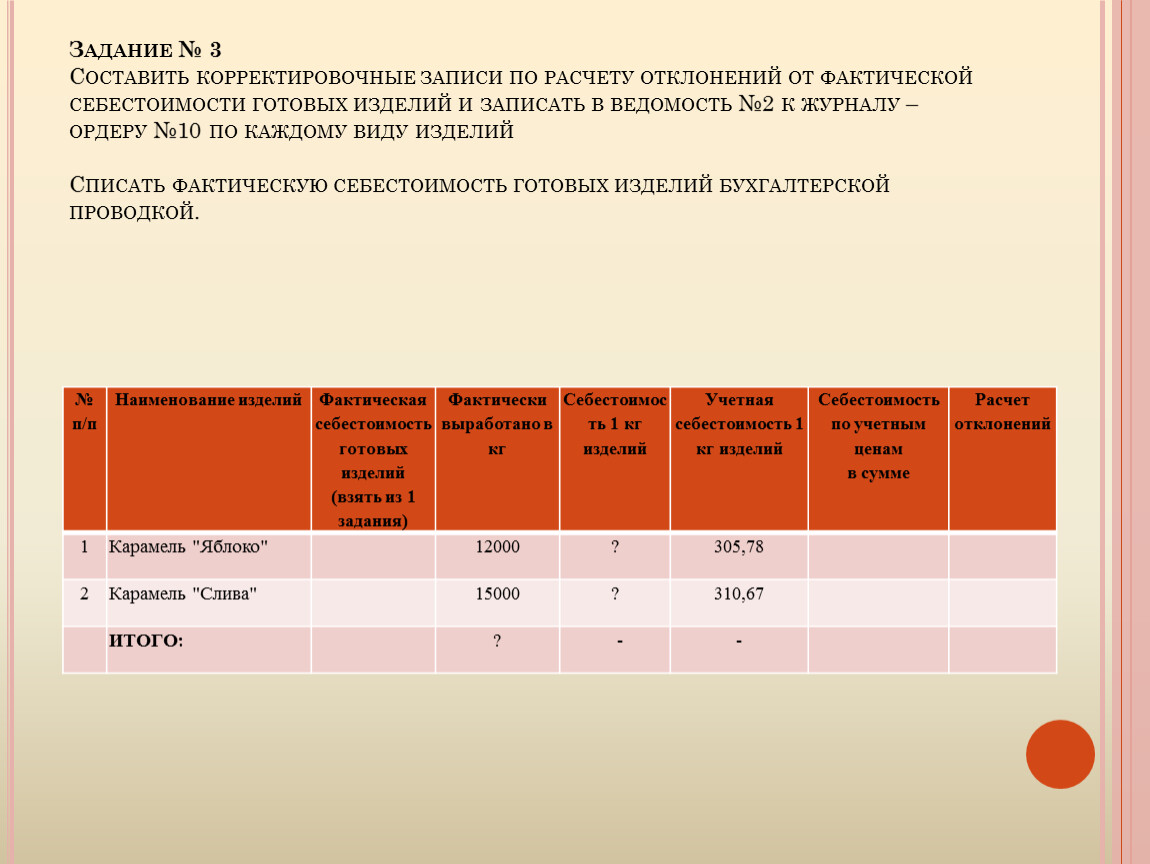

Задание № 3 Составить корректировочные записи по расчету отклонений от фактической себестоимости готовых изделий и записать в ведомость №2 к журналу – ордеру №10 по каждому виду изделий Списать фактическую себестоимость готовых изделий бухгалтерской проводкой.

№ п/п | Наименование изделий | Фактическая себестоимость | Фактически выработано в кг | Себестоимость 1 кг изделий | Учетная себестоимость 1 кг изделий | Себестоимость по учетным ценам | Расчет отклонений |

1 | Карамель "Яблоко" | 12000 | ? | 305,78 | |||

2 | Карамель "Слива" | 15000 | 310,67 | ||||

ИТОГО: | ? | - | - | ||||

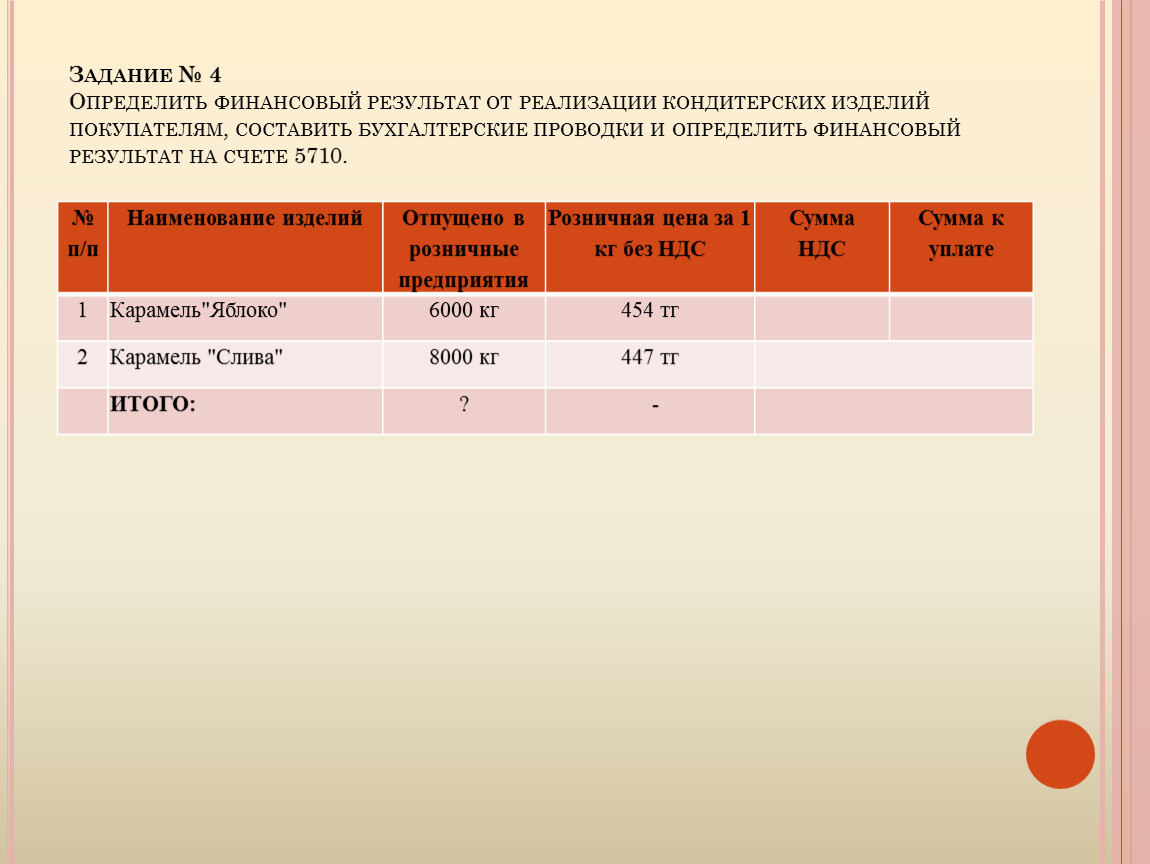

Задание № 4 Определить финансовый результат от реализации кондитерских изделий покупателям, составить бухгалтерские проводки и определить финансовый результат на счете 5710.

№ п/п | Наименование изделий | Отпущено в розничные предприятия | Розничная цена за 1 кг без НДС | Сумма | Сумма к уплате |

1 | Карамель"Яблоко" | 6000 кг | 454 тг | ||

2 | Карамель "Слива" | 8000 кг | 447 тг | ||

ИТОГО: | ? | - | |||

Ведомость №2 к Журналу-ордеру №10

№ | Наименование структурного | По дебету счета 8110 «Основное производство» (8310 «Вспомогательные производства» ) с кредита счетов | Итого затрат | Обороты по кредиту | Внутренний оборот по счету | Остаток | Фактическая себестоимость | С кредита счета 8110 «Основное производство» (8310 «Вспомогательные производства») в дебет групп счетов и счетов подразделов | ||||||||||||||

134Х «Основное производство», 134Х «Полуфабрикаты собственного производства», 134Х «Вспомогательные производства», 1320 «Готовая продукция», | ||||||||||||||||||||||

«Материалы» | «Оплата труда производственных работников» | «Отчисления от оплаты труда» | «Накладные расходы» | корреспондирующий счет |

|

|

| на начало | на конец месяца | |||||||||||||

№ | ||||||||||||||||||||||

А | Б | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 |

1 | ||||||||||||||||||||||

2 | ||||||||||||||||||||||

Всего по счету 8110 | ||||||||||||||||||||||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.