Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Слайд-лекция по дисциплине "Финансовый анализ", "Экономический анализ деятельности предприятия", Анализ финансовой отчетности предприятия" для экономических специальностей колледжа или ВУЗа. Рекомендуется использовать при изложении нового материала с параллельным решением задачи демонстрационного кейса. Сертифицирована в Карагандинском государственном техническом университете как электронное учебное пособие.

Анализ фин. устойчивости исправл..pptx

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

для студентов специальности 5В050800 «Учет и аудит»

Слайдлекция

«Анализ финансовой устойчивости предприятия»

Тема:

Дисциплина: «Финансовый и управленческий анализ»

Разработал: ст. преподаватель Казакова Г.Н.

Кафедра «Экономика предприятия»

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Вопросы

для

изучения:

1. понятие, значение и задачи анализа

финансовой устойчивости предприятия;

2. показатели финансовой устойчивости,

анализа;

методика

3. анализ структуры капитала, состояния

собственных

средств.

заемных

их

расчета

и

и

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Понятие, значение и задачи анализа

финансовой устойчивости предприятия

Финансовая устойчивость предприятия – это такое состояние

его финансовых ресурсов, их распределение и использование,

которое обеспечивает развитие предприятия на основе роста

прибыли и капитала при сохранении платежеспособности и

кредитоспособности в условиях допустимого уровня риска.

Таким образом, финансово устойчивым является такой

хозяйствующий субъект, который за счет собственных

источников покрывает средства, вложенные в активы (основные

средства, нематериальные активы, оборотные средства), не

допускает

кредиторской

задолженности

своим

обязательствам.

неоправданной дебиторской

и

срок

по

и

расплачивается

в

Понятие, значение и задачи анализа финансовой устойчивости предприятия

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Понятие, значение и задачи анализа

финансовой устойчивости предприятия

Внешними проявлениями финансовой устойчивости являются

платежеспособность и кредитоспособность предприятия.

Платежеспособность предприятия – это его способность

своевременно и полностью выполнить свои платежные

обязательства, вытекающие из торговых и иных операций

платежного характера.

Кредитоспособность

–

для

предприятия

предпосылок

способности

своевременно возвратить взятую ссуду и причитающиеся

проценты за счет прибыли или других финансовых ресурсов.

это

получения

наличие

кредита

у

и

Понятие, значение и задачи анализа финансовой устойчивости предприятия

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Понятие, значение и задачи анализа

финансовой устойчивости предприятия

Основной задачей анализа финансовой

устойчивости является определение ее уровня, типа,

с использованием ряда аналитических показателей,

отслеживание динамики этих показателей и факторов,

влияющих на их уровень.

Факторы, влияющие на финансовую устойчивость,

можно разделить на внутренние и внешние.

Понятие, значение и задачи анализа финансовой устойчивости предприятия

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Понятие, значение и задачи анализа

финансовой устойчивости предприятия

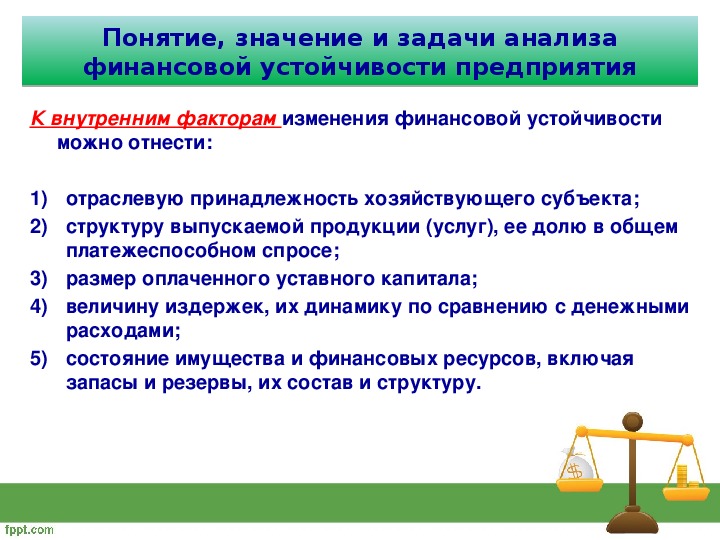

К внутренним факторам изменения финансовой устойчивости

можно отнести:

1) отраслевую принадлежность хозяйствующего субъекта;

2) структуру выпускаемой продукции (услуг), ее долю в общем

платежеспособном спросе;

3) размер оплаченного уставного капитала;

4) величину издержек, их динамику по сравнению с денежными

расходами;

5) состояние имущества и финансовых ресурсов, включая

запасы и резервы, их состав и структуру.

Понятие, значение и задачи анализа финансовой устойчивости предприятия

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Понятие, значение и задачи анализа

финансовой устойчивости предприятия

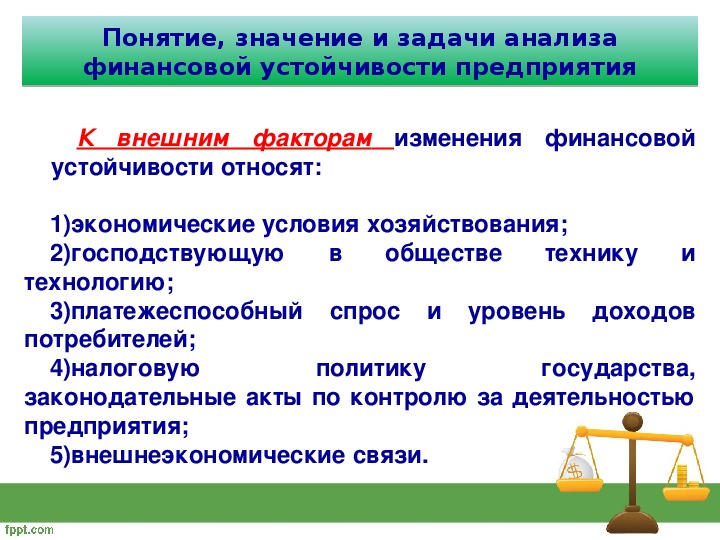

К внешним факторам изменения финансовой

устойчивости относят:

1)экономические условия хозяйствования;

2)господствующую

обществе

в

технику

и

3)платежеспособный спрос и уровень доходов

технологию;

потребителей;

4)налоговую

государства,

законодательные акты по контролю за деятельностью

предприятия;

политику

5)внешнеэкономические связи.

Понятие, значение и задачи анализа финансовой устойчивости предприятия

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Показатели финансовой устойчивости,

методика их расчета и анализа

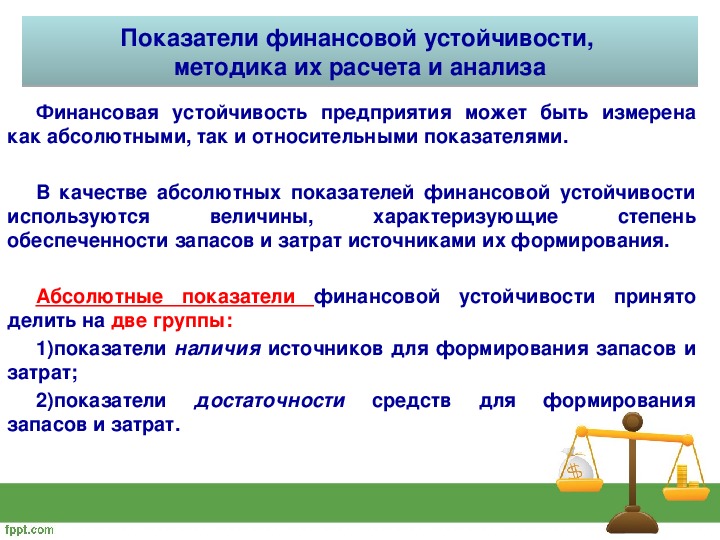

Финансовая устойчивость предприятия может быть измерена

как абсолютными, так и относительными показателями.

В качестве абсолютных показателей финансовой устойчивости

степень

используются

обеспеченности запасов и затрат источниками их формирования.

величины,

характеризующие

Абсолютные показатели финансовой устойчивости принято

делить на две группы:

1)показатели наличия источников для формирования запасов и

затрат;

2)показатели достаточности средств для формирования

запасов и затрат.

Показатели финансовой устойчивости, методика их расчета и анализа

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Показатели финансовой устойчивости,

методика их расчета и анализа

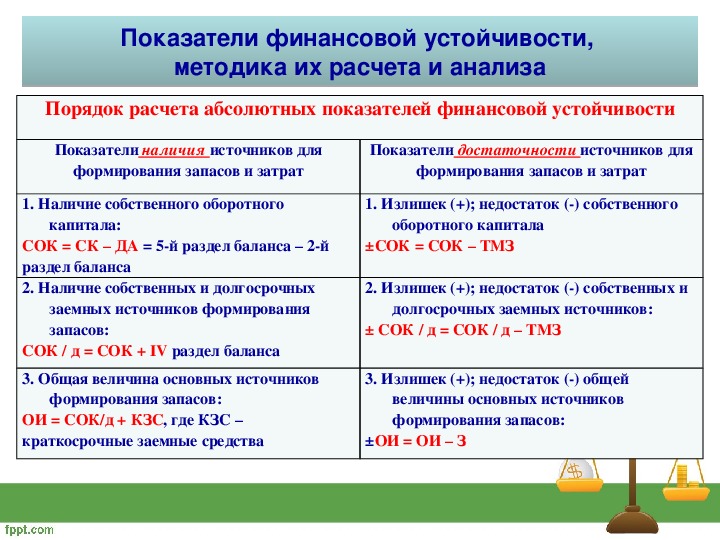

Порядок расчета абсолютных показателей финансовой устойчивости

Показатели наличия источников для

формирования запасов и затрат

Показатели достаточности источников для

формирования запасов и затрат

1. Наличие собственного оборотного

1. Излишек (+); недостаток () собственного

капитала:

СОК = СК – ДА = 5й раздел баланса – 2й

раздел баланса

2. Наличие собственных и долгосрочных

заемных источников формирования

запасов:

СОК / д = СОК + IV раздел баланса

3. Общая величина основных источников

формирования запасов:

ОИ = СОК/д + КЗС, где КЗС –

краткосрочные заемные средства

оборотного капитала

±СОК = СОК – ТМЗ

2. Излишек (+); недостаток () собственных и

долгосрочных заемных источников:

± СОК / д = СОК / д – ТМЗ

3. Излишек (+); недостаток () общей

величины основных источников

формирования запасов:

±ОИ = ОИ – З

Показатели финансовой устойчивости, методика их расчета и анализа

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Показатели финансовой устойчивости,

методика их расчета и анализа

Применение абсолютных показателей финансовой

устойчивости в условиях инфляции ограничено изза их

недостаточной сопоставимости.

В то же время на базе абсолютных показателей

устойчивости

финансовой

определяется

предприятия.

тип

Различают четыре типа финансовой устойчивости:

абсолютная устойчивость, нормальная устойчивость

финансового состояния, неустойчивое и кризисное

финансовое состояние.

Показатели финансовой устойчивости, методика их расчета и анализа

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Показатели финансовой устойчивости,

методика их расчета и анализа

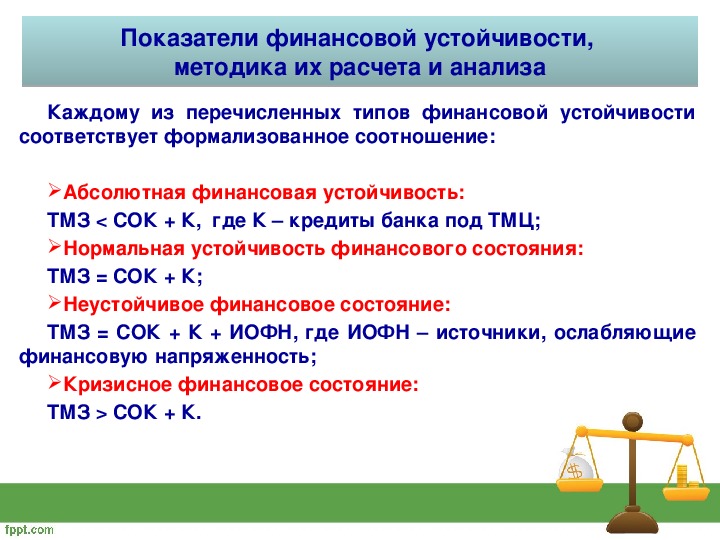

Каждому из перечисленных типов финансовой устойчивости

соответствует формализованное соотношение:

Абсолютная финансовая устойчивость:

ТМЗ < СОК + К, где К – кредиты банка под ТМЦ;

Нормальная устойчивость финансового состояния:

ТМЗ = СОК + К;

Неустойчивое финансовое состояние:

ТМЗ = СОК + К + ИОФН, где ИОФН – источники, ослабляющие

финансовую напряженность;

Кризисное финансовое состояние:

ТМЗ > СОК + К.

Показатели финансовой устойчивости, методика их расчета и анализа

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Показатели финансовой устойчивости,

методика их расчета и анализа

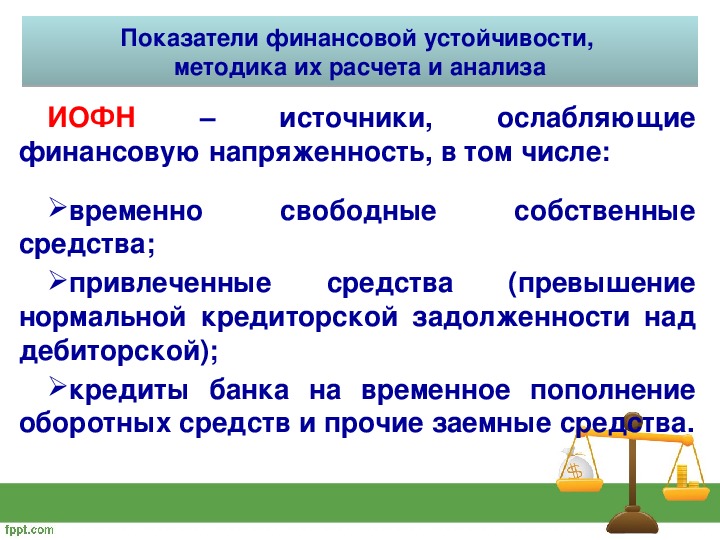

ИОФН

–

источники,

ослабляющие

финансовую напряженность, в том числе:

свободные

собственные

временно

средства;

привлеченные

(превышение

нормальной кредиторской задолженности над

дебиторской);

средства

кредиты банка на временное пополнение

оборотных средств и прочие заемные средства.

Показатели финансовой устойчивости, методика их расчета и анализа

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Показатели финансовой устойчивости,

методика их расчета и анализа

Относительные показатели финансовой устойчивости более

наглядны и сопоставимы.

Их можно сравнить с:

общепринятыми нормами для оценки степени риска и

вероятности банкротства;

аналогичными данными других предприятий, что позволяет

выявить сильные и слабые стороны предприятия и его

возможности;

аналогичными данными за предыдущие годы для изучения

тенденций улучшения или ухудшения финансового состояния

предприятия.

Обобщенный

перечень

относительных

показателей

финансовой устойчивости цитируем далее по К.Ш. Дюсембаеву

Показатели финансовой устойчивости, методика их расчета и анализа

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Показатели финансовой устойчивости,

методика их расчета и анализа

Показател

ь

Коэффициент

независимости

(концентрации

собственности

капитала,

автономии) –

(КН)

Коэффициент

зависимости –

(КЗ)

Назначение показателя

Характеризует долю собственного

капитала в общем объеме источников

формирования активов предприятия. По

нему судят насколько предприятие

независимо от заемных средств и

способно маневрировать собственными

средствами.

Характеризует долю заемных средств

(привлеченного капитала или

обязательств) в совокупном

(авансированном) капитале. Чем выше

доля долга в общей сумме

авансированного капитала, тем больше

зависимость предприятия от внешних

источников финансирования.

Формула

расчета

Собственный

капитал

Совокупный

(авансированный,

общий капитал) –

валюта баланса

Привлеченный

капитал

(обязательства)

Совокупный

(авансированный,

общий капитал)

или 1КИ

Оптимальное

значение

для промыш.

предпр.

0,50,6

0,40,5

Показатели финансовой устойчивости, методика их расчета и анализа

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Показатели финансовой устойчивости,

методика их расчета и анализа

Показатель Назначение показателя

Формула

расчета

Оптимальное

значение

для промыш.

предпр.

Коэффициент

финансирования

Характеризует соотношения

собственного и привлеченного

– (КФ)

Коэффициент

соотношения

заемных и

собственных

средств

(привлеченного и

собственного

капитала) – КЗ/С

(заемного) капитала. Он показывает,

какая часть активов предприятия

финансируется за счет собственных

средств, а какая – за счет заемных.

Показывает, какая часть активов

предприятия формулируется за счет

заемных средств (привлеченного

капитала) или обязательств, сколько

заемных средств привлекло на один

тенге вложенных в активы

собственных средств.

Собственный

капитал

Привлеченный

(заемный) капитал

(обязательства)

Заемный

(привлеченный)

капитал или

обязательства

Собственный

капитал

>1

<1

Показатели финансовой устойчивости, методика их расчета и анализа

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Показатели финансовой устойчивости,

методика их расчета и анализа

Показатель Назначение показателя Формула расчета

Оптимальное

значение

для промыш.

предпр.

Коэффициент

Характеризует долю собственного

Собственный капитал +

Нормальное

покрытия

инвестиций

(финансовой

устойчивости) –

КП.Н. или КФ.У.

капитала и долгосрочных

обязательств (заемных средств) в

совокупном (авансированном,

общем) капитале

долгосрочные

обязательства

Авансированный

(совокупный) капитал

Коэффициент

Показывает использование

собственного капитала на

инвестирования –

приобретение основных средств и

КИ

других внеоборотных активов

предприятия

Собственный капитал

Основной капитал

=0,9

критическое –

0,75

>0,5

Показатели финансовой устойчивости, методика их расчета и анализа

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Показатели финансовой устойчивости,

методика их расчета и анализа

Показатель Назначение показателя Формула расчета

Коэффициент

долгосрочного

привлечения

заемных средств

– КД/П

Коэффициент

маневренности –

КМ

Указывает на долю долгосрочных

кредитов и займов (обязательств),

привлеченных для

финансирования активов

предприятия наряду с

собственным капиталом. Он

оценивает, насколько интенсивно

предприятие использует заемные

средства для обновления и

расширения производства

Показывает какая часть

собственного капитала находится

в мобильной форме,

позволяющей относительно

свободно маневрировать ею

Долгосрочные

обязательства

Собственный капитал +

долгосрочные

обязательства

Собственный

оборотный капитал

Собственный капитал

Оптимальное

значение

для промыш.

предпр.

>0,5

Показатели финансовой устойчивости, методика их расчета и анализа

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Показатели финансовой устойчивости,

методика их расчета и анализа

Показатель Назначение показателя Формула расчета

Оптимальное

значение

для промыш.

предпр.

Коэффициент

обеспеченности

запасов и затрат

собственными

источниками

формирования –

КО/З

Показывает какая часть запасов и

затрат покрывается собственными

оборотными средствами

Собственный

оборотный капитал

Товарноматериальный

запас

>0,6 0,8

Коэффициент

краткосрочной

(текущей)

задолженности

КТ/З

Характеризует долю текущих

(краткосрочных) обязательств в

общей сумме обязательств

(привлеченного, заемного

капитала) предприятия

Текущие обязательства

Общие обязательства

(привлеченный капитал)

Показатели финансовой устойчивости, методика их расчета и анализа

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Показатели финансовой устойчивости,

методика их расчета и анализа

Показатель Назначение показателя Формула расчета

Коэффициент

кредиторской

задолженности –

ККР/З

Показывает долю кредиторской

задолженности и прочих пассивов

в общих обязательствах

предприятия

Коэффициент

соотношения

дебиторской и

кредиторской

задолженностей –

КД/К

Показывает обеспеченность

кредиторской задолженности

дебиторской задолженностью.

Если первая не обеспечена

второй, то такое положение

оценивается как неблагоприятное,

так как оно вызывает замедление

обращения в деньги некоторой

ликвидной части собственных

средств

Кредиторская

задолженность + прочие

пассивы

Общая сумма

обязательств

(привлеченный капитал)

дебиторская

задолженность

кредиторская

задолженность

Оптимальное

значение

для промыш.

предпр.

2:1

Показатели финансовой устойчивости, методика их расчета и анализа

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Анализ структуры капитала,

состояния собственных и заемных средств.

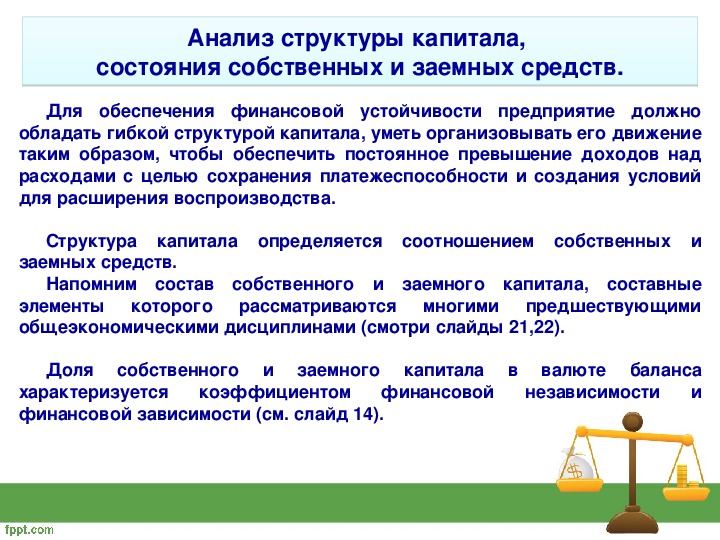

Для обеспечения финансовой устойчивости предприятие должно

обладать гибкой структурой капитала, уметь организовывать его движение

таким образом, чтобы обеспечить постоянное превышение доходов над

расходами с целью сохранения платежеспособности и создания условий

для расширения воспроизводства.

Структура капитала определяется соотношением собственных и

заемных средств.

Напомним состав собственного и заемного капитала, составные

которого рассматриваются многими предшествующими

элементы

общеэкономическими дисциплинами (смотри слайды 21,22).

Доля собственного и заемного капитала в валюте баланса

и

коэффициентом финансовой

характеризуется

финансовой зависимости (см. слайд 14).

независимости

Анализ структуры капитала, состояния собственных и заемных средств.

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Анализ структуры капитала,

состояния собственных и заемных средств.

Собственный

капитал

Уставный

капитал

Накопленный

капитал

Целевое

финансировани

е

Резервный

капитал

Добавочны

й капитал

Фонд

социальной

сферы

Нераспределенный

доход

Анализ структуры капитала, состояния собственных и заемных средств.Собственный капиталУставный капиталНакопленный капитал Резервный капиталДобавочный капиталФонд социальной сферыНераспределенный доходЦелевое финансирование

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Анализ структуры капитала,

состояния собственных и заемных средств.

Заемный

капитал

Долгосрочный

Краткосрочный

Лизинг

Кредиты

банков

Займы

Кредиторская

задолженност

ь

Анализ структуры капитала, состояния собственных и заемных средств.Заемный капиталДолгосрочныйЛизинг Кредиты банковКраткосрочныйЗаймы Кредиторская задолженность

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Анализ структуры капитала,

состояния собственных и заемных средств.

Оценка структуры капитала различна с позиций инвесторов и

предприятия.

С точки зрения банков и прочих кредиторов предпочтительнее

преобладание собственного капитала, так как это повышает

надежность предприятия, снижает финансовые риски.

С точки зрения предприятия использование заемных средств

имеет следующие преимущества:

проценты

по

капитала

рассматриваются как расходы и включаются в налогооблагаемый

доход;

обслуживанию

расходы на выплату процентов обычно ниже прибыли,

полученной от использования заемных средств в обороте

предприятия, в результате чего повышается доходность

собственного капитала.

заемного

Анализ структуры капитала, состояния собственных и заемных средств.

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Анализ структуры капитала,

состояния собственных и заемных средств.

Соотношение заемного и собственного капитала

различно в разных отраслях, его нормативное значение

приведенное в таблице на слайде № 14 условно.

Для более

точного определения нормативного

значения коэффициентов финансовой зависимости,

финансовой независимости и соотношение заемного и

собственного капитала необходимо исходить из

фактически

активов и

общепринятых подходов к их финансированию

(таблица на слайде № 25).

сложившейся

структуры

Анализ структуры капитала, состояния собственных и заемных средств.

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Анализ структуры капитала,

состояния собственных и заемных средств.

Подходы к финансированию

Вид активов

агрессивный

умеренный

консервативный

Долгосрочные активы

Постоянная часть

краткосрочных активов

Переменная часть

краткосрочных активов

40 % ДЗК

60 % СК

50 % ДЗК

50 % СК

30 % ДЗК

70 % СК

20 % ДЗК

80 % СК

100 % КЗК

100 % КЗК

20 % ДЗК

80 % СК

100 % СК

50 % СК

50 % КЗК

где: ДЗК – долгосрочный заемный капитал;

КЗК – краткосрочный заемный капитал;

СК – собственный капитал.

Анализ структуры капитала, состояния собственных и заемных средств.

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Анализ структуры капитала,

состояния собственных и заемных средств.

Постоянная часть краткосрочных активов – это минимум

оборотных средств, который необходим предприятию для

осуществления операционной деятельности и величина которого

не зависит от сезонных колебаний объема производства и

реализации продукции. Как правило, данная часть активов

полностью финансируется за счет собственного капитала и

долгосрочного заемного капитала.

с

сезонным

Переменная часть оборотных активов подвержена колебаниям в

связи

деятельности.

Финансируется она обычно за счет краткосрочного заемного

капитала, а при консервативном подходе – частично и за счет

собственного капитала.

изменением

объемов

Анализ структуры капитала, состояния собственных и заемных средств.

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Анализ структуры капитала,

состояния собственных и заемных средств.

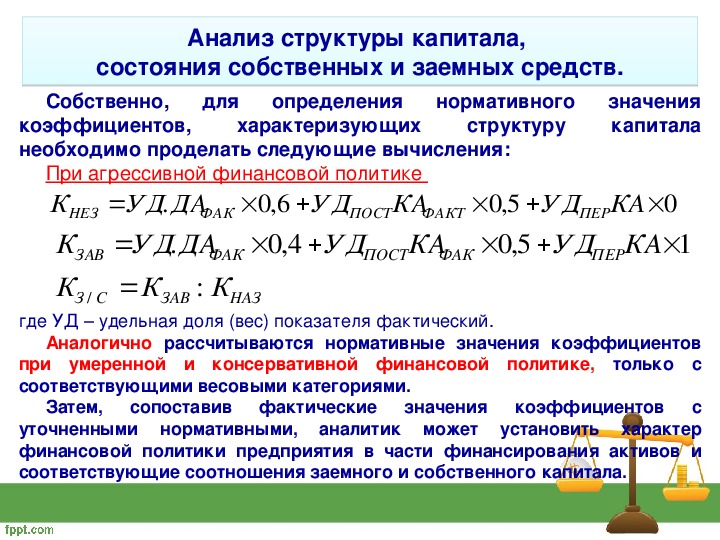

Собственно, для

определения

коэффициентов,

необходимо проделать следующие вычисления:

характеризующих

нормативного

структуру

значения

капитала

При агрессивной финансовой политике

К

КА

ФАКТ

НЕЗ

КА

К

К

УД

.

ДА

УД

.

ДА

ФАК

/

:

К

К

6,0

4,0

УД

УД

ПОСТ

ПОСТ

СЗ

ФАК

НАЗ

ЗАВ

ЗАВ

ФАК

5,0

5,0

УД

ПЕР

УД

КА

0

1

КА

ПЕР

где УД – удельная доля (вес) показателя фактический.

Аналогично рассчитываются нормативные значения коэффициентов

при умеренной и консервативной финансовой политике, только с

соответствующими весовыми категориями.

Затем,

сопоставив фактические

с

уточненными нормативными, аналитик может установить характер

финансовой политики предприятия в части финансирования активов и

соответствующие соотношения заемного и собственного капитала.

коэффициентов

значения

Анализ структуры капитала, состояния собственных и заемных средств.

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Контрольные вопросы

1.Охарактеризуйте структуру собственного капитала.

2.Перечислите внутренние факторы, влияющие на финансовую устойчивость.

3.Как рассчитывается наличие собственных и долгосрочных заемных источников

формирования запасов?

4.Каким соотношением характеризуется абсолютная финансовая устойчивость?

5.Сформулируйте определение кредитоспособности.

6.Перечислите внешние факторы, влияющие на финансовую устойчивость.

7.Как рассчитывается наличие общей величины источников формирования запасов?

8.Каким соотношением характеризуется нормальная финансовая устойчивость?

9.Сформулируйте определение платежеспособности.

10.Характеристика собственного оборотного капитала.

11.Каким соотношением характеризуется неустойчивое финансовое состояние?

12.Как рассчитывается достаточность общей величины источников формирования запасов?

13.За счет каких источников финансируются активы при умеренном подходе?

14.Сформулируйте определение финансовой устойчивости.

15.Охарактеризуйте структуру заемного капитала.

16.Каким соотношением характеризуется кризисное финансовое состояние?

17.За счет каких источников финансируются активы при консервативном подходе?

18.Характеристика коэффициента маневренности.

19.Какой хозяйствующий субъект может считаться финансовоустойчивым?

20.Что относится к источникам, ослабляющим финансовую напряженность?

21.За счет каких источников финансируются активы при агрессивном подходе?

22.С какими данными целесообразно сопоставлять относительные показатели финансовой

устойчивости?

Контрольные вопросы

Презентация "Анализ финансовой устойчивости" (слайд-лекция по дисциплине "Анализ финансовой отчетности") для экономических специальностей

Список рекомендуемых источников

1.Казакова Г.Н. Финансовый и управленческий анализ:

практикум. – Караганда: КарГТУ, 2011. 176с.

2.Шеремет А.Д. Комплексный

анализ

деятельности. М.: ИНФРАМ, 2008. – 416 с.

хозяйственной

3.Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский

учет, 2002 – 528 с.

4.Ковалев В.В. Волкова О.Н. Анализ хозяйственной

деятельности предприятия. – М.: 2001 – 424 с.

5.Шеремет А.Д., Сайфулин Р.С., Негашев Е.В.. Методика

финансового анализа. – 3е изд., перераб. и доп. – М.: ИнфаМ,

2001. – 208 с.

6.Бердникова Т.Б. Анализ и диагностика финансово

хозяйственной деятельности предприятия: учеб. пособие. –М.:

ИНФАМ, 2001.215 с.

Список рекомендуемых источников

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

11.11.2018

© ООО «Знанио»

С вами с 2009 года.

![]()

О портале