Презентация Конкурсная работа на тему "Учет и анализ денежных средств" на примере организации

В работе рассмотрены теоретические вопросы учета и анализа денежных средств. Во второй главе дана краткая характеристика организации, рассмотрен порядок учета денежных средств на конкретном предприятии м проведен анализ движения денежных потов, а также рассмотрены пути совершенствования учета и рассчитаны резервы роста денежных средств.

Конкурсная работа Учет и анализ основных средств.docx

1 Теоретические основы учета и анализа движения основных

средств

1. 1 Теоретические основы учета основных средств

В настоящее время все больше и больше внимания коммерческие и

связанным с

некоммерческих организация уделяют проблемам,

реформированием правил оценки основных средств в бухгалтерском учете .

Роль основных средств в деятельности организаций трудно

переоценить. Их состояние и эффективное использование влияют на конечные

результаты и являются важнейшим фактором в процессе хозяйственной

деятельности организаций.

Дружиловская Т. Ю. [1] отмечает, что 16 лет тому назад было принято

Положение по бухгалтерскому учету, касающееся основных средств. На

протяжении всего времени в данное положение вносились изменения, но

некоторые пункты так и остались без решений.

В 2018 году планируются перемены в нормативном регулировании

бухгалтерского учета, так как разработана Программа федеральных

стандартов бухгалтерского учета (ФСБУ) на 2016 2018 годы [1], но еще не

утверждена. Проект данного документа можно просмотреть на сайте Фонда

развития бухгалтерского учета «Национальный негосударственный регулятор

бухгалтерского учета «Бухгалтерский методологический центр» [3,4].

С введением Программы в силу вступят 5 федеральных стандартов

бухгалтерского учета, которые заменят ПБУ – «Запасы», « Основные

средства», «Документы и документооборот в бухгалтерском учете»,

«Бухгалтерская отчетность», «Нематериальные активы». Изменения затронут

и ПБУ 1/2008 «Учетная политика организации». Диркова Е. считает, что

1 данные стандарты вводят для того, чтобы отечественные стандарты с

международными стандартами [5].

Изучив и проанализировав ФСБУ Гетьман В.Г. обратил внимание на то,

что правила оценки основных средств как для коммерческих, так и не

коммерческих организаций – одинаковы, по всей видимости это связано с тем,

что различия могут препятствовать формированию правдивой информации в

финансовой отчетности организаций. Наиболее важные изменения, коснутся

затрат, которые формируют первоначальную стоимость основных средств [6]:

1) требование вычета из затрат на тестирование работы указанных

активов расчетной стоимости полученных при таком тестировании

материальных ценностей;

2) включение в перечень вышеназванных затрат величины оценочного

обязательства по демонтажу, утилизации имущества и восстановлению

окружающей среды на занимаемом им участке, возникшего у организации в

связи с получением ею основных средств.

Кроме того, в ФЗБУ систематизированы

и способы начисления

амортизации основных средств. Дружиловская Э.С. [7] обращает внимание

на то, что проект кардинальным образом меняет правила начисления

амортизации основных средств коммерческих и некоммерческих организаций

по сравнению с ПБУ 6/01.

Ряд авторов, склоняется к мысли о том, что

проект нового

федерального стандарта «Основные средства» один из шагов на пути

реформирования правил оценки данных активов в учете организаций. Они

также обращают внимание на то, что повысить достоверность отчетной

путем совершенствования

информации в организациях можно только

требований, которые предъявляются к оценке основных средств, так

прослеживается взаимосвязь между показателями финансовой отчетности

[8].

Актуальной проблемой в области бухгалтерского учета основных

2 средств, по мнению Туяковой З.С. [9], является проблема, которая связана с

идентификацией объекта основных средств для признания в системе

бухгалтерского (финансового, налогового) учета и статистического

наблюдения.

Проблемы первичной идентификации объектов бухгалтерского

наблюдения в качестве основных средств недостаточно исследованы в

контексте концепции профессионального суждения [10].

Огромный

интерес вызывают

вопросы, которые

связаны с

многообразием видов основных средств, их классификацией. Однако данные

вопросы сталкиваются с такими проблемами учета как:

отсутствие исчерпывающих правил признания, оценки и отражения

рассматриваемых объектов в учете и отчетности (финансовой, налоговой,

статистической);

наличие принципиальных отличий действующих национальных

императивов от совокупности стандартов, определяющих подходы к

отражению информации об объектах основных средств в Международных

стандартах финансовой отчетности (МСФО).

Дружиловская Э.С. [11] считает, что названные проблемы можно

решить при применении профессиональное суждение бухгалтера, так как

благодаря ему, можно приблизить показатели финансовой отчетности к

реальной рыночной цене, что

привлекательность организаций.

окажет влияние

на инвестиционную

На стадии эксплуатации основные средства используются в

производственном процессе, в результате чего изнашиваются и постепенно

теряют свою стоимость. Постепенно теряемая стоимость основных средств по

мере их износа переносится на себестоимость изготовленной продукции. На

стадии эксплуатации основных средств может происходить восстановление

основных средств, их внутреннее перемещение в организации, переоценка

основных средств.

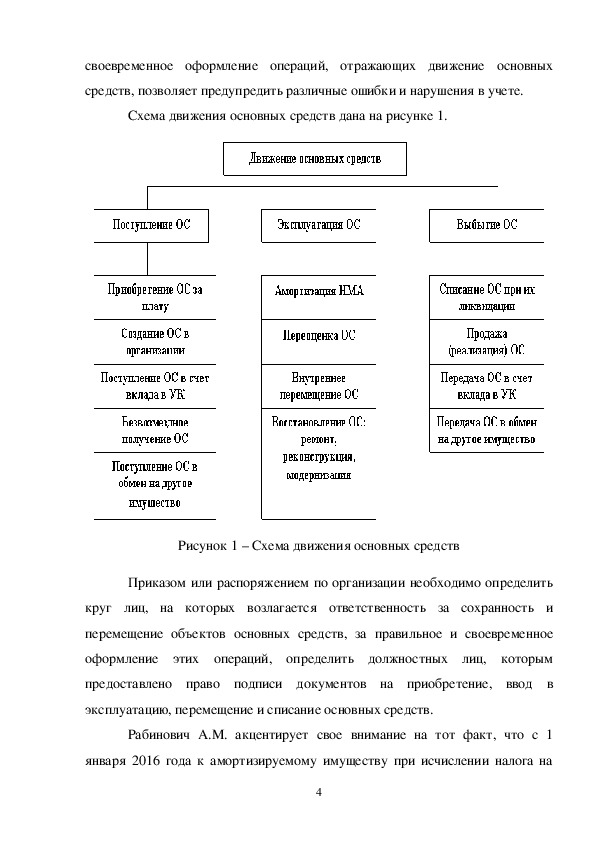

По мнению Борисенко В.В. [12] правильное и

3 своевременное оформление операций, отражающих движение основных

средств, позволяет предупредить различные ошибки и нарушения в учете.

Схема движения основных средств дана на рисунке 1.

Рисунок 1 – Схема движения основных средств

Приказом или распоряжением по организации необходимо определить

круг лиц, на которых возлагается ответственность за сохранность и

перемещение объектов основных средств, за правильное и своевременное

оформление этих операций, определить должностных лиц, которым

предоставлено право подписи документов на приобретение, ввод в

эксплуатацию, перемещение и списание основных средств.

Рабинович А.М. акцентирует свое внимание на тот факт, что с 1

января 2016 года к амортизируемому имуществу при исчислении налога на

4 прибыль стоимостный критерий был увеличен с «более 40 000 рублей» до

«более 100 000 рублей», но срок полезного использования остался прежний –

12 месяцев. В связи с чем, организации единовременно списывали на расходы

гораздо большее число объектов, которые являлись основными средствами

[13]. В Письме от 07.02.2017 № 030306/1/7342 был дан ответ Министерства

финансов, который заключался в следующем: «Если после проведенной

реконструкции, первоначальная стоимость имущества будет превышать 100

тыс. руб., тогда ее следует относить к амортизируемому имуществу и

учитывать его стоимость в составе расходов путем начисления амортизации».

Бакаев А.С. считает, что немало важным событием для бухгалтерского

учета является учета оценочных обязательств, касающихся демонтажа,

утилизации имущества и восстановления окружающей среды на занимаемом

им участке, возникающие у организации в связи с получением ею основных

средств [14].

В бухгалтерском учете немало важную роль играет типовая

классификация основных средств, благодаря которой можно проводить

сравнение экономической эффективности использования основных средств во

всех отраслях, а также делать вывод о правильности и эффективности их

использования.

Анищенко А. [15] выделяет следующие признаки классификации

основных средств.

По назначению основные средства в зависимости от участия в

хозяйственном обороте подразделяются на две категории:

производственные (производственные здания, сооружения, рабочие

машины, станки, транспорт и др.);

непроизводственные, не принимающие прямого участия в

производстве, но активно влияющие на процесс производства продукции

(здания, дома культуры, общежития, бани, столовые, прачечные и др.).

Оптимальным соотношение между указанными группами основных

5 средств можно считать, если удельный вес непроизводственных фондов

составляет 20 – 30 % от общей стоимости основных средств.

По степени использования основные средства подразделяются на четыре

категории:

действующие;

запасные;

бездействующие;

находящиеся в стадии достройки.

По наличию прав на объекты основные средства подразделяются на

следующие группы:

принадлежащие организации;

находящиеся у организации в оперативном управлении или в

хозяйственном ведении;

полученные организацией в аренду.

Если основные средства рассматривать по отношению к отрасли, то

можно выделить основные средства промышленности, торговли, сельского

хозяйства, строительства и пр.

Мартынюк Н.А. [16] напоминает, что с 2017 г. действует новая

Классификация основных средств, в связи с чем, некоторые виды основных

средств оказались в других амортизационных группах. Данный факт должны

принять во внимание организации, которые перешли на упрощенную систему

налогообложения, или работали на ней.

Начислять амртизацию по основным средствам можно одним из

четырех способов, согласно положению по бухгалтерскому учету:

линейным способом;

способом уменьшаемого остатка;

способом списания стоимости по сумме чисел лет срока полезного

использования;

способом списания стоимости пропорционально объему продукции

6 (работ).

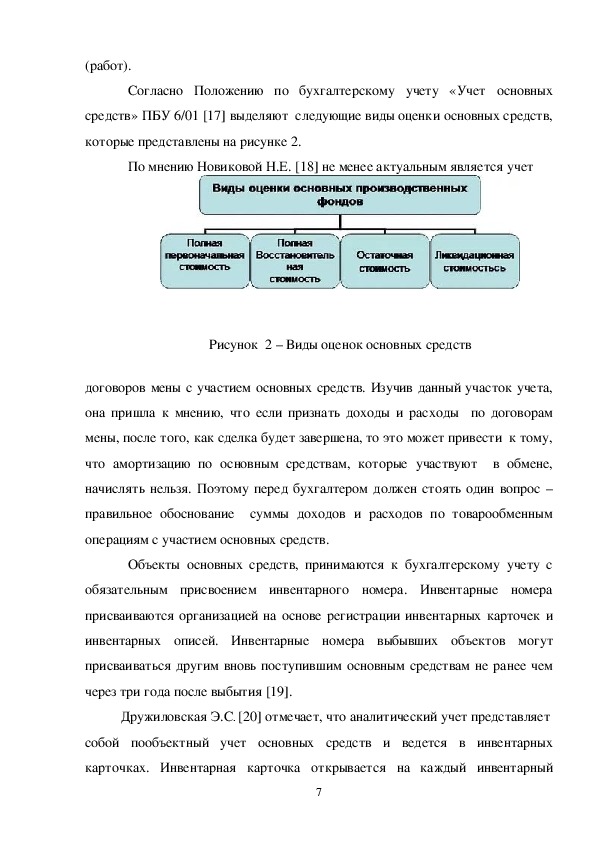

Согласно Положению по бухгалтерскому учету «Учет основных

средств» ПБУ 6/01 [17] выделяют следующие виды оценки основных средств,

которые представлены на рисунке 2.

По мнению Новиковой Н.Е. [18] не менее актуальным является учет

Рисунок 2 – Виды оценок основных средств

договоров мены с участием основных средств. Изучив данный участок учета,

она пришла к мнению, что если признать доходы и расходы по договорам

мены, после того, как сделка будет завершена, то это может привести к тому,

что амортизацию по основным средствам, которые участвуют в обмене,

начислять нельзя. Поэтому перед бухгалтером должен стоять один вопрос –

правильное обоснование суммы доходов и расходов по товарообменным

операциям с участием основных средств.

Объекты основных средств, принимаются к бухгалтерскому учету с

обязательным присвоением инвентарного номера. Инвентарные номера

присваиваются организацией на основе регистрации инвентарных карточек и

инвентарных описей. Инвентарные номера выбывших объектов могут

присваиваться другим вновь поступившим основным средствам не ранее чем

через три года после выбытия [19].

Дружиловская Э.С. [20] отмечает, что аналитический учет представляет

собой пообъектный учет основных средств и ведется в инвентарных

карточках. Инвентарная карточка открывается на каждый инвентарный

7 объект или на группу однотипных объектов, которым присваивается

инвентарный номер. Заполнение инвентарных карточек производится на

основе первичной документации: актов (накладных) приемкипередачи, актов

на списание основных средств, технических паспортов и других

документов.

Заполненные инвентарные карточки регистрируются в описях типовой

формы. Описи инвентарных карточек ведутся бухгалтерией в одном

экземпляре по классификационным группам (видам) объектов основных

средств [17].

Шлыгин Р.А. высказал мнение о том, что учет основных средств таит в

себе огромное количество предпосылок для совершения ошибок, хотя на

первый взгляд он кажется таким простым [21].

Недочеты, которые возникают в учете основных средств, ведут к

искажению отчетности, поэтому бухгалтера, несмотря на их загруженность

должны быть внимательными, своевременно знакомиться с изменениями в

нормативном законодательстве.

В итоге можно отметить, бухгалтерам организаций

необходимо

которые позволят выявить

проводит

контрольные мероприятия,

правильность формирования первоначальной стоимости объекта, ее

корректировки, затрат по восстановлению объекта, т.е. той информации,

которая непосредственно основных средств, чтобы бухгалтерская отчетность

отвечала требованиям полноты и достоверности.

1. 2 Теоретические основы анализа основных средств

Главное условие осуществления

хозяйственной деятельности

организации – основные средства, в связи с тем, что они играют не только

огромную роль в процессе труда, но

производственной мощности организации.

способствуют определению

8 На финансовые результаты деятельности организации прямое влияние

оказывают эффективность использования основных средств.

К основным показателям, эффективности использования основных

средств, относят следующие [22]:

фондоотдача:

Фо = ДВ/ОПФср

(1),

где ДВ – денежная выручка,

ОПФсг среднегодовая стоимость основных средств.

Фондоотдача показывает, сколько рублей выручки получено с 1 руб.

основных средств;

фондоемкость:

Фе = ОПФср /ДВ

(2)

Фондоемкость показывает,

сколько рублей основных средств

обеспечивает получение 1 руб. выручки;

фондорентабельность:

Фр = ПР / ОПФср

(3),

где ПР – прибыль от продаж.

Фондорентабельность показывает, сколько рублей прибыли приходится

на 1 руб. стоимости основных средств;

фондовооруженность:

Фв = ОПФср / ЧСср

где, ЧСср – среднегодовая численность работников.

(4),

Данный показатель показывает размер основных средств,

приходящихся на 1 работка.

А настоящее время все больше и больше ученых в области экономике

больше внимание дискуссируют о том, как повысить конкурентоспособность,

стоимость и капитализацию организаций, т.е. уделяют внимание показателям

рентабельности и оборачиваемости [23].

Слободняк И.А.отмечает, что эффективность функционирования

9 капитала и инвестиций, успешная реализация управлением имущества зависят

от фондоотдачи [22].

Анализа основных средств – его многоуровневая система. Проводя

анализ основных средств, прежде всего, необходимо выявить факторы,

которые оказывают наибольшее влияния, а затем проследить рациональность

их использования предложить пути их совершенствования, что позволит

выявить возможность увеличения объема выпуска и продажи продукции без

дополнительного привлечения ресурсов или определить потребность в

обновлении или расширении производственного потенциала.

К показателям, которые характеризуют техническое состояние

основных средств организации, относят:

долю активной части фондов в общей их стоимости;

коэффициент износа и годности;

коэффициент выбытия;

коэффициент поступления и прироста;

число лет, необходимых для полного обновления основных средств

организации.

Коэффициент изношенности – это отношение суммы начисленной

амортизации оборудования к стоимости этого оборудования на конец года.

Коэффициент обновления: Кобн = Фпост / Фкон; (5)

Коэффициент выбытия: Квыб = Фвыб / Фнач; (6)

Коэффициент прироста: Кпр = Фпр / Фнач; (7)

где Фпост – стоимость поступивших основных производственных средств,

Фкон – стоимость основных производственных средств на конец года,

Фвыб – стоимость выбывших основных производственных средств,

Фнач – стоимость основных производственных средств на начало года,

Фпр – сумма прироста основных производственных средств (Фпост – Фвыб).

10 При расчете данных коэффициентов, используют информацию,

которая содержится в отчетах, а также дополнительные сведения из

статистических и бухгалтерских отчетных форм.

Основные производственные фонды по отношению к производству

продукции можно разделить на две части: активную (станки, оборудование,

машины, передаточные устройства и т.д.) и пассивную (здания, сооружения).

Повышение эффективности производства в первую очередь зависит от

более высоких темпов развития активной части основных производственных

фондов.

Кроме того, основным средствам присущь как моральный, так и

физический износ.

Абрютина М.С. отмечает [21], что при анализе технического состояния

оборудования следует рассмотреть, какие меры принимаются на предприятии

для замены устаревшего, непригодного для модернизации оборудования, т.е.

каков коэффициент обновления. Чем выше этот коэффициент, тем в большей

степени обновлено оборудование.

Общая фондоотдача зависит от отдачи и ее доли в общей стоимости

основных средств предприятия. Взаимосвязь обобщающего показателя

использования основных средств, отдачи активной части и структуры

основных средств можно выразить в следующей модели:

Фобщ = Удакт х Факт (8)

где Факт – фондоотдача активной части основных средств;

Фобщ – общая фондоотдача;

Удакт – удельный вес активной части основных средств в общей

стоимости.

Рост фондоотдачи является одним из факторов интенсивного роста

объема выпуска продукции.

Взаимосвязь объема продукции, показателей использования основных

фондов и их структуры можно представить в виде следующей модели:

11 О = ОПФ х Фобщ = ОПФ х Удакт х Факт (9)

где О – общий объем продукции;

ПФ – среднегодовая стоимость основных производственных фондов.

После анализа обобщающих показателей эффективности использования

основных фондов более подробно изучается степень использования отдельных

видов машин и оборудования. Различают оборудование наличное и

установленное, фактически используемое в производстве, находящееся в

ремонте и на модернизации, и резервное.

Плановый фонд – время работы оборудования по плану. Отличается от

режимного времени нахождения оборудования в плановом ремонте и на

модернизации. Сравнение фактического и планового календарных фондов

времени позволяет установить степень выполнения плана по вводу

оборудования в эксплуатацию по количеству и срокам; календарного и

режимного – возможности лучшего использования оборудования за счет

повышения коэффициента сменности, а режимного и планового – резервы

времени за счет сокращения затрат времени на ремонт [25].

Внедрение новой техники, передовой технологии, механизации и

автоматизации производственных процессов с целью увеличения объема

производства продукции и повышения производительности труда приводит к

росту основных средств предприятия, укреплению его материально

технической базы [26]. В связи с этим возрастает доля основных

приходящихся на одного работающего.

производственных фондов,

Определяется относительное отклонение в основных производственных

средствах (относительно приращения продукции).

Формула расчета относительного отклонения (∆ ОФ):

∆ ОФ = ОФ1 – ОФ0 х К (10)

где К – коэффициент темпа роста продукции.

12 Деятельность организации оценивается положительно, если имеет

место относительное высвобождение или, иными словами, относительная

экономия ресурсов. При расчете получается величина со знаком минус.

Следует определить влияние экстенсивности в использовании

основных средств на приращение продукции. Расчет выполняют по модели:

ВП = ОФ х ФО (11)

Определить влияние изменения фондоотдачи на приращение прибыли

∆ Рл = Ро х Кл – Ро (12)

где Ро – прибыль базисного периода;

Кл – коэффициент роста фондоотдачи.

Резервы роста фондоотдачи – это увеличение объема производства и

сокращение среднегодовых остатков основных производственных средств

(ВПф +ВП ) / ( Фср + Фдоп – Фрез) ВПф / Фср = Фв – Фф (13)

где Ф – резерв роста фондоотдачи,

Фв, Фф соответственно возможный и фактический уровень

фондоотдачи,

ВП – резерв увеличения производства продукции,

Фдоп – дополнительная сумма основных производственных средств,

необходимые для освоения резервов увеличения выпуска продукции,

Фрез – резерв сокращения среднегодовых остатков основных

производственных средств.

Как отмечает Чистяков Ю.Р. [26] нормативное регулирование

бухгалтерского учета основных средств и правильность ведения учета

оказывают огромное влияние как на эффект и эффективность использования

основных средств, как и на результаты их анализа.

На наш взгляд, повышение достоверности бухгалтерской отчетности в

условиях адаптации отечественной и международной систем учета будет

способствовать правильному формированию и отражению в учете стоимости

основных средств, а получение объективной информации для оперативного

13 принятия управленческих решений по воспроизводству основных средств

позволит улучшить анализ эффективности их использования.

2 Учет и анализ движения основных средств в ООО «Победа»

Конышевского района Курской области

2.1 Финансово экономическая характеристика организации

Общество с ограниченной ответственностью «Победа» создано на базе

СХПК «Победа» 19 июня 2003 года и действует в соответствии с

Гражданским Кодексом Российской Федерации и Федеральным законом

Российской Федерации «Об обществах с ограниченной ответственностью».

Общество является юридическим лицом и строит свою деятельность

на основании Устава (Приложение Б) и действующего законодательства

Российской Федерации. Сроки деятельности общества не ограничены.

Основные виды деятельности предприятии: производство, закупка,

14 переработка, доставка и продажа сельскохозяйственной продукции. В

обществе имеется три молочнотоварные фермы, свинотоварная ферма,

овцеферма, возглавляют фермы дипломированные специалисты и люди с

большим стажем работы.

При изучении производственного потенциала предприятия и

обеспеченности его ресурсами использованы данные бухгалтерской

финансовой отчетности за 20142016годы (Приложения В, Г, Д).

Проанализировав данные таблицы 1 можно сделать следующие

выводы: во – первых, денежная выручка от продажи продукции в 2016 году

по сравнению с 2014 годом снизилась на 0,7 %, в связи с сокращением

объемов производства продукции; во – вторых, среднегодовая стоимость

основных производственных средств за этот же период времени

увеличивается на 17,1 % за счет обновления машинотракторгого парка, а это

свидетельствует об увеличении производственного потенциала. В отчетном

году по сравнению с базисным годом происходит снижение среднегодовой

численности на 7 человек в связи с выходом работников на пенсию.

Площадь сельскохозяйственных угодий, в том числе пашни за 20142016

снизилась на 25,5 % и 14,2 %, за счет продажи паев собственниками.

Таблица 1 Производственный потенциал ООО «Победа»

Конышевского района Курской области

Наименование показателя

2014 г.

2015 г.

2016 г.

2016 г. в %

к 2014 г.

стоимость

Денежная выручка от продажи

продукции, тыс. р.

Среднегодовая

основных средств, тыс. р.

Среднегодовая

работников, человек

Площадь сельскохозяйственных

угодий, га.

в том числе пашни, га.

Энергетические мощности, л.с.

численность

18263

28495

18127

15292

16249

17910

53

50

46

2376

1650

4846

15

2146

1791

4726

1771

1416

4614

99,3

117,1

86,8

74,5

85,8

95,2 Для дальнейшей характеристики организации рассмотрим состав и

структуру денежной выручки (таблица 2) и определим производственное

направление организации.

Таблица 2 – Состав и структура денежной выручки в ООО «Победа»

Вид

продукции

1

Зерно

Итого по

растениевод

ству

Молоко

Живая

масса скота

Прочая про

дукция жи

вотноводства

2014 г.

2015 г.

2016 г.

тыс.

р.

2

1366

9

1366

9

3623

в % к

итогу

3

тыс. р.

4

в % к

итогу

5

тыс.

р.

6

в % к

итогу

7

74,8

23517

82,5

13947

76,9

74,8

19,8

23517

3731

82,5

13,1

13947

3115

76,9

17,2

В среднем за

3 года

тыс.

р.

8

1704

4

1704

4

3490

в % к

итогу

9

78,8

78,8

16,1

869

4,8

1035

3,6

1056

5,8

987

4,6

4

0,02

1,3

0,0

Продолжение таблицы 1

Итого по

животновод

ству

Прочие

работы и

услуги

Всего по хо

зяйству

4492

24,6

4766

16,7

4175

23,0

4478

20,7

102

1826

3

0,6

212

0,7

5

0,03

100,0

28495

100,0

18127

100,0

106

2162

8

0,5

100,0

Проанализировав приведенные показатели и сравнив удельный вес

выручки можно сделать вывод, что предприятие специализируется на

производстве продукции растениеводства. Доля её по хозяйству на

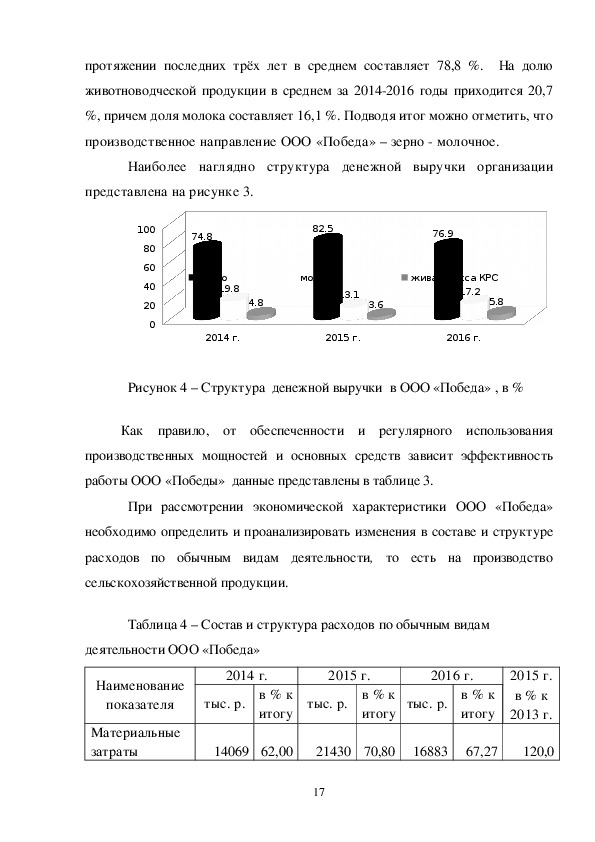

16 протяжении последних трёх лет в среднем составляет 78,8 %. На долю

животноводческой продукции в среднем за 20142016 годы приходится 20,7

%, причем доля молока составляет 16,1 %. Подводя итог можно отметить, что

производственное направление ООО «Победа» – зерно молочное.

Наиболее наглядно структура денежной выручки организации

представлена на рисунке 3.

100

80

60

40

20

0

74.8

зерно

19.8

4.8

82.5

молоко

13.1

3.6

76.9

живая масса КРС

17.2

5.8

2014 г.

2015 г.

2016 г.

Рисунок 4 – Структура денежной выручки в ООО «Победа» , в %

Как правило, от обеспеченности и регулярного использования

производственных мощностей и основных средств зависит эффективность

работы ООО «Победы» данные представлены в таблице 3.

При рассмотрении экономической характеристики ООО «Победа»

необходимо определить и проанализировать изменения в составе и структуре

расходов по обычным видам деятельности,

сельскохозяйственной продукции.

то есть на производство

Таблица 4 – Состав и структура расходов по обычным видам

деятельности ООО «Победа»

Наименование

показателя

Материальные

затраты

2014 г.

2015 г.

2016 г.

тыс. р.

в % к

итогу

тыс. р.

в % к

итогу

тыс. р.

в % к

итогу

2015 г.

в % к

2013 г.

14069 62,00

21430 70,80

16883

67,27

120,0

17 Затраты на

оплату труда

Отчисления на

социальные

нужды

Амортизация

Прочие затраты

Всего затрат

5734 25,27

5883 19,44

5338

21,27

93,1

1674

1133

82

7,38

4,99

0,36

22692 100,0

1888

972

97

6,24

3,21

0,32

30270 100,0

1687

1071

120

25099

6,72

4,27

0,48

100,0

100,8

94,5

146,3

110,6

Рассмотрев данные таблицы 4 можно с уверенность константировать

факт увеличения затрат на производство продукции. Так 2016 году они

выросли на 10,6 % по сравнению с 2014 годом или на 2407 тысяч рублей.

Наибольший

удельный вес в структуре затрат на протяжении

исследуемого периода времени

принадлежит материальным затратам,

удельный вес которых увеличился с 62,0 % в 2014 году до 67,27 % в 2016

году. Что касается затрат на оплату труда, то здесь наблюдается

противоположная тенденция, т. е. их стоимость снизилась на 396 тысяч

рублей и в структуре происходит снижение с 25,27 % до 21,27 % в 2016 году.

За исследуемый промежуток времени произошел рост отчислений на

социальные нужды и прочих затрат на 0,8 % и 46,3 % соответственно.

Величина амортизационных отчислений за рассматриваемый период времени

снизилась на 5,5 %.

Одним из важнейших показателей расширенного воспроизводства в

современных рыночных условиях является себестоимость продукции (работ,

услуг). В таблице 5 отразим уровень себестоимости отдельных видов

продукции.

Таблица 5 Себестоимость основных видов продукции

в ООО «Победа»

В рублях

18 Вид продукции

2014 г.

2015 г.

2016 г.

Зерно

Молоко

Прирост

рогатого скота

крупного

408,76

1252,30

586,63

1644,78

711,55

1296,01

24297,70

54565,22

30039,80

2016 г. в % к

2014 г.

174,1

103,5

123,6

Изучив данные, представленные в таблице 5, напрашивается вывод о

том, что себестоимость всех видов продукции без исключения увеличивается.

Это связано, как с повышением цен на материальные ценности, так и с ростом

урожайности сельскохозяйственных культур и продуктивности отрасли

скотоводства. Наибольшее увеличение себестоимости наблюдается по зерну,

так в 2016 году она увеличилась на 74,1 % по сравнению с 2014 годом.

Для дальнейшего анализа деятельности организации необходимо

экономическую эффективность

рассмотреть и проанализировать

производства, по данным представленным в таблице 6.

Анализируя данные таблицы 6, можно отметить, что происходит

незначительное

сельскохозяйственного производства.

увеличение

экономической

эффективности

Так денежная выручка в расчете на 100 га сельскохозяйственных

угодий в отчетном году увеличилась по сравнению с базисным годом на 254,9

тысяч рублей.

Производительность труда за исследуемое время выросла на 49,5

тысяч рублей.

Таблица 6 Экономическая эффективность сельскохозяйственного

производства в ООО «Победа»

Наименование показателя

2014 г.

2015 г.

2016 г.

Приходится денежной выручки

на:

19

Отклонение

(+, ) 2016 г.

от 2014 г. 100 га сельскохозяйствен

ных угодий, тыс. р.

100 р. основных средств, р.

1 среднегодового работника,

тыс. р.

Прибыль (+), убыток () от

реализации сельскохозяйствен

ной продукции, тыс. р.

Уровень рентабельности (+),

убыточность (), %

768,6

1327,8

1023,5

119,4

175,4

101,2

344,6

569,9

394,1

1552

5897

1348

9,3

26,1

8,0

254,9

18,2

+49,5

204

1,3

Уровень рентабельности сельскохозяйственного производства в 2016

году составил 8,0 %, что ниже уровня 2014 года на 1,3 %.

Для более полного представления о финансовых возможностях в ООО

«Победа» следует проанализировать его финансовые показатели, по данным

приведенным в таблицах 7,8.

Таблица 7 Размер и структура актива баланса ООО «Победа»

Наименование показателя

2014 г.

2015 г.

2016 г.

1

Всего активов, тыс. р.

Внеоборотные активы, тыс. р.

в % ко всем активам

Основные средства, тыс. р.

в % к внеоборотным активам

Прочие внеоборотные активы

в % к внеоборотным активам

Продолжение таблицы 7

1

Оборотные активы, тыс. р.

в % ко всем активам

в том числе запасы, тыс. р.

в % к оборотным активам

Дебиторская задолженность, тыс. р.

в % к оборотным активам

2

24534

6903

28,1

6364

92,2

539

7,8

2

17631

71,9

14756

83,7

1818

10,3

20

3

29646

7239

24,4

6700

91,4

539

7,4

3

22407

75,6

17619

78,6

3291

14,7

4

32647

8289

25,4

7750

93,5

539

6,5

4

24358

74,6

20129

82,6

4192

17,2

2016 г. в

% к 2014 г.

5

133,1

120,1

121,8

100,0

5

138,2

136,4

В 2,3 раза

Финансовые вложения, тыс. р.

в % к оборотным активам

Денежные средства, тыс. р.

в % к оборотным активам

1057

6,0

1000

4,5

497

2,2

37

0,2

3,5

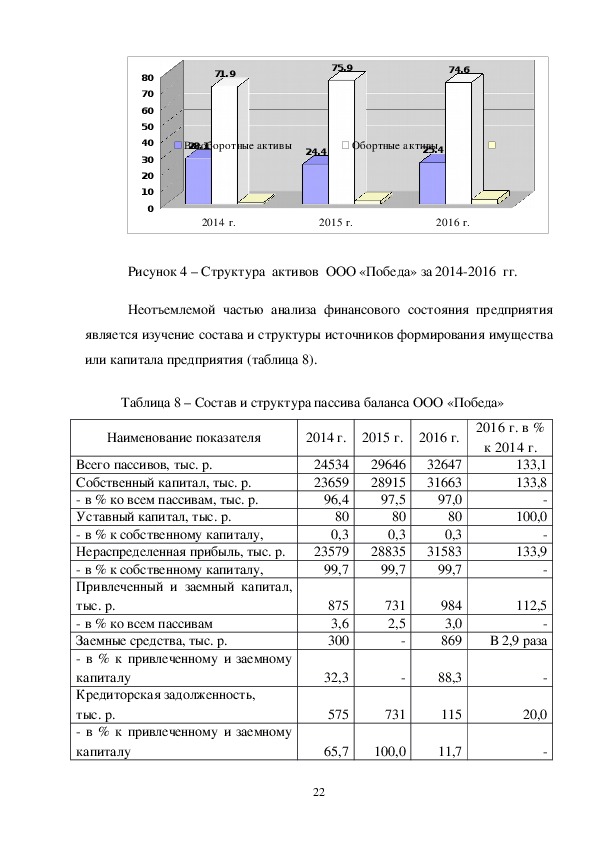

Рассмотрев и проанализировав данные таблицы 7 можно отметить, что

активы ООО «Победа» в отчетном году по сравнению с базисным годом

увеличились на 33,1% и составили 32647 тысяч рублей. Наибольший

удельный вес в структуре активов занимают оборотные средства, размер

которых за период 20142016 годов вырос на 38,2 %, и в структуре

наблюдается их рост с 71,9 % в 2014 году до 74,6 % в 2016 году. Доля

внеоборотных активов снижается с 28,1 % в 2014 году до 25,4 % в 2016 году.

Наибольший удельный вес в структуре внеоборотных активов

принадлежит основным средствам в среднем на них приходится около 92,4

%. В структуре оборотных активов наибольший удельный вес в 2016 году

занимают запасы – 82,6 %, размер которых за исследуемый период возрос на

36,4 %. Следует обратить внимание на тот факт, что остатки дебиторской

задолженности за исследуемый промежуток времени выросли в 2,3 раза.

Удельный вес данной статьи актива в 2016 году составил 17,2 % против 10,3

% в 2014 году.

Сумма наличных денежных средств за рассматриваемый период

времени резко снижается с 1057 тысяч рублей до 37 тысяч рублей.

Наиболее наглядно структуру активов предприятия за

рассматриваемый период представим на рисунке 4.

21 71.9

75.9

74.6

28.1

Внеоборотные активы

24.4

Обортные активы

25.4

80

70

60

50

40

30

20

10

0

2014 г.

2015 г.

2016 г.

Рисунок 4 – Структура активов ООО «Победа» за 20142016 гг.

Неотъемлемой частью анализа финансового состояния предприятия

является изучение состава и структуры источников формирования имущества

или капитала предприятия (таблица 8).

Таблица 8 – Состав и структура пассива баланса ООО «Победа»

Наименование показателя

2014 г.

2015 г.

2016 г.

Всего пассивов, тыс. р.

Собственный капитал, тыс. р.

в % ко всем пассивам, тыс. р.

Уставный капитал, тыс. р.

в % к собственному капиталу,

Нераспределенная прибыль, тыс. р.

в % к собственному капиталу,

Привлеченный и заемный капитал,

тыс. р.

в % ко всем пассивам

Заемные средства, тыс. р.

в % к привлеченному и заемному

капиталу

Кредиторская задолженность,

тыс. р.

в % к привлеченному и заемному

капиталу

24534

23659

96,4

80

0,3

23579

99,7

875

3,6

300

32,3

575

2016 г. в %

к 2014 г.

133,1

133,8

100,0

133,9

32647

31663

97,0

80

0,3

31583

99,7

984

3,0

869

112,5

В 2,9 раза

29646

28915

97,5

80

0,3

28835

99,7

731

2,5

88,3

731

115

65,7

100,0

11,7

22

20,0

Размер капитала предприятия за исследуемый промежуток времени вырос на

33,1 %, в основном за счет роста величины собственного капитала. Доля

собственного капитала в структуре пассивов увеличивается с 96,4 % в 2014

году до 97,0 % в 2016 году. Размер нераспределенной прибыли за

рассматриваемый период времени вырос на 8004 тысячи рублей, на ее долю в

среднем за три года приходится 99,7 %.

Структура капитала предприятия за рассматриваемый период

наглядно представлена на рисунке 5.

100

90

80

70

60

50

40

30

20

10

0

96.4

97.5

97

собственный капитал

заемный капитал

3.6

2014 г.

2.5

2015 г.

3

2016 г.

Рисунок 5 – Структура пассивов ООО «Победа» за 2014 2016 гг.

За изучаемый период времени размер привлеченного и заемного

капитала увеличился на 109 тысяч рублей или на 12,5 %. В структуре

пассивов на его долю приходится в 2016 году 3,0 % против 3,6 % в 2014 году.

Размер заемных средств увеличился в 2016 году по сравнению с 2014 годом

почти в 3 раза. На долю кредиторской

задолженности в 2016 году

приходилось 11,7 % против 65,7 % в 2014 году.

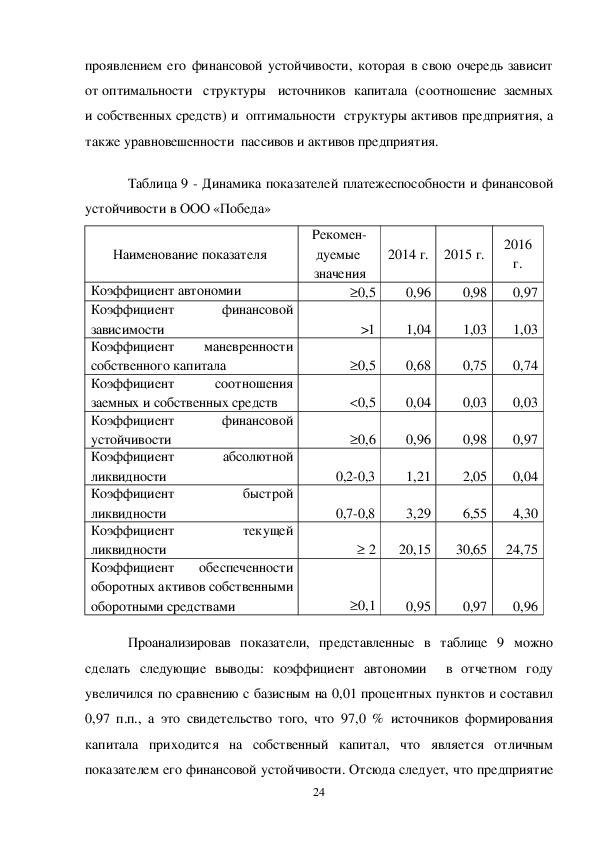

Финансовое положение общества в современных условиях следует

оценивать по комплексу показателей, отражающих его финансовую

устойчивость. Платежеспособность

внешним

предприятия

является

23 проявлением его финансовой устойчивости, которая в свою очередь зависит

от оптимальности структуры источников капитала (соотношение заемных

и собственных средств) и оптимальности структуры активов предприятия, а

также уравновешенности пассивов и активов предприятия.

Таблица 9 Динамика показателей платежеспособности и финансовой

устойчивости в ООО «Победа»

Наименование показателя

финансовой

финансовой

соотношения

маневренности

Коэффициент автономии

Коэффициент

зависимости

Коэффициент

собственного капитала

Коэффициент

заемных и собственных средств

Коэффициент

устойчивости

Коэффициент

ликвидности

Коэффициент

ликвидности

Коэффициент

ликвидности

Коэффициент обеспеченности

оборотных активов собственными

оборотными средствами

абсолютной

быстрой

текущей

Рекомен

дуемые

значения

2014 г.

2015 г.

2016

г.

0,5

>1

0,5

0,5

0,6

0,20,3

0,70,8

0,96

1,04

0,68

0,04

0,96

1,21

3,29

0,98

0,97

1,03

1,03

0,75

0,74

0,03

0,03

0,98

0,97

2,05

0,04

6,55

4,30

2

20,15

30,65

24,75

0,1

0,95

0,97

0,96

Проанализировав показатели, представленные в таблице 9 можно

сделать следующие выводы: коэффициент автономии в отчетном году

увеличился по сравнению с базисным на 0,01 процентных пунктов и составил

0,97 п.п., а это свидетельство того, что 97,0 % источников формирования

капитала приходится на собственный капитал, что является отличным

показателем его финансовой устойчивости. Отсюда следует, что предприятие

24 является не зависимым от поступления привлеченных средств. Это

подтверждает коэффициент финансовой зависимости, значение которого за

рассматриваемый период больше 1.

Коэффициент маневренности собственного капитала изучаемый

период времени вырос с 0,68 п.п. до 0,74 п.п. и имеет значение выше

нормативного, а это свидетельствует о достаточной доле собственных

оборотных средств в собственном капитале, направленных на финансирование

текущей деятельности.

Коэффициент соотношения заемных и собственных средств

показывает, сколько заемных средств предприятие привлекает на рубль

собственных средств. Из его значений следует превышение величины

собственного капитала предприятия над размерами заемного капитала.

В 2016 году коэффициент финансовой устойчивости составил 0,97п.п.

против 0,96 п.п., а это значит, что в 2016 году 97,0 % имущества

сформировано за счет устойчивых источников – собственного капитала

против 96,0 % в 2014 году.

В отчетном году коэффициента абсолютной ликвидности находится

ниже нормативного значения и составлял 0,04 п.п., т.е. организация не имеет

возможности в ближайшее время погасить краткосрочную задолженность за

счет денежных средств.

Несмотря на рост показателя быстрой ликвидности с 3,29 п.п в 2016

году до 4,30 п.п. в 2016 году, он все равно находится ниже нормативного.

Коэффициент текущей ликвидности увеличивается с 20,15 п.п. в 2014

году до 24,75 п.п. в 2016 году, и находится значительно выше нормативных

значений. Это является положительной тенденцией, так как увеличивается

степень покрытия оборотными средствами срочных обязательств организации,

а это свидетельствует о том, что предприятие может погасить обязательства

по расчетам, мобилизовав все

оборотные средства.

25 Коэффициент обеспеченности собственными оборотными средствами,

показывает, что за изучаемый промежуток времени у предприятия имеются

собственные оборотные средства для его функционирования. Так в 2014 году

у предприятия имелись собственные оборотные средства в размере 96,0 %, а в

2016 году – 97,0 %. В целом можно отметить, что организация находится в

стабильном финансовом положении.

Для дальнейшей характеристики финансового состояния предприятия

определим тип финансовой устойчивости.

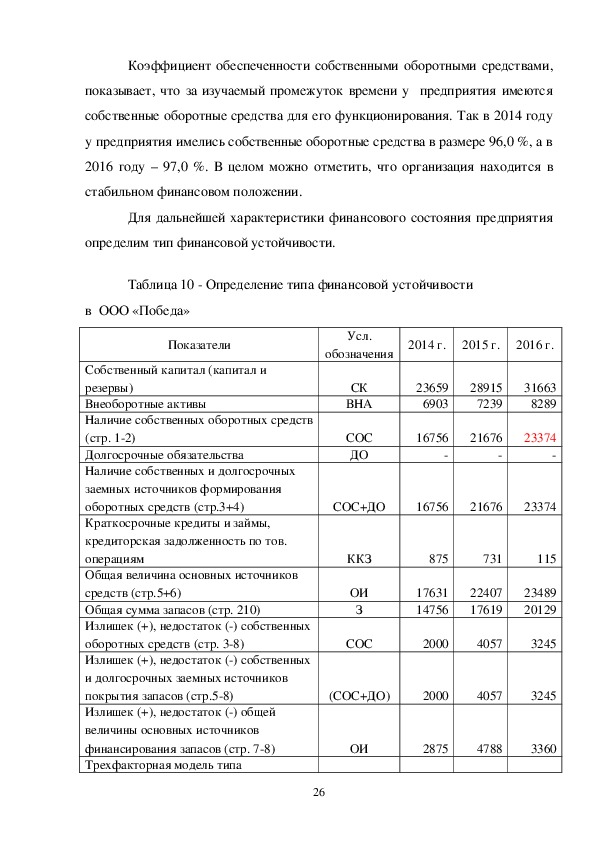

Таблица 10 Определение типа финансовой устойчивости

в ООО «Победа»

Показатели

Усл.

обозначения

2014 г.

2015 г.

2016 г.

Собственный капитал (капитал и

резервы)

Внеоборотные активы

Наличие собственных оборотных средств

(стр. 12)

Долгосрочные обязательства

Наличие собственных и долгосрочных

заемных источников формирования

оборотных средств (стр.3+4)

Краткосрочные кредиты и займы,

кредиторская задолженность по тов.

операциям

Общая величина основных источников

средств (стр.5+6)

Общая сумма запасов (стр. 210)

Излишек (+), недостаток () собственных

оборотных средств (стр. 38)

Излишек (+), недостаток () собственных

и долгосрочных заемных источников

покрытия запасов (стр.58)

Излишек (+), недостаток () общей

величины основных источников

финансирования запасов (стр. 78)

Трехфакторная модель типа

26

СК

ВНА

СОС

ДО

23659

6903

16756

28915

7239

21676

31663

8289

23374

СОС+ДО

16756

21676

23374

ККЗ

ОИ

З

СОС

875

731

115

17631

14756

22407

17619

23489

20129

2000

4057

3245

(СОС+ДО)

2000

4057

3245

ОИ

2875

4788

3360 финансирования устойчивости

1;1;1.

1;1;1.

1;1;1.

ООО «Победа» за изучаемый период времени находилось в

абсолютно устойчивом финансовом положении. Наблюдается излишек

собственных оборотных средств, излишек собственных и долгосрочных

заемных источников покрытия запасов, излишек общей величины основных

источников финансирования

значение

вышеуказанных коэффициентов платежеспособности и финансовой

Проанализировав

запасов.

устойчивости,

которые в большинстве находятся в пределах

рекомендованных значений, можно сделать вывод об устойчивом финансовом

состоянии организации. Бухгалтерский учет в ООО «Победа» ведется

главным бухгалтером. Главный бухгалтер подчиняется непосредственно

руководителю и несет ответственность за ведение бухгалтерского учета,

своевременное и достоверное представление бухгалтерской отчетности.

2. 2 Первичный, аналитический и синтетический учет основных

средств

Одним из наиболее сложных участков работы бухгалтера является

учет основных средств организации, так как данный участок работы требует

особенного внимания от бухгалтера и четкого знания основных методических

подходов.

В ООО «Победа» основные средства поступают от учредителей в счет

вклада в уставный капитал и путем приобретения за плату.

Полученные средства бухгалтер ООО «Победа» отражает их на счете

При получении в собственность основных средств в бухгалтерском 08

«Вложения во внеоборотные активы». На счете 01 «Основные средства»

бухгалтер отражает первоначальную стоимость объекта основных средств

при вводе их в эксплуатацию.

На основании письменного приказа руководителя организации

27 Григорова С. В. осуществляется ввод в эксплуатацию основных средств.

Затем сотрудники бухгалтерии составляют акт приема – передачи основных

средств по формам № ОС – 1, № ОС 1а.

Основные средства в ООО «Победа» приобретаются по договорам

поставки и на них тоже бухгалтер составляет акт приемкипередачи основных

средств форма №ОС1. В акте дается краткое описание принятого объекта,

соответствие его техническим условиям, результаты пробных испытаний.

Если обнаружены отдельные недоделки, то устанавливаются сроки их

устранения. Акт утверждается руководителем предприятия и представляется

в бухгалтерию. К акту прилагается вся техническая документация,

относящаяся к принятому объекту.

Акты утверждаются руководителями организацииполучателя и

организациисдатчика и составляются в количестве не менее двух

экземпляров. К акту должна прилагается техническая документация,

относящаяся к данному объекту основных средств.

Первичными документами, при приобретении основных средств в ООО

«Победа» являются счета – фактуры поставщиков, накладные и другие

документы.

При доставке в ООО «Победа» машин, оборудования и других

приобретенных основных средств их принимает комиссия, которую назначает

руководитель ООО «Победа». Данная комиссия должна проводит сверку

поступивших средств со счетамифактурами поставщиков, транспортными

документами и т.д., а затем оформляет приемку составлением акта приема

передачи основных средств.

Когда в ООО «Победу» поступают сложные машины от поставщиков,

к ним в обязательном порядке должен прилагаться паспорт на них, который

характеризует техническое состояние той или иной машины. В дальнейшем в

паспорте отражают производимый капитальный и текущий ремонты.

Указанные записи производит бухгалтер организации вмесите с инженером.

28 Продажа основных средств в ООО «Победа» осуществляется по

и товарным накладным. По доверенности продают

счетамфактурам

основные средства в том случае, если их отпускают представителю

организации – покупателю.

С баланса ООО «Победа» основные средства списываются в

соответствии с действующим положением о порядке списания пришедших в

негодность зданий, сооружений, машин, оборудования, транспортных средств

и другого имущества. Данный вид операции оформляется составлением акта о

списании объекта основных средств (кроме автотранспортных средств).

Акты на списание имущества вместе со всеми приложенными к ним

документами комиссия передает на рассмотрение и утверждение

руководителю предприятия. После утверждения актов основные средства

разбирают, демонтируют и заполняют раздел акта на фактическую

ликвидацию имущества. Утвержденные акты передают в бухгалтерию, где на

их основании делают соответствующие записи о выбытии основных средств в

инвентарные карточки, описи.

Объекты основных средств перемещаются внутри ООО «Победа» по

накладной на внутреннее перемещение основных средств по форме №

ОС №2. Данные о перемещении объектов основных средств вносятся в

инвентарную карточку.

В тех случаях, когда ООО «Победа» производит ремонт основных

средств, их реконструкцию, модернизацию, тогда оформляется Актом о

приемепередаче

модернизированных объектов основных средств по форме №ОС3.

отремонтированных,

реконструированных,

Данный акт подписывают члены приемочной комиссии. В том, случае,

когда ремонт выполнялся сторонней организацией, акт подписывает

представитель этой организации, если же ремонт был произведен

структурным подразделением организации, то свою подпись поставит в акте

представитель структурного подразделения,

проводившего ремонт,

29 реконструкцию,

«Победа» или уполномоченным им лицом акт сдается в бухгалтерию.

Утвержденный руководителем ООО

модернизацию.

Данные ремонта,

реконструкции,

модернизации вносятся в

инвентарную карточку учета объекта основных средств.

За объектами основных средств в ООО «Победа» закрепляются

инвентарные номера на весь период нахождения объекта в организации.

В ООО «Победа» основные средства, которые пришли в непригодность

списываются на основании следующих документов, таких как: Акт о

списании объекта основных средств (кроме автотранспортных средств)

(форма №ОС4); Акт о списании автотранспортных средств (форма №ОС4а);

Акт о списании групп объектов основных средств (кроме автотранспортных

средств) (форма №ОС4б).

Все, вышеуказанные акты, составляются в двух экземплярах, их

комиссии, которые назначаются и утверждаются

подписывают члены

руководителем организации ООО «Победа».

Бухгалтерия ООО «Победа» ведет пообъектный инвентарный учет

основных средств инвентарных карточках учета объекта основных средств.

Данный вид карточек открывается на каждый инвентарный объект, в ней

дается краткая характеристика объектов и отдельных его конструктивных

элементов и отражаются индивидуальные особенности объекта.

В конце года в бухгалтерии ООО «Победа» по данным карточек

бухгалтер составляет оборотную ведомость движения основных средств.

Сверенные итого оборотной ведомости с итогами Главной книги, служат

основанием для составления отчетности о наличии и движении основных

средств.

На основании первичной документации и счетов аналитического учета

в ООО «Победа» ведется синтетический учет наличия и движения основных

на правах собственности,

средств, принадлежащих

организации

осуществляется на следующих счетах:

30 01 «Основные средства» (активный);

02 «Амортизация основных средств» (пассивный);

91 «Прочие доходы и расходы» (активно пассивный).

Счет 01 «Основные средства» используется для получения

информации о наличии и движении основных средств, находящихся в

эксплуатации, запасе, на консервации или сданных в текущую аренду. По

дебету счета 01 отражают остаток основных средств на начало года и

дальнейшее их поступление, а по кредиту – выбытие основных средств. Учет

ведут по первоначальной стоимости, которая складывается из фактических

затрат на приобретение основных средств, без налога на добавленную

стоимость.

В случае приобретения и введения в эксплуатацию объекта основного

средства бухгалтер, на его стоимость делает запись в учете:

Дт 01 Кт 08

Предварительно затраты по приобретению основных средств до их

оплаты (кредиторская задолженность) учитывают:

Д –т 08 К т 60.

Если ООО «Победа» приобретает основные средства через

подотчетных лиц, то приобретенный юридическим лицом объект отражают

обычным порядком (дебет счетов 08, 19, кредит счета) с оплатой счета

поставщика через подотчетных лиц (дебет счета 60, кредит счета 71).

Основными документами, которые подтверждают приобретение основных

средств ООО «Победа» является договор куплипродажи с продавцом,

который составляется в письменной форме. В договоре указывают фамилию,

имя, отчество продавца, место его жительства, подтверждающего, что

Проводки по

гражданин зарегистрирован как

предприниматель.

приобретению основных средств в ООО «Победа» отражены в таблице 11.

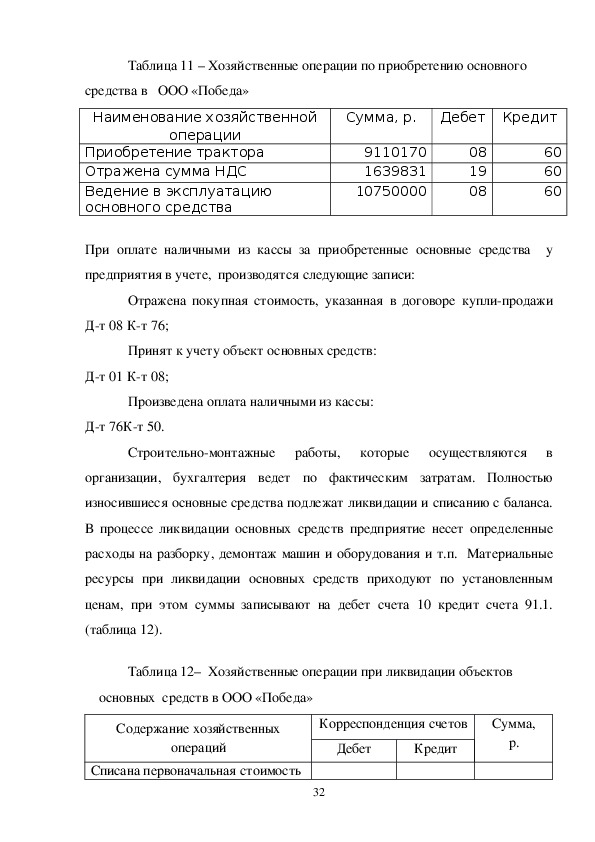

31 Таблица 11 – Хозяйственные операции по приобретению основного

средства в ООО «Победа»

Наименование хозяйственной

операции

Приобретение трактора

Отражена сумма НДС

Ведение в эксплуатацию

основного средства

Сумма, р.

Дебет Кредит

9110170

1639831

10750000

08

19

08

60

60

60

При оплате наличными из кассы за приобретенные основные средства у

предприятия в учете, производятся следующие записи:

Отражена покупная стоимость, указанная в договоре куплипродажи

Дт 08 Кт 76;

Принят к учету объект основных средств:

Дт 01 Кт 08;

Произведена оплата наличными из кассы:

Дт 76Кт 50.

Строительномонтажные работы,

которые осуществляются в

организации, бухгалтерия ведет по фактическим затратам. Полностью

износившиеся основные средства подлежат ликвидации и списанию с баланса.

В процессе ликвидации основных средств предприятие несет определенные

расходы на разборку, демонтаж машин и оборудования и т.п. Материальные

ресурсы при ликвидации основных средств приходуют по установленным

ценам, при этом суммы записывают на дебет счета 10 кредит счета 91.1.

(таблица 12).

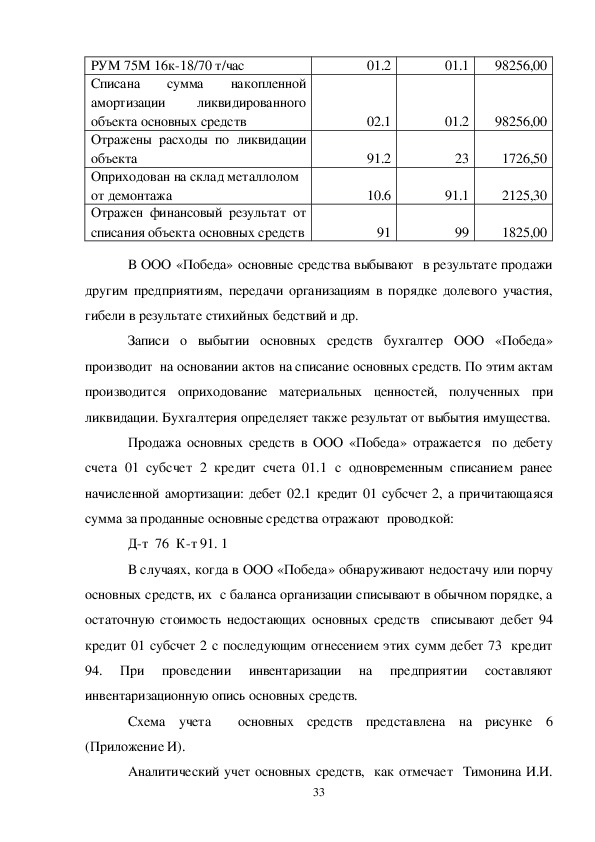

Таблица 12– Хозяйственные операции при ликвидации объектов

основных средств в ООО «Победа»

Содержание хозяйственных

операций

Корреспонденция счетов

Сумма,

Дебет

Кредит

р.

Списана первоначальная стоимость

32 РУМ 75М 16к18/70 т/час

Списана сумма накопленной

амортизации ликвидированного

объекта основных средств

Отражены расходы по ликвидации

объекта

Оприходован на склад металлолом

от демонтажа

Отражен финансовый результат от

списания объекта основных средств

01.2

01.1

98256,00

02.1

91.2

10.6

91

01.2

98256,00

23

1726,50

91.1

2125,30

99

1825,00

В ООО «Победа» основные средства выбывают в результате продажи

другим предприятиям, передачи организациям в порядке долевого участия,

гибели в результате стихийных бедствий и др.

Записи о выбытии основных средств бухгалтер ООО «Победа»

производит на основании актов на списание основных средств. По этим актам

производится оприходование материальных ценностей, полученных при

ликвидации. Бухгалтерия определяет также результат от выбытия имущества.

Продажа основных средств в ООО «Победа» отражается по дебету

счета 01 субсчет 2 кредит счета 01.1 с одновременным списанием ранее

начисленной амортизации: дебет 02.1 кредит 01 субсчет 2, а причитающаяся

сумма за проданные основные средства отражают проводкой:

Дт 76 Кт 91. 1

В случаях, когда в ООО «Победа» обнаруживают недостачу или порчу

основных средств, их с баланса организации списывают в обычном порядке, а

остаточную стоимость недостающих основных средств списывают дебет 94

кредит 01 субсчет 2 с последующим отнесением этих сумм дебет 73 кредит

При проведении инвентаризации на предприятии составляют

94.

инвентаризационную опись основных средств.

Схема учета

основных средств представлена на рисунке 6

(Приложение И).

Аналитический учет основных средств, как отмечает Тимонина И.И.

33 [27], организации должны вести по местам эксплуатации и использования

организуется по инвентарным объектам. В ООО «Победа» аналитический учет

основных средств бухгалтер Клесова Н. А. ведет в инвентарных карточках

учета основных средств (ОС – 6), которые она заполняет на основании акта

приемки – передачи основных средств, технических паспортов и других

документов на приобретение, сооружение, перемещение объектов основных

средств. Кроме того, в ООО Победа» используют Инвентарную книгу учета

объектов основных средств», которая применяется учета наличия объектов

основных средств, а также учета их движения внутри организации и

составляется в одном экземпляре.

При определении норматива отчислений в резерв следует исчислить

предельную сумму отчислений на основе периодичности осуществления

ремонта объекта основных средств, частоты замены узлов, деталей,

конструкций и сметной стоимости ремонта.

При этом предельная сумма не может превышать среднюю величину

фактических затрат на ремонт за последние три года. Если организация

накапливает средства для проведения особо сложных и дорогих работ по

капитальному ремонту объекта в течение более одного отчетного периода, то

предельный размер может быть увеличен на сумму отчислений в соответствии

с графиком проведения ремонта [28].

В ООО «Победа» отчисления в резерв предстоящих расходов на

ремонт основных средств списываются на расходы равными долями в

течение отчетного периода. Кроме того, если фактические затраты в ООО

«Победа» на ремонт основных средств превышают сумму созданного

резерва за отчетный период, то сумму превышения бухгалтер включает в

состав прочих расходов на дату окончания этого периода.

При обратном отношении сумма превышения созданного резерва над

фактическими затратами включается в состав доходов организации.

34 При хозяйственном способе выполнения работ по восстановлению

все фактические затраты, учтенные на счете 20 «Основное производство»

или 23 «Вспомогательные производства», списываются за счет резерва

расходов на ремонт основных средств.

При этом оформляются такие бухгалтерские записи:

Дебет 96 «Резервы предстоящих расходов»

Кредит 20 «Основное производство» (при выполнении работ ремонтными

рабочими основных цехов),

Кредит 23 «Вспомогательные производства» (при выполнении работ

ремонтными цехами организации).

При подрядном способе осуществления работ по восстановлению

фактические затраты определяются по счетам подрядчиков за выполненные

работы, а расчеты осуществляются на основе актов приемки выполненных

работ.

При этом на сумму акцептованных счетов подрядчиков дебетуется

счет 96 «Резервы предстоящих расходов» и кредитуется счет 60 «Расчеты с

поставщиками и подрядчиками».

Оплата акцептованных счетов отражается по дебету счета 60

«Расчеты с поставщиками и подрядчиками» и кредиту счета 51 «Расчетные

счета».

Согласно ПБУ 6/01 [17] предусмотрено четыре способа амортизации:

линейный;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного

использования;

способ списания стоимости пропорционально объему продукции

(работ).

В ООО «Победа» начисление

амортизации основных средств

происходит линейным способом.

35 Для обобщения информации об амортизации, накопленной за время

предназначен счет 02

эксплуатации объектов основных средств,

«Амортизация основных средств».

Начисленная сумма амортизации основных средств отражается в

бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в

корреспонденции со счетами учета затрат на производство или расходов на

продажу ( счета 20,23,25,26).

Аналитический учет по счету 02 «Амортизация основных средств»

ведется в ООО «Победа» по отдельным инвентарным объектам основных

средств. При этом построение аналитического учета обеспечивает

возможность получения данных об амортизации основных средств,

необходимых для управления организацией и составления бухгалтерской

отчетности. Способ начисления амортизации в течение всего срока полезного

использования не меняется. Начисление амортизации отражается в отчете по

основным средствам.

Амортизация начисляется ежемесячно до тех пор, пока сумма

амортизации не будет равна первоначальной стоимости объекта. После этого

процесс амортизации прекращается, хотя сам объект может продолжать

эксплуатироваться.

При вводе объекта основного производства в эксплуатацию должен

быть обязательно составлен акт приемкипередачи по форме № ОС1. Дата

составления акта и будет являться датой ввода.

Начисление амортизации начинается с 1го числа месяца, следующего

за месяцем ввода, и прекращается с 1го числа месяца, следующего за

месяцем выбытия. При расчете амортизации обязательно учитывается срок

полезного использования объекта основного средства.

2. 3 Анализ движения основных средств

36 При проведении анализа основных средств необходимо выяснить,

достаточно ли их у предприятия, какова динамика, состав, структура.

Поэтому, как отмечает Крашенинникова М.С. [29] при анализе состава

основных средств отчетные данные необходимо рассматривать в динамике и

необходимо помнить, что производственные средства непосредственно

связаны с производством продукции и поэтому имеют наибольший удельный

вес. Мы считаем, что эффективность использования основных средств во

многом зависит от конечных результатов деятельности организации.

Данные о наличие, износе и движении основных средств – основная

информация, используемая для оценки производственного потенциала

организации.

От того, насколько достоверная

и правдивая используется

информация при анализе основных средств, будут зависеть конечные

результаты анализа, такого мнения придерживается Никольская Э.В. [30].

Низкий уровень организации учета времени и простоев оборудования,

маленькая степень загрузки, отсутствие аналитических, финансовых

результатов по операциям с объектами основных фондов все это ставит

ограничения перед проведением анализа основных средств.

Мы считаем, что анализ основных средств, необходимо начать с

таблицы 13.

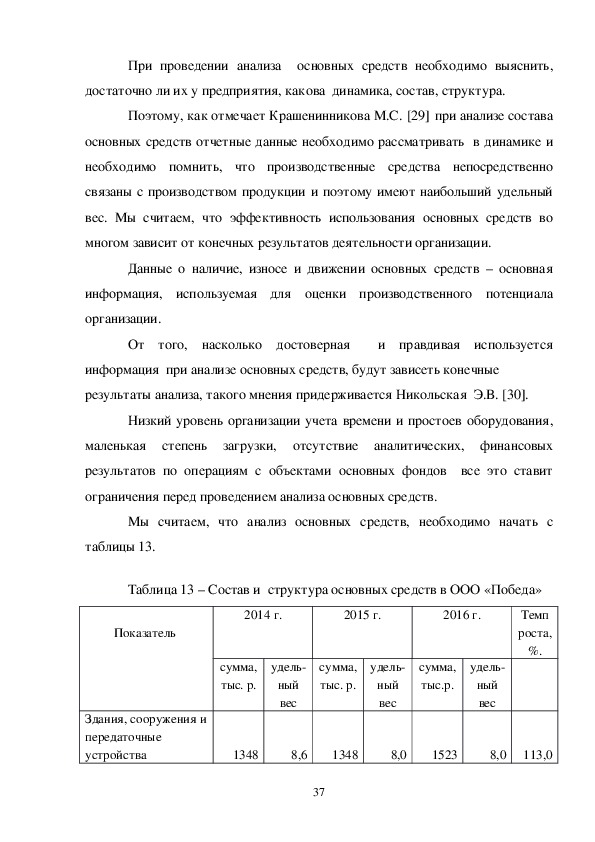

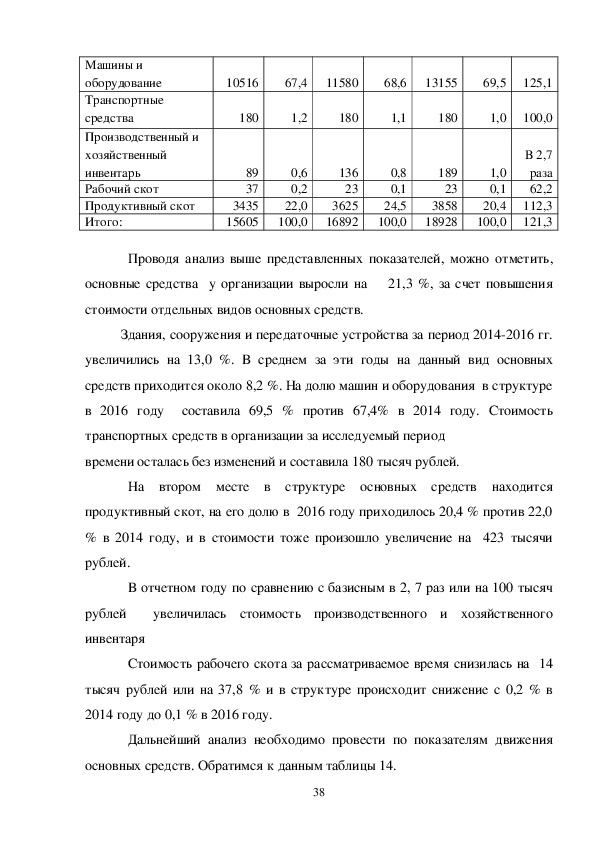

Таблица 13 – Состав и структура основных средств в ООО «Победа»

Показатель

2014 г.

2015 г.

2016 г.

Темп

роста,

%.

сумма,

тыс. р.

удель

ный

вес

сумма,

тыс. р.

удель

ный

вес

сумма,

тыс.р.

удель

ный

вес

Здания, сооружения и

передаточные

устройства

1348

8,6

1348

8,0

1523

8,0

113,0

37 Машины и

оборудование

Транспортные

средства

Производственный и

хозяйственный

инвентарь

Рабочий скот

Продуктивный скот

Итого:

10516

67,4

11580

68,6

13155

69,5

125,1

180

1,2

180

1,1

180

1,0

100,0

89

37

3435

15605

0,6

0,2

22,0

100,0

136

23

3625

16892

0,8

0,1

24,5

100,0

189

23

3858

18928

1,0

0,1

20,4

100,0

В 2,7

раза

62,2

112,3

121,3

Проводя анализ выше представленных показателей, можно отметить,

основные средства у организации выросли на 21,3 %, за счет повышения

стоимости отдельных видов основных средств.

Здания, сооружения и передаточные устройства за период 20142016 гг.

увеличились на 13,0 %. В среднем за эти годы на данный вид основных

средств приходится около 8,2 %. На долю машин и оборудования в структуре

в 2016 году составила 69,5 % против 67,4% в 2014 году. Стоимость

транспортных средств в организации за исследуемый период

времени осталась без изменений и составила 180 тысяч рублей.

На втором месте в структуре основных средств находится

продуктивный скот, на его долю в 2016 году приходилось 20,4 % против 22,0

% в 2014 году, и в стоимости тоже произошло увеличение на 423 тысячи

рублей.

В отчетном году по сравнению с базисным в 2, 7 раз или на 100 тысяч

увеличилась стоимость производственного и хозяйственного

рублей

инвентаря

Стоимость рабочего скота за рассматриваемое время снизилась на 14

тысяч рублей или на 37,8 % и в структуре происходит снижение с 0,2 % в

2014 году до 0,1 % в 2016 году.

Дальнейший анализ необходимо провести по показателям движения

основных средств. Обратимся к данным таблицы 14.

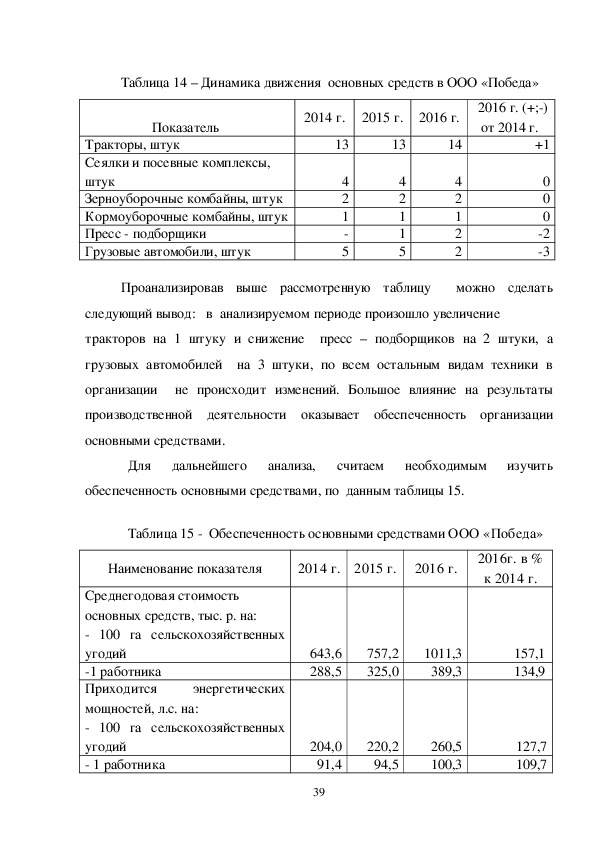

38 Таблица 14 – Динамика движения основных средств в ООО «Победа»

Показатель

Тракторы, штук

Сеялки и посевные комплексы,

штук

Зерноуборочные комбайны, штук

Кормоуборочные комбайны, штук

Пресс подборщики

Грузовые автомобили, штук

2014 г.

2015 г.

2016 г.

13

13

14

2016 г. (+;)

от 2014 г.

+1

4

2

1

5

4

2

1

1

5

4

2

1

2

2

0

0

0

2

3

Проанализировав выше рассмотренную таблицу

можно сделать

следующий вывод: в анализируемом периоде произошло увеличение

тракторов на 1 штуку и снижение пресс – подборщиков на 2 штуки, а

грузовых автомобилей на 3 штуки, по всем остальным видам техники в

организации не происходит изменений. Большое влияние на результаты

производственной деятельности оказывает обеспеченность организации

основными средствами.

Для дальнейшего анализа,

считаем необходимым изучить

обеспеченность основными средствами, по данным таблицы 15.

Таблица 15 Обеспеченность основными средствами ООО «Победа»

Наименование показателя

2014 г.

2015 г.

2016 г.

2016г. в %

к 2014 г.

Среднегодовая стоимость

основных средств, тыс. р. на:

100 га сельскохозяйственных

угодий

1 работника

Приходится

мощностей, л.с. на:

100 га сельскохозяйственных

угодий

1 работника

энергетических

643,6

288,5

757,2

325,0

1011,3

389,3

157,1

134,9

220,2

94,5

260,5

100,3

127,7

109,7

204,0

91,4

39 Приходится пашни на 1

условный эталонный трактор, га

Приходится уборочной площади

зерновых на 1 зерноуборочный

комбайн, га

126,9

137,8

101,1

79,7

821,5

795,5

508,0

61,8

Рассмотрев и проанализировав данные выше представленной таблицы

можно отметить, что практически все показатели имеют тенденцию роста, а

следовательно организация обеспечена основными средствами.

В результате снижения размеров пашни нагрузка площади на один

трактор в 2016 году по сравнению с 2014 годом снизилась на 234 га или на

20,3 %.

В результате снижения посевной площади зерновых культур нагрузка

уборочной площади на один комбайн за рассматриваемый период времени

снизилась на 627 га или на 38,2 %. Таким образом, проведенный анализ

свидетельствует снижении обеспеченности организации основными

средствами. Большое значение имеет анализ движения и технического

состояния основных средств.

Следующим этапом анализа является изучение показателей, которые

непосредственно характеризуют состояние основных средств и их движение, в

таблице 16.

Таблица 16 – Показатели движения и состояния основных средств

ООО «Победа»

Показатели

2014 г.

2015 г.

2016 г.

Наличие основных средств на

начало года, тыс. р.

Поступило за год основных

средств, тыс. р.

Выбыло основных средств за

год, тыс. р.

Наличие основных средств на

14978

15605

16892

650

1442

2711

23

15605

40

155

16892

675

18928

Отклонение,

(+; )

+1914

+2061

+652

+3323 конец года, тыс. р.

Износ основных средств,

тыс. р.:

на начало года

на конец года

Темп роста, %

Темп прироста, %

Коэффициент обновления

Коэффициент выбытия

Коэффициент износа

на начало года

на конец года

Коэффициент годности:

на начало года

на конец года

8131

9241

104,2

4,2

0,04

0,002

0,54

0,62

0,46

0,38

9241

10192

108,2

8,2

0,09

0,010

0,59

0,65

0,41

0,35

10192

11178

112,1

12,1

0,14

0,040

0,60

0,66

0,40

0,34

+2161

+1937

+7,9

+7,9

+0,1

+0,038

+0,06

+0,04

0,06

0,04

Проанализировав данные выше представленной таблицы можно сделать

следующие выводы: в 2016 году наблюдается наибольшее поступление

основных средств, а соответственно и коэффициент обновления основных

средств в этом году наибольший 0,14 п.п. против 0,04 п.п. в 2014 году.

В отчетном году основных средств выбыло в сумме 675 тыс. р., что на

652 тыс. р. больше, чем в базисном году и соответственно коэффициент

выбытия в 2016 году больше на 0,038 п.п., чем в 2014 году.

Коэффициент износа на начало года увеличивается до 0,60 п.п. в 2016

году, соответственно техническое состояние основных средств ухудшается,

а, следовательно, ниже и коэффициент годности и на начало года и на конец

снижается соответственно на 0,06 п.п. и 0,04 п.п.

Это свидетельствует о том, что предприятие практически не

принимает меры по обновлению и улучшению технического состояния

основных средств. В результате роста сумм накопленной амортизации,

снижается коэффициент годности основных средств.

Ускорение оборачиваемости основных средств, которое должно

способствовать уменьшению разницы между сроками в физическом и

41 моральном износе, ускорению обновления основных средств все это позволит

организации более эффективно использовать их.

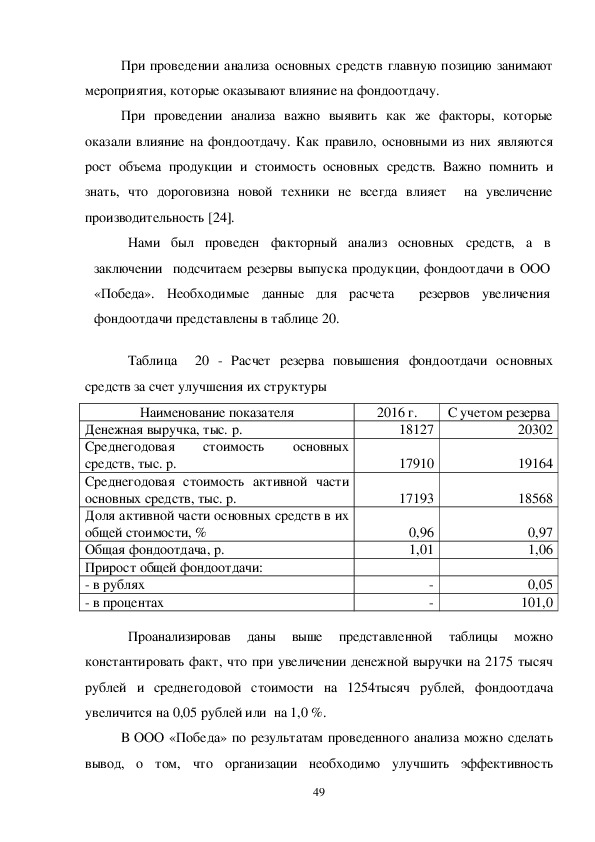

Оценим экономическую эффективность использования основных

средств в ООО «Победа» (таблица 17).

Таблица 17 – Показатели эффективности и интенсивности

использования основных средств в ООО «Победа»

Показатель

2014 г.

2015 г.

2016 г.

Отклоне

ние

(+; )

2016 г.

в % к

2014 г.

15292

18263

1552

1932

1,2

0,8

12,6

16249

28495

5897

5256

1,8

0,6

32,3

17910

18127

1348

2748

1,0

0,9

15,3

+2618

136

204

+816

0,2

0,1

+2,7

117,1

99,3

86,9

142,2

83,3

112,5

Среднегодовая стоимость

основных

средств, тыс. р.

Выручка от продаж, тыс. р.

Прибыль от продаж, тыс. р.

Чистая прибыль, тыс.р.

Фондоотдача, р.

Фондоемкость, р.

Фондорентабельность, %

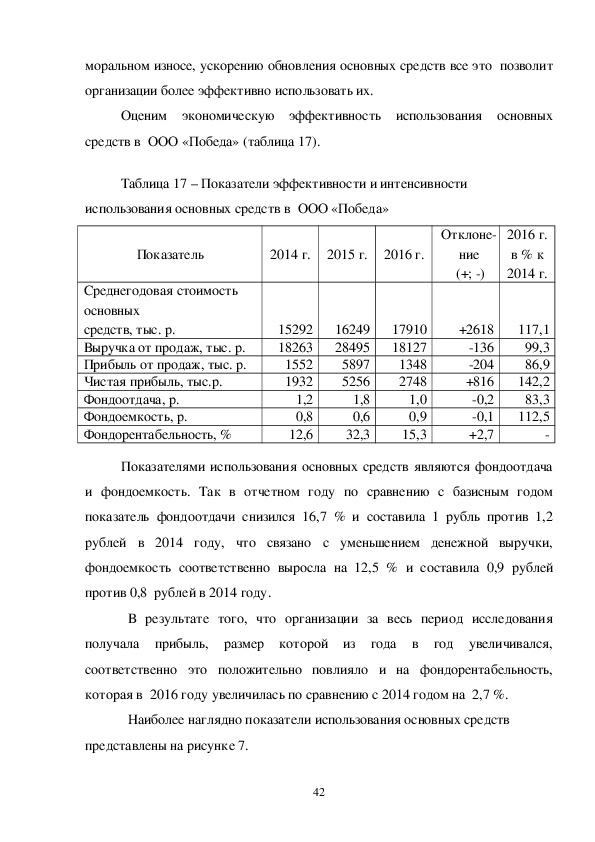

Показателями использования основных средств являются фондоотдача

и фондоемкость. Так в отчетном году по сравнению с базисным годом

показатель фондоотдачи снизился 16,7 % и составила 1 рубль против 1,2

рублей в 2014 году, что связано с уменьшением денежной выручки,

фондоемкость соответственно выросла на 12,5 % и составила 0,9 рублей

против 0,8 рублей в 2014 году.

В результате того, что организации за весь период исследования

получала прибыль, размер которой из года в год увеличивался,

соответственно это положительно повлияло и на фондорентабельность,

которая в 2016 году увеличилась по сравнению с 2014 годом на 2,7 %.

Наиболее наглядно показатели использования основных средств

представлены на рисунке 7.

42 В рублях

фондооотдача

1.2

0.8

2

1.8

1.6

1.4

1.2

1

0.8

0.6

0.4

0.2

0

2014 г.

1.8

фондоемкость

0.6

#REF!

1

0.9

2015 г.

2016 г.

Рисунок 7 – Изменения фондоотдачи и фондоемкости, р.

Существует огромное количество факторов, которые оказывают

влияние на фондоотдачу, но наибольшее влияние оказывает денежная выручка

и среднегодовая стоимость основных средств [31]. Влияние данных

показателей рассчитывается при помощи факторного анализа, методом

цепной подстановки, в динамике за определенные периоды. Для этого

обратимся к данным таблицы 18.

Из данных таблицы 18 видно, что фондоотдача в 2016 году

снизилась по сравнению с 2014 годом на 0,18 рублей, в том числе за счет

Таблица 18 – Влияние денежной выручки и среднегодовой стоимости

основных средств на изменение фондоотдачи в ООО «Победа Конышевского

района Курской области

П

Денеж

ная выручка,

тыс.р.

ериоды

сравнен

ия

Средн

егодовая

стоимость

основных

средств, тыс.р.

б

о

б

о

б

о

азис

ный

год

тчет

ный

год

азис

ный

год

тчет

ный

год

азис

ный

год

тчет

ный

год

слов

ная

016 г. с

2

2

1

1

1

1

1

1

1

43

Фондоотдача, р.

Изменение

фондоотдачи

(+,), р.

в том числе

за счет изменения

в

сего

у

енеж

ной

выруч

ки

д

с

тоимости

основных

средств

014 г.

8263

8127

5292

7910

,19

,01

,18

0,18

0,01

0,17

2

2

016 г. с

015 г.

2

1

1

1

,78

1

,01

1

,12

7910

6249

8127

8495

1

0,77

0,66

0,11

уменьшения денежной выручки на 0,01 рубля, а за счет роста среднегодовой

стоимости основных средств на 11,7 %, фондоотдача сокращается на 0,07

рублей. Аналогичная ситуация складывается и при сравнении 2016 года с

2015 годом.

Далее проанализируем влияние отдачи активной части основных

средств и ее удельного веса на изменение фондоотдачи (таблица 19).

Таблица 19 Влияние отдачи активной части основных средств и ее

удельного веса на изменение фондоотдачи в ООО «Победа»

ериоды

сравне

ния

П

Доля

активной части

основных

средств

б

о

Отдача

активной части

основных

средств, р.

б

о

Фондо

отдача, р.

Изменение

фондоотдачи (+,), р.

в том числе за счет:

азисн

ый

год

тчетный

год

азис

ный год

тчетн

ый год

азисны

й год

2

016 г. с

2014 г.

2

016 г. с

2015 г.

,92

,95

0

0

,96

,96

0

0

,29

,85

1

1

,05

,05

1

1

,19

,78

б

1

1

в

о

1

1

сего

0,18

0,77

Д

оли

активной

части

средств

О

тдачи

активной

части

+

+

0,23

0,77

0,05

0,02

тчетн

ый год

,01

,01

Проанализировав данные таблицы 19, мы видим, фондоотдача в

отчетном году снижается на 0,18 рублей по сравнению с базисным годом, за

счет отдачи активной части основных средств на 0,23 рублей. За счет роста

доли активной части основных средств на 0,04 рублей, фондоотдача

увеличивается на 0,05 рублей.

44 3 Совершенствование учета и пути улучшения анализ основных

средств

3. 1 Совершенствование учета основных средств на предприятии

45 Руководителю ООО «Победа» необходимо ужесточить контроль за

своевременным оформлением документов при выбытии объектов основных

средств по причинам физического или морального износа.

Периодически осуществлять внутренний контроль за соблюдением

положения по учетной политике предприятия.

Бухгалтерский учет в ООО «Победа» ведется журнально – ордерная

форма учета, документы обрабатываются вручную. Поэтому одним из

направлений совершенствования учета основных средств в ООО «Победа»

является внедрение автоматизированной формы учета. Мы считаем, что

предприятию необходимо перейти на новую версию «1С: Бухгалтерия версия

8.2».

Кроме того, в связи с тем, что в 2018 году Правительство РФ

планирует ввести новые федеральные стандарты бухгалтерского учета,

которые будут являться логичным следствием реализации курса на сближение

отечественных бухгалтерских стандартов с нормами Международных

стандартов финансовой отчетности (МСФО).

Одним из таких ФСБУ является

стандарт бухгалтерского учета

«Основные средства», в котором находят свое отражение новые правила

первоначальной оценки основных средств в бухгалтерском учете

коммерческих и некоммерческих организаций. Во – первых, в проекте

рассмотрены требования, позволяющие использовать рыночную стоимость

для того, чтобы определить первоначальную стоимость; во – вторых,

справедливую стоимость, разработчики проекта предлагают использовать

справедливую стоимость для формирования оценки при признании

основных средств.

У многих пользователей бухгалтерской информации может возникнуть

рыночной и справедливой стоимостей как

неправильное восприятие