Любое производство товаров и услуг связано с использованием экономических ресурсов, относительная, а порой и абсолютная ограниченность которых, а также необходимость соблюдения принципа экономичности приводят предприятие к неизбежности решения задачи получения заданного результата при наименьших затратах.

Любое производство товаров и услуг связано с использованием экономических ресурсов, относительная, а порой и абсолютная ограниченность которых, а также необходимость соблюдения принципа экономичности приводят предприятие к неизбежности решения задачи получения заданного результата при наименьших затратах.

профессиональное образовательное

учреждение «Волжский политехнический

Государственное бюджетное

техникум»

Себестоимость и ее

калькуляция

г. Волжский

Введение

Любое производство товаров и услуг связано

с использованием экономических ресурсов,

относительная, а порой и абсолютная

ограниченность которых, а также

необходимость соблюдения принципа

экономичности приводят предприятие к

неизбежности решения задачи получения

заданного результата при наименьших

затратах.

Себестоимость

Стоимостная оценка используемых в

процессе производства продукции (работ,

услуг) природных ресурсов, сырья,

материалов, топлива, энергии, основных

фондов, трудовых ресурсов, а также других

затрат на ее производство и реализацию.

Калькуляция

Вычисление себестоимости единицы

продукции или выполненной работы.

Различают следующие виды

калькуляции: плановая, нормативная,

фактическая.

Издержки производства

Издержки производства — это

стоимостное выражение всех затрат

производственных факторов,

необходимых предприятию для своей

деятельности.

Затраты

Денежное выражение

стоимости

экономических ресурсов,

приобретенных

предприятием и

предназначенных для

производства и

последующей

реализации продукции.

Расходы

Уменьшение

ресурсов или

увеличение долговых

обязательств

организации.

Когда затраты становятся

расходами ?

Затраты становятся расходами в

момент их фактического использования

в производстве. Расходы принимаются к

учету в момент признания доходов.

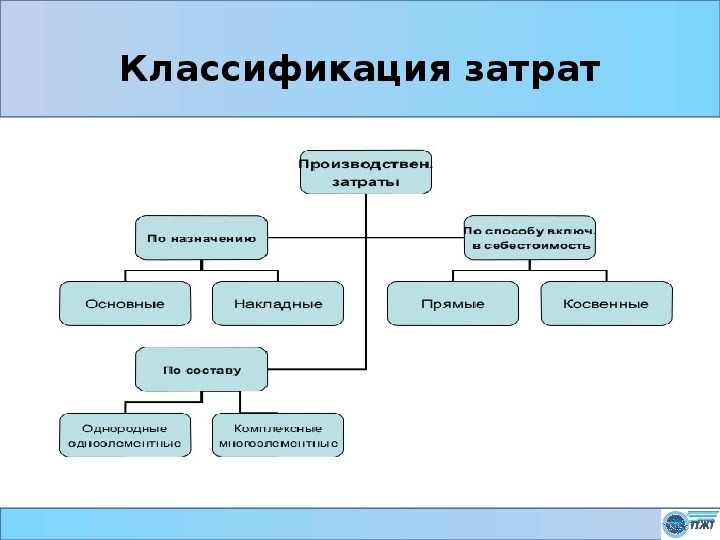

Прямые затраты

Могут быть прямо и

непосредственно

включены в

себестоимость

отдельных видов

продукции (сырье,

основные материалы,

заработная плата

производственных

рабочих и др.).

Косвенные затраты

Нельзя отнести на себестоимость

определенного вида продукции

(расходы на содержание и

эксплуатацию оборудования, ремонт

зданий, заработную плату инженерно-

технических работников и др.).

Постоянные издержки

(FC (fixed cost)) — это издержки, которые

не зависят от объема выпускаемой

продукции, и их величина не меняется в

зависимости от изменений объема

производства.

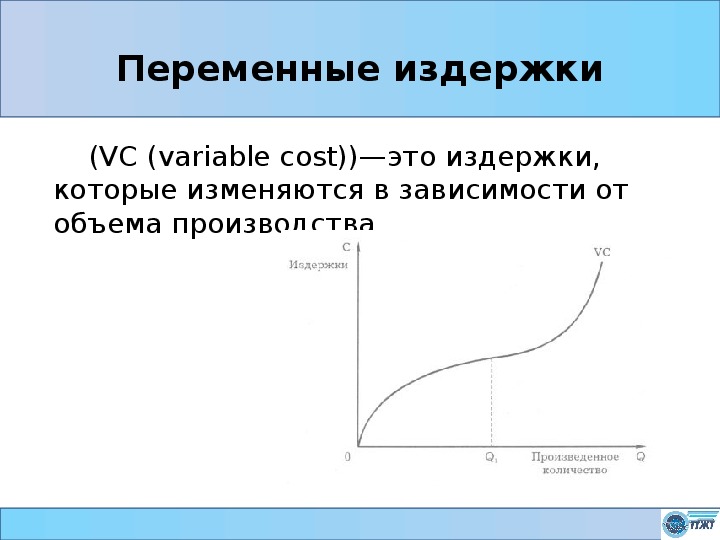

Переменные издержки

(VC (variable cost))—это издержки,

которые изменяются в зависимости от

объема производства.

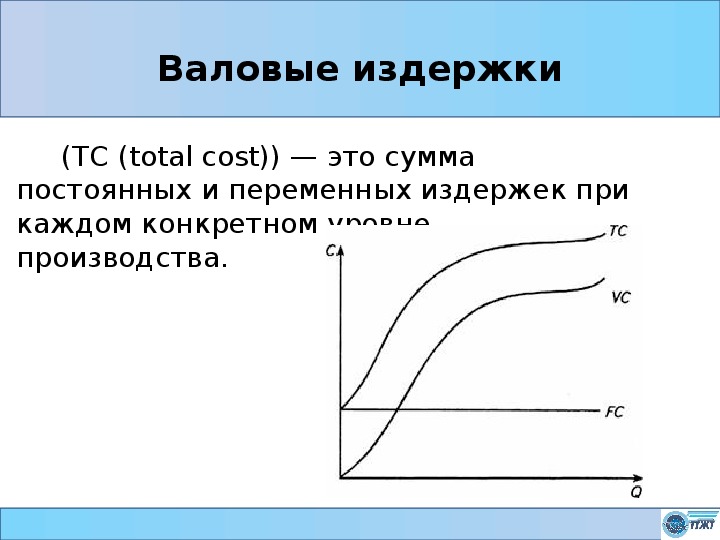

Валовые издержки

(ТС (total cost)) — это сумма

постоянных и переменных издержек при

каждом конкретном уровне

производства.

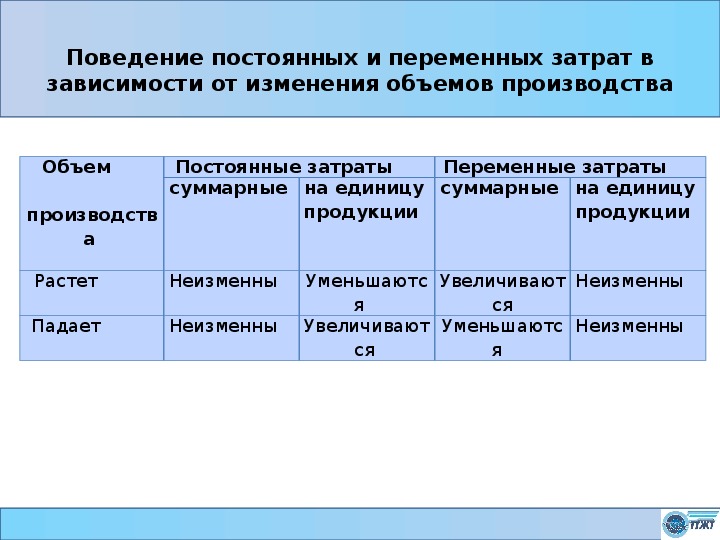

Поведение постоянных и переменных затрат в

зависимости от изменения объемов производства

Объем

производств

а

Постоянные затраты Переменные затраты

суммарные на единицу

суммарные на единицу

продукции

продукции

я

ся

Растет Неизменны Уменьшаютс

Увеличивают

Неизменны

Падает Неизменны Увеличивают

Уменьшаютс

Неизменны

ся

я

Расходы

В зависимости от их характера, условий

осуществления и направлений

деятельности предприятия

классифицируются следующим образом:

расходы по обычным видам деятельности,

прочие расходы.