Знания и умения по математике способствуют развитию логического мышления, пространственного воображения, алгоритмической культуры, критичности мышления обучающихся на уровне, необходимом для будущей профессиональной деятельности, для продолжения образования и самообразования. В презентации рассмотрены основные понятия финансовой математики,факторы, учитываемые в финансово-экономических расчетах, формулы для расчета процентных ставок,взаимосвязь учетной и процентной ставок,способы начисления процентов,примеры.

Предмет финансовой математики –

финансовые и актуарные оценки

показателей эффективности финансовых

операций и сделок, а также доходов

отдельно взятых участников этих сделок,

определяемых в виде процентных ставок,

норм и коэффициентов, скидок, доходов

и дивидендов, ренты и маржи, котировок

ценных бумаг, курсов валют, курсовых

разниц и т.д.

Методы ФМ чаще всего

применяют при решении

следующих задач:

1) Исчислении конечных

сумм денежных средств,

находящихся во вкладах,

займах, ценных бумагах,

путем начисления процентов;

2) Учет ценных бумаг;

3) Установление взаимосвязи

между отдельными

параметрами сделки и

определение параметров сделки

исходя из заданных условий;

4) Определение

эквивалентности параметров

сделки для получения равной

отдачи от затрат,

произведенных различными

способами;

5) Анализ последствий

изменения условий

финансовой операции;

6) Исчисление обобщающих

характеристик и отдельных

параметров денежных

средств, рассматриваемых

как финансовые потоки;

7) Разработка планов

выполнения финансовых

операций;

8) Расчет показателей

доходности финансовых

операций.

Факторы, учитываемые в

финансовоэкономических

расчетах.

Факторы

Внутрен

ние

Внешние

Внутренние

Характеристики

финансового

процесса

Контрактные

характеристики

Характеристики

начальных условий

сделки

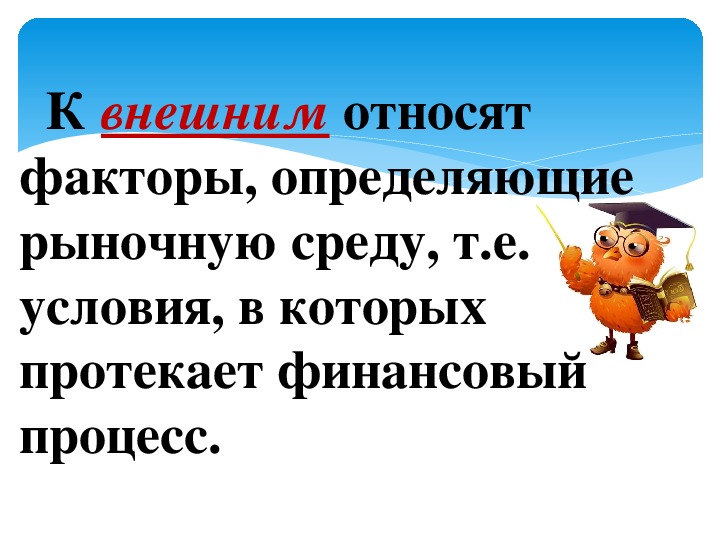

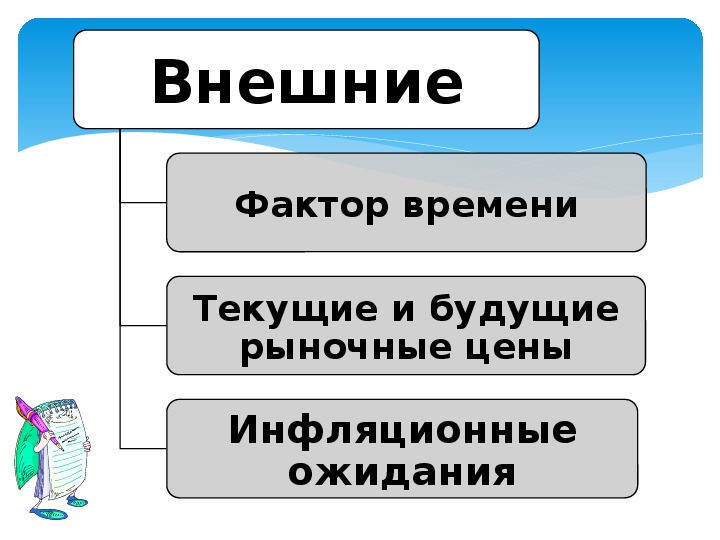

К внешним относят

факторы, определяющие

рыночную среду, т.е.

условия, в которых

протекает финансовый

процесс.

Внешние

Фактор времени

Текущие и будущие

рыночные цены

Инфляционные

ожидания

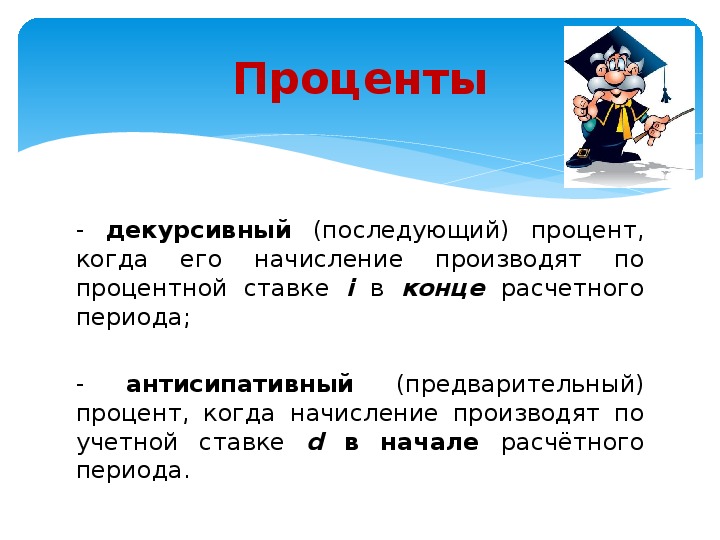

Проценты

- декурсивный (последующий) процент,

когда его начисление производят по

процентной ставке i в конце расчетного

периода;

антисипативный

-

(предварительный)

процент, когда начисление производят по

учетной ставке d в начале расчётного

периода.

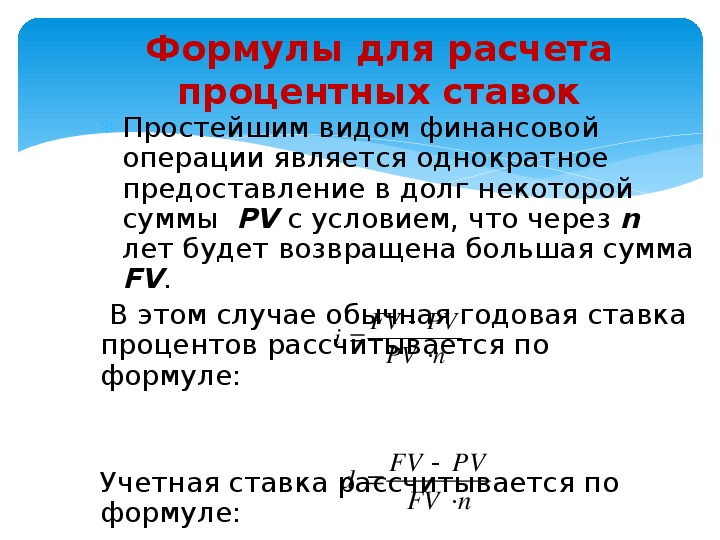

Формулы для расчета

процентных ставок

Простейшим видом финансовой

операции является однократное

предоставление в долг некоторой

суммы PV с условием, что через n

лет будет возвращена большая сумма

FV.

В этом случае обычная годовая ставка

процентов рассчитывается по

формуле:

PV

n

PV

FV

i

Учетная ставка рассчитывается по

формуле:

d

FV

FV

PV

n

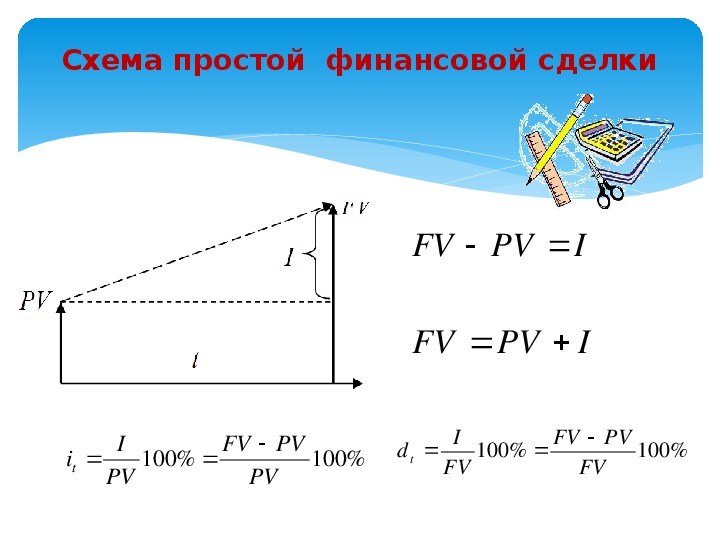

Схема простой финансовой сделки

FV

PV

I

FV

PV

I

it

I

PV

%100

FV

PV

PV

%100

d t

I

FV

%100

FV

PV

FV

%100

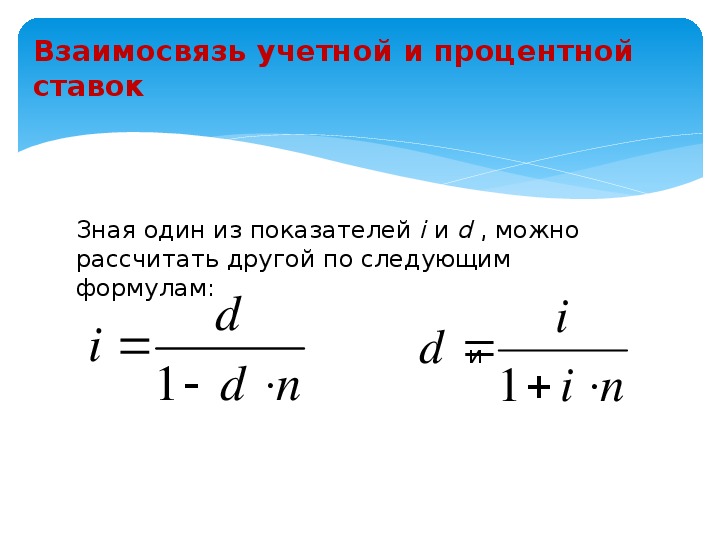

Взаимосвязь учетной и процентной

ставок

Зная один из показателей i и d , можно

рассчитать другой по следующим

формулам:

d

i

и

nd

1

1

d

i

ni

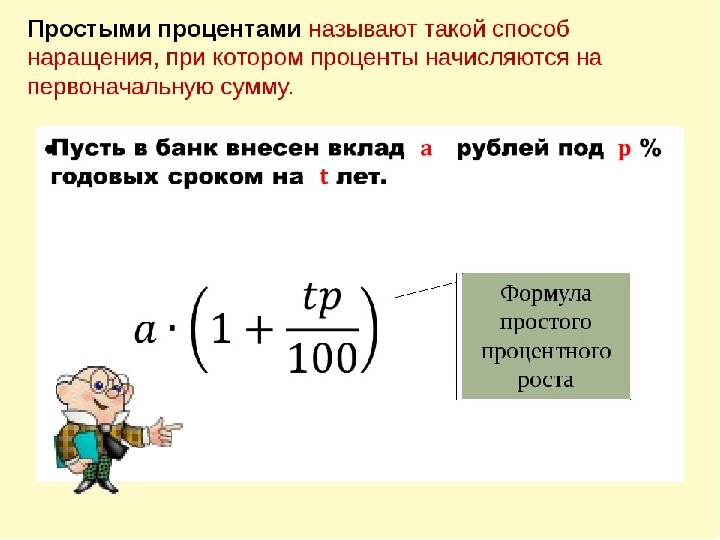

Процессы наращения и

дисконтирования денежных сумм

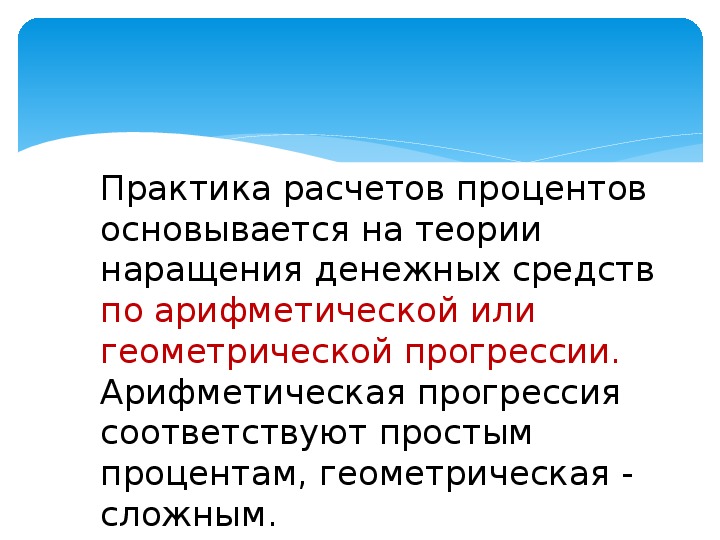

Практика расчетов процентов

основывается на теории

наращения денежных средств

по арифметической или

геометрической прогрессии.

Арифметическая прогрессия

соответствуют простым

процентам, геометрическая -

сложным.

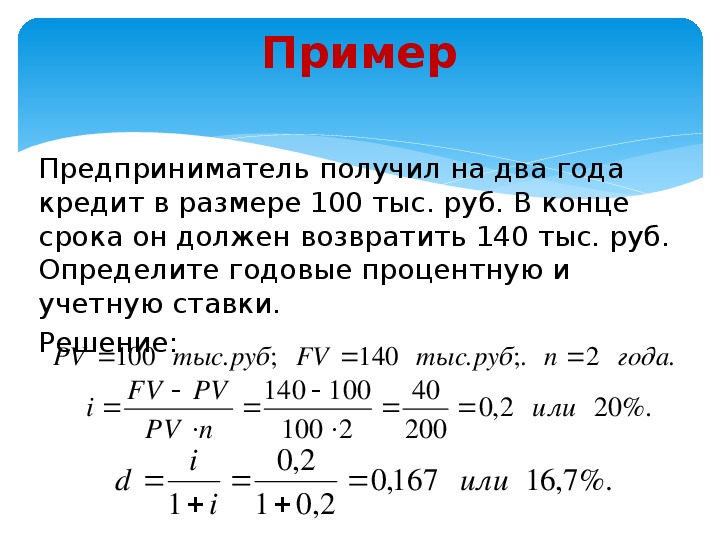

Пример

Предприниматель получил на два года

кредит в размере 100 тыс. руб. В конце

срока он должен возвратить 140 тыс. руб.

Определите годовые процентную и

учетную ставки.

Решение:

тыс

.

руб

100

;

PV

FV

PV

140

PV

n

i

1

тыс

.

40

200

167,0

140

100

2

FV

100

2,0

2,01

%.7,16

20

%.

года

.

n

2

2,0

или

i

i

d

руб

;.

или

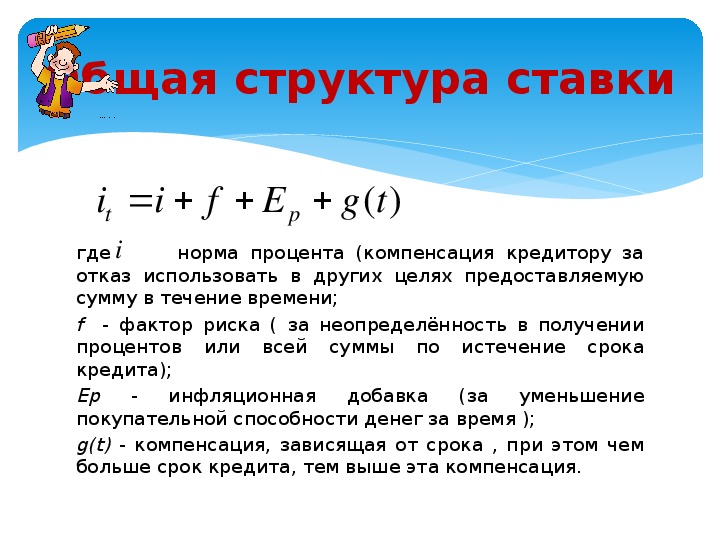

Общая структура ставки

p

Ef

i

)(tg

i

t

где норма процента (компенсация кредитору за

отказ использовать в других целях предоставляемую

сумму в течение времени;

f - фактор риска ( за неопределённость в получении

процентов или всей суммы по истечение срока

кредита);

Ep

покупательной способности денег за время );

g(t) - компенсация, зависящая от срока , при этом чем

больше срок кредита, тем выше эта компенсация.

инфляционная добавка

уменьшение

i

-

(за

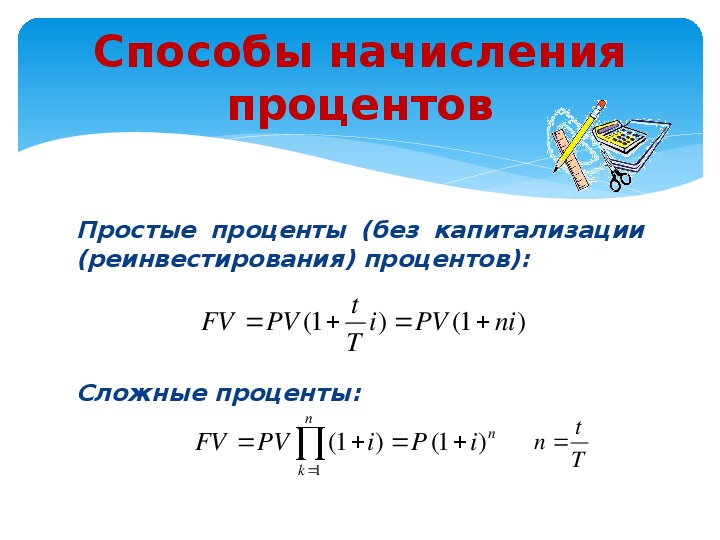

Способы начисления

процентов

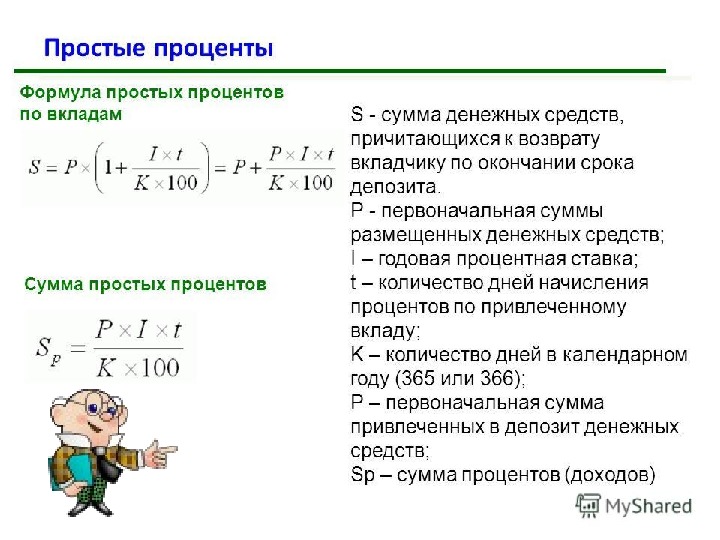

Простые проценты (без капитализации

(реинвестирования) процентов):

1(

PV

FV

t

T

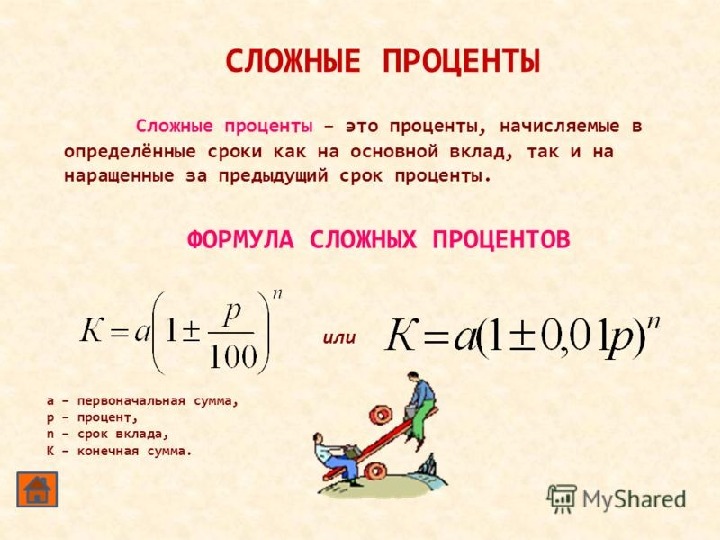

Сложные проценты:

i

PV

FV

n

k

1

i

)

PV

1(

ni

)

1(

1(

P

)

n

i

)

n

t

T

Сравнение начисления

процентов

Сравнение процессов наращения по схеме

простых процентов со схемой сложных

процентов показывает, что на временном

интервале до 1 года наращенная сумма по

схеме простых процентов оказывается больше.

Отсюда вывод: кредитор применяет схему

сложных процентов на интервалах более 1

года, а простую – на интервалах до 1 года.

t/T

T - обозначение интервала времени в 1 год,

измеренного в единицах времени: год = 12

месяцев = 2 полугодия = 4 квартала = 365

(366) дней. Интервал

измеряется в

одноименных

Поэтому

отношение

безразмерное и обычно

выражает число лет и может быть целым,

дробным или десятичным числом.

единицах.