Поделиться

Приведение показателей в сопоставимый вид

Другим способом приведения показателей в сопоставимый вид является исключение влияния стоимостного фактора. Суть методики заключается в исключении действия внешних факторов. Это позволяет исчислить показатели с учетом действия только внутриотраслевых факторов, определяющих изменение показателя. В зависимости от целей анализа за базу принимается как отчетный период, так и базисный.

Пример: имеются следующие данные о продаже молока (таблица 31).

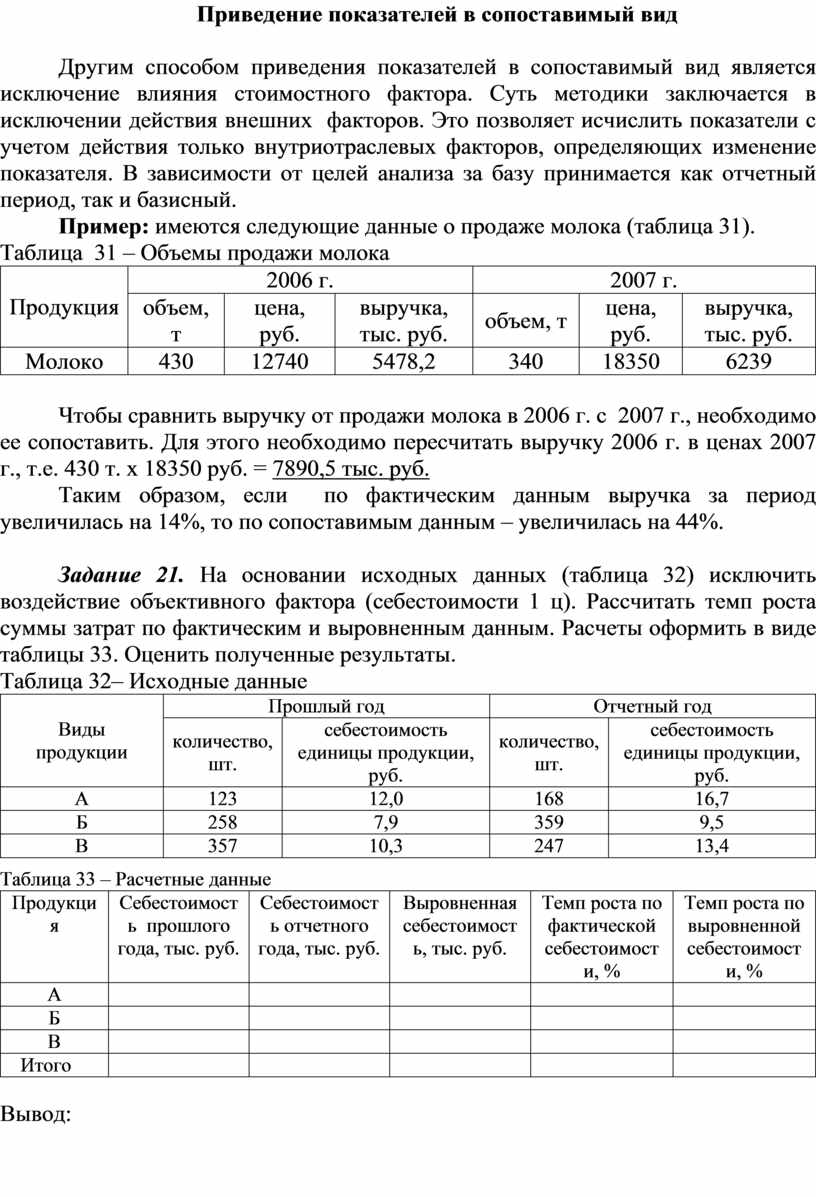

Таблица 31 – Объемы продажи молока

|

Продукция |

2006 г. |

2007 г. |

||||

|

объем, т |

цена, руб. |

выручка, тыс. руб. |

объем, т |

цена, руб. |

выручка, тыс. руб. |

|

|

Молоко |

430 |

12740 |

5478,2 |

340 |

18350 |

6239 |

Чтобы сравнить выручку от продажи молока в 2006 г. с 2007 г., необходимо ее сопоставить. Для этого необходимо пересчитать выручку 2006 г. в ценах 2007 г., т.е. 430 т. x 18350 руб. = 7890,5 тыс. руб.

Таким образом, если по фактическим данным выручка за период увеличилась на 14%, то по сопоставимым данным – увеличилась на 44%.

Задание 21. На основании исходных данных (таблица 32) исключить воздействие объективного фактора (себестоимости 1 ц). Рассчитать темп роста суммы затрат по фактическим и выровненным данным. Расчеты оформить в виде таблицы 33. Оценить полученные результаты.

Таблица 32– Исходные данные

|

Виды продукции |

Прошлый год |

Отчетный год |

||

|

количество, шт. |

себестоимость единицы продукции, руб. |

количество, шт. |

себестоимость единицы продукции, руб. |

|

|

А |

123 |

12,0 |

168 |

16,7 |

|

Б |

258 |

7,9 |

359 |

9,5 |

|

В |

357 |

10,3 |

247 |

13,4 |

Таблица 33 – Расчетные данные

|

Продукция |

Себестоимость прошлого года, тыс. руб. |

Себестоимость отчетного года, тыс. руб. |

Выровненная себестоимость, тыс. руб. |

Темп роста по фактической себестоимости, % |

Темп роста по выровненной себестоимости, % |

|

А |

|

|

|

|

|

|

Б |

|

|

|

|

|

|

В |

|

|

|

|

|

|

Итого |

|

|

|

|

|

Вывод:

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.