Поделиться

Практическая работа № 10

Наименование работы: «Проведение анализа движения денежных средств организации»

Методические указания

Денежные средства – наиболее ликвидная часть текущих активов - являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных, текущих, специальных, валютных и депозитных счетах

Анализ денежных средств и управление денежными потоками включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п.

Основными задачами анализа денежных средств являются:

· оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

· контроль за использованием денежных средств строго по целевому назначению;

· контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

· контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

· своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

· диагностика состояния абсолютной ликвидности предприятия;

· прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

· способствование грамотному управлению денежными потоками предприятия.

Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является баланс (ф. № 1), отчет о движении денежных средств (ф.№4)

Отчет о движении денежных средств – это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств – это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств.

Анализ движения денежных средств прямым и косвенным методом.

· прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным элементом является выручка;

· косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

Необходимые данные берутся из форм бухгалтерской отчетности: «Бухгалтерского баланса» и «Отчета о движении денежных средств».

Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за поступлением и расходованием денежных средств.

Таблица 1 Анализ движении денежных средств (прямой метод), тыс. руб.

|

№ п/п |

Показатель |

Отчетный год |

Предыдущий год |

|

1. |

Текущая деятельность |

||

|

1.1. |

Поступило: |

7795935 |

5307868 |

|

|

выручка о продажи продукции |

7467208 |

4367851 |

|

|

прочие поступления |

328727 |

940017 |

|

|

ИТОГО: |

7795935 |

5307868 |

|

1.2. |

Направлено: |

7765227 |

6163591 |

|

|

на оплату материалов, товаров и т.д. |

5597930 |

3644041 |

|

|

на выплату заработной платы |

201515 |

71511 |

|

|

на выплату дивидендов |

266384 |

239705 |

|

|

на оплату налогов и сборов |

122067 |

15033 |

|

|

отчисления в гос. внебюджетные фонды |

101949 |

33257 |

|

|

на выдачу подотчетных сумм |

24728 |

13703 |

|

|

на прочие расходы |

1450654 |

2146341 |

|

|

ИТОГО: |

7765227 |

6163591 |

|

|

Итого: приток (+)/отток (-) ден. средств по текущей деятельности |

30708 |

-855723 |

|

2. |

Инвестиционная деятельность |

||

|

2.1. |

Поступило: |

32059 |

251318 |

|

|

выручка от продажи основных средств |

31252 |

247456 |

|

|

дивиденды |

807 |

3862 |

|

|

ИТОГО: |

32059 |

251318 |

|

2.2. |

Направлено: |

863458 |

826350 |

|

|

на приобретение основных средств |

253713 |

467680 |

|

|

на приобретение ценных бумаг |

609745 |

358670 |

|

|

ИТОГО: |

863458 |

826350 |

|

|

Итого: приток (+)/отток (-) ден. средств по инвестиционной деятельности |

-831399 |

-575032 |

|

3. |

Финансовая деятельность |

||

|

3.1. |

Поступило: |

6112551 |

1970601 |

|

|

полученные кредиты и займы |

6112551 |

1970601 |

|

|

ИТОГО: |

6112551 |

1970601 |

|

3.2. |

Направлено: |

5294321 |

534255 |

|

|

возврат полученных ранее кредитов |

5294321 |

534255 |

|

|

ИТОГО: |

5294321 |

534255 |

|

|

Итого: приток (+)/отток (-) ден. средств по финансовой деятельности |

818230 |

1436346 |

|

|

Общее изменение денежных средств за анализируемый период |

17539 |

5591 |

По результатам анализа можно сделать вывод, что предприятие улучшило свою платежеспособность по сравнению с предыдущим годом: в отчетном периоде получен приток денежных средств в размере 17539 тыс. руб., что на 11948 тыс. руб. больше, чем в предыдущем году. Это увеличение было вызвано поступлением денежных средств от текущей и финансовой деятельности, в результате инвестиционной деятельности предприятие получило отток денежных средств.

В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности активов.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. Расчет денежных потоков данным методом ведется от показателя чистой прибыли с необходимыми его корректировками в статьях, не отражающих движение реальных денег по соответствующим счетам.

Для устранения расхождений в формировании чистого финансового результата и чистого денежного потока производятся корректировки чистой прибыли или убытка с учетом:

· изменений в запасах, дебиторской задолженности, краткосрочных финансовых вложениях, краткосрочных обязательствах, исключая займы и кредиты, в течение периода;

· неденежных статей: амортизация внеоборотных активов; курсовые разницы; прибыль (убыток) прошлых лет, выявленная в отчетном периоде и другое;

· иных статей, которые должны найти отражение в инвестиционной и финансовой деятельности.

Таблица 2 Анализ движения денежных средств (косвенный метод), тыс. руб.

|

Показатели |

Сумма |

|

Текущая деятельность |

|

|

Чистая прибыль |

609802 |

|

Начисленная амортизация |

141586 |

|

Результата от выбытия основных средств |

-26066 |

|

Доходы от участия в других организациях |

-807 |

|

Изменение производственных запасов (плюс НДС по приобретенным ценностям) |

-133544 |

|

Изменение объема незавершенного производства |

689 |

|

Изменение расходов будущих периодов |

-73 |

|

Изменение объема готовой продукции |

-37031 |

|

Изменение дебиторской задолженности |

-376020 |

|

Изменение кредиторской задолженности |

155563 |

|

Краткосрочные вложения |

-348448 |

|

Изменения доходов будущих периодов |

45057 |

|

Итого денежных средств от текущей деятельности |

30708 |

|

Инвестиционная деятельность |

|

|

Поступления |

32059 |

|

Платежи |

-863458 |

|

Итого денежных средств от инвестиционной деятельности |

-831399 |

|

Финансовая деятельность |

|

|

Приток |

6112551 |

|

кредиты и займы |

6112551 |

|

Отток |

-5294321 |

|

возврат кредитов |

-5294321 |

|

Итого денежных средств от финансовой деятельности |

818230 |

|

Изменения денежных средств |

17539 |

Для рассматриваемого примера скорректированные данные изменения денежных средств по видам деятельности будут: текущая деятельность + 30708 тыс. руб., инвестиционная деятельность –831399 тыс. руб., финансовая деятельность + 818230 тыс. руб. Общее изменение денежных средств осталось неизменным: + 17539 тыс. руб.

Составленный отчет о движении денежных средств позволяет сделать следующие выводы.

Основной причиной расхождения полученного чистого финансового результата и чистого потока денежных средств явилось увеличение дебиторской задолженности (376020 тыс. руб.) и краткосрочных финансовых вложений (348448 тыс.руб.), повлекшее отток денежных средств.

Дополнительный приток денежных средств в рамках текущей деятельности был обеспечен за счет увеличения кредиторской задолженности (155563 тыс. руб.).

Полученная чистая прибыль в сумме 609802 тыс. руб. практически вся была направлена на финансирование возросших оборотных активов. Финансирование инвестиционной деятельности осуществлялось в основном за счет привлечения долгосрочных заемных средств.

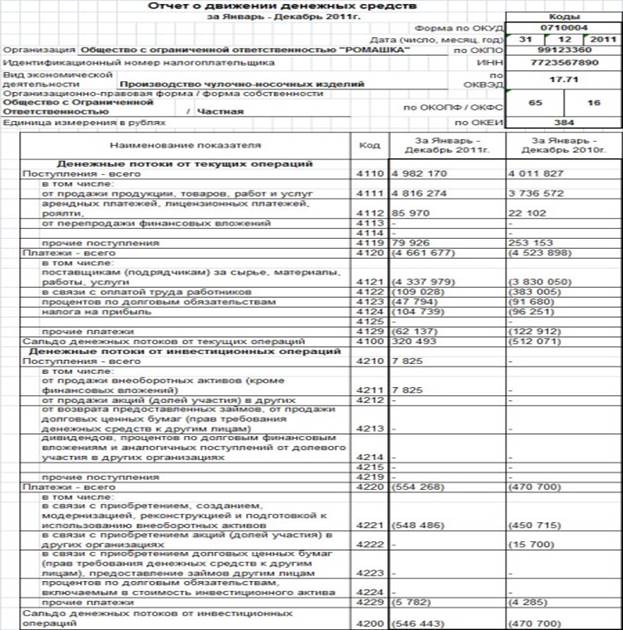

Задача

Произвести анализ движения денежных средств прямым методом на основе данных «Отчета о движении денежных средств»

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.