Поделиться

Практическая работа № 4

Наименование работы: «Проведение аналитической оценки уровня и динамики финансовых результатов»

Методические указания

Важнейшую роль в оценке финансовых результатов деятельности предприятия играет анализ финансового состояния по данным баланса. Согласно действующим нормативным документам баланс в настоящее время составляется в оценке нетто. Итог баланса даёт ориентировочную оценку суммы средств, которую можно выручить за имущество, например, в случае ликвидации предприятия. Текущая "цена" активов определяется рыночной конъюнктурой и может отклоняться в любую сторону от учётной, особенно в период инфляции. Анализ проводится по балансу с помощью одного из следующих способов:

1. Производится анализ непосредственно по балансу без предварительного изменения состава балансовых статей;

2. Строится уплотненный сравнительный аналитический баланс путём агрегирования некоторых однородных по составу элементов балансовых статей;

3. Производится дополнительная корректировка баланса на индекс инфляции с последующим агрегированием статей в необходимых аналитических разрезах.

Анализ непосредственно по балансу — дело довольно трудоёмкое и неэффективное, т.к. слишком большое количество расчетных показателей не позволяет выделить главные тенденции в финансовом состоянии организации. Более эффективно исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса.

Сравнительный аналитический баланс можно получить из исходного баланса путём уплотнения отдельных статей и дополнения его показателями структуры: динамики и структурной динамики. Аналитический баланс полезен тем, что он сводит воедино и систематизирует те расчёты, которые осуществляет аналитик при ознакомлении с балансом.

Схемой аналитического баланса охвачено много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа. Из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

· Общая стоимость имущества организации, равная итогу баланса минус убытки (строка 399 — строка 390).

· Стоимость иммобилизованных (т.е. внеоборотных) средств (активов) или недвижимого имущества, равная итогу раздела 1 баланса (строка 190).

· Стоимость мобильных (оборотных) средств, равная итогу раздела 2 баланса (строка 290).

· Стоимость материальных оборотных средств (строка 210).

· Величина собственных средств организации, равная итогу раздела 4 баланса (строка 490).

· Величина заёмных средств, равная сумме итогов разделов 5 и 6 баланса (строка 590 — 690).

· Величина собственных средств в обороте, равная разнице итогов разделов 4 и 1 баланса. Если у организации есть убытки, то они также вычитаются из 4 раздела (строка 490 — строка 190 — строка 390).

· Рабочий капитал, равный разнице между оборотными активами и текущими обязательствами (итог раздела 2, строка 290 — итог раздела 6, строка 690).

Анализируя сравнительный баланс, необходимо обратить внимание не изменение удельного веса величины собственного оборотного капитала в стоимости имущества, на соотношение темпов роста собственного и заёмного капитала, а также на соотношение темпов роста дебиторской и кредиторской задолженности. При стабильной финансовой устойчивости у организации должна увеличиваться в динамике доля собственного оборотного капитала, темп роста собственного капитала должен быть выше темпа роста заёмного капитала, а темпы роста дебиторской и кредиторской задолженности должны уравновешивать друг друга.

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, необходимым как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу. Например, уменьшение (в абсолютном выражении) валюты баланса за отчетный период свидетельствует о сокращении организацией хозяйственного оборота, что могло повлечь ее неплатежеспособность.

Анализируя увеличение валюты баланса за отчетный период, необходимо учитывать влияние переоценки основных фондов, когда увеличение их стоимости не связанно с развитием производственной деятельности. Наиболее сложно учесть влияние инфляционных процессов, однако без этого затруднительно сделать определённый вывод о том, является ли увеличение валюты баланса следствием только лишь удорожания готовой продукции под воздействием инфляции сырья, материалов, либо оно показывает и на расширение финансово-хозяйственной деятельности.

Исследования структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости (устойчивости) организации. Так увеличение доли собственных средств за счет любого из источников способствует усилению финансовой устойчивости организации. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности.

Исследования изменения структуры активов организации позволяют получить важную информацию. Например, увеличение доли оборотных средств в имуществе может свидетельствовать о:

· формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации;

· отвлечение части текущих активов на кредитование потребителей готовой продукции, товаров, работ и услуг организации, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса;

· сворачивание производственной базы;

· искажение реальной оценки основных фондов вследствие существующего порядка их бухгалтерского учета и т.п.

Для того, чтобы сделать точные выводы о причинах изменения данной пропорции в структуре активов, необходимо провести более детальный анализ разделов и отдельных статей актива баланса, в частности, оценить состояние производственного потенциала организации, эффективность использования основных средств и нематериальных активов, скорость оборота текущих активов и др.

Наличие долгосрочных финансовых вложений (строка 140) указывает на инвестиционную направленность вложений организации.

Учитывая, что удельный вес основных средств (строки 120-122) может изменяться вследствие воздействия внешних факторов, например, порядок их учета, при котором происходит запаздывающая коррекция стоимости основных фондов в условиях инфляции, в то время как на сырьё, материалы, готовую продукцию могут расти достаточно высокими темпами, необходимо обратить внимание на изменение абсолютных показателей за отчетный период.

Наличие в составе организации нематериальных активов (строки 110-112) косвенно характеризует избранную организацией стратегию как инновацию, так как она вкладывает средства в патенты, лицензии, другую интеллектуальную собственность.

Подробный анализ эффективности использования нематериальных активов очень важен для руководства организации. Однако по данным бухгалтерского баланса он не может быть проведён. Для него требуется информация из формы № 5 и внутренняя учётная информация.

Рост (абсолютный и относительный) оборотных активов может свидетельствовать не только о расширении производства или действии фактора инфляции, но и замедлении их оборота. Это объективно вызывает потребность в увеличении их массы.

При изучении структуры запасов основное внимание целесообразно уделить выявлению тенденций изменения таких элементов текущих активов, как сырьё, материалы и другие аналогичные ценности (строка 211), затраты в незавершенном производстве (строка 214), готовая продукция и товары для перепродажи (строка 215), товары отгруженные (строка 216).

Увеличение удельного веса производственных запасов может свидетельствовать о:

· наращивании производственного потенциала организации;

· стремлении за счёт вложений в производственные запасы защитить денежные активы организации от обесценивания под воздействием инфляции;

· нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах, чья ликвидность может быть невысокой.

Таким образом, хотя тенденция к росту запасов может привести на некотором отрезке

времени к увеличению значения коэффициента текущей ликвидности, необходимо проанализировать, не происходит ли это увеличение за счёт необоснованного отвлечения активов из производственного оборота, что в конечном итоге приводит к росту кредиторской задолженности и ухудшению финансового состояния.

В общих чертах признаками "хорошего" баланса являются:

· Валюта баланса в конце отчетного периода увеличилась по сравнению с началом;

· Темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

· Собственный капитал организации превышает заёмный и темпы его роста выше, чем темпы роста заёмного капитала;

· Темпы прироста дебиторской и кредиторской задолженности примерно одинаковые.

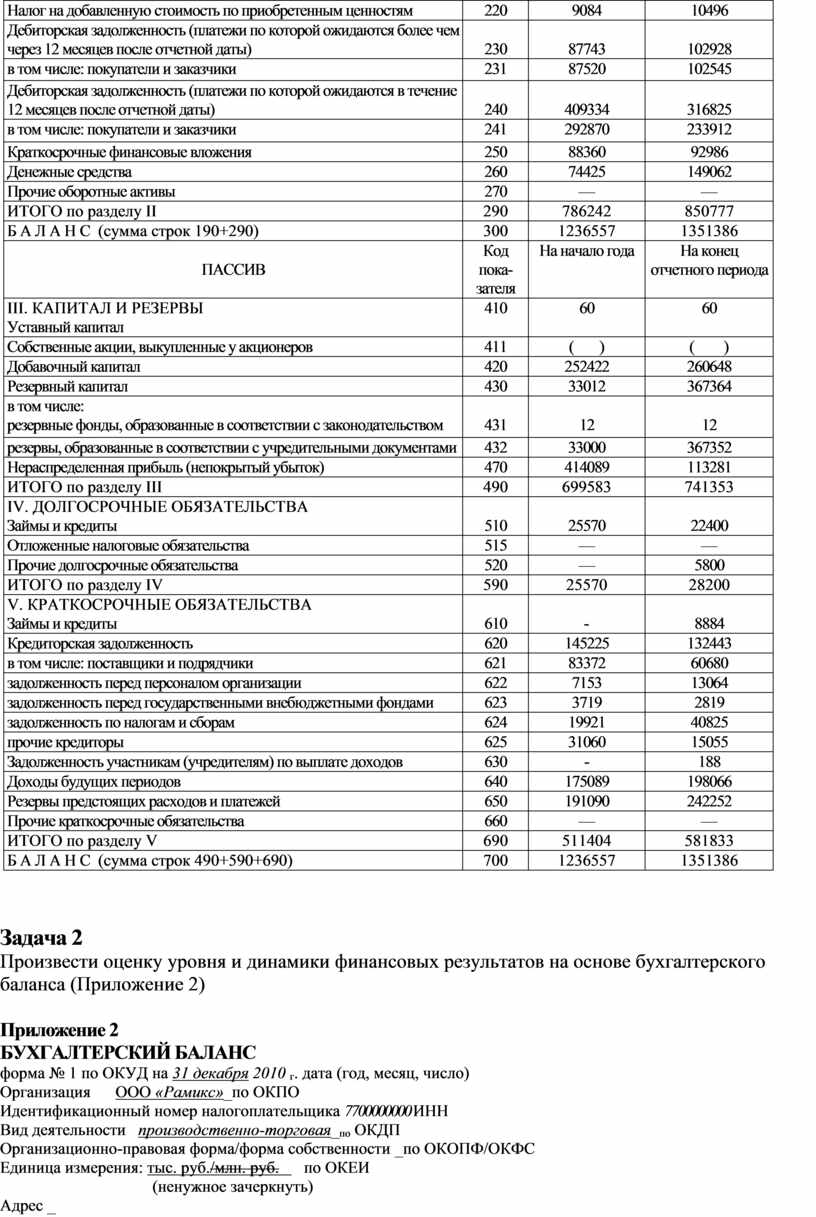

Задача 1

Произвести оценку уровня и динамики финансовых результатов на основе бухгалтерского баланса (Приложение 1)

Приложение 1

БУХГАЛТЕРСКИЙ БАЛАНС

форма № 1 по ОКУД на 31 декабря 2009 г. Дата (год, месяц, число)

Организация ООО «Рамикс»_по ОКПО

Идентификационный номер налогоплательщика 7700000000 ИНН

Вид деятельности производственно-торговая_по ОКДП

Организационно-правовая форма/форма собственности _по ОКОПФ/ОКФС

Единица измерения: тыс. руб./млн.

руб. по ОКЕИ

(ненужное зачеркнуть)

Адрес _

|

АКТИВ |

Код строки |

На начало отчетного года |

На конец отчетного периода |

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

Нематериальные активы |

110 |

526 |

21 |

|

Основные средства |

120 |

402085 |

420115 |

|

Незавершенное строительство |

130 |

42780 |

62363 |

|

Доходные вложения в материальные ценности |

135 |

784 |

12040 |

|

Долгосрочные финансовые вложения |

140 |

4140 |

6070 |

|

Отложенные налоговые активы |

145 |

— |

— |

|

Прочие внеоборотные пассивы |

150 |

— |

— |

|

ИТОГО по разделу 1 |

190 |

450315 |

500609 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

210 |

117296 |

178480 |

|

в том числе: сырье, материалы и другие аналогичные ценности |

211 |

105767 |

146715 |

|

животные на выращивании и откорме |

212 |

— |

— |

|

затраты в незавершенном производстве |

213 |

10904 |

29080 |

|

готовая продукция и товары для перепродажи |

214 |

327 |

323 |

|

товары отгруженные |

215 |

— |

— |

|

расходы будущих периодов |

216 |

298 |

2362 |

|

прочие запасы и затраты |

217 |

— |

— |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

9084 |

10496 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

87743 |

102928 |

|

в том числе: покупатели и заказчики |

231 |

87520 |

102545 |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

409334 |

316825 |

|

в том числе: покупатели и заказчики |

241 |

292870 |

233912 |

|

Краткосрочные финансовые вложения |

250 |

88360 |

92986 |

|

Денежные средства |

260 |

74425 |

149062 |

|

Прочие оборотные активы |

270 |

— |

— |

|

ИТОГО по разделу II |

290 |

786242 |

850777 |

|

БАЛАНС (сумма строк 190+290) |

300 |

1236557 |

1351386 |

|

ПАССИВ |

Код показателя |

На начало года |

На конец отчетного периода |

|

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

410 |

60 |

60 |

|

Собственные акции, выкупленные у акционеров |

411 |

( ) |

( ) |

|

Добавочный капитал |

420 |

252422 |

260648 |

|

Резервный капитал |

430 |

33012 |

367364 |

|

в том числе: резервные фонды, образованные в соответствии с законодательством |

431 |

12 |

12 |

|

резервы, образованные в соответствии с учредительными документами |

432 |

33000 |

367352 |

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

414089 |

113281 |

|

ИТОГО по разделу III |

490 |

699583 |

741353 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

510 |

25570 |

22400 |

|

Отложенные налоговые обязательства |

515 |

— |

— |

|

Прочие долгосрочные обязательства |

520 |

— |

5800 |

|

ИТОГО по разделу IV |

590 |

25570 |

28200 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

610 |

- |

8884 |

|

Кредиторская задолженность |

620 |

145225 |

132443 |

|

в том числе: поставщики и подрядчики |

621 |

83372 |

60680 |

|

задолженность перед персоналом организации |

622 |

7153 |

13064 |

|

задолженность перед государственными внебюджетными фондами |

623 |

3719 |

2819 |

|

задолженность по налогам и сборам |

624 |

19921 |

40825 |

|

прочие кредиторы |

625 |

31060 |

15055 |

|

Задолженность участникам (учредителям) по выплате доходов |

630 |

- |

188 |

|

Доходы будущих периодов |

640 |

175089 |

198066 |

|

Резервы предстоящих расходов и платежей |

650 |

191090 |

242252 |

|

Прочие краткосрочные обязательства |

660 |

— |

— |

|

ИТОГО по разделу V |

690 |

511404 |

581833 |

|

БАЛАНС (сумма строк 490+590+690) |

700 |

1236557 |

1351386 |

Задача 2

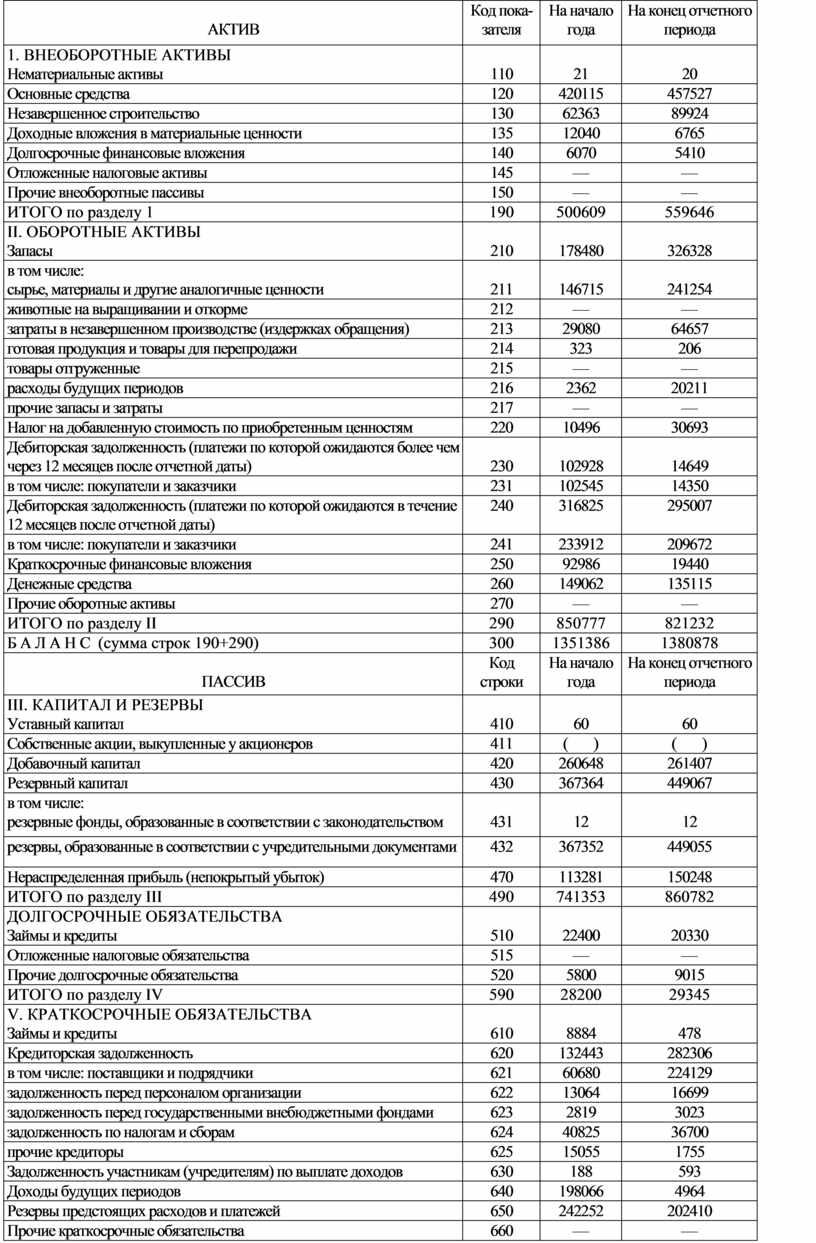

Произвести оценку уровня и динамики финансовых результатов на основе бухгалтерского баланса (Приложение 2)

Приложение 2

БУХГАЛТЕРСКИЙ БАЛАНС

форма № 1 по ОКУД на 31 декабря 2010 г. дата (год, месяц, число)

Организация ООО «Рамикс»_по ОКПО

Идентификационный номер налогоплательщика 7700000000 ИНН

Вид деятельности производственно-торговая_по ОКДП

Организационно-правовая форма/форма собственности _по ОКОПФ/ОКФС

Единица измерения: тыс. руб./млн.

руб. по ОКЕИ

(ненужное зачеркнуть)

Адрес _

|

АКТИВ |

Код показателя |

На начало года |

На конец отчетного периода |

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

110 |

21 |

20 |

|

Основные средства |

120 |

420115 |

457527 |

|

Незавершенное строительство |

130 |

62363 |

89924 |

|

Доходные вложения в материальные ценности |

135 |

12040 |

6765 |

|

Долгосрочные финансовые вложения |

140 |

6070 |

5410 |

|

Отложенные налоговые активы |

145 |

— |

— |

|

Прочие внеоборотные пассивы |

150 |

— |

— |

|

ИТОГО по разделу 1 |

190 |

500609 |

559646 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

210 |

178480 |

326328 |

|

в том числе: сырье, материалы и другие аналогичные ценности |

211 |

146715 |

241254 |

|

животные на выращивании и откорме |

212 |

— |

— |

|

затраты в незавершенном производстве (издержках обращения) |

213 |

29080 |

64657 |

|

готовая продукция и товары для перепродажи |

214 |

323 |

206 |

|

товары отгруженные |

215 |

— |

— |

|

расходы будущих периодов |

216 |

2362 |

20211 |

|

прочие запасы и затраты |

217 |

— |

— |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

10496 |

30693 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

102928 |

14649 |

|

в том числе: покупатели и заказчики |

231 |

102545 |

14350 |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

316825 |

295007 |

|

в том числе: покупатели и заказчики |

241 |

233912 |

209672 |

|

Краткосрочные финансовые вложения |

250 |

92986 |

19440 |

|

Денежные средства |

260 |

149062 |

135115 |

|

Прочие оборотные активы |

270 |

— |

— |

|

ИТОГО по разделу II |

290 |

850777 |

821232 |

|

БАЛАНС (сумма строк 190+290) |

300 |

1351386 |

1380878 |

|

ПАССИВ |

Код строки |

На начало года |

На конец отчетного периода |

|

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

410 |

60 |

60 |

|

Собственные акции, выкупленные у акционеров |

411 |

( ) |

( ) |

|

Добавочный капитал |

420 |

260648 |

261407 |

|

Резервный капитал |

430 |

367364 |

449067 |

|

в том числе: резервные фонды, образованные в соответствии с законодательством |

431 |

12 |

12 |

|

резервы, образованные в соответствии с учредительными документами |

432 |

367352 |

449055 |

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

113281 |

150248 |

|

ИТОГО по разделу III |

490 |

741353 |

860782 |

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

510 |

22400 |

20330 |

|

Отложенные налоговые обязательства |

515 |

— |

— |

|

Прочие долгосрочные обязательства |

520 |

5800 |

9015 |

|

ИТОГО по разделу IV |

590 |

28200 |

29345 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

610 |

8884 |

478 |

|

Кредиторская задолженность |

620 |

132443 |

282306 |

|

в том числе: поставщики и подрядчики |

621 |

60680 |

224129 |

|

задолженность перед персоналом организации |

622 |

13064 |

16699 |

|

задолженность перед государственными внебюджетными фондами |

623 |

2819 |

3023 |

|

задолженность по налогам и сборам |

624 |

40825 |

36700 |

|

прочие кредиторы |

625 |

15055 |

1755 |

|

Задолженность участникам (учредителям) по выплате доходов |

630 |

188 |

593 |

|

Доходы будущих периодов |

640 |

198066 |

4964 |

|

Резервы предстоящих расходов и платежей |

650 |

242252 |

202410 |

|

Прочие краткосрочные обязательства |

660 |

— |

— |

|

ИТОГО по разделу V |

690 |

581833 |

490751 |

|

БАЛАНС (сумма строк 490+590+690) |

700 |

1351386 |

1380878 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.