Исследовательский проект по предметам математика и окружающий мир. Работа состоит из четырех частей: вступление, в основной части автор знакомит с понятиями из области экономика, в практической части автор исследует своих сверстников на предмет владения ими информации из области экономика, разрабатывает личный финансовый план, информационный буклет для сверстников. В заключении обобщает собранный материал, делает вывод о том, что изучая область экономики, создав личный финансовый план и следуя ему, можно осуществить свою заветную мечту. Следовательно, гипотеза подтвердилась. Автор ставит перед собой конкретную цель: показать, что экономика доступна и понятна школьникам.Проект по математике "Личный финансовый план глазами ребенка"(4 класс)

МУНИЦИПАЛЬНОЕ ОБРАЗОВАНИЕ

ГОРОД ОКРУЖНОГО ЗНАЧЕНИЯ НИЖНЕВАРТОВСК

МУНИЦИПАЛЬНОЕ БЮДЖЕТНОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ «СРЕДНЯЯ ШКОЛА № 8»

ФЕСТИВАЛЬ

УЧЕНИЧЕСКИХ

ПРОЕКТОВ

ИССЛЕДОВАТЕЛЬСКАЯ РАБОТА

«ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН ГЛАЗАМИ РЕБЕНКА»

Автор: Панибог Ярослав Вячеславович,

обучающийся 4«В» класса

Руководитель: Лазарева Лариса

Александровна,

учитель начальных классов высшей

категории, МБОУ «СШ № 8»

Нижневартовск 2017

1Оглавление

1.Введение …………………………………………………………………………. 2

2. Основная часть ……………………………………………………………………. 3

2.1.Что такое экономика …………………………………………………………… 3

2.2. Какие бывают экономики …………………………………………………….. 4

2.3. Азбука торговли …………………………………………………………… 4

2.4. Банк ……………………………………………………………………………… 6

2.5. Экономика в семье ……………………………………………………………… 7

3. Практическая часть ………………………………………………………………… 8

3.1. Результаты анкетирования обучающихся 4 классов школы ………………….. 8

3.2.Создание личного финансового плана ………………………………………….. 9

3.3.Создание буклета «Секреты по достижению намеченной цели» …………….. 12

4. Заключение …………………………………………………………………………. 13

5. Список литературы ………………………………………………………………… 14

21.Введение.

В современном мире слово «экономика» произносится очень часто. Экономикой

интересуются все. Но даже не все взрослые знают и понимают в этом все, потому что

взрослые люди начинали жить в других «экономических условиях». Дети тоже

поневоле встречаются с экономикой. В раннем возрасте ребёнок узнает, что такое

«моё», «твоё», «обмен», «деньги», «цена», «дорого», «заработать», «продать»,

«купить». Но моему поколению разобраться с экономикой можно уже сейчас, чтобы

приоткрыть эту «взрослую тайну». И когда я с этим встречусь, я узнаю это лучше, но

для меня уже не будет неожиданностью такая встреча.

Цель: показать, что экономика доступна и понятна школьникам.

Задачи: выяснить, что такое экономика;

ознакомиться с простейшими экономическими понятиями;

составить анкету и провести опрос среди сверстников;

проанализировать, сделать выводы по результатам анкетирования;

создать свой личный финансовый план для достижения заветной мечты;

создать буклет «Секреты по достижению намеченной цели»;

оформить результаты исследования в виде презентации

Актуальность темы:

финансового плана, для осуществления мечты.

объяснить важность и необходимость ведения личного

Гипотеза: изучая область экономики, научусь создавать личный финансовый план,

следуя которому, осуществлю свою заветную мечту.

Объект исследования: экономика

Предмет: личный финансовый план

Методы исследования:

теоретические: поиск информации, систематизация информации, обобщение

полученной информации.

3практические: изучение литературы по данной теме, создание личного финансового

плана, буклета, презентации, фиксирование результатов исследований в диаграммы,

таблицы.

2.Основная часть.

2.1 Что такое экономика?

В основной части проекта мы познакомимся с понятием экономика. Есть научные

определения экономики, строгие, правильные и немного скучные, но без них никак не

обойтись. Экономика – это наука, изучающая, каким образом общество с

ограниченными ресурсами решает: что ? как? и для кого? производить.

Ограниченные экономические ресурсы

Детям и даже взрослым очень хочется, чтобы всего хорошего и нужного было как

можно больше. В особенности это относится к средствам существования людей. Но для

того, чтобы возникли средства существования, их надо получить, произвести из

природных источников сырья, из материалов с помощью труда, и средств производства

в виде машин и оборудования. Все эти экономические ресурсы ограничены, то есть они

имеются в ограниченном количестве, недостаточном для того, чтобы удовлетворить

наши потребности и желания.

Пример: В холодильнике у нас лежит масло, сыр, яйца, рыба, мясо, варенье, и т.д. – это

ресурсы, необходимые для питания. Теперь представим, что мама перестала покупать и

класть в холодильник продукты, они скоро кончатся. Наши ресурсы ограничены. А

если наполнить холодильник едой, чтобы хватило на всю жизнь? Это невозможно.

4Первое – холодильник не такой большой. Второе у родителей не хватит денег

запастись продуктами на всю жизнь. Деньги это тоже ресурсы, и они тоже ограничены,

родители зарабатывают и получают их постепенно.

А если сразу дать людям денег столько, сколько они заработают за всю жизнь?

Пример: Наш учитель получает деньги за то, что учит нас. Вот учитель получила все

свои деньги, завтра уроков не будет, в школу учителя не придут, да и вообще занятия

придется отменить, потому что учителя и так получили все деньги, зачем же работать

дальше? А я? Я так и остался неучем, вряд ли меня, кудато возьмут на работу.

В общем, получается беспорядок. Неправильно давать всем сразу столько денег,

сколько они хотят. Да и откуда их взять столько! Ведь деньги печатаются на бумаге,

бумага делается из древесины. Запасы бумаги тоже ограничены, значит, придется

вырубить почти все леса. Да и кто будет рубить? Людей занятых в лесной и бумажной

промышленности, по сравнению со всеми людьми на земле не так много. Люди,

работающие на производстве, тоже ресурсы, и они тоже ограничены.

Ресурсы это все, что необходимо для производства. Это природные материалы,

станки и машины, человеческий труд и деньги. Всего этого нет в большом количестве.

Под словом экономика понимают не только науку.

Под экономикой понимают работу предприятий, заводов, магазинов и людей, которые

делают товары и продают их. Другими словами, экономика – это производство и

торговля, но в условиях, когда все необходимое для этого ограничено.

2.2. Какие бывают экономики

Экономические системы – это определенные условия жизни в какойнибудь стране.

Есть страны с похожими экономическими условиями, есть с различными.

Пример: Представим, что школа это отдельная страна. Моя школа это моя страна, а

соседние школы – это другие государства. Но не все школы похожи друг на друга.

Начнем с того, что сами здания школ разные. В школах действуют как общие, так и

особенные правила. В одних школах требуют носить сменную обувь, в других нет, одни

школы платные, другие нет.

Так и экономические условия; в одних странах – одни, в других – другие.

5Экономических систем всего три:

командная экономика

экономика свободного рынка

смешанная экономика

Командная экономика это когда государство решает: что, как, и для кого

производить.

Экономика свободного рынка – это когда каждый решает сам что, как, и для кого

производить.

Смешанная экономика – это золотая середина от двух первых экономик.

2.3.Азбука торговли

До того как древние люди изобрели деньги, они обменивались между собой разными

вещами. Обмен предметов без использования денег называют натуральным обменом

или бартером. На Руси первые торговые договоры относятся к I веку до н.э. Мощный

импульс торговля у нас на родине получила при Петре I.

Покупка и продажа это понятия, относящиеся к торговле. На свои деньги я могу

купить, то что мне нужно. Торговля вот, что заставляет деньги двигаться по кругу.

Деньги

Деньги родились из необходимости обмениваться результатами труда для

удовлетворения потребностей людей. Сначала у людей вместо денег была соль, мех.

Но с течением времени они были вытеснены благородными металлами, а потом

золотыми и серебряными слитками. На смену слиткам пришли монеты не только

золотые и серебряные, но и никелевые, и медные, и наконец бумажные деньги.

Рубль основная денежная единица в России. Слово «рубль» возникло в XIII веке.

Тогда рубль представлял собой слиток серебра длиной до 20 см. и весом примерно

200гр. Он имел вид «отруба». Отсюда и произошло название – рубль.

С 1843 года рубль стали печатать в виде бумажного казначейского билета.

На основе рубля была создана первая в мире десятичная монетная система. Рубль

делился на 100 копеек и равнялся им по весу. К концу XIIII – середине XIX века опыт

России переняли большинство европейских стран и США.

6Разновидности денег.

Те деньги, которыми мы пользуемся ежедневно, доставая при покупке из кошельков,

называются наличными. Они существуют в виде бумажных банкнот и металлических

монет. Конечно, носить в кармане пухлый кошелек с деньгами приятно. Но не всегда

удобно: могут украсть, можно потерять. Практичные американцы придумали еще в 50

х годах кредитные карточки. Эти карточки устроены так, что сначала можно совершить

покупку, а потом вернуть деньги банку, который сразу расплатился с магазином вместо

меня. И за такую услугу банк берет с меня плату она идет доход банка. В итоге

получается, что все покупки обходятся дороже ведь кроме их цены я оплачиваю и

услуги банка. Есть карты не кредитные – они называются дебетовыми. Это карты на

которые поступает зарплата или другой доход человека. Они не страшные –как

кредитные, т.к на такой карте только личные средства.

Итак, деньги – это; мера стоимости, платежное средство, средство накопления.

МОНЕТНЫЙ ДВОР – государственное предприятие занимающееся изготовлением

бумажных и металлических денег.

Что такое цена?

Цена – это количество денег, которое покупатель должен уплатить продавцу. Это

понятно и ребенку. Но вот как устанавливается цена? Пример: Кондитер изготовил

торт. Цена этого торта будет складываться из тех ресурсов и их рыночных цен, которые

он затратил на приготовления торта. Это и стоимость муки, сахара, масла, яиц, сливок,

еще какихто ингредиентов, а также затраты на электроэнергию, воду, а так же часть

оплаты за работу кондитеру.Цены зависят в первую очередь от соотношения спроса и

предложения. Покупатель исходит из нужности, ценности, полезности покупаемого

предмета (спрос), а (предложением) называют количество товаров предоставленное на

рынок для продажи. Когда количество желающих купить тот или иной товар

соответствует числу продавцов этого товара, цену на него регулирует рынок.

Так же на рынке может возникнуть ДЕФИЦИТ это когда покупатели готовы купить

товаров больше, чем изготовители могут произвести.

7Еще на рынке могут возникнуть МОНОПОЛИИ –это если одна или несколько фирм

обладают таким количеством товара, что могут влиять на уровень цены (к собственной

выгоде)

Почему происходит рост цен? Рост цен на товары называют – ИНФЛЯЦИЕЙ. Проще

говоря, инфляция возникает тогда, когда денег становится слишком много, куда

больше, чем их нужно. Люди начинают покупать всё. Создается дефицит товаров.

Единственная возможность избежать этого – поднимать цены на товары и услуги, чтобы

они перестали быть доступными для всех.

2.4. Банк

Современный банк – это финансовое учреждение со множеством функций. Он хранит и

накапливает денежные средства, предоставляет кредиты. Все банки в стране образуют

ее банковскую систему. Она является силой воздействия на социально – экономические

процессы, через деньги, ценные бумаги. Основа деятельности любого банка очень

проста он собирает временно свободные деньги и даёт их на время в долг тому, кому

они нужны. Но даёт не просто так, а за плату, и плата эта называется –ССУДНЫЙ

ПРОЦЕНТ. С другой стороны, если бы банк не платил тем людям, которые вложили

свои временно свободные деньги, никто бы ему ни копейки не дал. В итоге получается

выгодно всем. Пример: Я положил в банк 2 тысячи рублей. Банк, приглашая меня

хранить мои деньги у него, обещал, что через год выплатит мне за пользование этими

деньгами 5%, т.е. 100 руб. После этого банк одалживает мои деньги кому то, у кого их

на данный момент не хватает. Но банк одалживает ему деньги уже под 6%, то есть кто

то берет 2000 рублей, а вернуть должен 2120. Из этих денег банк добавляет мне 100

руб. – мой процентный доход, а 20 руб. это его собственный доход. Хотя основное

назначение банков как кредитных учреждений состоит в том, чтобы выдавать ссуды и

принимать вклады, но сфера их деятельности гораздо шире. Предоставление денег в

кредит – населению, фирмам, правительству. За предоставление кредита банк также

берет процент. Открытие текущих счетов – хранение денежных средств населения.

Операции с иностранной валютой, операции с ценными бумагами. Самый главный

банк в нашей стране – Центральный государственный банк.

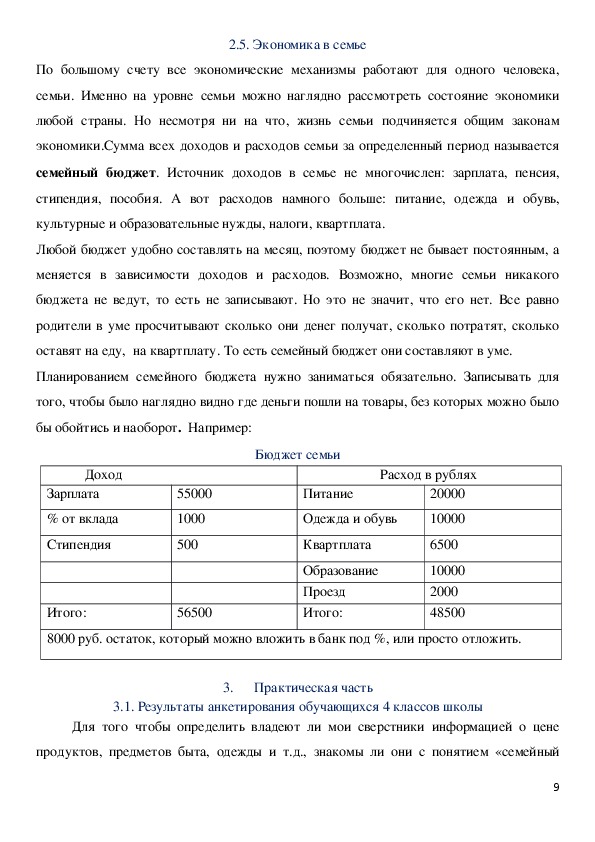

82.5. Экономика в семье

По большому счету все экономические механизмы работают для одного человека,

семьи. Именно на уровне семьи можно наглядно рассмотреть состояние экономики

любой страны. Но несмотря ни на что, жизнь семьи подчиняется общим законам

экономики.Сумма всех доходов и расходов семьи за определенный период называется

семейный бюджет. Источник доходов в семье не многочислен: зарплата, пенсия,

стипендия, пособия. А вот расходов намного больше: питание, одежда и обувь,

культурные и образовательные нужды, налоги, квартплата.

Любой бюджет удобно составлять на месяц, поэтому бюджет не бывает постоянным, а

меняется в зависимости доходов и расходов. Возможно, многие семьи никакого

бюджета не ведут, то есть не записывают. Но это не значит, что его нет. Все равно

родители в уме просчитывают сколько они денег получат, сколько потратят, сколько

оставят на еду, на квартплату. То есть семейный бюджет они составляют в уме.

Планированием семейного бюджета нужно заниматься обязательно. Записывать для

того, чтобы было наглядно видно где деньги пошли на товары, без которых можно было

бы обойтись и наоборот. Например:

Бюджет семьи

Доход

Зарплата

% от вклада

Стипендия

55000

1000

500

Итого:

56500

Расход в рублях

Питание

Одежда и обувь

20000

10000

Квартплата

Образование

Проезд

Итого:

6500

10000

2000

48500

8000 руб. остаток, который можно вложить в банк под %, или просто отложить.

3. Практическая часть

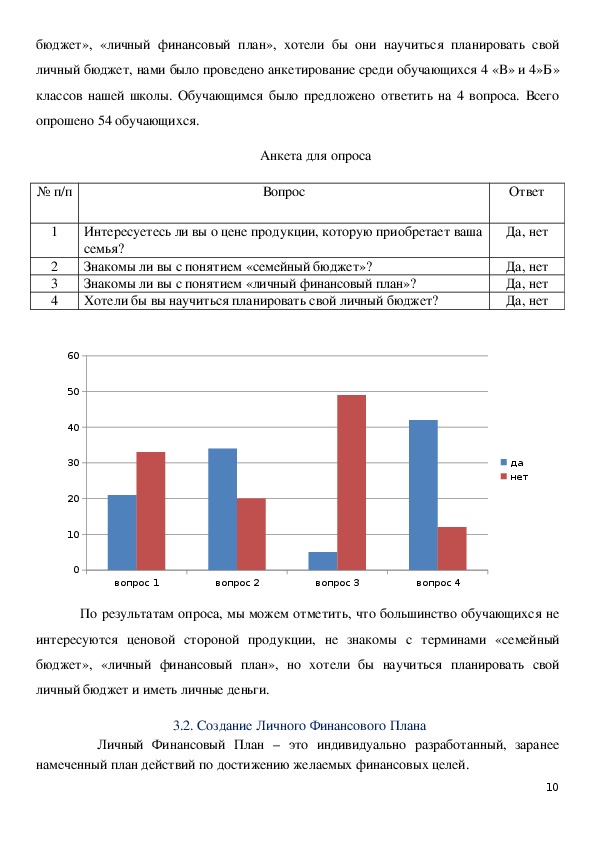

3.1. Результаты анкетирования обучающихся 4 классов школы

Для того чтобы определить владеют ли мои сверстники информацией о цене

продуктов, предметов быта, одежды и т.д., знакомы ли они с понятием «семейный

9бюджет», «личный финансовый план», хотели бы они научиться планировать свой

личный бюджет, нами было проведено анкетирование среди обучающихся 4 «В» и 4»Б»

классов нашей школы. Обучающимся было предложено ответить на 4 вопроса. Всего

опрошено 54 обучающихся.

№ п/п

Вопрос

Анкета для опроса

1

2

3

4

Интересуетесь ли вы о цене продукции, которую приобретает ваша

семья?

Знакомы ли вы с понятием «семейный бюджет»?

Знакомы ли вы с понятием «личный финансовый план»?

Хотели бы вы научиться планировать свой личный бюджет?

60

50

40

30

20

10

0

вопрос 1

вопрос 2

вопрос 3

вопрос 4

Ответ

Да, нет

Да, нет

Да, нет

Да, нет

да

нет

По результатам опроса, мы можем отметить, что большинство обучающихся не

интересуются ценовой стороной продукции, не знакомы с терминами «семейный

бюджет», «личный финансовый план», но хотели бы научиться планировать свой

личный бюджет и иметь личные деньги.

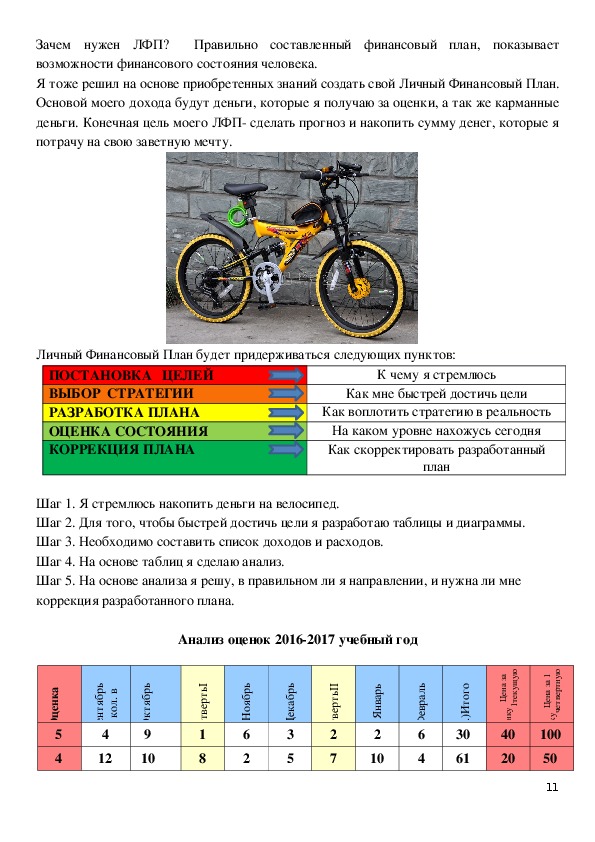

3.2. Создание Личного Финансового Плана

Личный Финансовый План – это индивидуально разработанный, заранее

намеченный план действий по достижению желаемых финансовых целей.

10Правильно составленный финансовый план, показывает

Зачем нужен ЛФП?

возможности финансового состояния человека.

Я тоже решил на основе приобретенных знаний создать свой Личный Финансовый План.

Основой моего дохода будут деньги, которые я получаю за оценки, а так же карманные

деньги. Конечная цель моего ЛФП сделать прогноз и накопить сумму денег, которые я

потрачу на свою заветную мечту.

Личный Финансовый План будет придерживаться следующих пунктов:

ПОСТАНОВКА ЦЕЛЕЙ

ВЫБОР СТРАТЕГИИ

РАЗРАБОТКА ПЛАНА

ОЦЕНКА СОСТОЯНИЯ

КОРРЕКЦИЯ ПЛАНА

К чему я стремлюсь

Как мне быстрей достичь цели

Как воплотить стратегию в реальность

На каком уровне нахожусь сегодня

Как скорректировать разработанный

план

Шаг 1. Я стремлюсь накопить деньги на велосипед.

Шаг 2. Для того, чтобы быстрей достичь цели я разработаю таблицы и диаграммы.

Шаг 3. Необходимо составить список доходов и расходов.

Шаг 4. На основе таблиц я сделаю анализ.

Шаг 5. На основе анализа я решу, в правильном ли я направлении, и нужна ли мне

коррекция разработанного плана.

а

к

н

е

ц

О

5

4

ь

р

б

я

т

н

е

С

в

.

л

о

к

(

4

12

Анализ оценок 20162017 учебный год

ь

р

б

я

т

к

О

9

10

I

ь

т

р

е

в

т

е

ч

1

8

ь

р

б

я

о

Н

6

2

ь

р

б

а

к

е

Д

3

5

I

I

ь

т

р

е

в

т

е

ч

2

7

ь

р

а

в

н

Я

2

10

ь

л

а

р

в

е

Ф

6

4

о

г

о

т

И

)

.

т

ш

в

(

30

61

а

з

а

н

е

Ц

ю

у

щ

у

к

е

т

1

у

к

н

е

ц

о

40

20

1

а

з

а

н

е

Ц

ю

у

н

т

р

е

в

т

е

ч

у

к

н

е

ц

о

100

50

111

3

2

6

1

1

1

8

3

50

100

1

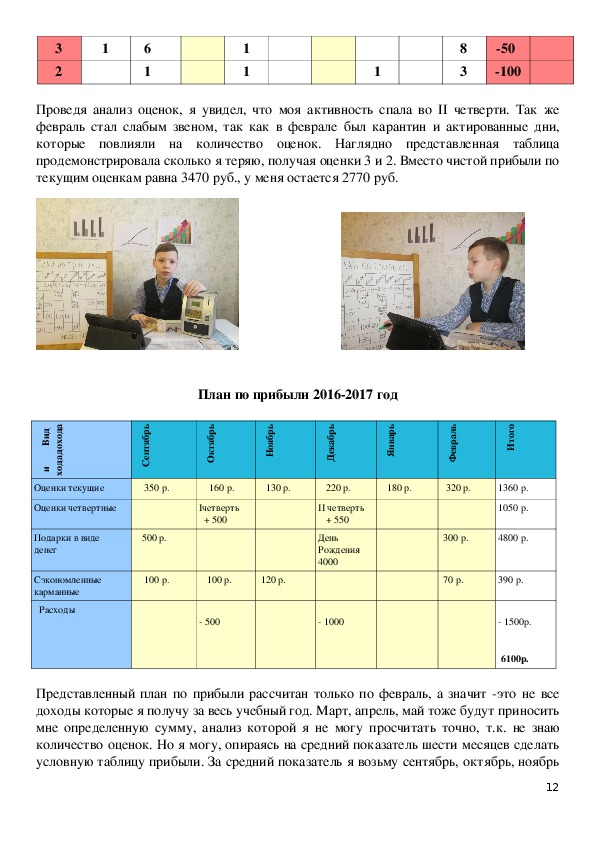

Проведя анализ оценок, я увидел, что моя активность спала во II четверти. Так же

февраль стал слабым звеном, так как в феврале был карантин и актированные дни,

которые повлияли на количество оценок. Наглядно представленная таблица

продемонстрировала сколько я теряю, получая оценки 3 и 2. Вместо чистой прибыли по

текущим оценкам равна 3470 руб., у меня остается 2770 руб.

План по прибыли 20162017 год

ь

р

б

я

т

н

е

С

ь

р

б

я

т

к

О

ь

р

б

я

о

Н

ь

р

б

а

к

е

Д

ь

р

а

в

н

Я

ь

л

а

р

в

е

Ф

350 р.

160 р.

130 р.

220 р.

180 р.

320 р.

а

д

о

х

о

д

а

д

о

х

с

а

р

и

д

и

В

Оценки текущие

Оценки четвертные

Подарки в виде

денег

500 р.

Iчетверть

+ 500

II четверть

+ 550

День

Рождения

4000

о

г

о

т

И

1360 р.

1050 р.

300 р.

4800 р.

Сэкономленные

карманные

Расходы

100 р.

100 р.

120 р.

70 р.

390 р.

500

1000

1500р.

6100р.

Представленный план по прибыли рассчитан только по февраль, а значит это не все

доходы которые я получу за весь учебный год. Март, апрель, май тоже будут приносить

мне определенную сумму, анализ которой я не могу просчитать точно, т.к. не знаю

количество оценок. Но я могу, опираясь на средний показатель шести месяцев сделать

условную таблицу прибыли. За средний показатель я возьму сентябрь, октябрь, ноябрь

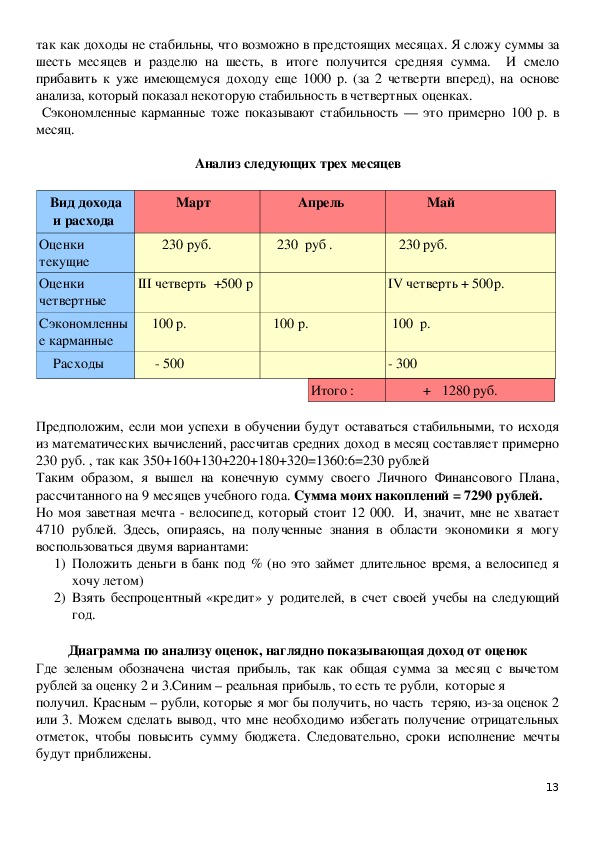

12так как доходы не стабильны, что возможно в предстоящих месяцах. Я сложу суммы за

шесть месяцев и разделю на шесть, в итоге получится средняя сумма. И смело

прибавить к уже имеющемуся доходу еще 1000 р. (за 2 четверти вперед), на основе

анализа, который показал некоторую стабильность в четвертных оценках.

Сэкономленные карманные тоже показывают стабильность — это примерно 100 р. в

месяц.

Вид дохода

и расхода

Оценки

текущие

Оценки

четвертные

Сэкономленны

е карманные

Расходы

Анализ следующих трех месяцев

Март

Апрель

Май

230 руб.

230 руб .

230 руб.

III четверть +500 р

IV четверть + 500р.

100 р.

500

100 р.

100 р.

300

Итого :

+ 1280 руб.

Предположим, если мои успехи в обучении будут оставаться стабильными, то исходя

из математических вычислений, рассчитав средних доход в месяц составляет примерно

230 руб. , так как 350+160+130+220+180+320=1360:6=230 рублей

Таким образом, я вышел на конечную сумму своего Личного Финансового Плана,

рассчитанного на 9 месяцев учебного года. Сумма моих накоплений = 7290 рублей.

Но моя заветная мечта велосипед, который стоит 12 000. И, значит, мне не хватает

4710 рублей. Здесь, опираясь, на полученные знания в области экономики я могу

воспользоваться двумя вариантами:

1) Положить деньги в банк под % (но это займет длительное время, а велосипед я

хочу летом)

2) Взять беспроцентный «кредит» у родителей, в счет своей учебы на следующий

год.

Диаграмма по анализу оценок, наглядно показывающая доход от оценок

Где зеленым обозначена чистая прибыль, так как общая сумма за месяц с вычетом

рублей за оценку 2 и 3.Синим – реальная прибыль, то есть те рубли, которые я

получил. Красным – рубли, которые я мог бы получить, но часть теряю, изза оценок 2

или 3. Можем сделать вывод, что мне необходимо избегать получение отрицательных

отметок, чтобы повысить сумму бюджета. Следовательно, сроки исполнение мечты

будут приближены.

139

14

12

10

8

6

4

2

0

2.5

12

12

4.5

по факту

мог бы

плохие оценки

0.1 0.1

0.1

0

0

0

0

0

0

3.3. Создание буклета «Секреты по достижению намеченной цели»

В ходе своего проекта, я узнал, что мои сверстники плохо осведомлены в области

экономика. Данное направление важно для каждого члена общества, так как каждый

человек хочет быть грамотным и успешным. Мы решили создать буклет, который

послужит для моих сверстников мотивацией к развитию способностей в данной

области и созданию «личного финансового плана», который приблизит момент

исполнения заветной мечты. А так же повысить уровень успешности в обучении.

144.Заключение

Подводя итог работы, еще раз хотелось бы отметить важность науки экономика в

современном мире. Каждый человек хочет жить в достатке, обеспечивая себя и свою

семью. Зарабатывая определенный капитал, к сожалению не все люди умеют правильно

распорядиться им. Я для себя решил, что способен изучить основные понятия данной

науки и применить их на практике. Кроме того, я хочу сам

поучаствовать в реализации своей мечты, покупке велосипеда. В течение учебного года

я зарабатываю деньги, благодаря своим оценкам. Четко выстроенный личный

финансовый план помогает мне отслеживать мои накопления, своевременно

корректировать успешность обучения. Качество обучения в сравнении с прошлым

годом у меня повысилось, так как есть мотивация только улучшать результаты. В ходе

исследовательской работы, мы так же выяснили, что и моим сверстникам эта тема

интересна. Более 70% опрошенных решили последовать моему примеру, заработать

собственный капитал. В результате работы над проектом, мы пришли к выводу, что

изучая область экономики, создав личный финансовый план и следуя ему, можно

осуществить свою заветную мечту. Следовательно, гипотеза подтвердилась.

А так же показали, что экономика доступна и понятна школьникам. Мне было

интересно работать по данной теме. Полученные в процессе исследования знания и

накопленные факты позволили мне познакомиться с новой наукой. Опыт

15исследовательской работы научил меня планировать, строить логические цепочки

рассуждений, корректировать свои действия. А всё началось с мечты!

5.Список литературы.

1. Р. Белоусов, Д. Докучаев Я познаю мир: Детская энциклопедия: Экономика –

«Олимп», 1996

2. Джери Бэйли. Как потратить деньги с умом. – МНЕМОЗИНА , 2012

3. В. Королев. Экономика и рынок для девчонок и мальчишек. –КОРОНА принт, 2014

4. И. Липсиц. Удивительные приключения в стране экономика. ВИТА пресс , 2010

5.Б. Райзберг. Экономика для детей в играх, задачах и примерах. – «ОСЬ89» , 1996

6.Экономическая энциклопедия для детей и взрослых.

«Нефтехиминвест», 1995

Москва,

АОЗТ

16