Поделиться

Секция: педагогика и цифровые технологии в образовании

СОЗДАНИЕ РАЗРАБОТКИ ВНЕКЛАССНОГО МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ФИНАНСОВОЙ ГРАМОТНОСТИ

Номинация: проект

Авторы:

Вострокнутова Мария Никитина Екатерина

Ученицы 10 А класса МБОУ СОШ №6 имени Героя Советского союза Н.З.Ульяненко

Руководитель:

Тарасова Татьяна Ивановна,

Учитель математики МБОУ СОШ №6 имени Героя Советского союза Н.З.Ульяненко

Воткинск, 2023

Содержание

Введение 3

Глава1.Финансовая грамотность 4

Глава2.Практическая часть 8

Заключение 14

Литературные и интернет источники 15

Приложение (разработка мероприятия) 16

Введение

Проблема: Недостаточная информированность школьников о финансовой грамотности.

Актуальность проблемы: Каждый человек должен рационально и грамотно управлять своими финансами. Более того, современные дети являются активными потребителями, и все больше привлекают внимание розничных торговых сетей, производителей рекламы и банковских услуг. В подобной ситуации недостаток понимания и практических навыков в сфере потребления, сбережения, планирования и кредитования может привести к необдуманным решениям и опрометчивым поступкам, за которые придется расплачиваться в течение многих лет на протяжении жизни.

Цель: провести внеклассное мероприятие по повышению финансовой грамотности для учащихся 9-11 классов

Задачи:

1. Найти информацию на тему проекта

2. Провести опрос учащихся для изучения проблемных моментов

3. Найти игру для повышения финансовой грамотности

4. Написать план мероприятия

5. Провести внеклассное мероприятие

Предполагаемый результат: Проведение внеклассного мероприятия, которое поможет познакомить учащихся с ключевыми финансовыми понятиями: виды доходов и расходов, финансовые цели и накопление денег, научит правильному отношению к деньгам и их использованию и приведет к уменьшению финансовых рисков у школьников.

ГЛАВА 1

Финансовая грамотность

Финансовая грамотность – это умение управлять финансовыми потоками (доходами и расходами), грамотно распределять деньги, то есть жить по средствам и правильно приумножать имеющийся капитал.

Обладание финансовой грамотностью помогает добиться финансового благополучия и сохранить его на протяжении всей жизни. При наличии подобных знаний человек не существует от зарплаты до зарплаты, а займы оформляет только тогда, когда уверен, что в будущем такое действие принесёт ему доход. Финансово грамотные люди не паникуют даже при наступлении кризисов, так как у них всегда имеется финансовая подушка безопасности, которая позволяет справиться с форс-мажорными ситуациями.

Низкий уровень финансовой грамотности и недостаточное понимание в области личных финансов может привести не только к банкротству, но и к неграмотному планированию выхода на пенсию, уязвимости к финансовым мошенничествам, чрезмерным долгам, социальным проблемам, включая депрессию и прочие личные проблемы. Финансовая культура в современном развитом и быстро меняющемся мире стала еще одним жизненно необходимым элементом в системе навыков и правил поведения. Финансовая грамотность позволит человеку не зависеть от обстоятельств, от воли других людей, системы. Образованный человек сам станет выбирать те пути в жизни, которые будут для него наиболее привлекательными, создавая материальную основу для дальнейшего развития общества.

Ошибочно считается, что финансовая грамотность не нужна школьникам. Так как старшие во многих случаях не могут научить азам финансовой грамотности, значит, следует создать дополнительную дисциплину. Однако самое важное – это практическое применение знаний. В учебных заведениях нас учат учиться, а не применять полученные знания. Финансовое просвещение актуально для юношества. Представление о том, что подросткам слишком рано думать о финансовых вопросах – это предрассудок. Ошибочно считается, что только, когда семья будет, тогда можно задуматься о деньгах, а сейчас нужно учиться. Финансовая грамотность важна для детей. Состоятельные люди советуют начинать сберегать и инвестировать как можно раньше.

Финансовая грамотность имеет следующее значение:

· Помогает в поисках источников дохода, отличающихся от работы по найму. Конечно, наличие финансовой грамотности не гарантирует получения большого дохода. Однако благодаря этим знаниям появляется понимание того, как зарабатывать деньги, какие варианты заработка являются самыми перспективными.

· У человека появляются не только знания и умения, но и психологическая устойчивость. Финансово грамотные люди уверены в собственных силах, так как знают многое из того, о чём другие даже не представляют. Формируется мышление, которое способствует достижению успеха.

· Именно в раннем возрасте закладываются не только основы культуры, но и стимулы к познанию и образованию на протяжении всей жизни.

В основе финансовой грамотности лежит ряд положений, без которых невозможно обойтись:

· Планирование и учёт финансовых потоков. Огромное значение для финансовой грамотности людей имеет ежедневный учёт финансовых потоков. Сегодня грамотное планирование доходов и расходов существенно упростилось благодаря разработке различных программ, как для компьютера, так и для смартфона.

· Правильное отношение к финансам. Огромное значение имеет правильное отношение к денежным средствам. Придётся изменить подход к финансам с потребительского на управленческое. Это означает, что необходимо отказаться от принципа «что заработал, то и потратил». Важно отказаться от пользования понятия личных денег, заменив его личными финансами.

· Взаимодействие с финансовыми организациями. Добиться успеха и богатства практически невозможно без сотрудничества с банками, страховщиками, брокерами и прочими компаниями, которые являются частью инфраструктуры финансового рынка. Важно научиться применять предлагаемые инструменты, чтобы управлять финансами и накоплениями, а также преумножать капитал.

· Грамотное инвестирование капитала. Любой человек вне зависимости от рода деятельности должен понимать: деньги могут приносить доход. Их можно не только тратить, но и заставить работать. Это может приносить неплохой пассивный доход.

Советы как повысить свою финансовую грамотность:

1. Читайте книги, посвящённые основам и принципам финансовой грамотности

2. Читайте тематические статьи – многие финансовые советники ведут свои блоги, в которых делятся «тайными знаниями» о личных финансах с широким кругом читателей. Этот способ повышения финансовой грамотности хорош тем, что не требует от вас много времени. Найти 5-10 минут в течение дня на изучение одной статьи не составит труда даже для самых занятых людей.

3. Играйте в игры, развивающие финансовую грамотность. Существуют различные игры бизнес-симуляторы, а также симуляторы инвестиционной деятельности, которые позволяют в лёгкой игровой форме осваивать основы личных финансов и инвестиций. Данный способ развития финансовой грамотности является одним из наиболее эффективных, потому что предполагает практическое применение навыков и даёт возможность увидеть и прочувствовать результат от их применения почти сразу. Игры позволяют проверять различные предположения и стратегии на практике, при этом результат ваших действий вы можете наблюдать практически сразу, а ошибки и неудачи не влияют на ваше финансовое благополучие. Поэтому развитие финансовой грамотности с помощью игр — это достаточно эффективный и приятный способ обучения финансовой грамотности, который подходит как для взрослых, так и для детей.

4. Посещайте семинары, вебинары и курсы по повышению уровня финансовой грамотности. При этом надо обращать внимание, какое именно учреждение или компания проводит курсы финансовой грамотности. Например, семинары с подобным названием от некоторых брокерских компаний и банков имеют настоящей целью привлечь вас в качестве клиента и продать вам свои конкретные продукты, поэтому к ним стоит относиться довольно осторожно. А вот курсы финансовой грамотности, организованные ВУЗами и независимыми финансовыми советниками, могут оказаться крайне полезными. Особенно если их не просто прослушать, а начать применять советы и рекомендации в своей повседневной жизни.

5. Выработайте у себя правильные финансовые привычки. Для многих людей выработка у себя всего четырёх полезных финансовых привычек может оказаться достаточной, для того, чтобы их финансовое положение изменилось к лучшему.

ГЛАВА 2

Практическая часть

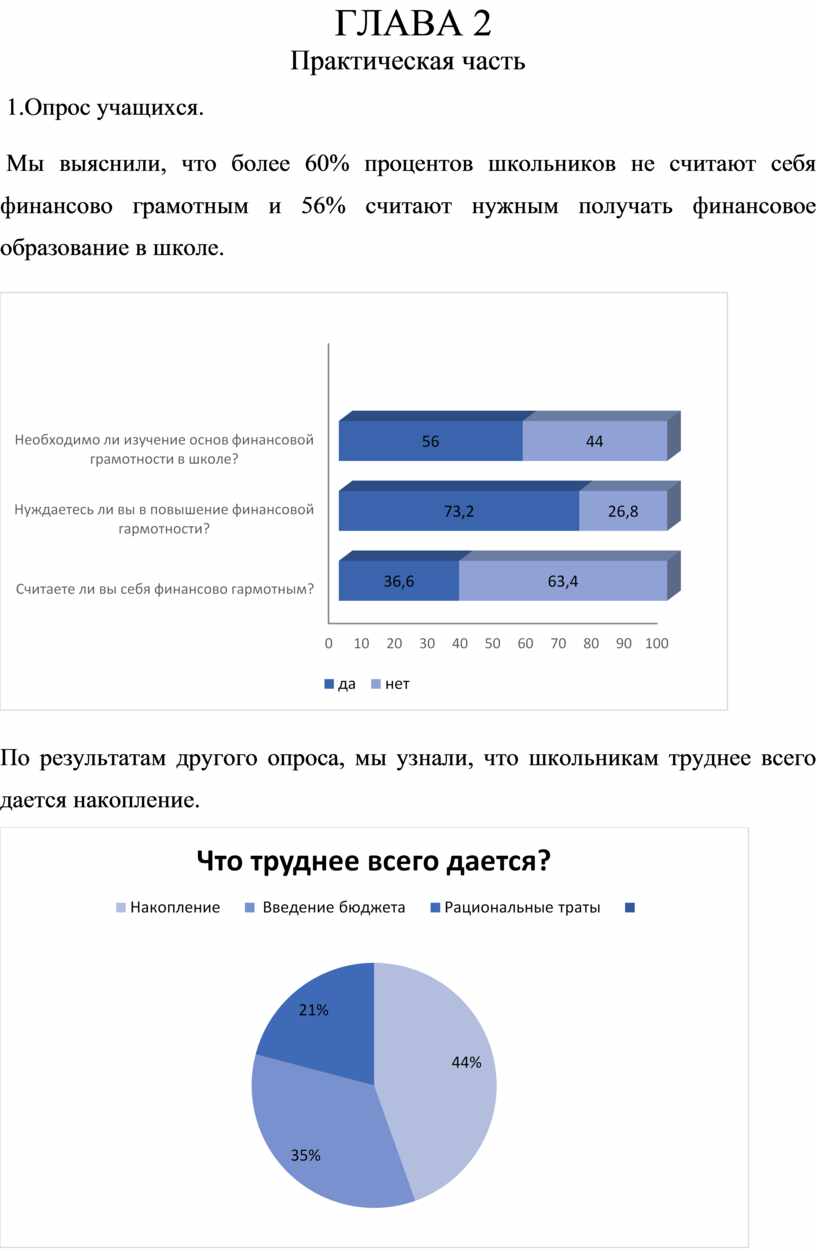

1.Опрос учащихся.

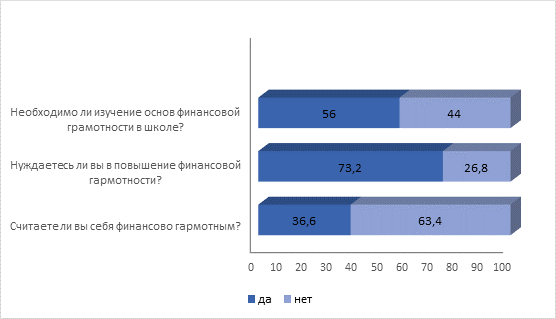

Мы выяснили, что более 60% процентов школьников не считают себя финансово грамотным и 56% считают нужным получать финансовое образование в школе.

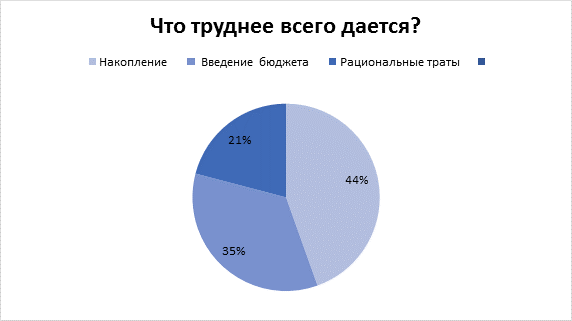

По результатам другого опроса, мы узнали, что школьникам труднее всего дается накопление.

2. Поиск игры

Из опроса мы узнали, что труднее всего дается ученикам. Для того, чтобы проработать этот проблемный вопрос, мы нашли игру «Семейный бюджет»:

Темы: Семейный бюджет, сбережения, риски, основы инвестирования, основы финансового планирования

Цели:

• Сформировать понимание механизма работы такого инструмента, как семейный бюджет.

• Развить базовые навыки критического мышления в личных финансах – принимать взвешенные решения о тратах, оценивать возможные риски, оценивать влияние жизненных событий на будущие траты, сохранять баланс между обязательными и желанными тратами.

• Сформировать понимание необходимости формирования накоплений, ведения бюджета.

Личностные цели:

• Развить дисциплинированность, внимательность, осторожность в оценке необходимого объема расходов

Задачи:

• Приобретение практических навыков критического мышления в личных финансах – научиться принимать взвешенные решения с точки зрения распределения будущих расходов по категориям в зависимости от прошлого опыта и происходящих в жизни событиях.

• Приобретение знаний о типичных рисках и возможностях в финансовой жизни семьи, понимания того, как правильно действовать в той или иной непредсказуемой ситуации.

План проведения:

Каждая команда представляет из себя семью и получает игровой бланк, который используется ей в течение всего игрового процесса. По завершении объяснения правил, объявляется первый игровой месяц — июль, и, вместе с ним, события, которые могут повлиять на распределение расходов по категориям в наступившем месяце.

Опираясь на расходы предыдущего месяца, а также на озвученные события, команда распределяет свой месячный доход — 80 000 рублей — по категориям расходов, а также определяет, какую часть из них она оставит в сбережениях.

После завершения распределения бюджета на текущий месяц на слайде появляются результаты — оптимальные расходы в текущем месяце по каждой категории. В случае, если у семьи в начале месяца получилось заложить на ту или иную категорию расходов необходимый минимум средств — она зарабатывает 10 очков счастья. Если семья заложила на категорию расходов меньше, чем было оптимально — она теряет очки счастья: по 1 очку за каждую тысячу рублей, которой не хватает до минимума.

Команды фиксируют оптимальные расходы на бланках и подсчитывают количество заработанных очков счастья.

После подсчета команды по очереди тянут жребий непредвиденного события

В игре есть 2 категории непредвиденных событий:

● Негативные события — непредвиденные проблемы, из-за которых семье необходимо потратить деньги из своих сбережений. В случае, если семье не хватает сбережений, она вынуждена влезать в долги — на каждую лишнюю тысячу команда теряет 5 очков счастья.

● Счастливые возможности — события, которые могут принести семье дополнительные очки счастья. Тратить сбережения на такие события или нет — решение семьи. На каждую тысячу рублей, потраченную в этой категории, команда получает 4 очка счастья.

После событий, команды получают время на фиксацию событий.

Описанный выше процесс повторяется еще 3 раза — команды проживают август, сентябрь и октябрь.

По окончании 4 игровых месяцев, команды подсчитывают количество сбережений и принимают решение о финальной большой покупке — чем дороже покупка, тем больше очков счастья они получают.

После совершения финальной покупки, команды подсчитывают итоговое количество очков счастья, заработанных за все 4 месяца и полученных за финальную покупку.

Победителем становится команда, набравшая наибольшее количество очков счастья.

3. План мероприятия

На основе полученной информации мы составили план мероприятия, где рассказали о доходах и расходах. В качестве практики мы выбрали игру «Семейный бюджет».

Цель: Познакомить учащихся с ключевыми финансовыми понятиями: виды доходов и расходов, финансовые цели и накопление денег.

Задачи:

1. Рассказать теорию

2. Практика в игровой форме

3. Подвести итоги урока

Ход мероприятия:

1.Организационный момент-сконцентрировать внимание учащихся, определить их собранность и готовность к уроку.

2.Актуализация знаний учащихся по теме-обозначить круг вопросов, которые будут рассматриваться на уроке:

• Что такое финансовая грамотность?

• Что такое активные и пассивные доходы или расходы?

• Как планировать бюджет, и расставлять приоритеты между расходами?

3.Основная часть мероприятия:

· Теоретическая часть

· Практическая часть

4. Подведение итогов. Узнать, что усвоили учащиеся, какие вопросы остались непонятыми.

5. Проведение внеклассного мероприятия

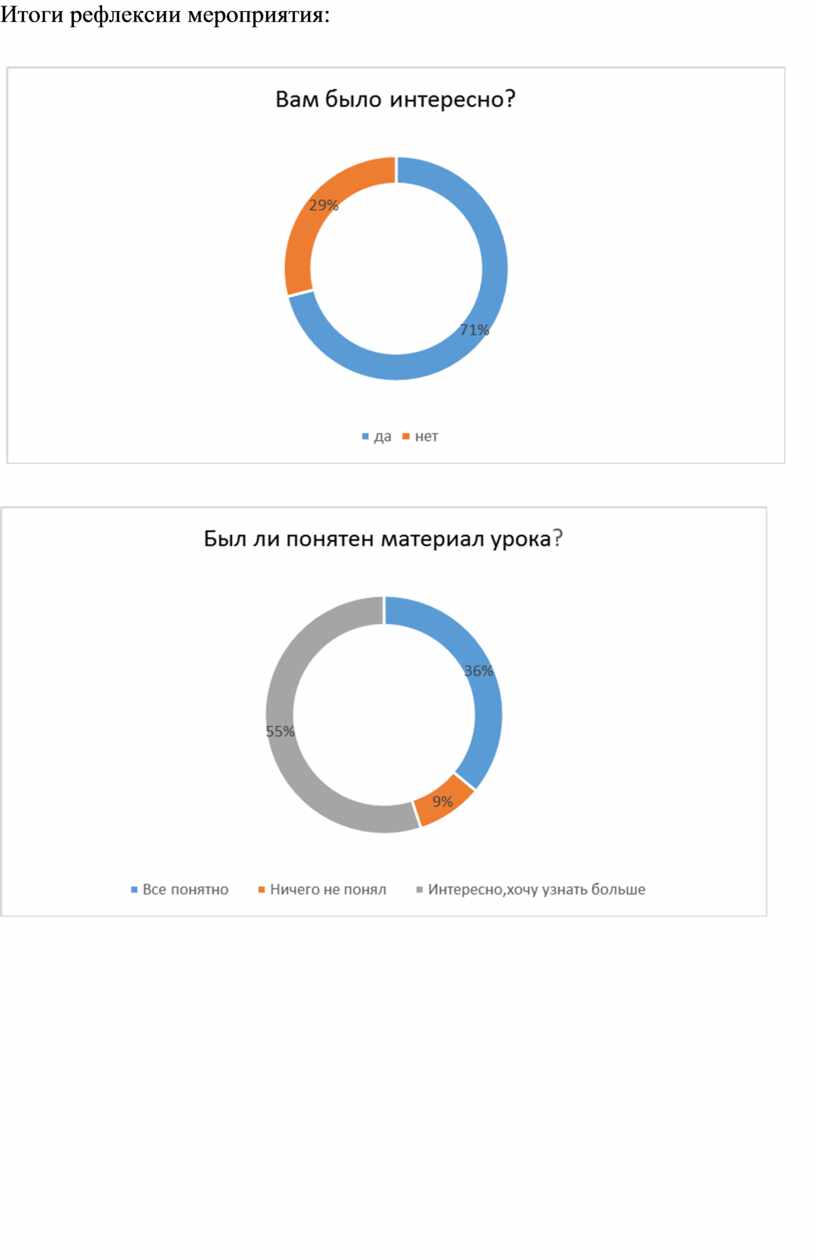

Проведя мероприятие по повышению финансовой грамотности, мы повторно провели опрос учащихся и выяснили, что 71% учеников было интересно и они хотели бы узнать больше.

Итоги рефлексии мероприятия:

Заключение

Цель нашего проекта достигнута, все поставленные задачи выполнены. Мы изучили базовые принципы финансовой грамотности. Выделили главные моменты, интересные и полезные на наш взгляд для старшеклассников, и включили это в проект. Каждый старшеклассник должен уметь управлять своими деньгами, знать, как мировые события влияют на наше благосостояние, как действовать в кризисное время.

Проведя опрос среди старшеклассников по вопросам финансовой грамотности, мы узнали, что труднее всего дается ученикам накопление и что более 50% считают, что финансовая грамотность должна преподаваться в школе.

На основе полученной информации мы разработали мероприятие, провели его для десятиклассников, где рассказали о доходах и расходах семьи, как правильно управлять финансами. Также мы провели игру «Семейный бюджет».

Разработка мероприятия и игра «Семейный бюджет» может быть использована и в других классах.

Главный вывод, к которому мы пришли – для мероприятия по повышению финансовой грамотности школьников, разрабатываемых для начального уровня финансовой грамотности, необходимо использовать методики, направленные на формирование и поддержание интереса к данной теме, нежели чем передаче большого объёма знаний и информации.

В рамках работы над проектом мы выяснили, что рост финансовой грамотности приведёт к стабильному повышению уровня использования финансовыми продуктами, а недостаток грамотности может привести к снижению финансовой активности.

Литературные и интернет источники

· https://invlab.ru/financy/chto-takoe-finansovaya-gramotnost/

· https://4brain.ru/finance/

· https://xn----8sbiecm6bhdx8i.xn--p1ai/%D0%BF%D0%BB%D0%B0%D0%BD-%D0%BA%D0%BE%D0%BD%D1%81%D0%BF%D0%B5%D0%BA%D1%82%20%D1%83%D1%80%D0%BE%D0%BA%D0%B0.html

· https://www.kp.ru/putevoditel/obrazovanie/finansovaya-gramotnost-dlya-detej/

· https://vbudushee.ru/library/igry-i-igrovye-zanyatiya-po-finansovoy-gramotnosti/

· https://doligra.ru/

· Кошелек или жизнь. Вики Робин, Джо Домингес и Моник Тилфорд; пер. с англ. Э. Кондуковой ; [науч. ред. Н. Решетник]. — М. : Манн, Иванов и Фер-бер, 2016.

· Девушка с деньгами. Книга о финансах и здравом смысле, Анастасия Веселко. ООО «Альпина Паблишер», 2020

План мероприятия

Тема: Доходы и расходы

Цель: Познакомить учащихся с ключевыми финансовыми понятиями: виды доходов и расходов, финансовые цели и накопление денег.

Задачи:

1. Рассказать теорию

2. Практика в игровой форме

3. Подвести итоги урока

Ход урока:

1. Организационный момент-сконцентрировать внимание учащихся, определить их собранность и готовность к уроку.

2. Актуализация знаний учащихся по теме-обозначить круг вопросов, которые будут рассматриваться на уроке:

· Что такое финансовая грамотность?

· Что такое активные и пассивные доходы или расходы?

· Как планировать бюджет, и расставлять приоритеты между расходами?

3. Основная часть мероприятия

1.1 Теоретическая часть

Итак, для начала, скажите, что вообще такое финансовая грамотность? Зачем она нужна?

Слушаем ответы участников, комментируем их.

Верно, финансовая грамотность - это навык грамотного управления одним из двух главных ресурсов в жизни человека — деньгами. Традиционно, когда мы говорим о деньгах, мы говорим, что мы зарабатываем деньги для того, чтобы грамотно их тратить на те или иные вещи, которые приближают нас к достижению наших целей.

Давайте же разберемся - откуда к нам обычно приходят деньги?

Выделяется 4 основные категории доходов:

● Собственный заработок - заработная плата, доходы от бизнеса, самозанятость.

● Пособия (по безработице, пенсии, по уходу за ребенком)

● Доходы от собственности (сдача квартиры, инвестиции)

● Прочие доходы (подарки, премии и т.д.)

Итак, с тем откуда к нам приходят деньги мы вроде бы разобрались. Однако ограничиваться рассмотрением исключительно категорий доходов мало, нам ведь с вами необходимо понять, как мы можем прямо сейчас увеличить свой доход и тем самым быстрее достичь наших целей.

Для этого имеет смысл разделить все наши доходы на 2 группы:

Линейные доходы - это доходы, с которыми мы с вами очень хорошо знакомы. Принцип линейных доходов простой - сколько поработал, столько денег и получил. Классический пример - это наша с вами заработная плата.

Инерционные доходы же работают немного по другому принципу. В случае с инерционными доходами ты много работаешь в самом начале и фактически не получаешь за это никакого дохода. Однако проходит время, и ты начинаешь работать все меньше и меньше, а доход при этом постоянно растет. К подобным источникам можно отнести, например, написание собственной книги, создание картины художником или запись собственного обучающего онлайн-курса.

Таким образом, процесс увеличения своего дохода не выглядит слишком сложно: все, что нам нужно делать - это поддерживать свой источник линейного дохода и регулярно создавать для себя все новые источники инерционных доходов.

Ну что, с доходами мы с вами более-менее разобрались, переходим к расходам.

Все наши расходы можно разделить на категории, например:

● Питание

● ЖКХ

● Бытовые расходы

● Одежда

● Транспорт

● Дополнительное образование

● Сотовая связь, интернет

● Отдых и развлечения

● Подарки

Наша семья постоянно тратит деньги на эти и многие другие категории расходов. Однако, зная только категории, нам будет крайне сложно оценить - где мы потратил деньги грамотно, а где - вредно. Для того, чтобы решить эту проблему, нам необходимо разделить все наши расходы на 3 группы:

● Обязательные

● Желательные

● Вредные

Обязательные расходы - это траты без которых мы никак не сможем обойтись. Как вы думаете, какие из перечисленных категорий расходов относятся к обязательным?

Слушаем ответы участников, комментируем их.

Да, вы правы. Желательные расходы - это траты без которых мы можем обойтись, но наша жизнь в этом случае будет очень скучной. Как вы думаете, какие категории расходов относятся к этой группе?

Слушаем ответы участников, комментируем их.

Да, абсолютно верно. И наконец - вредные расходы. К ним относятся те наши траты, которые отдаляют нас от достижения наших целей. Например, если вы поставили себе цель - скинуть пару килограммов лишнего веса, а после этого пошли и покушали в фастфуде, такие расходы будут как раз-таки вредными. Ведь вы тратите один из главных ресурсов своей жизни на то, что отдаляет вас от достижения вашей цели. От вредных расходов можно и нужно избавляться, для этого достаточно просто ежемесячно тратить 10 минут на анализ расходов из приложения вашего банка и понимать - где вы потратили деньги вредно.

Личный или семейный бюджет - это в первую очередь документ, который позволяет нам спланировать наши расходы на будущий месяц. Бюджет - это не констатация уже совершенных расходов, а план на следующий месяц. Его главная задача - дать нам возможность сравнить наш изначальный план с тем, что получилось в итоге и понять в чем была причина тех или иных финансовых затруднений. В результате мы имеем возможность месяц за месяцем улучшать наше финансовое положение, работая с личным бюджетом.

На наш взгляд, лучший способ научиться составлять бюджет - попробовать. Именно поэтому мы с вами сейчас поиграем в увлекательную деловую игру.

1.2 Практическая часть

Для сегодняшней игры нам потребуется разделиться на команды по 5-6 человек.

В сегодняшней игре каждая команда представляет из себя большую семью. В командах разное количество, но для упрощения представим, что в каждой семье 6 человек: мама, папа, сын, дочь, дедушка и бабушка. У каждого из них есть свои потребности, с каждым из них будут происходить какие-то события, но обо всем по-порядку.

У каждой семьи есть месячный бюджет — сумма, которой она может распоряжаться по своему усмотрению. Ежемесячный доход семьи составляет 80 000 рублей — именно эту сумму семья распределяет на свои нужды.

Семья начинает игру в конце июня и проживает за нее следующие 4 месяца: с июля по август. Перед каждым месяцем ей необходимо составить семейный бюджет и указать, какую сумму из своего бюджета она выделяет на ту или иную категорию расходов.

На своих бланках вы можете видеть, расходы в каких категориях несет семья на регулярной основе. Это:

● Питание дома

● Питание вне дома — столовая у детей в школе, кафе у родителей на работе и т.д.

● Хозяйственные расходы — бытовые расходы, связанные с проживанием в квартире, сюда же включаются расходы на ЖКХ

● Одежда

● Расходы на содержание машины и транспорт

● Медикаменты

● Мобильная связь

● Карманные расходы для детей

● Развлечения семьи

● Дополнительное образование детей — курсы, репетиторы и т.д.

● Расходы на дачу

● Сбережения — о них мы поговорим немного позже

Кроме того, также на бланках у вас есть два показателя по каждой категории расходов ежемесячно:

● Планируемые расходы — на бланках помечены как “План” — то, сколько денег вы на нее закладываете.

● Оптимальные расходы — тот минимум, который по факту оказалось нужным заложить на категорию, чтобы семье не пришлось искать дополнительные деньги

Семья начинает игру в конце июня месяца. В связи с этим на бланке каждой команды указаны оптимальные расходы за июнь. Это те расходы, на которые вы должны ориентироваться при составлении бюджета на следующий месяц.

В жизни любой семьи постоянно происходят какие-то перемены. Это может быть смена сезона, отъезд части семьи из города, начало учебного года и т.д. — все это так или иначе влияет на расходы семьи.

В нашей игре также будут происходить какие-то события. Они будут зачитываться вам перед наступлением каждого месяца. Ваша задача — понять, как именно они повлияют на расходы в тех или иных категориях и распределить бюджет так, чтобы семья без проблем его прожила и осталась счастлива.

Вы можете опираться на расходы семьи в июне, однако будьте внимательны — некоторые события повлияют на расходы в отдельных категориях не только в следующем, но и в будущих месяцах.

После того, как вы спланируете бюджет, мы покажем и озвучим оптимальные расходы за текущий месяц.

Если вы смогли заложить необходимый минимум, за эту категорию семья получает 10 очков счастья. Если нет — семья теряет по 1 очку счастья за каждую недостающую до минимума 1000 рублей.

Например, оптимальные расходы на питание дома составили 12 000 рублей. Если вы заложили 12 и больше тысяч, вы записываете +10 очков в графу “Очки счастья” по этой категории. Если вы заложили 10 тысяч, вам не хватило 2 000 до минимума, значит, вы записываете -2 очка счастья.

Как вы могли заметить, помимо затрат на категории расходов, вы также можете откладывать деньги в сбережения. Они потребуются нам для расходов на непредвиденные обстоятельства.

Каждый месяц семья сталкивается с непредвиденными событиями, которые могут нести за собой как возможности, так и неприятные последствия.

Непредвиденные события определяются жеребьевкой — каждый раз, после объявления оптимальных расходов, ко мне по-очереди будут подходить представители каждой команды, тянуть карточку и зачитывать ее вслух.

Всего есть две категории непредвиденных событий:

● Негативные события — непредвиденные проблемы, из-за которых семье необходимо потратить деньги из своих сбережений. В случае, если семье не хватает сбережений, она вынуждена влезать в долги — на каждую лишнюю тысячу команда теряет 5 очков счастья.

● Счастливые возможности — события, которые могут принести семье дополнительные очки счастья. Тратить сбережения на такие события или нет — решение семьи. На каждую тысячу рублей, потраченную в этой категории, команда получает 4 очка счастья.

И последнее — в конце игры ваши сбережения никуда не денутся, вы сможете потратить их на большую покупку. Каждая тысяча, потраченная на финальную покупку, принесет вам 3 очка счастья.

Как вы уже могли догадаться, победителем станет команда, которая “заработает” больше всего очков счастья.

У нас наступает июль.

Новости первого месяца:

· Подруга бабушки пригласила ее и внуков приехать к ней в гости на 2 недели

на побережье Черного моря в Сочи. Бабушка с энтузиазмом восприняла идею поездки,

дети тоже обрадовались.

· Это очень кстати, потому что у родителей на работе сейчас тяжелый период —

им предстоит сразу несколько командировок в регионы России в ближайшие 2 недели.

Теперь у вас есть буквально 5 минут на то, чтобы распределить свой бюджет на июль в графе “План”.

Раздаем оптимальные расходы за июль.

Теперь вы должны посчитать, сколько очков счастья заработала ваша семья в этом месяце, а также, если вы этого еще не сделали, сколько сбережений у вас получилось отложить в июле.

При возникновении трудностей вы всегда можете обратиться к памятке внизу вашего бланка.

Ждем, пока завершится подсчет

Отлично, теперь я попрошу представителей от каждой команды по-очереди подойти ко мне, чтобы вытянуть непредвиденное событие. Обращаю внимание, что вы можете вытянуть как негативное событие, так и счастливую возможность.

Теперь ваша задача — посчитать, как непредвиденные события повлияли на сбережения и ваше семейное счастье.

Если вам выпало негативное событие, запишите сумму ущерба в графу “Другие расходы”. Если вы вытащили счастливую возможность, вам необходимо принять решение, будете ли вы ее использовать. Если да, запишите ее стоимость в графу “Другие расходы”, а также количество очков счастья — в графу “Дополнительные / потерянные очки счастья”.

После этого вам всем необходимо сложить все имеющиеся сбережения — в данном случае только сбережения в июне и в июле — и вычесть из них другие расходы. Если вдруг у вас не хватило сбережений на покрытие расходов, вы теряете 5 очков счастья за каждую недостающую тысячу — их также нужно записать в графу “Дополнительные / потерянные очки счастья”.

Ждем, когда завершится подсчет.

Июль подошел к концу, мы готовы планировать бюджет на август.

Процедура повторяется еще 3 месяца.

Ваша следующая задача — посчитать, сколько всего сбережений у вас осталось и сколько очков счастья вы заработали за 4 месяца, включая дополнительные. Посчитайте и запишите результаты в соответствующие графы внизу вашей таблицы.

Ждем, когда завершится подсчет.

Время принимать решение о вашей финальной покупке. На листке, который мы вам раздали, вы можете видеть стоимость каждой покупки и то, сколько дополнительных очков счастья она вам приносит. Примите решение и зафиксируйте стоимость покупки, а также количество очков счастья в соответствующих графах. После этого вы сможете посчитать, сколько очков счастья вы заработали за всю игру.

Зафиксируйте ваш результат и сдайте бланки, чтобы мы могли определить победителя.

Собираем бланки, определяем победителя(ей), объявляем.

4. Подведение итогов-узнать, что усвоили учащиеся, какие вопросы остались непонятыми.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.