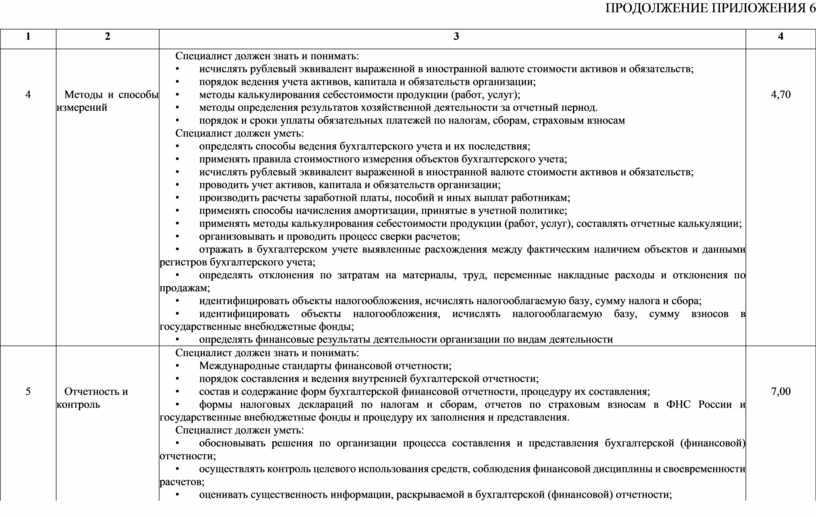

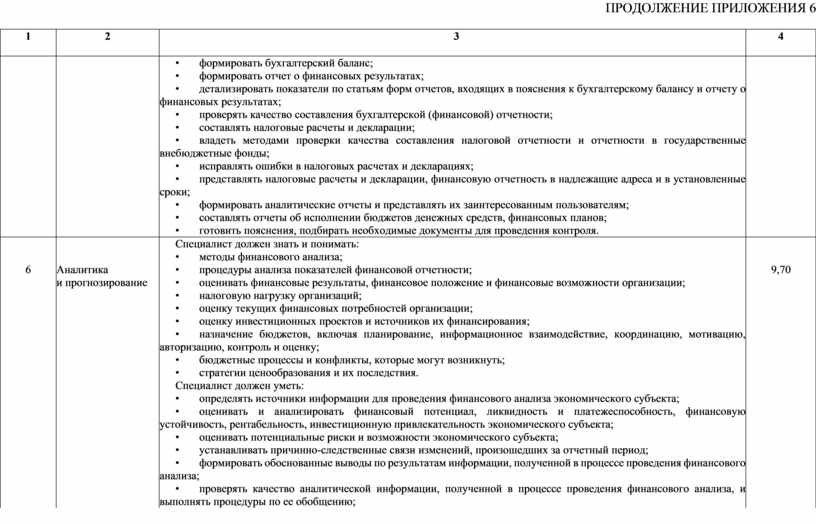

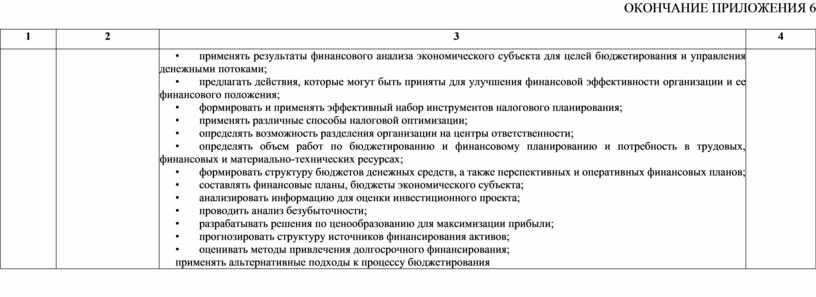

Программа ГИА для специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)

ПРОГРАММА

ГОСУДАРСТВЕННОЙ ИТОГОВОЙ АТТЕСТАЦИИ

выпускников среднего профессионального образования

по специальности

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

в 2022/2023 учебном году

Программа Государственной итоговой аттестации выпускников техникума по специальности 38.02.01. «Экономика и бухгалтерский учет (по отраслям)» (базовый уровень подготовки) разработана на основании Закона об образовании в Российской Федерации № 273-ФЗ от 29.12.2012 г., приказа Министерства просвещения Российской Федерации № 800 от 08.11.2021 г. «Об утверждении Порядка проведения государственной итоговой аттестации по образовательным программам среднего профессионального образования», устава техникума и Федерального государственного образовательного стандарта СПО по специальности 38.02.01. «Экономика и бухгалтерский учет (по отраслям)» (базовый уровень подготовки), утвержденного приказом Министерства образования и науки Российской Федерации от 05 февраля 2018 г. № 69 с изменениями, внесенными Приказом Просвещения Российской Федерации от 17 декабря 2020 г. №747 и с учетом Приказа Министерства Просвещения Российской Федерации № 796 от 01.09.2022 г. «О внесении изменений в федеральные государственные образовательные стандарты среднего профессионального образования».

Разработчик программы:

Рассмотрена на заседании цикловой комиссии экономических дисциплин

Председатель _____________________

Протокол № ______ от _____________

СОДЕРЖАНИЕ

|

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА………………………………………………………….. |

4 |

|

1. ПАСПОРТ ПРОГРАММЫ……………………………………………………………… |

5 |

|

1.1 Область применения программы……………………………………………………... |

5 |

|

1.2 Цель и задачи государственной итоговой аттестации……………………………..... |

6 |

|

1.3 Условия допуска к государственной итоговой аттестации……………………….… |

7 |

|

2. СОДЕРЖАНИЕ И СТРУКТУРА ГОСУДАРСТВЕННОЙ ИТОГОВОЙ АТТЕСТАЦИИ……………………………………………………………………………… |

8 |

|

2.1 Содержание государственной итоговой аттестации………………………………… |

8 |

|

2.2 Количество часов, отводимое на подготовку и проведение государственной итоговой аттестации………………………………………………………………………... |

9 |

|

2.3 Организация работы государственной экзаменационной комиссии……………….. |

10 |

|

2.4 Требования к минимальному материально-техническому обеспечению………….. |

14 |

|

2.5 Информационное обеспечение государственной итоговой аттестации……………. |

15 |

|

2.6 Кадровое обеспечение государственной итоговой аттестации…………………….. |

15 |

|

3. УСЛОВИЯ ПОДГОТОВКИ И ПРОЦЕДУРА ПРОВЕДЕНИЯ ГОСУДАРСТВЕННОЙ ИТОГОВОЙ АТТЕСТАЦИИ В ФОРМЕ ЗАЩИТЫ ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ РАБОТЫ……………………………………. |

17 |

|

3.1 Требования к определению тематики ВКР…………………………………………... |

17 |

|

3.2 Требования к объему, структуре и содержанию ВКР……………………………….. |

17 |

|

3.3 Защита выпускных квалификационных работ………………………………………. |

18 |

|

3.4 Критерии оценки защиты выпускной квалификационной работы………….……… |

19 |

|

4. УСЛОВИЯ ПОДГОТОВКИ И ПРОЦЕДУРА ПРОВЕДЕНИЯ ГОСУДАРСТВЕННОЙ ИТОГОВОЙ АТТЕСТАЦИИ В ФОРМЕ ДЕМОНСТРАЦИОННОГО ЭКЗАМЕНА………………………………………………… |

23 |

|

4.1 Подготовка, порядок и процедура проведения демонстрационного экзамена…….. |

23 |

|

4.2 Показатели и критерии оценивания компетенций по результатам сдачи демонстрационного экзамена……………………………………………………..……….. |

26 |

|

4.3 Итоговая оценка процедуры ГИА…………………………………………………….. |

28 |

|

5. ОСОБЕННОСТИ ПРОВЕДЕНИЯ ГОСУДАРСТВЕННОЙ ИТОГОВОЙ АТТЕСТАЦИИ ДЛЯ ВЫПУСКНИКОВ ИЗ ЧИСЛА ЛИЦ С ОГРАНИЧЕННЫМИ ВОЗМОЖНОСТЯМИ ЗДОРОВЬЯ И ИНВАЛИДОВ В СЛУЧАЕ НАЛИЧИЯ, ОБУЧАЮЩИХСЯ ПО ОБРАЗОВАТЕЛЬНОЙ ПРОГРАММЕ…………………………. |

29 |

|

6. ПОРЯДОК ПОДАЧИ И РАССМОТРЕНИЯ АПЕЛЛЯЦИЙ………………………….. |

31 |

|

ПРИЛОЖЕНИЯ…………………………………………………………………………….. |

32 |

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

В соответствии со ст. 59 Федерального закона от 29 декабря 2012 г. № 273-ФЗ «Об образовании в Российской Федерации», государственная итоговая аттестация выпускников, завершающих обучение по программам среднего профессионального образования в образовательных организациях, является обязательной.

Программа государственной итоговой аттестации выпускников по специальности 38.02.01. «Экономика и бухгалтерский учет (по отраслям)» разработана в соответствии:

- Федеральным законом от 29 декабря 2012 г. N 273-ФЗ «Об образовании в Российской Федерации»;

- приказом Министерства образования и науки РФ от 5 февраля 2018 г. N 69 «Об утверждении федерального государственного образовательного стандарта среднего профессионального образования по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)»;

- приказом Министерства просвещения Российской Федерации от 08 ноября 2021 г. N 800 «Об утверждении Порядка проведения государственной итоговой аттестации по образовательным программам среднего профессионального образования».

- письмом Департамента государственной политики в сфере подготовки рабочих кадров и ДПО Министерства образования и науки от 20.07.2015 г. № 06-846 «О направлении методических рекомендаций по организации выполнения и защиты выпускной квалификационной работы в образовательных организациях, реализующих образовательные программы среднего профессионального образования по программам подготовки специалистов среднего звена»;

- распоряжением Министерства просвещения РФ от 01.04.2019 № Р-42 « Об утверждении методических рекомендаций о проведении аттестации с использованием механизма Демонстрационного экзамена»;

- положением о государственной итоговой аттестации выпускников, освоивших программу среднего профессионального образования в техникуме.

- Уставом техникума, рабочими учебными планами по специальности.

Программа государственной итоговой аттестации является частью основной профессиональной образовательной программы Техникума по специальности 38.02.01. «Экономика и бухгалтерский учет (по отраслям)».

Настоящая Программа определяет совокупность требований к государственной итоговой аттестации по специальности 38.02.01. «Экономика и бухгалтерский учет (по отраслям)» на 2022/2023 учебный год.

Программа итоговой государственной аттестации разрабатывается ежегодно цикловой комиссией экономических дисциплин и утверждается на заседании педагогического совета Техникума с участием представителя работодателя.

1. ПАСПОРТ ПРОГРАММЫ

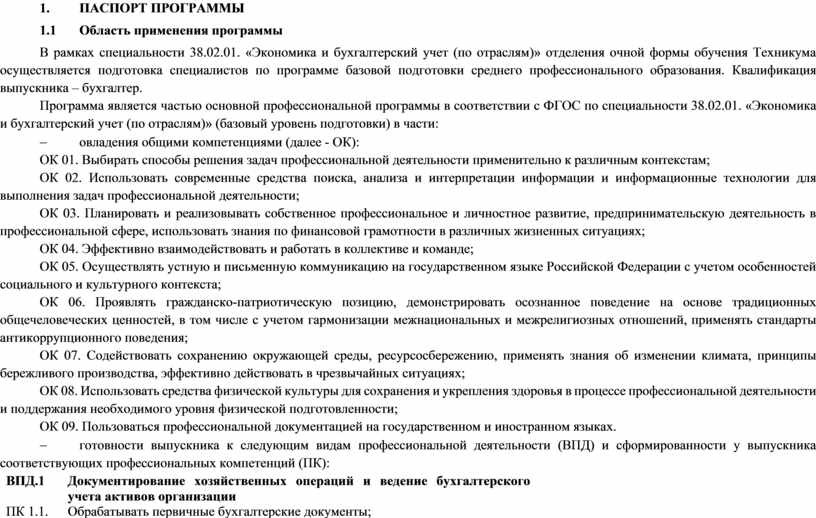

1.1 Область применения программы

В рамках специальности 38.02.01. «Экономика и бухгалтерский учет (по отраслям)» отделения очной формы обучения Техникума осуществляется подготовка специалистов по программе базовой подготовки среднего профессионального образования. Квалификация выпускника – бухгалтер.

Программа является частью основной профессиональной программы в соответствии с ФГОС по специальности 38.02.01. «Экономика и бухгалтерский учет (по отраслям)» (базовый уровень подготовки) в части:

- овладения общими компетенциями (далее - ОК):

ОК 01. Выбирать способы решения задач профессиональной деятельности применительно к различным контекстам;

ОК 02. Использовать современные средства поиска, анализа и интерпретации информации и информационные технологии для выполнения задач профессиональной деятельности;

ОК 03. Планировать и реализовывать собственное профессиональное и личностное развитие, предпринимательскую деятельность в профессиональной сфере, использовать знания по финансовой грамотности в различных жизненных ситуациях;

ОК 04. Эффективно взаимодействовать и работать в коллективе и команде;

ОК 05. Осуществлять устную и письменную коммуникацию на государственном языке Российской Федерации с учетом особенностей социального и культурного контекста;

ОК 06. Проявлять гражданско-патриотическую позицию, демонстрировать осознанное поведение на основе традиционных общечеловеческих ценностей, в том числе с учетом гармонизации межнациональных и межрелигиозных отношений, применять стандарты антикоррупционного поведения;

ОК 07. Содействовать сохранению окружающей среды, ресурсосбережению, применять знания об изменении климата, принципы бережливого производства, эффективно действовать в чрезвычайных ситуациях;

ОК 08. Использовать средства физической культуры для сохранения и укрепления здоровья в процессе профессиональной деятельности и поддержания необходимого уровня физической подготовленности;

ОК 09. Пользоваться профессиональной документацией на государственном и иностранном языках.

- готовности выпускника к следующим видам профессиональной деятельности (ВПД) и сформированности у выпускника соответствующих профессиональных компетенций (ПК):

|

ВПД.1 |

Документирование хозяйственных операций и ведение бухгалтерского учета активов организации |

|

ПК 1.1. |

Обрабатывать первичные бухгалтерские документы; |

|

ПК 1.2. |

Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации; |

|

ПК 1.3. |

Проводить учет денежных средств, оформлять денежные и кассовые документы; |

|

ПК 1.4. |

Формировать бухгалтерские проводки по учету активов организации на основе рабочего плана счетов бухгалтерского учета |

|

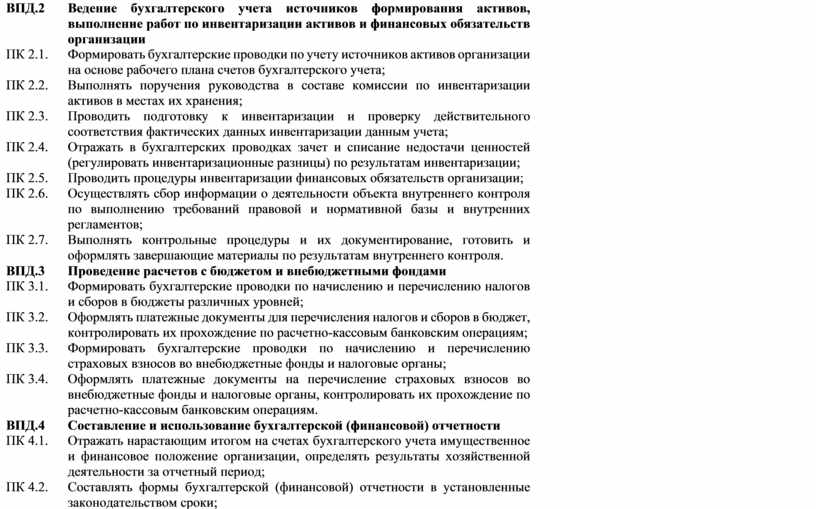

ВПД.2 |

Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации |

|

ПК 2.1. |

Формировать бухгалтерские проводки по учету источников активов организации на основе рабочего плана счетов бухгалтерского учета; |

|

ПК 2.2. |

Выполнять поручения руководства в составе комиссии по инвентаризации активов в местах их хранения; |

|

ПК 2.3. |

Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета; |

|

ПК 2.4. |

Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации; |

|

ПК 2.5. |

Проводить процедуры инвентаризации финансовых обязательств организации; |

|

ПК 2.6. |

Осуществлять сбор информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов; |

|

ПК 2.7. |

Выполнять контрольные процедуры и их документирование, готовить и оформлять завершающие материалы по результатам внутреннего контроля. |

|

ВПД.3 |

Проведение расчетов с бюджетом и внебюджетными фондами |

|

ПК 3.1. |

Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней; |

|

ПК 3.2. |

Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям; |

|

ПК 3.3. |

Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды и налоговые органы; |

|

ПК 3.4. |

Оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды и налоговые органы, контролировать их прохождение по расчетно-кассовым банковским операциям. |

|

ВПД.4 |

Составление и использование бухгалтерской (финансовой) отчетности |

|

ПК 4.1. |

Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период; |

|

ПК 4.2. |

Составлять формы бухгалтерской (финансовой) отчетности в установленные законодательством сроки; |

|

ПК 4.3. |

Составлять (отчеты) и налоговые декларации по налогам и сборам в бюджет, учитывая отмененный единый социальный налог (ЕСН), отчеты по страховым взносам в государственные внебюджетные фонды, а также формы статистической отчетности в установленные законодательством сроки; |

|

ПК 4.4. |

Проводить контроль и анализ информации об активах и финансовом положении организации, ее платежеспособности и доходности; |

|

ПК 4.5. |

Принимать участие в составлении бизнес-плана; |

|

ПК 4.6. |

Анализировать финансово-хозяйственную деятельность, осуществлять анализ информации, полученной в ходе проведения контрольных процедур, выявление и оценку рисков; |

|

ПК 4.7. |

Проводить мониторинг устранения менеджментом выявленных нарушений, недостатков и рисков. |

1.2 Цель и задачи государственной итоговой аттестации

Целью государственной итоговой аттестации является установление соответствия уровня освоенности компетенций, обеспечивающих соответствующую квалификацию и уровень образования студентов, Федеральному государственному образовательному стандарту среднего профессионального образования.

Государственная итоговая аттестация способствует систематизации, расширению освоенных во время обучения знаний по общепрофессиональным дисциплинам, профессиональным модулям и закреплению знаний выпускника по профессии или специальности при решении разрабатываемых в выпускной квалификационной работе конкретных задач, а также выяснению уровня подготовки выпускника к самостоятельной работе и направлены на проверку качества полученных обучающимся знаний и умений, сформированности общих и профессиональных компетенций, позволяющих решать профессиональные задачи.

Задачами государственной итоговой аттестации являются:

- оценка степени и уровня освоения обучающимся образовательной программы, характеризующая его подготовленность к самостоятельному выполнению определенных видов профессиональной деятельности;

- принятие решения о присвоении квалификации по результатам ГИА и выдаче выпускнику документа государственного образца об уровне образования и квалификации.

1.3 Условия допуска к государственной итоговой аттестации

К государственной итоговой аттестации допускаются студенты, не имеющие академических задолженностей и в полном объеме выполнившие учебный план или индивидуальный план по осваиваемой образовательной программе среднего профессионального образования.

Необходимым условием допуска к государственной итоговой аттестации является представление документов, подтверждающих освоение студентами компетенций при изучении теоретического материала, прохождении практики по каждому из основных видов профессиональной деятельности, положительного отзыва руководителя выпускной квалификационной работы, положительной рецензии от работодателя на выпускную квалификационную работу. В том числе выпускником могут быть представлены отчёты о ранее достигнутых результатах, дополнительные сертификаты, свидетельства (дипломы) олимпиад, конкурсов, творческие работы по специальности, характеристики с мест прохождения производственных практик.

Допуск студентов к государственной итоговой аттестации объявляется приказом по техникуму.

2. СОДЕРЖАНИЕ И СТРУКТУРА ГОСУДАРСТВЕННОЙ ИТОГОВОЙ АТТЕСТАЦИИ

2.1 Содержание государственной итоговой аттестации

В соответствии с Учебным планом по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) при реализации программы подготовки специалистов среднего звена установлено, что государственная итоговая аттестация проводится в форме защиты выпускной квалификационной работы, которая выполняется в виде дипломной работы и демонстрационного экзамена и не может быть заменена оценкой уровня подготовки выпускников на основе текущего контроля их успеваемости и результатов промежуточной аттестации.

Защита выпускной квалификационной работы (ВКР) и государственный экзамен в виде демонстрационного экзамена являются обязательным завершающим этапом среднего профессионального образования, предоставляют возможности для самореализации и творческого самовыражения. Его успешное прохождение является необходимым условием присвоения выпускникам квалификации дипломированного специалиста – «бухгалтер» по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям).

Выпускная квалификационная работа способствует систематизации и закреплению знаний выпускника по специальности при решении конкретных задач, а также выяснению уровня подготовки выпускника к самостоятельной работе.

Ориентируясь на достижение общих целей образования в целом и целей среднего профессионального образования в частности, ВКР имеет свои специфические особенности, связанные с её основной функцией – итоговым контролем и оценкой качества образовательного процесса. При этом, предъявляются требования к качеству выполнения и защиты ВКР, а также выделяются умения, определяющие уровень профессиональной подготовки студента:

1) умение четко формулировать рассматриваемую задачу, определять ее актуальность и значимость, структурировать решаемую задачу;

2) обоснованно выбирать и корректно использовать наиболее эффективные методы решения задач;

3) уметь генерировать и анализировать альтернативные варианты и принимать оптимальные решения с учетом множественности критериев, влияющих факторов и характера информации;

4) использовать в работе современные информационные технологии, средства компьютерной техники и их программное обеспечение;

5) уметь осуществлять поиск научно-технической информации и работать со специальной литературой;

6) грамотно, с использованием специальной терминологии и лексики, четко, в логической последовательности излагать содержание выполненных разработок.

Демонстрационный экзамен предусматривает моделирование реальных производственных условий для решения выпускниками практических задач профессиональной деятельности. Демонстрационный экзамен проводится с использованием комплектов оценочной документации (далее – КОД), представляющих собой комплекс требований стандартизированной формы к выполнению заданий определенного уровня, разработанный Федеральным оператором и размещенный в информационно-телекоммуникационной сети Интернет.

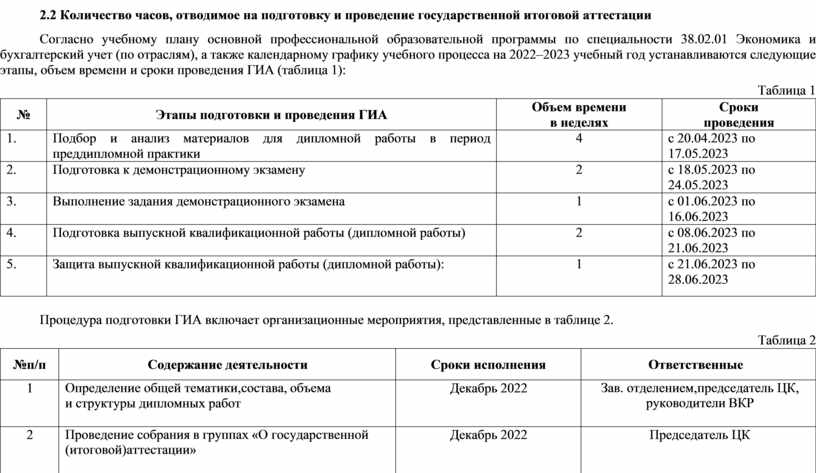

2.2 Количество часов, отводимое на подготовку и проведение государственной итоговой аттестации

Согласно учебному плану основной профессиональной образовательной программы по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям), а также календарному графику учебного процесса на 2022–2023 учебный год устанавливаются следующие этапы, объем времени и сроки проведения ГИА (таблица 1):

Таблица 1

|

№ |

Этапы подготовки и проведения ГИА |

Объем времени в неделях |

Сроки проведения |

|

1. |

Подбор и анализ материалов для дипломной работы в период преддипломной практики |

4 |

с 20.04.2023 по 17.05.2023 |

|

2. |

Подготовка к демонстрационному экзамену |

2 |

с 18.05.2023 по 24.05.2023 |

|

3. |

Выполнение задания демонстрационного экзамена |

1 |

с 01.06.2023 по 16.06.2023 |

|

4. |

Подготовка выпускной квалификационной работы (дипломной работы) |

2 |

с 08.06.2023 по 21.06.2023 |

|

5. |

Защита выпускной квалификационной работы (дипломной работы): |

1 |

с 21.06.2023 по 28.06.2023 |

Процедура подготовки ГИА включает организационные мероприятия, представленные в таблице 2.

Таблица 2

|

№ п/п |

Содержание деятельности |

Сроки исполнения |

Ответственные |

|

1 |

Определение общей тематики, состава, объема и структуры дипломных работ |

Декабрь 2022 |

Зав. отделением, председатель ЦК, руководители ВКР |

|

2 |

Проведение собрания в группах «О государственной (итоговой) аттестации» |

Декабрь 2022 |

Председатель ЦК |

|

3 |

Определение тематики дипломных работ для студентов: - разработка, рассмотрение и утверждение тематики дипломных работ; - подготовка проекта приказа об утверждении тематики ВКР; - объявление индивидуальной тематики дипломных работ студентам для выбора; - предварительное закрепление тематики ВКР за студентами по личным заявлениям студентов. - подготовка проекта приказа о закреплении тематики ВКР |

Декабрь 2022 |

Зав. отделением, председатель ЦК, руководители ВКР |

Продолжение таблицы 2

|

№ п/п |

Содержание деятельности |

Сроки исполнения |

Ответственные |

|

4 |

Подготовка и оформление бланков заданий на ВКР и календарных графиков выполнения ВКР для студентов |

Март 2023 |

Руководители ВКР |

|

5 |

Составление графика проведения консультаций по выполнению ВКР у руководителей ВКР |

Март 2023 |

Руководители ВКР |

|

6 |

Оформление информационного стенда «Государственная итоговая аттестация выпускников» |

Март 2023 |

Председатель ЦК |

|

7 |

Проведение заседания педагогического совета о допуске выпускников к ГИА |

Апрель 2023 |

Зав. отделением |

|

8 |

Подготовка проекта приказа об организации ГИА (допуске студентов к ГИА) |

Апрель 2023 |

Зав. отделением |

|

9 |

Проведение собрания в группах «Об организации ГИА выпускников 2023г.» с выдачей задания и календарного графика на дипломную работу |

Апрель 2023 |

Руководители ВКР |

|

10 |

Подготовка к демонстрационному экзамену |

Май 2023 |

Зав. отделением |

|

11 |

Организация консультаций по выполнению дипломных проектов |

Май-июнь 2023 по графику |

Руководители ВКР |

|

12 |

Контроль за ходом выполнения дипломных работ студентами |

Май-июнь 2023 |

Зав. отделением, председатель ЦК, руководители ВКР |

|

13 |

Выполнение задания демонстрационного экзамена |

Июнь 2023 |

Зам. директора по УР зав.отделением. |

|

14 |

Подготовка приказов «О допуске студентов к защите дипломных проектов на заседаниях ГЭК» |

Июнь 2023 |

Зав. отделением |

|

15 |

Организация заседаний ГЭК Подготовка аудитории и документов, представляемых на заседаниях ГЭК |

Июнь 2023 по графику |

Зав. отделением, секретарь ГЭК. |

2.3 Организация работы государственной экзаменационной комиссии

Для проведения защиты ВКР создается государственная экзаменационная комиссия (далее – ГЭК), состав которой утверждается приказом директора Техникума.

Государственную экзаменационную комиссию возглавляет председатель, который организует и контролирует деятельность государственной экзаменационной комиссии, обеспечивает единство требований, предъявляемых к выпускникам.

Председатель государственной экзаменационной комиссии утверждается Министерством образования ____________ области, по представлению техникума на календарный год.

Основными функциями государственной экзаменационной комиссии являются:

- определение соответствия подготовки выпускника требованиям ФГОС среднего профессионального образования и уровня его подготовки;

- принятие решения о присвоении квалификации по результатам государственной итоговой аттестации и выдаче выпускнику диплома государственного образца о среднем профессиональном образовании;

- разработка рекомендаций, направленных на совершенствование подготовки студентов, на основании результатов работы государственной экзаменационной комиссии.

Защита ВКР (дипломной работы) производится на открытом заседании ГЭК с участием не менее двух третей ее состава. Решения ГЭК принимаются на закрытых заседаниях простым большинством голосов членов комиссии, участвующих в заседании, при обязательном присутствии председателя комиссии. При равном числе голосов голос председательствующего на заседании ГЭК является решающим. Результаты защиты дипломной работы объявляются в тот же день после оформления в установленном порядке протоколов заседаний ГЭК. Присуждение квалификации осуществляется на заключительном заседании ГЭК и фиксируется в отдельном протоколе.

Обучающийся, не прошедший защиту дипломной работы или получивший оценку «неудовлетворительно», может повторно выйти на защиту не ранее чем через шесть месяцев. Для повторного выхода на защиту дипломной работы обучающийся, не прошедший защиту по неуважительной причине или получивший неудовлетворительную оценку, восстанавливается в образовательную организацию на период времени, предусмотренный календарным учебным графиком для прохождения ГИА.

Обучающимся, не проходившим защиту дипломной работы по уважительной причине, предоставляется возможность пройти ее повторно без отчисления из образовательной организации. Дополнительные заседания ГЭК организуются в сроки, установленные локальными нормативными актами образовательной организации.

Повторное прохождение защиты дипломной работы для одного лица назначается образовательной организацией не более двух раз.

По окончании защит дипломной работы ГЭК предоставляет отчет, в котором приводится анализ хода и результатов защит дипломной работы, характеристика общего уровня и качества профессиональной подготовки выпускников, количество дипломов с отличием, указывается степень сформированности и развития общих и профессиональных компетенций, личностных и профессионально важных качеств выпускников и выполнения потребностей рынка труда, требований работодателей.

В соответствии с Положением о порядке проведения государственной итоговой аттестации студентов ТЕХНИКУМА, приказом Министерства образования __________области № _____ от __________2022 г, утвержден состав государственной экзаменационной комиссии по государственной итоговой аттестации выпускников техникума по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям):

- ________________, должность, председатель комиссии.

- __________________, заместитель директора ТЕХНИКУМА, заместитель председателя комиссии.

- __________________, преподаватель ТЕХНИКУМА, член комиссии.

- __________________, преподаватель ТЕХНИКУМА, член комиссии.

- __________________, преподаватель ТЕХНИКУМА, секретарь комиссии.

Государственной экзаменационной комиссии предоставляются следующие документы:

- государственные требования к минимуму содержания и уровню подготовки выпускников (федеральный государственный образовательный стандарт среднего профессионального образования по специальности 38.02.01. «Экономика и бухгалтерский учет (по отраслям)»).

- программа государственной итоговой аттестации выпускников;

- приказ о допуске студента к государственной итоговой аттестации;

- необходимые материалы для проведения государственной итоговой аттестации (выпускные квалификационные работы, отзывы, рецензии);

- сведения об успеваемости студентов (сводная ведомость успеваемости обучающихся);

- характеристики и аттестационные листы студентов по результатам производственных практик;

- оценочные ведомости защиты выпускных квалификационных работ.

Для проведения демонстрационного экзамена (далее ДЭ) в составе государственной экзаменационной комиссии приказом директора ТЕХНИКУМА создается экспертная группа, которую возглавляет главный эксперт или лицо, выполняющее функции главного эксперта.

В ходе проведения демонстрационного экзамена в составе государственной итоговой аттестации председатель и члены государственной экзаменационной комиссии могут присутствовать на демонстрационном экзамене.

Экспертная группа состоит из лиц из числа преподавателей образовательной организации, может включать представителей организаций-работодателей.

К основным функциям экспертов относятся:

- анализ информации и документов, полученных в ходе проведения демонстрационного экзамена;

- оценивание выполненных обучающимися заданий ДЭ и заполнение листов оценивания согласно требованиям КОД 1.1;

- контроль соблюдения требований ДЭ.

Экспертную группу возглавляет главный эксперт, назначаемый приказом директора ТЕХНИКУМА за 3 (три) месяца до начала демонстрационного экзамена из числа экспертов, включенных в состав ГЭК. Главный эксперт организует и контролирует деятельность возглавляемой экспертной группы, обеспечивает соблюдение всех требований к проведению демонстрационного экзамена и не участвует в оценивании результатов ГИА.

В обязанности главного эксперта входит:

- определять количественный состав экспертной группы;

- распределять обязанности и полномочия по подготовке и проведению демонстрационного экзамена между членами экспертной группы;

- организовывать и контролировать деятельность возглавляемой экспертной группы;

- обеспечивать соблюдение всех требований к проведению демонстрационного экзамена и не участвовать в оценивании результатов ГИА;

- отвечать за организацию всех процессов на площадке во время проведения ДЭ;

- делать заметки о ходе демонстрационного экзамена.

Главный эксперт вправе давать указания по организации и проведению демонстрационного экзамена, обязательные для выполнения лицами, привлеченными к проведению демонстрационного экзамена, и выпускникам, удалять из центра проведения экзамена лиц, допустивших грубое нарушение требований проведения ДЭ, требований охраны труда и безопасности производства, а также останавливать, приостанавливать и возобновлять проведение демонстрационного экзамена при возникновении необходимости устранения грубых нарушений требований проведения ДЭ, требований охраны труда и производственной безопасности. Нарушения порядка проведения ДЭ фиксируются главным экспертом в протоколе учета времени и нештатных ситуаций при проведении демонстрационного экзамен.

Главный эксперт обязан находиться в центре проведения экзамена до окончания демонстрационного экзамена, осуществлять контроль за соблюдением лицами, привлеченными к проведению демонстрационного экзамена, выпускниками требований проведения демонстрационного экзамена, фиксировать в протоколе проведения ДЭ, в том числе явку выпускника на экзамен, его рабочее место, время завершения выполнения заданий и т.п.

На время проведения демонстрационного экзамена назначается технический эксперт, отвечающий за техническое состояние оборудования и соблюдение всеми присутствующими на площадке лицами правил и норм охраны труда и техники безопасности.

Технический эксперт вправе:

- наблюдать за ходом проведения демонстрационного экзамена;

- давать разъяснения и указания лицам, привлеченным к проведению демонстрационного экзамена, выпускникам по вопросам соблюдения требований охраны труда и производственной безопасности;

- сообщать главному эксперту о выявленных случаях нарушений лицами, привлеченными к проведению демонстрационного экзамена, выпускниками требований охраны труда и требований производственной безопасности, а также невыполнения такими лицами указаний технического эксперта, направленных на обеспечение соблюдения требований охраны труда и производственной безопасности;

- останавливать в случаях, требующих немедленного решения, в целях охраны жизни и здоровья лиц, привлеченных к проведению демонстрационного экзамена, выпускников, действия выпускников по выполнению заданий, действия других лиц, находящихся в центре проведения экзамена с уведомлением главного эксперта.

Техническое оформление документов и протоколов проведения демонстрационного экзамена относится к функциям секретаря ГЭК, выбираемого из числа членов экспертной группы или сотрудников образовательной организации.

По результатам государственной итоговой аттестации, проводимой с применением механизма демонстрационного экзамена, выпускник имеет право подать в апелляционную комиссию письменное апелляционное заявление о нарушении, по его мнению, установленного порядка проведения государственной итоговой аттестации и (или) несогласии с ее результатами.

Состав апелляционной комиссии утверждается приказом директора ТЕХНИКУМА одновременно с утверждением состава государственной экзаменационной комиссии. На заседание апелляционной комиссии приглашается председатель соответствующей государственной экзаменационной комиссии.

Работа ГЭК начинается в первый день проведения ГИА и заканчивается в последний день проведения ГИА. На первом заседании ГЭК председатель представляет комиссию и объявляет начало и порядок проведения ГИА.

2.4 Требования к минимальному материально-техническому обеспечению

При выполнении выпускной квалификационной работы студентам предоставляется возможность работать в учебных кабинетах ТЕХНИКУМА (корпус № 1) и в библиотеке (корпус № 2).

Оборудование кабинетов (корпус № 1):

- рабочие места для преподавателей;

- компьютер, мультимедийный проектор, экран;

- рабочие места для обучающихся;

- лицензионное программное обеспечение общего назначения и специального назначения 1С Предприятие 8.3 Учебная версия;

- график проведения консультаций по выпускным квалификационным работам;

- комплект учебно-методической документации.

Оборудование библиотеки (корпус № 2):

- рабочие места студентов оборудованы компьютером, принтером с лицензионным программным обеспечением общего и специального назначения;

- электронная библиотечная система.

Для защиты выпускной работы отводится специально подготовленный кабинет.

Оснащение кабинета:

- рабочее место для членов Государственной экзаменационной комиссии;

- компьютер, мультимедийный проектор, экран;

- лицензионное программное обеспечение общего и специального назначения.

Демонстрационный экзамен проводится в центре проведения демонстрационного экзамена (далее – ЦПДЭ), представляющем собой площадку, оборудованную и оснащенную в соответствии с комплектом оценочной документации.

Центр проведения экзамена располагается на территории ТЕХНИКУМА по адресу _________________ и имеет все необходимые ресурсы для проведения экзамена.

Количество, общая площадь и состояние помещений, предоставляемых для проведения демонстрационного экзамена, обеспечивают проведение демонстрационного экзамена в соответствии с комплектом оценочной документации.

2.5 Информационное обеспечение государственной итоговой аттестации

Целью информационного обеспечения государственной итоговой аттестации является создание организационно-содержательных, методических и экспертно-аналитических условий для выполнения выпускником выпускной квалификационной работы.

Информационное обеспечение государственной итоговой аттестации осуществляется читальным залом библиотеки ТЕХНИКУМА и электронным ресурсом цифровой образовательной среды PROFобразование, который обеспечивает полноценный образовательный процесс обучающихся с доступом к полной базе учебной литературы и мультимедийного образовательного контента в соответствии с требованиями ФГОС СПО.

Для выпускников оформляется стенд с программой государственной итоговой аттестации и методическими рекомендациями по организации выполнения и защиты выпускной квалификационной работы.

Для создания оптимальных условий для подготовки выпускных квалификационных работ выпускнику предоставляется перечень информационных источников:

1. Федеральные законы и нормативные документы в сфере экономики, бухгалтерского и налогового учета.

2. Библиотечный фонд учебно-методической литературы по специальности 38.02.01. «Экономика и бухгалтерский учет (по отраслям)».

3. Периодические издания по специальности 38.02.01. «Экономика и бухгалтерский учет (по отраслям)».

4. Энциклопедии и справочная литература по специальности 38.02.01. «Экономика и бухгалтерский учет (по отраслям)».

5. Электронные образовательные ресурсы и доступ к осуществлению поиска и форматирования документов в сети Интернет.

2.6 Кадровое обеспечение государственной итоговой аттестации

Требования к квалификации педагогических кадров, обеспечивающих руководство выполнением дипломной работы, устанавливаются приказом Минтруда России от 08.09.2015 № 608н «Об утверждении профессионального стандарта «Педагог профессионального обучения, профессионального образования и дополнительного профессионального образования».

Требования к квалификации членов ГЭК.

В состав ГЭК по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) входят:

- председатель ГЭК (руководитель или заместитель руководителя организации, направление деятельности, которого соответствует области профессиональной деятельности выпускников);

- заместитель председателя ГЭК (директор техникума либо по его поручению заместитель по учебной работе);

- члены комиссии: представитель работодателя направление деятельности, которого соответствует области профессиональной деятельности выпускников; председатель ЦК экономических дисциплин; преподаватели специальных дисциплин выпускающей ЦК специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям).

Для проведения демонстрационного экзамена статус эксперта присваивается федеральным оператором.

К членам экспертной группы предъявляются следующие требования:

- наличие высшего или среднего профессионального образования;

- наличие документа, подтверждающего статус эксперта, выданного федеральным оператором;

- соответствие квалификационным требованиям преподавателя СПО, мастера производственного обучения, указанным в соответствующих квалификационных справочниках и (или) профессиональных стандартах.

3. УСЛОВИЯ ПОДГОТОВКИ И ПРОЦЕДУРА ПРОВЕДЕНИЯ ГОСУДАРСТВЕННОЙ ИТОГОВОЙ АТТЕСТАЦИИ В ФОРМЕ ЗАЩИТЫ ДИПЛОМНЫХ РАБОТ

3.1 Требования к определению тематики ВКР

Требования к содержанию, объему и структуре дипломных работ определяются техникумом на основании порядка проведения государственной итоговой аттестации выпускников по программам СПО, утвержденного федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере образования, определенного в соответствии со статьей 59 Закона «Об образовании в Российской Федерации» от 29.12.2012 г. № N 273-ФЗ и п.10 главы II «Порядка проведения государственной итоговой аттестации по образовательным программам среднего профессионального образования» от 08.11.2021 г. № 800.

Перечень тем дипломных работ:

- разрабатывается преподавателями профессиональных дисциплин, МДК в рамках профессиональных модулей;

- рассматривается на заседаниях цикловой комиссии экономических дисциплин;

- утверждается после предварительного положительного заключения работодателей (п.8.6 ФГОС СПО).

Темы дипломных работ имеют практико-ориентированный характер и соответствуют содержанию одного или нескольких профессиональных модулей.

Дипломные работы должны иметь новизну, элементы исследования и практическую значимость.

Выпускнику предоставляется право выбора темы дипломной работы, в том числе предложения своей темы с необходимым обоснованием целесообразности ее разработки для практического применения. Тема дипломной работы должна соответствовать содержанию одного или нескольких профессиональных модулей, входящих в образовательную программу среднего профессионального образования.

Для подготовки дипломной работы выпускнику назначается руководитель и при необходимости консультанты, оказывающие выпускнику методическую поддержку.

Закрепление за выпускниками тем дипломных работ, назначение руководителей и консультантов осуществляется приказом директора ТЕХНИКУМА.

Замена темы дипломной работы возможна только в период прохождения преддипломной практики и по объективным причинам.

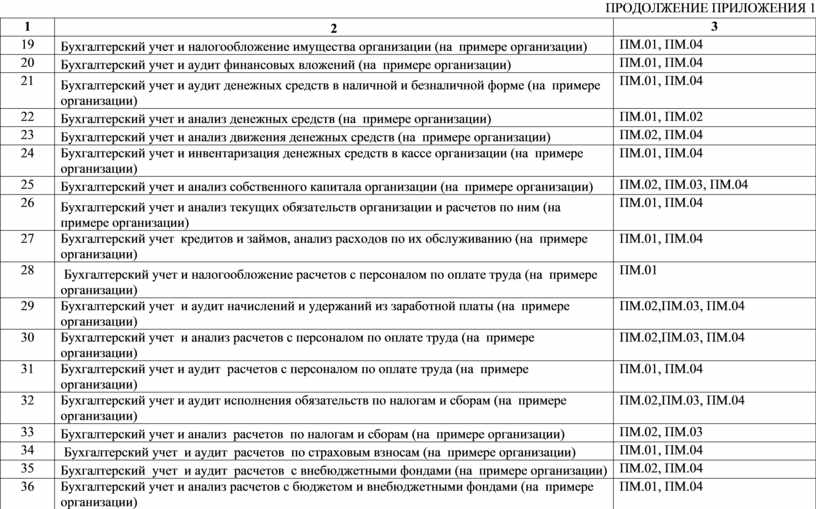

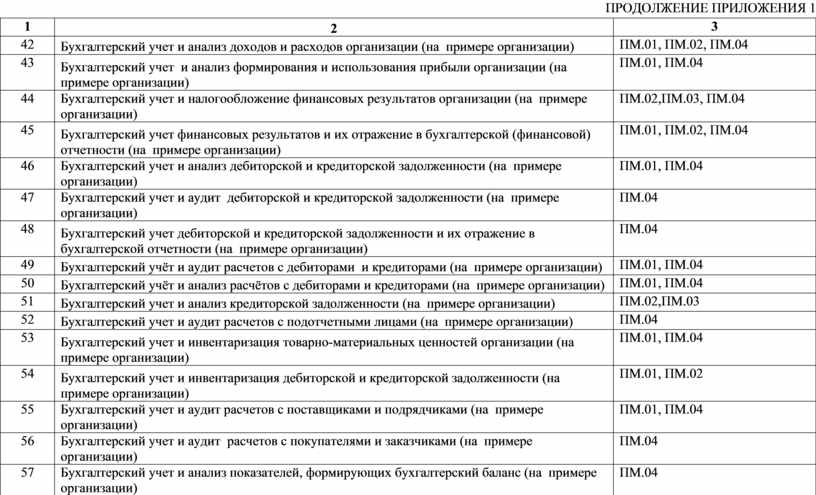

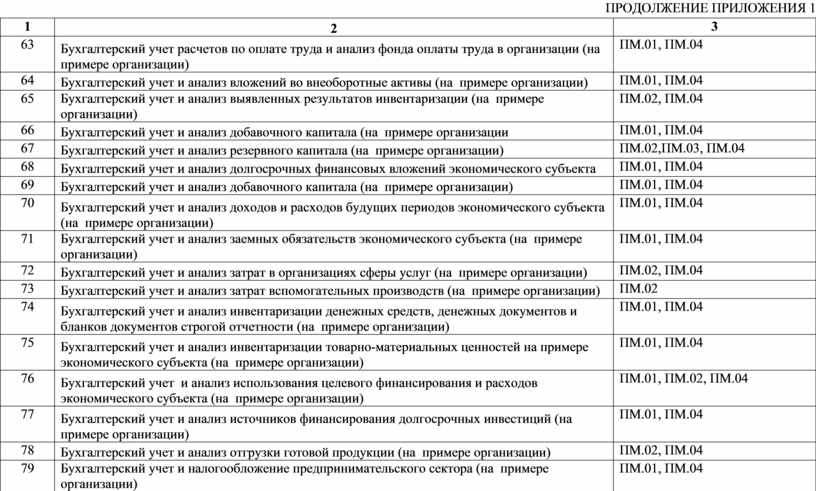

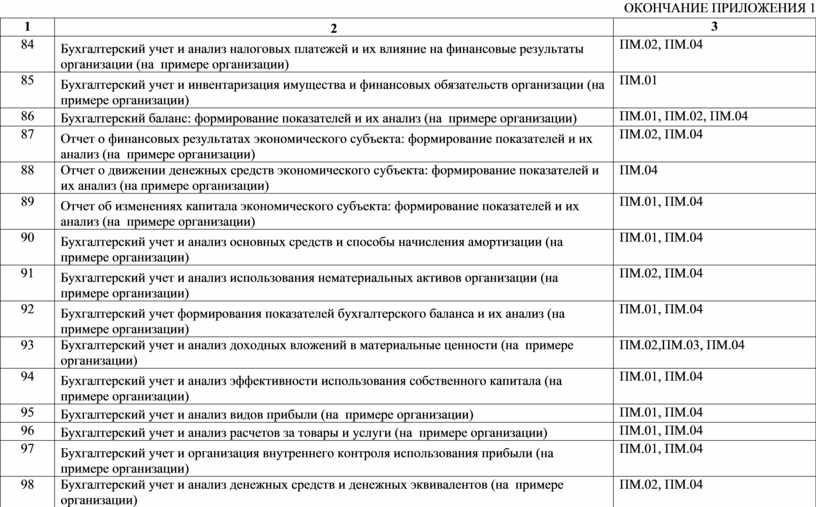

Примерная тематика дипломных работ представлена в приложении 1.

3.2 Требования к объему, структуре и содержанию ВКР

Требования к оформлению дипломных работ должны соответствовать требованиям ЕСТД и ЕСКД, ГОСТ 7.32-2001 «Система стандартов по информации, библиотечному и издательскому делу «Отчет о научно-исследовательской работе», ГОСТ 7.1-2003 «Библиографическая запись. Библиографическое описание», ГОСТ 7.82-2001 «Библиографическая запись. Библиографическое описание электронных ресурсов» и (или) другим нормативным документам (в т.ч. документам СМК)».

Структура и содержание дипломных работ определяются в соответствии с Методическими рекомендациями по выполнению и защите выпускной квалификационной работы для студентов специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)» очной и заочной форм обучения, утвержденными ТЕХНИКУМА (Приложение 2).

По структуре дипломная работа состоит из теоретической и практической части. Объем работы должен составлять 60 – 80 листов формата А4.

Структура дипломной работы для специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)» следующая:

- титульный лист;

- дипломное задание;

- отзыв на дипломную работу;

- рецензия на дипломную работу;

- содержание;

- введение;

- теоретическая часть;

- практическая часть;

- заключение;

- список использованных источников;

- приложения.

Во введении необходимо обосновать актуальность и практическую значимость выбранной темы, сформулировать цель и задачи, объект и предмет дипломной работы, круг рассматриваемых проблем.

Основная часть ВКР включает главы (параграфы, разделы) в соответствии с логической структурой изложения. Название главы не должно дублировать название темы, а название параграфов – название глав. Формулировки должны быть лаконичными и отражать суть главы (параграфа). Основная часть дипломной работы должна содержать три главы.

Завершающей частью дипломной работы является заключение, которое содержит выводы и предложения с их кратким обоснованием в соответствии с поставленной целью и задачами, раскрывает значимость полученных результатов. Заключение лежит в основе доклада студента на защите.

Список использованных источников отражает перечень источников, которые использовались при написании дипломной работы (не менее 20).

Приложения могут состоять из дополнительных справочных материалов, имеющих вспомогательное значение, например: копий документов, выдержек из отчетных материалов, статистических данных, схем, таблиц, диаграмм, программ, положений и т.п.

3.3 Защита выпускных квалификационных работ

К защите дипломных работ допускаются лица, завершившие полый курс обучения и успешно прошедшие все предшествующие аттестационные испытания, предусмотренные учебным планом (в соответствии с ФГОС СПО это уровень освоения компетенций по специальности (п. 8.5. ФГОС СПО).

Вопрос о допуске дипломной работы к защите решается на заседании цикловой комиссии, готовность к защите определяется заместителем директора по учебной работе и оформляется приказом директора ТЕХНИКУМА.

Образовательная организация имеет право проводить предварительную защиту дипломной работы.

Защита дипломной работы по специальности проводится с целью выявления уровня подготовки и качества выпускника ФГОС по специальности, с учетом требований работодателей и готовности выпускника к профессиональной деятельности.

Форма защиты дипломной работы включает развернутый доклад и устные развернутые ответы на вопросы государственной экзаменационной комиссии по теме дипломной работы. Время защиты одной дипломной работы не более 1-го академического часа, в том числе:

- доклад студента (не более 7-10 минут) с демонстрацией презентации;

- представление секретарем ГЭК отзыва и рецензии на ВКР;

- вопросы членов комиссии;

- ответы студента.

Защита производится на открытом заседании ГЭК с участием не менее двух третей ее состава. Решения ГЭК принимаются на закрытых заседаниях простым большинством голосов членов комиссии, участвующих в заседании, при обязательном присутствии председателя комиссии ГЭК или его заместителя. При равном числе голосов голос председательствующего на заседании ГЭК является решающим.

При определении оценки по защите ВКР учитываются: качество устного доклада выпускника, свободное владение материалом ВКР, глубина и точность ответов на вопросы, отзыв руководителя и рецензия.

Решение ГЭК оформляется протоколом, который подписывается председателем ГЭК (в случае отсутствия председателя - его заместителем) и секретарем ГЭК и хранится в архиве ТЕХНИКУМА. В протоколе записываются: итоговая оценка ВКР, присуждение квалификации и особые мнения членов комиссии.

Обучающиеся, не прошедшие ГИА или получившие на ГИА неудовлетворительные результаты, проходят ГИА не ранее чем через шесть месяцев после прохождения ГИА впервые.

Для прохождения ГИА лицо, не прошедшее ГИА по неуважительной причине или получившее на ГИА неудовлетворительную оценку, восстанавливается в ТЕХНИКУМА на период времени, установленный техникумом самостоятельно, но не менее предусмотренного календарным учебным графиком для прохождения ГИА по образовательной программе СПО.

Повторное прохождение ГИА для одного лица назначается не более двух раз.

Сроки защиты ВКР определяются графиком учебного процесса на текущий учебный год с 20 июня 2023г. по 28 июня 2023г.

3.4 Критерии оценки защиты дипломных работ

Результаты защиты дипломной работы определяются на основе оценочных суждений, представленных в отзыве руководителя, письменных рецензиях и выступлениях рецензентов, замечаниях председателя и членов ГЭК, данных по поводу основного содержания работы, и ответов студента на вопросы, поставленные в ходе защиты. ГЭК оценивает все этапы защиты дипломной работы – презентацию результатов работы, понимание вопросов и ответы на них, общий уровень подготовленности студента, демонстрируемые в ходе защиты компетенции.

Основными критериями уровня и качества подготовки выпускника являются:

- уровень усвоения теоретических знаний и умение использовать их для решения профессиональных задач;

- степень владения профессиональной терминологией;

- логичность, обоснованность, четкость ответа.

В ходе защиты дипломных работ оцениваются:

- степень новизны и актуальности;

- возможное теоретическое и практическое значение;

- четкое обоснование избранной темы, определение цели и задач работы, объекта и предмета, методов исследования;

- широта охвата и глубина проработки темы;

- теоретическая основательность, научно-практическая оснащенность работы;

- элементы исследования;

- концептуальность работы, самостоятельность и обоснованность выводов;

- логика и характер изложения, его понятность, доступность;

- структурированность текста – размеры и соотношение частей, их последовательность, распределение материала, общий объём;

- орфографическая и стилистическая грамотность;

- соответствие расчетов и оформления работы требованиям ГОСТ, СНиП, ЕСКД;

- творческий подход к работе и выступлению;

- наличие презентации.

При определении окончательной оценки защиты дипломной работы учитываются:

- доклад выпускника по теме дипломной работы;

- ответы выпускника на вопросы членов государственной аттестационной комиссии;

- оценка рецензента;

- отзыв руководителя.

Результаты защиты ВКР определяются оценками «отлично», «хорошо», «удовлетворительно», «неудовлетворительно» и объявляются в тот же день после оформления в установленном порядке протокола заседания ГЭК.

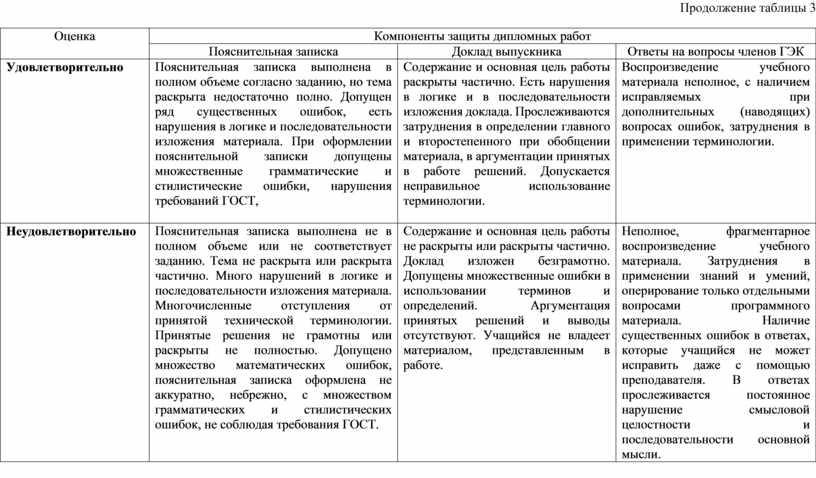

Окончательная оценка защиты дипломной работы осуществляется по следующим критериям (см. таблицу 3).

Таблица 3

Критерии оценки защиты дипломных работ

|

Оценка |

Компоненты защиты дипломных работ |

||

|

Пояснительная записка |

Доклад выпускника |

Ответы на вопросы членов ГЭК |

|

|

Отлично |

Пояснительная записка содержит все разделы работы в соответствии с заданием. Материал изложен логически связанно, последовательно, аргументировано. Принятые решения грамотны и обоснованы с экономической точки зрения и соответствуют современному состоянию науки. Использованы программные источники информации. Пояснительная записка оформлена аккуратно в соответствии с требованиями ГОСТ. |

Содержание и основная цель работы раскрыты полностью. Кратко выделено главное, с высокой степенью обобщения. Доклад изложен последовательно, логично, грамотно. Сделаны аргументированные выводы. |

Глубокое знание и свободное оперирование учебным материалом различной степени сложности технически грамотным языком. Умение логично, доказательно, аргументировано излагать ответ, обосновывать собственное мнение, оперативно использовать знания для решения проблемных ситуаций, анализировать, сопоставлять конкретные результаты. |

|

Хорошо |

Все разделы пояснительно записки выполнены в полном объеме и в соответствии с заданием. Тема раскрыта полностью. Материал изложен логически связано, последовательно, грамотно. Принятые решения обоснованы с экономической точки зрения и в основном отвечают современному состоянию науки. Отдельные решения обоснованы недостаточно полно, имеются несущественные ошибки. При оформлении пояснительной записки имеет место небольшое количество грамматических и стилистических ошибок. Может быть несущественное отклонение от требований ГОСТ. |

Содержание и основная цель работы раскрыты. Доклад изложен достаточно последовательно и грамотно, с выделением главных моментов. Принятые в проекте решения аргументированы, сделаны выводы. Отдельные принятые решения обоснованы недостаточно убедительно. |

Владение учебным материалом различной степени сложности на уровне применения в конкретной знакомой ситуации. Проявление умения выделить в ответе главное и второстепенное. Умение анализировать, сопоставлять полученные результаты. Знание специальных терминов и определений, наличие единичных несущественных ошибок. |

Продолжение таблицы 3

|

Оценка |

Компоненты защиты дипломных работ |

||

|

Пояснительная записка |

Доклад выпускника |

Ответы на вопросы членов ГЭК |

|

|

Удовлетворительно |

Пояснительная записка выполнена в полном объеме согласно заданию, но тема раскрыта недостаточно полно. Допущен ряд существенных ошибок, есть нарушения в логике и последовательности изложения материала. При оформлении пояснительной записки допущены множественные грамматические и стилистические ошибки, нарушения требований ГОСТ,

|

Содержание и основная цель работы раскрыты частично. Есть нарушения в логике и в последовательности изложения доклада. Прослеживаются затруднения в определении главного и второстепенного при обобщении материала, в аргументации принятых в работе решений. Допускается неправильное использование терминологии. |

Воспроизведение учебного материала неполное, с наличием исправляемых при дополнительных (наводящих) вопросах ошибок, затруднения в применении терминологии. |

|

Неудовлетворительно |

Пояснительная записка выполнена не в полном объеме или не соответствует заданию. Тема не раскрыта или раскрыта частично. Много нарушений в логике и последовательности изложения материала. Многочисленные отступления от принятой технической терминологии. Принятые решения не грамотны или раскрыты не полностью. Допущено множество математических ошибок, пояснительная записка оформлена не аккуратно, небрежно, с множеством грамматических и стилистических ошибок, не соблюдая требования ГОСТ. |

Содержание и основная цель работы не раскрыты или раскрыты частично. Доклад изложен безграмотно. Допущены множественные ошибки в использовании терминов и определений. Аргументация принятых решений и выводы отсутствуют. Учащийся не владеет материалом, представленным в работе. |

Неполное, фрагментарное воспроизведение учебного материала. Затруднения в применении знаний и умений, оперирование только отдельными вопросами программного материала. Наличие существенных ошибок в ответах, которые учащийся не может исправить даже с помощью преподавателя. В ответах прослеживается постоянное нарушение смысловой целостности и последовательности основной мысли. |

4. УСЛОВИЯ ПОДГОТОВКИ И ПРОЦЕДУРА ПРОВЕДЕНИЯ ГОСУДАРСТВЕННОЙ ИТОГОВОЙ АТТЕСТАЦИИ В ФОРМЕ ДЕМОНСТРАЦИОННОГО ЭКЗАМЕНА

4.1 Подготовка, порядок и процедура проведения демонстрационного экзамена

Демонстрационный экзамен проводится в центре проведения демонстрационного экзамена (далее ЦПДЭ), представляющем собой площадку, оборудованную и оснащенную в соответствии с комплектом оценочной документации.

Демонстрационный экзамен проводится на площадке ТЕХНИКУМА по адресу: ___________________, аккредитованной в качестве центра проведения демонстрационного экзамена.

Место проведения, дата и время начала проведения демонстрационного экзамена, расписание сдачи экзаменов в составе экзаменационных групп, планируемая продолжительность проведения демонстрационного экзамена, технические перерывы в проведении демонстрационного экзамена определяются планом проведения демонстрационного экзамена, утверждаемым ГЭК совместно с ТЕХНИКУМА не позднее, чем за двадцать календарных дней до даты проведения демонстрационного экзамена.

Главный эксперт знакомит с планом проведения демонстрационного экзамена выпускников, сдающих демонстрационный экзамен, и лиц, обеспечивающих проведение демонстрационного экзамена, в срок не позднее чем за пять рабочих дней до даты проведения экзамена.

Не позднее, чем за один рабочий день до даты проведения демонстрационного экзамена, главным экспертом проводится проверка готовности центра проведения экзамена в присутствии членов экспертной группы, выпускников, а также технического эксперта, назначаемого организацией, на территории которой расположен центр проведения экзамена, ответственного за соблюдение установленных норм и правил охраны труда и техники безопасности.

Главным экспертом осуществляется осмотр центра проведения экзамена, распределение обязанностей между членами экспертной группы по оценке выполнения заданий демонстрационного экзамена, а также распределение рабочих мест между выпускниками с использованием способа случайной выборки. Результаты распределения обязанностей между членами экспертной группы и распределения рабочих мест между выпускниками фиксируются главным экспертом в соответствующих протоколах.

Выпускники знакомятся со своими рабочими местами, под руководством главного эксперта также повторно знакомятся с планом проведения демонстрационного экзамена, условиями оказания первичной медицинской помощи в центре проведения экзамена. Факт ознакомления отражается главным экспертом в протоколе распределения рабочих мест.

На период проведения демонстрационного экзамена ЦПДЭ назначается технический эксперт, отвечающий за техническое состояние оборудования и его эксплуатацию, функционирование инфраструктуры экзаменационной площадки, а также соблюдение всеми присутствующими на площадке лицами правил и норм охраны труда и техники безопасности. Технический эксперт под подпись знакомит главного эксперта, членов экспертной группы, выпускников с требованиями охраны труда и безопасности производства.

Технический эксперт не участвует в оценке выполнения заданий экзамена, не является членом Экспертной группы и не регистрируется в системе.

Допуск к демонстрационному экзамену осуществляет главный эксперт на основании студенческого билета или зачетной книжки, в случае отсутствия – иного документа, удостоверяющего личность экзаменуемого.

К демонстрационному экзамену допускаются участники, прошедшие инструктаж по ОТ и ТБ, а также ознакомившиеся с рабочими местами.

К оценке выполнения заданий демонстрационного экзамена допускаются члены экспертной группы, прошедшие инструктаж по ОТ и ТБ, а также ознакомившиеся с распределением обязанностей.

В соответствии с планом проведения демонстрационного экзамена главный эксперт знакомит выпускников с заданиями, передает им копии заданий демонстрационного экзамена.

Демонстрационный экзамен проводится с использованием комплектов оценочной документации (далее – КОД), представляющих собой комплекс требований стандартизированной формы к выполнению заданий определенного уровня, оборудованию, оснащению и застройке площадки, составу экспертных групп.

В составе КОД включается демонстрационный вариант задания (образец).

Задания, по которым проводится оценка на демонстрационном экзамене, определяются методом автоматизированного выбора из банка заданий в электронной системе интернет мониторинга eSim и доводятся до главного эксперта за 1 день до экзамена.

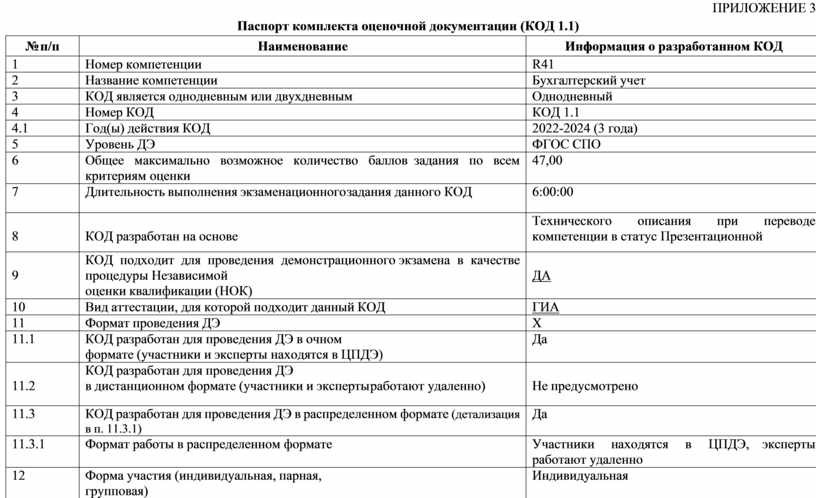

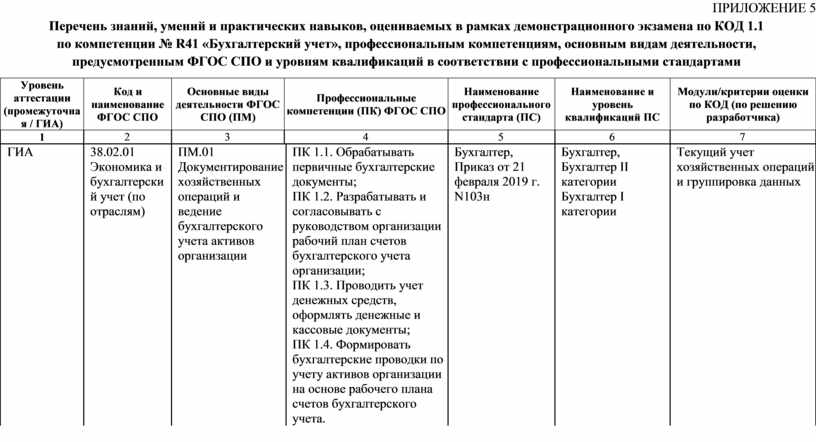

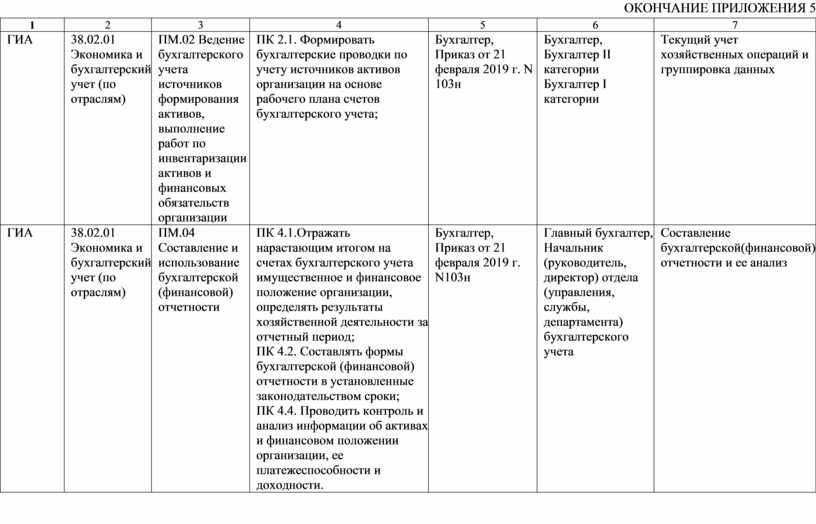

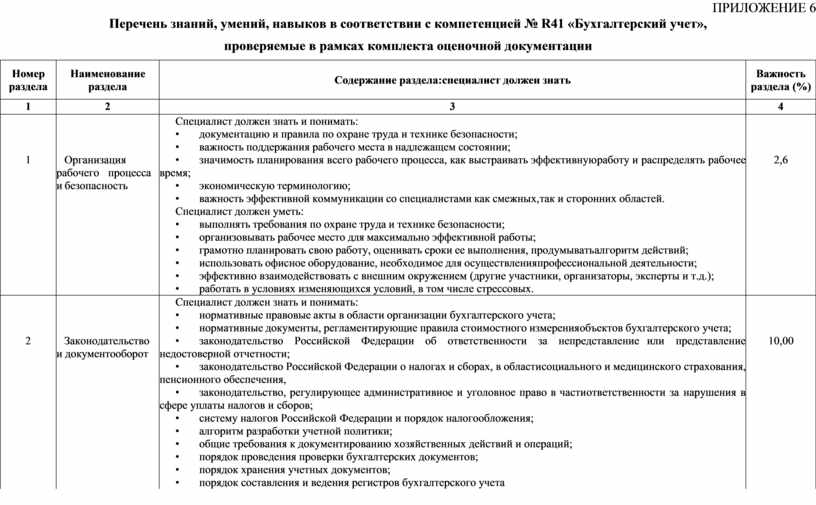

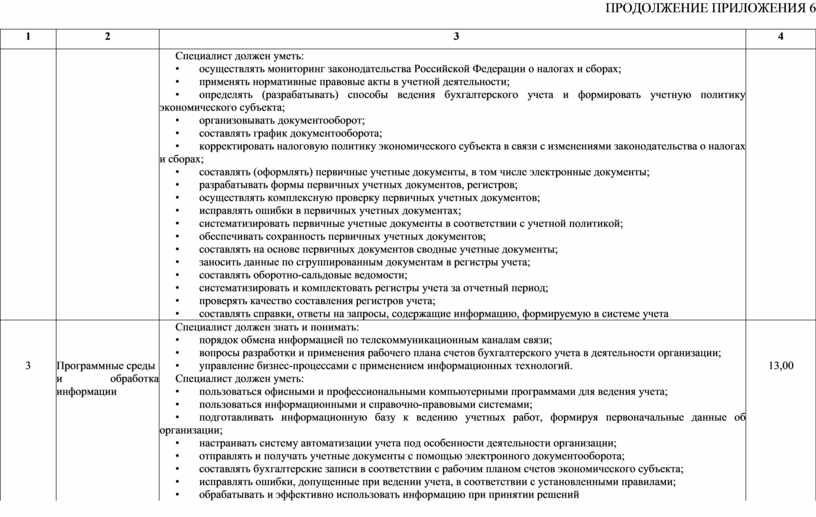

Комплект оценочной документации (КОД) № 1.1 разработан в целях организации и проведения демонстрационного экзамена по компетенции № R41 «Бухгалтерский учет» и рассчитан на выполнение заданий продолжительностью 6 часов Паспорт комплекта оценочной документации (КОД 1.1) представлен в Приложении 3.

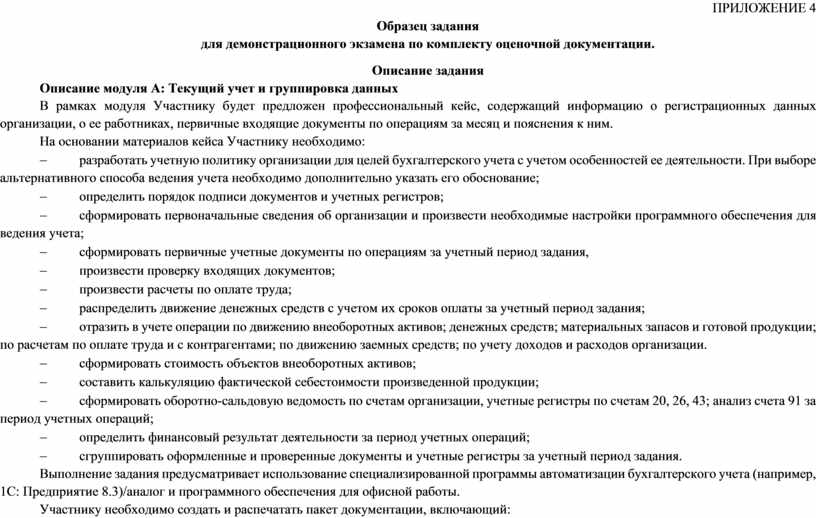

Пример задания приведен в Приложении 4.

Все участники и эксперты самостоятельно знакомятся с техническим описанием компетенции № R41 «Бухгалтерский учет», КОД 1.1, другими инструктивными и регламентирующими документами.

Подготовительный день проводится за 1 день до начала демонстрационного экзамена.

В подготовительный день главный эксперт проводит проверку на предмет готовности проведения демонстрационного экзамена, включая проверку соответствия ЦПДЭ аккредитованным критериям и сверку состава экспертной группы.

По итогам проверки заполняется и подписывается Акт о готовности проведения демонстрационного экзамена.

В случае выявления отклонений от положений Базовых принципов, включая несоответствие площадки критериям аккредитации, заполняется Акт о неготовности проведения демонстрационного экзамена.

Сверка состава экспертной группы осуществляется в соответствии с подтвержденными в системе данными на основании документов, удостоверяющих личность.

В случае неявки экзаменуемого, состоящего в списке сдающих в системе, он исключается из списка участников в системе.

После сверки состава экспертной группы главный эксперт производит распределение обязанностей по проведению экзамена между членами экспертной группы.

В подготовительный день технический эксперт, проводит инструктаж по охране труда и технике безопасности для участников и членов экспертной группы под роспись. Все участники экзамена информируются о безопасном использовании всех инструментов, оборудования, вспомогательных материалов, которые они используют на площадке в соответствии с правилами техники безопасности.

В подготовительный день главный эксперт производит распределение рабочих мест участников на площадке в соответствии с жеребьевкой и их ознакомление с рабочими местами и оборудованием, а также с графиком работы на площадке и необходимой документацией.

Жеребьевка проводится в присутствии всех участников.

Участники знакомятся с подробной информацией о плане проведения экзамена с обозначением обеденных перерывов и времени завершения экзаменационных заданий/модулей, ограничениях времени и условий допуска к рабочим местам, включая условия, разрешающие участникам покинуть рабочие места и площадку, информацию о времени и способе проверки оборудования, информацию о пунктах и графике питания, оказании медицинской помощи, о характере и диапазоне санкций, которые могут последовать в случае нарушения правил и плана проведения экзамена.

Итоги жеребьевки и ознакомления с рабочими местами и документацией фиксируются в Протоколе распределения рабочих мест и ознакомления участников с документацией, оборудованием и рабочими местами.

В подготовительный день не позднее 08.00 в личном кабинете в системе главный эксперт получает вариант задания и схему оценки для проведения демонстрационного экзамена в конкретной экзаменационной группе.

Если подготовительный день проводится для нескольких экзаменационных групп, в указанный день в личный кабинет главного эксперта поступает вариант задания для экзаменационной(ых) групп(ы), сдающей(их) первой(ыми). Варианты заданий для последующих экзаменационных групп поступают главному эксперту за 1 день до начала таких экзаменов не позднее 08.00.

Каждая экзаменационная группа сдает экзамен по отдельному варианту задания.

После получения варианта задания главным экспертом не допускается его разглашение или ознакомление с другими лицами до дня демонстрационного экзамена.

Сроки проведения демонстрационного экзамена согласно учебного плана ТЕХНИКУМА установлены с 01 июня по 16 июня 2023 г.

Члены ГЭК вправе находиться на площадке исключительно в качестве наблюдателей, не участвуют и не вмешиваются в работу главного эксперта и экспертной группы, а также не контактируют с участниками и членами экспертной группы.

Нахождение других лиц на площадке, кроме главного эксперта, членов экспертной группы, технического эксперта, экзаменуемых, не допускается.

В ходе проведения экзамена участникам запрещаются контакты с другими участниками или членами экспертной группы без разрешения главного эксперта.

При возникновении несчастного случая или болезни экзаменуемого главный эксперт незамедлительно осуществляет действия по привлечению ответственных лиц от ЦПДЭ для оказания медицинской помощи. Далее с привлечением сопровождающего лица принимает решение об отстранении экзаменуемого от дальнейшего участия в экзамене или назначении ему дополнительного времени в пределах времени, предусмотренного планом проведения демонстрационного экзамена.

В случае отстранения экзаменуемого от дальнейшего участия в экзамене ввиду болезни или несчастного случая, ему начисляются баллы за любую завершенную работу.

Участник, нарушивший правила поведения на экзамене, и чье поведение мешает процедуре проведения экзамена, получает предупреждение с занесением в протокол учета времени и нештатных ситуаций, который подписывается главным экспертом и всеми членами экспертной группы. Потерянное время при этом не компенсируется участнику, нарушившему правило.

После повторного предупреждения участник удаляется с площадки, вносится соответствующая запись в протоколе с подписями главного эксперта и всех членов экспертной группы.

В процессе выполнения заданий экзаменуемые обязаны неукоснительно соблюдать требования ОТ и ТБ.

Процедура проведения демонстрационного экзамена проходит с соблюдением принципов честности, справедливости и прозрачности. Вся информация и инструкции по выполнению заданий экзамена от главного эксперта и членов экспертной группы, в том числе с целью оказания необходимой помощи, должны быть четкими и недвусмысленными, не дающими преимущества тому или иному участнику.

Вмешательство иных лиц, которое может помешать участникам завершить экзаменационное задание, не допускается.

Оценка не выставляется в присутствии участника демонстрационного экзамена.

4.2 Показатели и критерии оценивания компетенций по результатам сдачи демонстрационного экзамена, шкалы их оценивания

Демонстрационный экзамен проводится с использованием комплектов оценочной документации (далее - КОД), представляющих собой комплекс требований стандартизированной формы к выполнению заданий определенного уровня, оборудованию, оснащению и застройке площадки, составу экспертных групп.

Комплект оценочной документации (КОД 1.1) по компетенции № R41 «Бухгалтерский учет» рассчитан на выполнение заданий продолжительностью 6 часов.

КОД 1.1 может быть рекомендован для оценки освоения основных профессиональных образовательных программ и их частей, дополнительных профессиональных программ и программ профессионального обучения, а также на соответствие уровням квалификации согласно Приложению 5.

КОД 1.1 используется для оценки освоения основной профессиональной образовательной программы и ее частей, а также на соответствие уровням квалификации согласно Приложению 6.

В целях соблюдения принципов объективности и независимости при проведении демонстрационного экзамена, не допускается участие в оценивании заданий демонстрационного экзамена экспертов, принимавших участие в подготовке экзаменуемых студентов или представляющих с экзаменуемыми одну образовательную организацию.

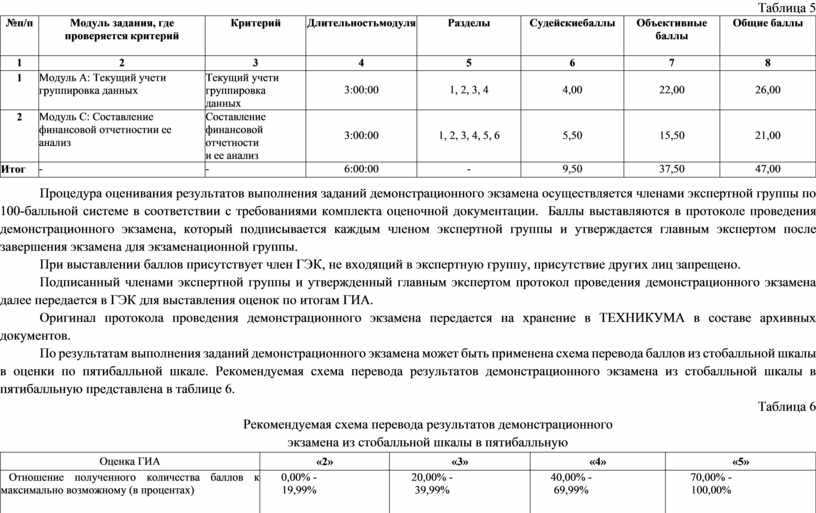

Обобщенная оценочная ведомость определяет критерии оценки и количество начисляемых баллов (судейские и объективные) (Таблица 5). Общее максимально возможное количество баллов задания по всем критериям оценки составляет 47.

Таблица 5

|

№ п/п |

Модуль задания, где проверяется критерий |

Критерий |

Длительность модуля |

Разделы |

Судейские баллы |

Объективные баллы |

Общие баллы |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Модуль А: Текущий учет и группировка данных |

Текущий учет и группировка данных |

3:00:00 |

1, 2, 3, 4 |

4,00 |

22,00 |

26,00 |

|

2 |

Модуль С: Составление финансовой отчетности и ее анализ |

Составление финансовой отчетности и ее анализ |

3:00:00 |

1, 2, 3, 4, 5, 6 |

5,50 |

15,50 |

21,00 |

|

Итог |

- |

- |

6:00:00 |

- |

9,50 |

37,50 |

47,00 |

Процедура оценивания результатов выполнения заданий демонстрационного экзамена осуществляется членами экспертной группы по 100-балльной системе в соответствии с требованиями комплекта оценочной документации. Баллы выставляются в протоколе проведения демонстрационного экзамена, который подписывается каждым членом экспертной группы и утверждается главным экспертом после завершения экзамена для экзаменационной группы.

При выставлении баллов присутствует член ГЭК, не входящий в экспертную группу, присутствие других лиц запрещено.

Подписанный членами экспертной группы и утвержденный главным экспертом протокол проведения демонстрационного экзамена далее передается в ГЭК для выставления оценок по итогам ГИА.

Оригинал протокола проведения демонстрационного экзамена передается на хранение в ТЕХНИКУМА в составе архивных документов.

По результатам выполнения заданий демонстрационного экзамена может быть применена схема перевода баллов из стобалльной шкалы в оценки по пятибалльной шкале. Рекомендуемая схема перевода результатов демонстрационного экзамена из стобалльной шкалы в пятибалльную представлена в таблице 6.

Таблица 6

Рекомендуемая схема перевода результатов демонстрационного

экзамена из стобалльной шкалы в пятибалльную

|

Оценка ГИА |

«2» |

«3» |

«4» |

«5» |

|

Отношение полученного количества баллов к максимально возможному (в процентах) |

0,00% - 19,99% |

20,00% - 39,99% |

40,00% - 69,99% |

70,00% - 100,00% |

|

Количество баллов |

0,00 – 9,39 |

9,40 – 18,79 |

18,80 – 32,89 |

32,90 – 47,00 |

Результаты демонстрационного экзамена определяются оценками «отлично», «хорошо», «удовлетворительно», «неудовлетворительно» и объявляются в тот же день после оформления в установленном порядке протоколов заседаний государственных экзаменационных комиссий.

4.3 Итоговая оценка процедуры ГИА

Итоговая оценка, выставляемая в ходе проведения процедуры ГИА, определяется результатами демонстрационного экзамена и защиты дипломной работы. Итоговая оценка определяется как средняя арифметическая из двух оценок. При этом ГЭК при выставлении итоговой оценки может отдать приоритет результату демонстрационного экзамена.

Решения ГЭК принимаются на закрытых заседаниях большинством голосов членов комиссии, участвующих в заседании, при обязательном присутствии председателя комиссии или его заместителя. При равном числе голосов председатель комиссии (или его заместитель) обладает правом решающего голоса.

По положительным результатам государственной итоговой аттестации ГЭК принимает решение о присвоении выпускнику квалификации «Бухгалтер» по направлению подготовки 38.02.01 «Экономика и бухгалтерский учет (по отраслям)» и выдаче диплома о среднем профессиональном образовании государственного образца.

Лицам, прошедшим процедуру демонстрационного экзамена выдается паспорт компетенций, подтверждающий полученный результат, выраженный в баллах.

5. ОСОБЕННОСТИ ПРОВЕДЕНИЯ ГОСУДАРСТВЕННОЙ ИТОГОВОЙ АТТЕСТАЦИИ ДЛЯ ВЫПУСКНИКОВ ИЗ ЧИСЛА ЛИЦ С ОГРАНИЧЕННЫМИ ВОЗМОЖНОСТЯМИ ЗДОРОВЬЯ И ИНВАЛИДОВ В СЛУЧАЕ НАЛИЧИЯ, ОБУЧАЮЩИХСЯ ПО ОБРАЗОВАТЕЛЬНОЙ ПРОГРАММЕ

Для выпускников из числа лиц с ограниченными возможностями здоровья государственная итоговая аттестация проводится с учётом особенностей психофизического развития, индивидуальных возможностей и состояния здоровья таких выпускников (далее - индивидуальные особенности).

При проведении государственной итоговой аттестации обеспечивается соблюдение следующих общих требований:

- проведение государственной итоговой аттестации для лиц с ограниченными возможностями здоровья в одной аудитории совместно с выпускниками, не имеющими ограниченных возможностей здоровья, если это не создает трудностей для выпускников при прохождении государственной итоговой аттестации;

- присутствие в аудитории ассистента, оказывающего выпускникам необходимую техническую помощь с учётом их индивидуальных особенностей (занять рабочее место, передвигаться, прочитать и оформить задание, общаться с членами государственной экзаменационной комиссии);

- пользование необходимыми выпускникам техническими средствами при прохождении государственной итоговой аттестации с учётом их индивидуальных особенностей;

- обеспечение возможности беспрепятственного доступа выпускников в аудитории, туалетные и другие помещения, а также их пребывания в указанных помещениях (наличие пандусов, поручней, расширенных дверных проёмов, лифтов, при отсутствии лифтов аудитория должна располагаться на первом этаже, наличие специальных кресел и других приспособлений).

Дополнительно при проведении государственной итоговой аттестации обеспечивается соблюдение следующих требований в зависимости от категорий выпускников с ограниченными возможностями здоровья:

а) для слепых: задания для выполнения, а также инструкция о порядке государственной итоговой аттестации оформляются рельефно-точечным шрифтом Брайля или в виде электронного документа, доступного с помощью компьютера со специализированным программным обеспечением для слепых, или зачитываются ассистентом;

- письменные задания выполняются на бумаге рельефно-точечным шрифтом Брайля или на компьютере со специализированным программным обеспечением для слепых, или надиктовываются ассистентом;

- выпускникам для выполнения задания при необходимости предоставляется комплект письменных принадлежностей и бумага для письма рельефно-точечным шрифтом Брайля, компьютер со специализированным программным обеспечением для слепых;

б) для слабовидящих: обеспечивается индивидуальное равномерное освещение не менее 300 люкс;

- выпускникам для выполнения задания при необходимости предоставляется увеличивающее устройство;

- задания для выполнения, а также инструкция о порядке проведения государственной аттестации оформляются увеличенным шрифтом;

в) для глухих и слабослышащих с тяжёлыми нарушениями речи:

- обеспечивается наличие звукоусиливающей аппаратуры коллективного пользования, при необходимости предоставляется звукоусиливающая аппаратура индивидуального пользования;

- по их желанию государственный экзамен может проводиться в письменной форме;

д) для лиц с нарушениями опорно-двигательного аппарата ( с тяжелыми нарушениями двигательных функций верхних конечностей или отсутствием верхних конечностей):

- письменные задания выполняются на компьютере со специализированным программным обеспечением или надиктовываются ассистенту;

- по их желанию государственный экзамен может проводиться в устной форме.

Выпускники или родители (законные представители) несовершеннолетних выпускников не позднее, чем за 3 месяца до начала государственной итоговой аттестации, подают письменное заявление о необходимости создания для них специальных условий при проведении государственной итоговой аттестации.

6. ПОРЯДОК ПОДАЧИ И РАССМОТРЕНИЯ АПЕЛЛЯЦИЙ

По результатам ГИА выпускник имеет право подать письменное апелляционное заявление о нарушении установленного порядка проведения ГИА и/или несогласии с результатами ГИА (далее – апелляция).

Апелляция подается лично выпускником или родителями/законными представителями несовершеннолетнего выпускника в апелляционную комиссию.

Апелляция о нарушении порядка проведения государственной итоговой аттестации подается непосредственно в день проведения государственной итоговой аттестации.

Апелляция о несогласии с результатами государственной итоговой аттестации подается не позднее следующего рабочего дня после объявления результатов государственной итоговой аттестации.

Апелляция рассматривается апелляционной комиссией не позднее трех рабочих дней с момента ее поступления.

Состав апелляционной комиссии утверждается одновременно с утверждением состава государственной экзаменационной комиссии.

Апелляционная комиссия состоит из председателя, не менее пяти членов из числа педагогических работников образовательной организации, не входящих в данном учебном году в состав государственных экзаменационных комиссий и секретаря. Председателем апелляционной комиссии является руководитель ТЕХНИКУМА либо лицо, исполняющее в установленном порядке обязанности руководителя образовательной организации. Секретарь избирается из числа членов апелляционной комиссии.

Апелляция рассматривается на заседании апелляционной комиссии с участием не менее двух третей ее состава.

На заседание апелляционной комиссии приглашается председатель соответствующей государственной экзаменационной комиссии.

Порядок работы апелляционной комиссии определяется локальными нормативными актами образовательной организации. По результатам рассмотрения апелляции апелляционная комиссия принимает одно из решений:

- об отклонении апелляции, если изложенные в ней сведения о нарушениях порядка про ведения ГИА не подтвердились и/или не повлияли на результат ГИА;

- об удовлетворении апелляции, если изложенные в ней сведения о допущенных нарушениях порядка проведения ГИА подтвердились и повлияли на результат ГИА.

В последнем случае результат проведения ГИА подлежит аннулированию.

Протокол о рассмотрении апелляции не позднее следующего рабочего дня передается в ГЭК.

Выпускнику предоставляется возможность пройти ГИА в дополнительные сроки, установленные образовательной организацией.

Протокол решения апелляционной комиссии присоединяется к протоколам ГЭК при сдаче в архив.

Решение апелляционной комиссии является окончательным и пересмотру не подлежит.

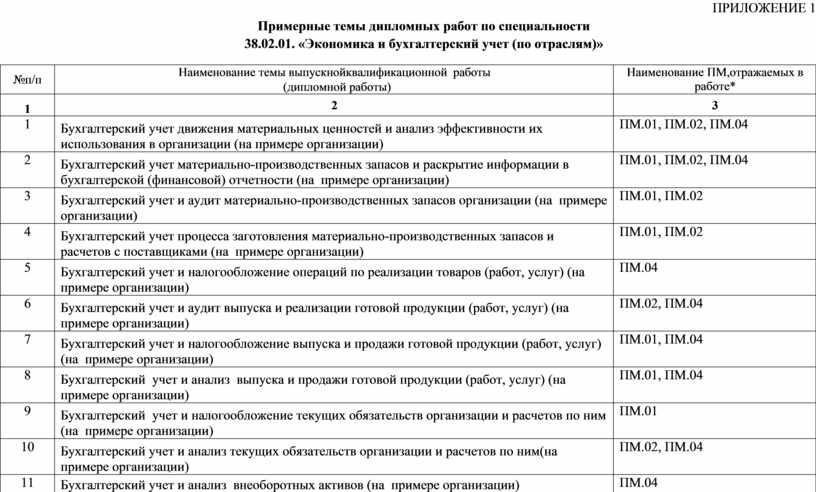

ПРИЛОЖЕНИЕ 1

Примерные темы дипломных работ по специальности

38.02.01. «Экономика и бухгалтерский учет (по отраслям)»

|

№ п/п |

Наименование темы выпускной квалификационной работы (дипломной работы) |

Наименование ПМ, отражаемых в работе* |

|

1 |

2 |

3 |

|

1 |

Бухгалтерский учет движения материальных ценностей и анализ эффективности их использования в организации (на примере организации) |

ПМ.01, ПМ.02, ПМ.04 |

|

2 |

Бухгалтерский учет материально-производственных запасов и раскрытие информации в бухгалтерской (финансовой) отчетности (на примере организации) |

ПМ.01, ПМ.02, ПМ.04 |

|

3 |

Бухгалтерский учет и аудит материально-производственных запасов организации (на примере организации) |

ПМ.01, ПМ.02 |

|

4 |

Бухгалтерский учет процесса заготовления материально-производственных запасов и расчетов с поставщиками (на примере организации) |

ПМ.01, ПМ.02 |

|

5 |

Бухгалтерский учет и налогообложение операций по реализации товаров (работ, услуг) (на примере организации) |

ПМ.04 |

|

6 |

Бухгалтерский учет и аудит выпуска и реализации готовой продукции (работ, услуг) (на примере организации) |

ПМ.02, ПМ.04 |

|

7 |

Бухгалтерский учет и налогообложение выпуска и продажи готовой продукции (работ, услуг) (на примере организации) |

ПМ.01, ПМ.04 |

|

8 |

Бухгалтерский учет и анализ выпуска и продажи готовой продукции (работ, услуг) (на примере организации) |

ПМ.01, ПМ.04 |

|

9 |

Бухгалтерский учет и налогообложение текущих обязательств организации и расчетов по ним (на примере организации) |

ПМ.01 |

|

10 |

Бухгалтерский учет и анализ текущих обязательств организации и расчетов по ним(на примере организации) |

ПМ.02, ПМ.04 |

|

11 |

Бухгалтерский учет и анализ внеоборотных активов (на примере организации) |

ПМ.04 |

|

12 |

Бухгалтерский учёт и анализ формирования и использования оборотных активов (на примере организации) |

ПМ.01, ПМ.04 |

|

13 |

Бухгалтерский учет и анализ эффективности использования основных средств (на примере организации) |

ПМ.04 |

|

14 |

Бухгалтерский учет и анализ долгосрочных инвестиций и источников их финансирования (на примере организации) |

ПМ.02, ПМ.04 |

|

15 |

Бухгалтерский учет и аудит нематериальных активов (на примере организации) |

ПМ.01, ПМ.04 |

|

16 |

Бухгалтерский учет и аудит основных средств (на примере организации) |

ПМ.04 |

|

17 |

Бухгалтерский учет и инвентаризация основных средств (на примере организации) |

ПМ.02, ПМ.04 |

|

18 |

Бухгалтерский учет и аудит амортизации основных средств (на примере организации) |

ПМ.01, ПМ.04 |

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 1

|

1 |

2 |

3 |

|

19 |

Бухгалтерский учет и налогообложение имущества организации (на примере организации) |

ПМ.01, ПМ.04 |

|

20 |

Бухгалтерский учет и аудит финансовых вложений (на примере организации) |

ПМ.01, ПМ.04 |

|

21 |

Бухгалтерский учет и аудит денежных средств в наличной и безналичной форме (на примере организации) |

ПМ.01, ПМ.04 |

|

22 |

Бухгалтерский учет и анализ денежных средств (на примере организации) |

ПМ.01, ПМ.02 |

|

23 |

Бухгалтерский учет и анализ движения денежных средств (на примере организации) |

ПМ.02, ПМ.04 |

|

24 |

Бухгалтерский учет и инвентаризация денежных средств в кассе организации (на примере организации) |

ПМ.01, ПМ.04 |

|

25 |

Бухгалтерский учет и анализ собственного капитала организации (на примере организации) |

ПМ.02, ПМ.03, ПМ.04 |

|

26 |

Бухгалтерский учет и анализ текущих обязательств организации и расчетов по ним (на примере организации) |

ПМ.01, ПМ.04 |

|

27 |

Бухгалтерский учет кредитов и займов, анализ расходов по их обслуживанию (на примере организации) |

ПМ.01, ПМ.04 |

|

28 |

Бухгалтерский учет и налогообложение расчетов с персоналом по оплате труда (на примере организации) |

ПМ.01 |

|

29 |

Бухгалтерский учет и аудит начислений и удержаний из заработной платы (на примере организации) |

ПМ.02,ПМ.03, ПМ.04 |

|

30 |

Бухгалтерский учет и анализ расчетов с персоналом по оплате труда (на примере организации) |

ПМ.02,ПМ.03, ПМ.04 |

|

31 |

Бухгалтерский учет и аудит расчетов с персоналом по оплате труда (на примере организации) |

ПМ.01, ПМ.04 |