Поделиться

Производственный потенциал: имущество организации (предприятия)

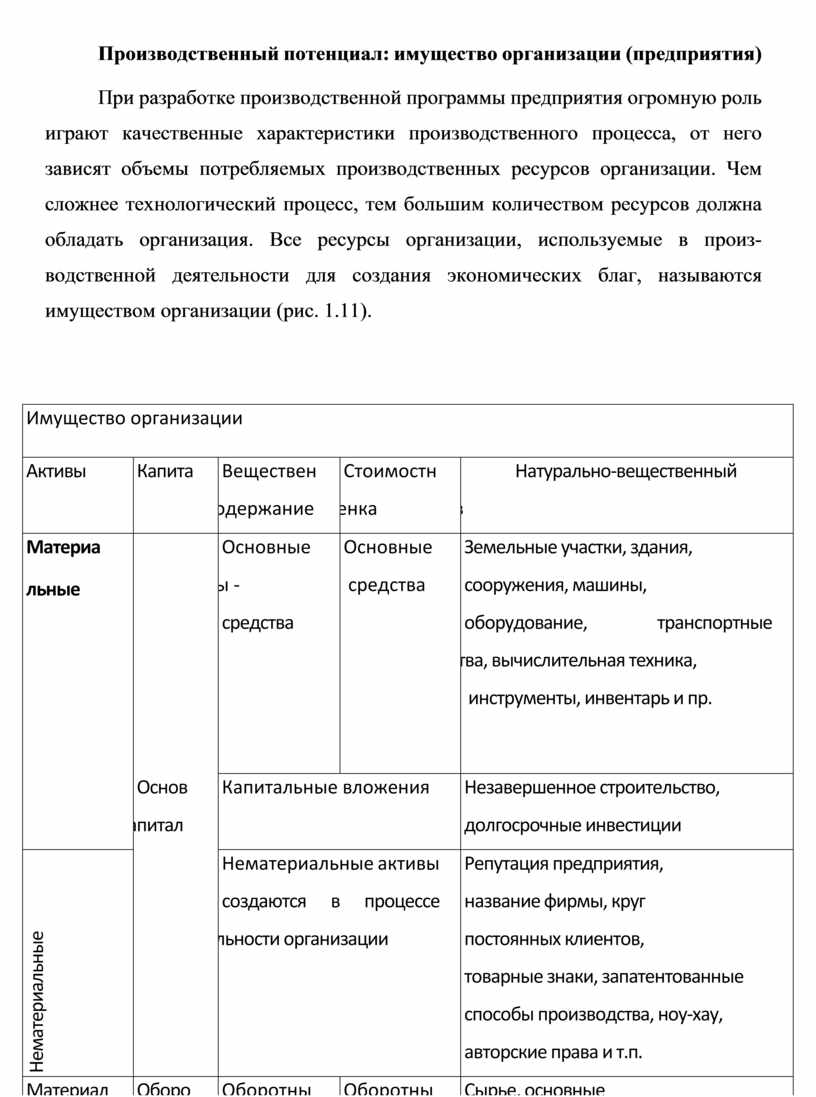

При разработке производственной программы предприятия огромную роль играют качественные характеристики производственного процесса, от него зависят объемы потребляемых производственных ресурсов организации. Чем сложнее технологический процесс, тем большим количеством ресурсов должна обладать организация. Все ресурсы организации, используемые в производственной деятельности для создания экономических благ, называются имуществом организации (рис. 1.11).

|

Имущество организации |

||||

|

Активы |

Капитал |

Вещественное содержание |

Стоимостная оценка |

Натурально-вещественный состав |

|

Материа льные

|

|

Основные фонды - средства труда |

Основные средства |

Земельные участки, здания, сооружения, машины, оборудование, транспортные средства, вычислительная техника, инструменты, инвентарь и пр. |

|

|

Основной капитал |

Капитальные вложения |

Незавершенное строительство, долгосрочные инвестиции |

|

|

Нематериальные |

|

Нематериальные активы создаются в процессе деятельности организации |

Репутация предприятия, название фирмы, круг постоянных клиентов, товарные знаки, запатентованные способы производства, ноу-хау, авторские права и т.п. |

|

|

Материал ьные

|

Оборотный капитал |

Оборотные фонды - предметы труда |

Оборотные средства |

Сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запчасти для ремонта, НЗП, расходы будущих периодов |

|

|

|

Фонды обращения |

|

Готовая продукция на складах, средства в расчетах, денежные средства |

|

Рис. 1.11. Характеристика имущества организации |

Имущество организации — материальные и нематериальные активы организации, используемые в производственной деятельности и зафиксированные в бухгалтерском балансе.

В активы организации включаются лишь ресурсы, являющиеся собственностью предприятия, которые делятся на внеоборотные и оборотные. Активы отождествляют с капиталом, который подразделяется на основной и оборотный капитал.

Внеоборотные активы (основной капитал) используются предприятием многократно, в течение длительного периода. К ним относят не только основные фонды, но и нематериальные активы, незавершенное строительство, долгосрочные инвестиции.

Оборотные активы (оборотный капитал) используются однократно в течение одного производственного цикла. К ним относят оборотные фонды, фонды обращения, а также средства на оплату труда.

Имущество организации относится либо к материальным, либо к нематериальным активам. У них есть общие признаки: наличие определенной стоимости, могут быть отчуждены и способны приносить доход.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.