Поделиться

Проценты в жизни человека

Коровина Ирина, 10Г класс

Руководитель: Нагаева Светлана Николаевна

учитель математики

МАОУ «Лицей №1» г.Березники

Актуальность темы данной работы определяется тем, что в настоящее время умение производить процентные расчёты, необходимы каждому человеку. А также данная работа будет весьма полезна одиннадцатиклассникам, потому что в ней рассмотрено решение экономических задач, которые включены в ЕГЭ по математике.

Цель работы заключается в том, чтобы показать широкое практическое применение процентов в разных сферах жизни человека и также разобрать экономические задачи, которые встречаются на ЕГЭ по математике.

Рассмотреть основные виды задач на проценты.

Показать применение понятия процента при решении реальных задач из разных сфер жизнедеятельности человека.

Провести опрос

Разобрать решение экономических задач

Провести сравнительный анализ

Обобщить результаты работы.

Задачи:

История возникновения процентов

Слово «процент» происходит от латинского слова pro centum, что буквально переводится «за сотню». Впервые опубликовал таблицы для расчета процентов в 1584 году Симон Стевин.

Знак % происходит, как полагают, от итальянского слова cento (сто), которое в процентных расчетах часто писалось сокращенно cto.

Основные типы задач на проценты

1) Нахождение указанного процента от числа

2) Нахождение числа по его процентам

3) Нахождение процентного выражения одного числа от другого

Применение процентов в профессиях

Проценты в медицине и

фармацевтике: составление растворов лекарственных веществ в нужных пропорциях

Проценты в кулинарии: расчёт нужного процентного содержания некоторых приправ

Применение процентов в профессиях

Проценты в бухгалтерии: бухгалтер рассчитывает прибыль компании, начисляет заработную плату сотрудникам, производит отчисления в налоговую инспекцию.

Проценты в металлургии: умение вычислять проценты очень важно при приготовлении сплавов

Применение процентов в профессиях

Проценты в банковском деле: выдача кредитов, предоставление различных вкладов под определенные проценты

Проценты в повседневной жизни человека

Наглядный пример применения процентных расчётов в жизни это планирование семейного бюджета, но это невозможно без умения производить процентные вычисления.

Обдуманное изучение процентов может способствовать развитию экономичности и расчетливости.

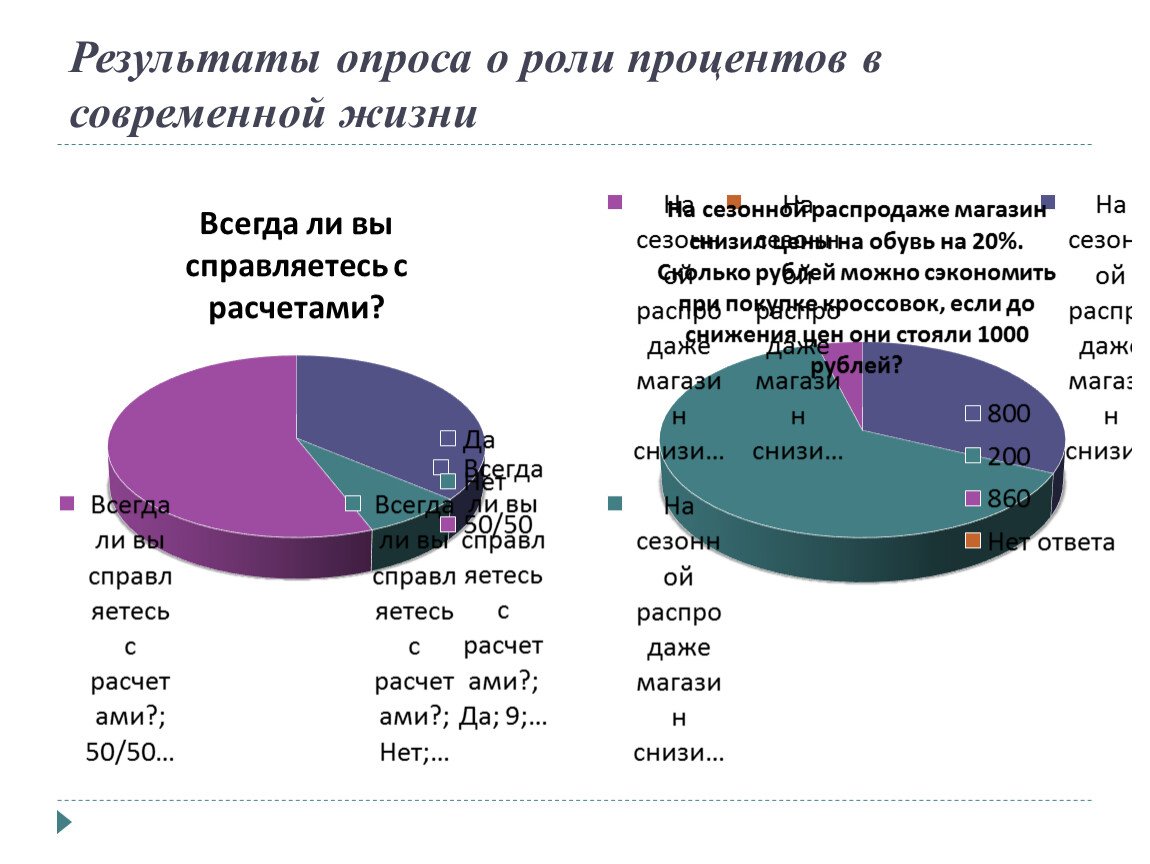

Результаты опроса о роли процентов в современной жизни

Результаты опроса о роли процентов в современной жизни

Результаты опроса о роли процентов в современной жизни

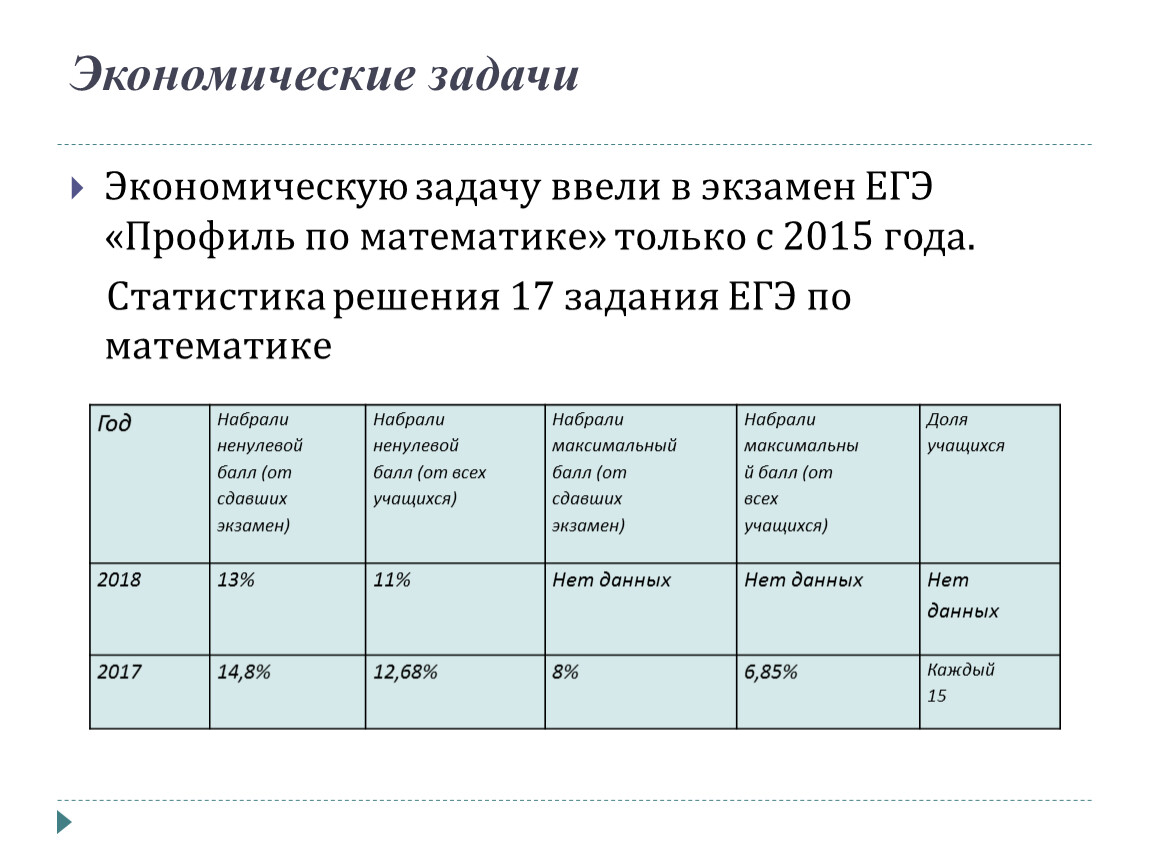

Экономические задачи

Экономическую задачу ввели в экзамен ЕГЭ «Профиль по математике» только с 2015 года.

Статистика решения 17 задания ЕГЭ по математике

Год | Набрали ненулевой балл (от сдавших экзамен) | Набрали ненулевой балл (от всех учащихся) | Набрали максимальный балл (от сдавших экзамен) | Набрали максимальный балл (от всех учащихся) | Доля учащихся |

2018 | 13% | 11% | Нет данных | ||

2017 | 14,8% | 12,68% | 8% | 6,85% | Каждый 15 |

В экономических задачах используют три

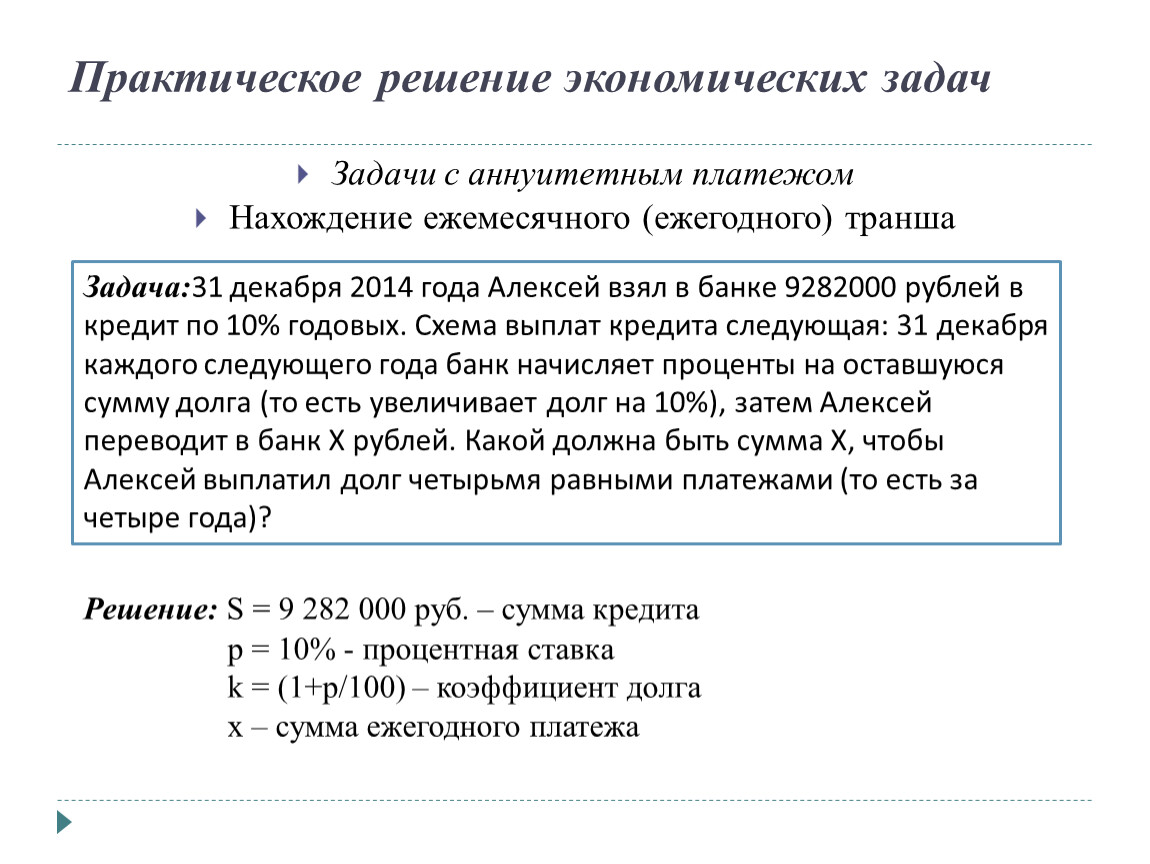

Практическое решение экономических задач

Задачи с аннуитетным платежом

Нахождение ежемесячного (ежегодного) транша

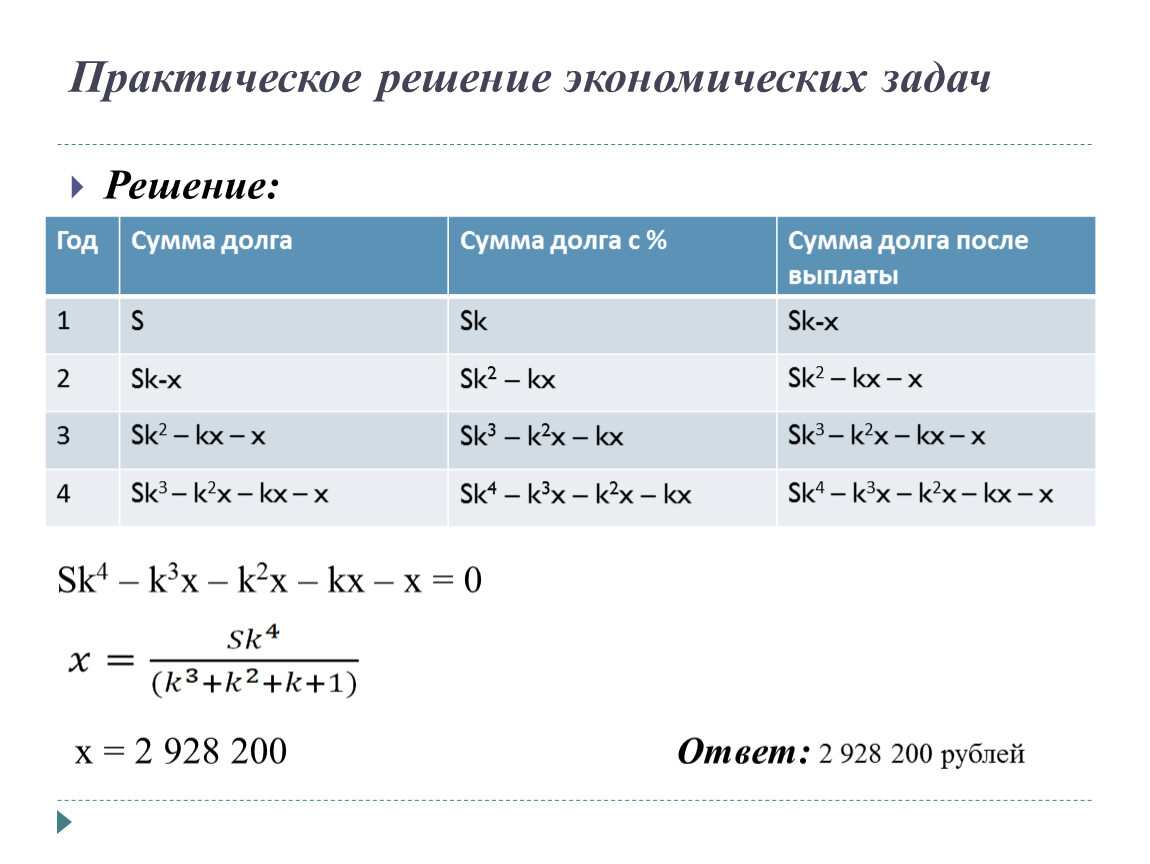

Задача:31 декабря 2014 года Алексей взял в банке 9282000 рублей в кредит по 10% годовых. Схема выплат кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем Алексей переводит в банк Х рублей. Какой должна быть сумма Х, чтобы Алексей выплатил долг четырьмя равными платежами (то есть за четыре года)?

Решение: S = 9 282 000 руб. – сумма кредита

p = 10% - процентная ставка

k = (1+p/100) – коэффициент долга

x – сумма ежегодного платежа

Практическое решение экономических задач

Решение:

Год | Сумма долга | Сумма долга с % | Сумма долга после выплаты |

1 | S | Sk | Sk-x |

2 | Sk-x | Sk2 – kx | Sk2 – kx – x |

3 | Sk2 – kx – x | Sk3 – k2x – kx | Sk3 – k2x – kx – x |

4 | Sk3 – k2x – kx – x | Sk4 – k3x – k2x – kx | Sk4 – k3x – k2x – kx – x |

Sk4 – k3x – k2x – kx – x = 0

x = 2 928 200

Ответ: 2 928 200 рублей

Практическое решение экономических задач

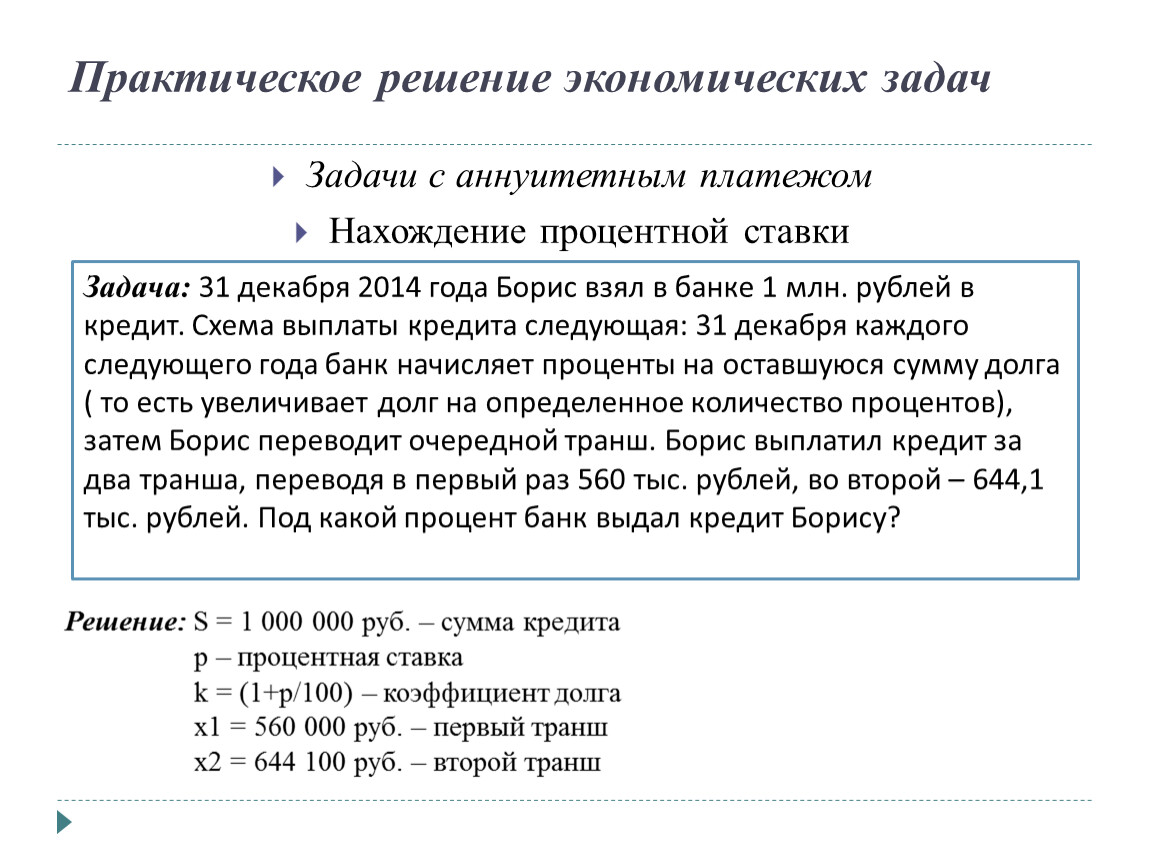

Задачи с аннуитетным платежом

Нахождение процентной ставки

Задача: 31 декабря 2014 года Борис взял в банке 1 млн. рублей в кредит. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга ( то есть увеличивает долг на определенное количество процентов), затем Борис переводит очередной транш. Борис выплатил кредит за два транша, переводя в первый раз 560 тыс. рублей, во второй – 644,1 тыс. рублей. Под какой процент банк выдал кредит Борису?

Решение: S = 1 000 000 руб. – сумма кредита

p – процентная ставка

k = (1+p/100) – коэффициент долга

x1 = 560 000 руб. – первый транш

x2 = 644 100 руб. – второй транш

Практическое решение экономических задач

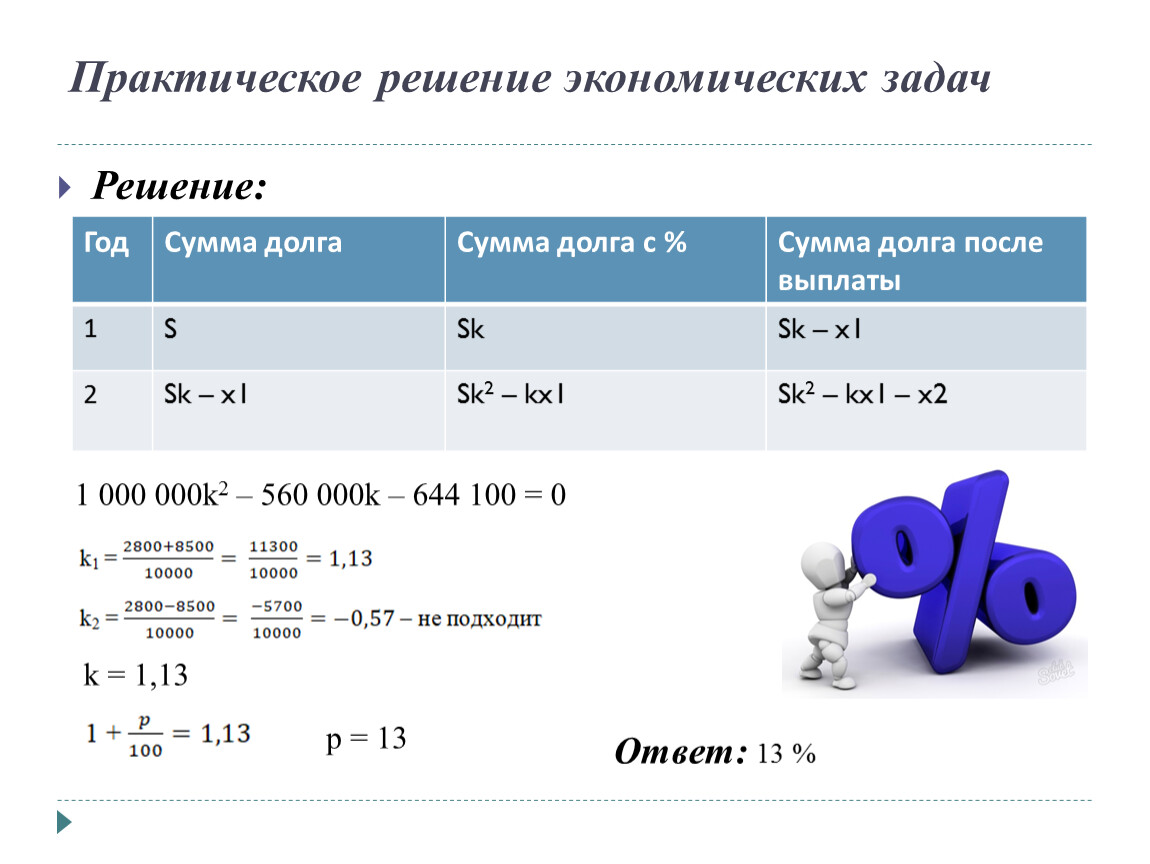

Решение:

Год | Сумма долга | Сумма долга с % | Сумма долга после выплаты |

1 | S | Sk | Sk – x1 |

2 | Sk – x1 | Sk2 – kx1 | Sk2 – kx1 – x2 |

1 000 000k2 – 560 000k – 644 100 = 0

k = 1,13

p = 13

Ответ: 13 %

Практическое решение экономических задач

Задачи с дифференцированным платежом

Нахождение общей суммы выплат

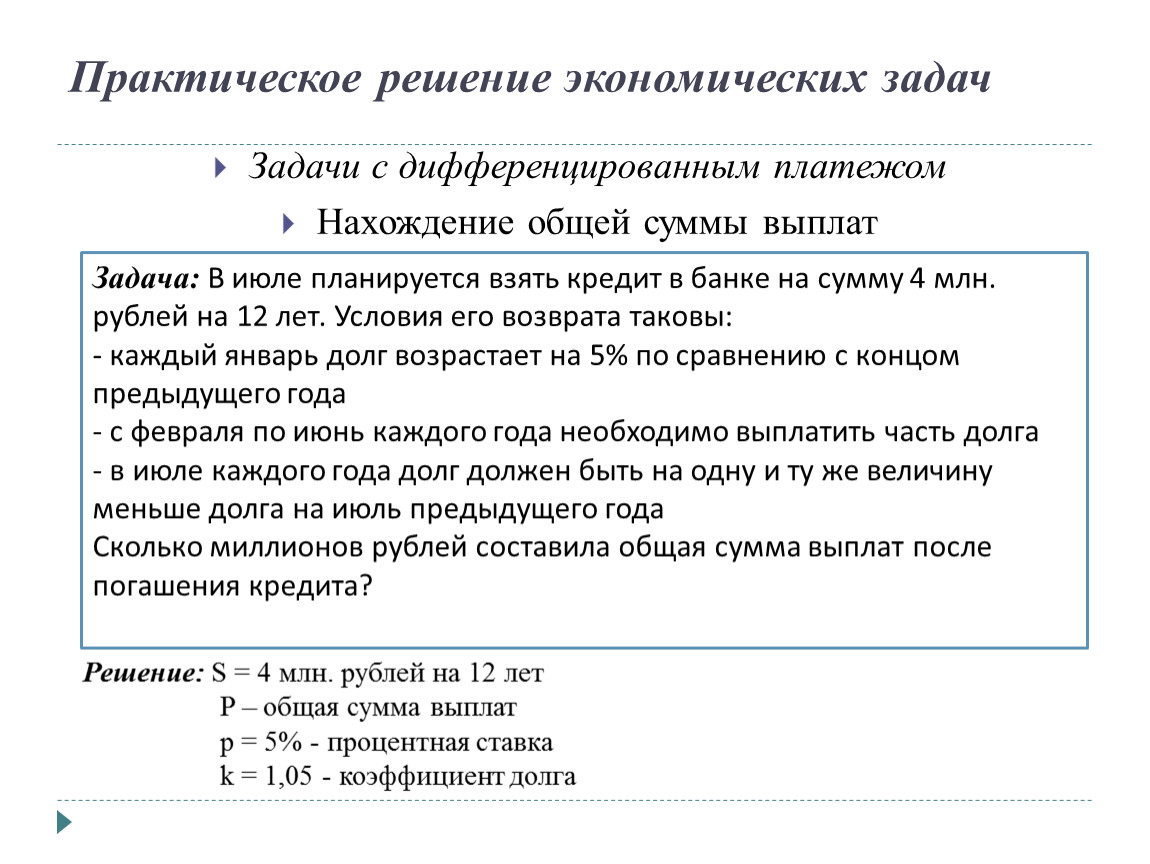

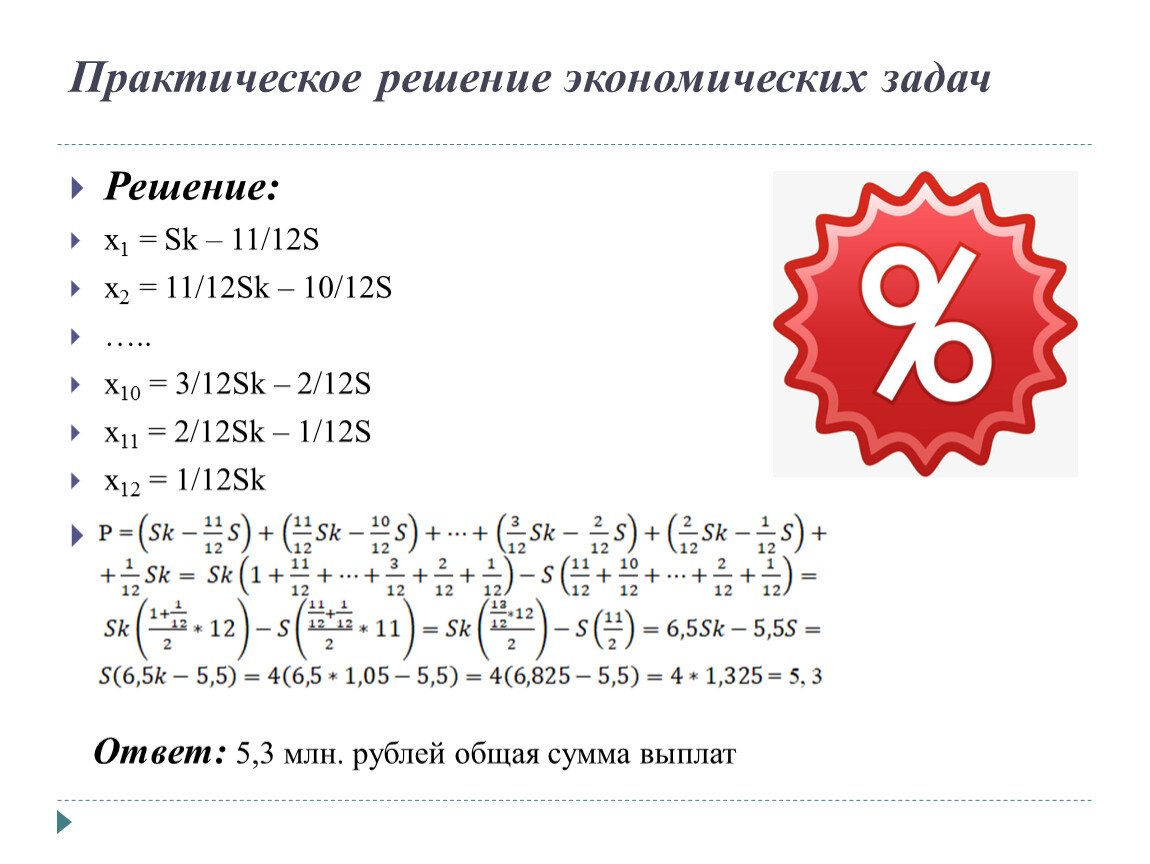

Задача: В июле планируется взять кредит в банке на сумму 4 млн. рублей на 12 лет. Условия его возврата таковы:

- каждый январь долг возрастает на 5% по сравнению с концом предыдущего года

- с февраля по июнь каждого года необходимо выплатить часть долга

- в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года

Сколько миллионов рублей составила общая сумма выплат после погашения кредита?

Решение: S = 4 млн. рублей на 12 лет

P – общая сумма выплат

p = 5% - процентная ставка

k = 1,05 - коэффициент долга

Практическое решение экономических задач

Решение:

Год | Сумма основного долга | Сумма долга с % |

0 | S | Sk |

1 | 11/12 S | 11/12 Sk |

2 | 10/12S | 10/12Sk |

... | … | |

10 | 2/12S | 2/12Sk |

11 | 1/12S | 1/12Sk |

12 | 0 | - |

Практическое решение экономических задач

Решение:

Ответ: 5,3 млн. рублей общая сумма выплат

Практическое решение экономических задач

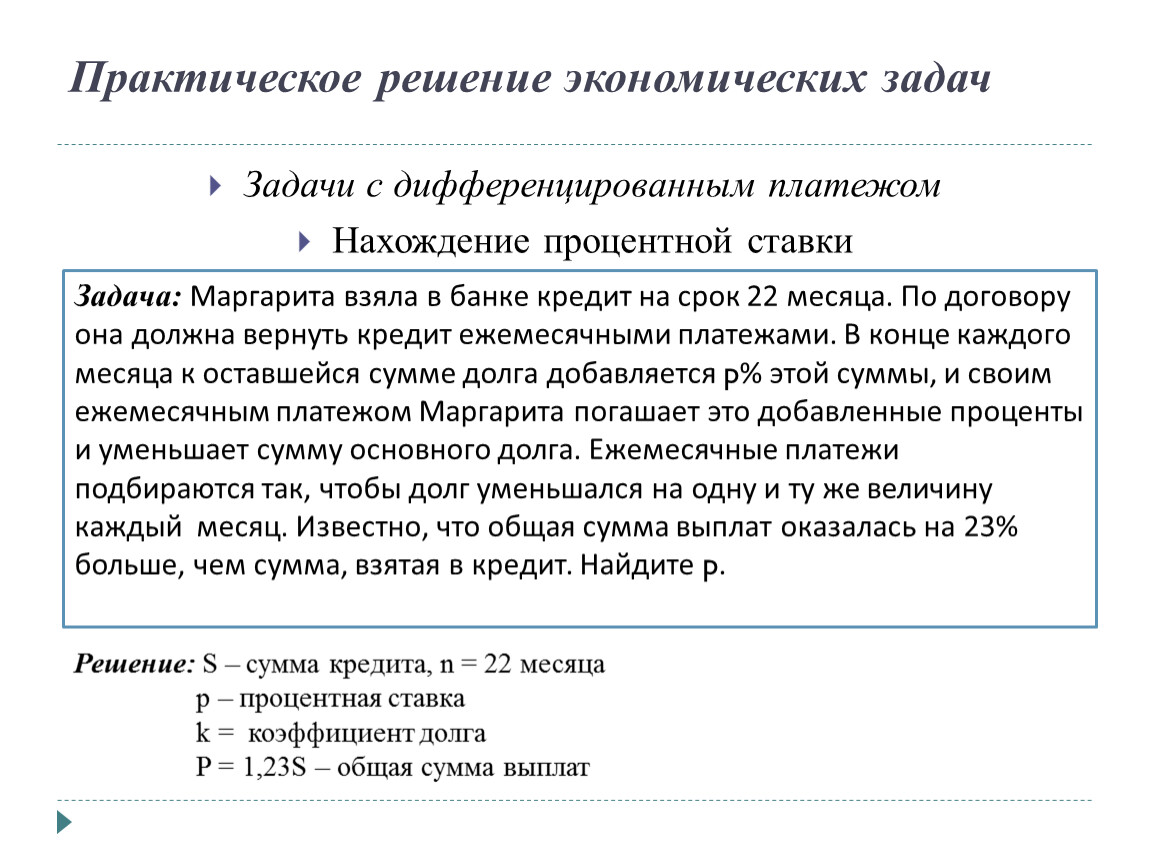

Задачи с дифференцированным платежом

Нахождение процентной ставки

Задача: Маргарита взяла в банке кредит на срок 22 месяца. По договору она должна вернуть кредит ежемесячными платежами. В конце каждого месяца к оставшейся сумме долга добавляется p% этой суммы, и своим ежемесячным платежом Маргарита погашает это добавленные проценты и уменьшает сумму основного долга. Ежемесячные платежи подбираются так, чтобы долг уменьшался на одну и ту же величину каждый месяц. Известно, что общая сумма выплат оказалась на 23% больше, чем сумма, взятая в кредит. Найдите p.

Решение: S – сумма кредита, n = 22 месяца

p – процентная ставка

k = коэффициент долга

P = 1,23S – общая сумма выплат

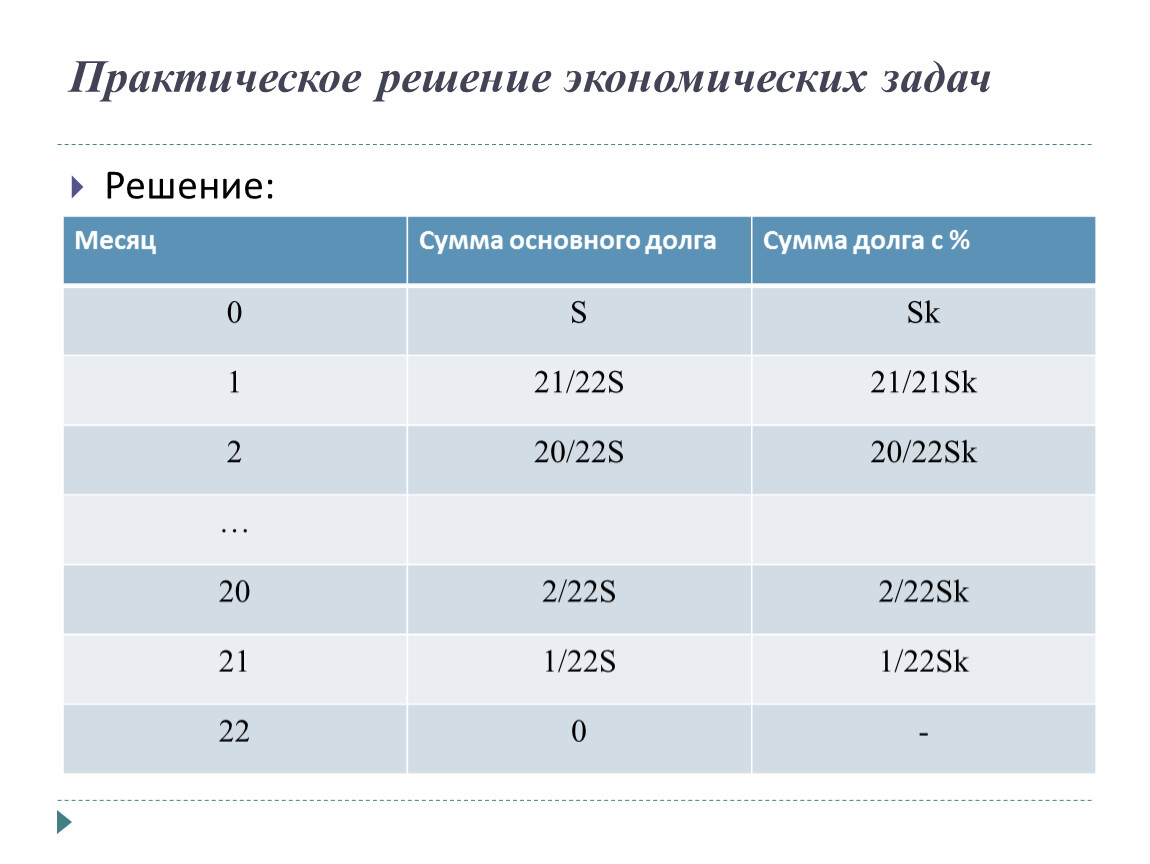

Практическое решение экономических задач

Решение:

Месяц | Сумма основного долга | Сумма долга с % |

0 | S | Sk |

1 | 21/22S | 21/21Sk |

2 | 20/22S | 20/22Sk |

… | ||

20 | 2/22S | 2/22Sk |

21 | 1/22S | 1/22Sk |

22 | 0 | - |

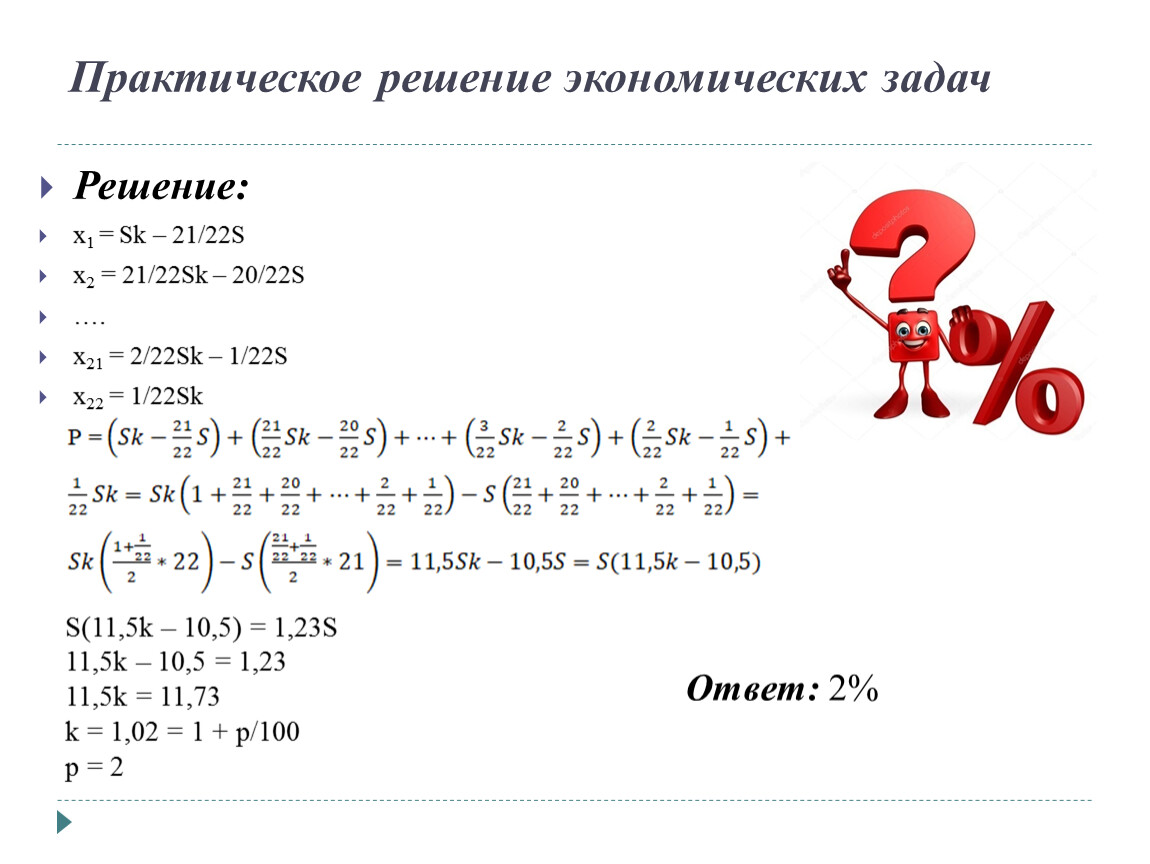

Практическое решение экономических задач

Решение:

S(11,5k – 10,5) = 1,23S

11,5k – 10,5 = 1,23

11,5k = 11,73

k = 1,02 = 1 + p/100

p = 2

Ответ: 2%

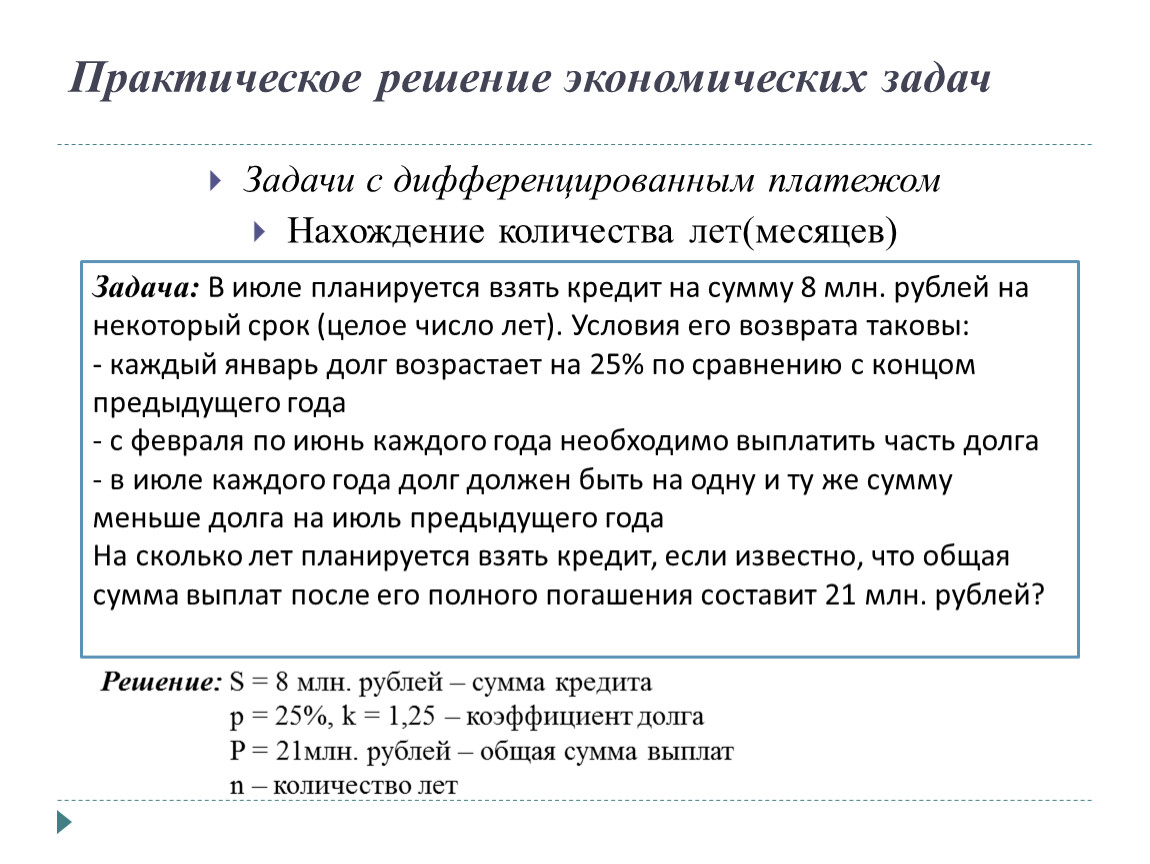

Практическое решение экономических задач

Задачи с дифференцированным платежом

Нахождение количества лет(месяцев)

Задача: В июле планируется взять кредит на сумму 8 млн. рублей на некоторый срок (целое число лет). Условия его возврата таковы:

- каждый январь долг возрастает на 25% по сравнению с концом предыдущего года

- с февраля по июнь каждого года необходимо выплатить часть долга

- в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года

На сколько лет планируется взять кредит, если известно, что общая сумма выплат после его полного погашения составит 21 млн. рублей?

Решение: S = 8 млн. рублей – сумма кредита

p = 25%, k = 1,25 – коэффициент долга

P = 21млн. рублей – общая сумма выплат

n – количество лет

Практическое решение экономических задач

Год | Сумма основного долга | Сумма долга с % |

0 | S | Sk |

1 | (n-1/n)S | (n-1/n)Sk |

2 | (n-2/n)S | (n-2/n)Sk |

... | … | |

n-1 | (1/n)S | (1/n)Sk |

n | 0 | - |

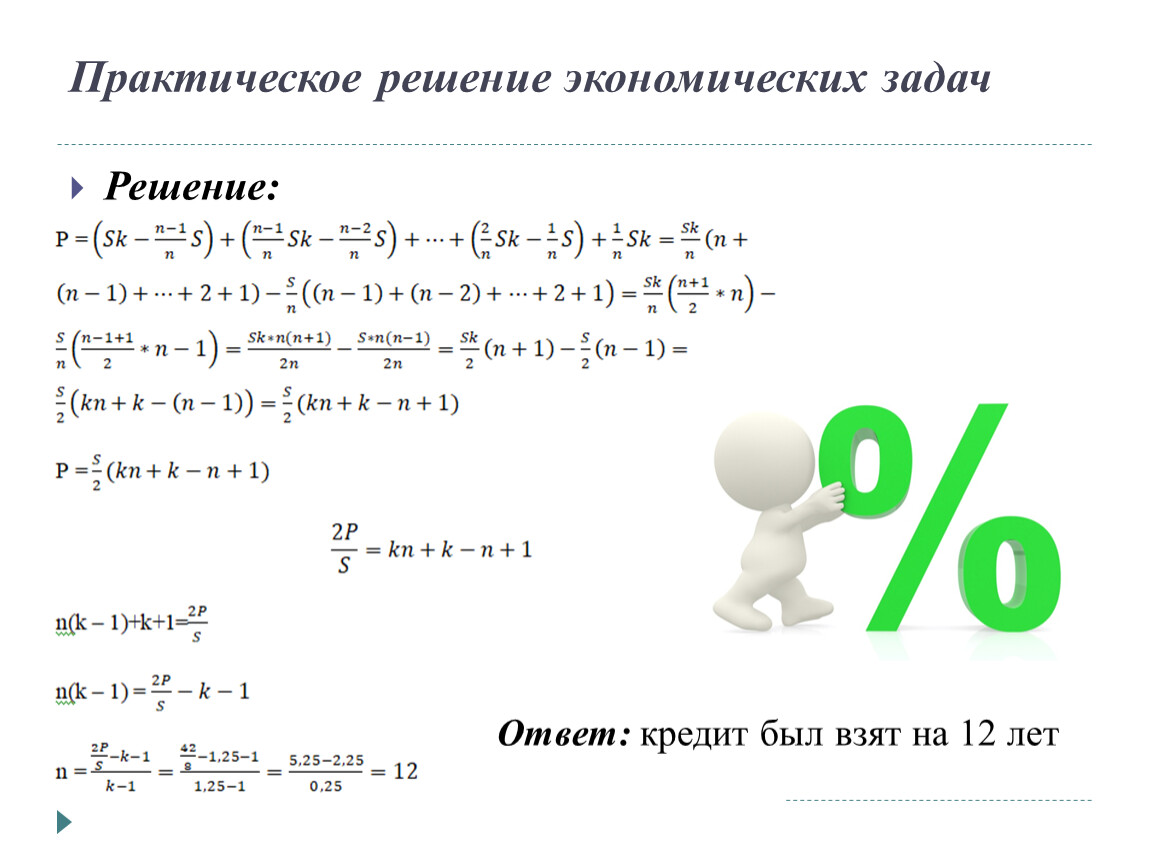

Практическое решение экономических задач

Решение:

Ответ: кредит был взят на 12 лет

Сравнительный анализ аннуитетного и дифференцированного платежей

Представим, что в январе был взят кредит в размере 4 000 000 рублей на пять лет. Условия его возврата таковы:

- каждый январь долг возрастает на 15% по сравнению с концом предыдущего года

- с февраля по июнь каждого года необходимо выплатить часть долга

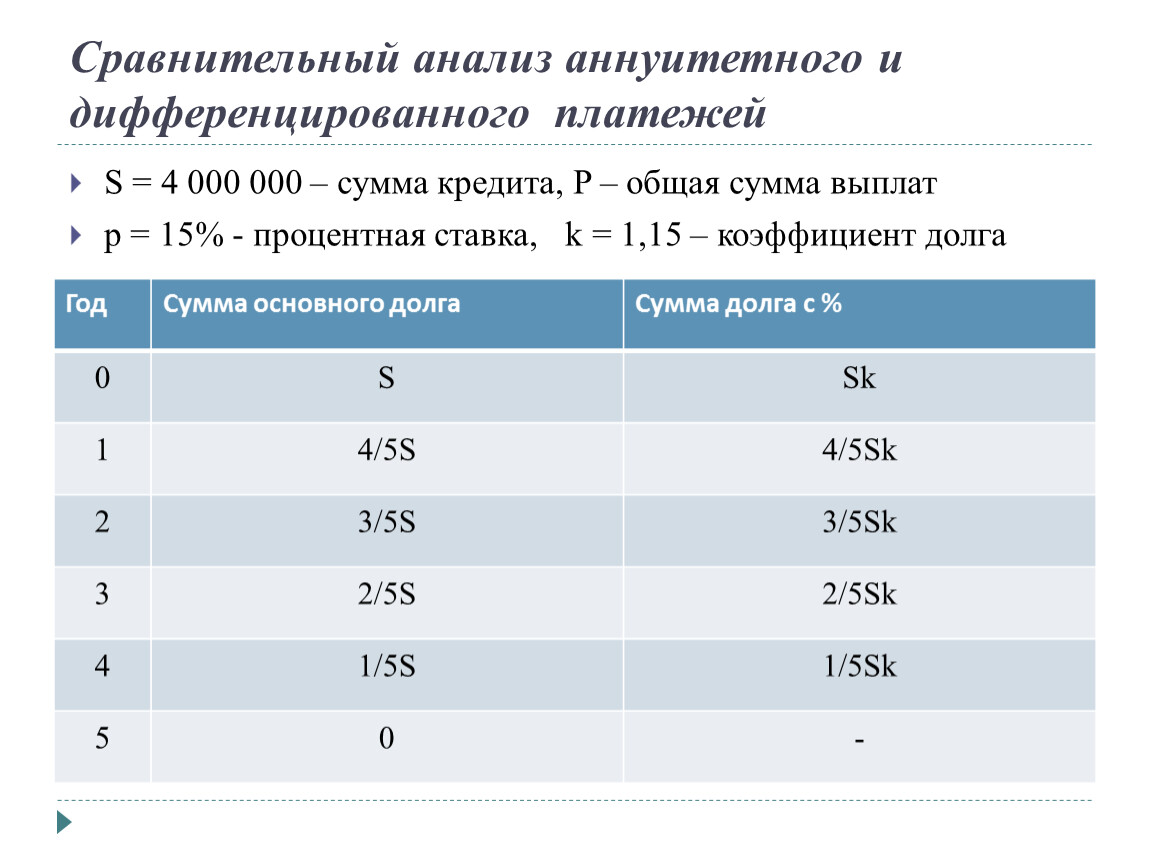

Сравнительный анализ аннуитетного и дифференцированного платежей

S = 4 000 000 – сумма кредита, P – общая сумма выплат

p = 15% - процентная ставка, k = 1,15 – коэффициент долга

Год | Сумма основного долга | Сумма долга с % |

0 | S | Sk |

1 | 4/5S | 4/5Sk |

2 | 3/5S | 3/5Sk |

3 | 2/5S | 2/5Sk |

4 | 1/5S | 1/5Sk |

5 | 0 | - |

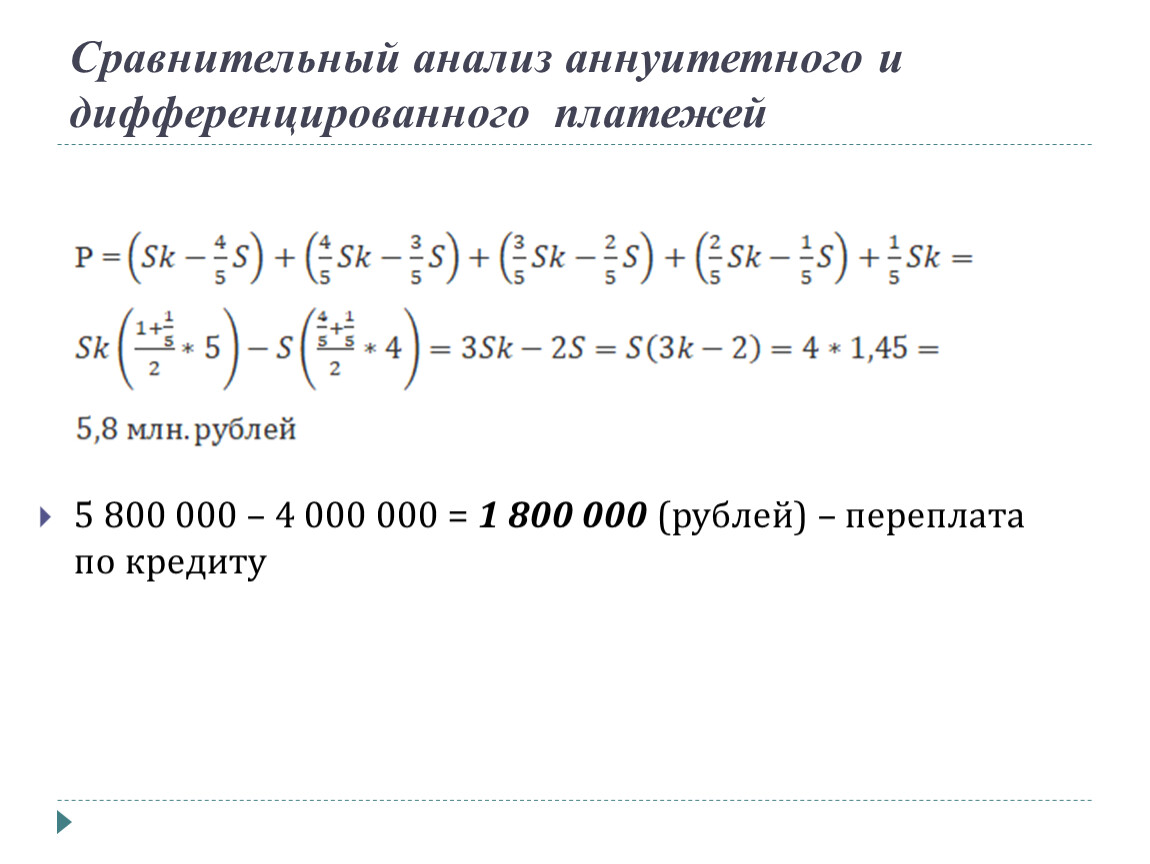

Сравнительный анализ аннуитетного и дифференцированного платежей

5 800 000 – 4 000 000 = 1 800 000 (рублей) – переплата по кредиту

Сравнительный анализ аннуитетного и дифференцированного платежей

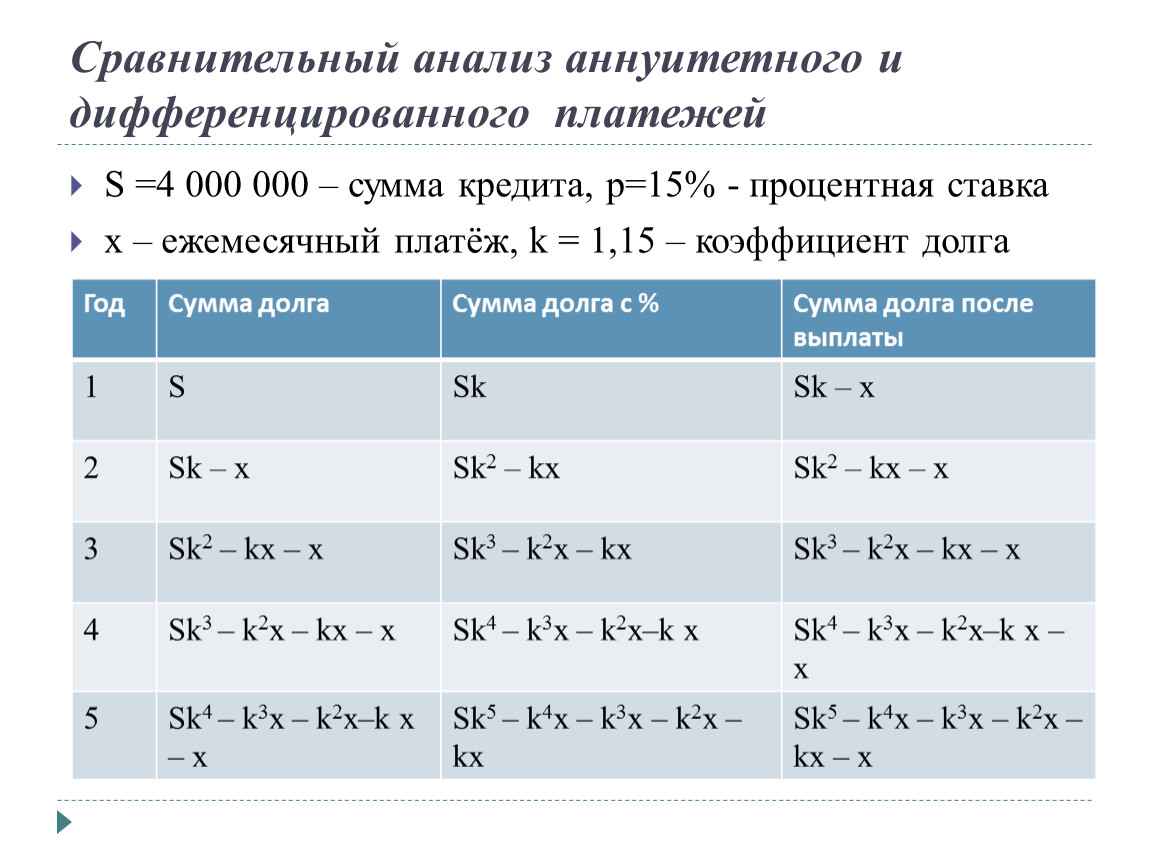

S =4 000 000 – сумма кредита, p=15% - процентная ставка

x – ежемесячный платёж, k = 1,15 – коэффициент долга

Год | Сумма долга | Сумма долга с % | Сумма долга после выплаты |

1 | S | Sk | Sk – x |

2 | Sk – x | Sk2 – kx | Sk2 – kx – x |

3 | Sk2 – kx – x | Sk3 – k2x – kx | Sk3 – k2x – kx – x |

4 | Sk3 – k2x – kx – x | Sk4 – k3x – k2x–k x | Sk4 – k3x – k2x–k x – x |

5 | Sk4 – k3x – k2x–k x – x | Sk5 – k4x – k3x – k2x – kx | Sk5 – k4x – k3x – k2x – kx – x |

Сравнительный анализ аннуитетного и дифференцированного платежей

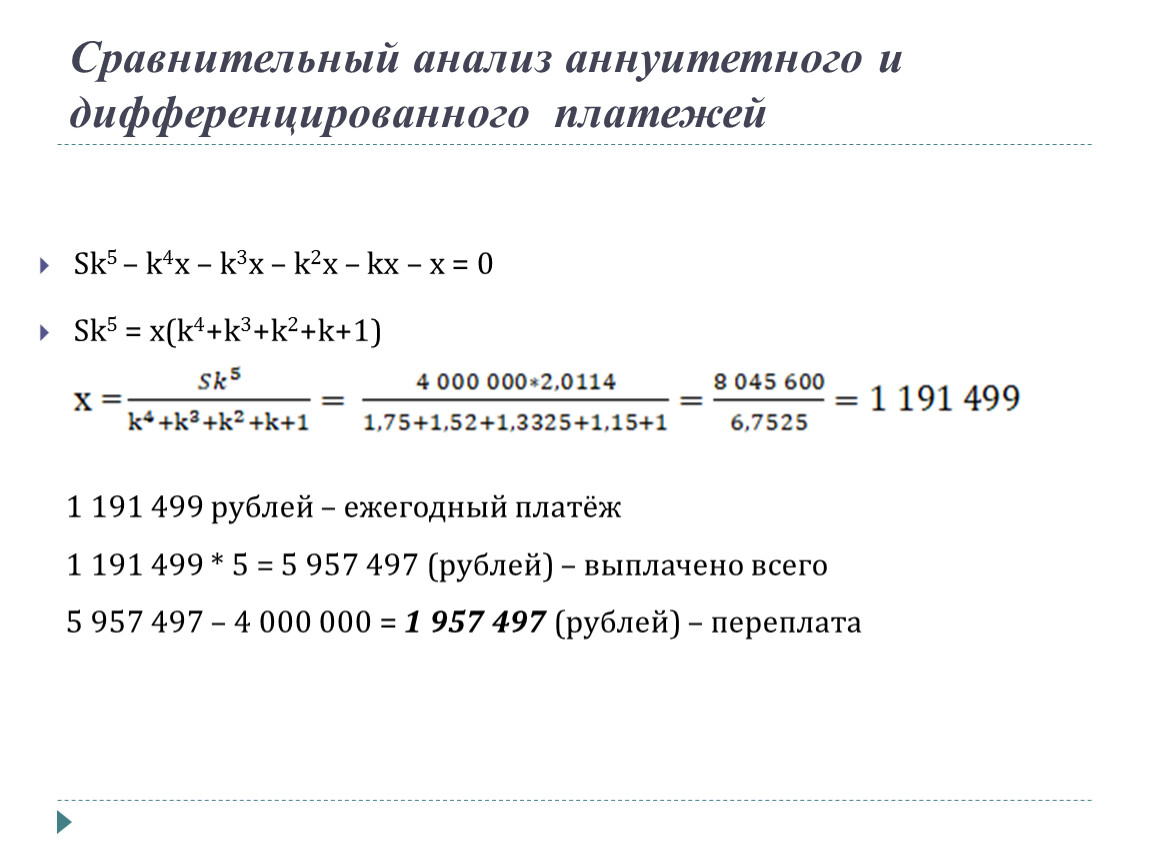

Sk5 – k4x – k3x – k2x – kx – x = 0

Sk5 = x(k4+k3+k2+k+1)

1 191 499 рублей – ежегодный платёж

1 191 499 * 5 = 5 957 497 (рублей) – выплачено всего

5 957 497 – 4 000 000 = 1 957 497 (рублей) – переплата

Сравнительный анализ аннуитетного и дифференцированного платежей

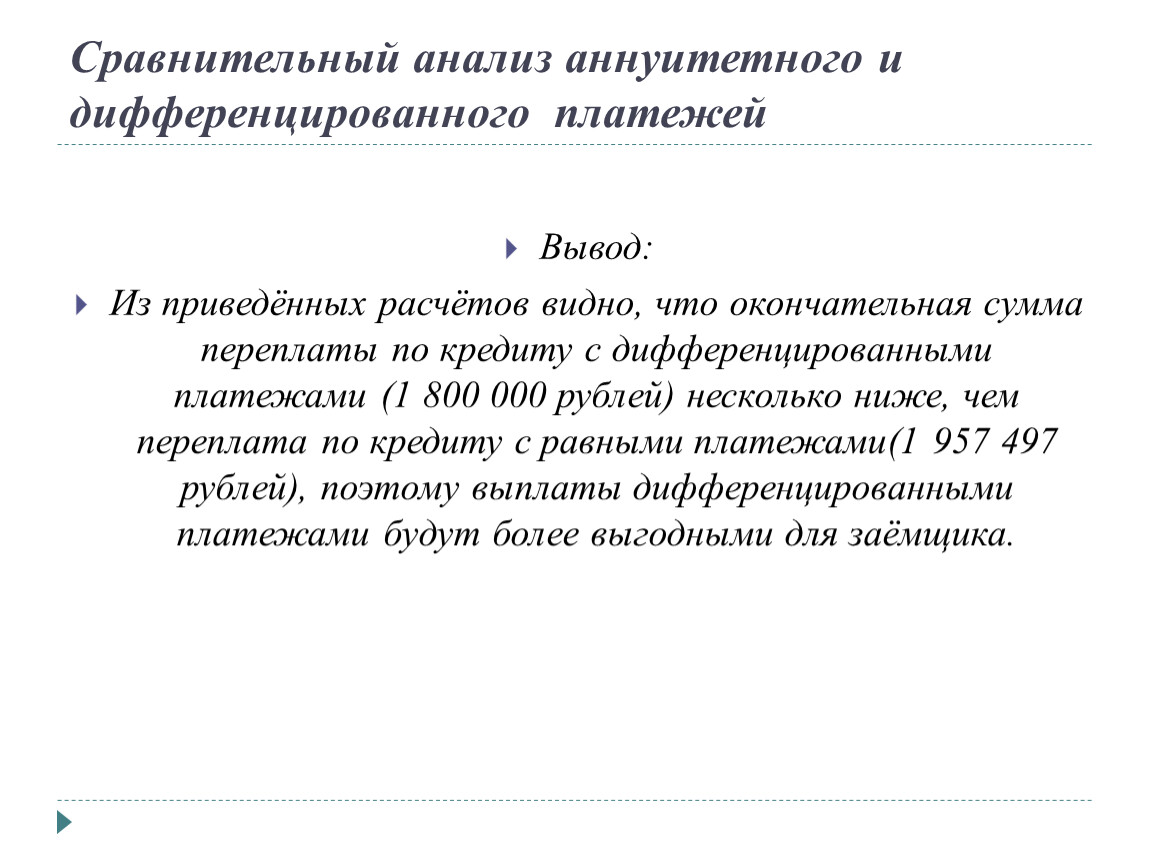

Вывод:

Из приведённых расчётов видно, что окончательная сумма переплаты по кредиту с дифференцированными платежами (1 800 000 рублей) несколько ниже, чем переплата по кредиту с равными платежами(1 957 497 рублей), поэтому выплаты дифференцированными платежами будут более выгодными для заёмщика.

Заключение

В ходе своего исследования мы пришли к выводу, что проценты помогают нам:

правильно вкладывать деньги;

грамотно брать кредиты, выбирая более выгодный вариант;

совершать выгодные покупки, экономя на скидках;

решать математические задачи.

Спасибо за внимание!

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.