Поделиться

Муниципальное казённое общеобразовательное учреждение

Новомихайловская средняя общеобразовательная школа

ПРИНЯТО СОГЛАСОВАНО

Решением методического объединения Заместитель директора по УВР

учителей___________________

_________________________ ______________ /__________/

Протокол № ________________ Ф.И.О.

РАБОЧАЯ ПРОГРАММА

по курсу

«Основы финансовой грамотности»

|

для 6-7 классов |

Составитель: Свиридова Т.Ю.

учитель экономики

высшей квалификационной категории

1. Пояснительная записка

Рабочая программа учебного курса «Основы финансовой грамотности» для 6-7 классов МКОУ Новомихайловская СОШ разработана в соответствии с требованиями Федерального государственного образовательного стандарта начального общего образования к результатам освоения начального общего образования, на основе авторской программы «Финансовая грамотность 5-7 классы», авторы И. Липсиц, Е. Вигдорчик, Ю. Н. Корлюгова, а так же на основе нормативно-правовых документов:

1. Закон Российской Федерации от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации»;

2. Федерального государственного образовательного стандарта основного общего образования, утвержденный приказом Министерства образования и науки Российской Федерации от «17» декабря 2010 г. № 1897;

3. Приказ Минобрнауки России № 1644 от 29 декабря 2014 года «О внесении изменений в приказ Министерства образования и науки Российской федерации от 17 декабря 2010 г. № 1897 «Об утверждении федерального государственного образовательного стандарта основного общего образования»»;

4. Приказ Министерства Просвещения РФ № 345 от 28.12.2018 года "О федеральном перечне учебников, рекомендуемых к использованию при реализации имеющих государственную аккредитацию образовательных программ начального общего, основного общего, среднего общего образования" ( с изменениями: Приказ Министерства Просвещения РФ № 233 от 08.05.2019 года "О внесении изменений в Федеральный перечень учебников"; Приказ Министерства Просвещения РФ № 632 от 22.11.2019 года "О внесении изменений в Федеральный перечень учебников"; Приказ Министерства Просвещения РФ № 249 от 18.05.2020 года "О внесении изменений в Федеральный перечень учебников")

5. Постановление Главного санитарного врача РФ № 16 от 30.06.2020г. «Об утверждении санитарно-эпидемиологических правил СП 3.1/2.4 3598 – 20 «Санитарно – эпидемиологические требования к устройству, содержанию и организации работы образовательных организаций и других объектов социальной структуры и молодежи в условиях распространения новой коронавирусной инфекции»;

6. Основная общеобразовательная программа основного общего образования МКОУ Новомихайловская СОШ;

7. Авторская программа «Финансовая грамотность», авторы И. Липсиц, Е.Вигдорчик, Ю. Н. Корлюгова. Учебная программа. 5–7 классы общеобразовательных организаций — М.: ВИТА-ПРЕСС, 2014.

8. Концепция Национальной программы повышения уровня финансовой грамотности населения Российской Федерации,

9. Проект Министерства финансов России «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации»,

10. Устав МКОУ Новомихайловская СОШ;

11. Учебный план МКОУ Новомихайловская СОШ.

Целями изучения курса «Финансовая грамотность» выступают формирование активной жизненной позиции, развитие экономического образа мышления, воспитание ответственности и нравственного поведения в области экономических отношений в семье и обществе, приобретение опыта применения полученных знаний и умений для решения элементарных вопросов в области экономики семьи.

Формируемые компетенции

· осуществлять поиск и использование информации необходимой для результативного и эффективного решения задач в финансовой сфере;

· определять актуальные и потенциальные источники доходов;

· анализировать структуру собственных (семейных) доходов и расходов, определять уровень жизни семьи на основании бюджета, оценивать финансовую устойчивость своего домохозяйства, планировать семейный и личный бюджет, планировать сбережения;

· выявлять возможные финансовые риски, оценивать их, разрабатыватьмеры по уменьшению рисков;

· оценивать актуальность при кредитовании, оценивать риски, возникающие в связи с кредитной нагрузкой на семью, определять эффективную процентную ставку по кредиту;

· оценивать риски при инвестировании, сравнивать доходность различных инвестиционных продуктов, выбирать типовые методы и способы выполнения задач по инвестированию средств;

· сравнивать возможности - оценивать соотношения уровня расходов и степени защищенности, обеспечиваемой страховым продуктом;

· оценивать степень безопасности различных предложений на финансовом рынке;

· оценивать их эффективность и качество, описывать алгоритм действий в ситуации финансового мошенничества.

2. Общая характеристика учебного предмета

«Финансовая грамотность» является прикладным курсом, реализующим интересы обучающихся 6–7 классов в сфере экономики семьи.

Основные содержательные линии курса:

• Деньги, их история, виды, функции;

• Семейный бюджет;

• Экономические отношения семьи и государства;

• Семья и финансовый бизнес;

• Собственный бизнес.

Освоение содержания опирается на межпредметные связи с курсами математики, литературы и окружающего мира. Учебные материалы и задания подобраны в соответствии с возрастными особенностями детей и включают задачи, практические задания, игры, мини-исследования и проекты. В процессе изучения курса формируются умения и навыки работы учащихся с текстами, таблицами, схемами, а также поиска, анализа и представления информации и публичных выступлений.

Формы оценивания

Текущая аттестация:

· устный опрос;

· тестовое задание;

· решение задач;

· решение кроссворда и анаграммы;

· графическая работа: построение графиков, схем и диаграмм связей;

· аналитическая работа: расчёт показателей, анализ статистических данных, оценка результатов;

· доклад;

· творческая работа: постер, компьютерная презентация.

Итоговая аттестация:

• кейс;

• эссе;

• ролевая игра.

|

|

Внеурочная деятельность: исследовательская работа; |

|

|

проект: групповой и индивидуальный |

Система оценивания

Система оценивания курса «Финансовая грамотность» основана на критериальном подходе и предполагает вовлечение учащихся в процесс оценивания, включая самооценку и взаимооценку. В основе критериев лежат универсальные учебные действия.

Программа реализуется через следующие формы занятий:

· ситуационная игра,

· образно-ролевые игры,

· исследовательская деятельность,

· урок-практикум,

· дискуссия, обсуждение.

Критерии оценивания:

A. Знание, понимание основных принципов экономической жизни

семьи; понимание и правильное использование экономических терминов.

B. Обработка, анализ и представление информации в виде простых таблиц, схем и диаграмм.

C. Сравнение, обобщение, классификация, установление аналогий и причинно-следственных связей.

Исследовательские навыки: определение проблемы, постановка цели, подбор источников информации с помощью учителя.

Определение позитивных и негативных последствий решений и действий. Представление результатов: соответствие темы и содержания, структурированный материал, логичное и понятное изложение, умениезадавать вопросы и отвечать на них, использование видеоряда.

Творческий подход: оригинальность, разнообразие выразительных средств, качество оформления.

Курс реализуется через следующие формы занятий:

• ситуационная игра,

• образно-ролевые игры,

• исследовательская деятельность,

• урок-практикум,

• дискуссия, обсуждение.

Учебный курс «Основы финансовой грамотности» для 6-7 классов вводится в учебный план и обеспечивает реализацию интересов и потребностей обучающихся, их родителей (законных представителей), образовательного учреждения, и изучается в рамках части базисного учебного плана, формируемой участниками образовательных отношений.

Данный курс относится к компоненту общеобразовательного учреждения, реализуется обязательным курсом (в рамках расписания учебных занятий).

На изучение курса:

в 6 классе - 19 часов в год, 1 раз в неделю во втором полугодии;

в 7 классе –17 часов в год, 1 час в неделю в первом полугодии.

4. Планируемые результаты освоения учебного курса

Личностными результатами изучения курса «Финансовая грамотность» являются:

· осознание себя как члена семьи, общества и государства; понимание экономических проблем семьи и участие в их обсуждении; понимание финансовых связей семьи и государства;

· овладение начальными навыками адаптации в мире финансовых отношений: сопоставление доходов и расходов, расчёт процентов, сопоставление доходности вложений на простых примерах;

· развитие самостоятельности и личной ответственности за свои поступки; планирование собственного бюджета, предложение вариантов собственного заработка;

· развитие навыков сотрудничества с взрослыми и сверстниками в разных игровых и реальных экономических ситуациях; участие в принятии решений о семейном бюджете.

Метапредметными результатами изучения курса «Финансовая грамотность» являются:

Познавательные:

· освоение способов решения проблем творческого и поискового характера;

· использование различных способов поиска, сбора, обработки, анализа, организации, передачи и интерпретации информации; поиск информации в газетах, журналах, на интернет-сайтах и проведение простых опросов и интервью;

· формирование умений представлять информацию в зависимости от поставленных задач в виде таблицы, схемы, графика, диаграммы, диаграммы связей (интеллект-карты);

· овладение логическими действиями сравнения, анализа, синтеза, обобщения, классификации, установления аналогий и причинно-следственных связей, построения рассуждений, отнесения к известным понятиям;

· овладение базовыми предметными и межпредметными понятиями.

Регулятивные:

· понимание цели своих действий;

· планирование действия с помощью учителя и самостоятельно;

· проявление познавательной и творческой инициативы;

· оценка правильности выполнения действий; самооценка и взаимооценка;

· адекватное восприятие предложений товарищей, учителей, родителей.

Коммуникативные:

· составление текстов в устной и письменной формах;

· готовность слушать собеседника и вести диалог;

· готовность признавать возможность существования различных точек зрения и права каждого иметь свою;

· умение излагать своё мнение, аргументировать свою точку зрения и давать оценку событий;

· определение общей цели и путей её достижения; умение договариваться о распределении функций и ролей в совместной деятельности, осуществлять взаимный контроль в совместной деятельности, адекватно

оценивать собственное поведение и поведение окружающих.

Предметными результатами изучения курса «Финансовая грамотность» являются:

· понимание основных принципов экономической жизни общества: представление о роли денег в семье и обществе, о причинах и последствиях изменения доходов и расходов семьи, о роли государства в экономике семьи;

· понимание и правильное использование экономических терминов;

· освоение приёмов работы с экономической информацией, её осмысление; проведение простых финансовых расчётов.

· приобретение знаний и опыта применения полученных знаний и умений для решения типичных задач в области семейной экономики: знание источников доходов и направлений расходов семьи и умение составлять простой семейный бюджет; знание направлений инвестирования и способов сравнения результатов на простых примерах;

· развитие способностей обучающихся делать необходимые выводы и давать обоснованные оценки экономических ситуаций; определение элементарных проблем в области семейных финансов и нахождения путей их решения;

· развитие кругозора в области экономической жизни общества и формирование познавательного интереса к изучению общественных дисциплин.

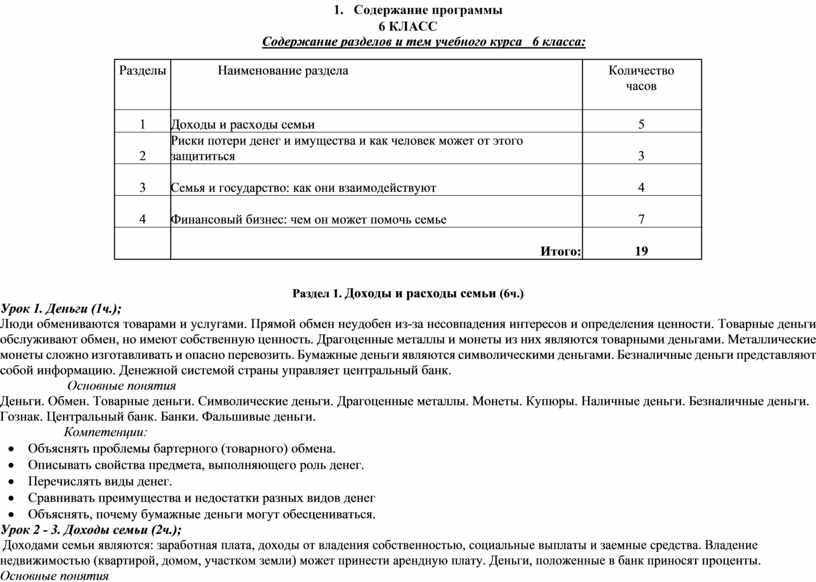

5. Содержание программы

6 КЛАСС

Содержание разделов и тем учебного курса 6 класса:

|

Разделы |

Наименование раздела |

Количество |

|

|

|

часов |

|

|

|

|

|

1 |

Доходы и расходы семьи |

5 |

|

2 |

Риски потери денег и имущества и как человек может от этого защититься |

3 |

|

3 |

Семья и государство: как они взаимодействуют |

4 |

|

4 |

Финансовый бизнес: чем он может помочь семье |

7 |

|

|

Итого: |

19 |

Раздел 1. Доходы и расходы семьи (6ч.)

Урок 1. Деньги (1ч.);

Люди обмениваются товарами и услугами. Прямой обмен неудобен из-за несовпадения интересов и определения ценности. Товарные деньги обслуживают обмен, но имеют собственную ценность. Драгоценные металлы и монеты из них являются товарными деньгами. Металлические монеты сложно изготавливать и опасно перевозить. Бумажные деньги являются символическими деньгами. Безналичные деньги представляют собой информацию. Денежной системой страны управляет центральный банк.

Основные понятия

Деньги. Обмен. Товарные деньги. Символические деньги. Драгоценные металлы. Монеты. Купюры. Наличные деньги. Безналичные деньги. Гознак. Центральный банк. Банки. Фальшивые деньги.

Компетенции:

· Объяснять проблемы бартерного (товарного) обмена.

· Описывать свойства предмета, выполняющего роль денег.

· Перечислять виды денег.

· Сравнивать преимущества и недостатки разных видов денег

· Объяснять, почему бумажные деньги могут обесцениваться.

Урок 2 - 3. Доходы семьи (2ч.);

Доходами семьи являются: заработная плата, доходы от владения собственностью, социальные выплаты и заемные средства. Владение недвижимостью (квартирой, домом, участком земли) может принести арендную плату. Деньги, положенные в банк приносят проценты. Основные понятия

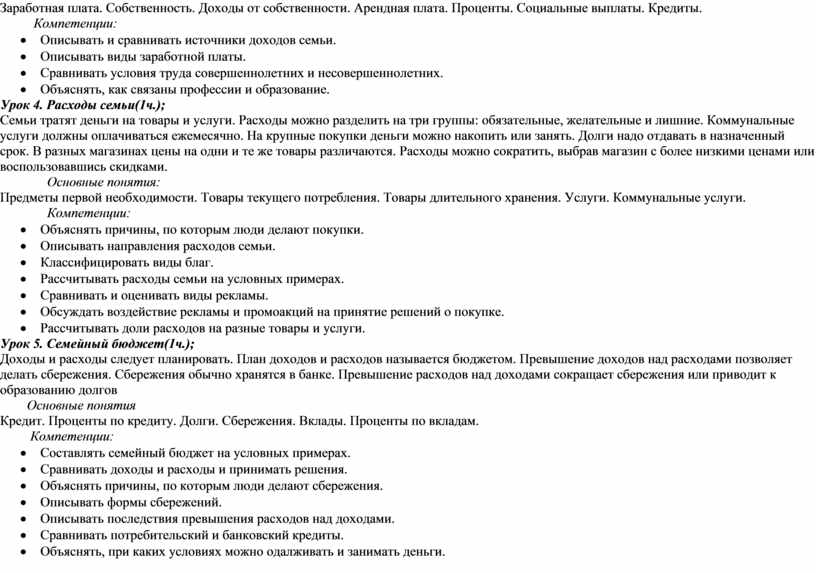

Заработная плата. Собственность. Доходы от собственности. Арендная плата. Проценты. Социальные выплаты. Кредиты.

Компетенции:

· Описывать и сравнивать источники доходов семьи.

· Описывать виды заработной платы.

· Сравнивать условия труда совершеннолетних и несовершеннолетних.

· Объяснять, как связаны профессии и образование.

Урок 4. Расходы семьи(1ч.);

Семьи тратят деньги на товары и услуги. Расходы можно разделить на три группы: обязательные, желательные и лишние. Коммунальные услуги должны оплачиваться ежемесячно. На крупные покупки деньги можно накопить или занять. Долги надо отдавать в назначенный срок. В разных магазинах цены на одни и те же товары различаются. Расходы можно сократить, выбрав магазин с более низкими ценами или воспользовавшись скидками.

Основные понятия:

Предметы первой необходимости. Товары текущего потребления. Товары длительного хранения. Услуги. Коммунальные услуги.

Компетенции:

· Объяснять причины, по которым люди делают покупки.

· Описывать направления расходов семьи.

· Классифицировать виды благ.

· Рассчитывать расходы семьи на условных примерах.

· Сравнивать и оценивать виды рекламы.

· Обсуждать воздействие рекламы и промоакций на принятие решений о покупке.

· Рассчитывать доли расходов на разные товары и услуги.

Урок 5. Семейный бюджет(1ч.);

Доходы и расходы следует планировать. План доходов и расходов называется бюджетом. Превышение доходов над расходами позволяет делать сбережения. Сбережения обычно хранятся в банке. Превышение расходов над доходами сокращает сбережения или приводит к образованию долгов

Основные понятия

Кредит. Проценты по кредиту. Долги. Сбережения. Вклады. Проценты по вкладам.

Компетенции:

· Составлять семейный бюджет на условных примерах.

· Сравнивать доходы и расходы и принимать решения.

· Объяснять причины, по которым люди делают сбережения.

· Описывать формы сбережений.

· Описывать последствия превышения расходов над доходами.

· Сравнивать потребительский и банковский кредиты.

· Объяснять, при каких условиях можно одалживать и занимать деньги.

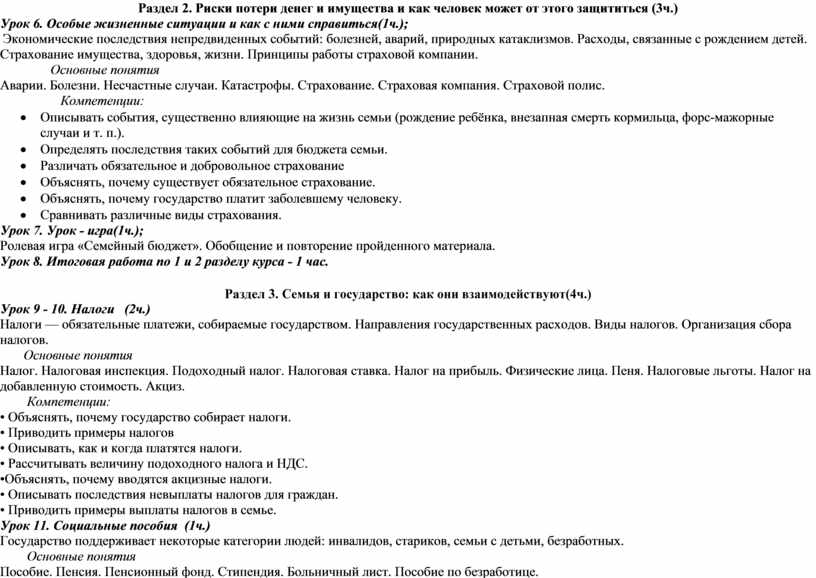

Раздел 2. Риски потери денег и имущества и как человек может от этого защититься (3ч.)

Урок 6. Особые жизненные ситуации и как с ними справиться(1ч.);

Экономические последствия непредвиденных событий: болезней, аварий, природных катаклизмов. Расходы, связанные с рождением детей. Страхование имущества, здоровья, жизни. Принципы работы страховой компании.

Основные понятия

Аварии. Болезни. Несчастные случаи. Катастрофы. Страхование. Страховая компания. Страховой полис.

Компетенции:

· Описывать события, существенно влияющие на жизнь семьи (рождение ребёнка, внезапная смерть кормильца, форс-мажорные случаи и т. п.).

· Определять последствия таких событий для бюджета семьи.

· Различать обязательное и добровольное страхование

· Объяснять, почему существует обязательное страхование.

· Объяснять, почему государство платит заболевшему человеку.

· Сравнивать различные виды страхования.

Урок 7. Урок - игра(1ч.);

Ролевая игра «Семейный бюджет». Обобщение и повторение пройденного материала.

Урок 8. Итоговая работа по 1 и 2 разделу курса - 1 час.

Раздел 3. Семья и государство: как они взаимодействуют(4ч.)

Урок 9 - 10. Налоги (2ч.)

Налоги — обязательные платежи, собираемые государством. Направления государственных расходов. Виды налогов. Организация сбора налогов.

Основные понятия

Налог. Налоговая инспекция. Подоходный налог. Налоговая ставка. Налог на прибыль. Физические лица. Пеня. Налоговые льготы. Налог на добавленную стоимость. Акциз.

Компетенции:

• Объяснять, почему государство собирает налоги.

• Приводить примеры налогов

• Описывать, как и когда платятся налоги.

• Рассчитывать величину подоходного налога и НДС.

•Объяснять, почему вводятся акцизные налоги.

• Описывать последствия невыплаты налогов для граждан.

• Приводить примеры выплаты налогов в семье.

Урок 11. Социальные пособия (1ч.)

Государство поддерживает некоторые категории людей: инвалидов, стариков, семьи с детьми, безработных.

Основные понятия

Пособие. Пенсия. Пенсионный фонд. Стипендия. Больничный лист. Пособие по безработице.

Компетенции:

· Объяснять, почему существуют социальные выплаты.

· Описывать ситуации, при которых выплачиваются пособия, приводить примеры пособий.

· Находить информацию о социальных выплатах.

Урок 12. Защита исследовательского проекта (1ч.)

Представление творческих работ по теме: «Государство – это мы!»

Раздел 4. Финансовый бизнес: чем он может помочь семье (7ч.)

Урок 13. Банковские услуги (1ч.)

Банки принимают вклады и выдают кредиты. Процентная ставка по вкладам зависит от размера вклада и его срока. При прекращении деятельности банка вкладчикам гарантируется возврат средств. Процентная ставка по кредитам выше процентной ставки по вкладам.

Основные понятия

Банки. Вклады (депозиты). Процентная ставка. Страхование вкладов. Агентство по страхованию вкладов. Кредит. Залог.

Компетенции:

• Приводить примеры банковских услуг.

• Описывать условия вкладов и кредитов.

• Объяснять, от чего зависит размер выплат по вкладу.

• Объяснять, почему и как страхуются вклады.

• Находить информацию о вкладах и кредитах.

• Объяснять причины и последствия решений о взятии кредита.

• Объяснять условия кредита, приводить примеры.

• Рассчитывать проценты по депозитам и кредитам.

• Объяснять принцип работы пластиковой карты.

Урок 14 - 15. Собственный бизнес (2ч.)

Организация бизнеса. Разработка бизнес-плана. Стартовый капитал. Организации по поддержке малого бизнеса. Защита собственного бизнес-проекта.

Основные понятия

Бизнес. Малый бизнес. Бизнес-план. Кредит.

Компетенции:

· Сравнивать возможности работы по найму и собственного бизнеса

· Объяснять, как и почему государство и частные организации поддерживают малый бизнес.

· Объяснять, что такое бизнес-план.

· Приводить примеры бизнеса, которым занимаются подростки

Урок 16. Молодые предприниматели(1ч.)

Организация бизнеса: успешные российские молодые предприниматели. Разработка бизнес-плана.

Основные понятия

Бизнес. Малый бизнес. Бизнес-план.

Компетенции:

· Объяснять, что такое бизнес-план.

· Приводить примеры бизнеса, которым занимаются подростки

Урок 17. Валюта в современном мире (1ч.)

Валюта — денежная единица страны. Разные страны имеют разные валюты. Цена одной валюты, выраженная в другой валюте, называется валютным курсом. Процентные ставки по валютным вкладам отличаются от ставок по вкладам в национальной валюте.

Основные понятия

Валюта. Валютный курс. Обменный пункт. Валютный вклад.

Компетенции:

· Приводить примеры валют разных стран.

· Объяснять, что такое валютный курс.

· Находить информацию о валютных курсах.

· Проводить расчёты с валютными курсами.

Урок 18. Практикум (1ч.)

Решение задач. Закрепление пройденного материала.

Урок 19. Итоговая работа по курсу «Основы финансовой грамотности» - 1 час.

7 КЛАСС

Содержание разделов и тем учебного курса 7 класса:

|

Разделы |

Наименование раздела |

Количество |

|

|

|

часов |

|

|

|

|

|

1 |

Доходы и расходы семьи |

5 |

|

2 |

Риски потери денег и имущества и как человек может от этого защититься |

2 |

|

3 |

Семья и государство: как они взаимодействуют |

4 |

|

4 |

Финансовый бизнес: чем он может помочь семье |

4 |

|

|

Итого : |

17 |

Раздел 1. Доходы и расходы семьи (5ч.)

Урок 1. Деньги (1ч.)

Люди обмениваются товарами и услугами. Прямой обмен неудобен из-за несовпадения интересов и определения ценности. Товарные деньги обслуживают обмен, но имеют собственную ценность. Драгоценные металлы и монеты из них являются товарными деньгами. Металлические монеты сложно изготавливать и опасно перевозить. Бумажные деньги являются символическими деньгами. Безналичные деньги представляют собой информацию. Денежной системой страны управляет центральный банк.

Основные понятия

Деньги. Обмен. Товарные деньги. Символические деньги. Драгоценные металлы. Монеты. Купюры. Наличные деньги. Безналичные деньги. Гознак. Центральный банк. Банки. Фальшивые деньги.

Компетенции:

· Объяснять проблемы бартерного (товарного) обмена.

· Описывать свойства предмета, выполняющего роль денег.

· Перечислять виды денег.

|

· Сравнивать преимущества и недостатки разных видов денег. |

|

|

· Составлять задачи с денежными расчётами. |

|

|

· Объяснять, почему бумажные деньги могут обесцениваться. |

|

|

· Знать, что денежной системой страны управляет центральный банк. |

|

|

· Объяснять, почему изготовление фальшивых денег — преступление. |

Урок 2 - 3. Доходы семьи (2ч.);

Доходами семьи являются: заработная плата, доходы от владения собственностью, социальные выплаты и заемные средства. Размер заработной платы зависит от образования, профессии. Квалификации. Владение недвижимостью (квартирой, домом, участком земли) может принести арендную плату. Деньги, положенные в банк приносят проценты. Владельцы акций могут получать дивиденды. Предприниматель получает прибыль. Государство выплачивает пенсии, стипендии, пособия. Банки предоставляют кредиты.

Основные понятия

Заработная плата. Собственность. Доходы от собственности. Арендная плата. Проценты. Прибыль. Дивиденды. Социальные выплаты. Материнский капитал. Кредиты.

Компетенции:

· Описывать и сравнивать источники доходов семьи.

· Описывать виды заработной платы.

· Сравнивать условия труда совершеннолетних и несовершеннолетних.

· Объяснять, как связаны профессии и образование.

· Объяснять, чем руководствуется человек при выборе профессии.

· Объяснять причины различий в заработной плате.

· Приводить примеры кредитов.

Урок 4. Расходы семьи(1ч.);

Семьи тратят деньги на товары и услуги. Расходы можно разделить на три группы: обязательные, желательные и лишние. Коммунальные услуги должны оплачиваться ежемесячно. На крупные покупки деньги можно накопить или занять. Долги надо отдавать в назначенный срок. В разных магазинах цены на одни и те же товары различаются. Расходы можно сократить, выбрав магазин с более низкими ценами или воспользовавшись скидками.

Основные понятия:

Предметы первой необходимости. Товары текущего потребления. Товары длительного хранения. Услуги. Коммунальные услуги.

Компетенции:

· Объяснять причины, по которым люди делают покупки.

· Описывать направления расходов семьи.

· Классифицировать виды благ.

· Рассчитывать расходы семьи на условных примерах.

· Сравнивать и оценивать виды рекламы.

· Обсуждать воздействие рекламы и промоакций на принятие решений о покупке.

· Рассчитывать доли расходов на разные товары и услуги.

Урок 5. Семейный бюджет(1ч.);

Доходы и расходы следует планировать. План доходов и расходов называется бюджетом. Превышение доходов над расходами позволяет делать сбережения. Сбережения обычно хранятся в банке. Превышение расходов над доходами сокращает сбережения или приводит к образованию долгов

Основные понятия

Кредит. Проценты по кредиту. Долги. Сбережения. Вклады. Проценты по вкладам.

Компетенции:

· Составлять семейный бюджет на условных примерах.

· Сравнивать доходы и расходы и принимать решения.

· Объяснять причины, по которым люди делают сбережения.

· Описывать формы сбережений.

· Описывать последствия превышения расходов над доходами.

· Сравнивать потребительский и банковский кредиты.

· Объяснять, при каких условиях можно одалживать и занимать деньги.

Раздел 2. Риски потери денег и имущества и как человек может от этого защититься (2ч.)

Урок 6. Особые жизненные ситуации и как с ними справиться(1ч.);

Экономические последствия непредвиденных событий: болезней, аварий, природных катаклизмов. Расходы, связанные с рождением детей. Страхование имущества, здоровья, жизни. Принципы работы страховой компании.

Основные понятия

Аварии. Болезни. Несчастные случаи. Катастрофы. Страхование. Страховая компания. Страховой полис.

Компетенции:

· Описывать события, существенно влияющие на жизнь семьи (рождение ребёнка, внезапная смерть кормильца, форс-мажорные случаи и т. п.).

· Определять последствия таких событий для бюджета семьи.

· Различать обязательное и добровольное страхование

· Объяснять, почему существует обязательное страхование.

· Объяснять, почему государство платит заболевшему человеку.

· Сравнивать различные виды страхования.

Урок 7. Итоговая работа по 1 и 2 разделу курса - 1 час.

Раздел 3. Семья и государство: как они взаимодействуют(3ч.)

Урок 8 - 9. Налоги (2ч.)

Налоги — обязательные платежи, собираемые государством. Направления государственных расходов. Виды налогов. Организация сбора налогов.

Основные понятия

Налог. Налоговая инспекция. Подоходный налог. Налоговая ставка. Налог на прибыль. Физические лица. Пеня. Налоговые льготы. Налог на добавленную стоимость. Акциз.

Компетенции:

• Объяснять, почему государство собирает налоги.

• Приводить примеры налогов

• Описывать, как и когда платятся налоги.

• Рассчитывать величину подоходного налога и НДС.

•Объяснять, почему вводятся акцизные налоги.

• Описывать последствия невыплаты налогов для граждан.

• Приводить примеры выплаты налогов в семье.

Урок 10. Социальные пособия (1ч.)

Государство поддерживает некоторые категории людей: инвалидов, стариков, семьи с детьми, безработных.

Основные понятия

Пособие. Пенсия. Пенсионный фонд. Стипендия. Больничный лист. Пособие по безработице.

Компетенции:

· Объяснять, почему существуют социальные выплаты.

· Описывать ситуации, при которых выплачиваются пособия, приводить примеры пособий.

· Находить информацию о социальных выплатах.

Раздел 4. Финансовый бизнес: чем он может помочь семье (7ч.)

Урок 11. Банковские услуги (1ч.)

Банки принимают вклады и выдают кредиты. Процентная ставка по вкладам зависит от размера вклада и его срока. При прекращении деятельности банка вкладчикам гарантируется возврат средств. Процентная ставка по кредитам выше процентной ставки по вкладам.

Основные понятия

Банки. Вклады (депозиты). Процентная ставка. Страхование вкладов. Агентство по страхованию вкладов. Кредит. Залог.

Компетенции:

• Приводить примеры банковских услуг.

• Описывать условия вкладов и кредитов.

• Объяснять, от чего зависит размер выплат по вкладу.

• Объяснять, почему и как страхуются вклады.

• Находить информацию о вкладах и кредитах.

• Объяснять причины и последствия решений о взятии кредита.

• Объяснять условия кредита, приводить примеры.

• Рассчитывать проценты по депозитам и кредитам.

• Объяснять принцип работы пластиковой карты.

Урок 12 - 13. Собственный бизнес (2ч.)

Организация бизнеса. Разработка бизнес-плана. Стартовый капитал. Организации по поддержке малого бизнеса. Защита собственного бизнес-проекта.

Основные понятия

Бизнес. Малый бизнес. Бизнес-план. Кредит.

Компетенции:

· Сравнивать возможности работы по найму и собственного бизнеса

· Объяснять, как и почему государство и частные организации поддерживают малый бизнес.

· Объяснять, что такое бизнес-план.

· Приводить примеры бизнеса, которым занимаются подростки

Урок 14. Урок викторина(1ч.)

Викторина «Счастливый случай», командная игра. Обобщение и закрепление пройденного материала.

Урок 15. Валюта в современном мире (1ч.)

Валюта — денежная единица страны. Разные страны имеют разные валюты. Цена одной валюты, выраженная в другой валюте, называется валютным курсом. Процентные ставки по валютным вкладам отличаются от ставок по вкладам в национальной валюте.

Основные понятия

Валюта. Валютный курс. Обменный пункт. Валютный вклад.

Компетенции:

· Приводить примеры валют разных стран.

· Объяснять, что такое валютный курс.

· Находить информацию о валютных курсах.

· Проводить расчёты с валютными курсами.

Урок 16. Практикум (1ч.)

Решение задач. Закрепление пройденного материала.

Урок 17. Итоговая работа по курсу «Основы финансовой грамотности» - 1 час.

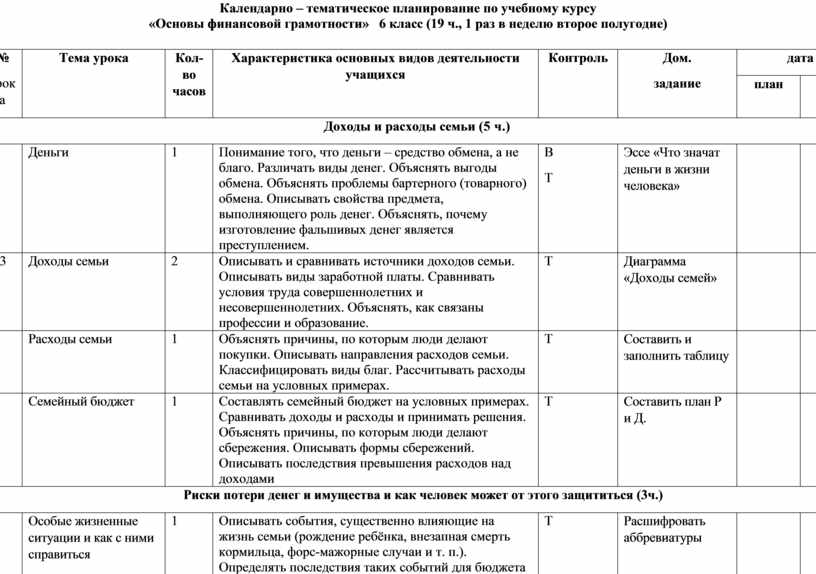

Календарно – тематическое планирование по учебному курсу

«Основы финансовой грамотности» 6 класс (19 ч., 1 раз в неделю второе полугодие)

|

№ урока |

Тема урока |

Кол-во часов |

Характеристика основных видов деятельности учащихся |

Контроль |

Дом. задание |

дата |

|

|

план |

Факт |

||||||

|

Доходы и расходы семьи (5 ч.) |

|||||||

|

1

|

Деньги |

1 |

Понимание того, что деньги – средство обмена, а не благо. Различать виды денег. Объяснять выгоды обмена. Объяснять проблемы бартерного (товарного) обмена. Описывать свойства предмета, выполняющего роль денег. Объяснять, почему изготовление фальшивых денег является преступлением. |

В Т |

Эссе «Что значат деньги в жизни человека» |

|

|

|

2-3 |

Доходы семьи |

2 |

Описывать и сравнивать источники доходов семьи. Описывать виды заработной платы. Сравнивать условия труда совершеннолетних и несовершеннолетних. Объяснять, как связаны профессии и образование. |

Т |

Диаграмма «Доходы семей» |

|

|

|

4 |

Расходы семьи |

1 |

Объяснять причины, по которым люди делают покупки. Описывать направления расходов семьи. Классифицировать виды благ. Рассчитывать расходы семьи на условных примерах. |

Т |

Составить и заполнить таблицу |

|

|

|

5 |

Семейный бюджет |

1 |

Составлять семейный бюджет на условных примерах. Сравнивать доходы и расходы и принимать решения. Объяснять причины, по которым люди делают сбережения. Описывать формы сбережений. Описывать последствия превышения расходов над доходами |

Т |

Составить план Р и Д.

|

|

|

|

Риски потери денег и имущества и как человек может от этого защититься (3ч.) |

|||||||

|

6 |

Особые жизненные ситуации и как с ними справиться |

1 |

Описывать события, существенно влияющие на жизнь семьи (рождение ребёнка, внезапная смерть кормильца, форс-мажорные случаи и т. п.). Определять последствия таких событий для бюджета семьи. Объяснять, почему существует обязательное страхование. Объяснять, почему государство платит заболевшему человеку. Сравнивать различные виды страхования. |

Т

|

Расшифровать аббревиатуры |

|

|

|

7 |

Урок - игра |

1 |

Закрепление материала в игровой форме. Ролевая игра «Семейный бюджет». |

П |

Составить кроссворд из 10 слов |

|

|

|

8 |

Итоговая работа |

1 |

Обобщение материала по 1 и 2 разделу курса |

П |

|

|

|

|

Семья и государство: как они взаимодействуют(4ч.) |

|||||||

|

9-10 |

Налоги |

2 |

Объяснять, почему государство собирает налоги. Приводить примеры налогов. Описывать, как и когда платятся налоги. Описывать последствия невыплаты налогов для граждан. Приводить примеры выплаты налогов в семье. |

Т |

Соединить части пословиц. Объяснить их смысл. Решить задачу. |

|

|

|

11 |

Социальные пособия |

1 |

Объяснять, почему существуют социальные выплаты. Описывать ситуации, при которых выплачиваются пособия, приводить примеры пособий. Находить информацию о социальных выплатах. |

|

Мини-исследование «Кто получает пособия в России» |

|

|

|

12 |

Защита исследовательского проекта |

1 |

Представление творческих работ по теме: «Государство – это мы!» |

П |

|

|

|

|

Финансовый бизнес: чем он может помочь семье (7ч.) |

|||||||

|

13 |

Банковские услуги |

1 |

Приводить примеры банковских услуг. Описывать условия вкладов и кредитов. Объяснять, от чего зависит размер выплат по вкладу. Объяснять причины и последствия решений о взятии кредита. Объяснять условия кредита, приводить примеры. Объяснять принцип работы пластиковой карты. |

Т |

Заполнить таблицу. |

|

|

|

14-15 |

Собственный бизнес |

2 |

Сравнивать возможности работы по найму и собственного бизнеса. Объяснять, как и почему государство и частные организации поддерживают малый бизнес. Объяснять, что такое бизнес-план. Приводить примеры бизнеса, которым занимаются подростки |

Т |

Решить задачу. Ответить на вопросы |

|

|

|

16 |

Молодые предприниматели |

1 |

Объяснять, что такое бизнес-план. Приводить примеры бизнеса, которым занимаются подростки

|

Т |

Мини-исследование «Бизнес подростков» |

|

|

|

17 |

Валюта в современном мире |

1 |

Приводить примеры валют разных стран. Объяснять, что такое валютный курс. Находить информацию о валютных курсах. |

|

Составить кроссворд из 12 слов |

|

|

|

18 |

Практикум |

1 |

Полученные знания на практике. Уметь находить нужную информацию по теме в различных источниках. |

П |

Решить задачи. Подготовка к тесту. |

|

|

|

19 |

Итоговый урок |

1 |

Контрольная работа

|

И |

|

|

|

Календарно – тематическое планирование по учебному курсу

«Основы финансовой грамотности» 7 класс (17 ч., 1 раз в неделю первое полугодие)

|

№ урока |

Тема урока |

Кол-во часов |

Характеристика основных видов деятельности учащихся |

Контроль |

Дом. задание |

дата |

|

|

план |

Факт |

||||||

|

Доходы и расходы семьи (5 ч.) |

|||||||

|

1

|

Деньги |

1 |

Понимание того, что деньги – средство обмена, а не благо. Различать виды денег. Объяснять выгоды обмена. Объяснять проблемы бартерного (товарного) обмена. Описывать свойства предмета, выполняющего роль денег. Объяснять, почему изготовление фальшивых денег является преступлением. Знать, что денежной системой страны управляет центральный банк. Объяснять, почему изготовление фальшивых денег — преступление |

В Т |

Сделать постер «Бартер» |

|

|

|

2-3 |

Доходы семьи |

2 |

Описывать и сравнивать источники доходов семьи. Описывать виды заработной платы. Сравнивать условия труда совершеннолетних и несовершеннолетних. Объяснять, как связаны профессии и образование. Объяснять, чем руководствуется человек при выборе профессии. Объяснять причины различий в заработной плате. Приводить примеры кредитов.

|

Т |

Провести исследование «Профессии и зарплаты». Найти информацию об арендной плате квартиры в г. Новосибирске |

|

|

|

4 |

Расходы семьи |

1 |

Объяснять причины, по которым люди делают покупки. Описывать направления расходов семьи. Классифицировать виды благ. Рассчитывать расходы семьи на условных примерах. Сравнивать и оценивать виды рекламы. Обсуждать воздействие рекламы и промоакций на принятие решений о покупке. Рассчитывать доли расходов на разные товары и услуги. |

Т |

Диаграмма «Доходы семей» |

|

|

|

5 |

Семейный бюджет |

1 |

Составлять семейный бюджет на условных примерах. Сравнивать доходы и расходы и принимать решения. Объяснять причины, по которым люди делают сбережения. Описывать формы сбережений. Описывать последствия превышения расходов над доходами. Сравнивать потребительский и банковский кредиты. Объяснять, при каких условиях можно одалживать и занимать деньги.

|

Т |

Составить план Р и Д. Заполнить таблицу. |

|

|

|

Риски потери денег и имущества и как человек может от этого защититься (2ч.) |

|||||||

|

6 |

Особые жизненные ситуации и как с ними справиться |

1 |

Описывать события, существенно влияющие на жизнь семьи (рождение ребёнка, внезапная смерть кормильца, форс-мажорные случаи и т. п.). Определять последствия таких событий для бюджета семьи. Различать обязательное и добровольное страхование. Объяснять, почему существует обязательное страхование. Объяснять, почему государство платит заболевшему человеку. Сравнивать различные виды страхования. |

Т

|

Ответить на вопросы Составить кроссворд из 10 слов

|

|

|

|

7 |

Итоговая работа |

1 |

Обобщение материала по 1 и 2 разделу курса |

П |

|

|

|

|

Семья и государство: как они взаимодействуют(3ч.) |

|||||||

|

8-9 |

Налоги |

2 |

Объяснять, почему государство собирает налоги. Приводить примеры налогов. Описывать, как и когда платятся налоги. Рассчитывать величину подоходного налога и НДС. Объяснять, почему вводятся акцизные налоги. Описывать последствия невыплаты налогов для граждан. Приводить примеры выплаты налогов в семье. |

Т |

Соединить части пословиц. Объяснить их смысл. Решить задачу. |

|

|

|

10 |

Социальные пособия |

1 |

Объяснять, почему существуют социальные выплаты. Описывать ситуации, при которых выплачиваются пособия, приводить примеры пособий. Находить информацию о социальных выплатах.

|

|

Привести примеры банковских услуг. Мини- исследование |

|

|

|

Финансовый бизнес: чем он может помочь семье (7ч.) |

|||||||

|

11 |

Банковские услуги |

1 |

Описывать условия вкладов и кредитов. Объяснять, от чего зависит размер выплат по вкладу. Объяснять, почему и как страхуются вклады. Находить информацию о вкладах и кредитах. Объяснять причины и последствия решений о взятии кредита. Объяснять условия кредита, приводить примеры. Рассчитывать проценты по депозитам и кредитам. Объяснять принцип работы пластиковой карты. |

Т |

Заполнить таблицу. |

|

|

|

12-13 |

Собственный бизнес |

2 |

Сравнивать возможности работы по найму и собственного бизнеса. Объяснять, как и почему государство и частные организации поддерживают малый бизнес. Объяснять, что такое бизнес-план. Приводить примеры бизнеса, которым занимаются подростки |

Т |

Решить задачу. Ответить на вопросы |

|

|

|

14 |

Урок - игра |

1 |

Викторина «Счастливый случай», командная игра. Обобщение и закрепление пройденного материала |

Т |

Решить задачи. |

|

|

|

15 |

Валюта в современном мире |

1 |

Приводить примеры валют разных стран. Объяснять, что такое валютный курс. Находить информацию о валютных курсах. Проводить расчёты с валютными курсами. |

|

Составить кроссворд из 12 слов |

|

|

|

16 |

Практикум |

1 |

Полученные знания на практике. Уметь находить нужную информацию по теме в различных источниках. |

П |

Подготовка к тесту. |

|

|

|

17 |

Итоговый урок |

1 |

Контрольная работа

|

И |

|

|

|

6. Учебно-методическое и материально-техническое обеспечение образовательного процесса

Литература:

1. Липсиц И., Вигдорчик Е. Финансовая грамотность. 5—7 классы:материалы для учащихся. — М.: ВИТА-ПРЕСС, 2014.

2. Вигдорчик Е., Липсиц И., Корлюгова Ю. Финансовая грамотность.5—7 классы: учебная программа. — М.: ВИТА-ПРЕСС, 2014.

3. Вигдорчик Е., Липсиц И., Корлюгова Ю. Финансовая грамотность.5—7 классы: методические рекомендации для учителя. — М.: ВИТА-ПРЕСС, 2014.

4. Вигдорчик Е., Липсиц И., Корлюгова Ю. Финансовая грамотность.5—7 классы: материалы для родителей. — М.: ВИТА-ПРЕСС, 2014.

5. Корлюгова Ю., Вигдорчик Е., Липсиц И. Финансовая грамотность.5—7 классы: контрольные измерительные материалы. — М.: ВИТА-ПРЕСС, 2014.

Дополнительные источники:

1. Сайт Федеральной службы государственной статистики — http://www.gks.ru/

2. Сайт Пенсионного фонда России — http://www.pfrf.ru/58

3. Сайт «История денег» — http://pro.lenta.ru/money

4.Сайт «Всё о страховании» — http://www.o-strahovanie.ru/vidi-strahovaniay.php

5. Сайт «Методическая копилка учителя, воспитателя, родителя» (о страховании школьников) — http://zanimatika.narod.ru/Strahovka.htm

6. Cайт журнала «Семейный бюджет» — http://www.7budget.ru;

7.Сайт по основам финансовой грамотности «Достаток.ру» —

|

http://www.dostatok.ru; |

|

Калькуляторы (банковские проценты, валюта, налоги)

1. http://uslugi.yandex.ru/banki/deposits/

2. http://www.banki.ru/products/deposits/

3. http://www.sravni.ru/vklady/

4. http://www.calc.ru/valutnyj-kalkulyator.html

5. http://www.ndscalc.ru/

Список рекомендуемой литературы

1. Антипова М.В. Метод кейсов: Методическое пособие. — Мариинско-Посадский филиал ФГБУ ВПО «МарГТУ», 2011 — http://mpfmargtu. ucoz.ru/metod/metodicheskoe_posobie-1.pdf

2. Горяев А.,Чумаченко В. Финансовая грамота для школьников. — Российская экономическая школа, 2010. Электронная версия книги доступна на сайтах: www.nes.ru www.azbukafinansov.ru

Печатные пособия

-таблицы в соответствии с основными разделами.

-словари; энциклопедии

- иллюстративный наглядный материал, фотографии.

Технические средства обучения – проектор, экран, компьютер, аудиозаписи, видиотека.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.