Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Государственное профессиональное образовательное учреждение

«Донецкий электрометаллургический техникум»

УТВЕРЖДАЮ

Директор ГПОУ ДЭМТ _____________И.А.Караван

«31» августа 2017г.

РАБОЧАЯ ПРОГРАММА

ПРОФЕССИОНАЛЬНОГО МОДУЛЯ ПМ.02

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации

по специальности 38.02.01 Экон омика и бухгалтерский учет (по отрасл ям )

Донецк, 2017г.

|

ОДОБРЕНА Цикловой комиссией экономических дисциплин

Протокол № 1 от «28» августа 2017г. |

Разработана на основе Государственного образовательного стандарта по специальности среднего профессионального образования 38.02.01 «Экономика и бухгалтерский учет» |

|

Председатель цикловой комиссии __________Н.Г. Приймак |

Заместитель директора по учебной работе ______________И.А. Межанова |

Составители: Шумская Л.А., специалист первой квалификационной категории, преподаватель экономических дисциплин ГПОУ «Донецкий электрометаллургический техникум».

Рецензент: Онищенко Л.М - Главный бухгалтер ДППТ.

СОДЕРЖАНИЕ

|

|

|

|

1. ПАСПОРТ РАБОЧЕЙ ПРОГРАММЫ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ |

4 |

|

2. РЕЗУЛЬТАТЫ ОСВОЕНИЯ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ |

9 |

|

3. СТРУКТУРА И СОДЕРЖАНИЕ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ |

10 |

|

4. УСЛОВИЯ РЕАЛИЗАЦИИ ПРОГРАММЫ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ |

17 |

|

5. КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ (ВИДА ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ) |

24 |

1. Паспорт рабочей программы профессионального модуля

ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА ИСТОЧНИКОВ ФОРМИРОВАНИЯ ИМУЩЕСТВА, ВЫПОЛНЕНИЕ РАБОТ ПО ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ ОРГАНИЗАЦИИ

1.1. Область применения программы

Рабочая программа профессионального модуля (далее рабочая программа) – является частью основной профессиональной образовательной программы по специальности СПО в соответствии с ГОС по специальности СПО 38.02.01 Экономика и бухгалтерский учет (по отраслям)» в части освоения основного вида профессиональной деятельности (ВПД): Ведение бухгалтерского учёта источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации – «Практические основы бухгалтерского учета источников формирования имущества организации», «Бухгалтерская технология проведения и оформления инвентаризации»» и соответствующих профессиональных компетенций (ПК):

1. Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета.

2. Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения.

3. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета.

4. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации.

5. Проводить процедуры инвентаризации финансовых обязательств организации.

Рабочая программа профессионального модуля может быть использована в дополнительном профессиональном образовании и профессиональной подготовке работников в области бухгалтерского учета при наличии среднего (полного) общего образования. Опыт работы не требуется.

1.2. Цели и задачи дисциплины – требования к результатам освоения профессионального модуля:

С целью овладения указанным видом профессиональной деятельности и соответствующими профессиональными компетенциями обучающийся в ходе освоения профессионального модуля должен:

иметь практический опыт:

- ведение бухгалтерского учёта источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации;

уметь:

-рассчитывать заработную плату сотрудников;

-определять сумму удержаний из заработной платы сотрудников;

-определять финансовые результаты деятельности организации по основным видам деятельности;

-определять финансовые результаты деятельности организации по прочим видам деятельности;

-проводить учет нераспределенной прибыли;

-проводить учет собственного капитала;

-проводить учет уставного капитала;

-проводить учет резервного капитала и целевого финансирования;

-проводить учет кредитов и займов;

-определять цели и периодичность проведения инвентаризации;

-руководствоваться нормативными документами, регулирующими порядок проведения инвентаризации имущества;

-пользоваться специальной терминологией при проведении инвентаризации имущества;

-давать характеристику имущества организации;

-готовить регистры аналитического учета по местам хранения имущества и передавать их лицам, ответственным за подготовительный этап, для подбора документации, необходимой для проведения инвентаризации;

-составлять инвентаризационные описи;

-проводить физический подсчет имущества;

-составлять сличительные ведомости и устанавливать соответствие данных о фактическом наличии средств данным бухгалтерского учета;

-выполнять работу по инвентаризации основных средств и отражать ее результаты в бухгалтерских проводках;

-выполнять работу по инвентаризации нематериальных активов и отражать ее результаты в бухгалтерских проводках;

-выполнять работу по инвентаризации и переоценке материально-производственных запасов и отражать ее результаты в бухгалтерских проводках;

-формировать бухгалтерские проводки по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 «Недостачи и потери от порчи ценностей»;

-формировать бухгалтерские проводки по списанию недостач в зависимости от причин их возникновения;

-составлять акт по результатам инвентаризации;

-проводить выверку финансовых обязательств;

-участвовать в инвентаризации дебиторской и кредиторской задолженности организации;

-проводить инвентаризацию расчетов;

-определять реальное состояние расчетов;

-выявлять задолженность, нереальную для взыскания с целью принятия мер к взысканию задолженности с должников, либо к списанию ее с учета;

-проводить инвентаризацию недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98);

знать:

-учет труда и заработной платы:

-учет труда и его оплаты;

-учет удержаний из заработной платы работников;

-учет финансовых результатов по обычным видам деятельности;

-учет финансовых результатов по прочим видам деятельности

-учет нераспределенной прибыли;

-учет собственного капитала:

-учет уставного капитала;

-учет резервного капитала и целевого финансирования;

-учет кредитов и займов;

-нормативные документы, регулирующие порядок проведения инвентаризации имущества;

-основные понятия инвентаризации имущества;

-характеристику имущества организации;

-цели и периодичность проведения инвентаризации имущества;

-задачи и состав инвентаризационной комиссии;

-процесс подготовки к инвентаризации,

-порядок подготовки регистров аналитического учета по местам хранения имущества без указания количества и цены;

-перечень лиц, ответственных за подготовительный этап для подбора документации, необходимой для проведения инвентаризации;

-приемы физического подсчета имущества;

-порядок составления инвентаризационных описей и сроки передачи их в бухгалтерию;

-порядок составления сличительных ведомостей в бухгалтерии и установление соответствия данных о фактическом наличии средств данным бухгалтерского учета;

-порядок инвентаризации основных средств и отражение ее результатов в бухгалтерских проводках;

-порядок инвентаризации нематериальных активов и отражение ее результатов в бухгалтерских проводках;

-порядок инвентаризации и переоценки материально-производственных запасов и отражение ее результатов в бухгалтерских проводках;

-формирование бухгалтерских проводок по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 «Недостачи и потери от порчи ценностей»;

-формирование бухгалтерских проводок по списанию недостач в зависимости от причин их возникновения;

-процедуру составления акта по результатам инвентаризации;

-порядок инвентаризации дебиторской и кредиторской задолженности организации;

-порядок инвентаризации расчетов;

-технологию определения реального состояния расчетов;

-порядок выявления задолженности, нереальной для взыскания, с целью принятия мер к взысканию задолженности с должников, либо к списанию ее с учета;

-порядок инвентаризации недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98)

1.3.Рекомендуемое количество часов на освоение программы профессионального модуля:

всего – 450 часов, в том числе:

максимальной учебной нагрузки обучающегося - 363 часов, в том числе:

обязательной аудиторной учебной нагрузки обучающегося - 242 часа;

самостоятельной работы обучающегося - 121 часа;

производственной практики (по профилю специальности) - 68 часов;

производственной практике (преддипломной) – 19 часов.

2. Результаты освоения профессионального модуля

|

Код |

Наименование результата обучения |

|

ПК 2.1. |

Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета. |

|

ПК 2.2. |

Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения. |

|

ПК 2.3. |

Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета. |

|

ПК 2.4. |

Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации. |

|

ПК 2.5. |

Проводить процедуры инвентаризации финансовых обязательств организации. |

|

ОК 1. |

Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес. |

|

ОК 2. |

Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество. |

|

ОК 3. |

Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность. |

|

ОК 4. |

Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития. |

|

ОК 5. |

Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий. |

|

ОК 6. |

Работать в коллективе и в команде, эффективно общаться с коллегами, руководством, потребителями. |

|

ОК 7. |

Брать на себя ответственность за работу членов команды (подчиненных), за результат выполнения заданий. |

|

ОК 8. |

Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации. |

|

ОК 9. |

Ориентироваться в условиях частой смены технологий в профессиональной деятельности. |

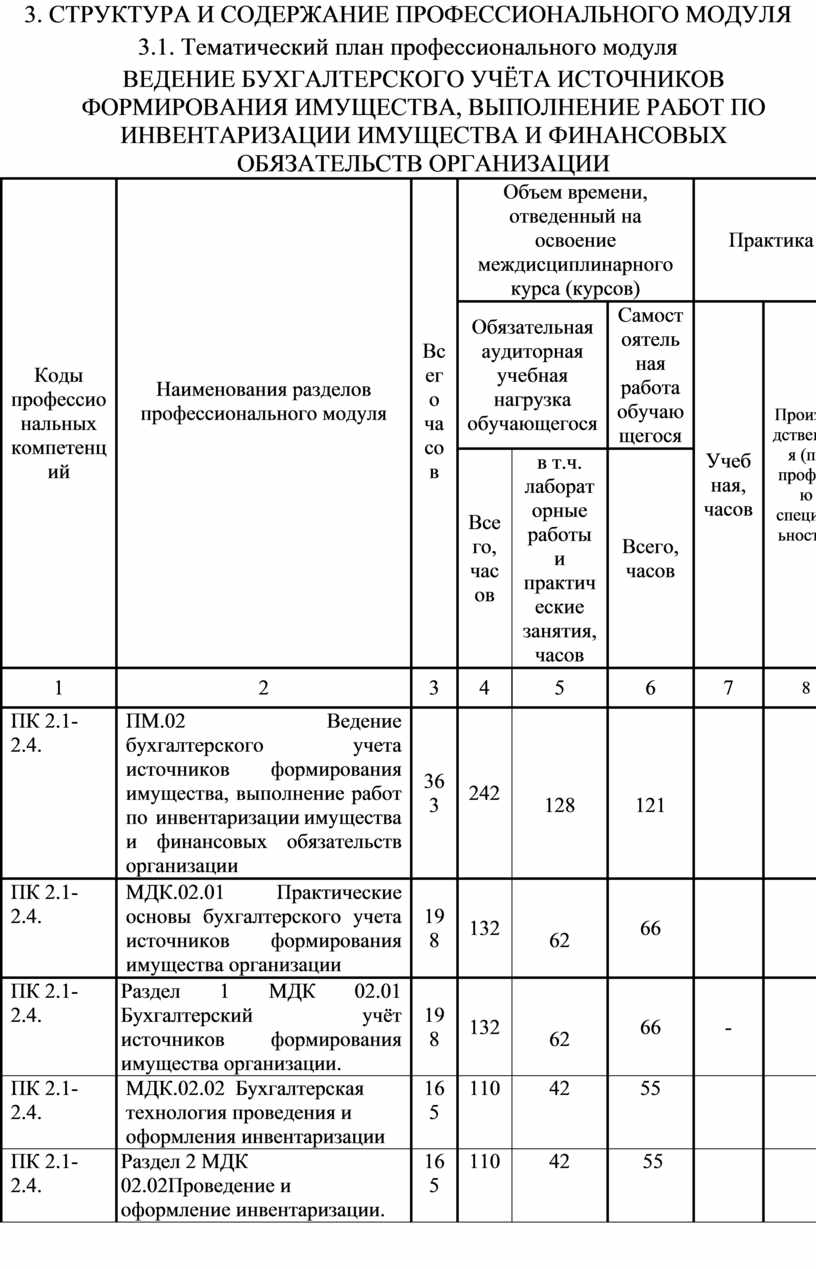

3. СТРУКТУРА И СОДЕРЖАНИЕ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

3.1. Тематический план профессионального модуля

ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА ИСТОЧНИКОВ ФОРМИРОВАНИЯ ИМУЩЕСТВА, ВЫПОЛНЕНИЕ РАБОТ ПО ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ ОРГАНИЗАЦИИ

|

Коды профессио нальных компетенций |

Наименования разделов профессионального модуля

|

Всего часов

|

Объем времени, отведенный на освоение междисциплинарного курса (курсов) |

Практика |

||||

|

Обязательная аудиторная учебная нагрузка обучающегося |

Самостоятельная работа обучающегося |

Учебная, часов |

Производственная (по профилю специальности)

|

|||||

|

Всего, часов |

в т.ч. лабораторные работы и практические занятия, часов |

Всего, часов |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

ПК 2.1-2.4. |

ПМ.02 Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации |

363 |

242 |

128

|

121 |

|

|

|

|

ПК 2.1-2.4. |

МДК.02.01 Практические основы бухгалтерского учета источников формирования имущества организации |

198 |

132 |

62 |

66 |

|

|

|

|

ПК 2.1-2.4. |

Раздел 1 МДК 02.01 Бухгалтерский учёт источников формирования имущества организации. |

198 |

132 |

62 |

66 |

- |

|

|

|

ПК 2.1-2.4. |

МДК.02.02 Бухгалтерская технология проведения и оформления инвентаризации |

165 |

110 |

42

|

55 |

|

|

|

|

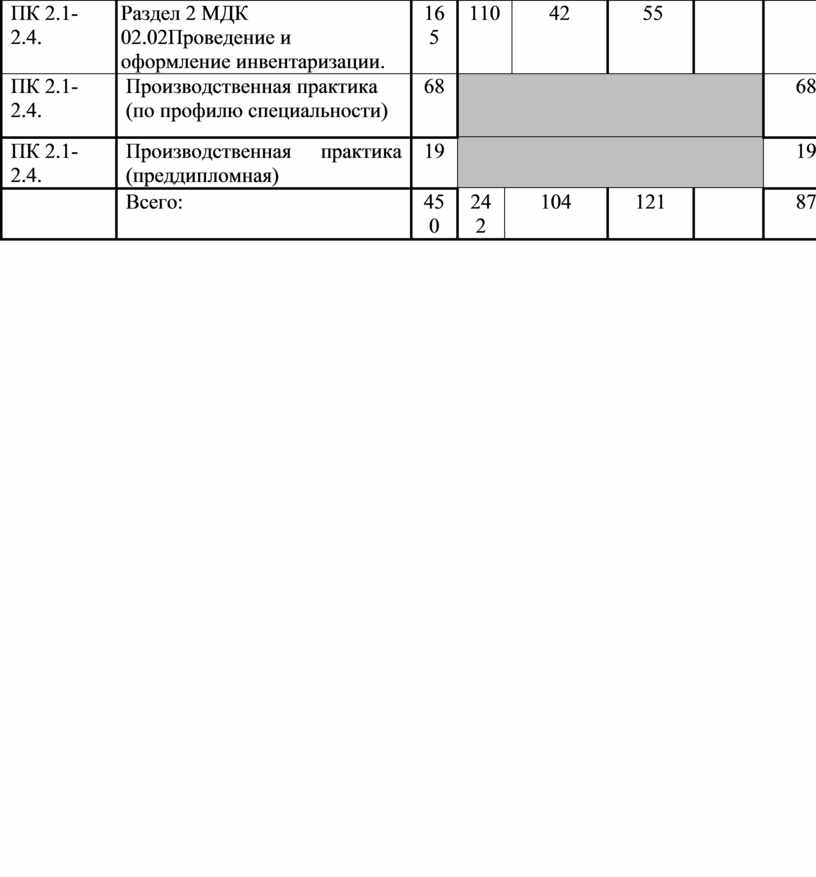

ПК 2.1-2.4. |

Раздел 2 МДК 02.02Проведение и оформление инвентаризации. |

165 |

110 |

42

|

55

|

|

|

|

|

ПК 2.1-2.4. |

Производственная практика (по профилю специальности) |

68

|

|

68 |

||||

|

ПК 2.1-2.4. |

Производственная практика (преддипломная) |

19 |

|

19 |

||||

|

|

Всего: |

450 |

242 |

104

|

121

|

|

87 |

|

|

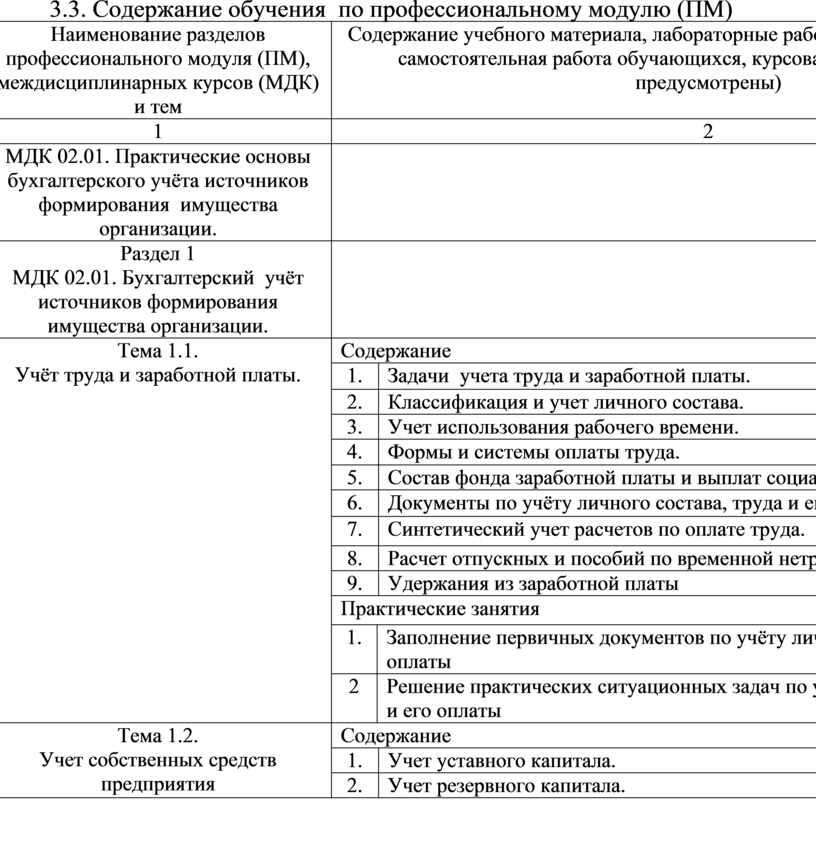

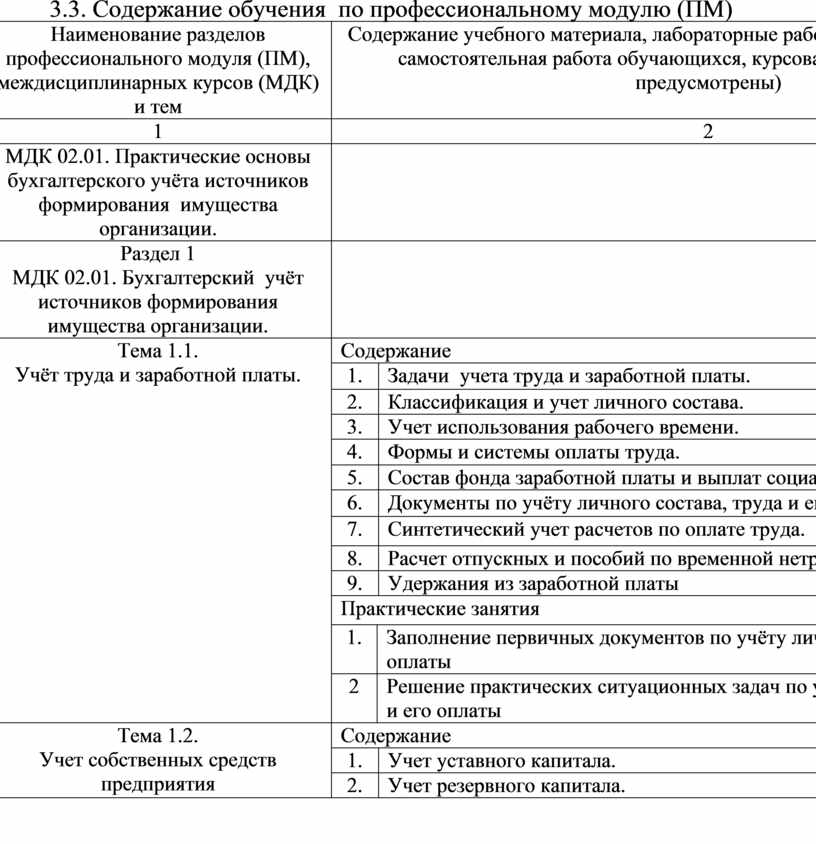

Наименование разделов профессионального модуля (ПМ), междисциплинарных курсов (МДК) и тем |

Содержание учебного материала, лабораторные работы и практические занятия, самостоятельная работа обучающихся, курсовая работ (проект) (если предусмотрены) |

Объем часов |

Уровень освоения |

|||

|

1 |

2 |

3 |

4 |

|||

|

МДК 02.01. Практические основы бухгалтерского учёта источников формирования имущества организации. |

|

198 |

|

|||

|

Раздел 1 МДК 02.01. Бухгалтерский учёт источников формирования имущества организации. |

|

132 |

||||

|

Тема 1.1. Учёт труда и заработной платы. |

Содержание |

26 |

||||

|

1. |

Задачи учета труда и заработной платы. |

2 |

||||

|

2. |

Классификация и учет личного состава. |

|||||

|

3. |

Учет использования рабочего времени. |

|||||

|

4. |

Формы и системы оплаты труда. |

|||||

|

5. |

Состав фонда заработной платы и выплат социального характера. |

|||||

|

6. |

Документы по учёту личного состава, труда и его оплаты. |

|||||

|

7. |

Синтетический учет расчетов по оплате труда. |

|||||

|

8. |

Расчет отпускных и пособий по временной нетрудоспособности. |

|||||

|

9. |

Удержания из заработной платы |

|||||

|

Практические занятия |

20 |

|

||||

|

1. |

Заполнение первичных документов по учёту личного состава, труда и его оплаты |

|||||

|

2 |

Решение практических ситуационных задач по учёту личного состава, труда и его оплаты |

|||||

|

Тема 1.2. Учет собственных средств предприятия |

Содержание |

20 |

||||

|

1. |

Учет уставного капитала. |

2 |

||||

|

2. |

Учет резервного капитала. |

|||||

|

3. |

Учет добавочного капитала. |

|||||

|

4. |

Оценка резервного капитала |

|||||

|

5. |

Учет нераспределенной прибыли. |

|||||

|

6. |

Учет расчетов с учредителями. |

|||||

|

Практические занятия |

12 |

|

||||

|

3. |

Решение практических ситуационных задач по отражению в учёте собственного капитала и расчётов с учредителями |

|||||

|

Тема 1.3. Учет кредитов, займов и целевого финансирования |

Содержание |

8 |

||||

|

1. |

Понятие займов и кредитов. |

2 |

||||

|

2. |

Учет займов и кредитов. |

|||||

|

3. |

Затраты по полученным займам и кредитам. |

|||||

|

Практические занятия |

10 |

|

||||

|

4. |

Решение практических ситуационных задач по отражению в учете операций по кредитам и займам |

|||||

|

Тема 1.4. Учет финансовых результатов. |

Содержание |

18 |

||||

|

1. |

Доходы и расходы организации. |

3 |

||||

|

2. |

Учет прибыли и убытков. |

|||||

|

3. |

Учет прочих доходов и расходов. |

|||||

|

4. |

Учет доходов будущих периодов. |

|||||

|

5. |

Образование и использования резерва по сомнительным долгам. |

|||||

|

Практические занятия |

18 |

|

||||

|

5. |

Решение практических ситуационных задач по отражению в учёте финансовых результатов от обычных видов деятельности организации. |

|||||

|

6. |

Решение практических ситуационных задач по отражению в учёте финансовых результатов от прочих видов деятельности организации. |

|||||

|

Самостоятельная работа при изучении раздела1 МДК.02.01. |

66 |

|||||

|

Оформление отчётов по практическим работам. Изучение лекций и нормативно-правовой документации, проработка конспектов занятий, учебной и специальной литературы. Подготовка к экзамену. |

||||||

|

Примерная тематика домашних заданий |

||||||

|

Подготовка ответов на вопросы и тесты, решение задач по темам. |

||||||

|

Экзамен: |

|

|

||||

|

МДК 02.02. Бухгалтерская технология проведения и оформления инвентаризации. |

|

165 |

|

|||

|

Раздел 2 МДК.02.02. Проведение и оформление инвентаризации. |

|

110 |

||||

|

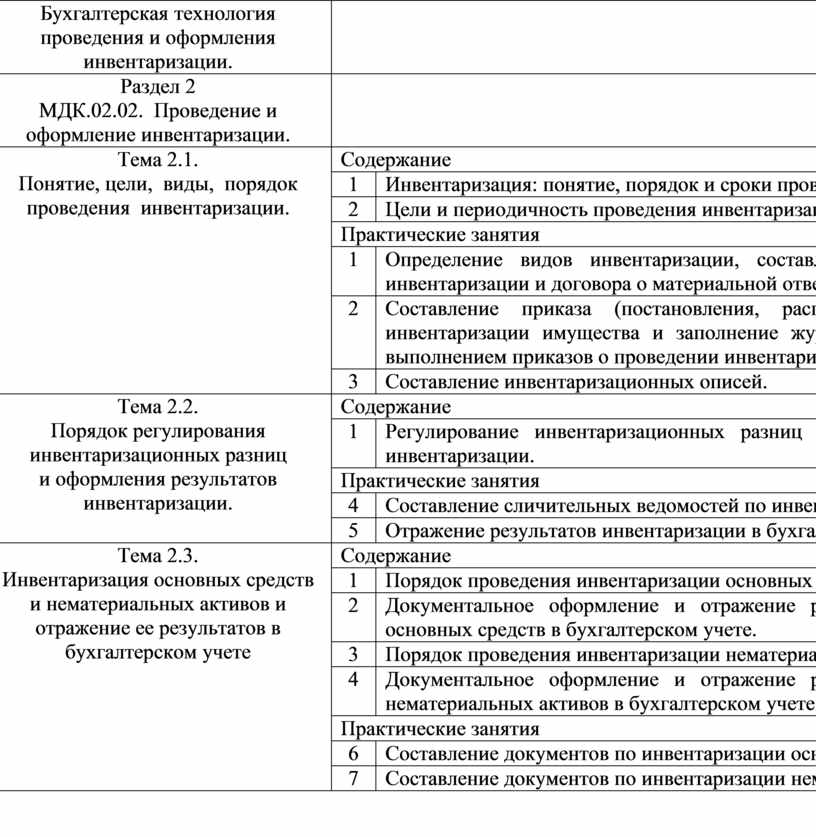

Тема 2.1. Понятие, цели, виды, порядок проведения инвентаризации. |

Содержание |

6 |

||||

|

1 |

Инвентаризация: понятие, порядок и сроки проведения |

2 |

||||

|

2 |

Цели и периодичность проведения инвентаризации имущества |

|||||

|

Практические занятия |

12 |

|

||||

|

1 |

Определение видов инвентаризации, составление графика проведения инвентаризации и договора о материальной ответственности. |

|||||

|

2 |

Составление приказа (постановления, распоряжения) о проведении инвентаризации имущества и заполнение журнала учета и контроля за выполнением приказов о проведении инвентаризации. |

|||||

|

3 |

Составление инвентаризационных описей. |

|||||

|

Тема 2.2. Порядок регулирования инвентаризационных разниц и оформления результатов инвентаризации. |

Содержание |

4 |

||||

|

1 |

Регулирование инвентаризационных разниц и оформление результатов инвентаризации. |

2 |

||||

|

Практические занятия |

6 |

|

||||

|

4 |

Составление сличительных ведомостей по инвентаризации. |

|||||

|

5 |

Отражение результатов инвентаризации в бухгалтерском учете. |

|||||

|

Тема 2.3. Инвентаризация основных средств и нематериальных активов и отражение ее результатов в бухгалтерском учете |

Содержание |

16 |

||||

|

1 |

Порядок проведения инвентаризации основных средств. |

2 |

||||

|

2 |

Документальное оформление и отражение результатов инвентаризации основных средств в бухгалтерском учете. |

|||||

|

3 |

Порядок проведения инвентаризации нематериальных активов. |

|||||

|

4 |

Документальное оформление и отражение результатов инвентаризации нематериальных активов в бухгалтерском учете. |

|||||

|

Практические занятия |

8 |

|

||||

|

6 |

Составление документов по инвентаризации основных средств. |

|||||

|

7 |

Составление документов по инвентаризации нематериальных активов. |

|||||

|

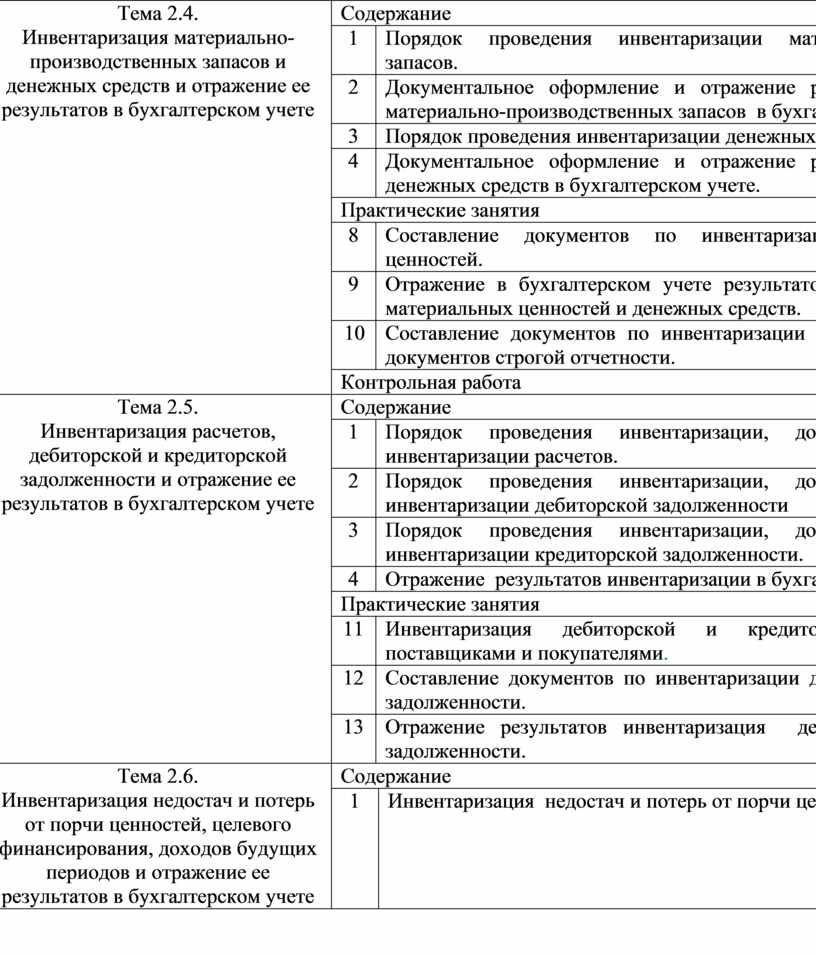

Тема 2.4. Инвентаризация материально-производственных запасов и денежных средств и отражение ее результатов в бухгалтерском учете |

Содержание |

14 |

||||

|

1 |

Порядок проведения инвентаризации материально-производственных запасов. |

2 |

||||

|

2 |

Документальное оформление и отражение результатов инвентаризации материально-производственных запасов в бухгалтерском учете. |

|||||

|

3 |

Порядок проведения инвентаризации денежных средств. |

|||||

|

4 |

Документальное оформление и отражение результатов инвентаризации денежных средств в бухгалтерском учете. |

|||||

|

Практические занятия |

6 |

|

||||

|

8 |

Составление документов по инвентаризации товарно-материальных ценностей. |

|||||

|

9 |

Отражение в бухгалтерском учете результатов инвентаризации товарно-материальных ценностей и денежных средств. |

|||||

|

10 |

Составление документов по инвентаризации денежных средств, бланков документов строгой отчетности. |

|||||

|

Контрольная работа |

2 |

|||||

|

Тема 2.5. Инвентаризация расчетов, дебиторской и кредиторской задолженности и отражение ее результатов в бухгалтерском учете |

Содержание |

16 |

||||

|

1 |

Порядок проведения инвентаризации, документальное оформление инвентаризации расчетов. |

2 |

||||

|

2 |

Порядок проведения инвентаризации, документальное оформление инвентаризации дебиторской задолженности |

|||||

|

3 |

Порядок проведения инвентаризации, документальное оформление инвентаризации кредиторской задолженности. |

|||||

|

4 |

Отражение результатов инвентаризации в бухгалтерском учете. |

|||||

|

Практические занятия |

6 |

|||||

|

11 |

Инвентаризация дебиторской и кредиторской задолженности с поставщиками и покупателями. |

|

||||

|

12 |

Составление документов по инвентаризации дебиторской и кредиторской задолженности. |

|||||

|

13 |

Отражение результатов инвентаризация дебиторской и кредиторской задолженности. |

|||||

|

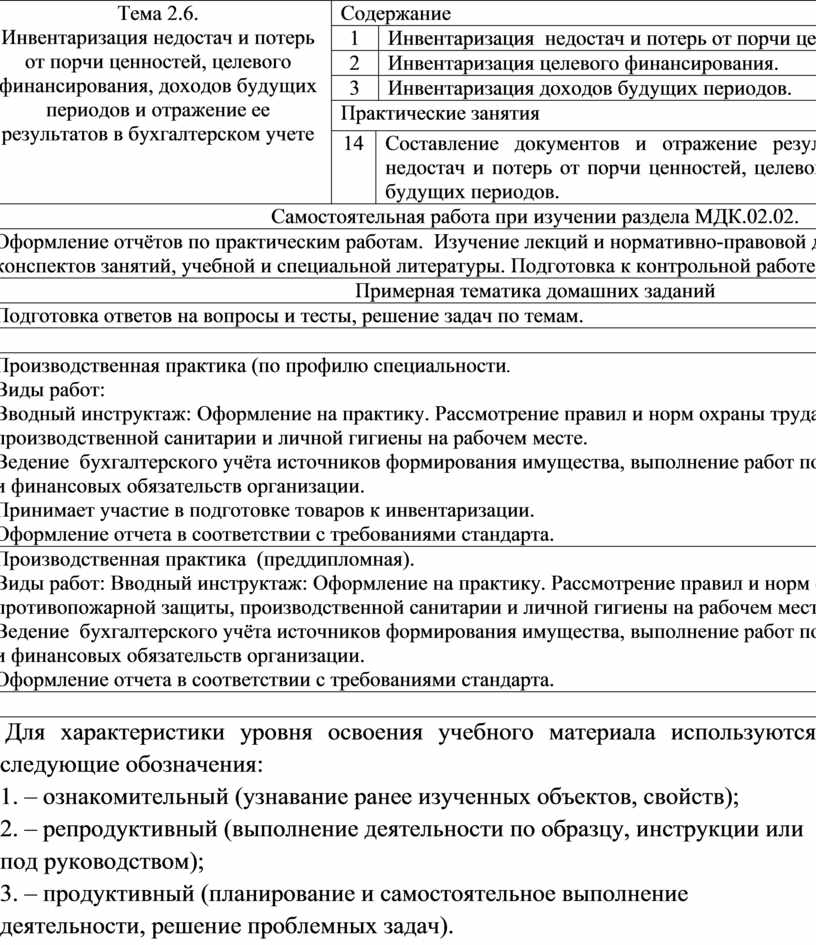

Тема 2.6. Инвентаризация недостач и потерь от порчи ценностей, целевого финансирования, доходов будущих периодов и отражение ее результатов в бухгалтерском учете |

Содержание |

12 |

2 |

|||

|

1 |

Инвентаризация недостач и потерь от порчи ценностей. |

|||||

|

2 |

Инвентаризация целевого финансирования. |

|||||

|

3 |

Инвентаризация доходов будущих периодов. |

|||||

|

Практические занятия |

2 |

|

||||

|

14 |

Составление документов и отражение результатов по инвентаризации недостач и потерь от порчи ценностей, целевого финансирования, доходов будущих периодов. |

|||||

|

Самостоятельная работа при изучении раздела МДК.02.02. |

55 |

|

||||

|

Оформление отчётов по практическим работам. Изучение лекций и нормативно-правовой документации, проработка конспектов занятий, учебной и специальной литературы. Подготовка к контрольной работе, к экзамену. |

||||||

|

Примерная тематика домашних заданий |

||||||

|

Подготовка ответов на вопросы и тесты, решение задач по темам. |

||||||

|

Экзамен: |

|

|

||||

|

Производственная практика (по профилю специальности. Виды работ: Вводный инструктаж: Оформление на практику. Рассмотрение правил и норм охраны труда, противопожарной защиты, производственной санитарии и личной гигиены на рабочем месте. Ведение бухгалтерского учёта источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации. Принимает участие в подготовке товаров к инвентаризации. Оформление отчета в соответствии с требованиями стандарта. |

68 |

|

||||

|

Производственная практика (преддипломная). Виды работ: Вводный инструктаж: Оформление на практику. Рассмотрение правил и норм охраны труда, противопожарной защиты, производственной санитарии и личной гигиены на рабочем месте. Ведение бухгалтерского учёта источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации. Оформление отчета в соответствии с требованиями стандарта. |

19 |

|||||

|

Всего: |

450 |

|||||

Для характеристики уровня освоения учебного материала используются следующие обозначения:

1. – ознакомительный (узнавание ранее изученных объектов, свойств);

2. – репродуктивный (выполнение деятельности по образцу, инструкции или под руководством);

3. – продуктивный (планирование и самостоятельное выполнение деятельности, решение проблемных задач).

4. УСЛОВИЯ РЕАЛИЗАЦИИ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

4.1. Требования к минимальному материально-техническому обеспечению

Реализация профессионального модуля предполагает наличие учебного кабинета «Бухгалтерский учет» и лаборатории «Учебная бухгалтерия».

Оборудование учебного кабинета и рабочих мест кабинета «Бухгалтерский учет»:

- компьютеры;

- калькуляторы;

- бланки первичных бухгалтерских документов;

- бланки учетных регистров;

- раздаточный материал;

- комплект учебно-методической документации.

Реализация профессионального модуля предполагает обязательную производственную практику, которую рекомендуется проводить концентрированно.

4.2. Информационное обеспечение обучения

Перечень рекомендуемых учебных изданий, Интернет-ресурсов, дополнительной литературы

Нормативные документы:

1. Закон Донецкой народной республики «Об образовании» (№55-ІНС от 19.06.2015г.)

2. Государственный образовательный стандарт среднего профессионального образования (ГОС СПО)

3. Приказ МОН ДНР №281 от 25.06.2015г. «Об утверждении перечня специальностей среднего специального образования».

Основные источники:

1. КОНСТИТУЦИЯ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ (С изменениями, внесенными Законами от 27.02.2015 года № 17-ІНС от 29.06.2015 года № 63-ІНС от 11.09.2015 года № 92-ІНС).

2. АРБИТРАЖНЫЙ ПРОЦЕССУАЛЬНЫЙ КОДЕКС ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ (ЗАКОНОПРОЕКТ).

3. Закон ДНР Об оплате труда. Донецкая народная республика. Закон. Об оплате труда. № 19-IHC от 06.03.2015.

4. Закон ДНР О налоговой системе. Принят Постановлением Народного Совета № 99-IHC от 25.12.2015.

5. Закон. ДНР О государственном надзоре в сфере хозяйственной деятельности. Принят Народным Советом Донецкой Народной Республики 21 августа 2015 года (Постановление №I-307П-НС).

6. Рудницкий В.С. Организация первичного учета и экономического анализа на примере предприятий торговли: Учебное пособие для вузов. - Киев: Профессионал, 2015. - 480 с.

7. Практикум по бухгалтерскому учету на сельскохозяйственных предприятиях по национальным стандартам: Учебное пособие для вузов / Под ред. М.Ф. Огийчука. - Киев: Высшее образование, 2013. - 464 с.

8. Астахов В. П. Бухгалтерский (финансовый) учет: учебник – 6-е изд., перераб. и доп. - Ростов н / Д: ИКЦ «МарТ», 2016. – 958 с.

9. Богатая И. Н. Бухгалтерский учет/И. Н. Богатая, Н. Н. Хахонова. – 4 – е изд., перераб. и доп.. – Ростов н/д: Феникс, 2016. – 858 с.

10. Богаченко В.М., Кириллова Н. А. Бухгалтерский учет: учебник – М.:Феникс, 2015.

11. Богаченко В.М., Кириллова Н. А. Бухгалтерский учет: практикум – М.:Феникс, 2015.

12. Управление инвестициями: В 2-х т. Т.1. В.В. Шеремет, В.М.Павлюченко, В.Д. Шапиро и др.-М.:Высшая школа,1998.-512 с.

13. Закон ДНР «О бухгалтерском учете».

14. Налоговый кодекс ДНР.

15. Трудовой кодекс ДНР.

16. Письмо Минфина ДНР «Об инструкции по применению единой журнально-ордерной формы счетоводства».

17. Письмо Минфина ДНР «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях»,

18. Положение РБ ДНР «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории ДНР».

19. Постановление Госкомстата «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

20. Положение Банка ДНР "О безналичных расчетах в ДНР".

21. Положение РБ “О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации”.

22. Положение об особенностях направления работников в служебные командировки, утвержденным постановлением Правительства ДНР.

23. Приказ Минфина «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств».

24. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению.

Дополнительные источники:

1. Гусева Т. М., Шеина Т. Н. Бухгалтерский учет: Учеб.практическое пособие. – 2-е изд., перераб. и доп. – М.: ТК Велби, изд-во Проспект, 2008. – 504 с.

2. Комментарии к положениям по бухгалтерскому учету / Глинистый В. Д. и др.; отв. ред. А. С. Бакаев. – 2-е изд., доп. – М.: Юрайт.,2006. – 419 с.

5. Удалов В.А. Инвестиционная деятельность предпринимателя. – М.: Издательство МСХА, 1996.

6. Ежемесячный научно-практический журнал «Бухгалтерский учет»

7. Ежемесячный журнал «Нормативные акты»

8. Ежемесячный научно-практический журнал «Главбух»

9. Справочно-правовые системы «Консультант», «Гарант».

Интернет-ресурсы:

- http://www.audit-it.ru/

- http://www.buh.ru/

- http://www.buhonline.ru/

- http://www.buhgalteria.ru/

- http://www.glavbukh.ru/

- http://www.debet.ru/

- http://www.klerk.ru/

- http://repetitor-nachbuh.ru/index.php/map-site

- http://sprbuh.systecs.ru/

4.3. Общие требования к организации образовательного процесса

Программа профессионального модуля «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации» реализуется в течение 5-го семестра 3 курса обучения.

Организация учебного процесса и преподавание профессионального модуля должны основываться на инновационных психолого-педагогических технологиях, направленных на повышение эффективности преподавания и качества подготовки студентов.

Освоению данного модуля должны изучаться параллельно дисциплины из общего гуманитарного и социально-экономического, математического и естественнонаучного, профессионального циклов, таких как: «Русский язык и культура речи», «Математика», «Информатика», «История», и др.

Для систематизации знаний по междисциплинарным курсам 02.01 «Практические основы бухгалтерского учета источников формирования имущества организации» и 02.02 «Бухгалтерская технология проведения и оформления инвентаризации» преподавание дисциплин профессионального цикла «Правовое обеспечение профессиональной деятельности», «Статистика», «Основы бухгалтерского учета», «Основы бизнеса на малых предприятиях», «Экономическая теория», «Менеджмент», «Маркетинг» и профессиональных модулей ПМ.01 «Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации», ПМ.03 «Проведение расчетов с бюджетом и внебюджетными фондами» должны проводиться параллельно с освоением профессионального модуля ПМ.02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации». В целях реализации компетентностного подхода в образовательном процессе должны использоваться активные формы проведения занятий (деловые игры, решение ситуационных задач, дискуссии и др.) в сочетании с внеаудиторной работой для формирования и развития общих и профессиональных компетенций студентов.

В процессе обучения студентов основными формами являются: аудиторные занятия и практические занятия, а также самостоятельная работа студентов. Тематика аудиторных и практических занятий соответствует содержанию программы профессионального модуля.

Для успешного освоения профессионального модуля «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации» каждый студент обеспечивается учебно-методическими материалами (учебно-методической литературой, заданиями для практических занятий, тестовыми заданиями, ситуационными задачами, заданиями и рекомендациями по самостоятельной работе, программным обеспечением и т.д.).

Теоретические занятия формируют у студентов системное представление об изучаемых разделах профессионального модуля, обеспечивают усвоение ими основных дидактических единиц, готовность к восприятию профессиональных технологий и инноваций, а также способствуют развитию интеллектуальных способностей.

Практические занятия обеспечивают приобретение и закрепление необходимых навыков и умений, формирование профессиональных компетенций, готовность к самостоятельной и индивидуальной работе, принятию ответственных решений в рамках профессиональной компетенции.

Самостоятельная работа включает работу с литературой, периодическими изданиями, электронными ресурсами (СПС «Консультант Плюс», «Гарант», Интернет), подготовку рефератов, докладов, презентаций, проведение исследований по выбранной теме, отработку практических умений, и способствует развитию познавательной активности, творческого мышления студентов, прививает навыки самостоятельного поиска информации, а также формирует способность и готовность к самообразованию, самореализации, формированию общих и профессиональных компетенций.

Оценка теоретических и практических знаний студентов осуществляется с помощью тестового контроля, решения ситуационных задач, оценки практических умений. В конце изучения профессионального модуля проводится экзамен.

Учебную практику рекомендуется проводить концентрированно. Учебная практика проводится в специализированных кабинетах. Учебная практика проходит под руководством преподавателей, осуществляющих преподавание междисциплинарного курса профессионального модуля.

Обязательным условием допуска к производственной практике (по профилю специальности) в рамках профессионального модуля «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации» является освоение учебной практики в рамках профессионального модуля.

4.4. Кадровое обеспечение образовательного процесса

Требования к квалификации педагогических кадров, обеспечивающих обучение по междисциплинарному курсу (курсам):

- преподаватель должен иметь высшее экономическое образование, соответствующее профилю преподаваемой дисциплины (модуля). Опыт деятельности в организациях соответствующей профессиональной сферы является обязательным для преподавателей, отвечающих за усвоение обучающимся профессионального цикла, преподаватели должны проходить стажировку в профильных организациях не реже одного раза в 5 года.

Требования к квалификации педагогических кадров, осуществляющих руководство практикой:

Педагогический состав: дипломированные специалисты – преподаватели междисциплинарных курсов.

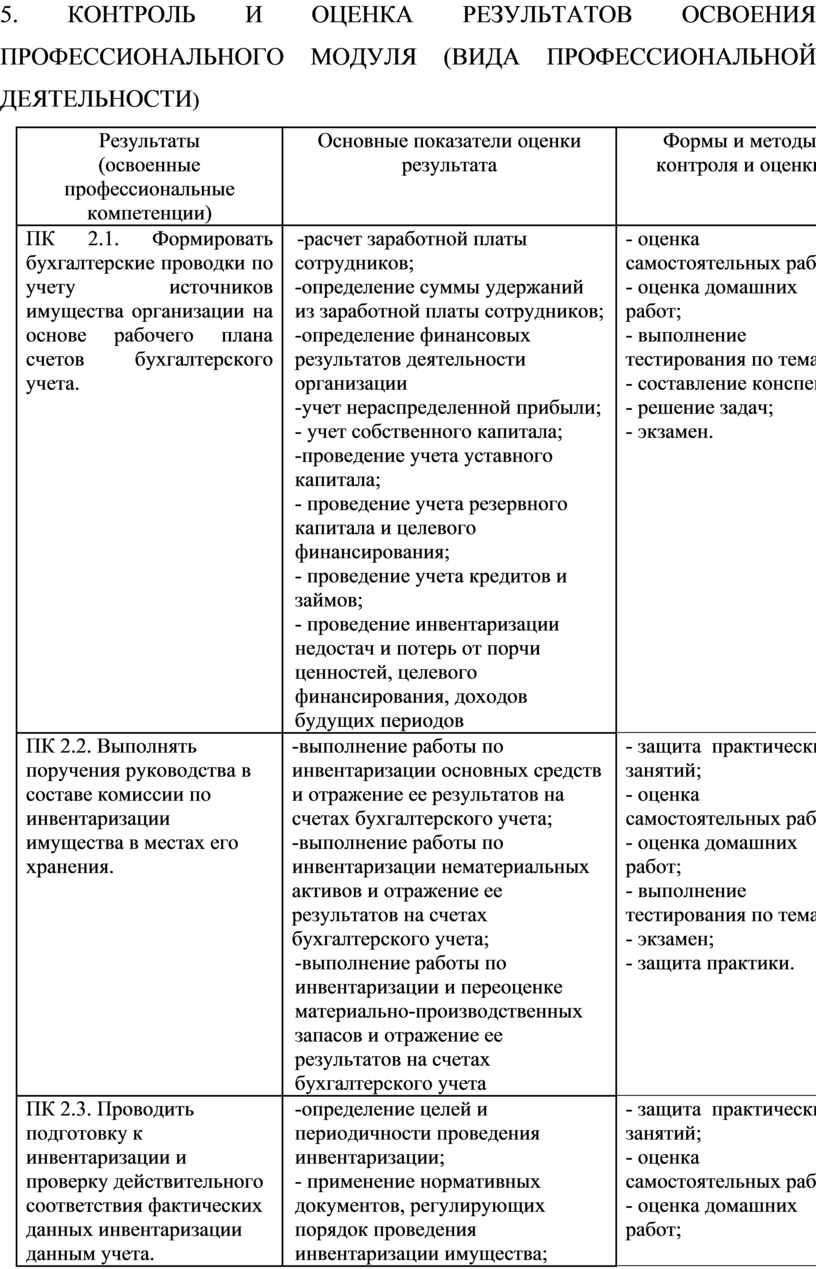

5. КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ (ВИДА ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ)

|

Результаты (освоенные профессиональные компетенции) |

Основные показатели оценки результата |

Формы и методы контроля и оценки |

|

ПК 2.1. Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета. |

-расчет заработной платы сотрудников; -определение суммы удержаний из заработной платы сотрудников; -определение финансовых результатов деятельности организации -учет нераспределенной прибыли; - учет собственного капитала; -проведение учета уставного капитала; - проведение учета резервного капитала и целевого финансирования; - проведение учета кредитов и займов; - проведение инвентаризации недостач и потерь от порчи ценностей, целевого финансирования, доходов будущих периодов |

- оценка самостоятельных работ; - оценка домашних работ; - выполнение тестирования по темам; - составление конспекта; - решение задач; - экзамен.

|

|

ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения.

|

-выполнение работы по инвентаризации основных средств и отражение ее результатов на счетах бухгалтерского учета; -выполнение работы по инвентаризации нематериальных активов и отражение ее результатов на счетах бухгалтерского учета; -выполнение работы по инвентаризации и переоценке материально-производственных запасов и отражение ее результатов на счетах бухгалтерского учета |

- защита практических занятий; - оценка самостоятельных работ; - оценка домашних работ; - выполнение тестирования по темам; - экзамен; - защита практики. |

|

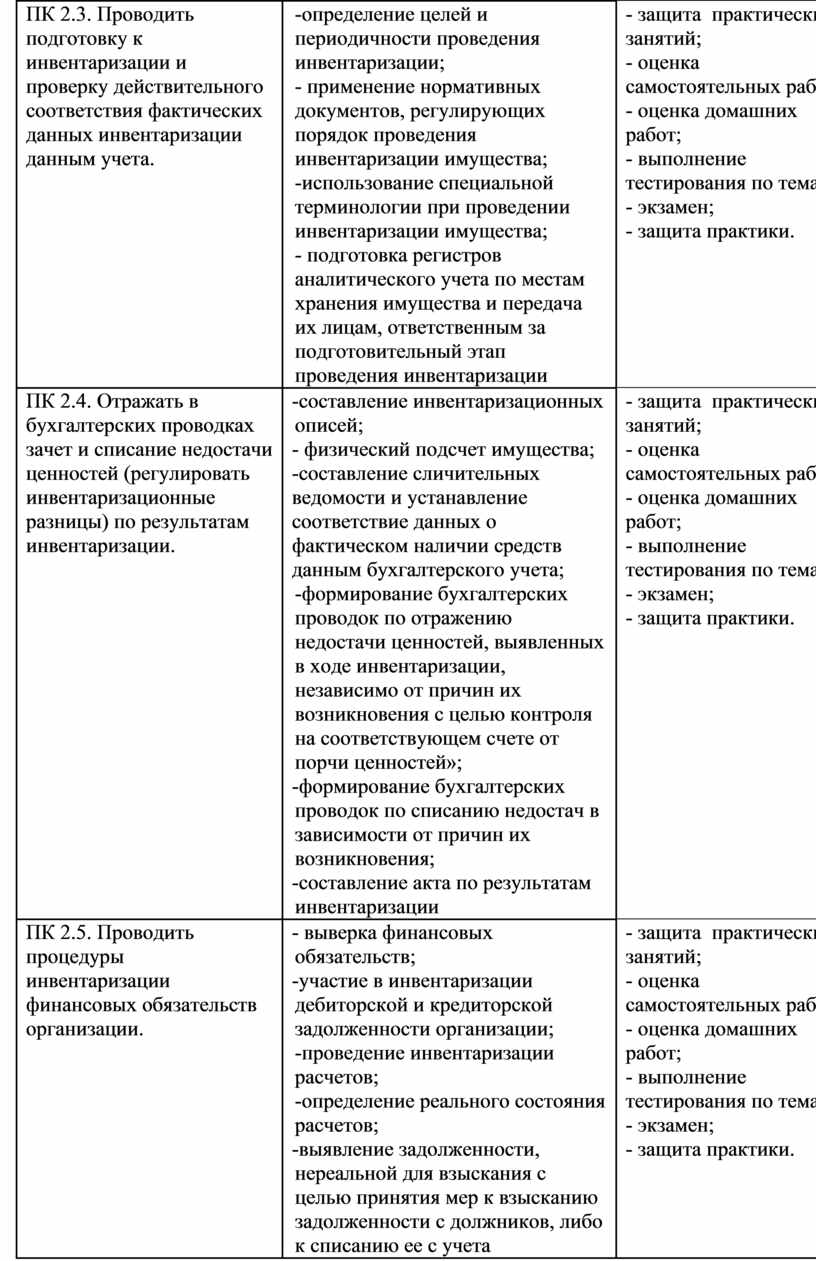

ПК 2.3. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета. |

-определение целей и периодичности проведения инвентаризации; - применение нормативных документов, регулирующих порядок проведения инвентаризации имущества; -использование специальной терминологии при проведении инвентаризации имущества; - подготовка регистров аналитического учета по местам хранения имущества и передача их лицам, ответственным за подготовительный этап проведения инвентаризации |

- защита практических занятий; - оценка самостоятельных работ; - оценка домашних работ; - выполнение тестирования по темам; - экзамен; - защита практики. |

|

ПК 2.4. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации. |

-составление инвентаризационных описей; - физический подсчет имущества; -составление сличительных ведомости и устанавление соответствие данных о фактическом наличии средств данным бухгалтерского учета; -формирование бухгалтерских проводок по отражению недостачи ценностей, выявленных в ходе инвентаризации, независимо от причин их возникновения с целью контроля на соответствующем счете от порчи ценностей»; -формирование бухгалтерских проводок по списанию недостач в зависимости от причин их возникновения; -составление акта по результатам инвентаризации |

- защита практических занятий; - оценка самостоятельных работ; - оценка домашних работ; - выполнение тестирования по темам; - экзамен; - защита практики. |

|

ПК 2.5. Проводить процедуры инвентаризации финансовых обязательств организации. |

- выверка финансовых обязательств; -участие в инвентаризации дебиторской и кредиторской задолженности организации; -проведение инвентаризации расчетов; -определение реального состояния расчетов; -выявление задолженности, нереальной для взыскания с целью принятия мер к взысканию задолженности с должников, либо к списанию ее с учета |

- защита практических занятий; - оценка самостоятельных работ; - оценка домашних работ; - выполнение тестирования по темам; - экзамен; - защита практики. |

Формы и методы контроля и оценки результатов обучения должны позволять проверять у обучающихся не только сформированность профессиональных компетенций, но и развитие общих компетенций и обеспечивающих их умений.

|

Результаты (освоенные общие компетенции) |

Основные показатели оценки результата |

Формы и методы контроля и оценки |

|

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес |

− демонстрация интереса к будущей профессии

|

интерпретация результатов наблюдений за деятельностью обучающегося в процессе освоения образовательной программы.

|

|

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество |

− выбор и применение методов и способов решения профессиональных задач в области документирования хозяйственных операций и ведения бухгалтерского учета имущества организации; − оценка эффективности и качества выполнения; |

интерпретация результатов наблюдений за деятельностью обучающегося в процессе освоения образовательной программы.

|

|

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность |

− решение стандартных и нестандартных профессиональных задач в области ведения бухгалтерского учета источников образования имущества организации |

-экспертное наблюдение и оценка на практических занятиях, в процессе учебной практики; -экспертная оценка работ и документов обучающегося; -экспертное наблюдение и оценка в ходе сдачи экзаменов и проведения зачетов. |

|

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития |

− эффективный поиск необходимой информации; − рациональное и полное использование различных источников, включая электронные |

-экспертное наблюдение и оценка на практических занятиях, в процессе учебной практики; -экспертная оценка работ и документов обучающегося; -экспертное наблюдение и оценка в ходе сдачи экзаменов и проведения зачетов. |

|

ОК5. Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий. |

– корректное и результативное использование информационных источников для анализа, оценки и извлечения информационных данных, необходимых для решения профессиональных задач; – владение приёмами работы с компьютером, электронной почтой, Интернетом, применение СПС в профессиональной деятельности; − использование программ автоматизации бухгалтерского учета |

-экспертное наблюдение и оценка на практических занятиях, в процессе учебной практики; -экспертная оценка работ и документов обучающегося; -экспертное наблюдение и оценка в ходе сдачи экзаменов и проведения зачетов. |

|

ОК 6. Работать в коллективе и в команде, эффективно общаться с коллегами, руководством, потребителями |

- эффективное и результативное взаимодействие и общение с коллегами, руководством, преподавателями. |

-интерпретация результатов наблюдений за деятельностью студента в процессе освоения программы профессионального модуля; -участие в ролевых (деловых) играх, тренингах, мастер-классах; -выполнение заданий учебной практики |

|

ОК 7. Брать на себя ответственность за работу членов команды (подчиненных), за результат выполнения заданий |

− самоанализ и коррекция результатов собственной работы

|

|

|

ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации |

− организация самостоятельных занятий при изучении профессионального модуля |

интерпретация результатов наблюдений за деятельностью обучающегося в процессе освоения образовательной программы. |

|

ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной деятельности |

− анализ инноваций в области ведения бухгалтерського учета, выполнения работ по инвентаризации имущества и финансовых обязательств организации; |

интерпретация результатов наблюдений за деятельностью обучающегося в процессе освоения образовательной программы. |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.