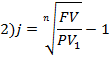

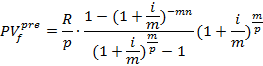

Поделиться

Федеральное государственное бюджетное образовательное учреждение высшего образования

«Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации»

Красноармейский автомобилестроительный колледж

|

Утверждаю Зам. директора по УР _________И.Н. Матяшова « «____________2019 г.

|

РАБОЧАЯ ПРОГРАММА

учебной дисциплины

ЕН 02 Финансовая математика

программы подготовки специалистов среднего звена

для специальности

38.02.07 Банковское дело

Уровень подготовки - базовая подготовка

Форма обучения - очная

2019 г.

Рабочая программа учебной дисциплины «Финансовая математика» разработана на основе Федерального государственного образовательного стандарта (далее – ФГОС) среднего профессионального образования (далее СПО) по специальности 38.02.07 Банковское дело, утвержденного приказом Министерства образования и науки Российской Федерации №67 от 05.02.2018 г., входит в обязательную часть программы подготовки специалистов среднего звена.

Разработчик: Борисова А.В., преподаватель математических дисциплин высшей квалификационной категории Красноармейского автомобилестроительного колледжа – филиала РАНХиГС

Рассмотрено и одобрено на заседании предметной (цикловой) комиссии математических и общих естественнонаучных дисциплин Красноармейского автомобилестроительного колледжа – филиала РАНХиГС

Протокол № от « » _________ 2019 г.

Рекомендовано методическим советом Красноармейского автомобилестроительного колледжа – филиала РАНХиГС

Протокол № от « » _________ 2019 г.

Согласовано

ПАО «Сбербанк России»

(наименование организации работодателя)

Руководитель доп.офиса 8622/0315 __________ О.В.Кубасова

(должность) (подпись) (ФИО)

« »____________ 2019 г.

Согласовано

АО «Российский Сельскохозяйственный банк»

(наименование организации работодателя)

Управляющий доп.офиса 3349/52/12 __________ Т.В.Маликова

(должность) (подпись) (ФИО)

« »____________ 2019 г.

Содержание рабочей программы учебной дисциплины «Финансовая математика» полностью соответствует содержанию ФГОС СПО по специальности 38.02.07 Банковское дело и обеспечивает практическую реализацию ФГОС СПО в рамках образовательных процедур.

![]() СОДЕРЖАНИЕ

СОДЕРЖАНИЕ

|

|

стр.

|

1. ПАСПОРТ рабочей ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ

|

4 |

2. Результаты освоения учебной дисциплины |

6 |

3. СТРУКТУРА и содержание УЧЕБНОЙ ДИСЦИПЛИНЫ |

7 |

4. условия реализации рабочей программы учебной дисциплины |

14 |

5. Контроль и оценка результатов Освоения учебной дисциплины |

16 |

6. Фонд оценочных средств по учебной дисциплине для промежуточной аттестации |

17 |

7. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ИЗУЧЕНИЮ УЧЕБНОЙ ДИСЦИПЛИНЫ |

22 |

8. ПРОГРАММА САМОСТОЯТЕЛЬНОЙ РАБОТЫ ПО УЧЕБНОЙ ДИСЦИПЛИНЕ |

49 |

1. паспорт РАБОЧЕЙ ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ

ЕН 02 Финансовая математика

1.1. Область применения рабочей программы

Рабочая программа учебной дисциплины «Финансовая математика» является частью образовательной программы - программы подготовки специалистов среднего звена в соответствии с ФГОС СПО по специальности 38.02.07 Банковское дело.

Программа учебной дисциплины может быть использована в дополнительном профессиональном образовании и профессиональной подготовке по профессии рабочих: 23548 «Контролер (Сберегательного банка)».

1.2. Место учебной дисциплины в структуре основной профессиональной образовательной программы:

Учебная дисциплина «Финансовая математика» входит в математический и общий естественнонаучный цикл раздела «Профессиональная подготовка».

Дисциплина базируется на знаниях, умениях и навыках, полученных обучающимися в процессе изучения профильной дисциплины «Математика».

1.3. Цели и задачи учебной дисциплины – требования к результатам освоения учебной дисциплины:

В результате освоения учебной дисциплины обучающийся должен уметь:

- выполнять расчеты, связанные с начислением простых и сложных процентов;

- корректировать финансово-экономические показатели с учетом инфляции;

- рассчитывать суммы платежей при различных способах погашения долга;

- вычислять параметры финансовой ренты;

- производить вычисления, связанные с проведением валютных операций.

В результате освоения дисциплины обучающийся должен знать:

- виды процентных ставок и способы начисления процентов;

- формулы эквивалентности процентных ставок;

- методы расчета наращенных сумм в условиях инфляции;

- виды потоков платежей и их основные параметры;

- методы расчета платежей при погашении долга;

- показатели доходности ценных бумаг;

- основы валютных вычислений.

1.4. Рекомендуемое количество часов на освоение программы дисциплины:

максимальной учебной нагрузки обучающегося - 108 часов, в том числе:

обязательной аудиторной учебной нагрузки обучающегося - 68 часов; внеаудиторной учебной нагрузки обучающегося - 40 часов, из них консультаций 2 часа.

2. РЕЗУЛЬТАТЫ ОСВОЕНИЯ УЧЕБНОЙ ДИСЦИПЛИНЫ

Учебная дисциплина «Финансовая математика» формирует базовые знания для освоения общепрофессиональных дисциплин и профессиональных модулей. Программа направлена на получения знаний, необходимых для формирования общих компетенций:

ОК1. Выбирать способы решения задач профессиональной деятельности применительно к различным контекстам.

ОК 2. Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения зада профессиональной деятельности.

ОК 3. Планировать и реализовывать собственное профессиональное и личностное развитие.

ОК 4. Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами.

ОК 9. Использовать информационные технологии в профессиональной деятельности.

3. СТРУКТУРА И СОДЕРЖАНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ

3.1. Объем учебной дисциплины и виды учебной работы

|

Вид учебной работы |

Объем часов |

|

Максимальная учебная нагрузка обучающегося (всего) |

108

|

|

Обязательная аудиторная учебная нагрузка обучающегося (всего) в том числе: лекции практические занятия

|

68

28 40 |

|

Внеаудиторная учебная нагрузка обучающегося (всего) в том числе: консультации |

40

2 |

|

Итоговая аттестация в форме дифференцированного зачета |

|

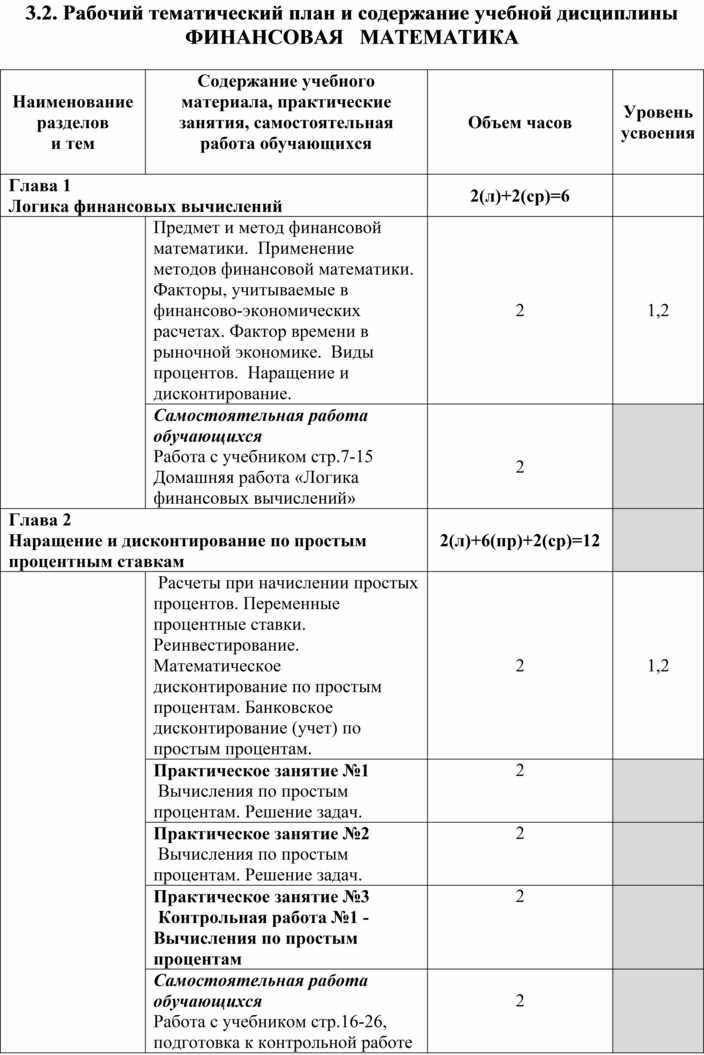

3.2. Рабочий тематический план и содержание учебной дисциплины ФИНАНСОВАЯ МАТЕМАТИКА

|

Наименование разделов и тем |

Содержание учебного материала, практические занятия, самостоятельная работа обучающихся

|

Объем часов |

Уровень усвоения |

|

Глава 1 Логика финансовых вычислений |

2(л)+2(ср)=6 |

|

|

|

|

Предмет и метод финансовой математики. Применение методов финансовой математики. Факторы, учитываемые в финансово-экономических расчетах. Фактор времени в рыночной экономике. Виды процентов. Наращение и дисконтирование. |

2 |

1,2 |

|

Самостоятельная работа обучающихся Работа с учебником стр.7-15 Домашняя работа «Логика финансовых вычислений» |

2 |

|

|

|

Глава 2 Наращение и дисконтирование по простым процентным ставкам |

2(л)+6(пр)+2(ср)=12 |

|

|

|

|

Расчеты при начислении простых процентов. Переменные процентные ставки. Реинвестирование. Математическое дисконтирование по простым процентам. Банковское дисконтирование (учет) по простым процентам. |

2 |

1,2 |

|

Практическое занятие №1 Вычисления по простым процентам. Решение задач. |

2 |

|

|

|

Практическое занятие №2 Вычисления по простым процентам. Решение задач. |

2 |

|

|

|

Практическое занятие №3 Контрольная работа №1 - Вычисления по простым процентам |

2 |

|

|

|

Самостоятельная работа обучающихся Работа с учебником стр.16-26, подготовка к контрольной работе Домашняя работа «Наращение и дисконтирование по простым процентам» |

2 |

|

|

|

Глава 3 Вычисления по сложным процентам |

6(л)+6(пр)+6(ср)=20 |

|

|

|

|

Наращение по сложным процентам. Переменные процентные ставки. Наращение при дробном числе лет. Сравнение множителей наращения по простым и сложным процентам. Наращение процентов m раз в году. Номинальная и эффективная процентные ставки. Математическое дисконтирование по сложной процентной ставке. Непрерывное наращение и дисконтирование. |

4 |

1,2 |

|

|

Самостоятельная работа обучающихся Работа с учебником стр.27-36 |

1 |

|

|

|

Банковское дисконтирование (учет) по сложной учетной ставке. Наращение по сложной учетной ставке. Номинальная и эффективная учетные ставки. |

2 |

1,2 |

|

|

Самостоятельная работа обучающихся Работа с учебником стр.36-40 Вопросы для самоконтроля стр. 41-42 |

2 |

|

|

|

Практические занятия №4-5 Вычисления по сложным процентам. Решение задач. |

4 |

2 |

|

|

Самостоятельная работа обучающихся подготовка к контрольной работе Домашняя работа «Вычисления по сложным процентам» |

3 |

|

|

|

Практическое занятие №6 Контрольная работа №2- Вычисления по сложным процентам. |

2 |

|

|

Глава 4 Финансовая эквивалентность обязательств |

2(л)+2(пр) +4(ср)=8 |

|

|

|

|

Принцип финансовой эквивалентности обязательств. Эквивалентность процентных ставок. Замена и консолидация платежей. |

2 |

1,2 |

|

|

Практическое занятие №7 Финансовая эквивалентность обязательств. Решение задач. |

2 |

2 |

|

|

Самостоятельная работа обучающихся Работа с учебником стр.43-48 Вопросы для самоконтроля стр.49 Домашняя работа «Финансовая эквивалентность обязательств» |

1 1 2 |

|

|

Глава 5 Оценка эффективности финансовых операций |

2(л)+6(пр)+4(ср)=12 |

|

|

|

|

Доходность финансовых операций. Расчет средней процентной ставки. Учет инфляции при оценке результатов финансовых операций. Расчет реально наращенной суммы денег с учетом покупательной способности. Учет инфляции при определении процентной ставки. |

2 |

1,2 |

|

|

Практические занятия № 8-10 Доходность финансовых операций. Расчет средней процентной ставки. Учет инфляции при оценке результатов финансовых операций. Расчет реально наращенной суммы денег с учетом покупательной способности. Учет инфляции при определении процентной ставки. Решение задач. |

6 |

|

|

|

Самостоятельная работа обучающихся Работа с учебником стр.50-60 Вопросы для самоконтроля стр.61 Домашняя работа «Оценка эффективности финансовых операций» |

2 2 |

|

|

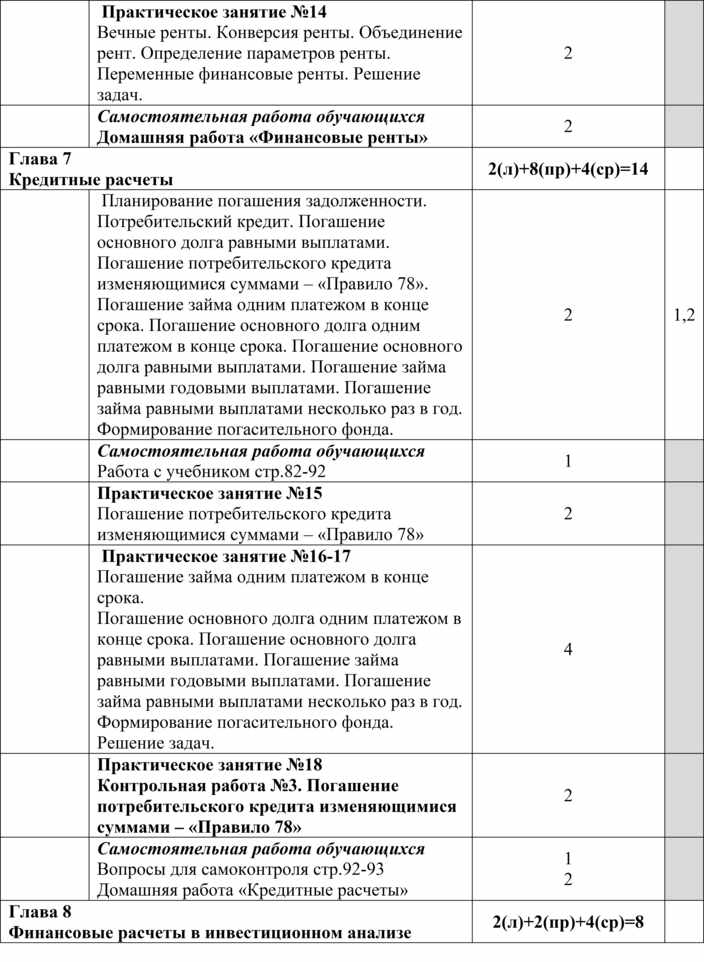

Глава 6 Финансовые ренты |

4(л)+8(п)+6(с)=20 |

|

|

|

|

Потоки платежей. Виды финансовых рент. Определение наращенной стоимости годовой финансовой ренты. Наращенная сумма годовой ренты с начислением процентов m раз в год. Наращенная сумма p-срочной ренты. |

2 |

1,2 |

|

|

Самостоятельная работа обучающихся Работа с учебником стр.62-69 |

1 |

|

|

|

Практическое занятие №11 Определение наращенной стоимости годовой финансовой ренты. Наращенная сумма годовой ренты с начислением процентов m раз в год. Наращенная сумма p-срочной ренты. Решение задач. |

2 |

|

|

|

Определение современной стоимости финансовой ренты. Определение современной стоимости финансовой ренты с начислением процентов m раз в год. Определение современной стоимости p –срочной ренты с начислением процентов m раз в год. Вечные ренты. Конверсия ренты. Объединение рент. Определение параметров ренты. Переменные финансовые ренты. |

2 |

1,2 |

|

|

Самостоятельная работа обучающихся Работа с учебником стр.69-80 |

1 |

|

|

|

Практические занятия №12-13 Определение современной стоимости финансовой ренты. Определение современной стоимости финансовой ренты с начислением процентов m раз в год. Определение современной стоимости p –срочной ренты с начислением процентов m раз в год. Решение задач. |

4 |

|

|

|

Самостоятельная работа обучающихся Работа с учебником стр.74-80 Вопросы для самоконтроля стр.80-81 |

2

|

|

|

|

Практическое занятие №14 Вечные ренты. Конверсия ренты. Объединение рент. Определение параметров ренты. Переменные финансовые ренты. Решение задач. |

2 |

|

|

|

Самостоятельная работа обучающихся Домашняя работа «Финансовые ренты» |

2 |

|

|

Глава 7 Кредитные расчеты |

2(л)+8(пр)+4(ср)=14 |

|

|

|

|

Планирование погашения задолженности. Потребительский кредит. Погашение основного долга равными выплатами. Погашение потребительского кредита изменяющимися суммами – «Правило 78». Погашение займа одним платежом в конце срока. Погашение основного долга одним платежом в конце срока. Погашение основного долга равными выплатами. Погашение займа равными годовыми выплатами. Погашение займа равными выплатами несколько раз в год. Формирование погасительного фонда. |

2 |

1,2 |

|

|

Самостоятельная работа обучающихся Работа с учебником стр.82-92 |

1 |

|

|

|

Практическое занятие №15 Погашение потребительского кредита изменяющимися суммами – «Правило 78» |

2 |

|

|

|

Практическое занятие №16-17 Погашение займа одним платежом в конце срока. Погашение основного долга одним платежом в конце срока. Погашение основного долга равными выплатами. Погашение займа равными годовыми выплатами. Погашение займа равными выплатами несколько раз в год. Формирование погасительного фонда. Решение задач. |

4 |

|

|

|

Практическое занятие №18 Контрольная работа №3. Погашение потребительского кредита изменяющимися суммами – «Правило 78» |

2 |

|

|

|

Самостоятельная работа обучающихся Вопросы для самоконтроля стр.92-93 Домашняя работа «Кредитные расчеты» |

1 2 |

|

|

Глава 8 Финансовые расчеты в инвестиционном анализе |

2(л)+2(пр)+4(ср)=8 |

|

|

|

|

Основные понятия инвестиционного анализа. Методы оценки эффективности реальных инвестиций на основе расчета чистого приведенного дохода. Методы оценки эффективности инвестиций на основе индекса рентабельности. Методика определения дисконтированного срока окупаемости инвестиций. Определение внутренней нормы доходности инвестиций. |

2 |

1,2 |

|

|

Самостоятельная работа обучающихся Работа с учебником стр.94-104 Вопросы для самоконтроля стр.104 |

1 1 |

|

|

|

Практическое занятие №19 Финансовые расчеты в инвестиционном анализе. |

2 |

|

|

|

Самостоятельная работа обучающихся Домашняя работа «Финансовые расчеты в инвестиционном анализе» |

2 |

|

|

Глава 9 Инвестиционный анализ на рынке ценных бумаг |

4(л)+4(ср)=8 |

|

|

|

|

Модель оценки финансовых активов. Оценка облигаций. Оценка облигаций с нулевым купоном. Оценка бессрочных облигаций. Оценка облигаций с фиксированной купонной ставкой. Операции с акциями. Оценка привилегированных акций. Модели оценки обыкновенных акций. Оценка доходности операций с акциями. Расчет доходности по вексельным операциям. |

4 |

1,2 |

|

|

Самостоятельная работа обучающихся Работа с учебником стр.105-120 Вопросы для самоконтроля стр.120-121 Домашняя работа «Инвестиционный анализ на рынке ценных бумаг» |

2

2 |

|

|

Глава 10 Экономические расчеты при проведении валютных операций |

2(л)+2(пр)+2(ср)+2(к)=8 |

|

|

|

|

Основные понятия валютных расчетов. Оценка доходности операции покупки валюты. Конверсия валюты и наращение по простым и сложным процентам. |

2 |

1,2 |

|

|

Практическое занятие №20 Оценка доходности операции покупки валюты. Конверсия валюты и наращение по простым и сложным процентам. |

2 |

|

|

|

Самостоятельная работа обучающихся Домашняя работа «Экономические расчеты при проведении валютных операций» |

2 |

|

|

|

Консультация |

2 |

|

|

Итого |

28л+40пр+38ср+2к=108 |

|

|

4.1. Требования к минимальному материально-техническому обеспечению

Программа дисциплины реализуется в учебном кабинете математических дисциплин.

Оборудование учебного кабинета:

- посадочные места по количеству обучающихся;

- рабочее место преподавателя;

- доска;

- демонстрационные средства обучения;

- комплект методического обеспечения учебной дисциплины.

Технические средства обучения:

- Персональный компьютер Intel Pentium Dual-Core E5700

- Проектор Hitachi CP-X2510

- Интерактивная доска Panasonic UB-T780BP

- Принтер лазерный Canon 810

Программное обеспечение:

- Windows XP, договор OEM

- Microsoft Office 2007 standart, договор 0511/2014 от 5.11.14

- Windows Kaspersky Endpoint Security10, договор 0360100043116000026 от 27.10.16

Основные источники:

1. Блау С.Л. Финансовая математика: учеб. для студ. учреждений сред. проф. образования / С.Л.Блау, С.Г.Григорьев.- М.: Издательский центр «Академия», 2011.

2. Блау С.Л. Финансовая математика: практикум: учеб. пособие для студ. учреждений сред. проф. образования / С.Л.Блау - М.: Издательский центр «Академия», 2011.

Дополнительные источники:

3. Виленкин И.В. Высшая математика: линейная алгебра: аналитическая геометрия: дифференциальное и интегральное исчисление/ И.В. Виленкин, В.М. Гробер.- Изд.6-е.-Ростов н/Д: Феникс, 2011.

4. Омельченко В.П. Математика: учеб. пособие / В.П. Омельченко, Э.В.Курбатова.- Изд. 7-е, стер. – Ростов н/Д : Феникс, 2013.(Среднее профессиональное образование).

Интернет-ресурсы

|

Результаты обучения (освоенные умения, усвоенные знания)

|

Формы и методы контроля и оценки результатов обучения |

|

В результате освоения учебной дисциплины обучающийся должен уметь:

- выполнять расчеты, связанные с начислением простых и сложных процентов;

- корректировать финансово-экономические показатели с учетом инфляции;

- рассчитывать суммы платежей при различных способах погашения долга;

- вычислять параметры финансовой ренты; - производить вычисления, связанные с проведением валютных операций.

В результате освоения дисциплины обучающийся должен знать: - виды процентных ставок и способы начисления процентов;

- формулы эквивалентности процентных ставок; - методы расчета наращенных сумм в условиях инфляции; - виды потоков платежей и их основные параметры; - методы расчета платежей при погашении долга; - показатели доходности ценных бумаг; - основы валютных вычислений. |

Опрос по вопросам для самоконтроля, текущий контроль при решении задач. Контрольная работа №1 Контрольная работа №2

Опрос по вопросам для самоконтроля, текущий контроль при решении задач.

Опрос по вопросам для самоконтроля, текущий контроль при решении задач. Контрольная работа №3

Опрос по вопросам для самоконтроля, текущий контроль при решении задач.

Опрос по вопросам для самоконтроля, текущий контроль при решении задач.

Опрос по вопросам для самоконтроля, текущий контроль при решении задач

Опрос по вопросам для самоконтроля, текущий контроль при решении задач |

6.ФОНД ОЦЕНОЧНЫХ СРЕДСТВ ПО УЧЕБНОЙ ДИСЦИПЛИНЕ ДЛЯ ПРОМЕЖУТОЧНОЙ АТТЕСТАЦИИ

Промежуточная аттестация в форме дифференцированного зачета

Комплект заданий для проведения дифференцированного зачета

Вариант 1

1. Предмет и метод курса «Финансовая математика». Основные факторы, учитываемые в финансово-экономических расчетах.

2. Предприятию предлагают два варианта оплаты аренды производственного помещения: 120 тыс.р. ежемесячно или1440 тыс.р. в конце года. Какой вариант ему следует выбрать? Обоснуйте предложенный выбор.

Вариант 2

1. Виды процентов. Наращение и дисконтирование.

2. Финансовый менеджер должен рассчитать, какую сумму необходимо поместить в банк под проценты, чтобы через 5 лет накопить суммe Q (млн.р.), необходимую для замены оборудования. Какую операцию ему следует применить, чтобы выполнить расчет: наращение или дисконтирование? Ответ обоснуйте.

Вариант 3

1. Наращение по простым процентам. Обыкновенные и точные проценты. Наращение по простым процентам при переменных процентных ставках.

2. Предпринимателю 26 января была предоставлена ссуда в размере 200 тыс.р. с погашением 15 июля того же года под годовую процентную ставку 19%. Рассчитайте различными способами сумму к погашению, если начисляют простые проценты и год невисокосный.

Вариант 4

1. Математическое дисконтирование по простым процентам. Банковское дисконтирование по простым процентам.

2. Вексель номиналом 150 тыс.р. со сроком погашения 11 декабря учтен владельцем в банке 15 мая по учетной годовой ставке 22%. Временная база -360 дней. Определите сумму, которую получил владелец векселя, и дисконт банка.

Вариант 5

1. Наращение по сложным процентам. Множитель наращения. Наращение по сложным процентам при переменных процентных ставках. Точный и смешанный методы наращения по сложным процентам при дробном числе лет.

2. В кредит под сложную годовую процентную ставку 18% на 3 года выдано 60 тыс.р. Определите сумму задолженности.

Вариант 6

1. Математическое дисконтирование по сложным процентам. Банковское дисконтирование по сложным процентам.

2. Предприятию через 3 года понадобится 4 млн. р. Для замены оборудования. Сколько денег необходимо положить на счет в банке, чтобы накопить необходимую сумму, если проценты по вкладу начисляют ежемесячно по сложной годовой процентной ставке12%?

Вариант 7

1. Номинальная и эффективная процентные ставки.

2. Клиент поместил на срочный банковский депозит сумму 50 тыс.р. на 2 года под 16% годовых. Определите, какую сумму получит клиент, если сложные проценты начисляют ежеквартально. Оцените эффективность финансовой операции, рассчитав эффективную процентную ставку.

Вариант 8

1. Номинальная и эффективная учетные ставки.

2. Долговое обязательство на сумму 500 тыс.р., срок платежа по которому наступит через 2 года, учтено в банке по сложной годовой учетной ставке 18%. Определите сумму дисконта при поквартальном дисконтировании. Определите эффективную учетную ставку и сделайте вывод об эффективности финансовой операции.

Вариант 9

1. Принцип финансовой эквивалентности обязательств.

2. Ссуда выдана под сложную годовую процентную ставку 18%. Определите простую годовую процентную ставку, которая обеспечит эквивалентность финансовых результатов, если срок ссуды 3 месяца.

Вариант 10

1. Оценка доходности финансовых операций на основе простой и сложной годовых процентных ставок.

2. Ссуда в размере 10 тыс.р. выдана на 180 дней под простую точную годовую процентную ставку 18%. При выдаче ссуды кредитор удержал комиссионные в размере 0,5% суммы кредита. Оцените эффективность ссудной операции на основе простой точной годовой процентной ставки.

Вариант 11

1. Расчет средней процентной ставки.

2. Вклад размещен в коммерческом банке на следующих условиях: простая годовая процентная ставка в течение первых девяти месяцев составляет 10%, в течение следующих шести месяцев – 11,5% и в течение последних трех месяцев – 12%. Оцените эффективность этой операции на основе средней простой процентной ставки.

Вариант 12

1. Учет уровня инфляции при оценке результатов финансовых операций.

2. Кредит в размере 10 тыс.р. выдан на 2 года под 15% годовых. Прогнозируемый уровень инфляции – 10% в год. Оцените реальную доходность кредитной операции. Какую процентную ставку следует назначить банку, чтобы обеспечить реальный уровень доходности 9% годовых?

Вариант 13

1. Потоки платежей, финансовые ренты. Виды финансовых рент. Параметры ренты.

2. Для создания резервного фонда на предприятии в конце каждого года выделяют 200 тыс.р. выделенные средства аккумулируются на банковском счете. На поступившие взносы начисляют сложные проценты по ставке 16% годовых. Найдите размер фонда через 4 года, если проценты начисляют и платежи выплачивают один раз в год.

Вариант 14

1. Планирование погашения задолженности. Потребительский кредит. Погашение основного долга равными выплатами.

2. Товар стоимостью 30 тыс.р. продают в кредит на 2 года под 12% годовых с ежеквартальными равными погасительными платежами, причем начисляют простые проценты. Определите долг с процентами, сумму процентных денег и размер разового погасительного платежа.

Вариант 15

1. Погашение потребительского кредита изменяющимися суммами – «правило 78».

2. Товар стоимостью 30 тыс.р. продают в кредит на 2 года под 12% годовых с ежеквартальными равными погасительными платежами, причем начисляют простые проценты. Составьте план погашения долга, используя «правило 78».

Вариант 16

1. Формирование погасительного фонда.

2. Льготный кредит в размере 15 млн. руб. предоставлен на 4 года под сложную годовую процентную ставку 10%. Для его выплаты предприятие образует погасительный фонд, поместив свои денежные средства под 14% годовых. Определите размер годового платежа в погасительный фонд.

Вариант 17

1. Основные понятия инвестиционного анализа. Методы оценки эффективности реальных инвестиций на основе расчета чистого приведенного дохода.

2. Инвестиционный проект характеризуется следующим финансовым потоком по годам: -100, -150, 50, 150, 200, 200 млн.р. Рассчитайте чистый приведенный доход проекта, если внутренняя норма доходности составляет 10%. Оцените целесообразность его реализации.

Вариант 18

1. Методы оценки эффективности инвестиций на основе индекса рентабельности.

2. На основании приведенных ниже данных проведите сравнительный анализ проектов, используя индекс рентабельности:

|

Проект |

Инвестиционные затраты, тыс.р. |

Чистые денежные поступления, тыс.р. |

|||

|

1-й год |

2-й год |

3-й год |

4-й год |

||

|

А |

-450 |

180 |

180 |

240 |

210 |

|

В |

-590 |

340 |

290 |

230 |

220 |

Вариант 19

1. Определение внутренней нормы доходности инвестиций.

2. Инвестиционный проект задан финансовым потоком: -100,20,40,60,50 млн.р. Для его реализации предполагается привлечь банковский кредит под 22,5% годовых. На основе расчета внутренней нормы доходности обоснуйте решение о целесообразности привлечения кредита.

Вариант 20

1. Виды ценных бумаг. Оценка облигации, курс облигации.

2. Оцените доходность облигации номиналом 500р. С нулевым купоном и сроком погашения через 3 года, которые продают с дисконтом по цене 350,45р. Проанализируйте целесообразность приобретения этих облигаций, если имеется возможность разместить денежные средства с нормой прибыли 12%.

Вариант 21

1. Операции с акциями. Модели оценки обыкновенных акций.

2. В течение последующих 3 лет компания планирует выплачивать дивиденды соответственно по 250,280,300р. На акцию. Ожидается, что в дальнейшем дивиденды будут увеличиваться равномерно с темпом 4% в год. Рыночная норма прибыли акций такого класса составляет 12%. Следует ли приобретать акции этой компании по цене 3350р?

Вариант 22

1. Оценка доходности операций с акциями.

2. Инвестор приобрел акцию номиналом 5000 р. По курсу 110%. Через 3 года он продал ее по курсу 115%. Среднегодовой размер дивиденда за этот период составил 5% номинала. Определите доходность этой операции для инвестора.

Вариант 23

1. Основные понятия валютных расчетов. Оценка доходности операции покупки валюты.

2. Предприниматель намерен поместить на рублевый депозит 150 тыс. долл. Сроком на 2 года под годовую процентную ставку 16%, затем наращенную сумму конвертировать в доллары. Банковский курс покупки долларов на начало срока 62 р. 30к. за 1 доллар. Ожидаемый курс продажи долларов через 2 года 65р.15к. за 1 доллар. Процентная ставка при долларовом депозите – 8%. По обоим депозитам начисляют сложные проценты. Определите наращенную сумму в долларах при конверсии валюты и доходность операции наращения с конверсией с помощью сложной годовой процентной ставки.

Вариант 24

1. Конверсия валюты и наращение по простым и сложным процентам.

2. Коммерческая фирма предполагает поместить на валютный (евро) депозит 200 тыс.р. сроком на 9 месяцев. Курс продажи евро банком на начало срока депозита – 69р.40к. за 1 евро, ожидаемый курс покупки евро банком на начало срока депозита – 72р.15к. за 1 евро. Процентная ставка при рублевом депозите – 18% , при валютном депозите – 11%. Определите наращенную сумму в рублях к концу срока с конверсией валюты и без конверсии. Оцените доходность операции с конверсией при отсутствии инфляции.

Критерии оценивания ответа

Уровень знаний определяется оценками «отлично», «хорошо», «удовлетворительно», «неудовлетворительно».

Оценка «отлично» - обучающийся показывает полные и глубокие знания программного материала, логично и аргументировано отвечает на поставленный вопрос, а также дополнительные вопросы, показывает высокий уровень теоретических знаний.

Оценка «хорошо» - обучающийся показывает глубокие знания программного материала, грамотно его излагает, достаточно полно отвечает на поставленный вопрос и дополнительные вопросы, умело формулирует выводы. В тоже время при ответе допускает несущественные погрешности.

Оценка «удовлетворительно» - обучающийся показывает достаточные, но не глубокие знания программного материала; при ответе не допускает грубых ошибок или противоречий, однако в формулировании ответа отсутствует должная связь между анализом, аргументацией и выводами. Для получения правильного ответа требуется уточняющие вопросы.

Оценка «неудовлетворительно» - обучающийся показывает недостаточные знания программного материала, не способен, аргументировано и последовательно его излагать, допускается грубые ошибки в ответах, неправильно отвечает на поставленный вопрос или затрудняется с ответом.

Практические занятия

Практические занятия №№1-2

Вычисления по простым процентам. Решение задач

1.Вопросы для обсуждения:

Предмет и метод финансовой математики. Применение методов финансовой математики.

Факторы, учитываемые в финансово-экономических расчетах.

Фактор времени в рыночной экономике.

Виды процентов.

Наращение и дисконтирование.

Расчеты при начислении простых процентов. Переменные процентные ставки.

Реинвестирование. Математическое дисконтирование по простым процентам.

Банковское дисконтирование (учет) по простым процентам.

2.Решение задач

Пример 1. Предприятие в результате финансовой сделки должно получить 200 тыс.р. по истечении двух лет. Причем имеется возможность выбрать один из двух вариантов получения доходов: либо по 100 тыс.р. по истечении каждого года, либо единовременное получение всей суммы в конце двухлетнего периода. Какой вариант выгоднее?

Решение.

Первый вариант выгоднее, т.к. сумма, полученная в конце первого года, может быть помещена под проценты и может принести дополнительный доход.

Пример 2. Клиент банка разместил 500 тыс.р. под 16% годовых сроком на 1 год. Определите его доход от финансовой операции.

|

Дано: PV=500 тыс.р. i=0,16 |

Решение. D=PV∙i D=500∙0,16=80 (тыс.р.) |

|

Найти: D |

Ответ: 80 тыс.р. |

Пример 3. От реализации партии товара за 500 тыс.р. предприятие получило 7% прибыли. Определите себестоимость товара и сумму прибыли.

|

Дано: С=500 тыс.р. Р=0,07S |

Решение. C=S+P 1,07S=500 S=467, 29 (тыс.р.) P=0,07 ∙467,29=32,71 (тыс.р.) |

|

Найти: S, P |

Ответ: 467, 29 тыс.р.; 32,71 тыс.р. |

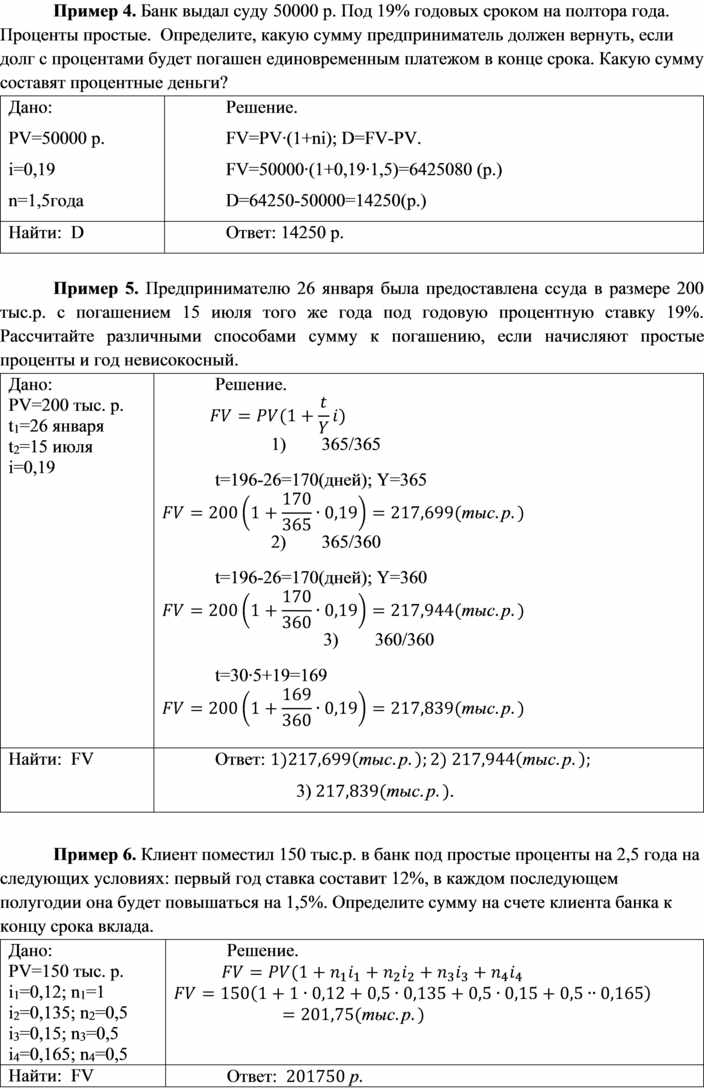

Пример 4. Банк выдал суду 50000 р. Под 19% годовых сроком на полтора года. Проценты простые. Определите, какую сумму предприниматель должен вернуть, если долг с процентами будет погашен единовременным платежом в конце срока. Какую сумму составят процентные деньги?

|

Дано: PV=50000 р. i=0,19 n=1,5года |

Решение. FV=PV∙(1+ni); D=FV-PV. FV=50000∙(1+0,19∙1,5)=6425080 (р.) D=64250-50000=14250(р.) |

|

Найти: D |

Ответ: 14250 р. |

Пример 5. Предпринимателю 26 января была предоставлена ссуда в размере 200 тыс.р. с погашением 15 июля того же года под годовую процентную ставку 19%. Рассчитайте различными способами сумму к погашению, если начисляют простые проценты и год невисокосный.

|

Дано: PV=200 тыс. р. t1=26 января t2=15 июля i=0,19

|

Решение.

1) 365/365 t=196-26=170(дней); Y=365

2) 365/360 t=196-26=170(дней); Y=360

3) 360/360 t=30∙5+19=169

|

|

Найти: FV |

Ответ: 3) |

Пример 6. Клиент поместил 150 тыс.р. в банк под простые проценты на 2,5 года на следующих условиях: первый год ставка составит 12%, в каждом последующем полугодии она будет повышаться на 1,5%. Определите сумму на счете клиента банка к концу срока вклада.

|

Дано: PV=150 тыс. р. i1=0,12; n1=1 i2=0,135; n2=0,5 i3=0,15; n3=0,5 i4=0,165; n4=0,5 |

Решение.

|

|

Найти: FV |

Ответ:

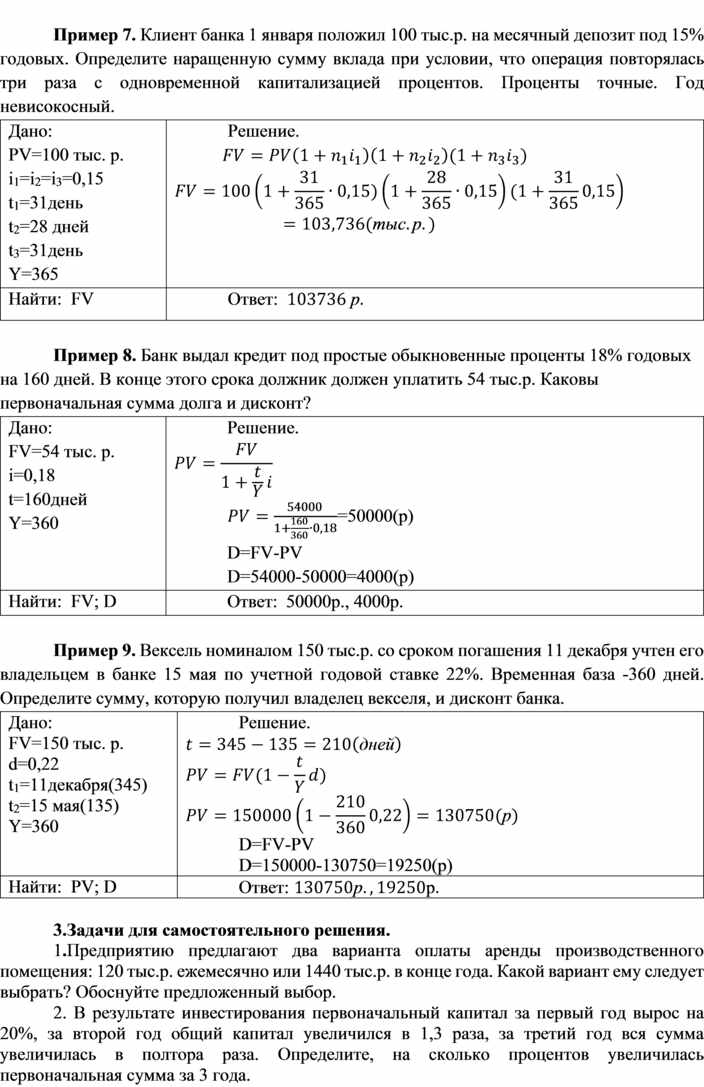

|

Пример 7. Клиент банка 1 января положил 100 тыс.р. на месячный депозит под 15% годовых. Определите наращенную сумму вклада при условии, что операция повторялась три раза с одновременной капитализацией процентов. Проценты точные. Год невисокосный.

|

Дано: PV=100 тыс. р. i1=i2=i3=0,15 t1=31день t2=28 дней t3=31день Y=365 |

Решение.

|

|

Найти: FV |

Ответ: |

Пример 8. Банк выдал кредит под простые обыкновенные проценты 18% годовых на 160 дней. В конце этого срока должник должен уплатить 54 тыс.р. Каковы первоначальная сумма долга и дисконт?

|

Дано: FV=54 тыс. р. i=0,18 t=160дней Y=360 |

Решение.

D=FV-PV D=54000-50000=4000(р) |

|

Найти: FV; D |

Ответ: |

Пример 9. Вексель номиналом 150 тыс.р. со сроком погашения 11 декабря учтен его владельцем в банке 15 мая по учетной годовой ставке 22%. Временная база -360 дней. Определите сумму, которую получил владелец векселя, и дисконт банка.

|

Дано: FV=150 тыс. р. d=0,22 t1=11декабря(345) t2=15 мая(135) Y=360 |

Решение.

D=FV-PV D=150000-130750=19250(р) |

|

Найти: РV; D |

Ответ:

|

3.Задачи для самостоятельного решения.

1.Предприятию предлагают два варианта оплаты аренды производственного помещения: 120 тыс.р. ежемесячно или 1440 тыс.р. в конце года. Какой вариант ему следует выбрать? Обоснуйте предложенный выбор.

2. В результате инвестирования первоначальный капитал за первый год вырос на 20%, за второй год общий капитал увеличился в 1,3 раза, за третий год вся сумма увеличилась в полтора раза. Определите, на сколько процентов увеличилась первоначальная сумма за 3 года.

3. Предприниматель может купить помещение за 450 тыс.р. наличными или заплатить 520 тыс.р. через год. Предположим, на счете предприятия в банке не менее 450 тыс.р. и банк платит 14% годовых. Какое решение предпочтительнее в данной ситуации?

4. Определите сумму дохода кредитора, если за предоставление в долг на 1 год под 16% годовых некоторой суммы он получит от заемщика в совокупности 232 тыс.р. процентных денег.

5. Предприниматель получил на полтора года кредит в размере 50 тыс.р. В конце срока он должен возвратить 62 тыс.р. Определите обычную и учетную годовые процентные ставки.

6. Предприниматель обратился в банк с просьбой о предоставлении ссуды в размере 700 тыс.р. на 3 года. Банк предоставил ему эту ссуду под простую годовую процентную ставку 21% при условии погашения ссуды одним платежом в конце срока. Какую сумму должен возвратить предприниматель банку? Какие процентные деньги получит банк?

7. Инвестор может купить квартиру, заплатив 250 тыс. долл. наличными или заплатив 150 тыс. долл. через два года. Какой вариант предпочтительнее для инвестора, если у него на счете в банке не менее 250 тыс.долл. и банк платит 10% годовых (проценты простые).

8. Заемщик получил 1 февраля ссуду в размере 50 тыс.долл. под простую годовую процентную ставку 10%. Ссуду необходимо возвратить 16 октября. Год високосный. Рассчитайте тремя способами, какую сумму должен возвратить заемщик кредитору.

9. Заемщик собирается взять в банке кредит в размере 27 тыс.р. с погашением его суммой, не превышающей 30 тыс.р. Простая годовая процентная ставка по кредитам равна 22%. На какое максимальное число дней заемщик может взять кредит, если банк начисляет точные проценты?

10. Срочный вклад в размере 150 тыс.р. размещен в коммерческом банке на 6 лет. При этом простая годовая процентная ставка в течение первых трех лет составляет 10%, следующие 2 года она увеличивается до 15%, а в течение последнего года составляет 20% годовых. Определите наращенную сумму денег на вкладе.

11. Через 210 дней после подписания договора заемщик заплатит 500 тыс.р. Кредит выдан под 20% годовых; проценты просые. Определите первоначальную сумму долга при условии, что временная база равна 365 дней.

12. Предприниматель взял 14 апреля кредит в банке и погасил его 10 августа того же года суммой в размере 180 тыс.р. Какова сумма кредита, если годовая процентная ставка по кредиту равна 25% и банк начислял простые проценты способом: а) 365/360; б) 365/365?

13. Векселедержатель предъявил для учета вексель на сумму 60 тыс.р. со сроком погашения 23 сентября текущего года. Вексель предъявлен 20 августа. Банк согласился учесть вексель по учетной годовой ставке 20%. Определите сумму, которую векселедержатель получил от банка, и размер комиссионных, удерживаемых банком в свою пользу за предоставленную услугу. за какое время до срока платежа операция учета векселя по учетной ставке 20% имеет смысл?

14. На сумму 25 тыс.р. в течение 4 месяцев начисляют простые проценты: в первый месяц по ставке 12% годовых; во второй месяц – 14%; в третий месяц- 15%; в четвертый месяц – 16%.Определите наращенную сумму: а) без капитализации процентов; б) с капитализацией процентов.

Практическое занятие №3

Контрольная работа №1

Вычисления по простым процентам

1. Определить проценты и сумму накопленного долга, если ссуда равна 700 тысяч рублей, срок – 4 года, проценты простые по ставке 20% годовых.

2. Ссуда в размере 1 миллион рублей выдана 20 января 2015 года до 5 октября 2015 года включительно под 18% годовых. Какую сумму должен заплатить должник в конце срока при начислении простых процентов? (метод 360/360).

3. Контракт предусматривает следующий порядок начисления процентов: первый год – 16%, в каждом последующем полугодии ставка повышается на 1%. Определите множитель наращения за 2,5 года.

4. 100 миллионов рублей положены 1 января на месячный депозит под 20% годовых. Какова наращенная сумма, если операцию повторили 3 раза? (метод 365/365).

5. Банк выдал на 2 года кредит в размере 1 миллион рублей по простой ставке 10% годовых. Найти наращенную сумму.

6. Кредит в размере 5 миллионов рублей выдан банком на полгода по ставке 20% годовых. Определить наращенную сумму.

7. Банк выдал кредит в размере 80 тысяч рублей 2 марта по 11 декабря включительно под 25% годовых. Определить размер наращенной суммы при начислении точных процентов.

8. Величина кредита с процентами составляет 20 тысяч рублей, который выдается под 20% годовых на 250 дней. Рассчитать текущую сумму, получаемую заемщиком при заключении сделки, и сумму процентных денег. (365/365).

9. Определить простую ставку процентов, при которой первоначальная сумма в размере 6 тысяч рублей достигает 7 тысяч рублей через 90 дней. (365/365).

10. Найдите период начисления, за который первоначальный капитал в размере 4 тысячи рублей вырастет до 6 тысяч рублей, если использовать простую ставку 8% годовых.

11. Коммерческий банк выдал ссуду в размере 100 тысяч рублей с 12 марта по 25 декабря по ставке 10% годовых. Определить размер погашаемой суммы с различными вариантами временной базы при точном и приближенном числе дней ссуды. Проанализировать полученные результаты с точки зрения выгоды коммерческого банка.

12. Банк в соответствии с заключенным договором выдал кредит 500 тысяч рублей на 2 года. В договоре отмечено, что заемщик возвратит через 2 года 700 тысяч рублей. Рассчитать величину процентной ставки.

13. Предпринимателю предлагают зять в банке кредит под 20% годовых на 100 дней в размере возвращаемой суммы 500 тысяч рублей. Рассчитать сумму, которую получит предприниматель в банке при приблизительной временной базе. Рассчитать выгоду банка.

14.Коммерческий банк принимает вклады по простой ставке процентов, которая первый год составляет 10%, а каждый последующий увеличивается на 10%. Рассчитать наращиваемый размер первоначального вклада 50 тысяч рублей с процентами через 4 года.

15. Кредит в размере 40 тысяч рублей можно получить в банке на 3 года. Ставка процентов за первый год 20%. за каждое последующее полугодие она увеличивается на 5 %. Определить наращенную сумму.

16. Определить срок ссуды в годах. За этот срок долг 100 тысяч рублей возрастет до 175 тысяч рублей при использовании простой ставки процентов 10% годовых.

17. Банк выдает суду на квартал, заемщик обязуется возвратить 100 тысяч рублей. Определить сумму, выдаваемую банком и величину дисконта, удерживаемого банком, при ставке 10% годовых.

18. Через 3 месяца после подписания договора должник обязан уплатить 600 тысяч рублей. Кредит выдан под простую ставку процентов 15% годовых. Определить первоначальную сумму долга.

19. Вкладчик намерен положить в банк 8 тысяч рублей, чтобы через 200 дней накопить 9,2 тысяч рублей. Какова должна быть процентная ставка, обеспечивающая такое накопление? Проценты обыкновенные.

20. Вклад в размере 150 тысяч рублей поместили в банк под простую годовую процентную ставку 16%. Какую сумму сможет получить вкладчик через 3 года?

21. Вам 27 декабря потребуется 15 тысяч рублей. Какую сумму 10 июня этого же года вы должны положить в банк под простую годовую процентную ставку 16%, если в расчете применяют обыкновенные проценты с точным числом дней финансовой операции?

22. Денежная сумма в размере 2 миллиона рублей будет выплачена через 3 года. Определите ее современную стоимость при условии, что применяют годовую процентную ставку 15%.

23. Организации предоставлена ссуда 100 тысяч рублей под 10% годовых с 1 марта по 1 мая. Проценты простые. Определить сумму долга, если долг погашают единовременным платежом. Проценты точные с точным числом дней ссуды.

24. На какой срок необходимо поместить денежную сумму под простую годовую процентную ставку 15%, чтобы она увеличилась вдвое?

25. Через 3 месяца после подписания договора должник обязан уплатить 600 тысяч рублей. Кредит выдан под простую годовую процентную ставку 15%. Определить первоначальную сумму долга.

26. Определите размер вклада, по которому банк выплачивает 179 тысяч рублей процентных денег каждые полгода исходя из простой годовой процентной ставки 16%.

27. Сумма 120 тысяч рублей 2 апреля помещена на депозит под простую годовую процентную ставку 12%. Какова будет наращенная к 25 декабря сумма, если проценты обыкновенные, число дней финансовой операции точное.

28. Предприниматель обратился в банк с просьбой о предоставлении ссуды в размере 700 тысяч рублей на 3 года. Банк предоставил ему эту ссуду под простую годовую процентную ставку 21% при условии погашения ссуды одним платежом в конце срока. Какую сумму должен возвратить предприниматель банку? Какие процентные деньги получит банк?

29. Заемщик взял в банке ссуду в размере 160 тысяч рублей под простую годовую процентную ставку 20% сроком на 8 месяцев. Определите сумму, подлежащую возврату, и дисконт банка.

30. За какой срок вклад в размере 200 тысяч рублей увеличится втрое при начислении простых процентов по ставке 18% годовых?

Таблица вариантов и заданий контрольной работы 1

|

Номер задачи Вариант |

№1 |

№2 |

№3 |

№4 |

№5 |

|

1 |

1 |

7 |

13 |

19 |

25 |

|

2 |

2 |

8 |

14 |

20 |

26 |

|

3 |

3 |

9 |

15 |

21 |

27 |

|

4 |

4 |

10 |

16 |

22 |

28 |

|

5 |

5 |

11 |

17 |

23 |

29 |

|

6 |

6 |

12 |

18 |

24 |

30 |

Практические занятия № 4-5

Вычисления по сложным процентам. Решение задач.

Вопросы для обсуждения:

Наращение по сложным процентам.

Переменные процентные ставки.

Наращение при дробном числе лет.

Сравнение множителей наращения по простым и сложным процентам. Наращение процентов m раз в году.

Номинальная и эффективная процентные ставки.

Математическое дисконтирование по сложной процентной ставке. Непрерывное наращение и дисконтирование.

Банковское дисконтирование (учет) по сложной учетной ставке. Наращение по сложной учетной ставке.

Номинальная и эффективная учетные ставки.

2.Решение задач:

Пример 1.В кредит под сложную годовую процентную ставку 18% на 3 года выдано 60000р. Определите сумму задолженности.

|

Дано: PV=60 тыс. р. i=0,18 n=3года

|

Решение.

|

|

Найти: FV |

Ответ:

|

Пример 2.По облигации номиналом 10 тыс.р., выпущенной на 5 лет, предусмотрен следующий порядок начисления сложных процентов: первый год – 12%; каждые последующие 2 года ставка повышается на 2%. Определите наращенную стоимость облигации.

|

Дано: PV=10 тыс. р. i1=0,12; n1=1год i2=0,14; n2=2года i3=0,16; n3=2 года |

Решение.

|

|

Найти: FV |

Ответ:

|

Пример 3.Клиент банка поместил на срочный банковский депозит сумму 50 тыс.р. на 2 года под 16% годовых. Определите, какую сумму получит клиент, если сложные проценты начисляют: 1) ежегодно; 2) ежеквартально; 3) ежемесячно. Оцените эффективность каждого варианта финансовой операции, рассчитав эффективную процентную ставку.

|

Дано: PV=50 тыс. р. i=0,16 n=2года 1) m=1; 2) m=4; 3) m=12. |

Решение.

|

|

Найти: FV; f |

Ответ: Чем чаще начисляют проценты, тем больше наращенная сумма и тем выше эффективность финансовой операции для инвестора (кредитора). |

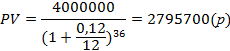

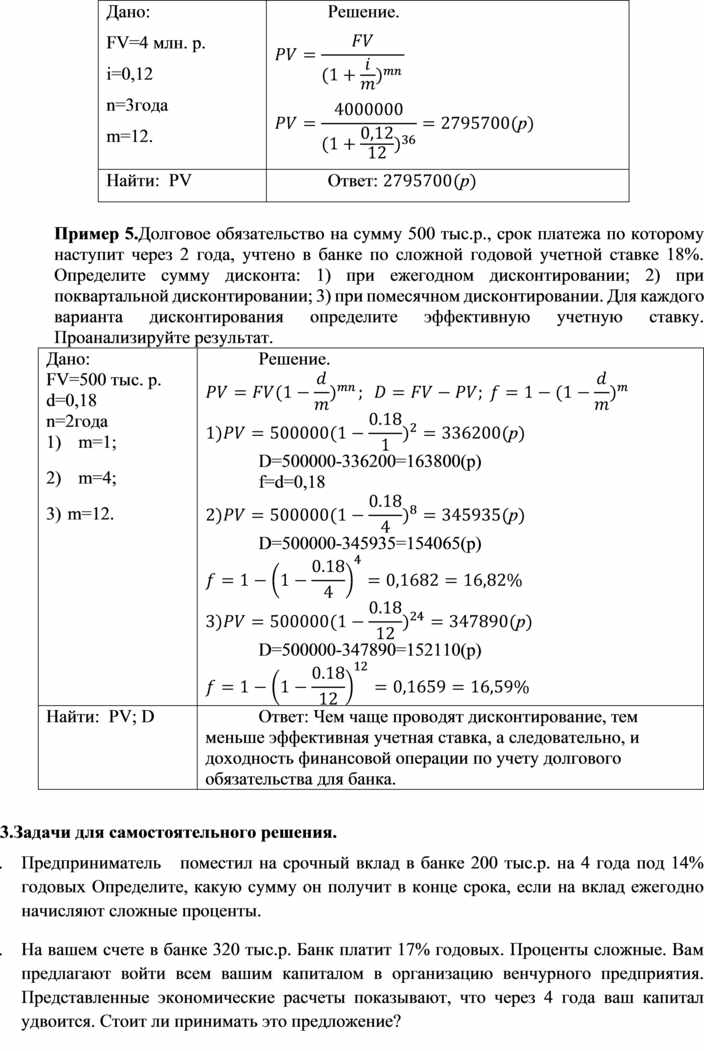

Пример 4.Предприятию через 3 года понадобится 4 млн.р. для замены оборудования. Сколько денег необходимо положить на счет в банке, чтобы накопить необходимую сумму, если проценты по вкладу начисляют ежемесячно по сложной годовой процентной ставке 12%?

|

Дано: FV=4 млн. р. i=0,12 n=3года m=12. |

Решение.

|

|

Найти: PV |

Ответ: |

Пример 5.Долговое обязательство на сумму 500 тыс.р., срок платежа по которому наступит через 2 года, учтено в банке по сложной годовой учетной ставке 18%. Определите сумму дисконта: 1) при ежегодном дисконтировании; 2) при поквартальной дисконтировании; 3) при помесячном дисконтировании. Для каждого варианта дисконтирования определите эффективную учетную ставку. Проанализируйте результат.

|

Дано: FV=500 тыс. р. d=0,18 n=2года 1) m=1; 2) m=4; 3) m=12. |

Решение.

D=500000-336200=163800(р) f=d=0,18

D=500000-345935=154065(р)

D=500000-347890=152110(р)

|

|

Найти: PV; D |

Ответ: Чем чаще проводят дисконтирование, тем меньше эффективная учетная ставка, а следовательно, и доходность финансовой операции по учету долгового обязательства для банка. |

3.Задачи для самостоятельного решения.

1. Предприниматель поместил на срочный вклад в банке 200 тыс.р. на 4 года под 14% годовых Определите, какую сумму он получит в конце срока, если на вклад ежегодно начисляют сложные проценты.

2. На вашем счете в банке 320 тыс.р. Банк платит 17% годовых. Проценты сложные. Вам предлагают войти всем вашим капиталом в организацию венчурного предприятия. Представленные экономические расчеты показывают, что через 4 года ваш капитал удвоится. Стоит ли принимать это предложение?

3. Предприниматель взял ссуду в банке в размере 450 тыс.р. на полгода. Сложные проценты начисляют ежемесячно по ставке 1,5% в месяц. Определите наращенную сумму долга в конце срока.

4. Кредит в размере 120 тыс.р. выдан на 33 месяца по ставке 17% годовых. Проценты сложные. Определите сумму долга на конец срока, используя точный и смешанный методы. Сравните полученные результаты. Какой метод предпочтительнее для заемщика?

5. Банк выдал кредит в размере 400 тыс.р. на 1 год и 160 дней под сложную годовую процентную ставку 20%. Определите сумму долга на конец срока двумя методами: точным и смешанным.

6. Сложная годовая процентная ставка банка по срочному валютному депозиту составляет 16. Проценты начисляют 1 раз в квартал. Первоначальная сумма вклада 10 тыс.долл. Определите сумму депозита через 3 года.

7. Клиент банка поместил на срочный вклад 140 тыс.р.на 2 года под 12% годовых. Определите наращенную сумму вклада к концу срока, если сложные проценты начисляют: а) ежегодно; б) по полугодиям; в) ежеквартально; г) ежемесячно.

8. Какую сумму необходимо поместить на банковский депозит, чтобы через 2,5 года получить 100 тыс.р., если сложные проценты начисляют непрерывно по ставке 15% годовых?

9. За долговое обязательство в сумме 500 тыс.р. банком было выплачено 300 тыс.р. За какое время до срока погашения было учтено это обязательство, если банк использовал сложную годовую учетную ставку 18%?

10.

Практическое занятие №6

Контрольная работа №2. Вычисления по сложным процентам

1 вариант.

1. Предприниматель положил в банк 350 тысяч рублей на 4 года под сложную годовую процентную ставку 8%. Проценты начисляются: а) ежеквартально; б) непрерывно; в) ежемесячно. Какую сумму получит предприниматель в конце срока?

2. Банком выдан кредит в размере 100 тысяч рублей на 3 года под 20% годовых с ежеквартальным начислением процентов. Определите наращенную сумму долга и эффективную процентную ставку.

3. Вексель на 10 миллионов рублей со сроком платежа через 5 лет учтен:

а) по сложной учетной ставке 10% годовых; б) по простой учетной ставке 10% годовых. Какое дисконтирование выгоднее векселедержателю, если и в первом и во втором случаях дисконтирование было поквартальным?

4. Предпринимателю необходимо накопить 5 миллионов рублей для замены оборудования через 4 года. Какую сумму необходимо положить на счет, если банк ежемесячно начисляет сложные проценты по номинальной годовой процентной ставке 20%? Как изменится эта сумма, если проценты будут начислять непрерывно?

5. Вклад в размере 200 тысяч рублей поместили в банк сроком на 5 лет. Причем предусмотрен следующий порядок начисления сложных процентов по плавающей сложной учетной ставке: в первый год – 10%, во второй – 12%, в оставшиеся годы – 14%. Определите наращенную сумму вклада.

2 вариант

1. Вклад в размере 20 тысяч рублей помещен на 5 лет под сложную годовую процентную ставку 8%. Проценты начисляют: а) по полугодиям; б) ежемесячно; в) непрерывно. Найдите наращенную сумму вклада.

2. Фирма взяла кредит в размере 1,5 миллиона рублей на 2 года под 16% годовых. Сложные проценты начисляют ежеквартально и выплачивают вместе с основной суммой долга. Определите сумму выплаты на момент погашения кредита и годовую эффективную процентную ставку.

3. Вексель на 15 миллионов рублей со сроком платежа через 3 года учтен:

а) по сложной учетной ставке 16% годовых; б) по простой учетной ставке 16% годовых. Какое дисконтирование выгоднее векселедержателю, если и в первом и во втором случаях дисконтирование было поквартальным?

4. Какую сумму необходимо поместить на банковский депозит, чтобы через 2,5 года получить 100 тысяч рублей, если сложные проценты начисляют непрерывно по ставке 15% годовых? Как изменится эта сумма, если проценты будут начислять ежемесячно?

5. Вклад в размере 200 тысяч рублей поместили в банк сроком на 4 года. Причем предусмотрен следующий порядок начисления сложных процентов по плавающей сложной учетной ставке: в первые два года – 9%, в оставшиеся – 13%. Определите наращенную к концу срока сумму вклада.

Практическое занятие №7

Финансовая эквивалентность обязательств. Решение задач.

1.Вопросы для обсуждения:

Принцип финансовой эквивалентности обязательств.

Эквивалентность процентных ставок.

Замена и консолидация платежей.

2.Решение задач

Пример 1.

Вексель учтен в банке по простой учетной ставке 16% за 200 дней до срока его погашения. Временная база – 360 дней. Рассчитайте доходность этой финансовой операции в виде точной простой процентной ставки.

|

Дано: d=0,16 t=200 дней

|

Решение.

|

|

Найти: i |

Ответ: |

Пример 2.

Ссуда выдана под сложную годовую процентную ставку 18%. Определите простую годовую процентную ставку, которая обеспечит эквивалентность финансовых результатов, если срок ссуды: 1) 3 года; 2) 3 месяца.

|

Дано: 1) j=0,18; n=3года 2) j=0,18; n=0,25 года

|

Решение.

1)

2)

|

|

Найти: i |

Ответ: |

Пример 3.

Какой сложной годовой процентной ставкой можно заменить в контракте простую годовую процентную ставку 19%, не изменяя финансовых отношений сторон, если срок финансовой операции 438 дней, а проценты точные?

|

Дано: i=0,19 n=

|

Решение.

|

|

Найти: j |

Ответ:

|

Пример 4.

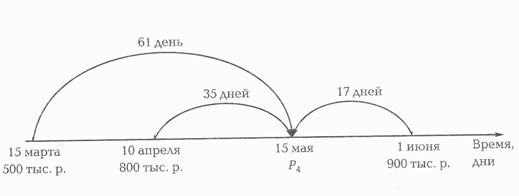

Три векселя на сумму 500, 800 и 900 тыс.р. со сроками уплаты 15 марта, 10 апреля и 1 июня соответственно заменяют одним платежом со сроком погашения 15 мая. Определите сумму консолидированного векселя, если при расчетах использована простая годовая учетная ставка 18%.

Решение.

По условию задачи имеем: Р1=500 тыс.р., Р2=800 тыс.р., Р3=900 тыс.р., d=0,18.

За базовую дату примем дату консолидированного платежа 15 мая.

Составим схему консолидации платежей.

Определим, сколько дней отделяет каждый из платежей от 15 мая:

t1=135-74=61; t2=135-100=35; t3=152-135=17.

Ответ: ![]()

3.Задачи для самостоятельного решения.

1. Определите значение простой годовой процентной ставки, эквивалентной простой годовой учетной ставке 16%, для финансовой операции сроком на 2 месяца.

2. Найдите простую годовую учетную ставку, эквивалентную простой годовой процентной ставке 16%, при наращении капитала: а) за 1 год; б) за 2 года; в) за 120 дней. Временные базы обеих ставок составляют 360 дней.

3. Ссуда выдана под сложную годовую процентную ставку 18%. Рассчитайте, какая простая процентная ставка обеспечит такой же финансовый результат, если срок ссуды: а) 5 лет; б) 6 месяцев.

4. Платеж в сумме 60 тыс.р. со сроком уплаты 4 года требуется заменить платежом со сроком: а) 2 года; б) 5 лет. Определите сумму платежа, если при расчетах используют сложную годовую процентную ставку 12%.

5. Платеж в сумме 50 тыс.р. со сроком уплаты 60 дней требуется заменить платежом со сроком уплаты: а) 45 дней; б) 80 дней. Определите суммы новых платежей, если в расчетах применяют простую учетную ставку 19% и обыкновенные проценты.

6. Платежи в сумме 100 тыс.р. и 200 тыс.р. со сроками уплаты соответственно 2 и 3 года объединяют в один платеж со сроком уплаты 2,5 года. При консолидации платежей используют сложную процентную ставку 18%. Определите сумму консолидированного платежа.

7. Имеются два кредитных обязательства 50 тыс.р. со сроком уплаты 1 октября текущего года и 70 тыс.р. со сроком уплаты 15 января следующего года. По согласованию сторон обязательства пересмотрены на следующих условиях: первый платеж в сумме 80 тыс.р. должник вносит 15 декабря текущего года, а остальной долг он выплачивает 20 февраля следующего года. При расчетах используют простую точную годовую процентную ставку 12%. Необходимо определить сумму второго платежа.

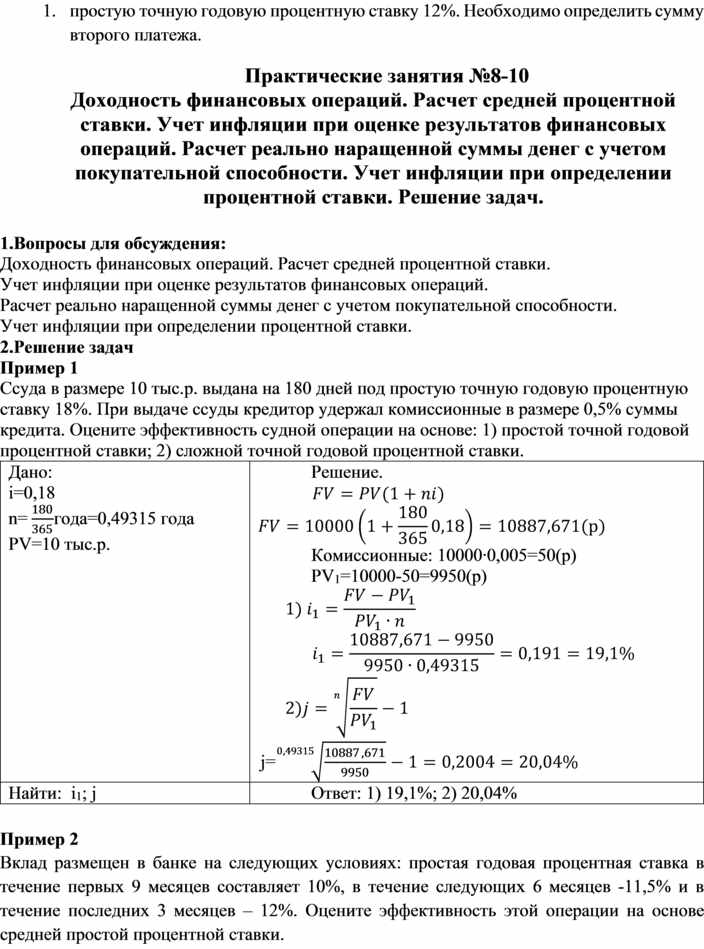

Практические занятия №8-10

Доходность финансовых операций. Расчет средней процентной ставки. Учет инфляции при оценке результатов финансовых операций. Расчет реально наращенной суммы денег с учетом покупательной способности. Учет инфляции при определении процентной ставки. Решение задач.

1.Вопросы для обсуждения:

Доходность финансовых операций. Расчет средней процентной ставки.

Учет инфляции при оценке результатов финансовых операций.

Расчет реально наращенной суммы денег с учетом покупательной способности.

Учет инфляции при определении процентной ставки.

2.Решение задач

Пример 1

Ссуда в размере 10 тыс.р. выдана на 180 дней под простую точную годовую процентную ставку 18%. При выдаче ссуды кредитор удержал комиссионные в размере 0,5% суммы кредита. Оцените эффективность судной операции на основе: 1) простой точной годовой процентной ставки; 2) сложной точной годовой процентной ставки.

|

Дано: i=0,18 n= PV=10 тыс.р. |

Решение.

Комиссионные: 10000∙0,005=50(р) PV1=10000-50=9950(р)

j= |

|

Найти: i1; j |

Ответ: 1) 19,1%; 2) 20,04% |

Пример 2

Вклад размещен в банке на следующих условиях: простая годовая процентная ставка в течение первых 9 месяцев составляет 10%, в течение следующих 6 месяцев -11,5% и в течение последних 3 месяцев – 12%. Оцените эффективность этой операции на основе средней простой процентной ставки.

|

Дано: i1=0,1 n1=0,75года i2=0,115 n2=0,5года i3=0,12 n3=0,25 года |

Решение.

|

|

Найти: |

Ответ:

|

Пример 3

За первые 3 квартала текущего года стоимость потребительской корзины возросла на 11,5%. Определите среднемесячный темп инфляции и рассчитайте прогнозируемый уровень годового темпа инфляции.

|

Дано: n=9 мес. iц=1+0,115=1,115 |

Решение. γмес.= γмес.= γ=1,0121712 -1=0,1562=15,62% |

|

Найти: γ |

Ответ: |

Пример 4

Вклад 15 тыс.р. размещен на полгода под простую годовую процентную ставку 12%. В течение срока вклада ожидается среднемесячный темп инфляции на уровне 1,5%. Определите реально наращенную стоимость вклада.

|

Дано: PV=15000p. n=0,5 года i=0,12 γ=0,015 |

Решение.

14547<15000 |

|

Найти: S |

Ответ: данная финансовая операция не позволяет сохранить деньги от инфляции. Инфляция поглотит всё наращение, и даже часть первоначальной суммы вклада. |

Пример 5

Кредит в размере 10 тыс. р. Выдан на 2 года под 15% годовых. Прогнозируемый уровень инфляции – 10% в год. Оцените реальную доходность кредитной операции. Определите, какую процентную ставку следует назначить банку, чтобы обеспечить реальный уровень доходности 9% годовых. Какой суммы при этом достигнет долг?

|

Дано: PV=10000p. n=2 года i=0,15 γ=0,1 i*=0,09 |

Решение.

j=0,09+0,1+0,09∙0,1=0,199=19,9% FV=10000 |

|

Найти: iγ; j; FV |

Ответ:

|

3.Задачи для самостоятельного решения.

1. Предприниматель получил на полтора года кредит в размере 550 тыс.р. В конце срока он должен возвратить 620 тыс.р. Оцените доходность кредитной операции для банка с помощью: а) простой годовой процентной ставки; б) сложной годовой процентной ставки.

2. Фирме предоставлен кредит в сумме 200 тыс.р. на 270 дней под простую годовую процентную ставку 16% ( проценты точные). При выдаче кредита удержаны комиссионные в размере 0,8% суммы кредита. Оцените доходность кредитной операции для банка на основе простой годовой процентной ставки.

3. Денежная сумма помещена на депозит под сложные проценты на 2 года по номинальной ставке 15% годовых, причем проценты начисляют: а) по полугодиям; б) ежеквартально; в) ежемесячно. Оцените доходность финансовой операции. Какой вариант начисления процентов является наиболее доходным для банка?

4. Срочный вклад размещен в коммерческом банке на 6 лет. При этом простая годовая процентная ставка в течение первых трех лет составит 10%, следующие 2 года – 15% и в течение последнего года – 20%. Оцените доходность вложения денежных средств с помощью средней процентной ставки.

5. Ссуда 200 тыс.р. выдана на 3 года по сложной годовой процентной ставке 16% при годовом уровне инфляции 11%. Определите реально наращенную сумму долга с учетом инфляции. Оцените реальную доходность ссудной операции на основе сложной процентной ставки.

Практические занятия №11-13

Определение наращенной стоимости годовой финансовой ренты. Наращенная сумма годовой ренты с начислением процентов m раз в год. Наращенная сумма p-срочной ренты. Определение современной стоимости финансовой ренты. Определение современной стоимости финансовой ренты с начислением процентов m раз в год. Определение современной стоимости p –срочной ренты с начислением процентов m раз в год. Вечные ренты. Конверсия ренты. Объединение рент. Определение параметров ренты. Переменные финансовые ренты. Решение задач

1.Вопросы для обсуждения:

Потоки платежей.

Виды финансовых рент.

Определение наращенной стоимости годовой финансовой ренты. Наращенная сумма годовой ренты с начислением процентов m раз в год. Наращенная сумма p-срочной ренты.

Определение современной стоимости финансовой ренты.

Определение современной стоимости финансовой ренты с начислением процентов m раз в год.

Определение современной стоимости p –срочной ренты с начислением процентов m раз в год.

Вечные ренты. Конверсия ренты. Объединение рент.

Определение параметров ренты.

Переменные финансовые ренты.

2.Решение задач

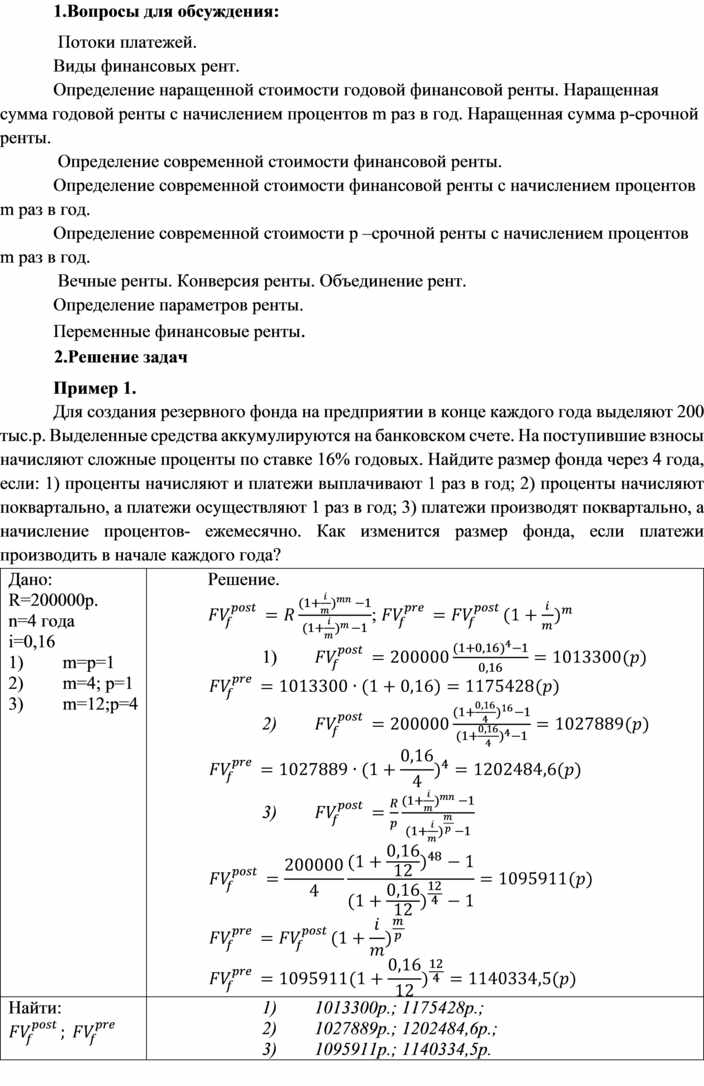

Пример 1.

Для создания резервного фонда на предприятии в конце каждого года выделяют 200 тыс.р. Выделенные средства аккумулируются на банковском счете. На поступившие взносы начисляют сложные проценты по ставке 16% годовых. Найдите размер фонда через 4 года, если: 1) проценты начисляют и платежи выплачивают 1 раз в год; 2) проценты начисляют поквартально, а платежи осуществляют 1 раз в год; 3) платежи производят поквартально, а начисление процентов- ежемесячно. Как изменится размер фонда, если платежи производить в начале каждого года?

|

Дано: R=200000p. n=4 года i=0,16 1) m=p=1 2) m=4; p=1 3) m=12;p=4 |

Решение.

1)

2)

3)

|

|

Найти: |

1) 1013300р.; 1175428р.; 2) 1027889р.; 1202484,6р.; 3) 1095911р.; 1140334,5р. |

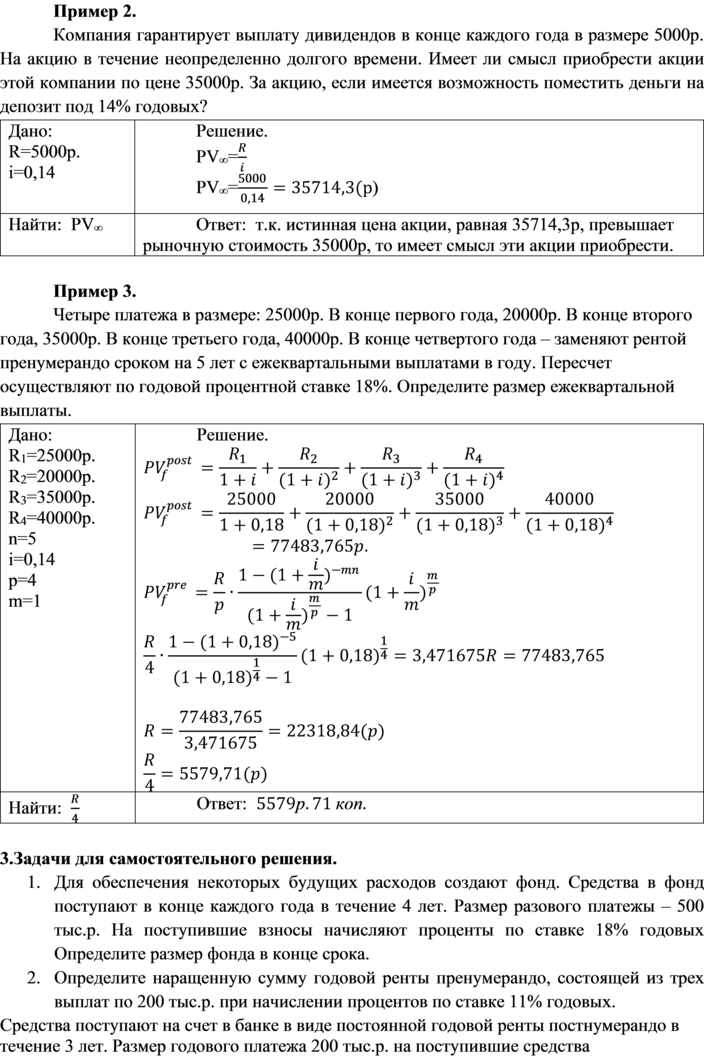

Пример 2.

Компания гарантирует выплату дивидендов в конце каждого года в размере 5000р. На акцию в течение неопределенно долгого времени. Имеет ли смысл приобрести акции этой компании по цене 35000р. За акцию, если имеется возможность поместить деньги на депозит под 14% годовых?

|

Дано: R=5000p. i=0,14

|

Решение. PV∞= PV∞= |

|

Найти: PV∞ |

Ответ: т.к. истинная цена акции, равная 35714,3р, превышает рыночную стоимость 35000р, то имеет смысл эти акции приобрести. |

Пример 3.

Четыре платежа в размере: 25000р. В конце первого года, 20000р. В конце второго года, 35000р. В конце третьего года, 40000р. В конце четвертого года – заменяют рентой пренумерандо сроком на 5 лет с ежеквартальными выплатами в году. Пересчет осуществляют по годовой процентной ставке 18%. Определите размер ежеквартальной выплаты.

|

Дано: R1=25000p. R2=20000p. R3=35000p. R4=40000p. n=5 i=0,14 p=4 m=1

|

Решение.

|

|

Найти: |

Ответ: |

3.Задачи для самостоятельного решения.

1. Для обеспечения некоторых будущих расходов создают фонд. Средства в фонд поступают в конце каждого года в течение 4 лет. Размер разового платежы – 500 тыс.р. На поступившие взносы начисляют проценты по ставке 18% годовых Определите размер фонда в конце срока.

2. Определите наращенную сумму годовой ренты пренумерандо, состоящей из трех выплат по 200 тыс.р. при начислении процентов по ставке 11% годовых.

3. Средства поступают на счет в банке в виде постоянной годовой ренты постнумерандо в течение 3 лет. Размер годового платежа 200 тыс.р. на поступившие средства ежеквартально начисляют проценты по ставке 16% годовых. Определите сумму средств на счете в конце срока.

4. Определите размер кредита, выданного на полтора года под сложную годовую процентную ставку 20%, если для его погашения один раз в полгода выплачивается сумма, равная 2 тыс.р.

5. Найдите современную стоимость трехлетней ренты постнумерандо, состоящей из ежемесячных выплат по 1056 тыс.р. каждая, если сложные проценты начисляют ежеквартально по ставке 12% годовых.

6. Каким должен быть годовой платеж ренты постнумерандо продолжительностью 5 лет, чтобы ее современная стоимость составила 260 тыс.р. при ставке 14%?

7. Вечная рента куплена за 100 тыс.р. На выплаты ренты начисляют проценты по ставке 15% годовых. Определите: а) годовую выплату ренты при начислении процентов и выплатах 1 раз в год; б) разовую выплату при начислении процентов 1 раз в год и поквартальных выплатах; в) разовую выплату при ежемесячном начислении процентов и поквартальных выплатах.

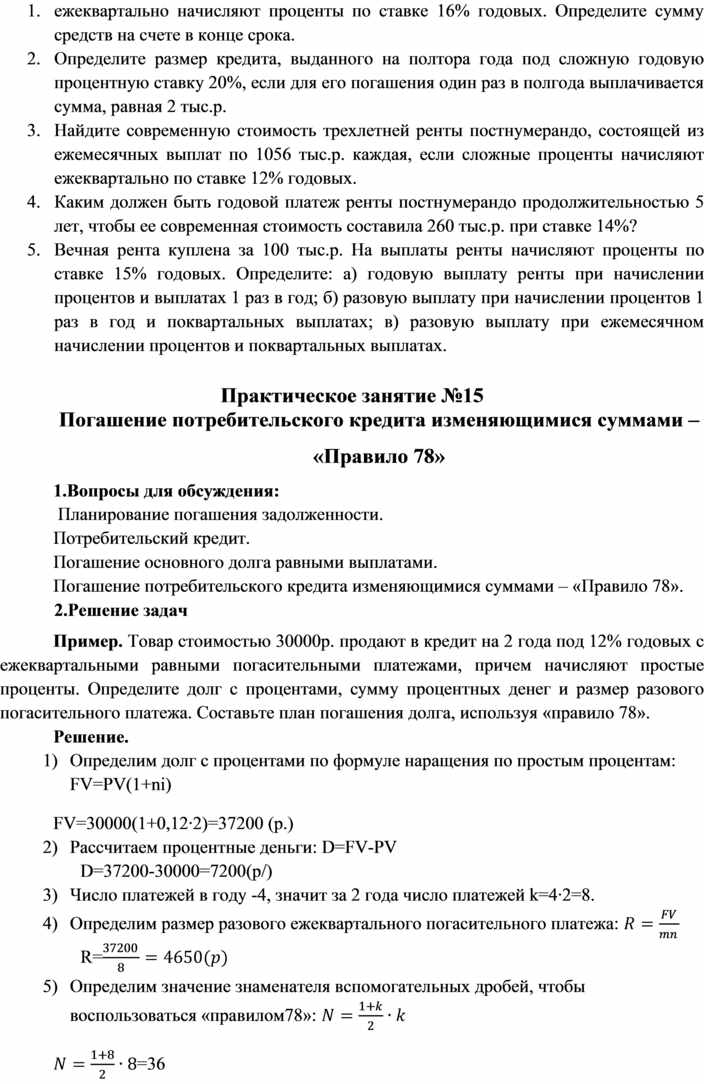

Практическое занятие №15

Погашение потребительского кредита изменяющимися суммами – «Правило 78»

1.Вопросы для обсуждения:

Планирование погашения задолженности.

Потребительский кредит.

Погашение основного долга равными выплатами.

Погашение потребительского кредита изменяющимися суммами – «Правило 78».

2.Решение задач

Пример. Товар стоимостью 30000р. продают в кредит на 2 года под 12% годовых с ежеквартальными равными погасительными платежами, причем начисляют простые проценты. Определите долг с процентами, сумму процентных денег и размер разового погасительного платежа. Составьте план погашения долга, используя «правило 78».

Решение.

1) Определим долг с процентами по формуле наращения по простым процентам: FV=PV(1+ni)

FV=30000(1+0,12∙2)=37200 (p.)

2) Рассчитаем процентные деньги: D=FV-PV

D=37200-30000=7200(p/)

3) Число платежей в году -4, значит за 2 года число платежей k=4∙2=8.

4)

Определим размер

разового ежеквартального погасительного платежа: ![]()

R=![]()

5)

Определим

значение знаменателя вспомогательных дробей, чтобы воспользоваться

«правилом78»: ![]()

![]() =36

=36

6) В соответствии с «правилом 78» уплата при первом платеже составит 8/36 общей суммы начисленных процентов. Оставшаяся часть платежа пойдет на уплату основного долга.

При втором платеже на уплату процентов пойдет 7/36 общей суммы начисленных процентов, а оставшаяся часть будет направлена на погашение основного долга и т.д.

|

Остаток основного долга на начало месяца, р. |

k/N |

Сумма погашения процентных платежей. р. |

Сумма погашения основного долга, р. |

|

30000 |

8/36 |

1600 |

3050 |

|

26950 |

7/36 |

1400 |

3250 |

|

23700 |

6/36 |

1200 |

3450 |

|

20250 |

5/36 |

1000 |

3650 |

|

16600 |

4/36 |

800 |

3850 |

|

12750 |

3/36 |

600 |

4050 |

|

8700 |

2/36 |

400 |

4250 |

|

4450 |

1/36 |

200 |

4450 |

|

Итого

|

1 |

7200 |

30000 |

3.Задачи для самостоятельного решения.

1. Кредит для покупки товара на сумму 1 млн.р. открыт на 3 года под сложную годовую процентную ставку 15%. Погашение кредита производят равными полугодовыми выплатами. Определите сумму долга с процентами и полугодовые платежи. Составьте план погашения кредита на основе «правила 78».

2. Покупатель приобрел холодильник стоимостью 20 тыс.р. при этом он сразу уплатил 10% стоимости холодильника, а остальную сумму получил в кредит на полгода под простую годовую процентную ставку 10%. Кредит погашают равными ежемесячными платежами. Составьте план погашения кредита с помощью «правила 78».

Практические занятия №№16-17

Погашение займа одним платежом в конце срока.

Погашение основного долга одним платежом в конце срока. Погашение основного долга равными выплатами. Погашение займа равными годовыми выплатами. Погашение займа равными выплатами несколько раз в год. Формирование погасительного фонда. Решение задач

Содержание: Погашение займа одним платежом в конце срока. Погашение основного долга одним платежом в конце срока. Погашение основного долга равными выплатами. Погашение займа равными годовыми выплатами. Погашение займа равными выплатами несколько раз в год. Формирование погасительного фонда.

Задачи для самостоятельного решения.

1. Заем на сумму 120 тыс.р. выдан на 6 лет под годовую процентную ставку 20%. Составьте схему погашения долга, если в течение рассматриваемого срока ежегодно выплачивают процентные деньги, а в конце – процентные деньги и основной долг. Определите общие расходы по обслуживанию долга.

2. Кредит для покупки товара на сумму 950 тыс.р. предоставлен на 3 года под сложную годовую процентную ставку 19%. Проценты начисляют ежеквартально. Долг погашают равными ежеквартальными платежами. Определите размер: а) разового погасительного платежа; б) сумму процентных денег.

3. Ссуду в размере 250 тыс.р., выданную на 5 лет под 24% годовых, погашают равными платежами. Определите размер разовой выплаты и общие расходы по погашению долга, если проценты начисляют и платежи производят: а) ежегодно; б) по полугодиям; в) ежеквартально; г) ежемесячно. Какой вариант предпочтительнее для кредитора?

Практическое занятие №18

Контрольная работа №3. Погашение потребительского кредита изменяющимися суммами – «Правило 78»

Кредит в сумме PV выдан на 1 год под i% годовых. Проценты простые. Погашение задолженности производится ежемесячными платежами. Составить план погашения кредита изменяющимися суммами по правилу «78».

Таблица вариантов и заданий к ним

|

Вариант |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

PV |

8000 |

500000 |

8000 |

1250000 |

15000 |

16000 |

8000 |

12000 |

20000 |

|

i(%) |

15 |

20 |

25 |

18 |

18 |

20 |

18 |

20 |

15 |

Практическое занятие №19

Финансовые расчеты в инвестиционном анализе

Содержание: Основные понятия инвестиционного анализа. Методы оценки эффективности реальных инвестиций на основе расчета чистого приведенного дохода. Методы оценки эффективности инвестиций на основе индекса рентабельности. Методика определения дисконтированного срока окупаемости инвестиций. Определение внутренней нормы доходности инвестиций.

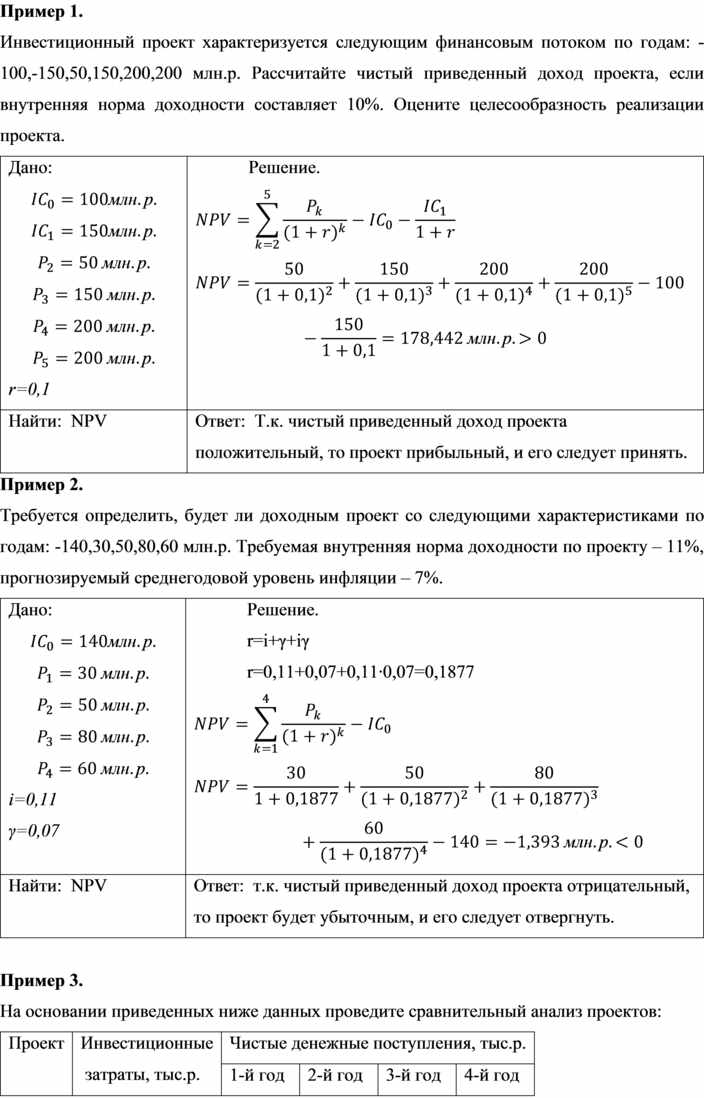

Пример 1.

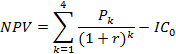

Инвестиционный проект характеризуется следующим финансовым потоком по годам: -100,-150,50,150,200,200 млн.р. Рассчитайте чистый приведенный доход проекта, если внутренняя норма доходности составляет 10%. Оцените целесообразность реализации проекта.

|

Дано:

r=0,1 |

Решение.

|

|

Найти: NPV |

Ответ: Т.к. чистый приведенный доход проекта положительный, то проект прибыльный, и его следует принять. |

Пример 2.

Требуется определить, будет ли доходным проект со следующими характеристиками по годам: -140,30,50,80,60 млн.р. Требуемая внутренняя норма доходности по проекту – 11%, прогнозируемый среднегодовой уровень инфляции – 7%.

|

Дано:

i=0,11 γ=0,07 |

Решение. r=i+γ+iγ r=0,11+0,07+0,11∙0,07=0,1877

|

|

Найти: NPV |

Ответ: т.к. чистый приведенный доход проекта отрицательный, то проект будет убыточным, и его следует отвергнуть. |

Пример 3.

На основании приведенных ниже данных проведите сравнительный анализ проектов:

|

Проект |

Инвестиционные затраты, тыс.р. |

Чистые денежные поступления, тыс.р. |

|||

|

1-й год |

2-й год |

3-й год |

4-й год |

||

|

А |

-450 |

180 |

180 |

240 |

210 |

|

В |

-590 |

340 |

290 |

230 |

220 |

Используйте следующие показатели: чистый приведенный доход, индекс рентабельности инвестиций, дисконтированный срок окупаемости. Для обоих проектов цена инвестированного капитала равна 16%.

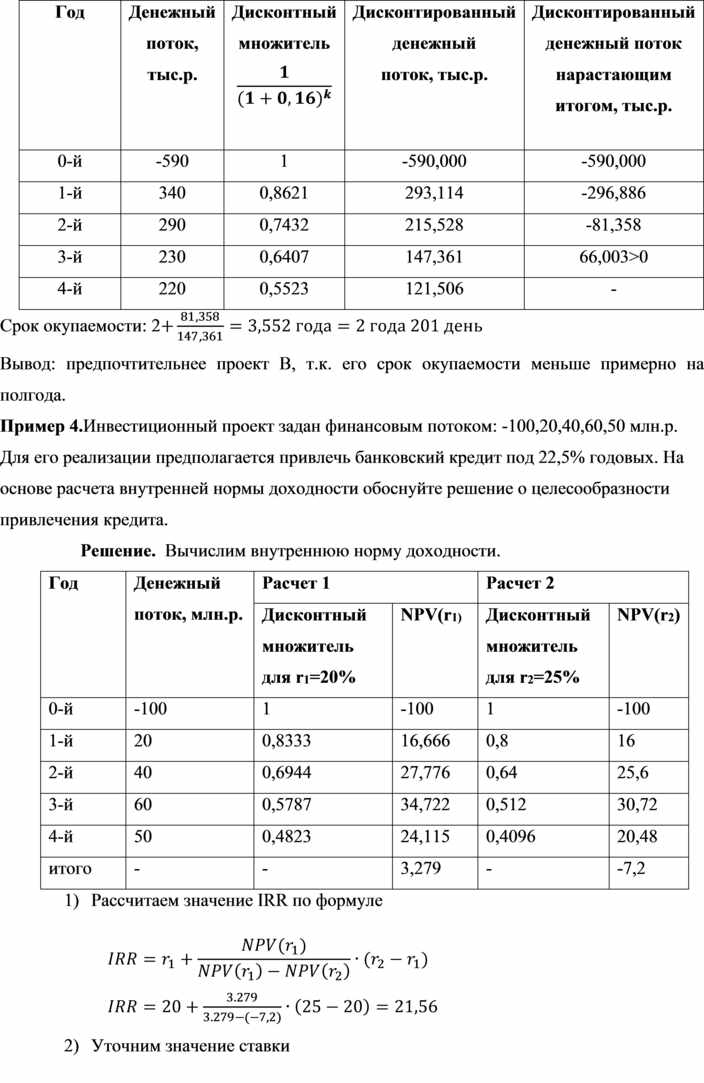

Решение.

1) Рассчитаем чистый приведенный доход для каждого проекта:

![]()

![]()

Вывод: оба проекта прибыльные, но следует отдать предпочтение проекту В.

2) Определим индексы рентабельности инвестиций в проекты:

![]()

![]()

Вывод: Отдача от каждого вложенного в проект В рубля на 8 копеек больше. Следовательно, по этому критерию предпочтительнее проект В.

3) Рассчитаем дисконтированный срок окупаемости.

Для проекта А

|

Год |

Денежный поток, тыс.р. |

Дисконтный множитель

|

Дисконтированный денежный поток, тыс.р. |

Дисконтированный денежный поток нарастающим итогом, тыс.р. |

|

0-й |

-450 |

1 |

-450,000 |

-450,000 |

|

1-й |

180 |

0,8621 |

155,178 |

-294,822 |

|

2-й |

180 |

0,7432 |

133,776 |

-161,046 |

|

3-й |

240 |

0,6407 |

153,768 |

-7,278 |

|

4-й |

210 |

0,5523 |

115,983 |

108,105>0 |

Срок окупаемости: ![]()

Для проекта В

|

Год |

Денежный поток, тыс.р. |

Дисконтный множитель

|

Дисконтированный денежный поток, тыс.р. |

Дисконтированный денежный поток нарастающим итогом, тыс.р. |

|

0-й |

-590 |

1 |

-590,000 |

-590,000 |

|

1-й |

340 |

0,8621 |

293,114 |

-296,886 |

|

2-й |

290 |

0,7432 |

215,528 |

-81,358 |

|

3-й |

230 |

0,6407 |

147,361 |

66,003>0 |

|

4-й |

220 |

0,5523 |

121,506 |

- |

Срок окупаемости: 2![]()

Вывод: предпочтительнее проект В, т.к. его срок окупаемости меньше примерно на полгода.

Пример 4.Инвестиционный проект задан финансовым потоком: -100,20,40,60,50 млн.р. Для его реализации предполагается привлечь банковский кредит под 22,5% годовых. На основе расчета внутренней нормы доходности обоснуйте решение о целесообразности привлечения кредита.

Решение. Вычислим внутреннюю норму доходности.

|

Год |

Денежный поток, млн.р. |

Расчет 1 |

Расчет 2 |

||

|

Дисконтный множитель для r1=20% |

NPV(r1) |

Дисконтный множитель для r2=25% |

NPV(r2) |

||

|

0-й |

-100 |

1 |

-100 |

1 |

-100 |

|

1-й |

20 |

0,8333 |

16,666 |

0,8 |

16 |

|

2-й |

40 |

0,6944 |

27,776 |

0,64 |

25,6 |

|

3-й |

60 |

0,5787 |

34,722 |

0,512 |

30,72 |

|

4-й |

50 |

0,4823 |

24,115 |

0,4096 |

20,48 |

|

итого |

- |

- |

3,279 |

- |

-7,2 |

1) Рассчитаем значение IRR по формуле

![]()

![]()

2) Уточним значение ставки

3)

|

Год |

Денежный поток, млн.р. |

Расчет 1 |

Расчет 2 |

||

|

Дисконтный множитель для r1=21% |

NPV (r1) |

Дисконтный множитель для r2=22% |

NPV (r2) |

||

|

0-й |

-100 |

1 |

-100 |

1 |

-100 |

|

1-й |

20 |

0,8264 |

16,528 |

0,8197 |

16б394 |

|

2-й |

40 |

0,683 |

27,32 |

0,6719 |

26,876 |

|

3-й |

60 |

0,5645 |

33,87 |

0,5507 |

33,042 |

|

4-й |

50 |

0,4665 |

23,325 |

0,4514 |

22,57 |

|

итого |

- |

- |

1,043 |

- |

-1,118 |

4) Уточним значение IRR:

![]() <22,5

<22,5

Ответ: внутренняя норма доходности данного проекта составляет 21,48%. Поскольку IRR<CC, то привлекать банковский кредит на предложенных условиях невыгодно.

Задачи для самостоятельного решения

1. Два альтернативных проекта характеризуются следующими денежными потоками, тыс.р.:

проект А: -350,110,185,200,200;

проект В: -300,90,120,210,220.

Рассчитайте значения чистого приведенного дохода и индекса рентабельности инвестиций, при условии, что ставка дисконтирования составляет 16,3%. На основе анализа полученных результатов сделайте обоснованное заключение о выборе лучшего из двух альтернативных проектов.

2. Проведите сравнительный анализ эффективности инвестиционных проектов, используя следующие данные:

|

Проект |

Инвестиции, тыс.р. |

Чистый денежный поток, тыс.р. |

|||

|

1-й год |

2-й год |

3-й год |

4-й год |

||

|

А |

70000 |

25520,6 |

26510,5 |

26525,1 |

27524,9 |

|

В |

10000 |

4090,3 |

4103,5 |

4283,7 |

4055,2 |

|

С |

60000 |

20437,3 |

23450,5 |

24540,8 |

21437,6 |

Для всех проектов цена инвестированного капитала равна 14%.

Практическое занятие №20

Оценка доходности операции покупки валюты. Конверсия валюты и наращение по простым и сложным процентам

Содержание: Основные понятия валютных расчетов. Оценка доходности операции покупки валюты. Конверсия валюты и наращение по простым и сложным процентам.

Пример 1. Для того чтобы сохранить денежные средства от инфляции, предприниматель предполагает обменять 650 тыс.р. на евро с тем, чтобы через 9 месяцев вновь обменять валюту на рубли и уплатить налоги. На начало финансовой операции цена продажи евро банком составляет 44,75 р. за 1 евро. Предполагается, что к концу срока цена покупки евро банком составит на конец операции – 45,6р. за 1 евро. Темп инфляции прогнозируется на уровне 0,8% в месяц. Определите: 1) сумму в рублях, полученную в результате операции купли-продажи валюты; 2) покупательную способность полученной суммы с учетом инфляции; 3) доходность финансовой операции; 4) курс покупки валюты банком в конце операции, который обеспечит полное сохранение средств от инфляции.

|