Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

ЛУГАНСКОЙ НАРОДНОЙ РЕСПУБЛИКИ

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ЛУГАНСКОЙ НАРОДНОЙ РЕСПУБЛИКИ

КРАСНОЛУЧСКИЙ ГОРНО-ПРОМЫШЛЕННЫЙ КОЛЛЕДЖ

РАБОЧАЯ ПРОГРАММА УЧЕБНОЙ ДИСЦИПЛИНЫ

ОПД 08 ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

38.02.01 Экономика и бухгалтерский учет (по отраслям)

Красный Луч

2025

г.

Рассмотрено и согласовано цикловой комиссией

экономических дисциплин

Протокол № __ от ___.________.202__ г.

Разработана на основе ФГОС СПО и ООП 38.02.01 Экономика и бухгалтерский учет (по отраслям)

Председатель цикловой комиссии

____________ М.А.Панова

Заместитель директора по учебной работе

_____________ А.А. Вертий

Составитель (и):

|

Панова Маргарита Алексеевна |

преподаватель профессионального цикла высшей категории Государственного бюджетного образовательного учреждения среднего профессионального образования Луганской Народной Республики «Краснолучский горно-промышленный колледж» |

|

|

|

СОДЕРЖАНИЕ

|

|

стр. |

|

1. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОЧЕЙ ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ |

4 |

|

2. СТРУКТУРА И СОДЕРЖАНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ |

9 |

|

3. УСЛОВИЯ РЕАЛИЗАЦИИ УЧЕБНОЙ ДИСЦИПЛИНЫ |

15 |

|

4. КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ УЧЕБНОЙ ДИСЦИПЛИНЫ |

20 |

1. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОЧЕЙ ПРОГРАММЫ

УЧЕБНОЙ ДИСЦИПЛИНЫ

ОПД 08 ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

1.1. Место дисциплины в структуре основной образовательной программы:

Учебная дисциплина «Основы бухгалтерского учета» является обязательной частью Общепрофессионального цикла ООП в соответствии с ФГОС СПО по специальности 30.02.01 Экономика и бухгалтерский учет (по отраслям), утвержденного приказом Министерства образования и науки Российской Федерации от 24.06.2024 № 437.

Особое значение дисциплина имеет при формировании и развитии общих и профессиональных компетенций: ОК 01, ОК 02, ОК 03, ОК 04, ОК 05; ОК 06, ОК 07, ОК08, ОК 09, ПК 1.1, 1.2, 1.4, 1.5, 2.1, 3.4

1.2. Цель и планируемые результаты освоения дисциплины:

В рамках программы учебной дисциплины обучающимися осваиваются умения и знания

|

Код компетенции |

Формулировка компетенции |

Знания, умения |

|

ОК01 |

Выбирать способы решения задач профессиональной деятельности применительно к различным контекстам |

Умения: распознавать задачу и/или проблему; анализировать задачу и/или проблему и выделять её составные части; определять этапы решения задачи; выявлять и эффективно искать информацию, необходимую для решения задачи и/или проблемы; составить план действия и реализовывать его; определить необходимые ресурсы. |

|

Знания: актуальный профессиональный и социальный контекст, основные источники информации и ресурсы для решения задач и проблем в профессиональном и социальном контексте; особенности денежного обращения (формы расчетов), понятие и сущность финансов, особенности взаимодействия и функционирования хозяйствующих субъектов, финансовые ресурсы хозяйствующих субъектов – структура и состав. |

||

|

ОК02 |

Использовать современные средства поиска, анализа и интерпретации информации и информационные технологии для выполнения задач профессиональной деятельности |

Умения: определять задачи для поиска информации; определять необходимые источники информации; планировать процесс поиска; структурировать получаемую информацию; выделять наиболее значимое в перечне информации; оценивать практическую значимость результатов поиска; оформлять результаты поиска; применять средства информационных технологий для решения профессиональных задач; использовать современное программное обеспечение. |

|

Знания: номенклатуру информационных источников, применяемых в профессиональной деятельности; приемы структурирования информации; современные средства и устройства информатизации; порядок их применения и программное обеспечение в профессиональной деятельности. |

||

|

ОК03 |

Планировать и реализовывать собственное профессиональное и личностное развитие, предпринимательскую деятельность в профессиональной сфере, использовать знания по правовой и финансовой грамотности в различных жизненных ситуациях |

Умения: Определять актуальность нормативно-правовой документации в профессиональной деятельности; применять современную научную профессиональную терминологию; определять и выстраивать траектории профессионального развития и самообразования; выявлять достоинства и недостатки коммерческой идеи; презентовать идеи открытия собственного дела; в профессиональной деятельности; оформлять бизнес-план; презентовать бизнес-идею; определять источники финансирования. |

|

Знания: содержание актуальной нормативно-правовой документации; современная научная и профессиональная терминология; возможные траектории профессионального развития и самообразования. |

||

|

ОК04 |

Эффективно взаимодействовать и работать в коллективе и команде; |

Умения: организовывать работу коллектива и команды; взаимодействовать с коллегами, руководством, клиентами в ходе профессиональной деятельности |

|

Знания: значимость коллективных решений, работать в группе для решения ситуационных заданий; основы проектной деятельности. |

||

|

ОК05 |

Осуществлять устную и письменную коммуникацию на государственном языке Российской Федерации с учетом особенностей социального и культурного контекста |

Умения: грамотно излагать свои мысли и оформлять документы по профессиональной тематике на государственном языке, проявлять толерантность в рабочем коллективе |

|

Знания: особенности социального и культурного контекста; правила оформления документов и построения устных сообщений |

||

|

Знания: сущность гражданско-патриотической позиции, общечеловеческих ценностей; значимость профессиональной деятельности по специальности; стандарты антикоррупционного поведения и последствия его нарушения |

||

|

Знания: правила экологической безопасности при ведении профессиональной деятельности; основные ресурсы, принципы бережливого производства, задействованные в профессиональной деятельности; пути обеспечения ресурсосбережения |

||

|

Знания: роль физической культуры в общекультурном, профессиональном и социальном развитии человека; основы здорового образа жизни; условия профессиональной деятельности и зоны риска физического здоровья для специальности; средства профилактики перенапряжения. |

||

|

ОК09 |

Пользоваться профессиональной документацией на государственном и иностранном языках |

Умения: пользоваться профессиональной документацией на государственном и иностранном языках. |

|

Знания: правила построения простых и сложных предложений на профессиональные темы; основные общеупотребительные глаголы (бытовая и профессиональная лексика); лексический минимум, относящийся к описанию предметов, средств и процессов профессиональной деятельности; особенности произношения; правила чтения текстов профессиональной направленности; нормативно-правовые акты международные и РФ в области денежного обращения и финансов. |

|

Код ПК |

Умения |

Знания |

|

ПК 1.1 |

составлять (оформлять) первичные учетные документы, в том числе электронные документы; осуществлять комплексную проверку первичных учетных документов; пользоваться компьютерными программами для ведения бухгалтерского учета, информационными и справочно-правовыми системами, оргтехникой; обеспечивать сохранность первичных учетных документов до передачи их в архив. |

законодательства Российской Федерации о бухгалтерском учете, архивном деле; практики применения законодательства Российской Федерации по вопросам оформления первичных учетных документов; внутренних организационно-распорядительных документов экономического субъекта, регламентирующих порядок составления, хранения и передачи в архив первичных учетных документов; порядка составления сводных учетных документов в целях осуществления контроля и упорядочения обработки данных о фактах хозяйственной жизни; компьютерных программ для ведения бухгалтерского учета. |

|

ПК 1.2

|

вести регистрацию и накопление данных посредством двойной записи, по простой системе; применять правила стоимостного измерения объектов бухгалтерского учета, способы начисления амортизации, принятые в учетной политике экономического субъекта; составлять бухгалтерские записи в соответствии с рабочим планом счетов экономического субъекта; применять методы калькулирования себестоимости продукции (работ, услуг), составлять отчетные калькуляции, производить расчеты заработной платы, пособий и иных выплат работникам экономического субъекта; исчислять рублевый эквивалент выраженной в иностранной валюте стоимости активов и обязательств; пользоваться компьютерными программами для ведения бухгалтерского учета, информационными и справочно-правовыми системами, оргтехникой.. |

законодательства РФ о бухгалтерском учете, налогах и сборах, социальном и медицинском страховании, пенсионном обеспечении, гражданского, трудового, таможенного законодательства Российской Федерации; практики применения законодательства Российской Федерации по вопросам денежного измерения объектов бухгалтерского учета; методов калькулирования себестоимости продукции (работ, услуг); методов учета затрат продукции (работ, услуг); внутренних организационно-распорядительных документов экономического субъекта, регламентирующие стоимостное измерение объектов бухгалтерского учета, а также оплату труда; экономики и организации производства и управления в экономическом субъекте; компьютерных программ для ведения бухгалтерского учета. |

|

ПК 1.4 |

обосновывать необходимость разработки рабочего плана счетов на основе типового плана счетов бухгалтерского учета финансово-хозяйственной деятельности |

сущности плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций; теоретических вопросов разработки и применения плана счетов бухгалтерского учета в финансово-хозяйственной деятельности организации; инструкции по применению плана счетов бухгалтерского учета; классификацию счетов бухгалтерского учета по экономическому содержанию, назначению и структуре |

|

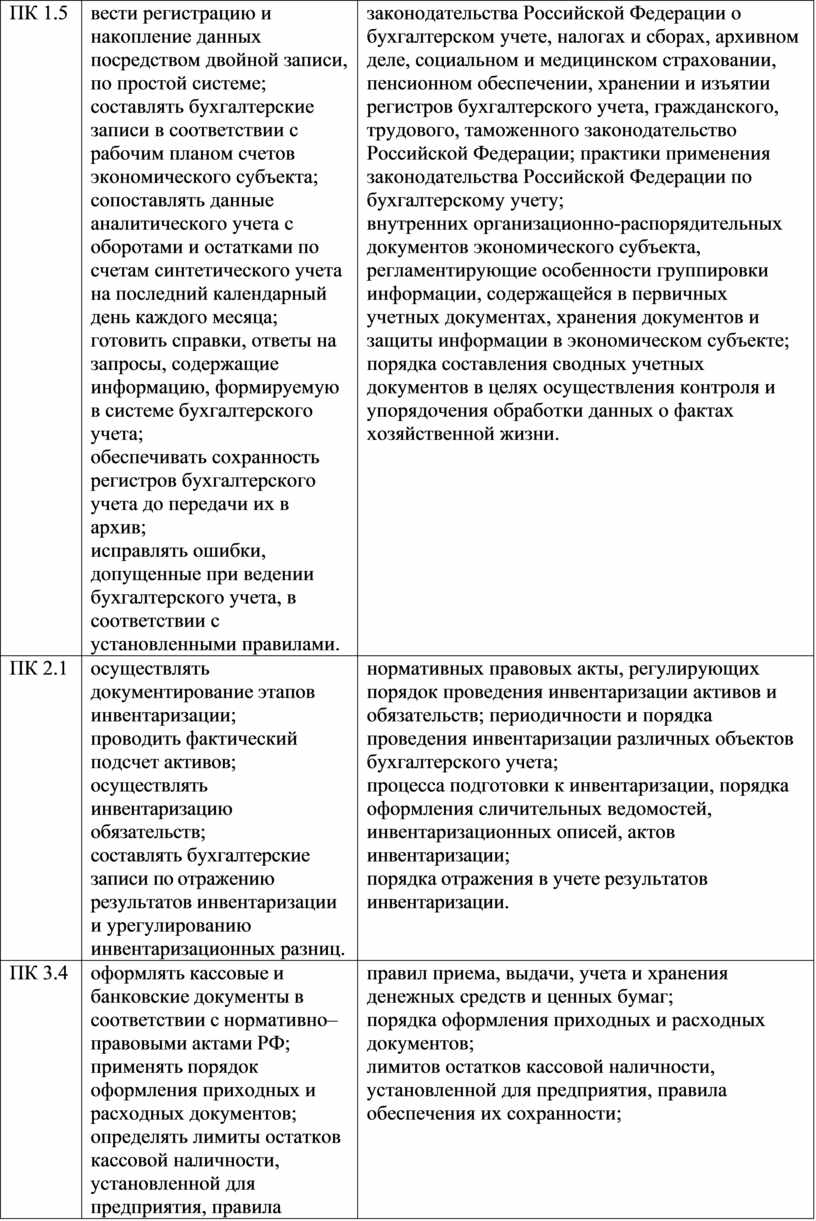

ПК 1.5 |

вести регистрацию и накопление данных посредством двойной записи, по простой системе; составлять бухгалтерские записи в соответствии с рабочим планом счетов экономического субъекта; сопоставлять данные аналитического учета с оборотами и остатками по счетам синтетического учета на последний календарный день каждого месяца; готовить справки, ответы на запросы, содержащие информацию, формируемую в системе бухгалтерского учета; обеспечивать сохранность регистров бухгалтерского учета до передачи их в архив; исправлять ошибки, допущенные при ведении бухгалтерского учета, в соответствии с установленными правилами. |

законодательства Российской Федерации о бухгалтерском учете, налогах и сборах, архивном деле, социальном и медицинском страховании, пенсионном обеспечении, хранении и изъятии регистров бухгалтерского учета, гражданского, трудового, таможенного законодательство Российской Федерации; практики применения законодательства Российской Федерации по бухгалтерскому учету; внутренних организационно-распорядительных документов экономического субъекта, регламентирующие особенности группировки информации, содержащейся в первичных учетных документах, хранения документов и защиты информации в экономическом субъекте; порядка составления сводных учетных документов в целях осуществления контроля и упорядочения обработки данных о фактах хозяйственной жизни. |

|

ПК 2.1 |

осуществлять документирование этапов инвентаризации; проводить фактический подсчет активов; осуществлять инвентаризацию обязательств; составлять бухгалтерские записи по отражению результатов инвентаризации и урегулированию инвентаризационных разниц. |

нормативных правовых акты, регулирующих порядок проведения инвентаризации активов и обязательств; периодичности и порядка проведения инвентаризации различных объектов бухгалтерского учета; процесса подготовки к инвентаризации, порядка оформления сличительных ведомостей, инвентаризационных описей, актов инвентаризации; порядка отражения в учете результатов инвентаризации. |

|

ПК 3.4 |

оформлять кассовые и банковские документы в соответствии с нормативно–правовыми актами РФ; применять порядок оформления приходных и расходных документов; определять лимиты остатков кассовой наличности, установленной для предприятия, правила обеспечения их сохранности; |

правил приема, выдачи, учета и хранения денежных средств и ценных бумаг; порядка оформления приходных и расходных документов; лимитов остатков кассовой наличности, установленной для предприятия, правила обеспечения их сохранности;

|

2. СТРУКТУРА И СОДЕРЖАНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ

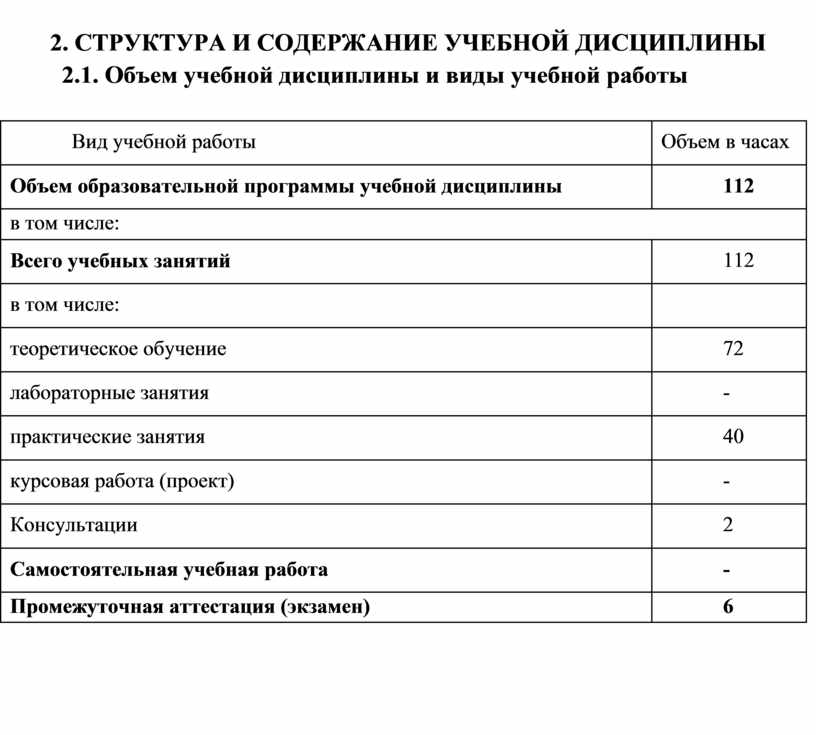

2.1. Объем учебной дисциплины и виды учебной работы

|

Вид учебной работы |

Объем в часах |

|

Объем образовательной программы учебной дисциплины |

112 |

|

в том числе: |

|

|

Всего учебных занятий |

112 |

|

в том числе: |

|

|

теоретическое обучение |

72 |

|

лабораторные занятия |

- |

|

практические занятия |

40 |

|

курсовая работа (проект) |

- |

|

Консультации |

2 |

|

Самостоятельная учебная работа |

- |

|

Промежуточная аттестация (экзамен) |

6 |

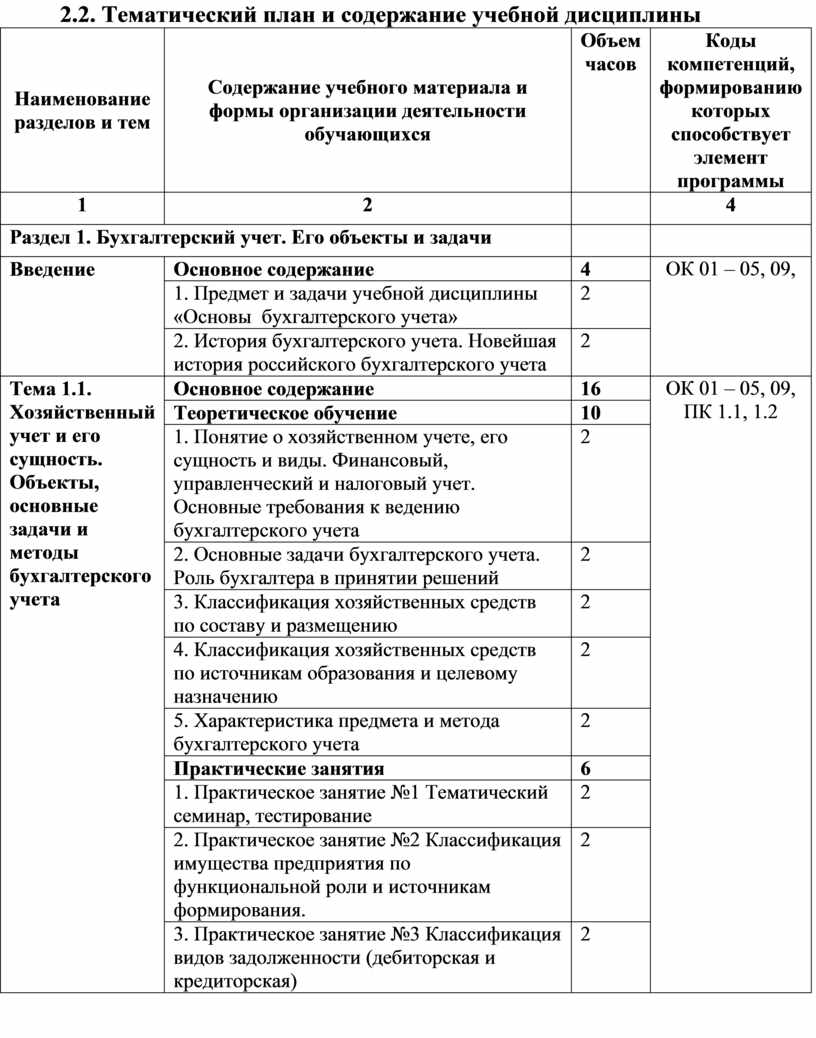

2.2. Тематический план и содержание учебной дисциплины

|

Наименование разделов и тем |

Содержание учебного материала и формы организации деятельности обучающихся |

Объем часов |

Коды компетенций, формированию которых способствует элемент программы |

|

1 |

2 |

|

4 |

|

Раздел 1. Бухгалтерский учет. Его объекты и задачи |

|

|

|

|

Введение |

Основное содержание |

4 |

ОК 01 – 05, 09,

|

|

1. Предмет и задачи учебной дисциплины «Основы бухгалтерского учета» |

2 |

||

|

2. История бухгалтерского учета. Новейшая история российского бухгалтерского учета |

2 |

||

|

Тема 1.1. Хозяйственный учет и его сущность. Объекты, основные задачи и методы бухгалтерского учета |

Основное содержание |

16 |

ОК 01 – 05, 09, ПК 1.1, 1.2 |

|

Теоретическое обучение |

10 |

||

|

1. Понятие о хозяйственном учете, его сущность и виды. Финансовый, управленческий и налоговый учет. Основные требования к ведению бухгалтерского учета |

2 |

||

|

2. Основные задачи бухгалтерского учета. Роль бухгалтера в принятии решений |

2 |

||

|

3. Классификация хозяйственных средств по составу и размещению |

2 |

||

|

4. Классификация хозяйственных средств по источникам образования и целевому назначению |

2 |

||

|

5. Характеристика предмета и метода бухгалтерского учета |

2 |

||

|

Практические занятия |

6 |

||

|

1. Практическое занятие №1 Тематический семинар, тестирование |

2 |

||

|

2. Практическое занятие №2 Классификация имущества предприятия по функциональной роли и источникам формирования. |

2 |

||

|

3. Практическое занятие №3 Классификация видов задолженности (дебиторская и кредиторская) |

2 |

||

|

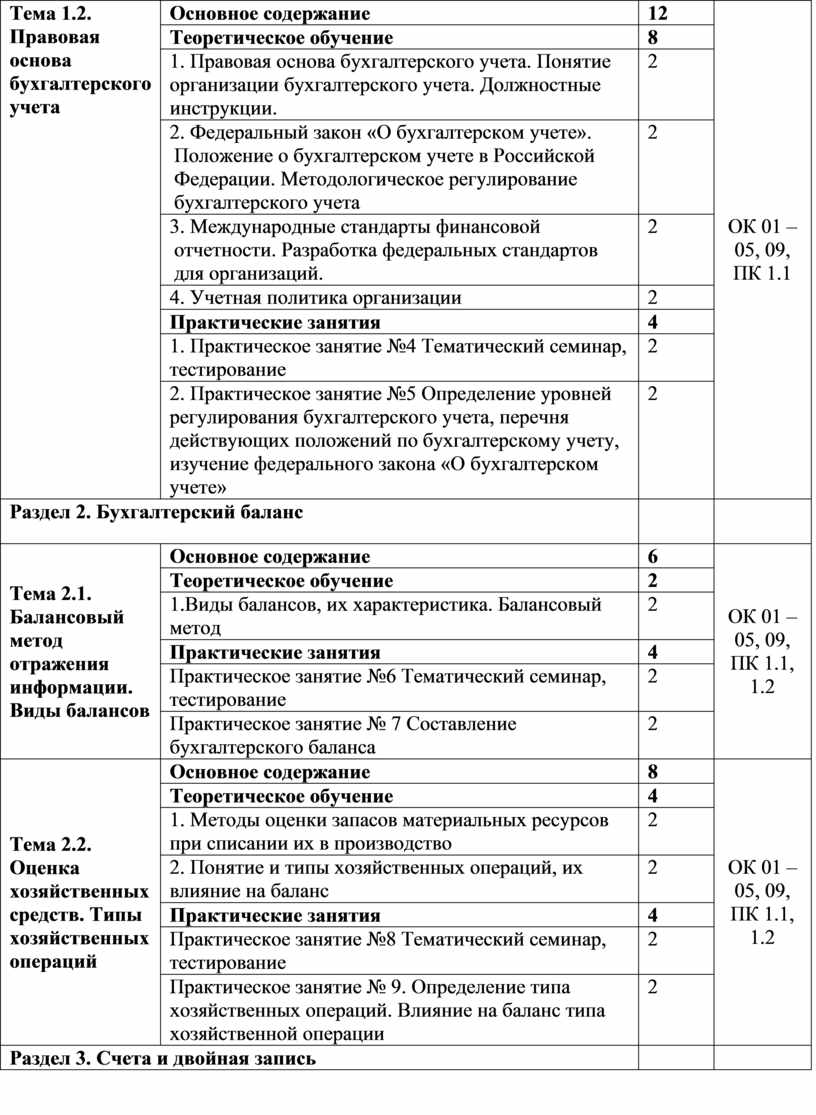

Тема 1.2. Правовая основа бухгалтерского учета |

Основное содержание |

12 |

ОК 01 – 05, 09, ПК 1.1 |

|

Теоретическое обучение |

8 |

||

|

1. Правовая основа бухгалтерского учета. Понятие организации бухгалтерского учета. Должностные инструкции. |

2 |

||

|

2. Федеральный закон «О бухгалтерском учете». Положение о бухгалтерском учете в Российской Федерации. Методологическое регулирование бухгалтерского учета |

2 |

||

|

3. Международные стандарты финансовой отчетности. Разработка федеральных стандартов для организаций. |

2 |

||

|

4. Учетная политика организации |

2 |

||

|

Практические занятия |

4 |

||

|

1. Практическое занятие №4 Тематический семинар, тестирование |

2 |

||

|

2. Практическое занятие №5 Определение уровней регулирования бухгалтерского учета, перечня действующих положений по бухгалтерскому учету, изучение федерального закона «О бухгалтерском учете» |

2 |

||

|

Раздел 2. Бухгалтерский баланс |

|

||

|

Тема 2.1. Балансовый метод отражения информации. Виды балансов |

Основное содержание |

6 |

ОК 01 – 05, 09, ПК 1.1, 1.2 |

|

Теоретическое обучение |

2 |

||

|

1.Виды балансов, их характеристика. Балансовый метод |

2 |

||

|

Практические занятия |

4 |

||

|

Практическое занятие №6 Тематический семинар, тестирование |

2 |

||

|

Практическое занятие № 7 Составление бухгалтерского баланса |

2 |

||

|

Тема 2.2. Оценка хозяйственных средств. Типы хозяйственных операций |

Основное содержание |

8 |

ОК 01 – 05, 09, ПК 1.1, 1.2 |

|

Теоретическое обучение |

4 |

||

|

1. Методы оценки запасов материальных ресурсов при списании их в производство |

2 |

||

|

2. Понятие и типы хозяйственных операций, их влияние на баланс |

2 |

||

|

Практические занятия |

4 |

||

|

Практическое занятие №8 Тематический семинар, тестирование |

2 |

||

|

Практическое занятие № 9. Определение типа хозяйственных операций. Влияние на баланс типа хозяйственной операции |

2 |

||

|

Раздел 3. Счета и двойная запись |

|

|

|

|

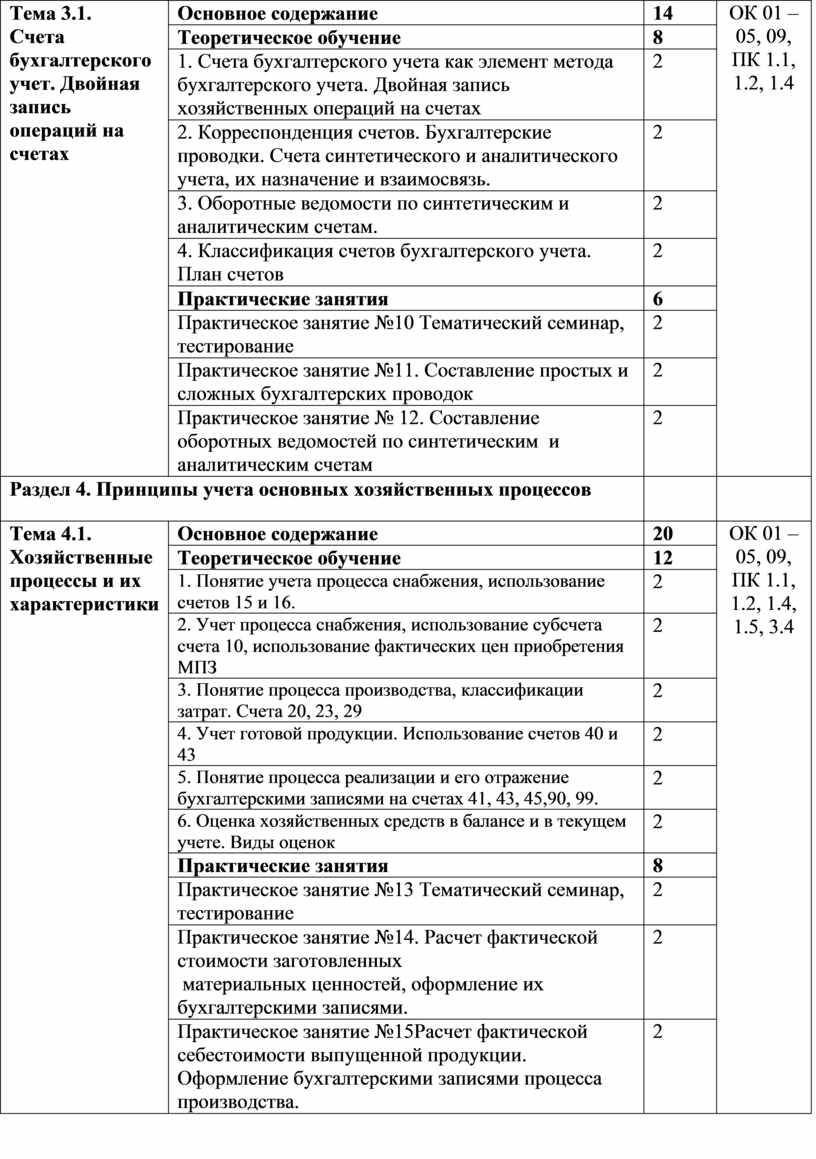

Тема 3.1. Счета бухгалтерского учет. Двойная запись операций на счетах |

Основное содержание |

14 |

ОК 01 – 05, 09, ПК 1.1, 1.2, 1.4 |

|

Теоретическое обучение |

8 |

||

|

1. Счета бухгалтерского учета как элемент метода бухгалтерского учета. Двойная запись хозяйственных операций на счетах |

2 |

||

|

2. Корреспонденция счетов. Бухгалтерские проводки. Счета синтетического и аналитического учета, их назначение и взаимосвязь. |

2 |

||

|

3. Оборотные ведомости по синтетическим и аналитическим счетам. |

2 |

||

|

4. Классификация счетов бухгалтерского учета. План счетов |

2 |

||

|

Практические занятия |

6 |

||

|

Практическое занятие №10 Тематический семинар, тестирование |

2 |

||

|

Практическое занятие №11. Составление простых и сложных бухгалтерских проводок |

2 |

||

|

Практическое занятие № 12. Составление оборотных ведомостей по синтетическим и аналитическим счетам |

2 |

||

|

Раздел 4. Принципы учета основных хозяйственных процессов |

|

|

|

|

Тема 4.1. Хозяйственные процессы и их характеристики |

Основное содержание |

20 |

ОК 01 – 05, 09, ПК 1.1, 1.2, 1.4, 1.5, 3.4 |

|

Теоретическое обучение |

12 |

||

|

1. Понятие учета процесса снабжения, использование счетов 15 и 16. |

2 |

||

|

2. Учет процесса снабжения, использование субсчета счета 10, использование фактических цен приобретения МПЗ |

2 |

||

|

3. Понятие процесса производства, классификации затрат. Счета 20, 23, 29 |

2 |

||

|

4. Учет готовой продукции. Использование счетов 40 и 43 |

2 |

||

|

5. Понятие процесса реализации и его отражение бухгалтерскими записями на счетах 41, 43, 45,90, 99. |

2 |

||

|

6. Оценка хозяйственных средств в балансе и в текущем учете. Виды оценок |

2 |

||

|

Практические занятия |

8 |

||

|

Практическое занятие №13 Тематический семинар, тестирование |

2 |

||

|

Практическое занятие №14. Расчет фактической стоимости заготовленных материальных ценностей, оформление их бухгалтерскими записями. |

2 |

||

|

Практическое занятие №15Расчет фактической себестоимости выпущенной продукции. Оформление бухгалтерскими записями процесса производства. |

2 |

||

|

Практическое занятие №16Расчет финансового результата Оформление бухгалтерскими записями процесса реализации |

2 |

|

|

|

Раздел 5. Документация и инвентаризация |

|

|

|

|

Тема 5.1. Бухгалтерские документы |

Основное содержание |

18 |

ОК 01 –05, 09, ПК 1.1, 1.2, 3.4 |

|

Теоретическое обучение |

14 |

||

|

1. Документация как элемент метода бухгалтерского учета. Значение бухгалтерских документов. |

2 |

||

|

2. Реквизиты документов. Требования, предъявляемые к заполнению документов |

2 |

||

|

3. Классификация документов. Приемка, проверка и бухгалтерская обработка документов |

2 |

||

|

4. Организация документооборота. Порядок и сроки хранения бухгалтерских документов |

2 |

||

|

5. Правила заполнения кассовых документов |

2 |

||

|

6. Правила заполнения авансовых отчетов |

2 |

||

|

7. Правила заполнения платежных поручений |

2 |

||

|

Практические занятия |

4 |

||

|

1. Практическое занятие №17 Тематический семинар, тестирование |

2 |

||

|

2. Практическое занятие №18 Заполнение реквизитов первичных документов. Таксировка и контировка первичных документов |

2 |

||

|

Тема 5.2. Инвентаризация как метод бухгалтерского учета |

Основное содержание |

4 |

ОК 01 –05, 09, ПК 2.1 |

|

Теоретическое обучение |

4 |

||

|

1. Инвентаризация как элемент метода бухгалтерского учета. Цели инвентаризации. Виды инвентаризации |

2 |

||

|

2. Порядок проведения инвентаризации. Документальное оформление инвентаризации. |

2 |

||

|

Раздел 6. Технология обработки учетной информации |

|

|

|

|

Тема 6.1. Учетные регистры и способы исправления ошибок в них |

Основное содержание |

10 |

ОК 01 –05, 09, ПК 1.1, 1.2, 1.4, 1.5 |

|

Теоретическое обучение |

6 |

||

|

1. Понятие учетных регистров, их роль и классификация Требования, предъявляемые к учетным регистрам. Способы исправления ошибочных записей в бухгалтерском учете. |

2 |

||

|

2. Формы бухгалтерского учета и их особенности. |

2 |

||

|

3. Бухгалтерская отчетность организации: виды, пользователи, сроки предоставления. |

2 |

||

|

Практические занятия |

4 |

||

|

1. Практическое занятие №19 Тематический семинар, тестирование |

2 |

||

|

2. Практическое занятие №20 Оформление Журнала-ордера, листа Главной книги, мемориального ордера, оборотно-сальдовой и шахматной ведомости |

2 |

||

|

Промежуточная аттестация (консультация + экзамен) |

2+6 |

|

|

|

Всего: |

112 |

|

|

3. УСЛОВИЯ РЕАЛИЗАЦИИ УЧЕБНОЙ ДИСЦИПЛИНЫ

3.1. Для реализации программы учебной дисциплины должны быть предусмотрены следующие специальные помещения:

Кабинет № 210 Бухгалтерский учет, налогообложение и аудит, в соответствии с п. 6.1.2.1 образовательной программы по специальности.

Кабинет «Бухгалтерского учета, налогообложения и аудита»

|

№ |

Наименование оборудования |

Техническое описание |

|

I Специализированная мебель и системы хранения |

||

|

Основное оборудование |

||

|

1. |

Доска для мела |

Трёхэлементная магнитная доска для мела |

|

2. |

Стол ученический 2-местный |

Стол ученический 2-местный размер столешницы 1200*500 мм, столешница ЛДСП |

|

3. |

Стул ученический |

Стул ученический, металлокаркас, сиденье имеет размер 380х380 мм, спинка - 380х155 мм. |

|

4. |

Шкаф для хранения учебных пособий |

Шкаф для документов, материал: ЛДСП |

|

5. |

Стол учительский |

Стол учительский Ш×Г×В — 1 150×630×760 мм |

|

6 |

Стул учительский |

Стул учительский с сиденьем и спинкой, без подлокотков |

|

Дополнительное оборудование |

||

|

II Технические средства |

||

|

Основное оборудование |

||

|

1. |

компьютер с программным обеспечением для преподавателя (системный блок, монитор, клавиатура, мышь) |

Процессор

- Intel(R) Core(TM) i3-4160 CPU @ 3.60ГГц или эквивалент, |

|

2 |

мультимедиапроектор |

|

|

3 |

МФУ |

принтер |

|

4 |

экран (доска) |

|

|

Дополнительное оборудование |

||

|

III Демонстрационные учебно-наглядные пособия |

||

|

Основное оборудование |

||

|

1 |

Наглядные пособия (бланки документов, образцы оформления документов и т.п.) |

|

|

2 |

Комплект учебно-методической документации. |

|

|

Дополнительное оборудование |

||

|

|

||

3.2. Информационное обеспечение реализации программы

Для реализации программы библиотечный фонд образовательной организации должен иметь печатные и/или электронные образовательные и информационные ресурсы для использования в образовательном процессе. При формировании библиотечного фонда образовательной организацией выбирается не менее одного издания из перечисленных ниже печатных изданий и (или) электронных изданий в качестве основного, при этом список, может быть дополнен новыми изданиями.

3.2.1. Основные печатные издания

1. Богаченко В.М., Кириллова Н.А. Бухгалтерский учет: Учебник. – Ростов н/Д: Феникс, 2018. - 538 с.

2. Воронченко, Т. В. Основы бухгалтерского учета : учебник и практикум для среднего профессионального образования / Т. В. Воронченко. — 3-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2022. — 283 с. — (Профессиональное образование). — ISBN 978-5-534-13858-0. — Текст : электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/489909 (дата обращения: 04.07.2022).

3. Дмитриева И. М., Захаров И.В., Калачева О.Н., Бухгалтерский учет и анализ: учебник для СПО — М.: Издательство Юрайт, 2018. — 423 с.

4. Дмитриева И. М., Бухгалтерский учет: учебник и практикум для СПО — М.: Издательство Юрайт, 2018. — 325 с.

5. Елицур М.Ю., Носова О.М., Фролова М.В. Экономика и бухгалтерский учет. Профессиональные модули: учебник. – М.: ФОРУМ: ИНФРА-М, 2017. - 200 с.

6. Захаров, И. В. Бухгалтерский учет и анализ : учебник для среднего профессионального образования / И. В. Захаров, О. Н. Тарасова ; под редакцией И. М. Дмитриевой. — Москва : Издательство Юрайт, 2022. — 423 с. — (Профессиональное образование). — ISBN 978-5-534-02594-1. — Текст : электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/489863 (дата обращения: 04.07.2022).

7. Лебедева Е.М. Основы бухгалтерского учета: учеб.для студ.учреждений сред.проф.образования / Е.М.Лебедева. – 5изд. – М.: Издательский центр «Академия», 2021. – 192 с.

3.2.2. Основные электронные издания

1. Единое окно доступа к образовательным ресурсам http://window.edu.ru/

2. Министерство образования и науки РФ ФГАУ «ФИРО» http://www.firo.ru/

3. Портал «Всеобуч»- справочно-информационный образовательный сайт, единое окно доступа к образовательным ресурсам –http://www.edu-all.ru/

4. Экономико–правовая библиотека [Электронный ресурс]. — Режим доступа : http://www.vuzlib.net.

5. Справочно-правовая система «КонсультантПлюс» [Электронный ресурс]. URL: http://www.consultant.ru

6. Справочно-правовая система «Гарант» [Электронный ресурс]. URL:http://www.garant.ru

7. Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс]. URL: http://www.minfin.ru

8. Официальный сайт Федеральной налоговой службы [Электронный ресурс]. URL: http://www.nalog.ru.

9. Финансовый информационный портал [Электронный ресурс]. URL: www.banki.ru

3.2.3. Дополнительные источники

1. Конституция Российской Федерации.

2. Гражданский кодекс Российской Федерации с изменениями.

2. Налоговый кодекс Российской Федерации. Части первая и вторая изменениями.

3. Трудовой кодекс Российской Федерации с изменениями.

4. Федеральный закон от 06 декабря 2011 г. №402-ФЗ "О бухгалтерском учете" (в действующей редакции).

5. Федеральный закон от 27.07.2010 №208-ФЗ "О консолидированной финансовой отчетности" (в действующей редакции).

6. Постановление Правительства РФ от 6 марта 1998 г. №283 "Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности".

7. Приказ Минфина РФ от 31.10.2000 №94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"(в действующей редакции).

8. Приказ Минфина России от 29.07.1998 №34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации"(в действующей редакции).

9. Приказ Минфина РФ от 06.07.1999 №43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации"(ПБУ 4/99) (в действующей редакции).

10. Приказ Минфина РФ от 2 июля 2010 г. №66н "О формах бухгалтерской отчетности организаций"(в действующей редакции).

11. Приказ Минфина России от 06.10.2008 №106н "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)")(в действующей редакции).

12. Приказ Минфина России от 27.12.2007 №153н "Об утверждении Положения по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007)" (в действующей редакции).

13. Приказ Минфина России от 19.11.2002 №115н "Об утверждении Положения по бухгалтерскому учету "Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы" ПБУ 17/02" (в действующей редакции).

14. Приказ Минфина России от 15.11.2019г. №180н "Об утверждении Федерального стандарта Бухгалтерского учета ФСБУ 5/2019 «Запасы».

15. Приказ Минфина России от 17.09.2020 № 204н "Об утверждении Федерального стандарта Бухгалтерского учета ФСБУ 6/2020 "Основные средства" и ФСБУ 26/2020 «Капитальные вложения». (в действующей редакции).

16. Приказ Минфина России от 13.12.2010 №167н "Об утверждении Положения по бухгалтерскому учету "Оценочные обязательства, условные обязательства и условные активы" (ПБУ 8/2010)" (в действующей редакции).

17.Приказ Минфина России от 28.06.2010 №63н "Об утверждении Положения по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010)" (в действующей редакции).

18. Приказ Минфина России от 10.12.2002 №126н "Об утверждении Положения по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02"(в действующей редакции).

19. Приказ Минфина России от 19.11.2002 №114н "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02" (в действующей редакции).

20. Приказ Минфина России от 06.10.2008 №107н "Об утверждении Положения по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ 15/2008)" (в действующей редакции).

21. Приказ Минфина России от 06.05.1999 №33н "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (в действующей редакции).

22. Приказ Минфина России от 06.05.1999 №32н "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (В действующей редакции).

23. Приказ Минфина России от 27.11.2006 №154н "Об утверждении Положения по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006)" (в действующей редакции).

24. Приказ Минфина РФ от 25.12.2007 №147н "О внесении изменений в Положение по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006)"(в действующей редакции).

25. Приказ Минфина РФ от 16.10.2000 №92н "Об утверждении Положения по бухгалтерскому учету "Учет государственной помощи" ПБУ 13/2000"(в действующей редакции).

26.Приказ Минфина России от 24.10.2008 №116н "Об утверждении Положения по бухгалтерскому учету "Учет договоров строительного подряда" (ПБУ 2/2008)" (в действующей редакции)

27. Приказ Минфина России от 29.04.2008 №48н "Об утверждении Положения по бухгалтерскому учету "Информация о связанных сторонах" (ПБУ 11/2008)" (В действующей редакции).

28. Приказ Минфина РФ от 06.10.2011 №125н "Об утверждении Положения по бухгалтерскому учету "Учет затрат на освоение природных ресурсов" (ПБУ 24/2011)" (в действующей редакции).

29. Приказ Минфина РФ от 16.10.2018 №208н "Об утверждении Федерального стандарта Бухгалтерского учета ФСБУ 25/2018 " Бухгалтерский учет аренды" (в действующей редакции).

30. Приказ Минфина РФ от 16.04.2021 №62н "Об утверждении Федерального стандарта Бухгалтерского учета ФСБУ 27/2021 " Документы и документооборот в бухгалтерском учете" (в действующей редакции).

31. Приказ Минфина РФ от 13.06.1995 №49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств"

32. Указание Банка России от 11.03.2014 №3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства"(в действующей редакции).

38. Алисенов, А. С. Бухгалтерский финансовый учет : учебник и практикум для среднего профессионального образования / А. С. Алисенов. — 3-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2021. — 471 с.

39. Дорман, В. Н. Коммерческая организация: доходы и расходы, финансовый результат : учебное пособие для среднего профессионального образования / В. Н. Дорман ; под научной редакцией Н. Р. Кельчевской. — Москва : Издательство Юрайт, 2021. — 107 с.

40. Прокопьева, Ю. В. Бухгалтерский учет и анализ : учебное пособие для СПО / Ю. В. Прокопьева. — Саратов : Профобразование, Ай Пи Ар Медиа, 2020. — 268 c. — ISBN 978-5-4488-0336-9, 978-5-4497-0404-7. — Текст : электронный // Электронный ресурс цифровой образовательной среды СПО PROFобразование : [сайт]. — URL: https://profspo.ru/books/90197 (дата обращения: 23.12.2021). — Режим доступа: для авторизир. пользователей

41. Журналы «Бухгалтерский учет», «Финансы», «Новости реформы бух. учета», «Международные стандарты финансовой отчетности».

42. Нормативные акты по финансам, налогам, страхованию и бухгалтерскому учету. Приложение к журналу «Финансы». М., «Финансы и статистика».

43. Нормативные акты для бухгалтера. М.,

«Главбух».

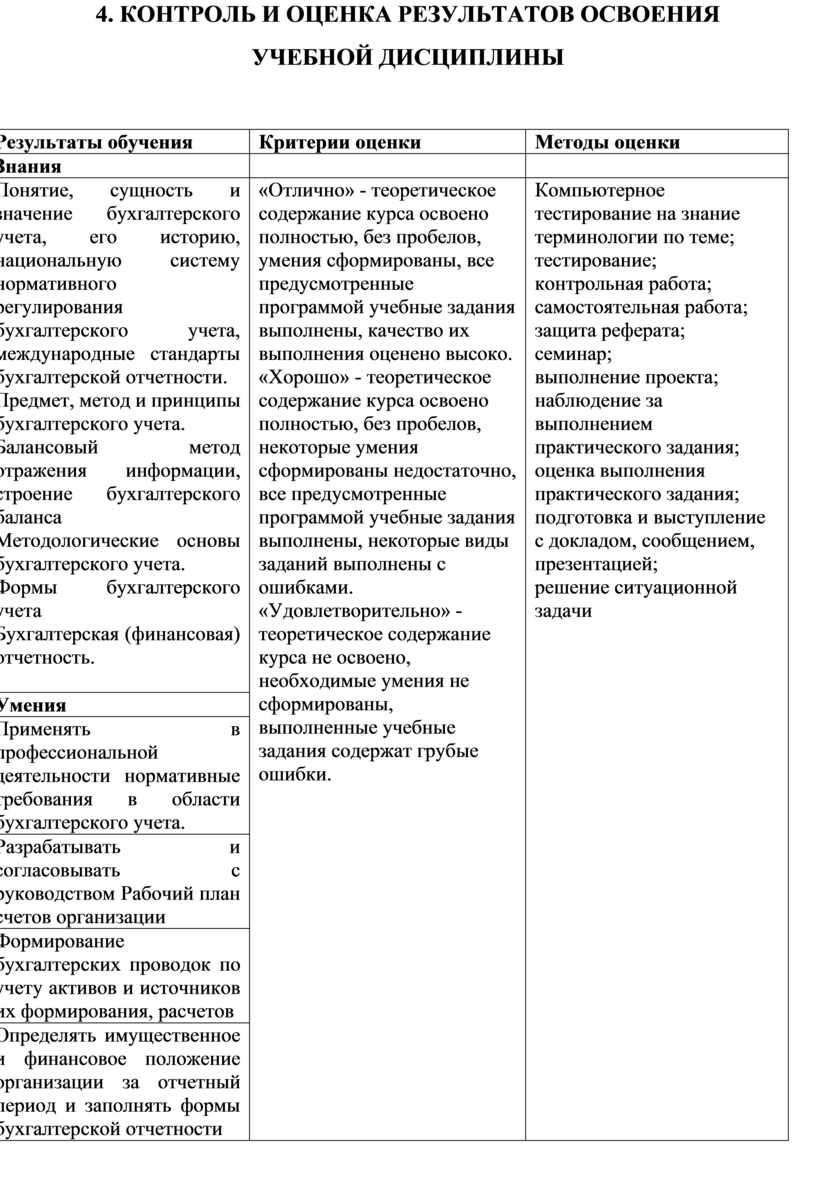

4. КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ

УЧЕБНОЙ ДИСЦИПЛИНЫ

|

Результаты обучения |

Критерии оценки |

Методы оценки |

|

Знания |

|

|

|

Понятие, сущность и значение бухгалтерского учета, его историю, национальную систему нормативного регулирования бухгалтерского учета, международные стандарты бухгалтерской отчетности. Предмет, метод и принципы бухгалтерского учета. Балансовый метод отражения информации, строение бухгалтерского баланса Методологические основы бухгалтерского учета. Формы бухгалтерского учета Бухгалтерская (финансовая) отчетность.

|

«Отлично» - теоретическое содержание курса освоено полностью, без пробелов, умения сформированы, все предусмотренные программой учебные задания выполнены, качество их выполнения оценено высоко. «Хорошо» - теоретическое содержание курса освоено полностью, без пробелов, некоторые умения сформированы недостаточно, все предусмотренные программой учебные задания выполнены, некоторые виды заданий выполнены с ошибками. «Удовлетворительно» - теоретическое содержание курса не освоено, необходимые умения не сформированы, выполненные учебные задания содержат грубые ошибки. |

Компьютерное тестирование на знание терминологии по теме; тестирование; контрольная работа; самостоятельная работа; защита реферата; семинар; выполнение проекта; наблюдение за выполнением практического задания; оценка выполнения практического задания; подготовка и выступление с докладом, сообщением, презентацией; решение ситуационной задачи |

|

Умения |

||

|

Применять в профессиональной деятельности нормативные требования в области бухгалтерского учета. |

||

|

Разрабатывать и согласовывать с руководством Рабочий план счетов организации |

||

|

Формирование бухгалтерских проводок по учету активов и источников их формирования, расчетов |

||

|

Определять имущественное и финансовое положение организации за отчетный период и заполнять формы бухгалтерской отчетности |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.