Поделиться

«Рассмотрено» «Согласовано» «Утверждаю»

на заседании МО учителей русского языка и литературы

истории и обществознания Заместитель директора

по учебной работе Директор МБОУ «Черемшански лицей»

руководитель МО ________/Закирова Г.К./ _____________________/Галлямова Г.Б../ ______________/Мугизов М.А./

Протокол № от _____________________ ____________________________________ Приказ № от _______________________

Рабочая программа

курса внеурочной деятельности «Основы финансовой грамотности»

для обучающихся 10 класса

МБОУ «Черемшанский лицей»

Черемшанского муниципального района

Республики Татарстан

Срок реализации программы – 2024-205 учебный год

Учитель – составитель:

Кандрова М.В.

Рассмотрено на заседании педагогического совета

протокол № 1 от « » ____________ 2024 г.

2024 - 2025 учебный год

Пояснительная записка.

Программа внеурочной деятельности «Основы финансовой грамотности» предназначена для обучающихся 10-х классов.

Реализация данной программы рассчитана на один год обучения (10 класс, 1 час).

Реализация данной программы осуществляется с опорой на УМК «Основы финансовой грамотности» Чумаченко В.В., Горяева А.П., одобренный

Рабочая программа внеурочной деятельности «Основы финансовой грамотности» (направленность: внеурочная деятельность по формированию функциональной грамотности) составлена в соответствии со следующими нормативными документами::

№ 996-р);

Актуальность программы «Основы финансовой грамотности» продиктована развитием финансовой системы и появлением широкого спектра новых сложных финансовых продуктов и услуг, которые ставят перед гражданами задачи, к решению которых они не всегда готовы. Поэтому введение курса «Основы финансовой грамотности» помогает создать условия для развития личности подростка, мотивации к обучению, для формирования социального и профессионального самоопределения, а также является профилактикой асоциального поведения. Именно овладение основами финансовой грамотности поможет учащимся применить полученные знания в жизни и успешно социализироваться в обществе.

Таким образом, финансовая грамотность населения в области финансового рынка и финансовых инструментов становится необходимым условием для успешного решения государством социально-экономических задач.

Однако в настоящий момент времени ни нам, ни нашим детям явно недостаточно тех финансовых знаний, которыми мы располагаем. При этом нужно учитывать, что сегодняшние учащиеся — это завтрашние активные участники финансового рынка. Поэтому, если мы сегодня воспитаем наших детей финансово грамотными, значит, завтра мы получим добросовестных налогоплательщиков, ответственных заемщиков, грамотных вкладчиков.

Цель программы: формирование ключевых компетенций старшеклассников для принятия рациональных финансовых решений в сфере управления личными финансами.

Задачи программы:

Методы и формы обучения

Для достижения поставленных целей в основе организации занятий лежат, прежде всего, практико-ориентированные образовательные

технологии, которые позволяют приобрести специальные компетенции в процессе решения практических учебных задач. основанные на сотрудничестве и сотворчестве участников образовательного процесса, критическом анализе полученной информации различного типа. Учитывая высокую степень актуальности тематики уместно в качестве основных образовательных технологий применить игровую и проектную, а также обратить внимание на учебную исследовательскую деятельность.

В процессе проектирования учащиеся систематизируют полученные знания, применяют навыки анализа и прогнозирования, моделируют

процессы, происходящие на финансовых рынках. Исследовательская деятельность дает возможность учащимся изучить проблемы, связанные с поведением граждан на рынке финансовых услуг, проанализировать позиции действующих участников финансового рынка и предложить собственные способы решения этих проблем. На занятиях учащиеся занимаются различными видами познавательной деятельности, учатся творчески мыслить и решать практико-ориентированные экономические задачи.

Методы обучения реализуются в следующих формах работы:

Метапредметные результаты

Метапредметные результаты включают три группы универсальных учебных действий: регулятивные, познавательные, коммуникативные

регулятивные универсальные учебные действия:

Познавательные универсальные учебные действия:

Коммуникативные универсальные учебные действия:

Предметные результаты изучения данного курса – приобретение школьниками компетенций в области финансовой грамотности, которые имеют большое значение для последующей интеграции личности в современную банковскую и финансовую среды. Знания, полученные выпускниками по итогам изучения курса «Основы финансовой грамотности» позволят им эффективно выполнять социально-экономические функции потребителя, вкладчика, заемщика, акционера, налогоплательщика, страхователя, инвестора. Кроме того, изучение курса позволит учащимся сформировать навыки принятия грамотных и обоснованных финансовых решений, что в конечном итоге поможет им добиться финансовой самостоятельности и успешности в бизнесе.

Личностными результатами изучения курса следует считать воспитание мотивации к труду, стремления строить свое будущее на основе

целеполагания и планирования, ответственности за настоящее и будущее собственное финансовое благополучие, благополучие своей семьи и государства.

Итоговая оценка (зачет) выставляется по результатам промежуточного контроля, творческой работы (мини-сочинения), а также итоговой

письменной работы.

Реализация данной программы способствует формированию личности социально-развитого, критически мыслящего, конкурентоспособного

выпускника, обладающего экономическим образом мышления, способного взять на себя ответственность за свое будущее, за будущее своих близких и своей страны.

Содержание программы.

I. Личное финансовое планирование

Человеческий капитал. Как применить свой человеческий капитал. Принятие решений. Как принимать решения, связанные с деньгами.

Домашняя бухгалтерия. Активы и пассивы. Как вести учёт активов и пассивов. Доходы и расходы. Основные источники дохода. Расходы семьи.

Оптимизация расходов. Составление бюджета. Составление личного финансового плана. Определение своих финансовых целей. Альтернативные способы достижения своих финансовых целей. Стратегия достижения своих финансовых целей. Использование SWOT-анализа для выбора карьеры.

II. Депозит

Накопления и инфляция. Зачем копить деньги. Как копить деньги. Что такое инфляция. Причины инфляции. Как рассчитывается инфляция. Как рассчитать "свою" инфляцию. Что такое депозит и какова его природа. Банк. Что такое депозит. В чём основные преимущества депозита. Какие недостатки есть у депозита. Какова роль депозита в личном финансовом плане. С какого возраста можно использовать депозит. Условия депозита. Что содержится в депозитном договоре. Как выбрать нужные вам условия депозита. Управление рисками по депозиту. Чем мы рискуем, используя банковские вклады. Особенности депозита в России.

III. Кредит

Что такое кредит. Банковский кредит. Основные виды кредита. Основные характеристики кредита. Из чего складывается плата за кредит.

Срочность кредита. Возвратность кредита. Специфика автокредита. ипотечный кредит. Как учитывать кредит в личном финансовом плане. Выбор наиболее выгодного кредита. Как собрать информацию об условиях кредитования. Кредитные предложения. Как уменьшить стоимость кредита. Как уменьшить процентную ставку по кредиту. Как уменьшить размер комиссий. Как уменьшить плату за страховки. Как уменьшить выплаты по кредиту. Типичные ошибки при использовании кредита.

IV. Расчётно-кассовые операции

Хранение, обмен и перевод денег. Банковская ячейка. Обмен валюты. Денежный перевод. Комиссия за денежный перевод. Различные виды

платёжных средств. Дорожные чеки. Как пользоваться банковской картой. Как обеспечивается надёжность операций с картой. Как выбрать банковскую карту. Для чего нужна дебетовая карта. Как пользоваться кредитной картой. Дебетовая карта с овердрафтом. Электронные деньги. Формы дистанционного банковского обслуживания. Банкомат. Как защититься от мошенничества при пользовании банкоматом. Как использовать мобильный банкинг. Как защититься от мошенничества при использовании онлайн-банка.

V. Страхование

Что такое страхование. Страховая компания. Участники страхования. Виды страхования. Личное страхование. Страхование имущества.

Страхование ответственности. Как использовать страхование в повседневной жизни. Как выбрать страховую компанию. Страховой полис и правила страхования. Страховой тариф. Страховая премия. Страховой случай. Страховщик. Страхователь. Застрахованный. Посредники на страховом рынке. Агенты. Брокеры. Страховой фонд. Личное страхование. Страхование жизни. Медицинское страхование. Обязательное и добровольное медицинское страхование. Страхование граждан, выезжающих за рубеж. Страхование имущества. Страховые накопительные программы. Мошенники на рынке страховых услуг. Что делать, если страховая компания затягивает с выплатой или необоснованно отказывается в страховом возмещении. Типичные ошибки при страховании.

VI. Инвестиции

Что такое инвестиции. Во что можно инвестировать. Как работают инвестиции. Что можно инвестировать, кроме денег. Инвестиции в бизнес. Выбор активов. Как измерить привлекательность активов. Доход с разных активов. Риски при инвестировании. Какие финансовые посредники могут помочь инвесторам. Финансовые посредники. Инвестиционные предпочтения. Стратегия инвестирования. Инвестиционный портфель. Типичные ошибки инвесторов. Куда вложить деньги.

VII. Пенсии

Пенсионная система. Пенсия. Виды пенсий. Государственная пенсионная система. Как устроена государственная пенсионная система в России. Страховая часть. Накопительная часть. Государственная управляющая компания. Частная управляющая компания. Негосударственный пенсионный фонд. Корпоративные пенсионные программы. Как сформировать частную пенсию. Инструменты для получения пенсии. Как накопить и приумножить пенсионные сбережения.

VIII. Налоги

Зачем нужно платить налоги. Виды налогов. Как менялась система налога на доход физических лиц в России. Как рассчитывать НДФЛ для

обычных доходов. В каких случаях применяется нестандартная ставка НДФЛ. Как уменьшить выплаты по НДФЛ с помощью налоговых вычетов. Налоговая декларация. Имущественный налог. Транспортный налог. Налог на землю. Государственные пошлины.

IX. Финансовые махинации

Махинации с банковскими картами. Защита банковских карт. Что делать, если вы всё же стали жертвой мошенников. Махинации с кредитами. Как не стать жертвой кредитной махинации. Что делать, если вы стали жертвой мошенников. Махинации с инвестициями. Признаки финансовой

пирамиды. Как отличить добросовестные инвестиционные проекты от мошеннических схем. Что делать, если вы стали жертвой мошеннической инвестиционной компании.

Требования к уровню подготовки обучающихся

Выпускник научится:

•

разумному и безопасному финансовому поведению;

применять правовые нормы по защите прав потребителей финансовых услуг;

выявлять признаки мошенничества на финансовом рынке в отношении физических лиц.

Выпускник получит возможность научиться:

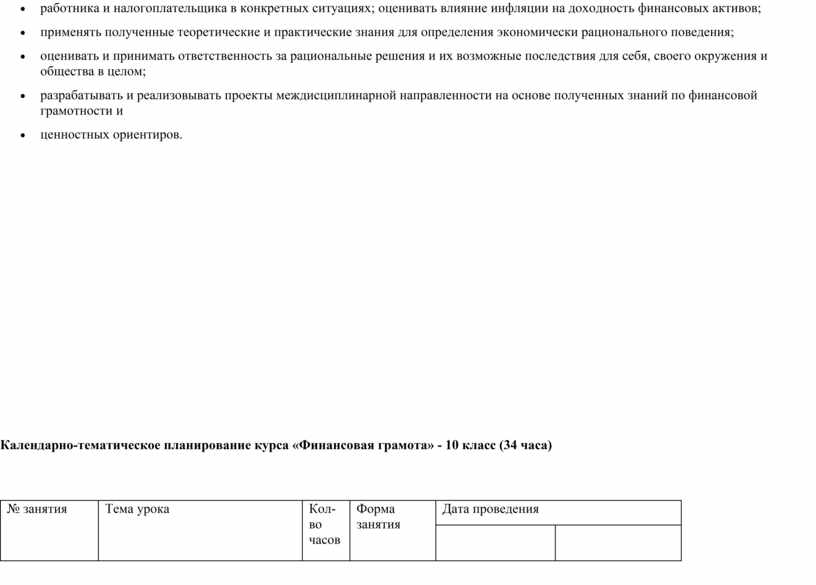

Календарно-тематическое планирование курса «Финансовая грамота» - 10 класс (34 часа)

|

№ занятия |

Тема урока |

Кол-во часов |

Форма занятия |

Дата проведения |

|||||||||

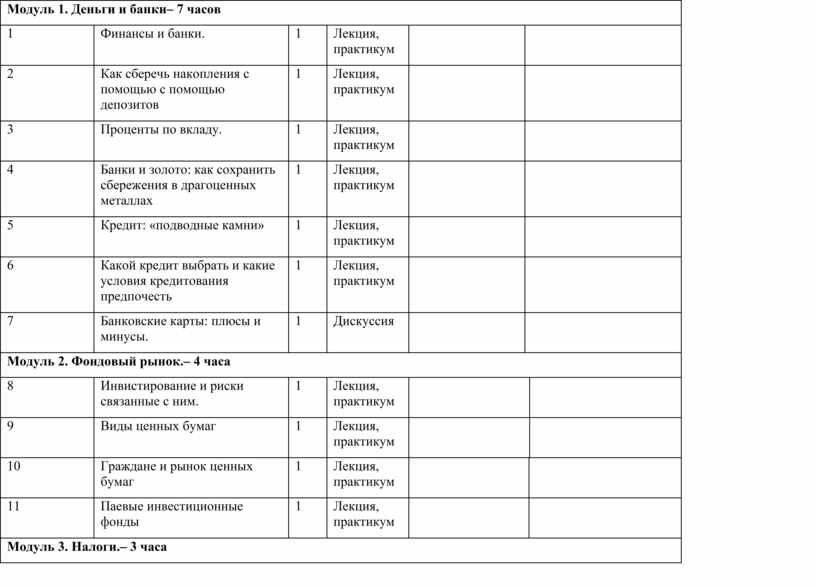

|

Модуль 1. Деньги и банки– 7 часов |

|||||||||||||

|

1 |

Финансы и банки. |

1 |

Лекция, практикум |

||||||||||

|

2 |

Как сберечь накопления с помощью с помощью депозитов |

1 |

Лекция, практикум |

||||||||||

|

3 |

Проценты по вкладу. |

1 |

Лекция, практикум |

||||||||||

|

4 |

Банки и золото: как сохранить сбережения в драгоценных металлах |

1 |

Лекция, практикум |

||||||||||

|

5 |

Кредит: «подводные камни» |

1 |

Лекция, практикум |

||||||||||

|

6 |

Какой кредит выбрать и какие условия кредитования предпочесть |

1 |

Лекция, практикум |

||||||||||

|

7 |

Банковские карты: плюсы и минусы. |

1 |

Дискуссия |

||||||||||

|

Модуль 2. Фондовый рынок.– 4 часа |

|||||||||||||

|

8 |

Инвистирование и риски связанные с ним. |

1 |

Лекция, практикум |

||||||||||

|

9 |

Виды ценных бумаг |

1 |

Лекция, практикум |

||||||||||

|

10 |

Граждане и рынок ценных бумаг |

1 |

Лекция, практикум |

||||||||||

|

11 |

Паевые инвестиционные фонды |

1 |

Лекция, практикум |

||||||||||

|

Модуль 3. Налоги.– 3 часа |

|||||||||||||

|

12 |

Знакомимся с налогами |

1 |

Лекция, практикум |

||||||||||

|

13 |

Виды налогов в Российской Федерации. |

1 |

Лекция, практикум |

||||||||||

|

14 |

Налоговые вычеты, или Как вернуть налоги в семейный бюджет |

1 |

Лекция, практикум |

||||||||||

|

Модуль 4. Что нужно знать о страховании– 5 часов |

|||||||||||||

|

15 |

Страховой рынок России. |

1 |

Лекция, практикум |

||||||||||

|

16 |

Как защитить нажитое состояние –страхование имущества граждан. |

1 |

Лекция, практикум |

||||||||||

|

17 |

Здоровье и жизнь – высшие блага: поговорим о личном страховании |

1 |

Лекция, практикум |

||||||||||

|

18 |

Если нанесён ущерб третьим лицам |

1 |

Лекция, практикум |

||||||||||

|

19 |

Как выбрать страховщика. |

1 |

Лекция, практикум |

||||||||||

|

Модуль 5. Искусство бизнеса – 5 часов |

|||||||||||||

|

20 |

Азы бизнеса. |

1 |

Лекция, практикум |

||||||||||

|

21 |

Наш бизнес-план |

1 |

Лекция, практикум |

||||||||||

|

22 |

Как спланировать бюджет в бизнесе |

1 |

Лекция, практикум |

||||||||||

|

23 |

Налогообложение малого и среднего бизнеса |

1 |

Лекция, практикум |

||||||||||

|

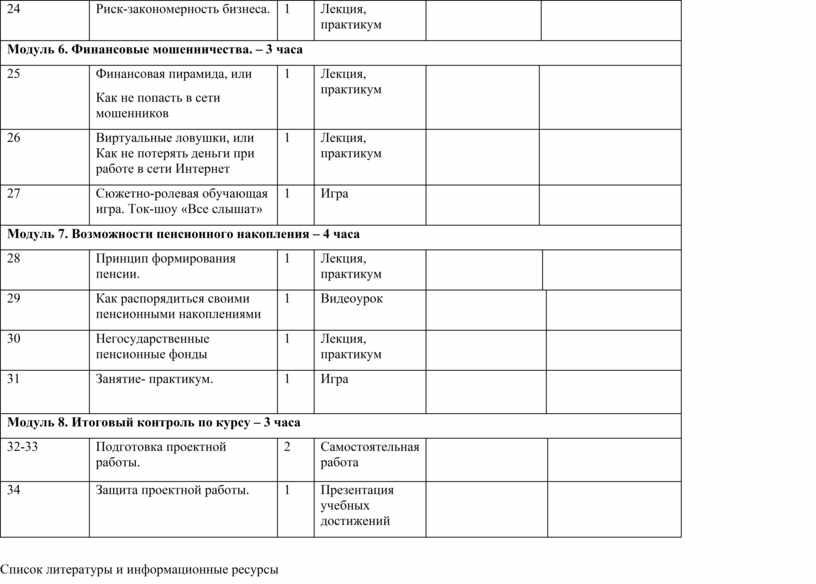

24 |

Риск-закономерность бизнеса. |

1 |

Лекция, практикум |

||||||||||

|

Модуль 6. Финансовые мошенничества. – 3 часа |

|||||||||||||

|

25 |

Финансовая пирамида, или Как не попасть в сети мошенников |

1 |

Лекция, практикум |

||||||||||

|

26 |

Виртуальные ловушки, или Как не потерять деньги при работе в сети Интернет |

1 |

Лекция, практикум |

||||||||||

|

27 |

Сюжетно-ролевая обучающая игра. Ток-шоу «Все слышат» |

1 |

Игра |

||||||||||

|

Модуль 7. Возможности пенсионного накопления – 4 часа |

|||||||||||||

|

28 |

Принцип формирования пенсии. |

1 |

Лекция, практикум |

||||||||||

|

29 |

Как распорядиться своими пенсионными накоплениями |

1 |

Видеоурок |

||||||||||

|

30 |

Негосударственные пенсионные фонды |

1 |

Лекция, практикум |

||||||||||

|

31 |

Занятие- практикум. |

1 |

Игра |

||||||||||

|

Модуль 8. Итоговый контроль по курсу – 3 часа |

|||||||||||||

|

32-33 |

Подготовка проектной работы. |

2 |

Самостоятельная работа |

||||||||||

|

34 |

Защита проектной работы. |

1 |

Презентация учебных достижений |

||||||||||

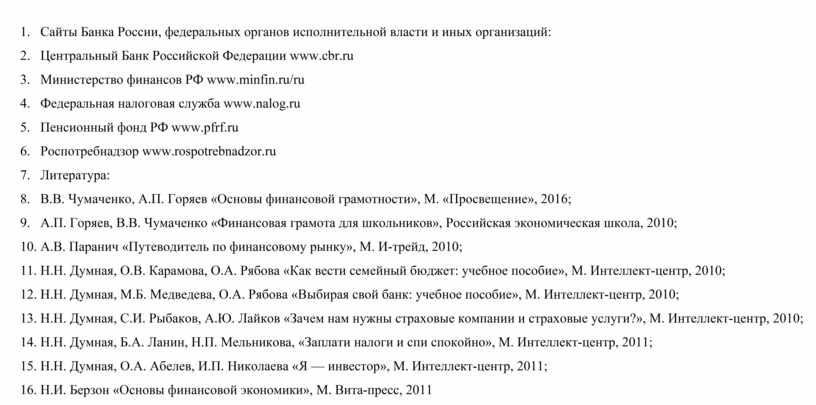

Список литературы и информационные ресурсы

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.