Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И МОЛОДЕЖНОЙ ПОЛИТИКИ

СВЕРДЛОВСКОЙ ОБЛАСТИ

государственное автономное профессиональное образовательное учреждение

Свердловской области «Серовский техникум сферы обслуживания и питания»

(ГАПОУ СО «СТСОиП»)

РАБОЧАЯ ТЕТРАДЬ

для выполнения практических занятий

по ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

специальности 38.02.01 Экономика и бухгалтерский учет

(по отраслям)

Серов , 2022

Рабочая тетрадь написана в соответствии с рабочей программой по ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации, предлагающей освоение студентами обязательного минимума федерального государственного стандарта среднего профессионального образования и предназначена для студентов, обучающихся по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям).

Рабочая тетрадь подготовлена для организации практических занятий студентов с целью закрепления полученных теоретических знаний, приобретения практических умений и отработки практического опыта по учету: денежных средств, материальных ценностей, молодняка животных, основных средств, затрат на производства, выхода продукции и ее продажи, расчетов с поставщиками, покупателями, и прочими дебиторами и кредиторами.

СОДЕРЖАНИЕ

Введение………………………………………………………………………………………….4

1.Практическая работа № 6 «Учетные регистры»……………………......................................7

2.Практическая работа № 8 «Учет денежных средств на расчетном счете»……………......9

3.Практическая работа № 9 «Учет денежных средств на специальных счетах в банке»….11

4.Практическая работа № 10 «Учет денежных средств на валютном счете»………………13

5.Практическая работа № 12 «Учет основных средств»…………………………………….15

6.Практическая работа № 15 «Учет нематериальных активов»…………………………….16

7.Практическая работа № 16 «Учет долгосрочных инвестиций»…………………………...17

8.Практическая работа №17«Учет финансовых вложений и ценных бумаг»……………...20

9.Практическая работа № 24 «Учет затрат вспомогательных производств»……………...21

10.Практическая работа № 25 «Учет затрат основного производства (растениеводство)».26

11.Практическая работа № 26 «Учет затрат основного производства (животноводство)».31

12.Практическая работа №27 «Учет затрат промышленного производства» ……………..37

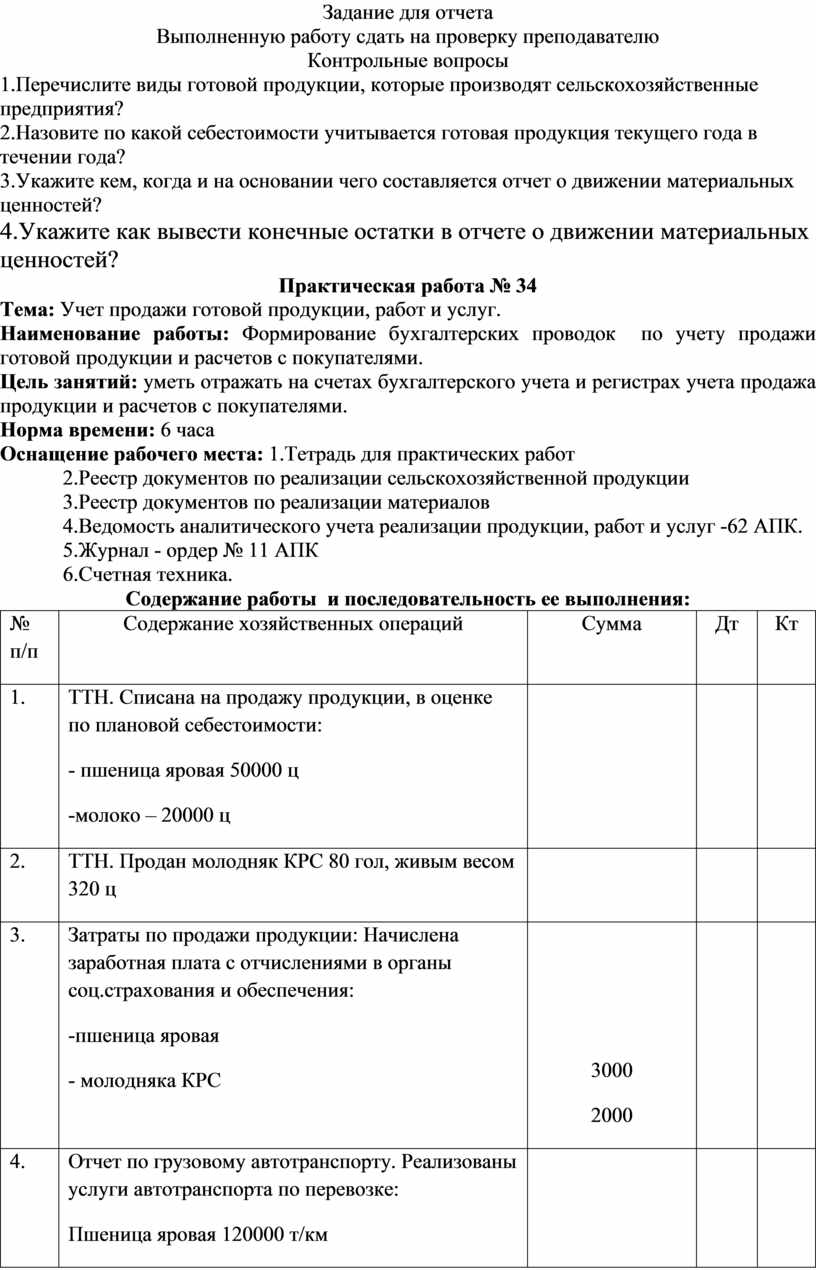

13.Практическая работа № 32 «Учет готовой продукции»………………………………….40

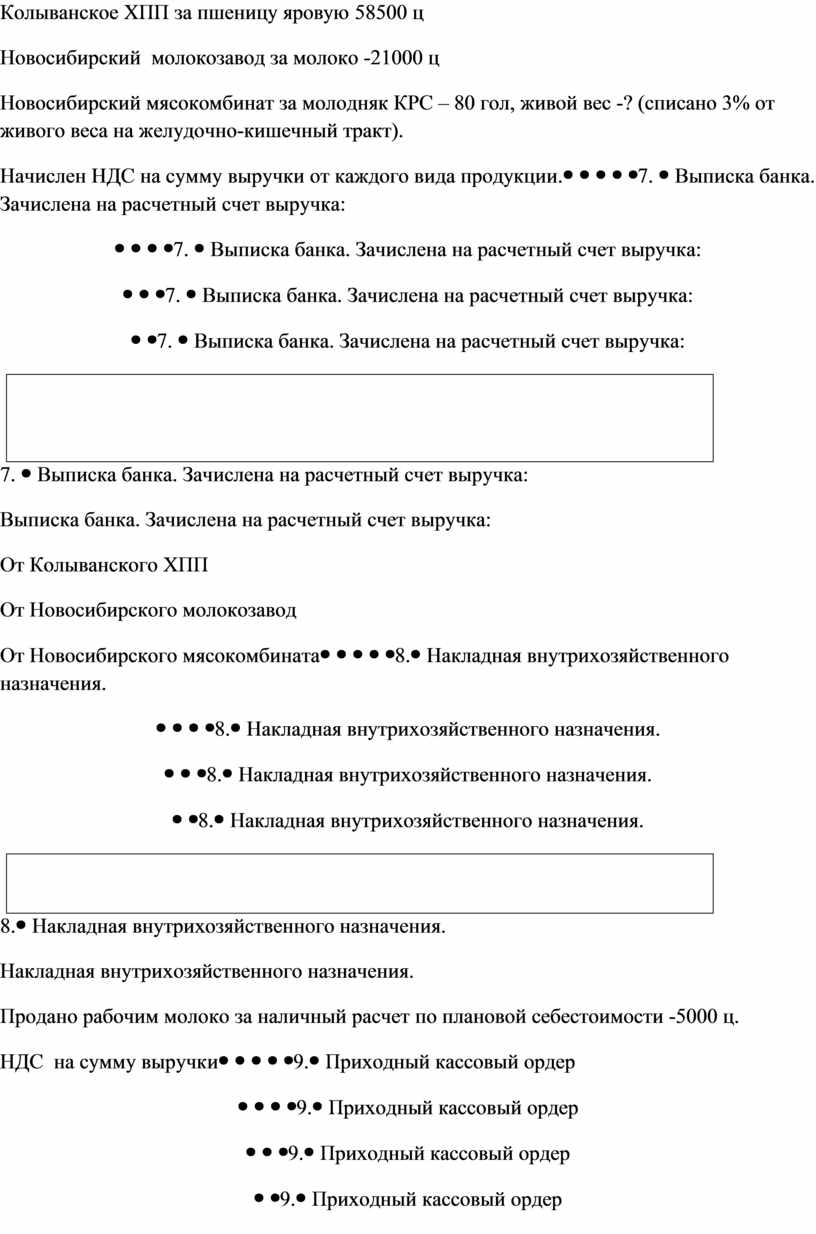

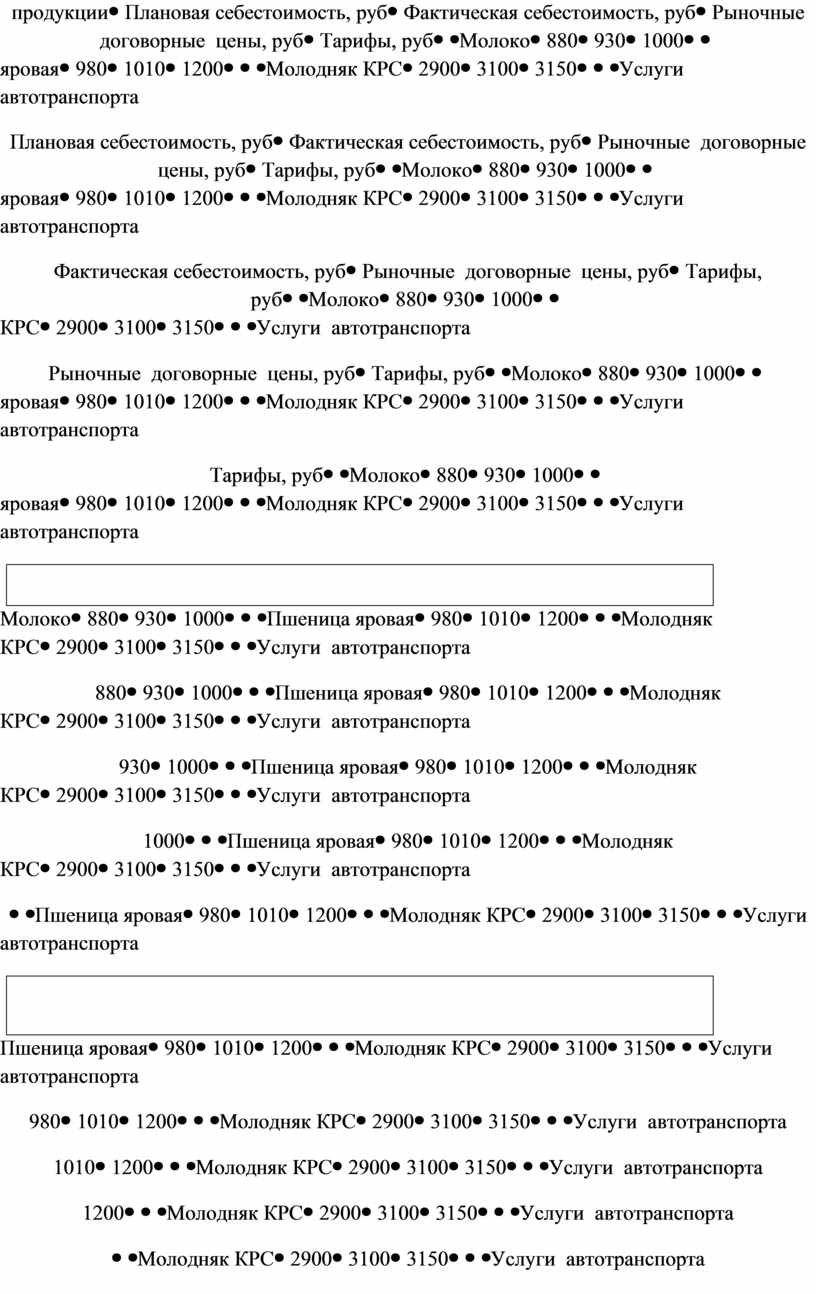

14.Практическая работа № 34 «Учет продажи готовой продукции, работ и услуг»………42

15.Практическая работа № 35 «Учет расчетов с поставщиками и подрядчиками»………..44

16.Практическая работа № 36 «Учет расчетов с подотчетными лицами»………………….46

17.Практическая работа № 37 «Учет расчетов с персоналом по прочим операциям»…….48

18.Практическая работа № 38 «Учет расчетов с учредителями»……………………………49

19.Практическая работа № 39 «Учет расчетов с прочими дебиторами и кредиторами»….51

Заключение……………………………………………………………………………………..53

Список литературы…………………………………………………………………….............54

Введение

Бухгалтерский учет представляет собой формирование документированной систематизированной информации об учетных объектах в соответствии с установленными требованиями и составление на ее основе учетных регистров и бухгалтерской (финансовой) отчетности.

В соответствии с изменениями в образовательном стандарте произошло и изменение в преподавании ранее единого курса бухгалтерского учета. Согласно ФГОС по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) из единого курса бухгалтерского учета выделены профессиональные модули.

Профессиональный модуль 01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации базируется на умениях и знаниях, полученных студентами при изучении дисциплин: «Введение в специальность», «Основы бухгалтерского учета». Освоение профессионального модуля предполагает практическое осмысление тем на практических занятиях.

Предлагаемая рабочая тетрадь, имеет цель проведения практических занятий – углубление и закрепление теоретических знаний студентов по профессиональному модулю, отработка практических навыков в ходе решения ситуационных задач по ведению бухгалтерского учета и формирования профессиональных компетенций и приобретение практического опыта.

Готовясь к практическим занятиям, студент должен изучить рекомендованную литературу, прочесть конспект лекций, самостоятельно проверить, как он усвоил вопросы той темы, по которой будет выполняться практическое задание.

Практические задания включают в себя задачи ситуативного характера, оформление первичных документов и учетных регистров по проведению бухгалтерского учета.

Кроме того, студенты изучают нормативно-правовые акты по бухгалтерскому учету, необходимые для решения задач и обсуждают вопросы по изучаемым темам.

Использование рабочей тетради является актуальным, т.к. это средство обеспечения стандартизации и индивидуализации обучения. Включение студентов в работу с тетрадями значительно увеличивает объем самостоятельной деятельности всех студентов. Индивидуальные задания вызывают у каждого студента чувство ответственности, умения оценивать и соизмерять свои индивидуальные способности, реализовывать личностный потенциал.

В результате изучения профессионального модуля студент должен уметь:

· принимать произвольные первичные бухгалтерские документы, рассматриваемые как письменное доказательство совершения хозяйственной операции или получение разрешения на ее проведение;

· принимать первичные унифицированные бухгалтерские документы на любых видах носителей;

· проверять наличие в произвольных первичных бухгалтерских документах обязательных реквизитов;

· проводить формальную проверку документов, проверку по существу, арифметическую проверку;

· проводить группировку первичных бухгалтерских документов по ряду признаков;

· проводить таксировку и контировку первичных бухгалтерских документов;

· организовывать документооборот;

· разбираться в номенклатуре дел;

· заносить данные по сгруппированным документам в ведомости учета затрат (расходов) - учетные регистры;

· передавать первичные бухгалтерские документы в текущий бухгалтерский архив;

· передавать первичные бухгалтерские документы в постоянный архив по истечении установленного срока хранения;

· исправлять ошибки в первичных бухгалтерских документах;

· понимать и анализировать план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций;

· обосновывать необходимость разработки рабочего плана счетов на основе типового плана счетов бухгалтерского учета финансово-хозяйственной деятельности;

· поэтапно конструировать рабочий план счетов бухгалтерского учета организации;

· проводить учет денежных средств на расчетных и специальных счетах;

· оформлять денежные и кассовые документы;

· проводить учет основных средств;

· проводить учет нематериальных активов;

· проводить учет долгосрочных инвестиций;

· проводить учет финансовых вложений и ценных бумаг;

· проводить учет материально-производственных запасов;

· проводить учет затрат на производство и калькулирование себестоимости;

· проводить учет готовой продукции и ее реализации;

· проводить учет текущих операций и расчетов.

В соответствии с требованиями федерального государственного образовательного стандарта на практических занятиях по профессиональному модулю 01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации отрабатываются следующие профессиональные компетенции (ПК):

ПК 1.1. Обрабатывать первичные бухгалтерские документы.

ПК 1.2. Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета.

ПК 1.3. Проводить учет денежных средств, оформлять денежные и кассовые документы.

ПК 1.4. Формировать бухгалтерские проводки по учету имущества организации.

В числе общих компетенций (ОК):

ОК 1 Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

ОК 2 Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 3 Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность.

ОК 4 Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития.

ОК 5 Владеть информационной культурой, анализировать и использовать информационно-коммуникационные технологии в профессиональной деятельности.

ОК 6 Работать в коллективе и в команде, эффективно общаться с коллегами, руководством, потребителями.

ОК 7 Брать на себя ответственность за работу членов команды (подчиненных), за результат выполнения заданий.

ОК 8 Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации.

ОК 9 Ориентироваться в условиях частой смены технологий в профессиональной деятельности.

ОК 10 Обеспечивать безопасные условия труда в профессиональной деятельности.

Данная рабочая тетрадь предназначена для студентов второго и третьего курсов, обучающихся по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) и по профессии 35.01.23 Хозяйка(ин) усадьбы и на кружковых занятиях.

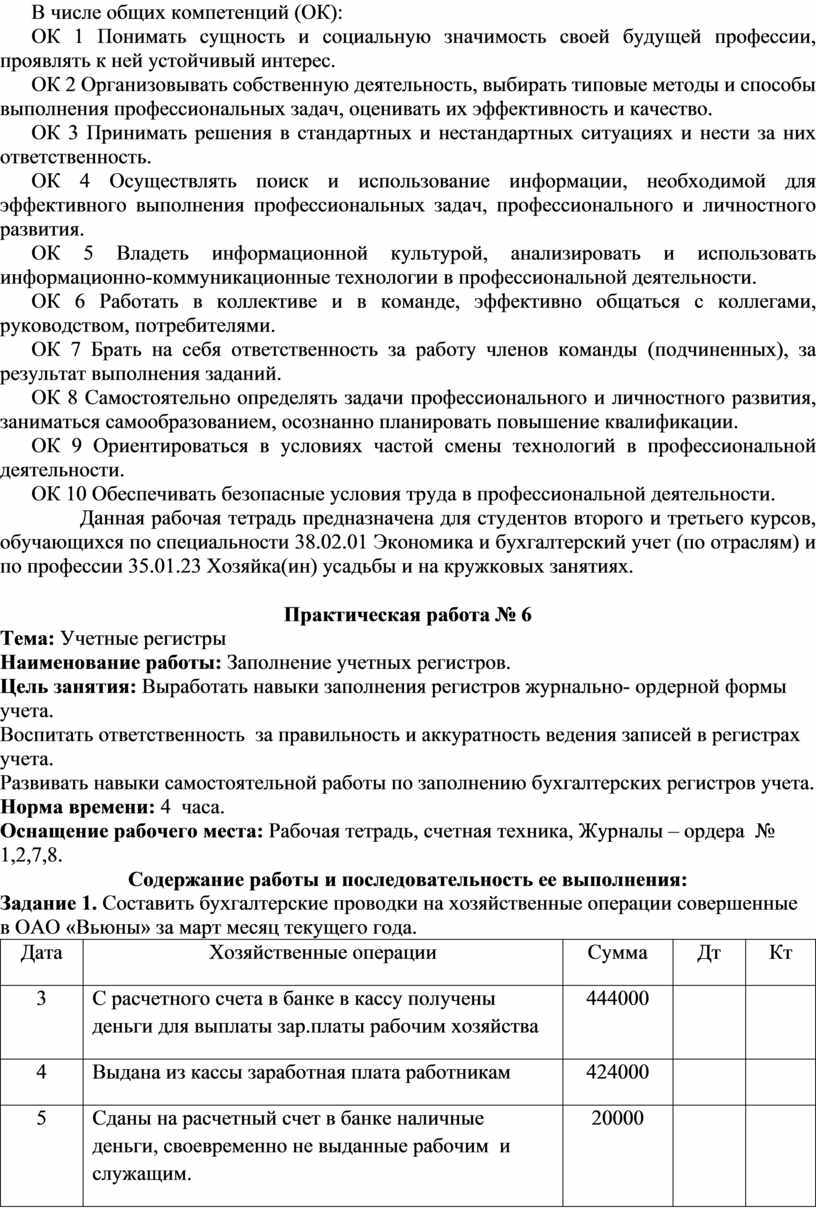

Практическая работа № 6

Тема: Учетные регистры

Наименование работы: Заполнение учетных регистров.

Цель занятия: Выработать навыки заполнения регистров журнально- ордерной формы учета.

Воспитать ответственность за правильность и аккуратность ведения записей в регистрах учета.

Развивать навыки самостоятельной работы по заполнению бухгалтерских регистров учета.

Норма времени: 4 часа.

Оснащение рабочего места: Рабочая тетрадь, счетная техника, Журналы – ордера № 1,2,7,8.

Содержание работы и последовательность ее выполнения:

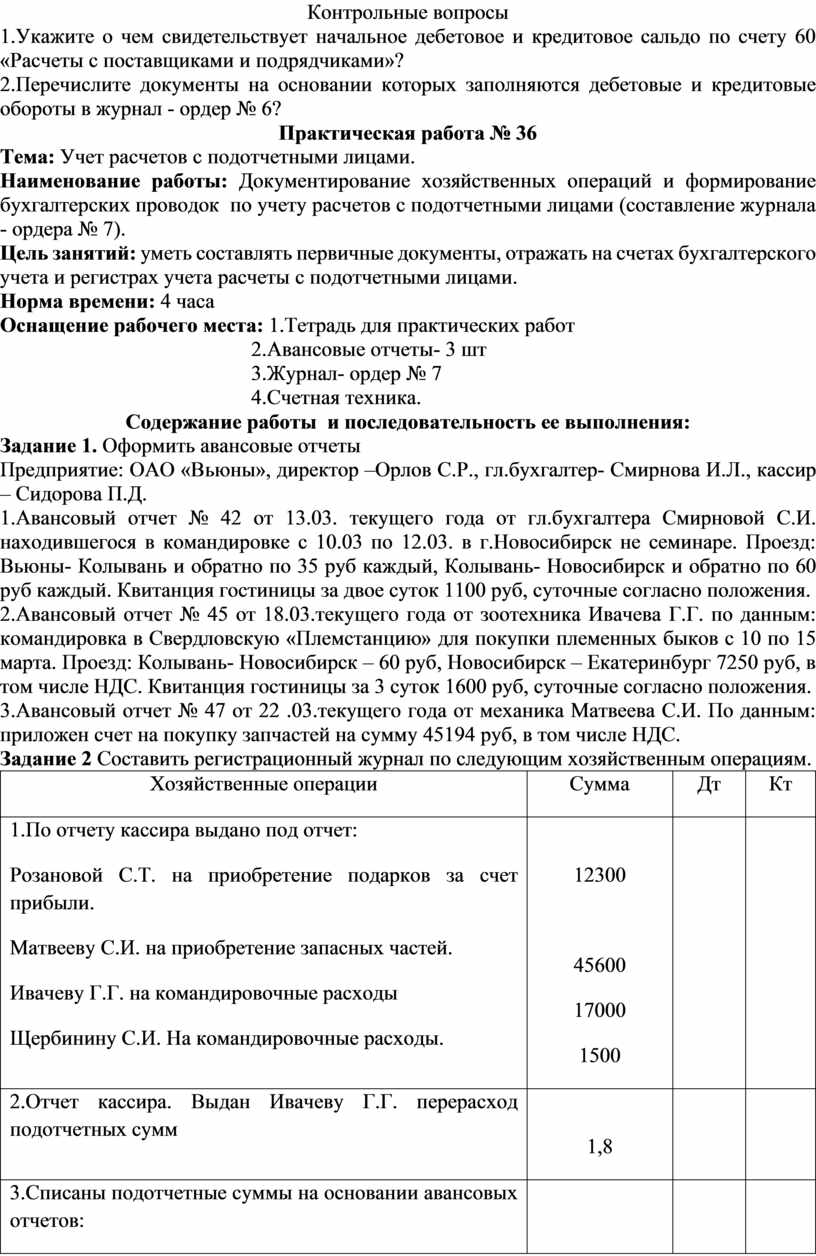

Задание 1. Составить бухгалтерские проводки на хозяйственные операции совершенные в ОАО «Вьюны» за март месяц текущего года.

|

Дата |

Хозяйственные операции |

Сумма |

Дт |

Кт |

|

3 |

С расчетного счета в банке в кассу получены деньги для выплаты зар.платы рабочим хозяйства |

444000 |

|

|

|

4 |

Выдана из кассы заработная плата работникам |

424000 |

|

|

|

5 |

Сданы на расчетный счет в банке наличные деньги, своевременно не выданные рабочим и служащим. |

20000 |

|

|

|

6 |

Перечислено с расчетного счета в банке в погашение задолженности а) по краткосрочному кредиту б) ОАО «Связь» Итого: |

15000 10000 25000 |

|

|

|

7 |

Списаны подотчетные суммы завхоза Петрова И.С. на покупку хозяйственного инвентаря |

3000 |

|

|

|

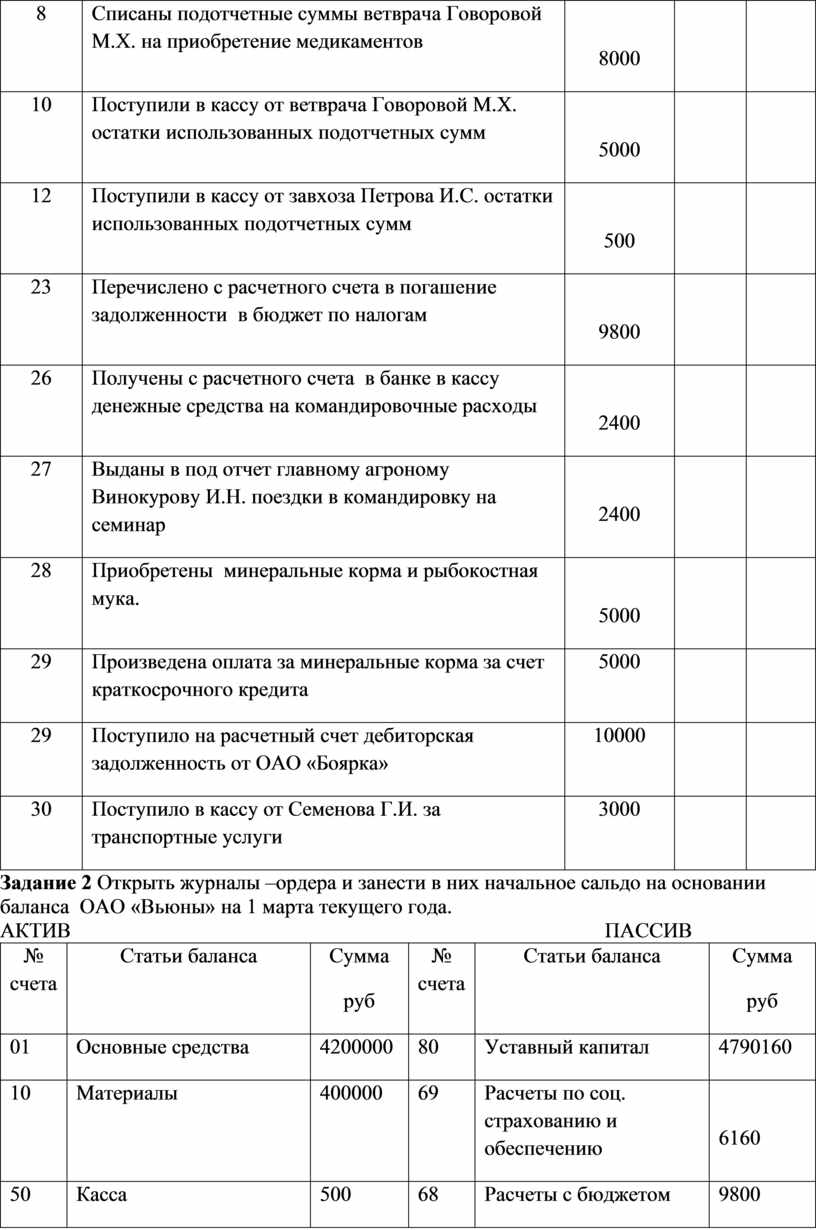

8 |

Списаны подотчетные суммы ветврача Говоровой М.Х. на приобретение медикаментов |

8000 |

|

|

|

10 |

Поступили в кассу от ветврача Говоровой М.Х. остатки использованных подотчетных сумм |

5000 |

|

|

|

12 |

Поступили в кассу от завхоза Петрова И.С. остатки использованных подотчетных сумм |

500 |

|

|

|

23 |

Перечислено с расчетного счета в погашение задолженности в бюджет по налогам |

9800 |

|

|

|

26 |

Получены с расчетного счета в банке в кассу денежные средства на командировочные расходы |

2400 |

|

|

|

27 |

Выданы в под отчет главному агроному Винокурову И.Н. поездки в командировку на семинар |

2400 |

|

|

|

28 |

Приобретены минеральные корма и рыбокостная мука. |

5000 |

|

|

|

29 |

Произведена оплата за минеральные корма за счет краткосрочного кредита |

5000 |

|

|

|

29 |

Поступило на расчетный счет дебиторская задолженность от ОАО «Боярка» |

10000 |

|

|

|

30 |

Поступило в кассу от Семенова Г.И. за транспортные услуги |

3000 |

|

|

Задание 2 Открыть журналы –ордера и занести в них начальное сальдо на основании баланса ОАО «Вьюны» на 1 марта текущего года.

АКТИВ ПАССИВ

|

№ счета |

Статьи баланса |

Сумма руб |

№ счета |

Статьи баланса |

Сумма руб |

|

01 |

Основные средства |

4200000 |

80 |

Уставный капитал |

4790160 |

|

10 |

Материалы |

400000 |

69 |

Расчеты по соц. страхованию и обеспечению |

6160 |

|

50 |

Касса |

500 |

68 |

Расчеты с бюджетом |

9800 |

|

51 |

Расчетный счет |

250000 |

70 |

Расчеты по оплате труда |

44400 |

|

71 |

Расчеты с подотчетн. лицами |

17020 |

76 |

Расчеты по краткос. кредитам |

20000 |

|

76 |

Расчеты с дебиторами |

13000 |

76 |

Расчеты с кредиторами |

10000 |

|

|

Итого |

4880520 |

|

Итого |

4880520 |

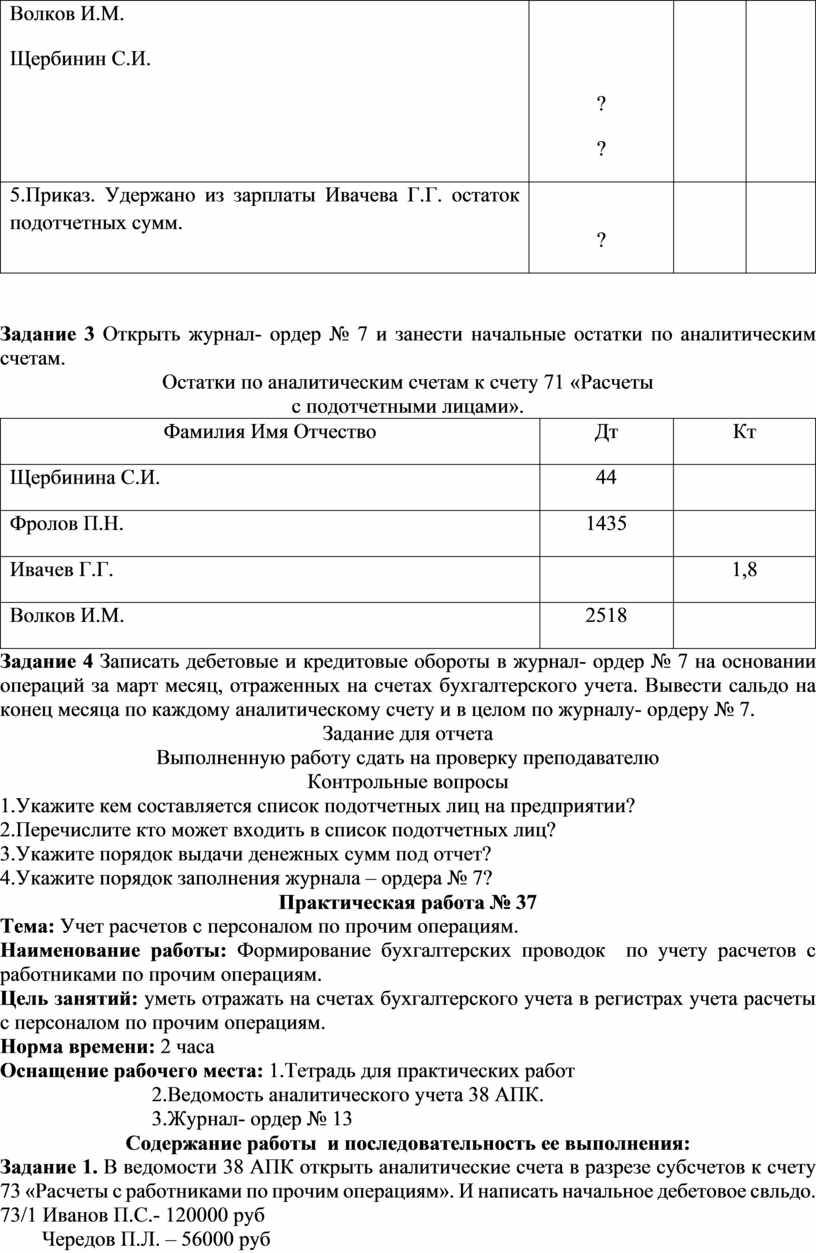

Для занесения начальных остатков по счету 71 используйте данные аналитических счетов к счету 71 «Расчеты с подотчетными лицами».

|

№ п/п |

ФИО подотчетных лиц |

Начальное сальдо на 01.03 |

|

|

Дт |

Кт |

||

|

1 |

Петров И.С. |

3500 |

|

|

2. |

Говорова М.Х. |

13000 |

|

|

3. |

Михайлов И.И. |

520 |

|

|

4 |

Винокуров И.Н. |

- |

|

|

|

Итого |

17020 |

|

Для занесения начальных остатков по счету 76 используйте данные аналитических счетов к счету 76 «Расчеты с дебиторами и кредиторами».

|

№ п/п |

ФИО дебиторов и кредиторов |

Начальное сальдо на 01.03 |

|

|

Дт |

Кт |

||

|

1 |

ОАО «Боярка» |

10000 |

|

|

2. |

Семенов Г.И. |

3000 |

|

|

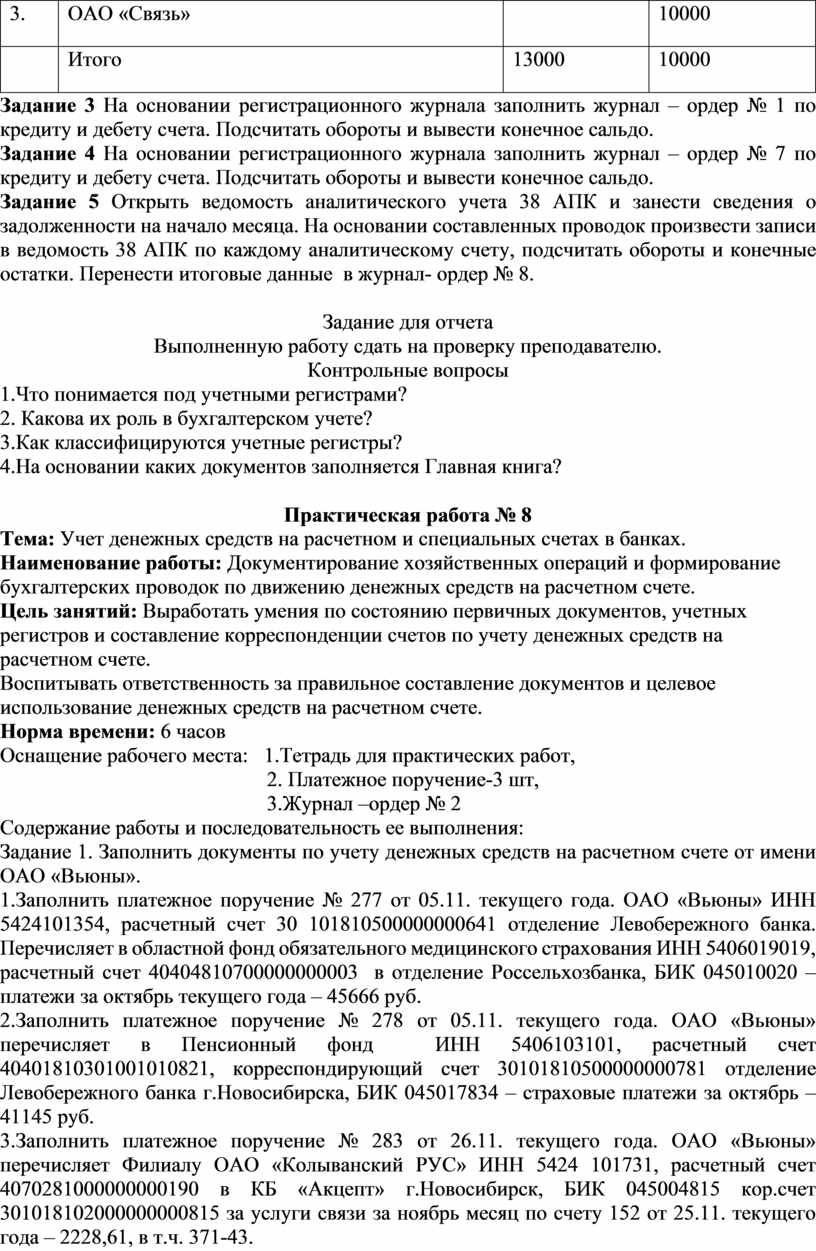

3. |

ОАО «Связь» |

|

10000 |

|

|

Итого |

13000 |

10000 |

Задание 3 На основании регистрационного журнала заполнить журнал – ордер № 1 по кредиту и дебету счета. Подсчитать обороты и вывести конечное сальдо.

Задание 4 На основании регистрационного журнала заполнить журнал – ордер № 7 по кредиту и дебету счета. Подсчитать обороты и вывести конечное сальдо.

Задание 5 Открыть ведомость аналитического учета 38 АПК и занести сведения о задолженности на начало месяца. На основании составленных проводок произвести записи в ведомость 38 АПК по каждому аналитическому счету, подсчитать обороты и конечные остатки. Перенести итоговые данные в журнал- ордер № 8.

Задание для отчета

Выполненную работу сдать на проверку преподавателю.

Контрольные вопросы

1.Что понимается под учетными регистрами?

2. Какова их роль в бухгалтерском учете?

3.Как классифицируются учетные регистры?

4.На основании каких документов заполняется Главная книга?

Практическая работа № 8

Тема: Учет денежных средств на расчетном и специальных счетах в банках.

Наименование работы: Документирование хозяйственных операций и формирование бухгалтерских проводок по движению денежных средств на расчетном счете.

Цель занятий: Выработать умения по состоянию первичных документов, учетных регистров и составление корреспонденции счетов по учету денежных средств на расчетном счете.

Воспитывать ответственность за правильное составление документов и целевое использование денежных средств на расчетном счете.

Норма времени: 6 часов

Оснащение рабочего места: 1.Тетрадь для практических работ,

2. Платежное поручение-3 шт,

3.Журнал –ордер № 2

Содержание работы и последовательность ее выполнения:

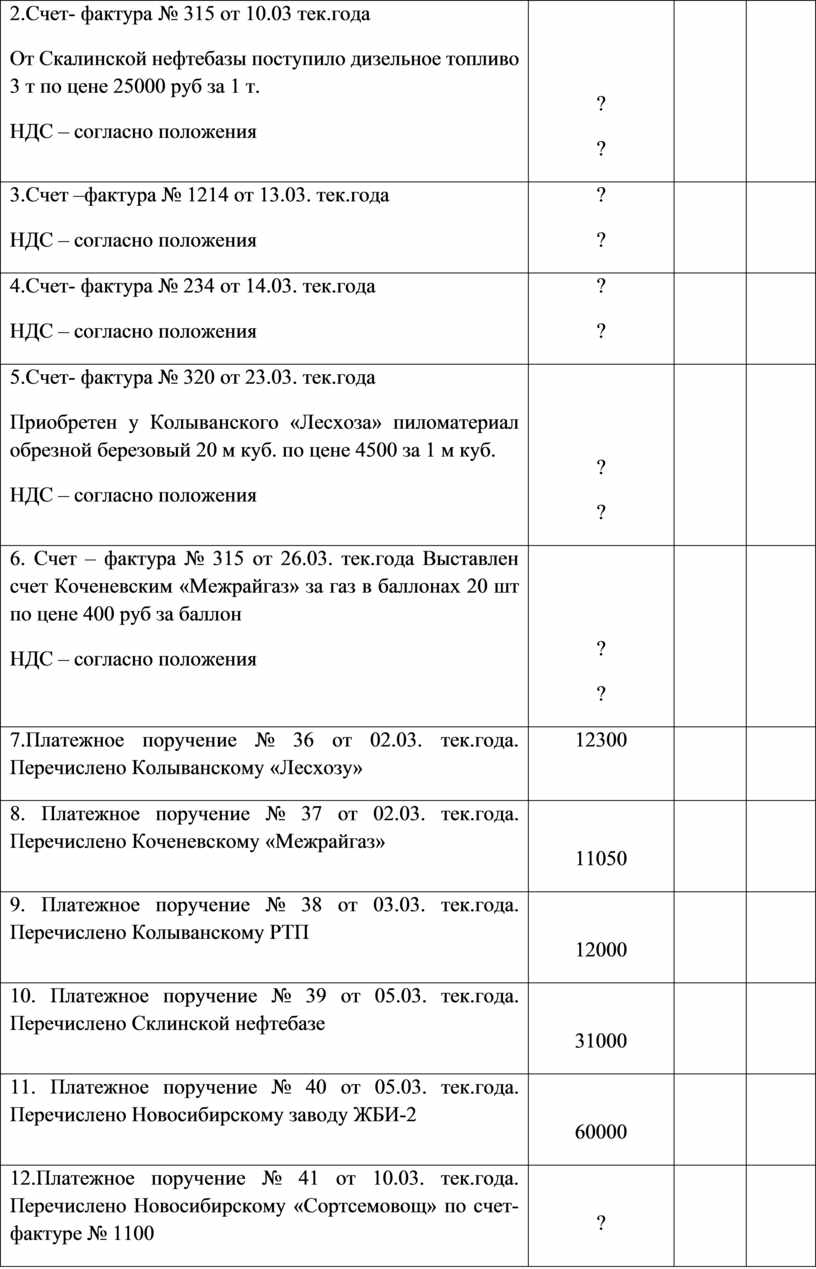

Задание 1. Заполнить документы по учету денежных средств на расчетном счете от имени ОАО «Вьюны».

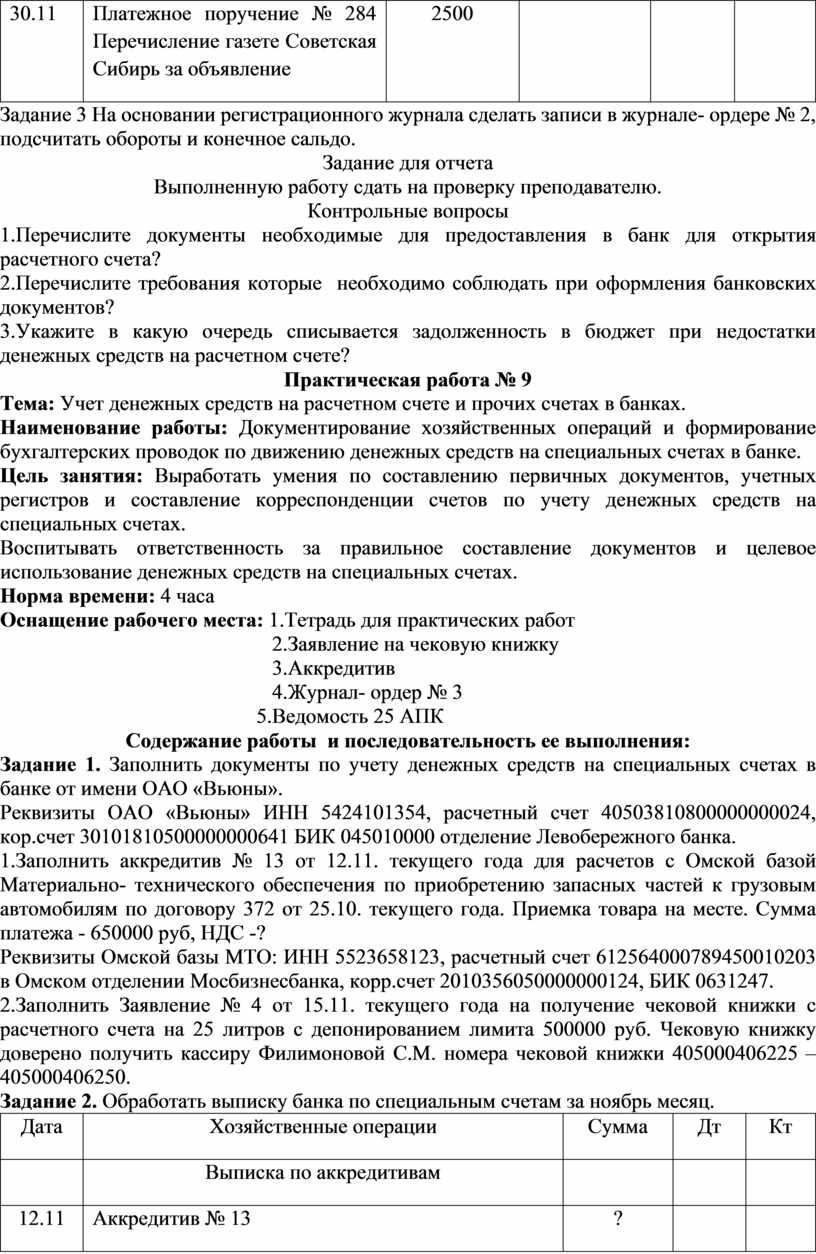

1.Заполнить платежное поручение № 277 от 05.11. текущего года. ОАО «Вьюны» ИНН 5424101354, расчетный счет 30 101810500000000641 отделение Левобережного банка. Перечисляет в областной фонд обязательного медицинского страхования ИНН 5406019019, расчетный счет 40404810700000000003 в отделение Россельхозбанка, БИК 045010020 – платежи за октябрь текущего года – 45666 руб.

2.Заполнить платежное поручение № 278 от 05.11. текущего года. ОАО «Вьюны» перечисляет в Пенсионный фонд ИНН 5406103101, расчетный счет 40401810301001010821, корреспондирующий счет 30101810500000000781 отделение Левобережного банка г.Новосибирска, БИК 045017834 – страховые платежи за октябрь – 41145 руб.

3.Заполнить платежное поручение № 283 от 26.11. текущего года. ОАО «Вьюны» перечисляет Филиалу ОАО «Колыванский РУС» ИНН 5424 101731, расчетный счет 4070281000000000190 в КБ «Акцепт» г.Новосибирск, БИК 045004815 кор.счет 301018102000000000815 за услуги связи за ноябрь месяц по счету 152 от 25.11. текущего года – 2228,61, в т.ч. 371-43.

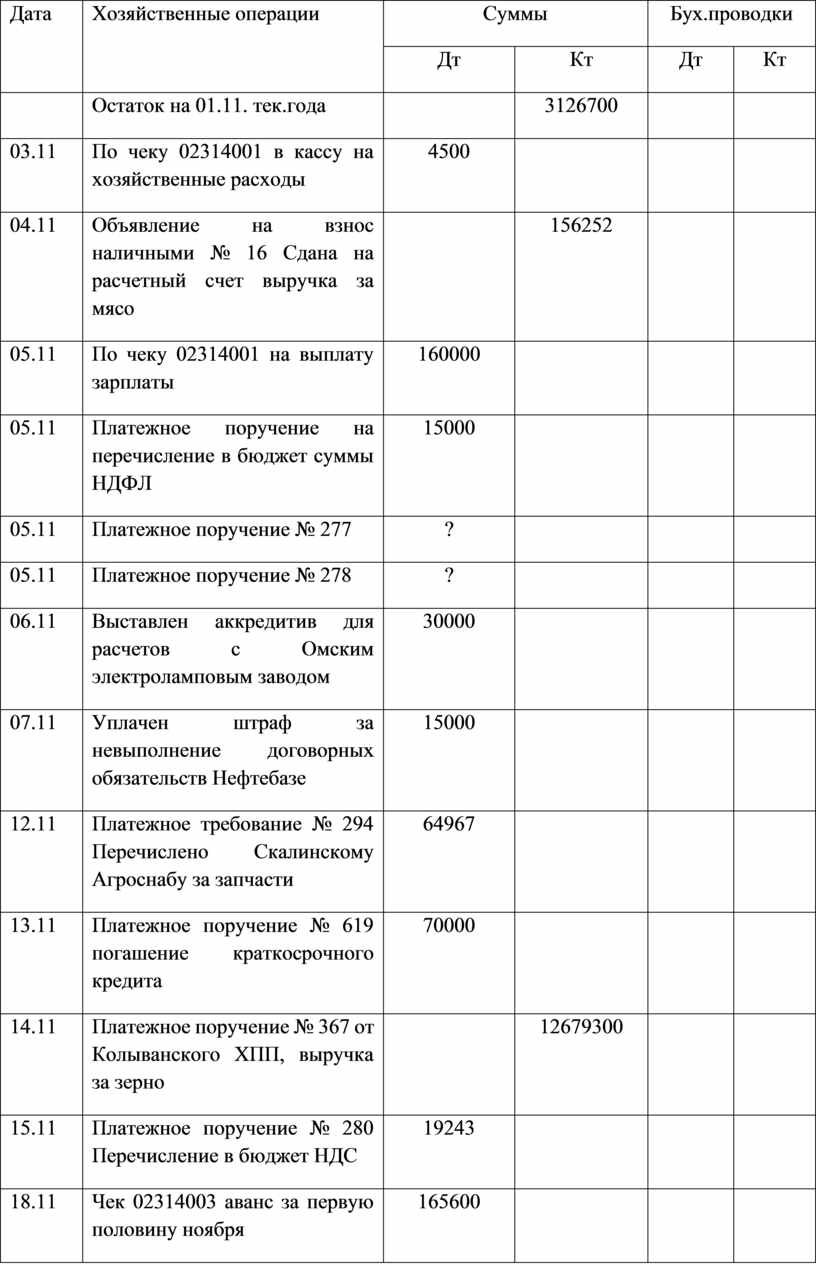

Задание 2. Составить бухгалтерские проводки на хозяйственные операции отраженные в выписке банка с расчетного счета ОАО «Вьюны».

|

Дата |

Хозяйственные операции |

Суммы |

Бух.проводки |

||

|

Дт |

Кт |

Дт |

Кт |

||

|

|

Остаток на 01.11. тек.года |

|

3126700 |

|

|

|

03.11 |

По чеку 02314001 в кассу на хозяйственные расходы |

4500 |

|

|

|

|

04.11 |

Объявление на взнос наличными № 16 Сдана на расчетный счет выручка за мясо |

|

156252 |

|

|

|

05.11 |

По чеку 02314001 на выплату зарплаты |

160000 |

|

|

|

|

05.11 |

Платежное поручение на перечисление в бюджет суммы НДФЛ |

15000 |

|

|

|

|

05.11 |

Платежное поручение № 277 |

? |

|

|

|

|

05.11 |

Платежное поручение № 278 |

? |

|

|

|

|

06.11 |

Выставлен аккредитив для расчетов с Омским электроламповым заводом |

30000 |

|

|

|

|

07.11 |

Уплачен штраф за невыполнение договорных обязательств Нефтебазе |

15000 |

|

|

|

|

12.11 |

Платежное требование № 294 Перечислено Скалинскому Агроснабу за запчасти |

64967 |

|

|

|

|

13.11 |

Платежное поручение № 619 погашение краткосрочного кредита |

70000 |

|

|

|

|

14.11 |

Платежное поручение № 367 от Колыванского ХПП, выручка за зерно |

|

12679300 |

|

|

|

15.11 |

Платежное поручение № 280 Перечисление в бюджет НДС |

19243 |

|

|

|

|

18.11 |

Чек 02314003 аванс за первую половину ноября |

165600 |

|

|

|

|

22.11 |

Платежное поручение № 281 Перечисление Коченевскому Энергосбыту |

46790 |

|

|

|

|

23.11 |

Платежное поручение № 282 Перечисление Агрохимлаборатории за услуги |

18190 |

|

|

|

|

26.11 |

Платежное поручение № 341 От Новосибирского мясокомбината |

|

296034 |

|

|

|

26.11 |

Платежное поручение № 283 |

? |

|

|

|

|

28.11 |

Платежное требование от ЗАО «Умелица» за оказанные услуги. |

|

22415 |

|

|

|

29.11 |

Возврат выставленного аккредитива |

|

30000 |

|

|

|

30.11 |

Заявление № 3 Перечислено на открытие лимитированной чековой книжки |

400000 |

|

|

|

|

30.11 |

Платежное поручение № 284 Перечисление газете Советская Сибирь за объявление |

2500 |

|

|

|

Задание 3 На основании регистрационного журнала сделать записи в журнале- ордере № 2, подсчитать обороты и конечное сальдо.

Задание для отчета

Выполненную работу сдать на проверку преподавателю.

Контрольные вопросы

1.Перечислите документы необходимые для предоставления в банк для открытия расчетного счета?

2.Перечислите требования которые необходимо соблюдать при оформления банковских документов?

3.Укажите в какую очередь списывается задолженность в бюджет при недостатки денежных средств на расчетном счете?

Практическая работа № 9

Тема: Учет денежных средств на расчетном счете и прочих счетах в банках.

Наименование работы: Документирование хозяйственных операций и формирование бухгалтерских проводок по движению денежных средств на специальных счетах в банке.

Цель занятия: Выработать умения по составлению первичных документов, учетных регистров и составление корреспонденции счетов по учету денежных средств на специальных счетах.

Воспитывать ответственность за правильное составление документов и целевое использование денежных средств на специальных счетах.

Норма времени: 4 часа

Оснащение рабочего места: 1.Тетрадь для практических работ

2.Заявление на чековую книжку

3.Аккредитив

4.Журнал- ордер № 3

5.Ведомость 25 АПК

Содержание работы и последовательность ее выполнения:

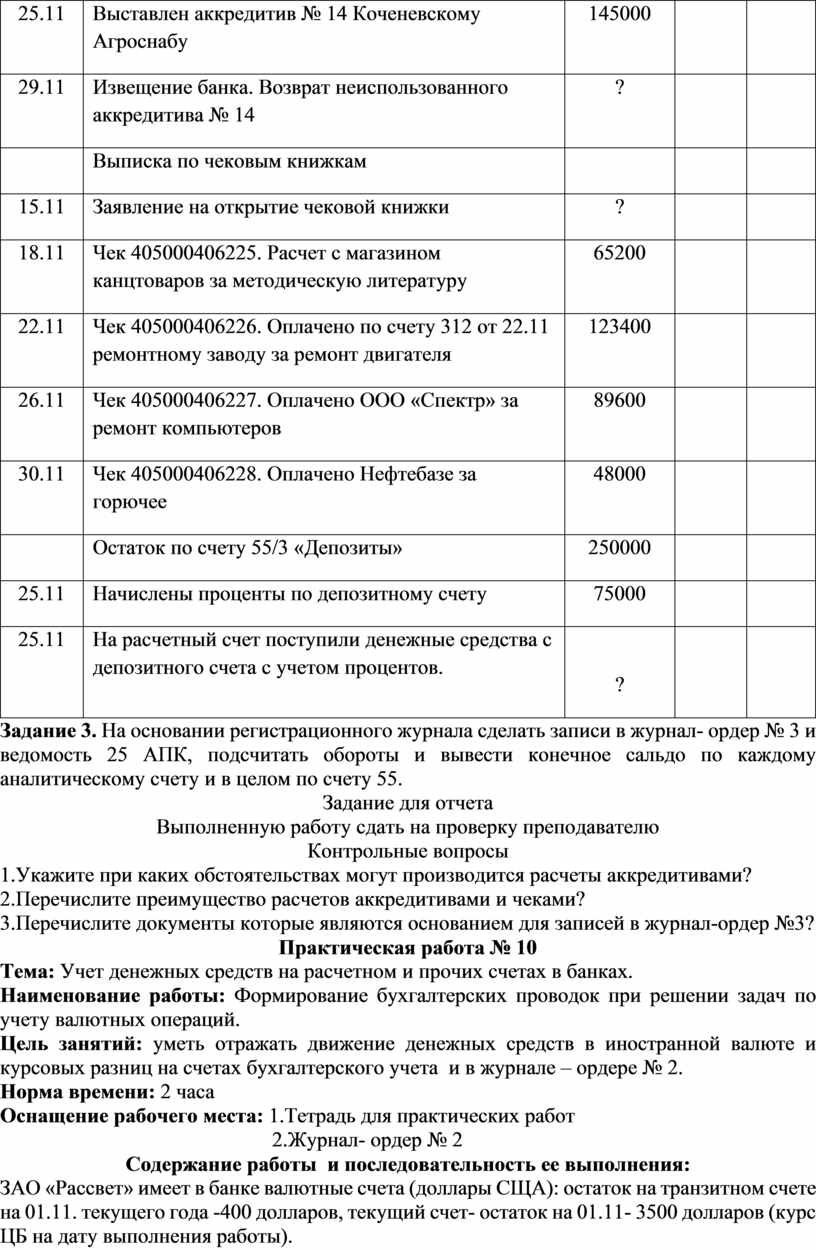

Задание 1. Заполнить документы по учету денежных средств на специальных счетах в банке от имени ОАО «Вьюны».

Реквизиты ОАО «Вьюны» ИНН 5424101354, расчетный счет 40503810800000000024, кор.счет 30101810500000000641 БИК 045010000 отделение Левобережного банка.

1.Заполнить аккредитив № 13 от 12.11. текущего года для расчетов с Омской базой Материально- технического обеспечения по приобретению запасных частей к грузовым автомобилям по договору 372 от 25.10. текущего года. Приемка товара на месте. Сумма платежа - 650000 руб, НДС -?

Реквизиты Омской базы МТО: ИНН 5523658123, расчетный счет 612564000789450010203 в Омском отделении Мосбизнесбанка, корр.счет 2010356050000000124, БИК 0631247.

2.Заполнить Заявление № 4 от 15.11. текущего года на получение чековой книжки с расчетного счета на 25 литров с депонированием лимита 500000 руб. Чековую книжку доверено получить кассиру Филимоновой С.М. номера чековой книжки 405000406225 – 405000406250.

Задание 2. Обработать выписку банка по специальным счетам за ноябрь месяц.

|

Дата |

Хозяйственные операции |

Сумма |

Дт |

Кт |

|

|

Выписка по аккредитивам |

|

|

|

|

12.11 |

Аккредитив № 13 |

? |

|

|

|

19.11 |

Произведена оплата Омской базе за принятые запчасти с учетом НДС |

700000 |

|

|

|

22.11 |

Извещение банка. Возврат остатка неиспользованного аккредитива |

? |

|

|

|

25.11 |

Выставлен аккредитив № 14 Коченевскому Агроснабу |

145000 |

|

|

|

29.11 |

Извещение банка. Возврат неиспользованного аккредитива № 14 |

? |

|

|

|

|

Выписка по чековым книжкам |

|

|

|

|

15.11 |

Заявление на открытие чековой книжки |

? |

|

|

|

18.11 |

Чек 405000406225. Расчет с магазином канцтоваров за методическую литературу |

65200 |

|

|

|

22.11 |

Чек 405000406226. Оплачено по счету 312 от 22.11 ремонтному заводу за ремонт двигателя |

123400 |

|

|

|

26.11 |

Чек 405000406227. Оплачено ООО «Спектр» за ремонт компьютеров |

89600 |

|

|

|

30.11 |

Чек 405000406228. Оплачено Нефтебазе за горючее |

48000 |

|

|

|

|

Остаток по счету 55/3 «Депозиты» |

250000 |

|

|

|

25.11 |

Начислены проценты по депозитному счету |

75000 |

|

|

|

25.11 |

На расчетный счет поступили денежные средства с депозитного счета с учетом процентов. |

? |

|

|

Задание 3. На основании регистрационного журнала сделать записи в журнал- ордер № 3 и ведомость 25 АПК, подсчитать обороты и вывести конечное сальдо по каждому аналитическому счету и в целом по счету 55.

Задание для отчета

Выполненную работу сдать на проверку преподавателю

Контрольные вопросы

1.Укажите при каких обстоятельствах могут производится расчеты аккредитивами?

2.Перечислите преимущество расчетов аккредитивами и чеками?

3.Перечислите документы которые являются основанием для записей в журнал-ордер №3?

Практическая работа № 10

Тема: Учет денежных средств на расчетном и прочих счетах в банках.

Наименование работы: Формирование бухгалтерских проводок при решении задач по учету валютных операций.

Цель занятий: уметь отражать движение денежных средств в иностранной валюте и курсовых разниц на счетах бухгалтерского учета и в журнале – ордере № 2.

Норма времени: 2 часа

Оснащение рабочего места: 1.Тетрадь для практических работ

2.Журнал- ордер № 2

Содержание работы и последовательность ее выполнения:

ЗАО «Рассвет» имеет в банке валютные счета (доллары СЩА): остаток на транзитном счете на 01.11. текущего года -400 долларов, текущий счет- остаток на 01.11- 3500 долларов (курс ЦБ на дату выполнения работы).

Учет иностранной валюты ведется на 52 счете «Валютный счет» в инвалюте и в рублях по курсу ЦБ на дату выполнения работы.

Задание 1 Составить регистрационный журнал по следующей форме:

|

Дата |

Содержание операций |

Сумма |

Дт |

Кт |

|

|

Валюта |

Рубли |

||||

|

10.11 |

Приобретены материалы у иностранной фирмы НДС Итого: |

500 ? ? |

|

|

|

|

12.11 |

С валютного счета произведено перечисление задолженности. Курс валюты ЦБ на дату погашения задолженности, увеличился на 1,34 руб Списана курсовая разница |

590

|

? |

|

|

|

13.11 |

Зачислена от покупателя выручка за проданный товар. Курс валюты ЦБ увеличился на 1,45 руб. Списана курсовая разница |

2000 |

|

|

|

|

15.11 |

Реализовано 50% валютной выручки и денежные средства зачислены на расчетный счет. Курс валюты снизился на 0,86 руб. Списана курсовая разница. |

? |

|

|

|

|

15.11 |

Остальные 50% валютной выручки зачислены на текущий валютный счет по тому же курсу. Списана курсовая разница. |

|

|

|

|

|

16.11 |

Получено в кассу на командировочные расходы. Курс валюты ЦБ на дату получения снизился на 0,29 руб. Списание курсовой разницы |

200 |

|

|

|

|

18.11 |

Открыт аккредитив иностранному поставщику. Курс валюты ЦБ на дату открытия увеличился на 0,75 руб. Списана курсовая разница. |

400 |

|

|

|

|

20.11 |

На валютный счет зачислена купленная валюта. Курс валюты ЦБ на дату покупки увеличилась на 1,2 руб. Списана курсовая разница. |

1000 |

|

|

|

|

22.11 |

На валютный счет поступила выручка от покупателя. Курс валюты ЦБ на дату поступления выручки увеличился на 1,28 руб. Списана курсовая разница. |

2500 |

|

|

|

|

23.11 |

Реализовано 50% выручки Курс валюты ЦБ на дату продажи снизился на 0,80 руб. Списать курсовую разницу. |

? |

|

|

|

|

23.11 |

Остальные 50% выручки зачислено на текущий валютный счет по тому же курсу. Списать курсовую разницу. |

? |

|

|

|

Задание 2 Заполнить журнал- ордер № 2 «Валютный счет», определить обороты и конечное сальдо.

Задание для отчета

Выполненную работу сдать на проверку преподавателю

Контрольные вопросы

1.Укажите сколько банк открывается счетов(их название) при открытии валютного счета?

2.Укажите условия для открытия валютного счета?

3.Укажите какой документ необходимо предоставить в банк для перевода денег с валютного счета?

4 Укажите в какой срок должна быть продана валютная выручка?

Практическая работа № 12

Тема: Учет основных средств.

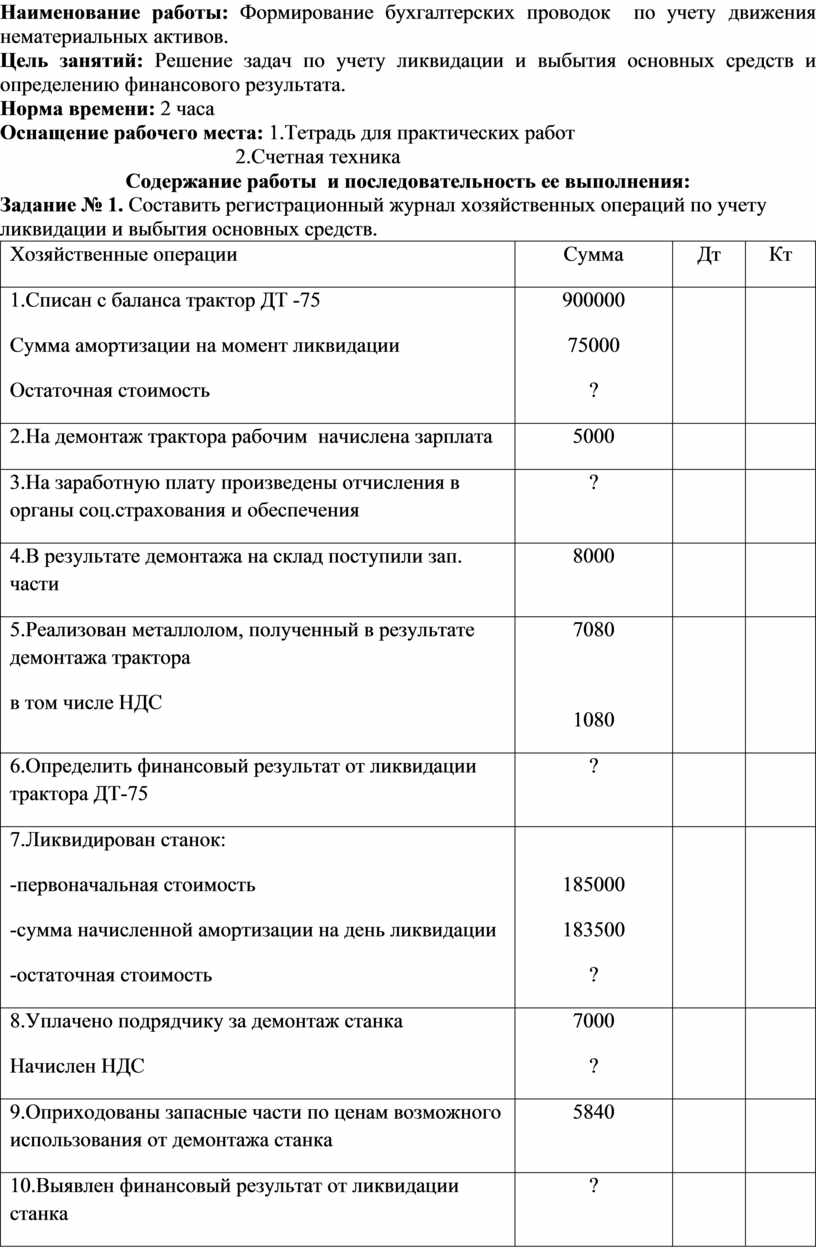

Наименование работы: Формирование бухгалтерских проводок по учету движения нематериальных активов.

Цель занятий: Решение задач по учету ликвидации и выбытия основных средств и определению финансового результата.

Норма времени: 2 часа

Оснащение рабочего места: 1.Тетрадь для практических работ

2.Счетная техника

Содержание работы и последовательность ее выполнения:

Задание № 1. Составить регистрационный журнал хозяйственных операций по учету ликвидации и выбытия основных средств.

|

Хозяйственные операции |

Сумма |

Дт |

Кт |

|

1.Списан с баланса трактор ДТ -75 Сумма амортизации на момент ликвидации Остаточная стоимость |

900000 75000 ? |

|

|

|

2.На демонтаж трактора рабочим начислена зарплата |

5000 |

|

|

|

3.На заработную плату произведены отчисления в органы соц.страхования и обеспечения |

? |

|

|

|

4.В результате демонтажа на склад поступили зап. части |

8000 |

|

|

|

5.Реализован металлолом, полученный в результате демонтажа трактора в том числе НДС |

7080

1080 |

|

|

|

6.Определить финансовый результат от ликвидации трактора ДТ-75 |

? |

|

|

|

7.Ликвидирован станок: -первоначальная стоимость -сумма начисленной амортизации на день ликвидации -остаточная стоимость |

185000 183500 ? |

|

|

|

8.Уплачено подрядчику за демонтаж станка Начислен НДС |

7000 ? |

|

|

|

9.Оприходованы запасные части по ценам возможного использования от демонтажа станка |

5840 |

|

|

|

10.Выявлен финансовый результат от ликвидации станка |

? |

|

|

|

11.Передано безвозмездно оборудование, первоначальная стоимость Сумма начисленной амортизации за время эксплуатации Остаточная стоимость |

40000 32000 ? |

|

|

|

12.Расходы по демонтажу оборудования: услуги транспортного предприятия НДС |

1200 ? |

|

|

|

13.Начислена зарплата рабочим по демонтажу оборудования |

2000 |

|

|

|

14.На зарплату произведены отчисления в органы соц.страхования и обеспечения |

? |

|

|

|

15.Перечислено транспортной организации за перевозку оборудования |

? |

|

|

|

16.Учтен НДС, уплаченный транспортной организации |

? |

|

|

Задание для отчета

Выполненную работу сдать на проверку преподавателю

Контрольные вопросы

1.Назовите по какой стоимости списываются основные средства с баланса?

2.Укажите на каком счете учитывается списание основных средств?

3.Влият ли амортизация на результат списания основных средств и как?

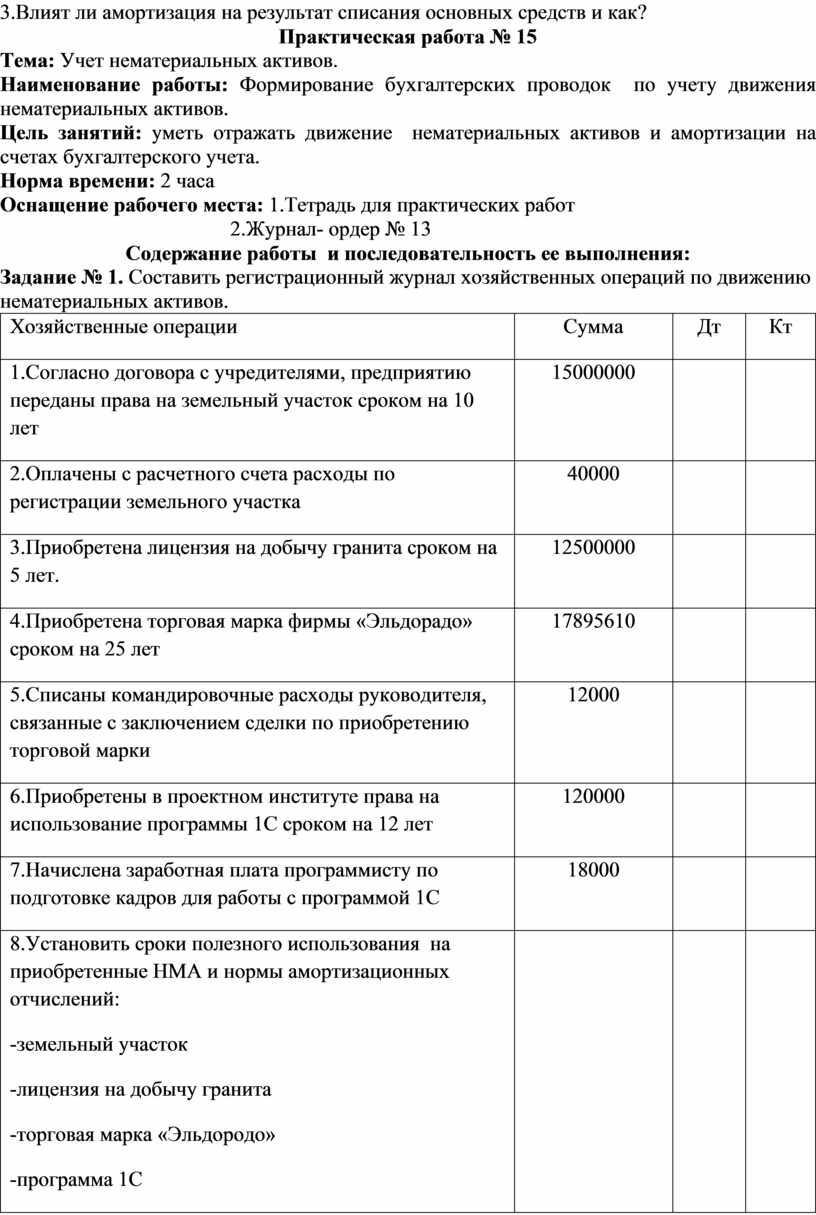

Практическая работа № 15

Тема: Учет нематериальных активов.

Наименование работы: Формирование бухгалтерских проводок по учету движения нематериальных активов.

Цель занятий: уметь отражать движение нематериальных активов и амортизации на счетах бухгалтерского учета.

Норма времени: 2 часа

Оснащение рабочего места: 1.Тетрадь для практических работ

2.Журнал- ордер № 13

Содержание работы и последовательность ее выполнения:

Задание № 1. Составить регистрационный журнал хозяйственных операций по движению нематериальных активов.

|

Хозяйственные операции |

Сумма |

Дт |

Кт |

|

1.Согласно договора с учредителями, предприятию переданы права на земельный участок сроком на 10 лет |

15000000 |

|

|

|

2.Оплачены с расчетного счета расходы по регистрации земельного участка |

40000 |

|

|

|

3.Приобретена лицензия на добычу гранита сроком на 5 лет. |

12500000 |

|

|

|

4.Приобретена торговая марка фирмы «Эльдорадо» сроком на 25 лет |

17895610 |

|

|

|

5.Списаны командировочные расходы руководителя, связанные с заключением сделки по приобретению торговой марки |

12000 |

|

|

|

6.Приобретены в проектном институте права на использование программы 1С сроком на 12 лет |

120000 |

|

|

|

7.Начислена заработная плата программисту по подготовке кадров для работы с программой 1С |

18000 |

|

|

|

8.Установить сроки полезного использования на приобретенные НМА и нормы амортизационных отчислений: -земельный участок -лицензия на добычу гранита -торговая марка «Эльдородо» -программа 1С |

|

|

|

|

9.Начислить суммы ежемесячной амортизации по НМА для включения в состав затрат: -земельный участок -лицензия на добычу гранита -торговая марка «Эльдородо» -программа 1С |

|

|

|

|

10.Возвращены права на земельный участок учредителю в связи с прекращением действия договора учредителя через три года (определить сумму остаточной стоимости). |

|

|

|

Задание № 2 Заполните журнал- ордер № 13, определите обороты и конечное сальдо.

Задание для отчета

Выполненную работу сдать на проверку преподавателю

Контрольные вопросы

1.Перечислите признаки, которыми обладают нематериальные активы?

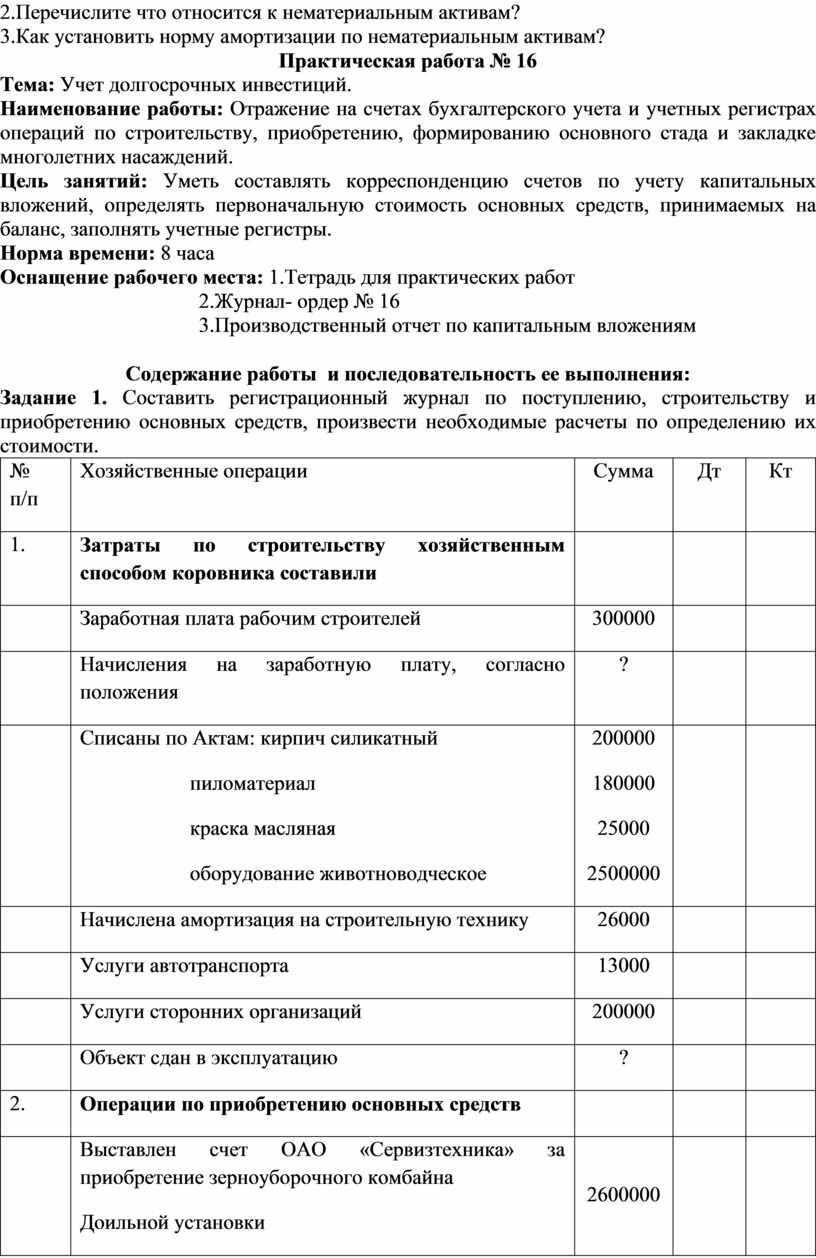

2.Перечислите что относится к нематериальным активам?

3.Как установить норму амортизации по нематериальным активам?

Практическая работа № 16

Тема: Учет долгосрочных инвестиций.

Наименование работы: Отражение на счетах бухгалтерского учета и учетных регистрах операций по строительству, приобретению, формированию основного стада и закладке многолетних насаждений.

Цель занятий: Уметь составлять корреспонденцию счетов по учету капитальных вложений, определять первоначальную стоимость основных средств, принимаемых на баланс, заполнять учетные регистры.

Норма времени: 8 часа

Оснащение рабочего места: 1.Тетрадь для практических работ

2.Журнал- ордер № 16

3.Производственный отчет по капитальным вложениям

Содержание работы и последовательность ее выполнения:

Задание 1. Составить регистрационный журнал по поступлению, строительству и приобретению основных средств, произвести необходимые расчеты по определению их стоимости.

|

№ п/п |

Хозяйственные операции |

Сумма |

Дт |

Кт |

|

1. |

Затраты по строительству хозяйственным способом коровника составили |

|

|

|

|

|

Заработная плата рабочим строителей |

300000 |

|

|

|

|

Начисления на заработную плату, согласно положения |

? |

|

|

|

|

Списаны по Актам: кирпич силикатный пиломатериал краска масляная оборудование животноводческое |

200000 180000 25000 2500000 |

|

|

|

|

Начислена амортизация на строительную технику |

26000 |

|

|

|

|

Услуги автотранспорта |

13000 |

|

|

|

|

Услуги сторонних организаций |

200000 |

|

|

|

|

Объект сдан в эксплуатацию |

? |

|

|

|

2. |

Операции по приобретению основных средств |

|

|

|

|

|

Выставлен счет ОАО «Сервизтехника» за приобретение зерноуборочного комбайна Доильной установки НДС – согласно положения |

2600000 2500000 ? |

|

|

|

|

Затраты по доставке: Зарплата с начислениями за перегонку комбайна Стоимость нефтепродуктов Услуги автотранспорта по доставке доильной установке |

1200 1800

500 |

|

|

|

|

Комбайн принят в эксплуатацию |

? |

|

|

|

|

Доильная установка передана на монтаж и установку |

? |

|

|

|

|

Затраты по монтажу и установке составили: Заработная плата рабочих Начисление на зарплату по положению Электроэнергия Материалы |

12600 ? 4500 27600 |

|

|

|

|

Доильная установка принята в эксплуатацию |

? |

|

|

|

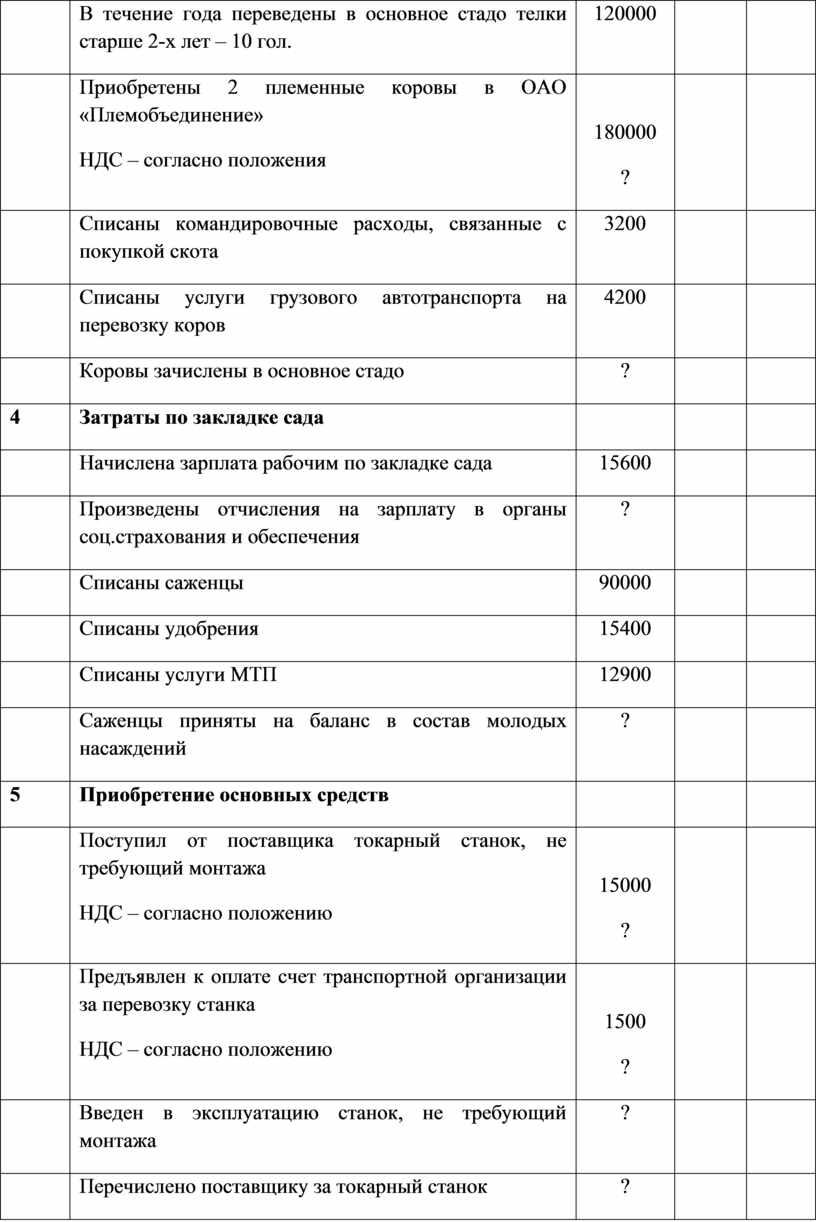

3 |

Затраты по формированию основного стада |

|

|

|

|

|

В течение года переведены в основное стадо телки старше 2-х лет – 10 гол. |

120000 |

|

|

|

|

Приобретены 2 племенные коровы в ОАО «Племобъединение» НДС – согласно положения |

180000 ? |

|

|

|

|

Списаны командировочные расходы, связанные с покупкой скота |

3200 |

|

|

|

|

Списаны услуги грузового автотранспорта на перевозку коров |

4200 |

|

|

|

|

Коровы зачислены в основное стадо |

? |

|

|

|

4 |

Затраты по закладке сада |

|

|

|

|

|

Начислена зарплата рабочим по закладке сада |

15600 |

|

|

|

|

Произведены отчисления на зарплату в органы соц.страхования и обеспечения |

? |

|

|

|

|

Списаны саженцы |

90000 |

|

|

|

|

Списаны удобрения |

15400 |

|

|

|

|

Списаны услуги МТП |

12900 |

|

|

|

|

Саженцы приняты на баланс в состав молодых насаждений |

? |

|

|

|

5 |

Приобретение основных средств |

|

|

|

|

|

Поступил от поставщика токарный станок, не требующий монтажа НДС – согласно положению |

15000 ? |

|

|

|

|

Предъявлен к оплате счет транспортной организации за перевозку станка НДС – согласно положению |

1500 ? |

|

|

|

|

Введен в эксплуатацию станок, не требующий монтажа |

? |

|

|

|

|

Перечислено поставщику за токарный станок |

? |

|

|

|

|

Перечислено транспортной организации за перевозку станка |

? |

|

|

|

6 |

Приобретение основных средств |

|

|

|

|

|

Приобретен автомобиль ВАЗ у автомобильного завода НДС согласно положению |

1200000 ? |

|

|

|

|

Перечислено автомобильному заводу за автомашину ВАЗ |

? |

|

|

|

|

Оприходован автомобиль на баланс |

? |

|

|

|

|

Учтен НДС, уплаченный автомобильному заводу |

?

|

|

|

Задание №2. В производственном отчете открыть аналитические счета:

Строительства коровника

Приобретения комбайна

Доильная установка

Перевод скота в основное стадо

Закладка сада

Приобретение токарного станка

Приобретение автомобиля Ваз

Записать затраты по каждому объекту, определить первоначальную стоимость каждого объекта и списать затраты.

Задание 3 Записать в журнал- ордер № 16 обороты по кредиту счета 08 «Вложения во внеоборотные активы».

Задание для отчета

Выполненную работу сдать на проверку преподавателю

Контрольные вопросы

1.Назовите оценку в которой основные средства принимаются на баланс?

2.Перечислите документы на прием объектов от строительства и постановки на баланс?

3.Назовите документ на приемку многолетних насаждений?

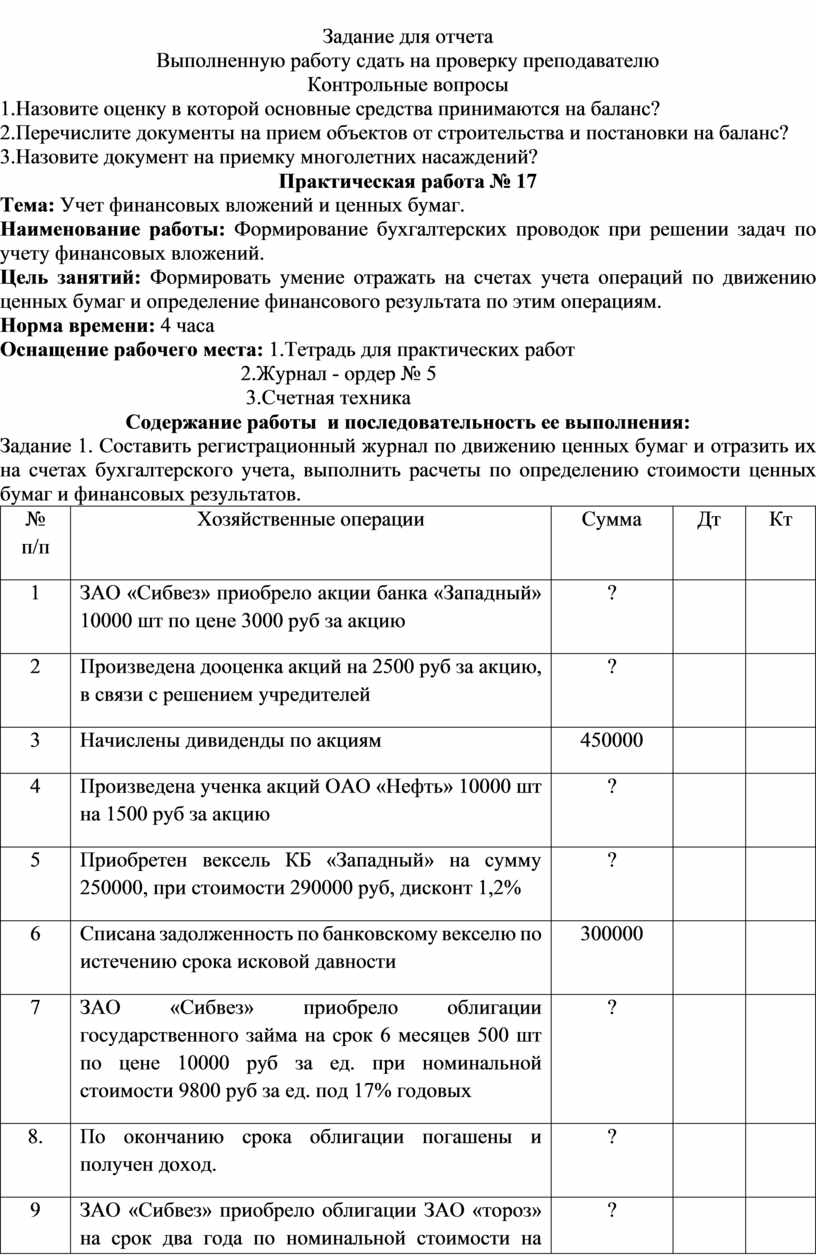

Практическая работа № 17

Тема: Учет финансовых вложений и ценных бумаг.

Наименование работы: Формирование бухгалтерских проводок при решении задач по учету финансовых вложений.

Цель занятий: Формировать умение отражать на счетах учета операций по движению ценных бумаг и определение финансового результата по этим операциям.

Норма времени: 4 часа

Оснащение рабочего места: 1.Тетрадь для практических работ

2.Журнал - ордер № 5

3.Счетная техника

Содержание работы и последовательность ее выполнения:

Задание 1. Составить регистрационный журнал по движению ценных бумаг и отразить их на счетах бухгалтерского учета, выполнить расчеты по определению стоимости ценных бумаг и финансовых результатов.

|

№ п/п |

Хозяйственные операции |

Сумма |

Дт |

Кт |

|

1 |

ЗАО «Сибвез» приобрело акции банка «Западный» 10000 шт по цене 3000 руб за акцию |

? |

|

|

|

2 |

Произведена дооценка акций на 2500 руб за акцию, в связи с решением учредителей |

? |

|

|

|

3 |

Начислены дивиденды по акциям |

450000 |

|

|

|

4 |

Произведена ученка акций ОАО «Нефть» 10000 шт на 1500 руб за акцию |

? |

|

|

|

5 |

Приобретен вексель КБ «Западный» на сумму 250000, при стоимости 290000 руб, дисконт 1,2% |

? |

|

|

|

6 |

Списана задолженность по банковскому векселю по истечению срока исковой давности |

300000 |

|

|

|

7 |

ЗАО «Сибвез» приобрело облигации государственного займа на срок 6 месяцев 500 шт по цене 10000 руб за ед. при номинальной стоимости 9800 руб за ед. под 17% годовых |

? |

|

|

|

8. |

По окончанию срока облигации погашены и получен доход. |

? |

|

|

|

9 |

ЗАО «Сибвез» приобрело облигации ЗАО «тороз» на срок два года по номинальной стоимости на сумму 1600000 под 16% годовых с выплатой дохода каждые 6 месяцев. |

? |

|

|

|

10 |

ЗАО «Сибвез» приобрело облигации 3-х месячного займа 100 шт по цене 12000 руб за ед. при номинальной стоимости 13000 руб. По истечению срока облигации погашены. Определить финансовый результат. |

?

? ? |

|

|

|

11 |

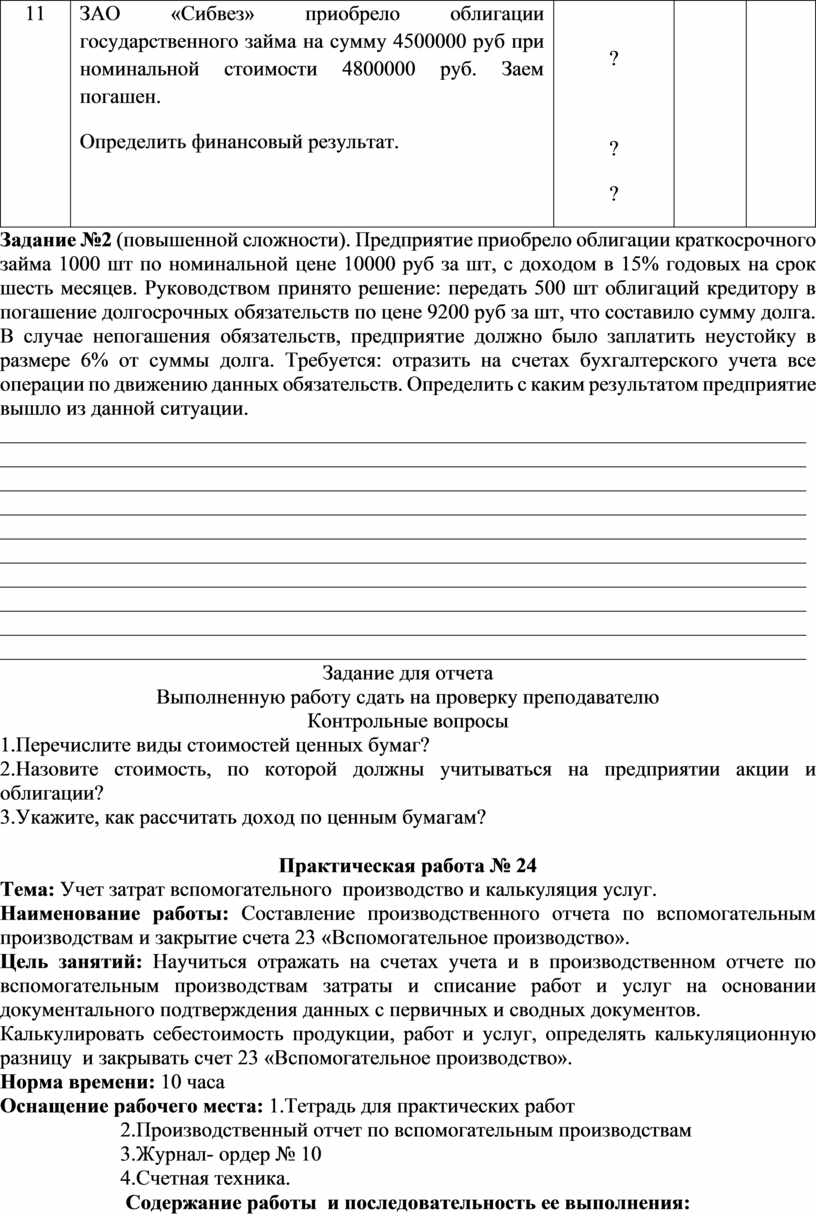

ЗАО «Сибвез» приобрело облигации государственного займа на сумму 4500000 руб при номинальной стоимости 4800000 руб. Заем погашен. Определить финансовый результат. |

?

? ? |

|

|

Задание №2 (повышенной сложности). Предприятие приобрело облигации краткосрочного займа 1000 шт по номинальной цене 10000 руб за шт, с доходом в 15% годовых на срок шесть месяцев. Руководством принято решение: передать 500 шт облигаций кредитору в погашение долгосрочных обязательств по цене 9200 руб за шт, что составило сумму долга. В случае непогашения обязательств, предприятие должно было заплатить неустойку в размере 6% от суммы долга. Требуется: отразить на счетах бухгалтерского учета все операции по движению данных обязательств. Определить с каким результатом предприятие вышло из данной ситуации.

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание для отчета

Выполненную работу сдать на проверку преподавателю

Контрольные вопросы

1.Перечислите виды стоимостей ценных бумаг?

2.Назовите стоимость, по которой должны учитываться на предприятии акции и облигации?

3.Укажите, как рассчитать доход по ценным бумагам?

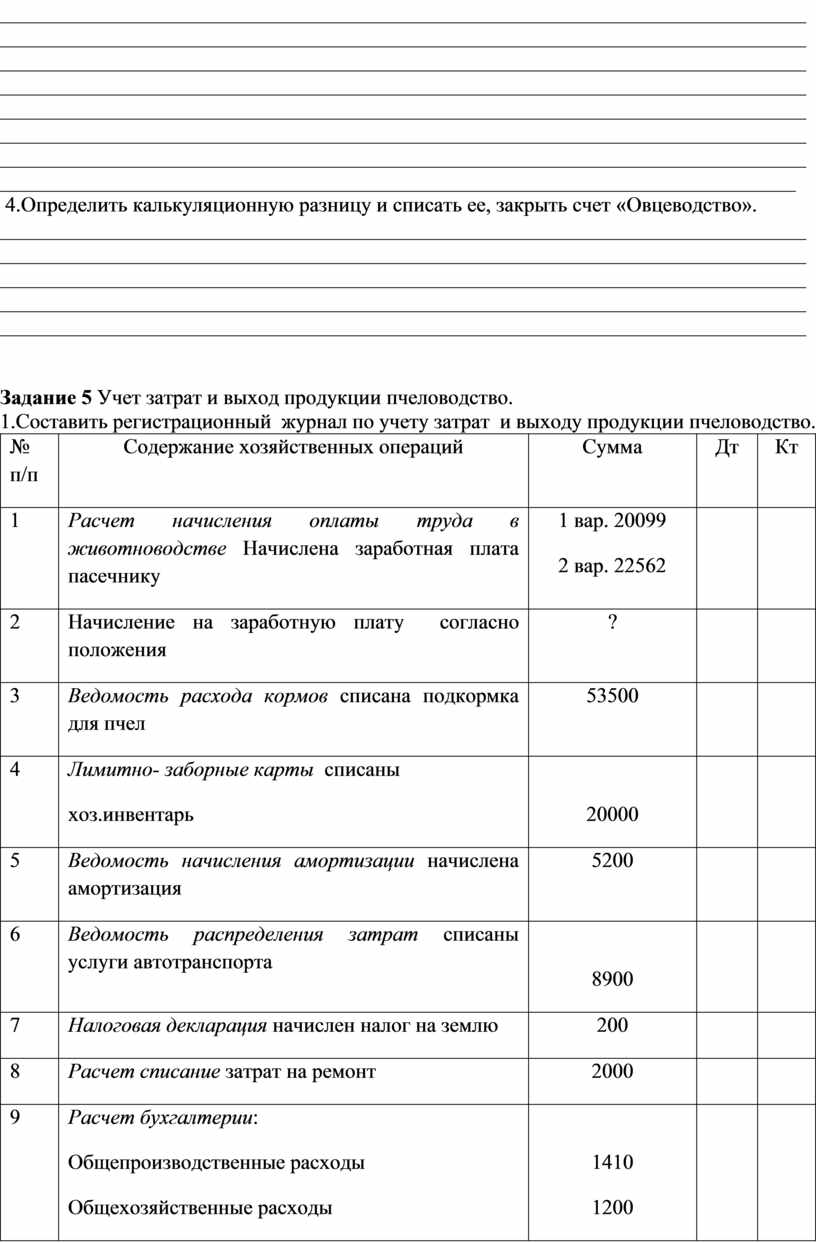

Практическая работа № 24

Тема: Учет затрат вспомогательного производство и калькуляция услуг.

Наименование работы: Составление производственного отчета по вспомогательным производствам и закрытие счета 23 «Вспомогательное производство».

Цель занятий: Научиться отражать на счетах учета и в производственном отчете по вспомогательным производствам затраты и списание работ и услуг на основании документального подтверждения данных с первичных и сводных документов.

Калькулировать себестоимость продукции, работ и услуг, определять калькуляционную разницу и закрывать счет 23 «Вспомогательное производство».

Норма времени: 10 часа

Оснащение рабочего места: 1.Тетрадь для практических работ

2.Производственный отчет по вспомогательным производствам

3.Журнал- ордер № 10

4.Счетная техника.

Содержание работы и последовательность ее выполнения:

Задание 1. В производственном отчете по вспомогательным производствам открыть аналитические счета по учету затрат (объекты учета) с начало года (за 11 месяцев) и за декабрь: Ремонтная мастерская прямые затраты,

Ремонтная мастерская цеховые расходы,

Машино - тракторный парк,

Грузовой автотранспортный парк,

Живая тягловая сила.

Задание 2. Учет затрат ремонтной мастерской и списание работ

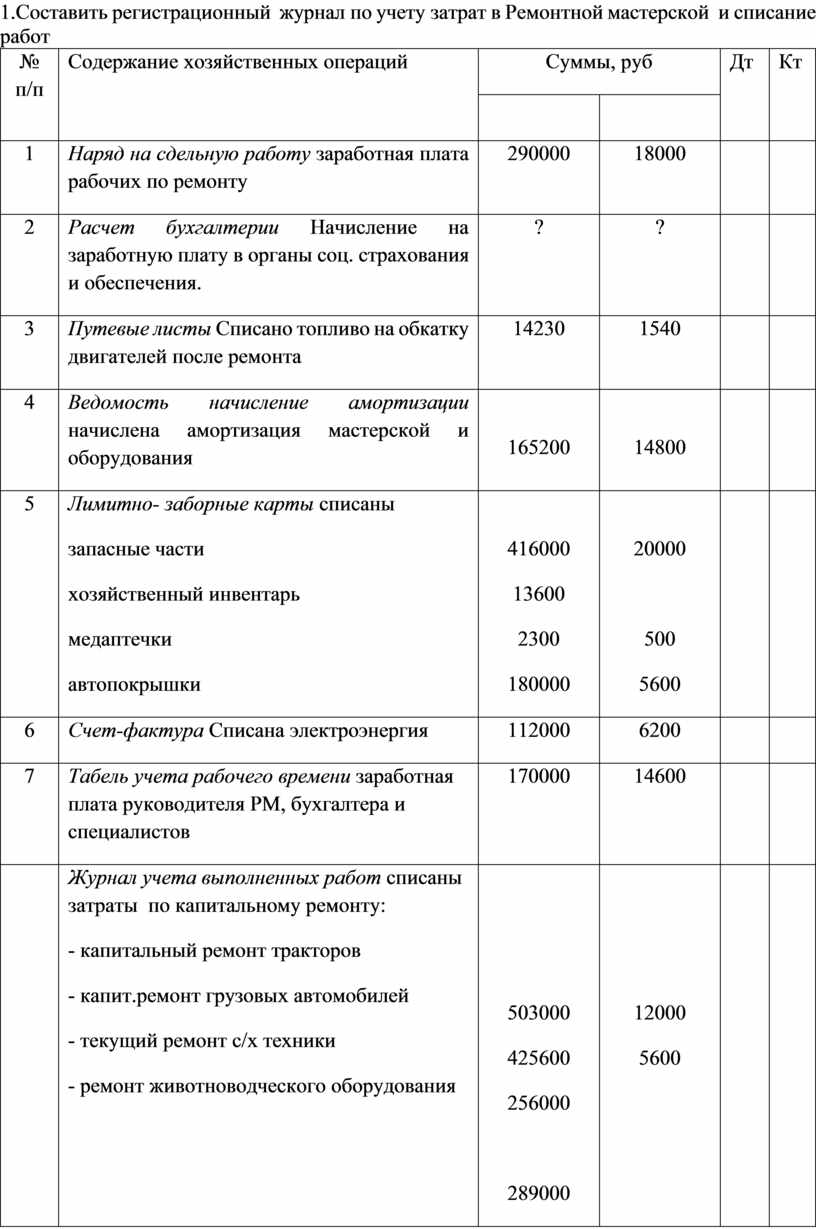

1.Составить регистрационный журнал по учету затрат в Ремонтной мастерской и списание работ

|

№ п/п |

Содержание хозяйственных операций |

Суммы, руб |

Дт |

Кт |

|

|

|

|

||||

|

1 |

Наряд на сдельную работу заработная плата рабочих по ремонту |

290000 |

18000 |

|

|

|

2 |

Расчет бухгалтерии Начисление на заработную плату в органы соц. страхования и обеспечения. |

? |

? |

|

|

|

3 |

Путевые листы Списано топливо на обкатку двигателей после ремонта |

14230 |

1540 |

|

|

|

4 |

Ведомость начисление амортизации начислена амортизация мастерской и оборудования |

165200 |

14800 |

|

|

|

5 |

Лимитно- заборные карты списаны запасные части хозяйственный инвентарь медаптечки автопокрышки |

416000 13600 2300 180000 |

20000

500 5600 |

|

|

|

6 |

Счет-фактура Списана электроэнергия |

112000 |

6200 |

|

|

|

7 |

Табель учета рабочего времени заработная плата руководителя РМ, бухгалтера и специалистов |

170000 |

14600 |

|

|

|

|

Журнал учета выполненных работ списаны затраты по капитальному ремонту: - капитальный ремонт тракторов - капит.ремонт грузовых автомобилей - текущий ремонт с/х техники - ремонт животноводческого оборудования |

503000 425600 256000

289000 |

12000 5600 |

|

|

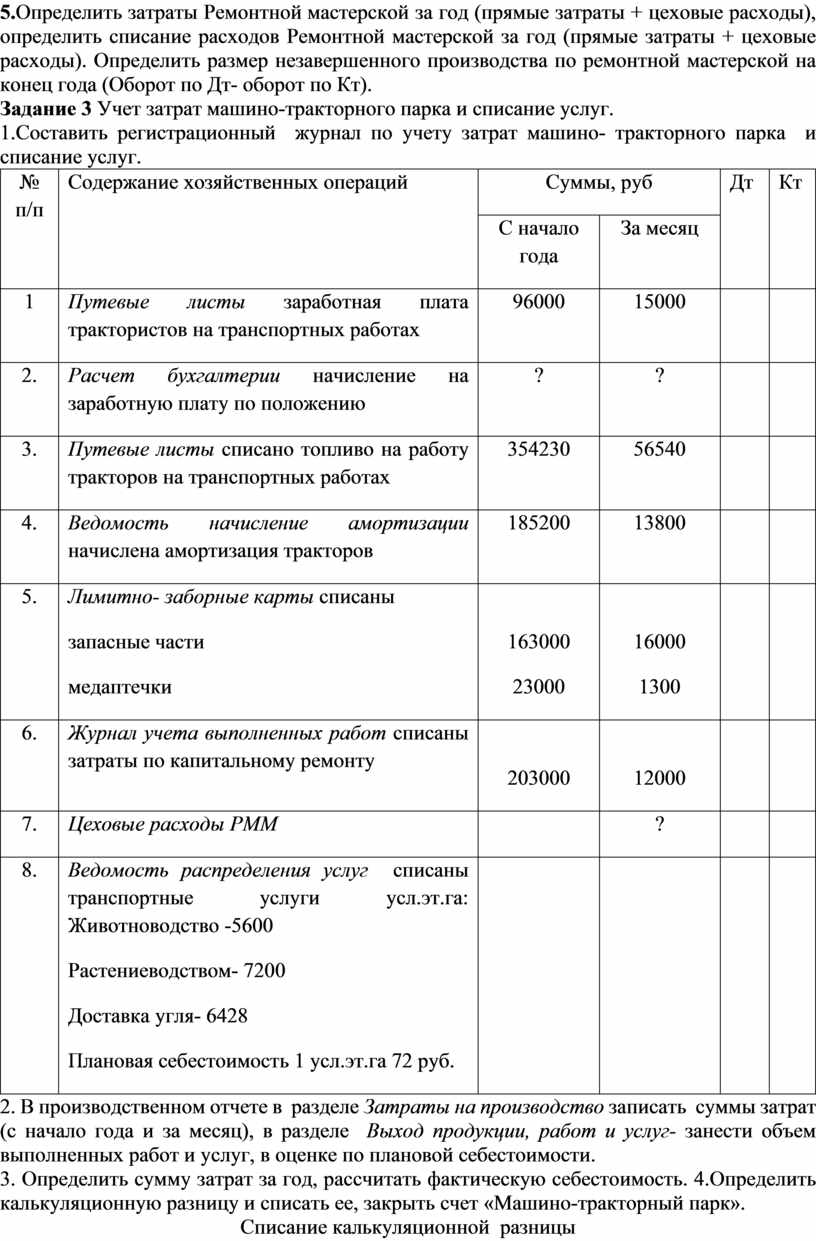

2. В разделе Затраты на производство записать по статьям затрат расходы по содержанию Ремонтной мастерской ( прямые затраты и цеховые расходы), в разделе Выход продукции, работ и услуг- занести объем выполненных работ и услуг, в оценке по плановой себестоимости.

3. Определить сумму цеховых расходов за год и списать затраты на стоимость ремонтных работ, оформив расчет таблицей.

Расчет списание цеховых расходов

|

Объекты затрат по ремонтам |

Оплата труда рабочих |

Цеховые расходы |

Дт |

Кт |

|

затраты по капитальному ремонту: - капитальный ремонт тракторов |

126000 |

|

|

|

|

- капитальный ремонт грузовых автомобилей |

82000 |

|

|

|

|

- текущий ремонт с/х техники |

42000 |

|

|

|

|

- ремонт животноводческого оборудования |

20000 |

|

|

|

|

Итого |

? |

? |

|

|

4.Списанную сумму цеховых расходов занести по Кт счета ремонтная мастерская цеховые расходы.

5.Определить затраты Ремонтной мастерской за год (прямые затраты + цеховые расходы), определить списание расходов Ремонтной мастерской за год (прямые затраты + цеховые расходы). Определить размер незавершенного производства по ремонтной мастерской на конец года (Оборот по Дт- оборот по Кт).

Задание 3 Учет затрат машино-тракторного парка и списание услуг.

1.Составить регистрационный журнал по учету затрат машино- тракторного парка и списание услуг.

|

№ п/п |

Содержание хозяйственных операций |

Суммы, руб |

Дт |

Кт |

|

|

С начало года |

За месяц |

||||

|

1 |

Путевые листы заработная плата трактористов на транспортных работах |

96000 |

15000 |

|

|

|

2. |

Расчет бухгалтерии начисление на заработную плату по положению |

? |

? |

|

|

|

3. |

Путевые листы списано топливо на работу тракторов на транспортных работах |

354230 |

56540 |

|

|

|

4. |

Ведомость начисление амортизации начислена амортизация тракторов |

185200 |

13800 |

|

|

|

5. |

Лимитно- заборные карты списаны запасные части медаптечки |

163000 23000 |

16000 1300 |

|

|

|

6. |

Журнал учета выполненных работ списаны затраты по капитальному ремонту |

203000 |

12000 |

|

|

|

7. |

Цеховые расходы РММ |

|

? |

|

|

|

8. |

Ведомость распределения услуг списаны транспортные услуги усл.эт.га: Животноводство -5600 Растениеводством- 7200 Доставка угля- 6428 Плановая себестоимость 1 усл.эт.га 72 руб. |

|

|

|

|

2. В производственном отчете в разделе Затраты на производство записать суммы затрат (с начало года и за месяц), в разделе Выход продукции, работ и услуг- занести объем выполненных работ и услуг, в оценке по плановой себестоимости.

3. Определить сумму затрат за год, рассчитать фактическую себестоимость. 4.Определить калькуляционную разницу и списать ее, закрыть счет «Машино-тракторный парк».

Списание калькуляционной разницы

|

Объекты затрат |

Кол-во ус.эт.га |

Сумма калькуляц. разницы |

Дт |

Кт |

|

1.Растениеводство |

7200 |

|

|

|

|

2.Животноводство |

5600 |

|

|

|

|

3.Доставка угля |

6428 |

|

|

|

|

Итого |

? |

|

|

|

Задание 4 Учет затрат грузового автотранспорта и списание услуг.

1.Составить регистрационный журнал по учету затрат грузового автотранспорта и списание услуг.

|

№ п/п |

Содержание хозяйственных операций |

Суммы, руб |

Дт |

Кт |

|

|

С начало года |

За месяц |

||||

|

1 |

Путевые листы заработная плата водителей |

139000 |

19000 |

|

|

|

2. |

Расчет бухгалтерии начисление на заработную плату по положению |

? |

? |

|

|

|

3. |

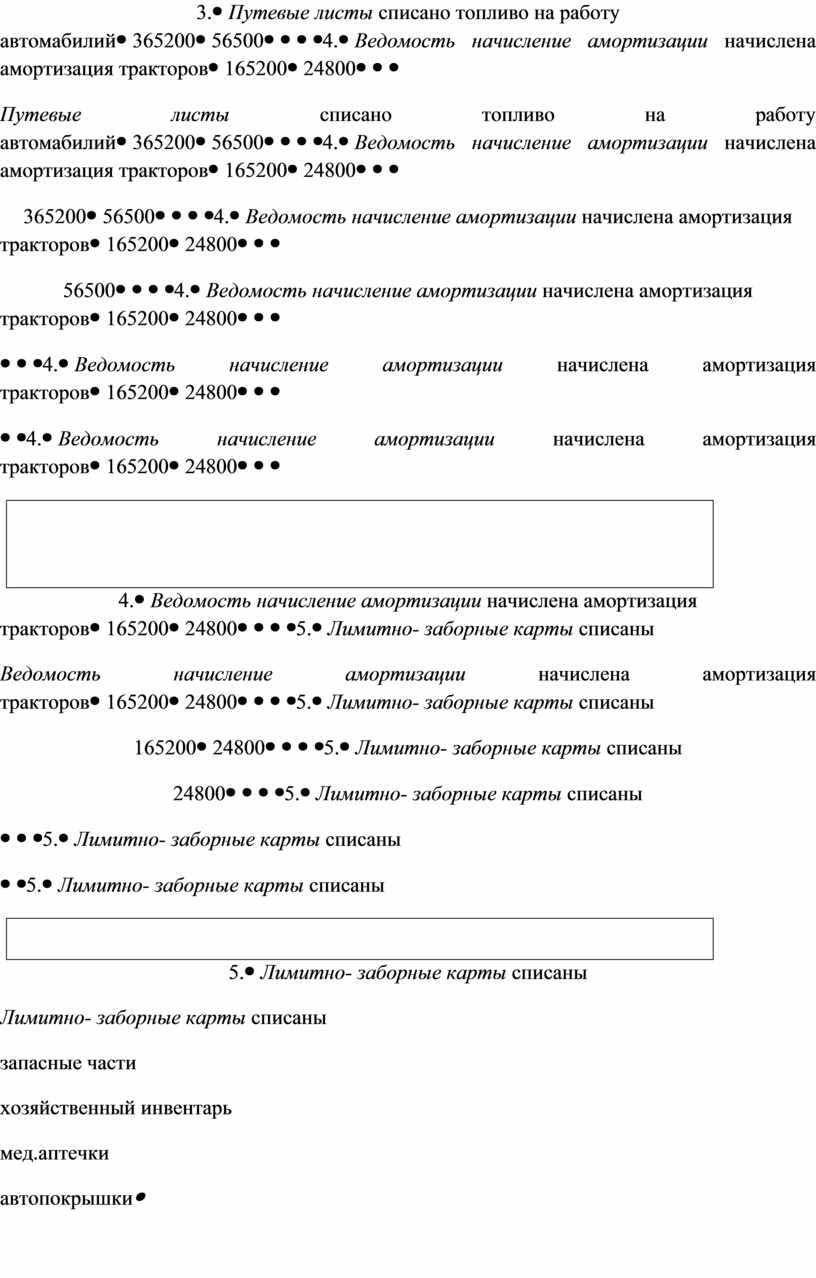

Путевые листы списано топливо на работу автомабилий |

365200 |

56500 |

|

|

|

4. |

Ведомость начисление амортизации начислена амортизация тракторов |

165200 |

24800 |

|

|

|

5. |

Лимитно- заборные карты списаны запасные части хозяйственный инвентарь мед.аптечки автопокрышки |

156000 14600 12300 78000 |

12000 1600 2100 25600 |

|

|

|

6. |

Журнал учета выполненных работ списаны затраты по капитальному ремонту |

125600 |

15600 |

|

|

|

7. |

Цеховые расходы РММ |

|

? |

|

|

|

8. |

Платежное поручение перечислено за регистрацию транспортных средств |

11000 |

|

|

|

|

9. |

Налоговая декларация начислен «транспортный налог» |

296000 |

|

|

|

|

10. |

Ведомость распределения услуг выполнено услуг по перевозкам, т/км: Строительство кормоцеха - 4000 Животноводство -26200 Промышленное производство - 3300 Растениеводством- 41560 Приобретение запасных частей- 300 Общехозяйственные расходы- 1250 Плановая себестоимость 1 т/км -20 руб |

|

|

|

|

2. В производственном отчете в разделе Затраты на производство записать суммы затрат (с начало года и за месяц), в разделе Выход продукции, работ и услуг- занести объем выполненных работ и услуг, в оценке по плановой себестоимости.

3. Определить сумму затрат за год, рассчитать фактическую себестоимость. 4.Определить калькуляционную разницу и списать ее, закрыть счет «Грузовой автотранспорт».

Списание калькуляционной разницы

|

Объекты затрат |

Кол-во т/км |

Сумма калькуляц. разницы |

Дт |

Кт |

|

1.Растениеводство |

41560 |

|

|

|

|

2.Животноводство |

26200 |

|

|

|

|

3.Промышленное производство |

3300 |

|

|

|

|

4.Общехозяйственные расходы |

1250 |

|

|

|

|

5.Строительство кормоцеха |

4000 |

|

|

|

|

6.Приобретение зап.частей |

300 |

|

|

|

|

Итого |

? |

|

|

|

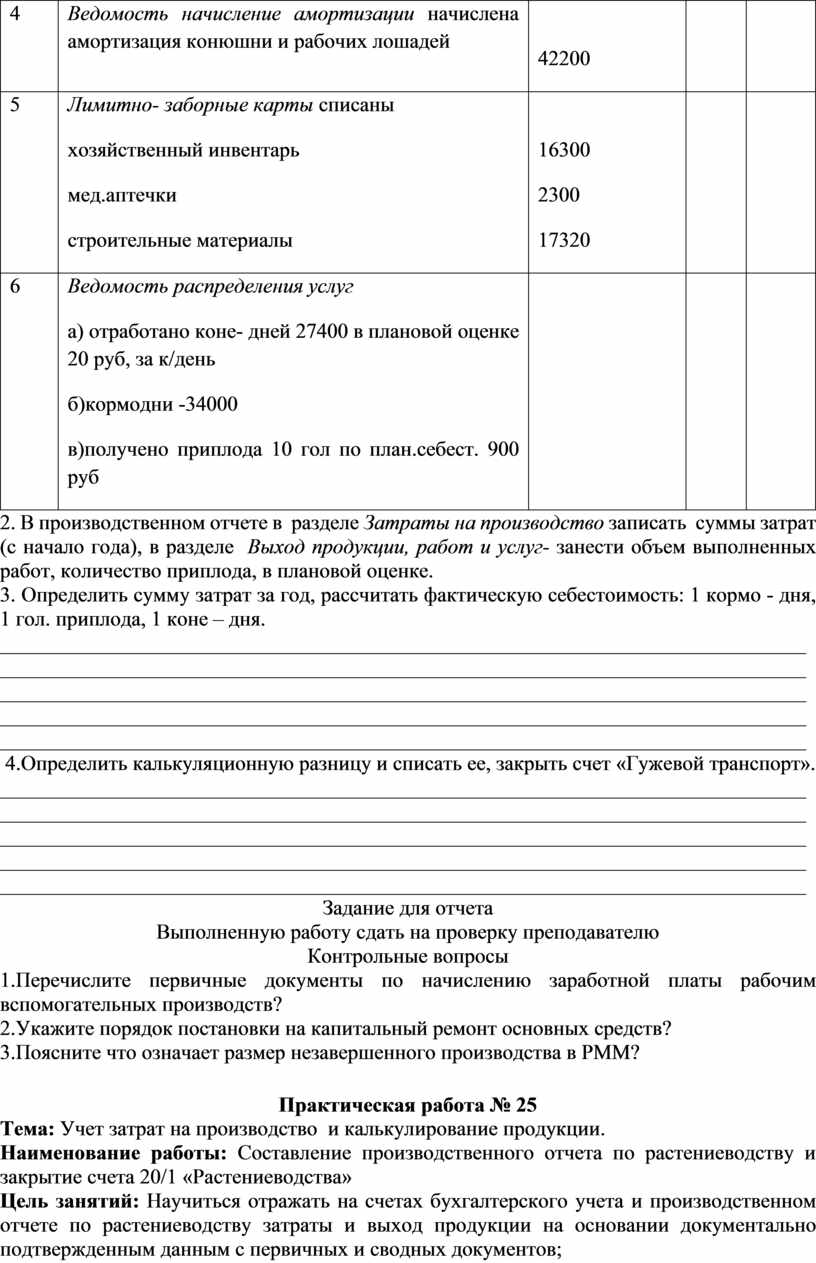

Задание 4 Учет затрат и списание услуг гужевого транспорта.

1.Составить регистрационный журнал по учету затрат и списания услуг гужевого транспорта.

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

Дт |

Кт |

|

1 |

Табель учета отработанного времени начислена заработная плата конюхов |

210000 |

|

|

|

2 |

Расчет бухгалтерии начисление на заработную плату по положению |

? |

|

|

|

3 |

Ведомость расхода кормов списаны корма |

162300 |

|

|

|

4 |

Ведомость начисление амортизации начислена амортизация конюшни и рабочих лошадей |

42200 |

|

|

|

5 |

Лимитно- заборные карты списаны хозяйственный инвентарь мед.аптечки строительные материалы |

16300 2300 17320 |

|

|

|

6 |

Ведомость распределения услуг а) отработано коне- дней 27400 в плановой оценке 20 руб, за к/день б)кормодни -34000 в)получено приплода 10 гол по план.себест. 900 руб |

|

|

|

2. В производственном отчете в разделе Затраты на производство записать суммы затрат (с начало года), в разделе Выход продукции, работ и услуг- занести объем выполненных работ, количество приплода, в плановой оценке.

3. Определить сумму затрат за год, рассчитать фактическую себестоимость: 1 кормо - дня, 1 гол. приплода, 1 коне – дня.

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

4.Определить калькуляционную разницу и списать ее, закрыть счет «Гужевой транспорт».

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание для отчета

Выполненную работу сдать на проверку преподавателю

Контрольные вопросы

1.Перечислите первичные документы по начислению заработной платы рабочим вспомогательных производств?

2.Укажите порядок постановки на капитальный ремонт основных средств?

3.Поясните что означает размер незавершенного производства в РММ?

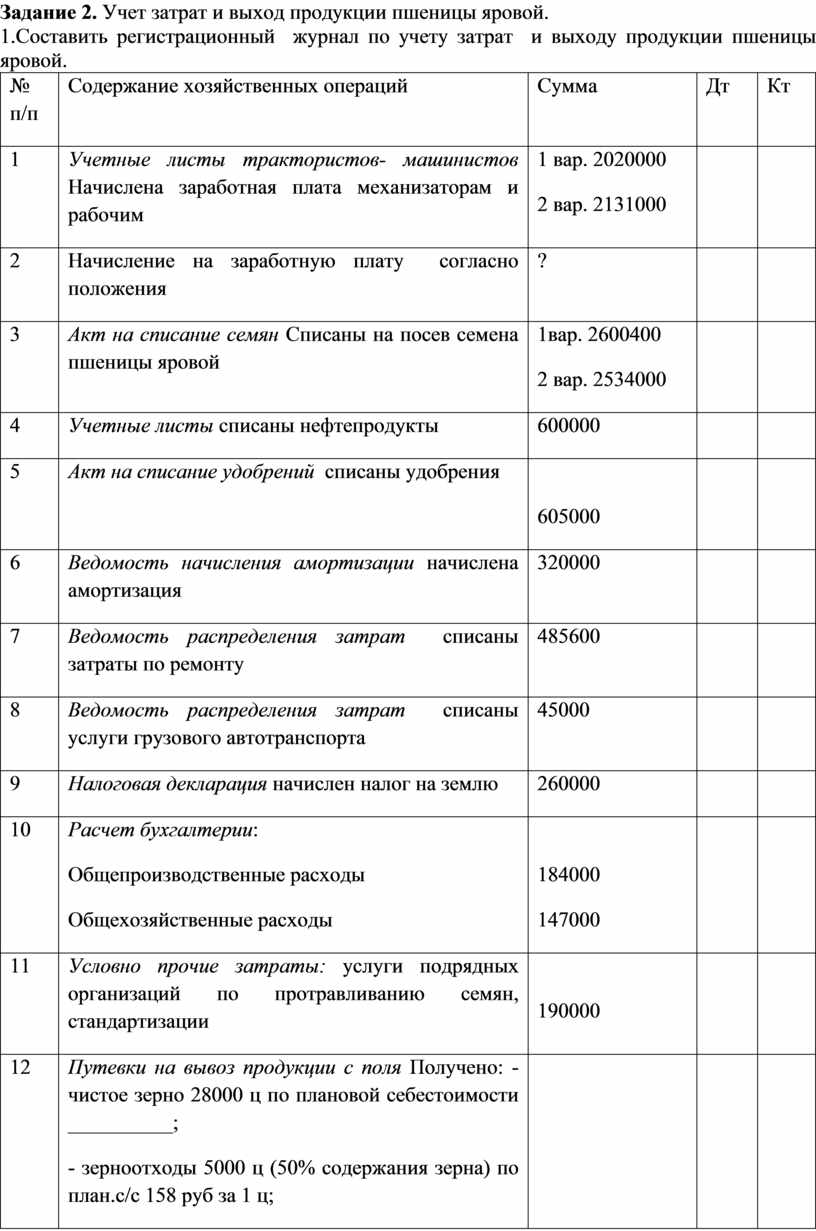

Практическая работа № 25

Тема: Учет затрат на производство и калькулирование продукции.

Наименование работы: Составление производственного отчета по растениеводству и закрытие счета 20/1 «Растениеводства»

Цель занятий: Научиться отражать на счетах бухгалтерского учета и производственном отчете по растениеводству затраты и выход продукции на основании документально подтвержденным данным с первичных и сводных документов;

Калькулирование себестоимости продукции, доведение плановой себестоимости до фактической, закрытие счета 20/1 «Растениеводства» Норма времени: 4 часа

Оснащение рабочего места: 1.Тетрадь для практических работ

2.Счетная техника

3.Производственный отчет по растениеводству

Содержание работы и последовательность ее выполнения:

Место событие: ОАО «Вьюны» в целом за текущий год.

Задание 1. В производственном отчете по растениеводству открыть аналитические счета: пшеница яровая, картофель, многолетние травы.

Задание 2. Учет затрат и выход продукции пшеницы яровой.

1.Составить регистрационный журнал по учету затрат и выходу продукции пшеницы яровой.

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

Дт |

Кт |

|

1 |

Учетные листы трактористов- машинистов Начислена заработная плата механизаторам и рабочим |

1 вар. 2020000 2 вар. 2131000 |

|

|

|

2 |

Начисление на заработную плату согласно положения |

? |

|

|

|

3 |

Акт на списание семян Списаны на посев семена пшеницы яровой |

1вар. 2600400 2 вар. 2534000 |

|

|

|

4 |

Учетные листы списаны нефтепродукты |

600000 |

|

|

|

5 |

Акт на списание удобрений списаны удобрения |

605000 |

|

|

|

6 |

Ведомость начисления амортизации начислена амортизация |

320000 |

|

|

|

7 |

Ведомость распределения затрат списаны затраты по ремонту |

485600 |

|

|

|

8 |

Ведомость распределения затрат списаны услуги грузового автотранспорта |

45000 |

|

|

|

9 |

Налоговая декларация начислен налог на землю |

260000 |

|

|

|

10 |

Расчет бухгалтерии: Общепроизводственные расходы Общехозяйственные расходы |

184000 147000 |

|

|

|

11 |

Условно прочие затраты: услуги подрядных организаций по протравливанию семян, стандартизации |

190000 |

|

|

|

12 |

Путевки на вывоз продукции с поля Получено: - чистое зерно 28000 ц по плановой себестоимости __________; - зерноотходы 5000 ц (50% содержания зерна) по план.с/с 158 руб за 1 ц; Акт приемки грубых и сочных кормов Получена солома 30000 ц по нормативной цене 20 руб за 1 ц |

|

|

|

2. В производственном отчете в разделе Затраты на производство записать суммы затрат (с начало года), в разделе Выход продукции занести количество чистого зерна, зерноотходов и соломы в плановой оценке

3. Определить сумму затрат за год, рассчитать фактическую себестоимость 1 ц зерна и зеноотходов__________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

4.Определить калькуляционную разницу и списать ее, закрыть счет «Пшеница яровая».

_____________________________________________________________________________

_________________________________________________________________________________________________________________________________________________________

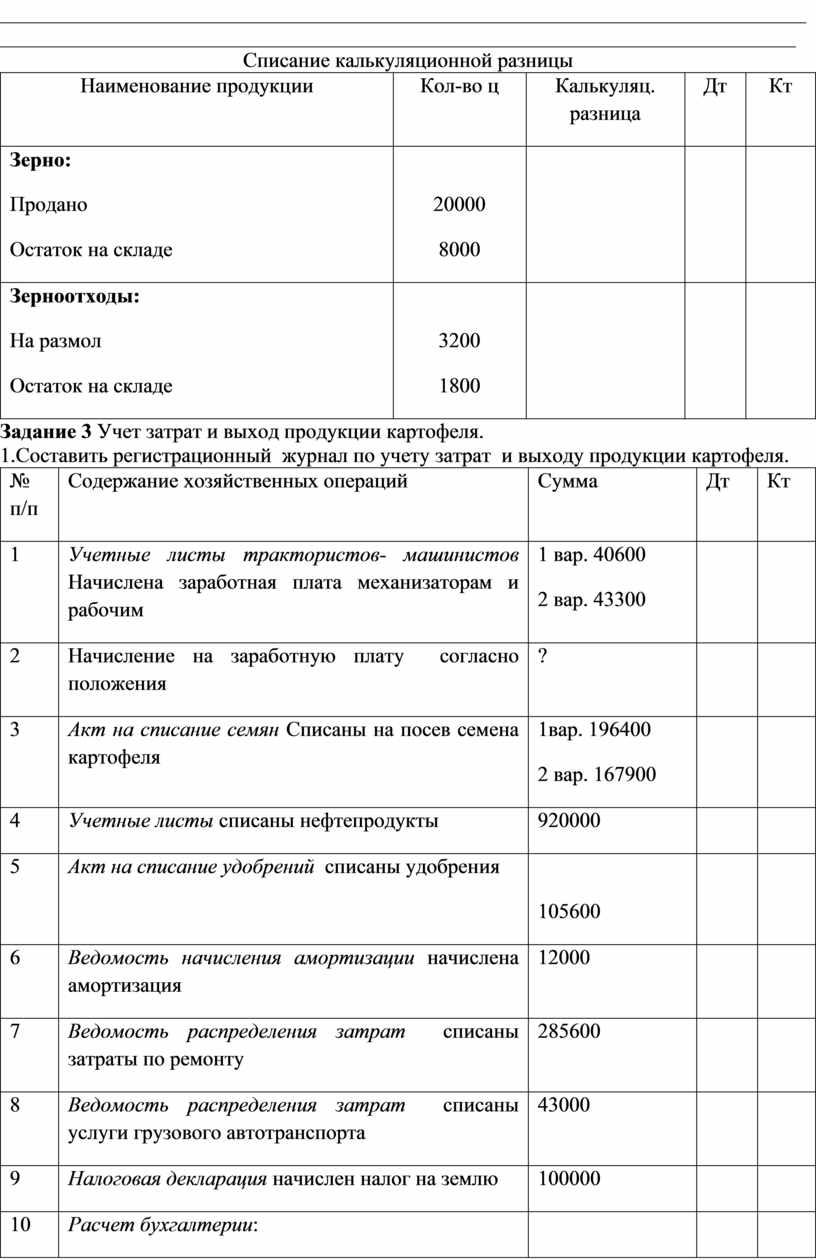

Списание калькуляционной разницы

|

Наименование продукции |

Кол-во ц |

Калькуляц. разница |

Дт |

Кт |

|

Зерно: Продано Остаток на складе |

20000 8000 |

|

|

|

|

Зерноотходы: На размол Остаток на складе |

3200 1800 |

|

|

|

Задание 3 Учет затрат и выход продукции картофеля.

1.Составить регистрационный журнал по учету затрат и выходу продукции картофеля.

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

Дт |

Кт |

|

1 |

Учетные листы трактористов- машинистов Начислена заработная плата механизаторам и рабочим |

1 вар. 40600 2 вар. 43300 |

|

|

|

2 |

Начисление на заработную плату согласно положения |

? |

|

|

|

3 |

Акт на списание семян Списаны на посев семена картофеля |

1вар. 196400 2 вар. 167900 |

|

|

|

4 |

Учетные листы списаны нефтепродукты |

920000 |

|

|

|

5 |

Акт на списание удобрений списаны удобрения |

105600 |

|

|

|

6 |

Ведомость начисления амортизации начислена амортизация |

12000 |

|

|

|

7 |

Ведомость распределения затрат списаны затраты по ремонту |

285600 |

|

|

|

8 |

Ведомость распределения затрат списаны услуги грузового автотранспорта |

43000 |

|

|

|

9 |

Налоговая декларация начислен налог на землю |

100000 |

|

|

|

10 |

Расчет бухгалтерии: Общепроизводственные расходы Общехозяйственные расходы |

9200 23000 |

|

|

|

11 |

Дневник поступления с/х продукции Получено: - стандартного картофеля 4200 ц по плановой себестоимости __________; - нестандартного картофеля 130 ц по план.с/с _____ руб за 1 ц. |

|

|

|

2. В производственном отчете в разделе Затраты на производство записать суммы затрат (с начало года), в разделе Выход продукции занести количество стандартного и нестандартного картофеля в плановой оценке.

3. Определить сумму затрат за год, рассчитать фактическую себестоимость 1 ц стандартного и нестандартного картофеля (цены реализации: стандартный картофель - 1250 руб за 1 ц, нестандартный картофель – 1000 руб за 1 ц). _____________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

4.Определить калькуляционную разницу и списать ее, закрыть счет «Картофель».

_____________________________________________________________________________

__________________________________________________________________________________________________________________________________________________________

Списание калькуляционной разницы

|

Наименование продукции |

Кол-во ц |

Калькуляц. разница |

Дт |

Кт |

|

Стандартный картофель: Продано Остаток на складе |

4000 200 |

|

|

|

|

Нестандартный картофель: Продано Остаток на складе |

100 30 |

|

|

|

Задание 4. Учет затрат и выход продукции многолетних сеяных трав.

1.Составить регистрационный журнал по учету затрат и выходу продукции многолетних сеяных трав.

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

Дт |

Кт |

|

1 |

Учетные листы трактористов- машинистов Начислена заработная плата механизаторам и рабочим |

1 вар. 340600 2 вар. 343300 |

|

|

|

2 |

Начисление на заработную плату согласно положения |

? |

|

|

|

4 |

Учетные листы списаны нефтепродукты |

420000 |

|

|

|

5 |

Акт на списание удобрений списаны удобрения |

50560 |

|

|

|

6 |

Ведомость начисления амортизации начислена амортизация |

132000 |

|

|

|

7 |

Ведомость распределения затрат списаны затраты по ремонту |

85600 |

|

|

|

8 |

Ведомость распределения затрат списаны услуги грузового автотранспорта |

43700 |

|

|

|

9 |

Налоговая декларация начислен налог на землю |

196000 |

|

|

|

10 |

Расчет бухгалтерии: Общепроизводственные расходы Общехозяйственные расходы |

6400 13000 |

|

|

|

12 |

Акт приемки грубых и сочных кормов Получено: - сено 35253 ц по план.с/с 31,60 руб за 1 ц; - семена 48 ц по план.с/с 6400 руб за 1 ц; - солома 2000 ц по нормативной цене 12,60 руб за 1 ц. |

|

|

|

2. В производственном отчете в разделе Затраты на производство записать суммы затрат (с начало года), в разделе Выход продукции занести количество сена, семян, соломы в плановой оценке.

3. Определить сумму затрат за год, рассчитать фактическую себестоимость 1 ц сена, семян, соломы(коэффициенты перевода: семена -75, сено-1, солома -0,1). _____________________________________________________________________________

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

4.Определить калькуляционную разницу и списать ее, закрыть счет «Многолетние сеяные травы».

_____________________________________________________________________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Списание калькуляционной разницы

|

Наименование продукции |

Кол-во ц |

Калькуляц. разница |

Дт |

Кт |

|

Сено: Отпущено в основное стадо: Отпущено на молодняк КРС Остаток на складе |

11000 5000 19253 |

|

|

|

|

Семена: Продано: Остаток на складе |

32 16 |

|

|

|

|

Солома: Остаток на складе: |

2000 |

|

|

|

Задание для отчета

Выполненную работу сдать на проверку преподавателю

Контрольные вопросы

1.Укажите порядок учета затрат и выхода продукции растениеводства в течении года?

2.Перечислите виды работ которые должны быть проведены по закрытию счета 20\1 «Растениеводства» при составлении годового отчета предприятия?

Практическая работа № 26

Тема: Учет затрат на производство и калькулирование продукции.

Наименование работы: Составление производственного отчета по животноводству и закрытие счета 20/2 «Животноводство»

Цель занятий: Научиться отражать на счетах бухгалтерского учета и производственном отчете по животноводству затраты и выход продукции на основании документально подтвержденным данным с первичных и сводных документов;

Калькулирование себестоимости продукции, доведение плановой себестоимости до фактической, закрытие счета 20/2 «Животноводство». Норма времени: 6 часа

Оснащение рабочего места: 1.Тетрадь для практических работ

2.Счетная техника

3.Производственный отчет по животноводству.

Содержание работы и последовательность ее выполнения:

Место событие: ОАО «Вьюны» в целом за текущий год.

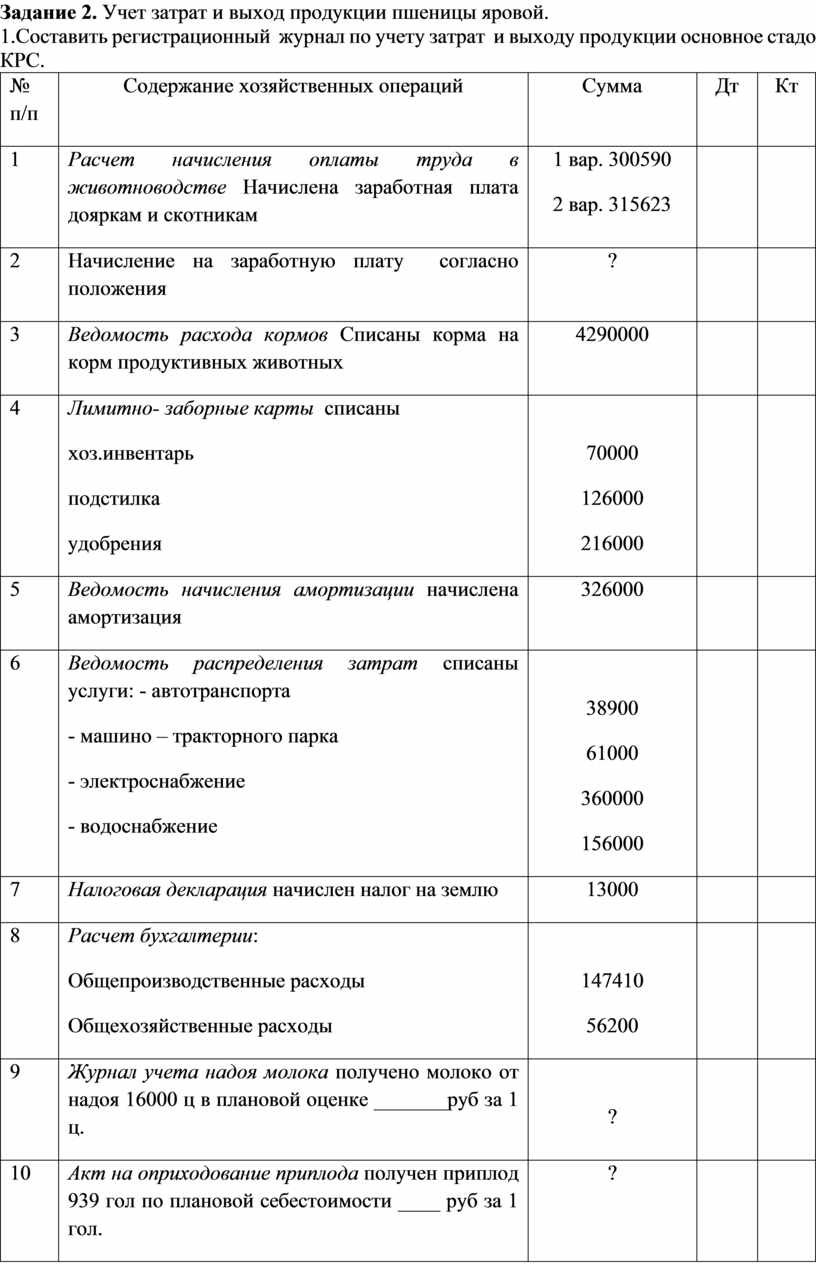

Задание 1. В производственном отчете по животноводству открыть аналитические счета: основное стадо КРС, молодняк КРС, овцы, пчелы.

Задание 2. Учет затрат и выход продукции пшеницы яровой.

1.Составить регистрационный журнал по учету затрат и выходу продукции основное стадо КРС.

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

Дт |

Кт |

|

1 |

Расчет начисления оплаты труда в животноводстве Начислена заработная плата дояркам и скотникам |

1 вар. 300590 2 вар. 315623 |

|

|

|

2 |

Начисление на заработную плату согласно положения |

? |

|

|

|

3 |

Ведомость расхода кормов Списаны корма на корм продуктивных животных |

4290000 |

|

|

|

4 |

Лимитно- заборные карты списаны хоз.инвентарь подстилка удобрения |

70000 126000 216000 |

|

|

|

5 |

Ведомость начисления амортизации начислена амортизация |

326000 |

|

|

|

6 |

Ведомость распределения затрат списаны услуги: - автотранспорта - машино – тракторного парка - электроснабжение - водоснабжение |

38900 61000 360000 156000 |

|

|

|

7 |

Налоговая декларация начислен налог на землю |

13000 |

|

|

|

8 |

Расчет бухгалтерии: Общепроизводственные расходы Общехозяйственные расходы |

147410 56200 |

|

|

|

9 |

Журнал учета надоя молока получено молоко от надоя 16000 ц в плановой оценке _______руб за 1 ц. |

? |

|

|

|

10 |

Акт на оприходование приплода получен приплод 939 гол по плановой себестоимости ____ руб за 1 гол. |

? |

|

|

|

11 |

Акт на списание удобрений вывезено 6600 т удобрений на поля по ____ руб за 1 т. |

? |

|

|

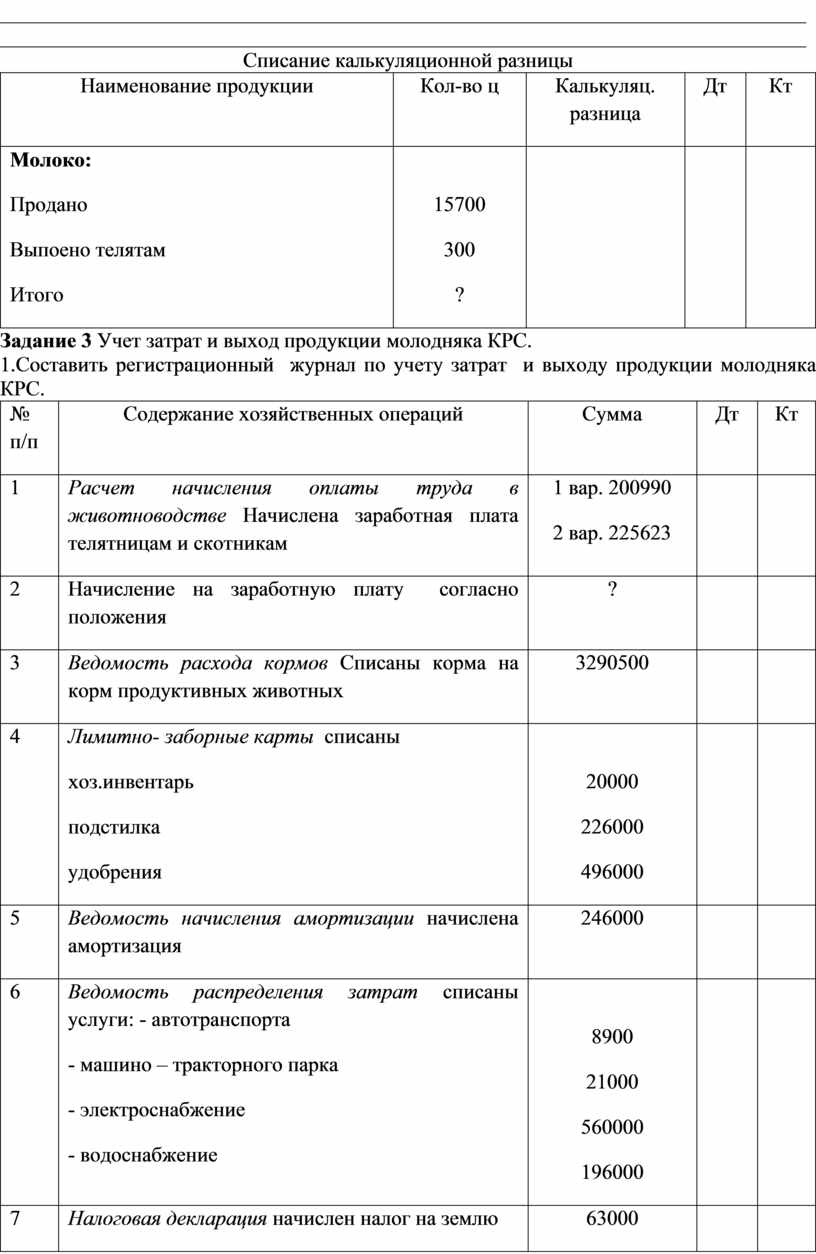

2. В производственном отчете в разделе Затраты на производство записать суммы затрат (с начало года), в разделе Выход продукции занести количество молока, приплода и побочной продукции в плановой оценке.

3. Определить сумму затрат за год, рассчитать фактическую себестоимость 1 ц молока и 1 гол. приплода__________________________________________________________________ _____________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

4.Определить калькуляционную разницу и списать ее, закрыть счет «Основное стадо КРС».

_____________________________________________________________________________

__________________________________________________________________________________________________________________________________________________________

Списание калькуляционной разницы

|

Наименование продукции |

Кол-во ц |

Калькуляц. разница |

Дт |

Кт |

|

Молоко: Продано Выпоено телятам Итого |

15700 300 ? |

|

|

|

Задание 3 Учет затрат и выход продукции молодняка КРС.

1.Составить регистрационный журнал по учету затрат и выходу продукции молодняка КРС.

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

Дт |

Кт |

|

1 |

Расчет начисления оплаты труда в животноводстве Начислена заработная плата телятницам и скотникам |

1 вар. 200990 2 вар. 225623 |

|

|

|

2 |

Начисление на заработную плату согласно положения |

? |

|

|

|

3 |

Ведомость расхода кормов Списаны корма на корм продуктивных животных |

3290500 |

|

|

|

4 |

Лимитно- заборные карты списаны хоз.инвентарь подстилка удобрения |

20000 226000 496000 |

|

|

|

5 |

Ведомость начисления амортизации начислена амортизация |

246000 |

|

|

|

6 |

Ведомость распределения затрат списаны услуги: - автотранспорта - машино – тракторного парка - электроснабжение - водоснабжение |

8900 21000 560000 196000 |

|

|

|

7 |

Налоговая декларация начислен налог на землю |

63000 |

|

|

|

8 |

Расчет списание затрат на ремонт |

22000 |

|

|

|

9 |

Расчет бухгалтерии: Общепроизводственные расходы Общехозяйственные расходы |

67410 26200 |

|

|

|

10 |

Акт на выбытие животных потери от падежа |

14000 |

|

|

|

11 |

Ведомость взвешивания животных получен прирост живой массы 2292 ц по плановой себестоимости 2500 руб за 1 ц. |

? |

|

|

|

11 |

Акт на списание удобрений вывезено 600 т удобрений на поля по 150 руб за 1 т. |

? |

|

|

2. В производственном отчете в разделе Затраты на производство записать суммы затрат (с начало года), в разделе Выход продукции занести количество прироста живой массы в плановой оценке и стоимость побочной продукции.

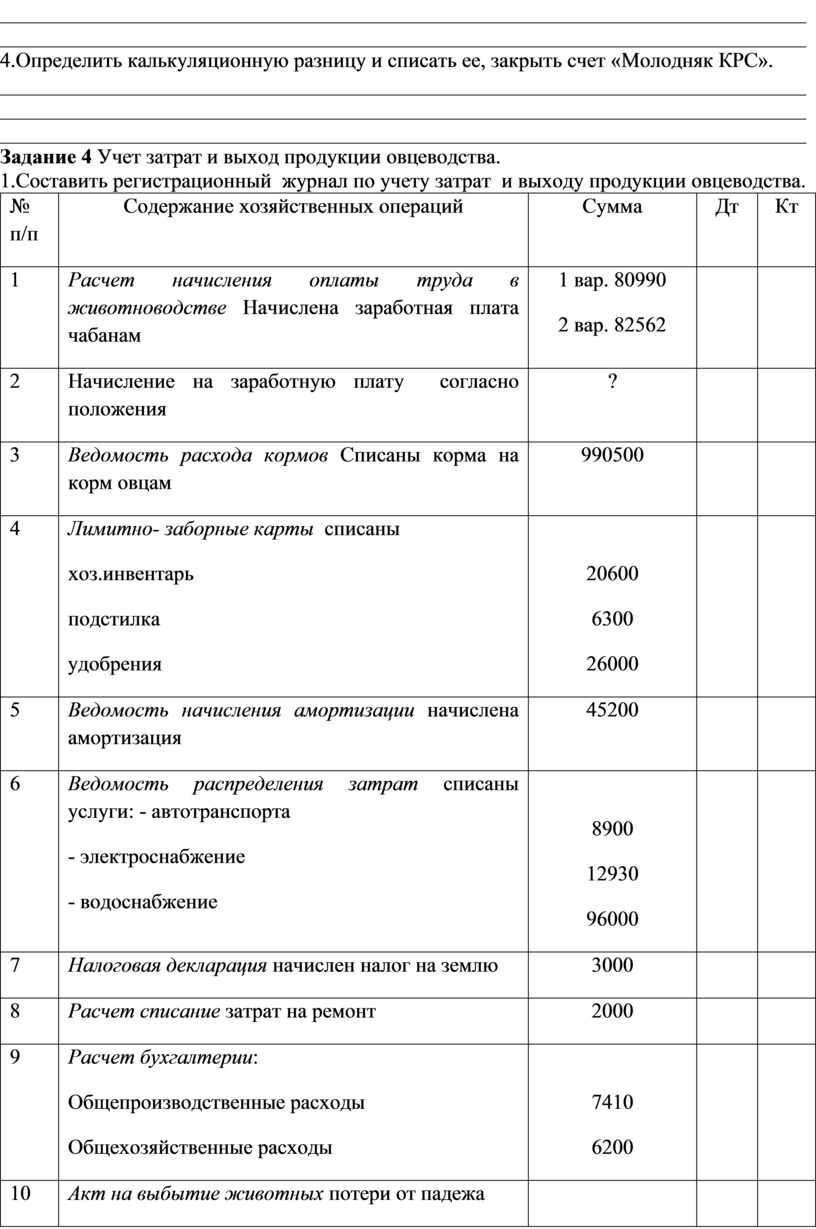

3. Определить сумму затрат за год, рассчитать фактическую себестоимость 1 ц прироста живоймассы_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

4.Определить калькуляционную разницу и списать ее, закрыть счет «Молодняк КРС».

_____________________________________________________________________________

__________________________________________________________________________________________________________________________________________________________

Задание 4 Учет затрат и выход продукции овцеводства.

1.Составить регистрационный журнал по учету затрат и выходу продукции овцеводства.

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

Дт |

Кт |

|

1 |

Расчет начисления оплаты труда в животноводстве Начислена заработная плата чабанам |

1 вар. 80990 2 вар. 82562 |

|

|

|

2 |

Начисление на заработную плату согласно положения |

? |

|

|

|

3 |

Ведомость расхода кормов Списаны корма на корм овцам |

990500 |

|

|

|

4 |

Лимитно- заборные карты списаны хоз.инвентарь подстилка удобрения |

20600 6300 26000 |

|

|

|

5 |

Ведомость начисления амортизации начислена амортизация |

45200 |

|

|

|

6 |

Ведомость распределения затрат списаны услуги: - автотранспорта - электроснабжение - водоснабжение |

8900 12930 96000 |

|

|

|

7 |

Налоговая декларация начислен налог на землю |

3000 |

|

|

|

8 |

Расчет списание затрат на ремонт |

2000 |

|

|

|

9 |

Расчет бухгалтерии: Общепроизводственные расходы Общехозяйственные расходы |

7410 6200 |

|

|

|

10 |

Акт на выбытие животных потери от падежа |

24500 |

|

|

|

11 |

Акт настрига шерсти оприходована шерсть 84 ц по плановой себестоимость 8500 руб за 1 ц |

? |

|

|

|

12 |

Акт на оприходования приплода получен приплод 700 гол по плановой себестоимости 175 руб за 1 ц. |

? |

|

|

|

11 |

Ведомость взвешивания животных получен привес 80 ц по плановой себестоимости 4200 руб за 1 ц. |

? |

|

|

2. В производственном отчете в разделе Затраты на производство записать суммы затрат (с начало года), в разделе Выход продукции занести количество шерсти, приплода, привеса в плановой оценке.