Поделиться

Министерство общего и профессионального образования Свердловской области

государственное автономное профессиональное образовательное учреждение Свердловской области

«Ирбитский мотоциклетный техникум»

(ГАПОУ СО «ИМТ»)

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА

ПО СПЕЦИАЛЬНОСТИ

38.02.01 Экономика и бухгалтерский учет (по отраслям)

РАБОЧАЯ ТЕТРАДЬ

ДЛЯ

Индивидуальной внеаудиторной работы обучающихся

2 курса

специальности 38.02.01. Экономика и бухгалтерский учет (по отраслям)

по дисциплине

Основы бухгалтерского учета

20___

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА

СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ПО СПЕЦИАЛЬНОСТИ

38.02.01 Экономика и бухгалтерский учет (по отраслям)

РАБОЧАЯ ТЕТРАДЬ

ДЛЯ

Индивидуальной внеаудиторной работы обучающихся

2 курса

специальности 38.02.01. Экономика и бухгалтерский учет (по отраслям)

по дисциплине

Основы бухгалтерского учета

Разработчик: Н.Ю. Шутова, преподаватель ГАПОУ СО « ИМТ»

Рабочая тетрадь по выполнению индивидуальной внеаудиторной работы обучающихся по дисциплине Основы бухгалтерского учета разработана для студентов специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) в соответствии с рабочей программой.

СОДЕРЖАНИЕ

Введение…………………………………………………………………..3

1. Самостоятельная работа № 1. ……………………………………………8

2. Самостоятельная работа № 2. ……………………………………………16

3. Самостоятельная работа № 3. ……………………………………………17

4. Самостоятельная работа № 4. ……………………………………………20

5. Самостоятельная работа № 5. ……………………………………………23

6. Самостоятельная работа № 6. ……………………………………………25

7. Самостоятельная работа № 7. ……………………………………………26

8. Самостоятельная работа № 8. ……………………………………………28

9. Самостоятельная работа № 9. ……………………………………………29

10. Самостоятельная работа № 10.. ………………………………………….30

11. Самостоятельная работа № 11.. ………………………………………….32

12. Самостоятельная работа № 12. ………………………………………….32

ВВЕДЕНИЕ

В настоящее время актуальными становятся требования к личным качествам студента – умение самостоятельно пополнять и обновлять свои знания, вести самостоятельный поиск необходимой информации, быть творческой личностью.

Новая цель в рамках ФГОС – компетентностная личность студента.

Значимость индивидуальной внеаудиторной работы студента возрастает.

На основании Федерального закона об образовании ст. 48. Обязанности и ответственность педагогических работников - развивать у обучающихся познавательную активность, самостоятельность, инициативу, творческие способности, способность к труду и жизни в условиях современного мира.

Индивидуальная внеаудиторная работа (ИВР)- это планируемая в рамках учебного плана деятельность обучающихся по освоению содержания программы подготовки специалистов среднего звена среднего профессионального образования (ППССЗ СПО), которая осуществляется по заданию, при методическом руководстве и контроле преподавателя, но без его непосредственного участия.

Цель ИВР:

- углубление и расширение теоретических знаний;

- формирования использования законодательной, нормативной, правовой и справочной документации;

- развитие познавательных способностей;

- формирование самостоятельности мышления, самосовершенствованию.

Задачи организации ИВР:

- мотивировать обучающихся к освоению учебных программ;

- повысить ответственность обучающихся за свое обучение;

- способствовать развитию общих и профессиональных компетенций обучающихся;

- создать условия для формирования способности обучающихся к самообразованию,

самоуправлению и саморазвитию.

Роль преподавателя заключается в организации ИВР с целью освоения студентом элементов общих и профессиональных компетенций (ОК, ПК), позволяющих сформировать у студента способности к саморазвитию, самообразованию и инновационной деятельности;

Роль студента заключается в том, чтобы в процессе ИВР под руководством преподавателя

стать творческой личностью, способной самостоятельно приобретать знания, умения и

овладевать навыками, формулировать проблему и находить оптимальный путь её решения.

Процесс организации ИВР студентов включает в себя следующие этапы:

Первый этап – подготовительный. Включает в себя составление рабочей программы с

выделением тем и заданий для ИВР ; подготовку учебно-методических материалов;

диагностику уровня подготовленности студентов.

Второй этап – организационный. На этом этапе определяются цели индивидуальной работы студентов; проводятся индивидуальные установочные консультации; устанавливаются сроки и формы представления результатов.

Третий этап – мотивационно – деятельностный. Преподаватель на этом этапе должен

обеспечить положительную мотивацию индивидуальной деятельности; проверку результатов;

Четвертый этап – контрольно-оценочный. Включает индивидуальные отчеты и их оценку.

Формы контроля:

Консультации

Текущий контроль, осуществляется в ходе проверки выполненных заданий.

Итоговый контроль, осуществляется в ходе проведения промежуточной аттестации- умение студента использовать теоретические знания в практических умениях, при выполнении заданий профессиональной направленности.

В результате освоения дисциплины обучающийся должен в соответствии с инвариантной частью ФГОС 38.02.01

уметь:

- применять нормативное регулирование бухгалтерского учета;

- ориентироваться на международные стандарты финансовой отчетности;

- соблюдать требования к бухгалтерскому учету;

- следовать методам и принципам бухгалтерского учета;

- использовать формы и счета бухгалтерского учета.

знать:

- нормативное регулирование бухгалтерского учета и отчетности;

- национальную систему нормативного регулирования;

- международные стандарты финансовой отчетности;

- понятие бухгалтерского учета;

- сущность и значение бухгалтерского учета;

- историю бухгалтерского учета;

- основные требования к ведению бухгалтерского учета;

- предмет, метод и принципы бухгалтерского учета;

- план счетов бухгалтерского учета;

- формы бухгалтерского учета.

Контроль и оценка результатов освоения ИВР направлено на формирование общих и профессиональных компетенций, знаний и умений в соответствии с Федеральным государственным образовательным стандартом программы подготовки специалистов среднего звена по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям).

Критерии оценивания:

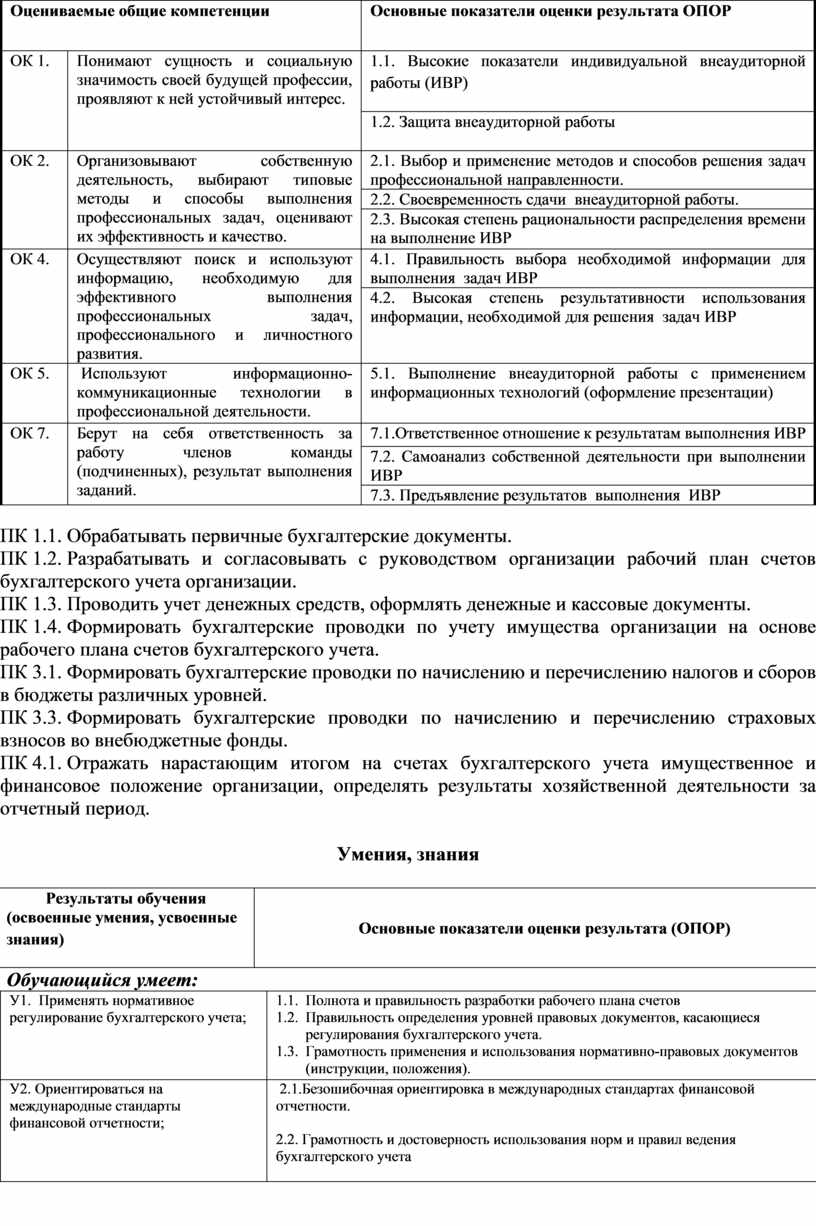

Общие компетенции

|

Оцениваемые общие компетенции |

Основные показатели оценки результата ОПОР |

|

|

ОК 1. |

Понимают сущность и социальную значимость своей будущей профессии, проявляют к ней устойчивый интерес.

|

1.1. Высокие показатели индивидуальной внеаудиторной работы (ИВР) |

|

1.2. Защита внеаудиторной работы |

||

|

ОК 2. |

Организовывают собственную деятельность, выбирают типовые методы и способы выполнения профессиональных задач, оценивают их эффективность и качество. |

2.1. Выбор и применение методов и способов решения задач профессиональной направленности. |

|

2.2. Своевременность сдачи внеаудиторной работы. |

||

|

2.3. Высокая степень рациональности распределения времени на выполнение ИВР |

||

|

ОК 4. |

Осуществляют поиск и используют информацию, необходимую для эффективного выполнения профессиональных задач, профессионального и личностного развития. |

4.1. Правильность выбора необходимой информации для выполнения задач ИВР |

|

4.2. Высокая степень результативности использования информации, необходимой для решения задач ИВР |

||

|

ОК 5. |

Используют информационно-коммуникационные технологии в профессиональной деятельности. |

5.1. Выполнение внеаудиторной работы с применением информационных технологий (оформление презентации) |

|

ОК 7. |

Берут на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий. |

7.1.Ответственное отношение к результатам выполнения ИВР |

|

7.2. Самоанализ собственной деятельности при выполнении ИВР |

||

|

7.3. Предъявление результатов выполнения ИВР |

||

ПК 1.1. Обрабатывать первичные бухгалтерские документы.

ПК 1.2. Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации.

ПК 1.3. Проводить учет денежных средств, оформлять денежные и кассовые документы.

ПК 1.4. Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета.

ПК 3.1. Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней.

ПК 3.3. Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды.

ПК 4.1. Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период.

Умения, знания

|

Результаты обучения (освоенные умения, усвоенные знания) |

Основные показатели оценки результата (ОПОР)

|

||

|

Обучающийся умеет: |

|||

|

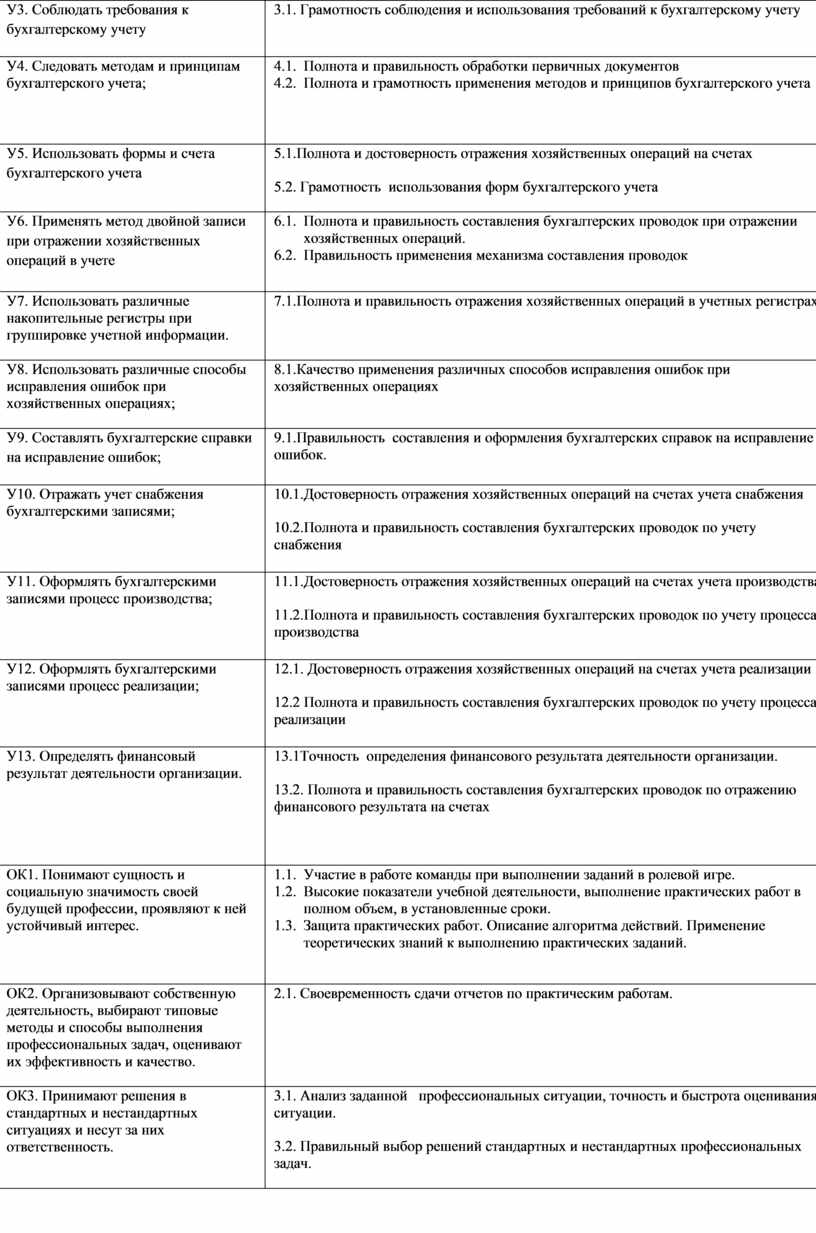

У1. Применять нормативное регулирование бухгалтерского учета;

|

1.1. Полнота и правильность разработки рабочего плана счетов 1.2. Правильность определения уровней правовых документов, касающиеся регулирования бухгалтерского учета. 1.3. Грамотность применения и использования нормативно-правовых документов (инструкции, положения). |

|

|

У2. Ориентироваться на международные стандарты финансовой отчетности; |

2.1.Безошибочная ориентировка в международных стандартах финансовой отчетности. 2.2. Грамотность и достоверность использования норм и правил ведения бухгалтерского учета |

|

|

У3. Соблюдать требования к бухгалтерскому учету |

3.1. Грамотность соблюдения и использования требований к бухгалтерскому учету |

|

|

У4. Следовать методам и принципам бухгалтерского учета;

|

4.1. Полнота и правильность обработки первичных документов 4.2. Полнота и грамотность применения методов и принципов бухгалтерского учета |

|

|

У5. Использовать формы и счета бухгалтерского учета |

5.1.Полнота и достоверность отражения хозяйственных операций на счетах 5.2. Грамотность использования форм бухгалтерского учета |

|

|

У6. Применять метод двойной записи при отражении хозяйственных операций в учете |

6.1. Полнота и правильность составления бухгалтерских проводок при отражении хозяйственных операций. 6.2. Правильность применения механизма составления проводок |

|

|

У7. Использовать различные накопительные регистры при группировке учетной информации. |

7.1.Полнота и правильность отражения хозяйственных операций в учетных регистрах. |

|

|

У8. Использовать различные способы исправления ошибок при хозяйственных операциях; |

8.1.Качество применения различных способов исправления ошибок при хозяйственных операциях |

|

|

У9. Составлять бухгалтерские справки на исправление ошибок; |

9.1.Правильность составления и оформления бухгалтерских справок на исправление ошибок. |

|

|

У10. Отражать учет снабжения бухгалтерскими записями;

|

10.1.Достоверность отражения хозяйственных операций на счетах учета снабжения 10.2.Полнота и правильность составления бухгалтерских проводок по учету снабжения |

|

|

У11. Оформлять бухгалтерскими записями процесс производства;

|

11.1.Достоверность отражения хозяйственных операций на счетах учета производства 11.2.Полнота и правильность составления бухгалтерских проводок по учету процесса производства |

|

|

У12. Оформлять бухгалтерскими записями процесс реализации;

|

12.1. Достоверность отражения хозяйственных операций на счетах учета реализации 12.2 Полнота и правильность составления бухгалтерских проводок по учету процесса реализации |

|

|

У13. Определять финансовый результат деятельности организации.

|

13.1Точность определения финансового результата деятельности организации. 13.2. Полнота и правильность составления бухгалтерских проводок по отражению финансового результата на счетах

|

|

|

ОК1. Понимают сущность и социальную значимость своей будущей профессии, проявляют к ней устойчивый интерес.

|

1.1. Участие в работе команды при выполнении заданий в ролевой игре. 1.2. Высокие показатели учебной деятельности, выполнение практических работ в полном объем, в установленные сроки. 1.3. Защита практических работ. Описание алгоритма действий. Применение теоретических знаний к выполнению практических заданий. |

|

|

ОК2. Организовывают собственную деятельность, выбирают типовые методы и способы выполнения профессиональных задач, оценивают их эффективность и качество. |

2.1. Своевременность сдачи отчетов по практическим работам.

|

|

|

ОК3. Принимают решения в стандартных и нестандартных ситуациях и несут за них ответственность. |

3.1. Анализ заданной профессиональных ситуации, точность и быстрота оценивания ситуации. 3.2. Правильный выбор решений стандартных и нестандартных профессиональных задач. |

|

|

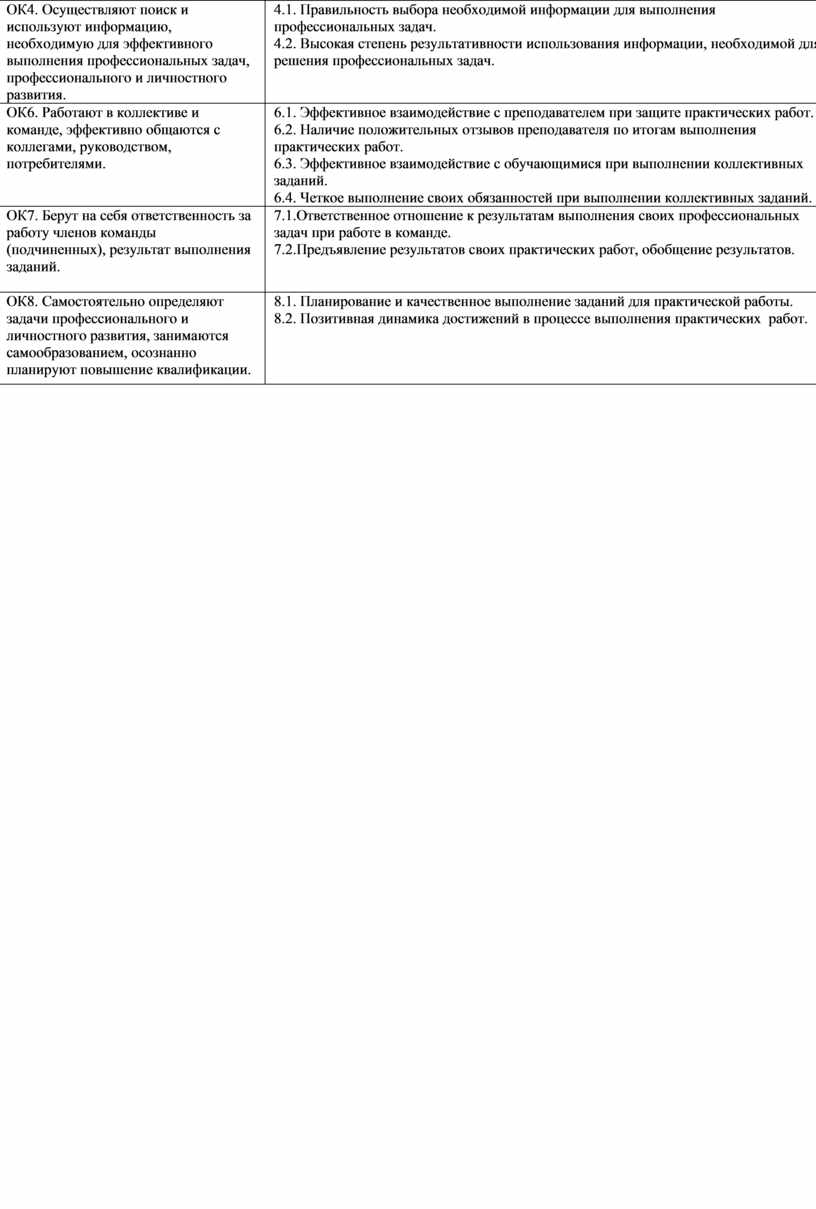

ОК4. Осуществляют поиск и используют информацию, необходимую для эффективного выполнения профессиональных задач, профессионального и личностного развития. |

4.1. Правильность выбора необходимой информации для выполнения профессиональных задач. 4.2. Высокая степень результативности использования информации, необходимой для решения профессиональных задач. |

|

|

ОК6. Работают в коллективе и команде, эффективно общаются с коллегами, руководством, потребителями. |

6.1. Эффективное взаимодействие с преподавателем при защите практических работ. 6.2. Наличие положительных отзывов преподавателя по итогам выполнения практических работ. 6.3. Эффективное взаимодействие с обучающимися при выполнении коллективных заданий. 6.4. Четкое выполнение своих обязанностей при выполнении коллективных заданий. |

|

|

ОК7. Берут на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий.

|

7.1.Ответственное отношение к результатам выполнения своих профессиональных задач при работе в команде. 7.2.Предъявление результатов своих практических работ, обобщение результатов. |

|

|

ОК8. Самостоятельно определяют задачи профессионального и личностного развития, занимаются самообразованием, осознанно планируют повышение квалификации. |

8.1. Планирование и качественное выполнение заданий для практической работы. 8.2. Позитивная динамика достижений в процессе выполнения практических работ. |

|

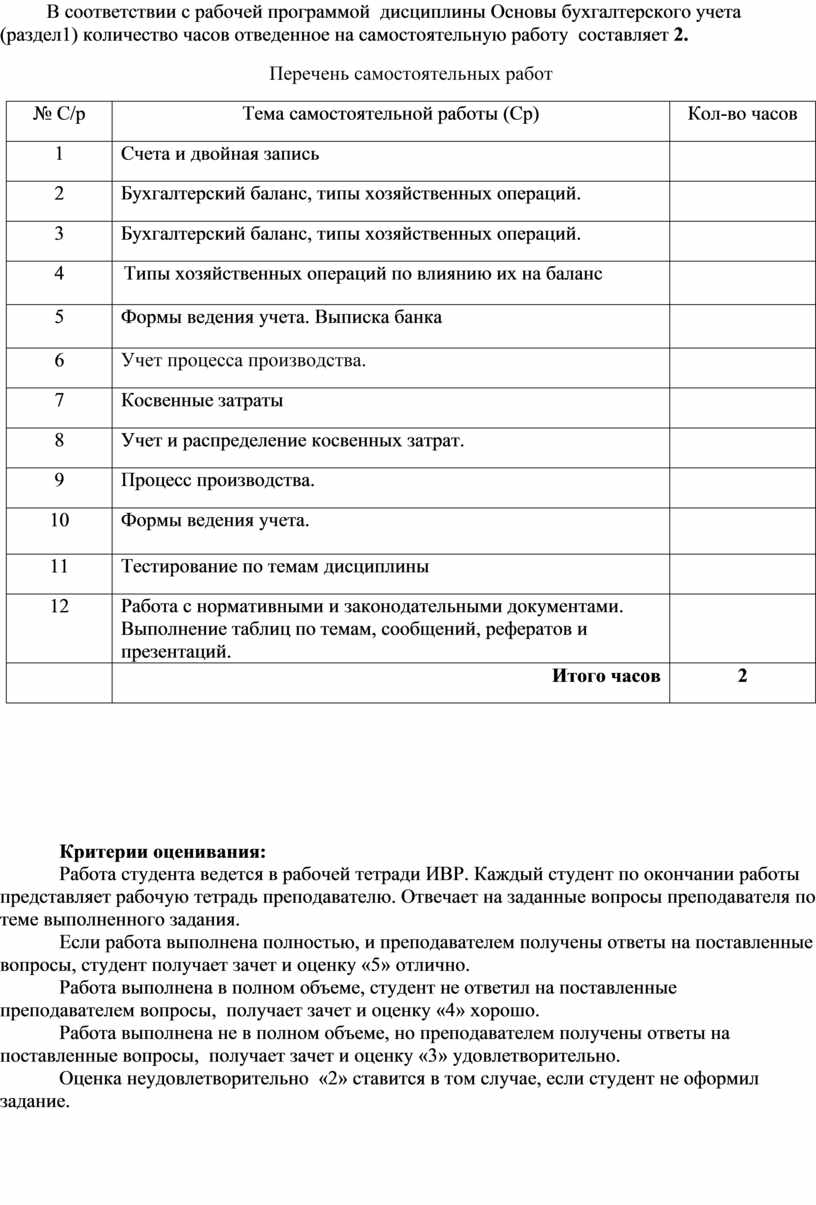

В соответствии с рабочей программой дисциплины Основы бухгалтерского учета (раздел1) количество часов отведенное на самостоятельную работу составляет 2.

Перечень самостоятельных работ

|

№ С/р |

Тема самостоятельной работы (Ср) |

Кол-во часов |

|

1 |

Счета и двойная запись |

|

|

2 |

Бухгалтерский баланс, типы хозяйственных операций. |

|

|

3 |

Бухгалтерский баланс, типы хозяйственных операций. |

|

|

4 |

Типы хозяйственных операций по влиянию их на баланс |

|

|

5 |

Формы ведения учета. Выписка банка |

|

|

6 |

Учет процесса производства. |

|

|

7 |

Косвенные затраты |

|

|

8 |

Учет и распределение косвенных затрат. |

|

|

9 |

Процесс производства. |

|

|

10 |

Формы ведения учета.

|

|

|

11 |

Тестирование по темам дисциплины |

|

|

12 |

Работа с нормативными и законодательными документами. Выполнение таблиц по темам, сообщений, рефератов и презентаций. |

|

|

|

Итого часов |

2 |

Критерии оценивания:

Работа студента ведется в рабочей тетради ИВР. Каждый студент по окончании работы представляет рабочую тетрадь преподавателю. Отвечает на заданные вопросы преподавателя по теме выполненного задания.

Если работа выполнена полностью, и преподавателем получены ответы на поставленные вопросы, студент получает зачет и оценку «5» отлично.

Работа выполнена в полном объеме, студент не ответил на поставленные преподавателем вопросы, получает зачет и оценку «4» хорошо.

Работа выполнена не в полном объеме, но преподавателем получены ответы на поставленные вопросы, получает зачет и оценку «3» удовлетворительно.

Оценка неудовлетворительно «2» ставится в том случае, если студент не оформил задание.

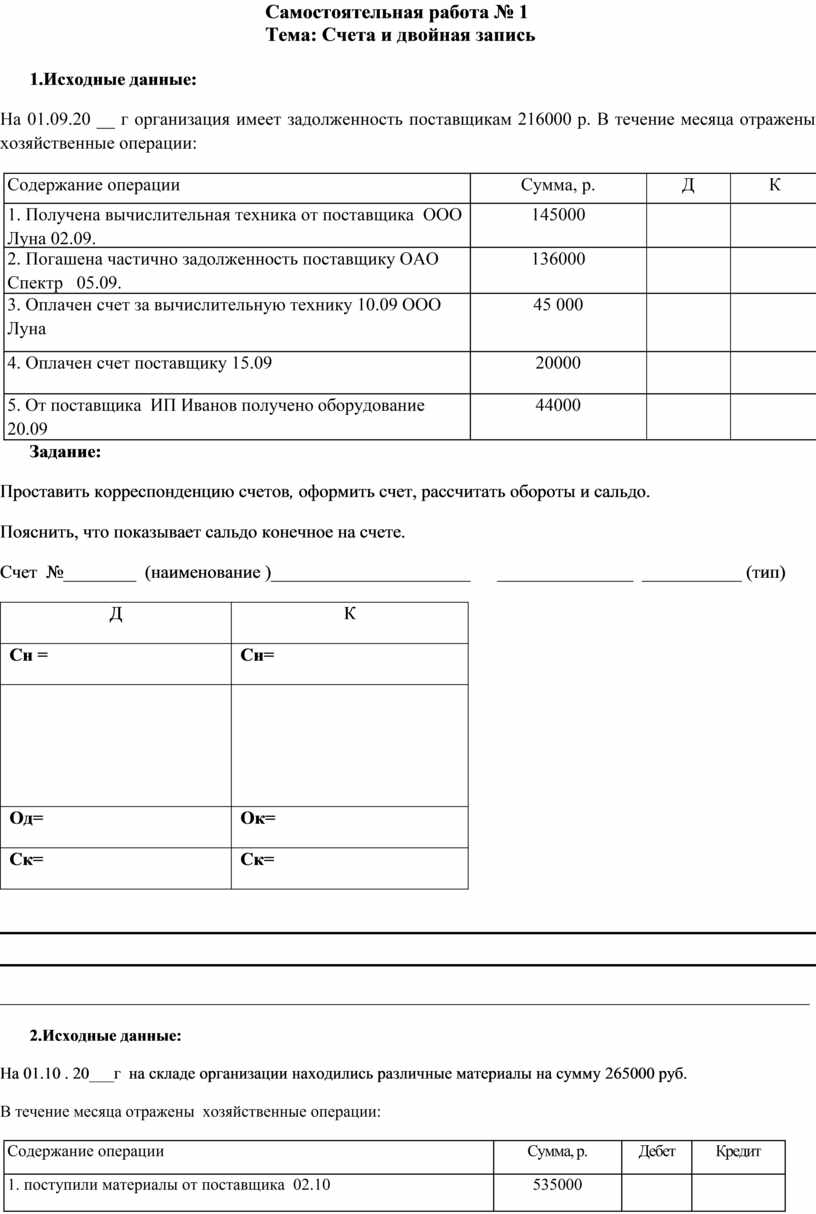

Самостоятельная работа № 1

Тема: Счета и двойная запись

1.Исходные данные:

На 01.09.20 __ г организация имеет задолженность поставщикам 216000 р. В течение месяца отражены хозяйственные операции:

|

Содержание операции |

Сумма, р. |

Д |

К |

|

1. Получена вычислительная техника от поставщика ООО Луна 02.09. |

145000 |

|

|

|

2. Погашена частично задолженность поставщику ОАО Спектр 05.09. |

136000 |

|

|

|

3. Оплачен счет за вычислительную технику 10.09 ООО Луна |

45 000 |

|

|

|

4. Оплачен счет поставщику 15.09 |

20000 |

|

|

|

5. От поставщика ИП Иванов получено оборудование 20.09 |

44000 |

|

|

Задание:

Проставить корреспонденцию счетов, оформить счет, рассчитать обороты и сальдо.

Пояснить, что показывает сальдо конечное на счете.

Счет №________ (наименование )______________________ _______________ ___________ (тип)

|

Д |

К |

|

Сн = |

Сн= |

|

|

|

|

Од= |

Ок= |

|

Ск= |

Ск= |

__________________________________________________________________________________

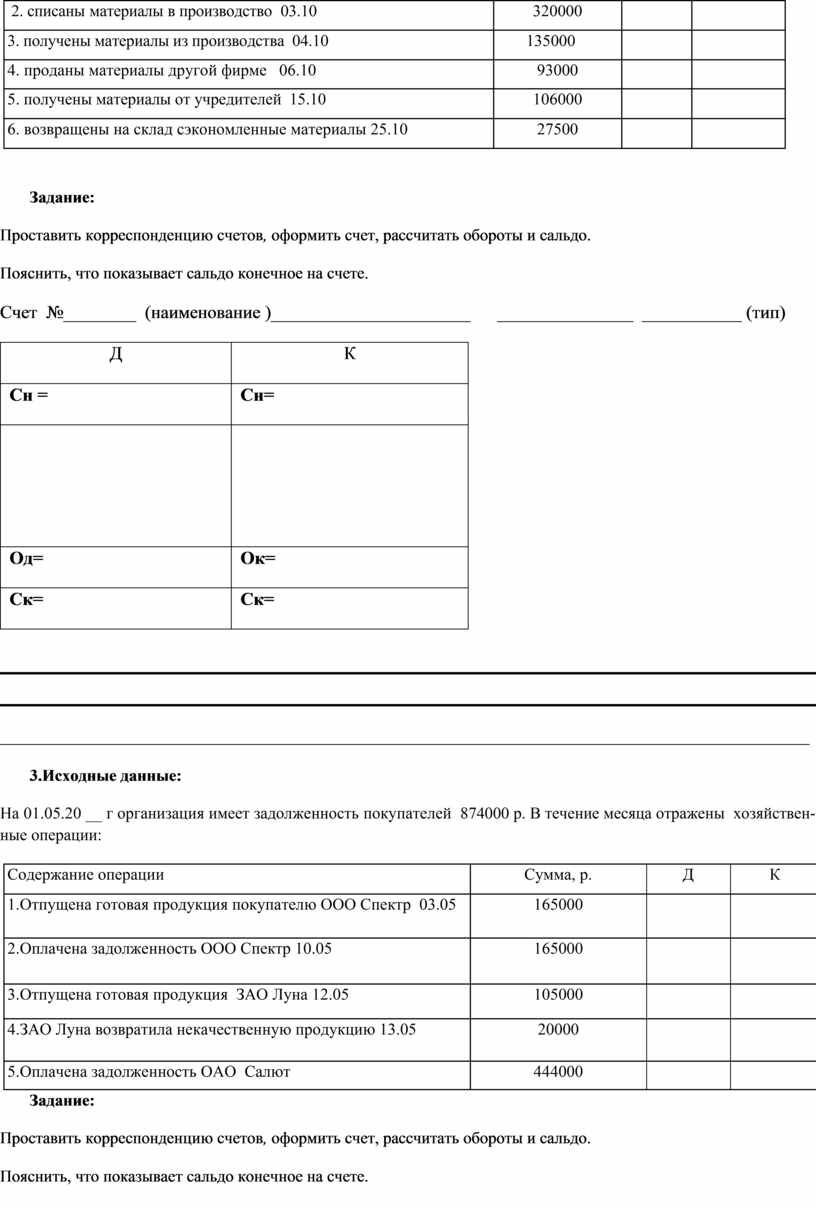

2.Исходные данные:

На 01.10 . 20___г на складе организации находились различные материалы на сумму 265000 руб.

В течение месяца отражены хозяйственные операции:

|

Содержание операции |

Сумма, р. |

Дебет |

Кредит |

|

1. поступили материалы от поставщика 02.10

|

535000 |

|

|

|

2. списаны материалы в производство 03.10 |

320000 |

|

|

|

3. получены материалы из производства 04.10 |

135000 |

|

|

|

4. проданы материалы другой фирме 06.10 |

93000 |

|

|

|

5. получены материалы от учредителей 15.10 |

106000 |

|

|

|

6. возвращены на склад сэкономленные материалы 25.10 |

27500 |

|

|

Задание:

Проставить корреспонденцию счетов, оформить счет, рассчитать обороты и сальдо.

Пояснить, что показывает сальдо конечное на счете.

Счет №________ (наименование )______________________ _______________ ___________ (тип)

|

Д |

К |

|

Сн = |

Сн= |

|

|

|

|

Од= |

Ок= |

|

Ск= |

Ск= |

__________________________________________________________________________________

3.Исходные данные:

На 01.05.20 __ г организация имеет задолженность покупателей 874000 р. В течение месяца отражены хозяйственные операции:

|

Содержание операции |

Сумма, р. |

Д |

К |

|

1.Отпущена готовая продукция покупателю ООО Спектр 03.05 |

165000 |

|

|

|

2.Оплачена задолженность ООО Спектр 10.05 |

165000 |

|

|

|

3.Отпущена готовая продукция ЗАО Луна 12.05 |

105000 |

|

|

|

4.ЗАО Луна возвратила некачественную продукцию 13.05 |

20000 |

|

|

|

5.Оплачена задолженность ОАО Салют |

444000 |

|

|

Задание:

Проставить корреспонденцию счетов, оформить счет, рассчитать обороты и сальдо.

Пояснить, что показывает сальдо конечное на счете.

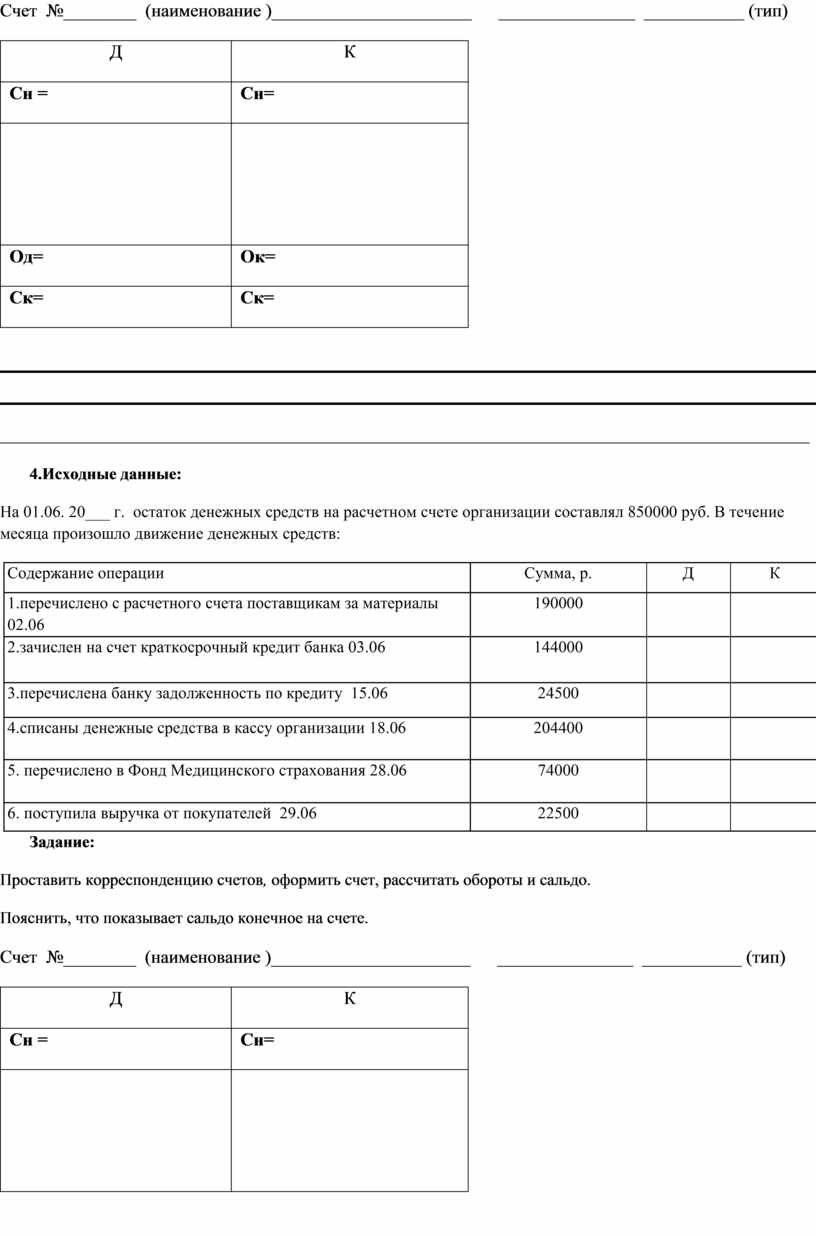

Счет №________ (наименование )______________________ _______________ ___________ (тип)

|

Д |

К |

|

Сн = |

Сн= |

|

|

|

|

Од= |

Ок= |

|

Ск= |

Ск= |

__________________________________________________________________________________

4.Исходные данные:

На 01.06. 20___ г. остаток денежных средств на расчетном счете организации составлял 850000 руб. В течение месяца произошло движение денежных средств:

|

Содержание операции |

Сумма, р. |

Д |

К |

|

1.перечислено с расчетного счета поставщикам за материалы 02.06 |

190000 |

|

|

|

2.зачислен на счет краткосрочный кредит банка 03.06 |

144000 |

|

|

|

3.перечислена банку задолженность по кредиту 15.06 |

24500 |

|

|

|

4.списаны денежные средства в кассу организации 18.06 |

204400 |

|

|

|

5. перечислено в Фонд Медицинского страхования 28.06 |

74000 |

|

|

|

6. поступила выручка от покупателей 29.06 |

22500 |

|

|

Задание:

Проставить корреспонденцию счетов, оформить счет, рассчитать обороты и сальдо.

Пояснить, что показывает сальдо конечное на счете.

Счет №________ (наименование )______________________ _______________ ___________ (тип)

|

Д |

К |

|

Сн = |

Сн= |

|

|

|

|

Од= |

Ок= |

|

Ск= |

Ск= |

__________________________________________________________________________________

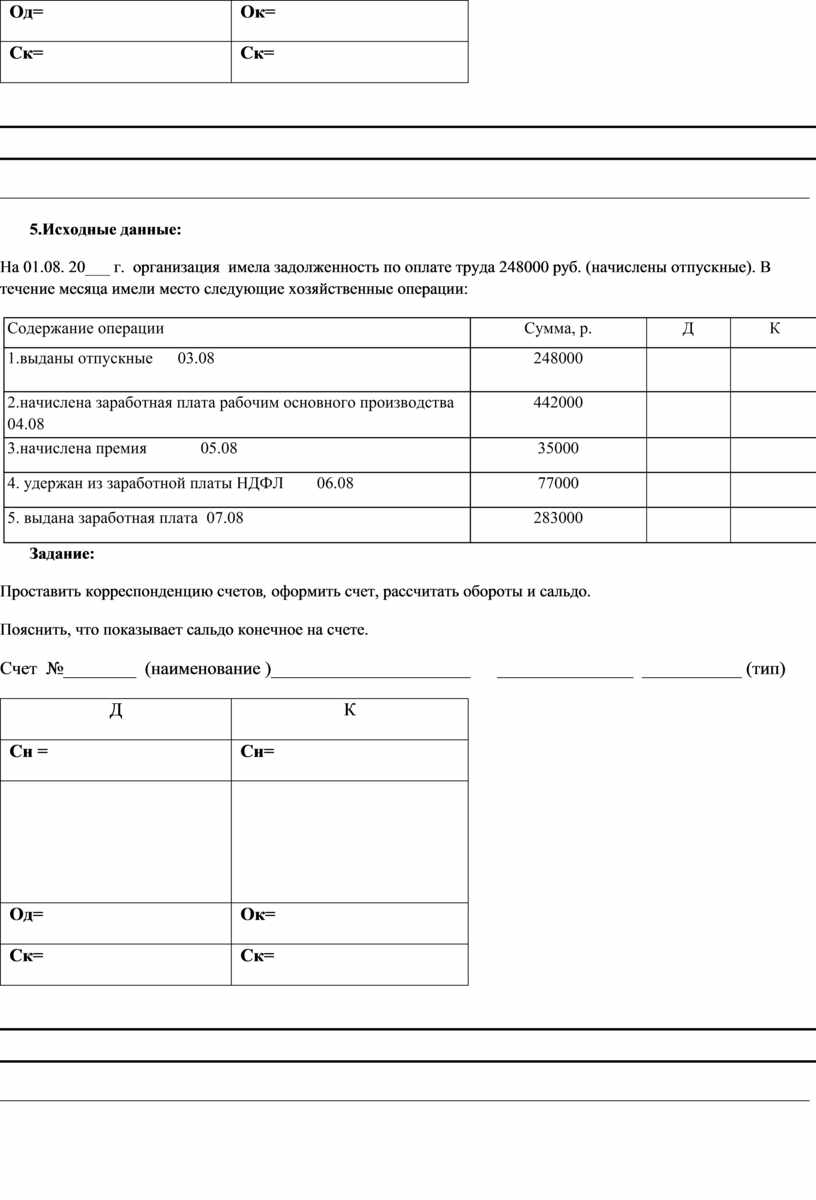

5.Исходные данные:

На 01.08. 20___ г. организация имела задолженность по оплате труда 248000 руб. (начислены отпускные). В течение месяца имели место следующие хозяйственные операции:

|

Содержание операции |

Сумма, р. |

Д |

К |

|

1.выданы отпускные 03.08 |

248000 |

|

|

|

2.начислена заработная плата рабочим основного производства 04.08 |

442000 |

|

|

|

3.начислена премия 05.08 |

35000 |

|

|

|

4. удержан из заработной платы НДФЛ 06.08 |

77000 |

|

|

|

5. выдана заработная плата 07.08

|

283000 |

|

|

Задание:

Проставить корреспонденцию счетов, оформить счет, рассчитать обороты и сальдо.

Пояснить, что показывает сальдо конечное на счете.

Счет №________ (наименование )______________________ _______________ ___________ (тип)

|

Д |

К |

|

Сн = |

Сн= |

|

|

|

|

Од= |

Ок= |

|

Ск= |

Ск= |

__________________________________________________________________________________

6.Исходные данные:

На 01.07. 20___ г. затраты незавершенного производства составляли 156000 руб. За месяц имели место хозяйственные операции:

|

Содержание операции |

Сумма, р. |

Д |

К |

|

поступило сырье на производство продукции 03.07 |

155000 |

|

|

|

начислена зарплата рабочим основного производства |

256000 |

|

|

|

из производства возвращены на склад материалы |

7800 |

|

|

|

выпущена из производства готовая продукция

|

350000 |

|

|

Задание:

Проставить корреспонденцию счетов, оформить счет, рассчитать обороты и сальдо.

Пояснить, что показывает сальдо конечное на счете.

Счет №________ (наименование )______________________ _______________ ___________ (тип)

|

Д |

К |

|

Сн = |

Сн= |

|

|

|

|

Од= |

Ок= |

|

Ск= |

Ск= |

__________________________________________________________________________________

7.Исходные данные:

На 01.11. 20___ г. организация в составе имущества имеет основных средств на сумму 1545 000 руб. За месяц произошли хозяйственные операции:

|

Содержание операции |

Сумма, р. |

Д |

К |

|

1.Поступили основные средства (ОС) от учредителя в счет вклада в уставный капитал 03.11 |

1184600 |

|

|

|

2.Продали объект ОС 05.11 |

52300 |

|

|

|

3.Безвоздмездно получен станок, рыночной стоимостью 07.11 |

410 000 |

|

|

|

4.Списан объект ОС морально устаревший 10.11 |

184200 |

|

|

|

5.Поступил от поставщика автокран 15.11 |

589000 |

|

|

Задание:

Проставить корреспонденцию счетов, оформить счет, рассчитать обороты и сальдо.

Пояснить, что показывает сальдо конечное на счете.

Счет №________ (наименование )______________________ _______________ ___________ (тип)

|

Д |

К |

|

Сн = |

Сн= |

|

|

|

|

Од= |

Ок= |

|

Ск= |

Ск= |

__________________________________________________________________________________

8.Исходные данные:

На 01.03. 20___ г. в кассе организации числятся денежные средства на сумму 12400 руб. За день произошли хозяйственные операции:

|

Содержание операции |

Сумма, р. |

Д |

К |

|

1.Поступили денежные средства в кассу от покупателя ООО Домен 01.03 |

17900 |

|

|

|

2.Выданы деньги из кассы Казакову С.Ю. на командировку 01.03 |

5600 |

|

|

|

3.Выданы деньги Петровой на канцтовары 01.03 |

1350 |

|

|

|

4.Возврат неиспользованной суммы Петровой 01.03 |

145 |

|

|

|

5.Поступили деньги с расчетного счета на заработную плату работникам 01.03. |

18900 |

|

|

|

6.Выдана заработная плата 01.03 |

18900 |

|

|

Задание:

Проставить корреспонденцию счетов, оформить счет, рассчитать обороты и сальдо.

Пояснить, что показывает сальдо конечное на счете.

Счет №________ (наименование )______________________ _______________ ___________ (тип)

|

Д |

К |

|

Сн = |

Сн= |

|

|

|

|

Од= |

Ок= |

|

Ск= |

Ск= |

__________________________________________________________________________________

9.Исходные данные:

01.02. 20___ г. сформирован уставный капитал (УК) в сумме 1890 000 руб. За период произошли хозяйственные операции:

|

Содержание операции |

Сумма, р. |

Д |

К |

|

1.Увеличен УК за счет нераспределенной прибыли 30.03 |

259000 |

|

|

|

2.Выплачен взнос учредителя Сидорова К.А. из УК |

147000 |

|

|

|

3.Увеличен УК за счет взноса Валевой Е.Ю. |

165000 |

|

|

|

4.УК пополнился за счет чистой прибыли |

198000 |

|

|

Задание:

Проставить корреспонденцию счетов, оформить счет, рассчитать обороты и сальдо.

Пояснить, что показывает сальдо конечное на счете.

Счет №________ (наименование )______________________ _______________ ___________ (тип)

|

Д |

К |

|

Сн = |

Сн= |

|

|

|

|

Од= |

Ок= |

|

Ск= |

Ск= |

__________________________________________________________________________________

10.Исходные данные:

На 01.08. 20___ г. организация имеет задолженность по краткосрочному кредиту Сбербанку в сумме 389000 руб. За период произошли хозяйственные операции:

|

Содержание операции |

Сумма, р. |

Д |

К |

|

1.Погашена часть кредита 01.09 |

124000 |

|

|

|

2.Получен краткосрочный кредит банка 10.09 на строительство здания нового цеха |

600000 |

|

|

|

3.Уплачена часть кредита на строительство 01.10 |

56000 |

|

|

|

4.Внесены деньги за кредит 01.11 |

84000 |

|

|

Задание:

Проставить корреспонденцию счетов, оформить счет, рассчитать обороты и сальдо.

Пояснить, что показывает сальдо конечное на счете.

Счет №________ (наименование )______________________ _______________ ___________ (тип)

|

Д |

К |

|

Сн = |

Сн= |

|

|

|

|

Од= |

Ок= |

|

Ск= |

Ск= |

__________________________________________________________________________________

Самостоятельная работа № 2

Тема: Бухгалтерский баланс, типы хозяйственных операций.

Задание:

Привести примеры хозяйственных операций с определением их типов.

|

1 тип |

|||

|

1 |

|

|

|

|

2 |

|

|

|

|

3 |

|

|

|

|

4 |

|

|

|

|

5 |

|

|

|

|

2 тип |

|||

|

1 |

|

|

|

|

2 |

|

|

|

|

3 |

|

|

|

|

4 |

|

|

|

|

5 |

|

|

|

|

3 тип |

|||

|

1 |

|

|

|

|

2 |

|

|

|

|

3 |

|

|

|

|

4 |

|

|

|

|

5 |

|

|

|

|

4 тип |

|||

|

1 |

|

|

|

|

2 |

|

|

|

|

3 |

|

|

|

|

4 |

|

|

|

|

5 |

|

|

|

Самостоятельная работа № 3

Тема: Бухгалтерский баланс, типы хозяйственных операций.

Рассчитайте баланс на конец месяца на основании данных вступительного баланса и журнала хозяйственных операций. Проставьте корреспонденцию счетов. Определите тип влияния на баланс. Заполните оборотную ведомость по счетам и баланс на конец месяца.

1. Вступительный баланс на начало.

|

Актив |

Пассив |

||

|

Наименование счета |

сумма |

Наименование счета |

Сумма |

|

Основные средства |

130000 |

Уставный капитал |

245000 |

|

Материалы |

50000 |

Расчеты с персоналом по оплате труда |

45000 |

|

Касса |

5000 |

Расчеты с бюджетом по налогам |

10000 |

|

Расчетный счет |

120000 |

Расчеты по социальному страхованию и обеспечению |

5000 |

|

Расчеты с покупателями |

10000 |

Расчеты с поставщиками и подрядчиками |

10000 |

|

Баланс |

315000 |

Баланс |

315000 |

2. Журнал хозяйственных операций за месяц:

|

Содержание операции |

Сумма |

Д |

К |

тип |

|

1. Оплачен счет поставщику за основное средство |

5000 |

|

|

|

|

2. Поступили денежные средства от покупателей |

15000 |

|

|

|

|

3. Начислена заработная плата работникам основного производства |

25000 |

|

|

|

|

4. Начислены страховые взносы на заработную плату |

7550 |

|

|

|

|

5. Начислен НДФЛ с заработной платы |

3250 |

|

|

|

|

6. Поступили в кассу с р/с деньги на з/пл |

55000 |

|

|

|

|

7. Выплачена заработная плата |

55000 |

|

|

|

|

8. Перечислены страховые взносы во внебюджетные фонды |

10550 |

|

|

|

|

9. Перечислен НДФЛ в бюджет |

8250 |

|

|

|

3. Счета – схемы

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

№ счета № счета № счета

|

Д |

К |

|

Д |

К |

|

Д |

К |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

4. Оборотная ведомость.

|

Номер счета |

Сальдо начальное , руб. |

Обороты на счетах, руб. |

Сальдо конечное, руб. |

|||

|

Д |

К |

Д |

К |

Д |

К |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

5. Заключительный баланс на конец периода.

|

Актив |

Пассив |

||

|

Наименование счета |

сумма |

Наименование счета |

Сумма |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс |

|

Баланс |

|

Самостоятельная работа № 4

Тема: Типы хозяйственных операций по влиянию их на баланс

Задание: Проставить корреспонденцию счетов, определить тип.

Журнал хозяйственных операций

|

Содержание операции |

Д |

К |

тип |

|

1. Оплачен счет поставщику за основное средство |

|

|

|

|

2. Поступили денежные средства от покупателей |

|

|

|

|

3. Начислена заработная плата работникам основного производства |

|

|

|

|

4. Начислены страховые взносы на заработную плату |

|

|

|

|

5. Удержан НДФЛ с заработной платы |

|

|

|

|

6. Поступили в кассу с р/с деньги на з/пл |

|

|

|

|

7. Выплачена заработная плата из кассы |

|

|

|

|

8. Перечислены страховые взносы во внебюджетные фонды |

|

|

|

|

9. Перечислен НДФЛ в бюджет |

|

|

|

|

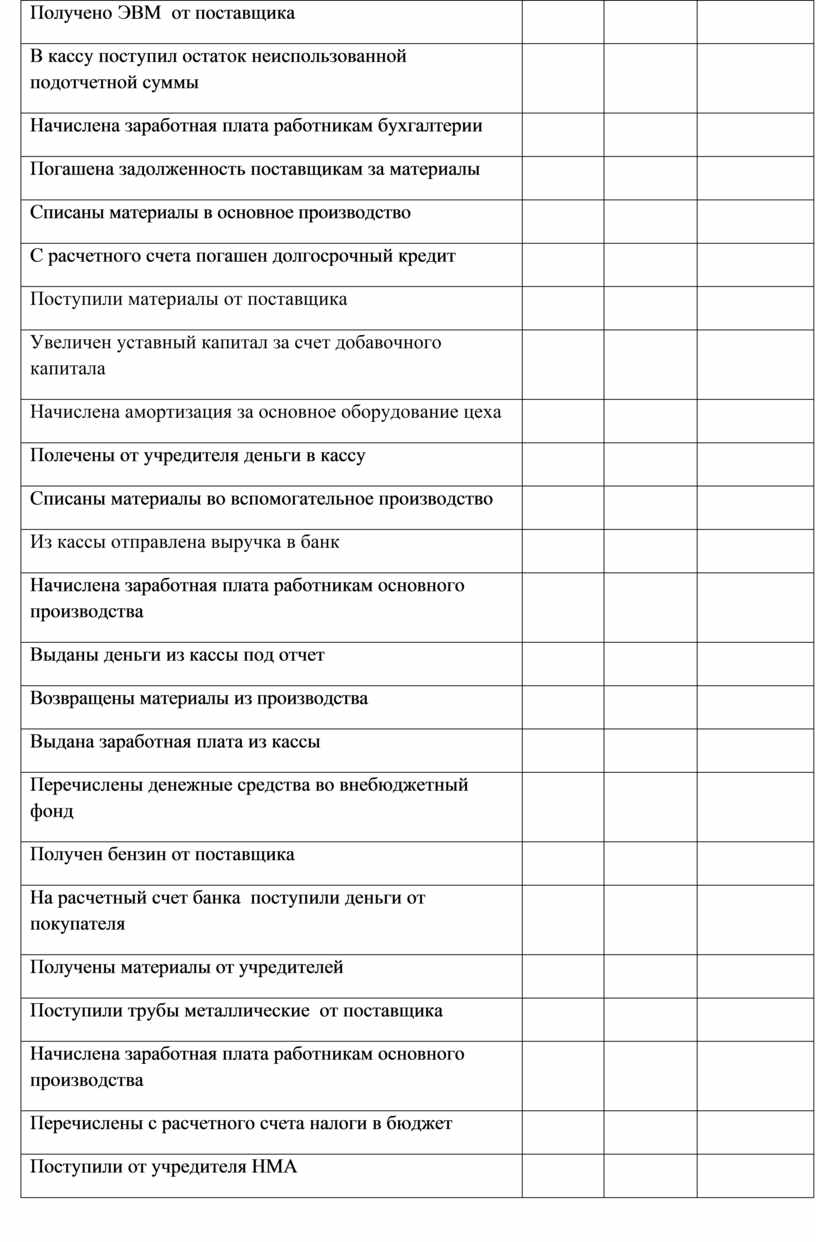

Получено ЭВМ от поставщика |

|

|

|

|

В кассу поступил остаток неиспользованной подотчетной суммы |

|

|

|

|

Начислена заработная плата работникам бухгалтерии |

|

|

|

|

Погашена задолженность поставщикам за материалы |

|

|

|

|

Списаны материалы в основное производство |

|

|

|

|

С расчетного счета погашен долгосрочный кредит |

|

|

|

|

Поступили материалы от поставщика |

|

|

|

|

Увеличен уставный капитал за счет добавочного капитала |

|

|

|

|

Начислена амортизация за основное оборудование цеха |

|

|

|

|

Полечены от учредителя деньги в кассу |

|

|

|

|

Списаны материалы во вспомогательное производство |

|

|

|

|

Из кассы отправлена выручка в банк |

|

|

|

|

Начислена заработная плата работникам основного производства |

|

|

|

|

Выданы деньги из кассы под отчет |

|

|

|

|

Возвращены материалы из производства |

|

|

|

|

Выдана заработная плата из кассы |

|

|

|

|

Перечислены денежные средства во внебюджетный фонд |

|

|

|

|

Получен бензин от поставщика |

|

|

|

|

На расчетный счет банка поступили деньги от покупателя |

|

|

|

|

Получены материалы от учредителей |

|

|

|

|

Поступили трубы металлические от поставщика |

|

|

|

|

Начислена заработная плата работникам основного производства |

|

|

|

|

Перечислены с расчетного счета налоги в бюджет |

|

|

|

|

Поступили от учредителя НМА |

|

|

|

|

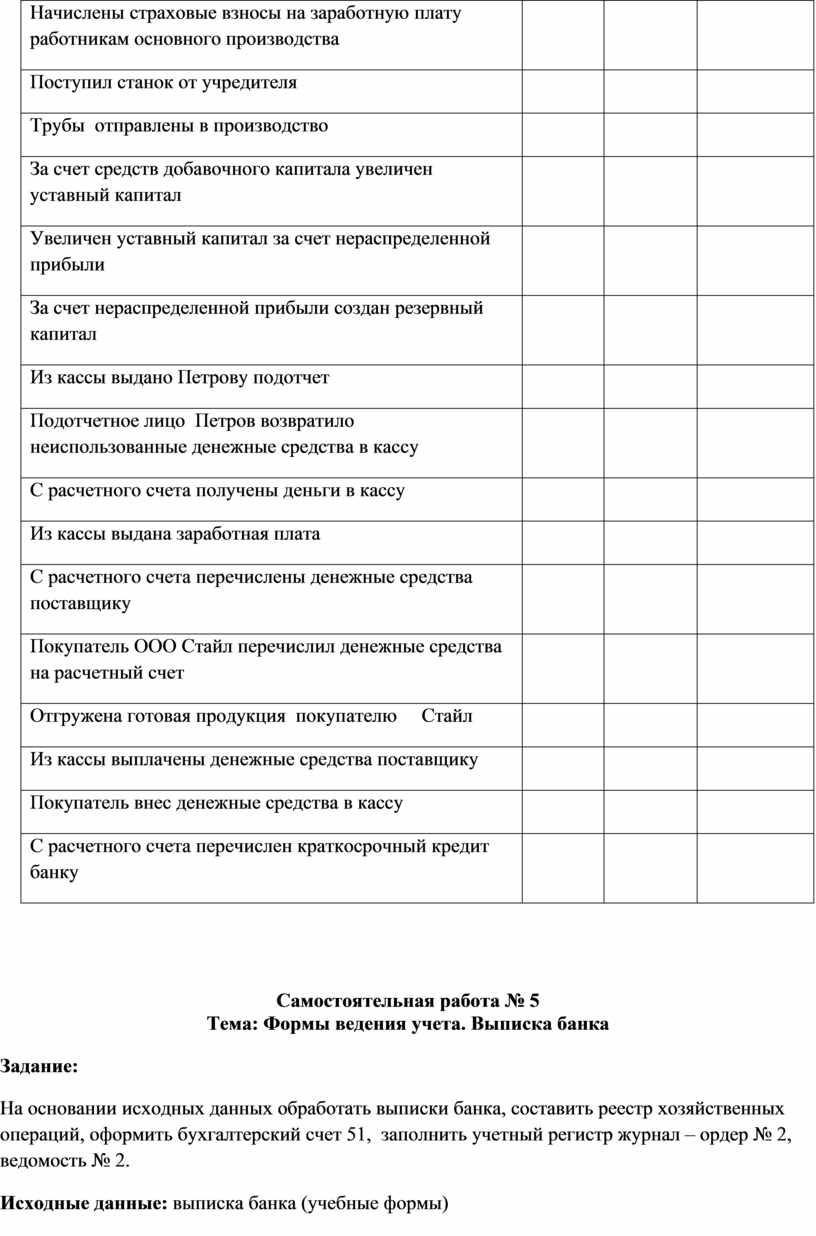

Начислены страховые взносы на заработную плату работникам основного производства |

|

|

|

|

Поступил станок от учредителя |

|

|

|

|

Трубы отправлены в производство |

|

|

|

|

За счет средств добавочного капитала увеличен уставный капитал |

|

|

|

|

Увеличен уставный капитал за счет нераспределенной прибыли |

|

|

|

|

За счет нераспределенной прибыли создан резервный капитал |

|

|

|

|

Из кассы выдано Петрову подотчет |

|

|

|

|

Подотчетное лицо Петров возвратило неиспользованные денежные средства в кассу |

|

|

|

|

С расчетного счета получены деньги в кассу |

|

|

|

|

Из кассы выдана заработная плата |

|

|

|

|

С расчетного счета перечислены денежные средства поставщику |

|

|

|

|

Покупатель ООО Стайл перечислил денежные средства на расчетный счет |

|

|

|

|

Отгружена готовая продукция покупателю Стайл |

|

|

|

|

Из кассы выплачены денежные средства поставщику |

|

|

|

|

Покупатель внес денежные средства в кассу |

|

|

|

|

С расчетного счета перечислен краткосрочный кредит банку |

|

|

|

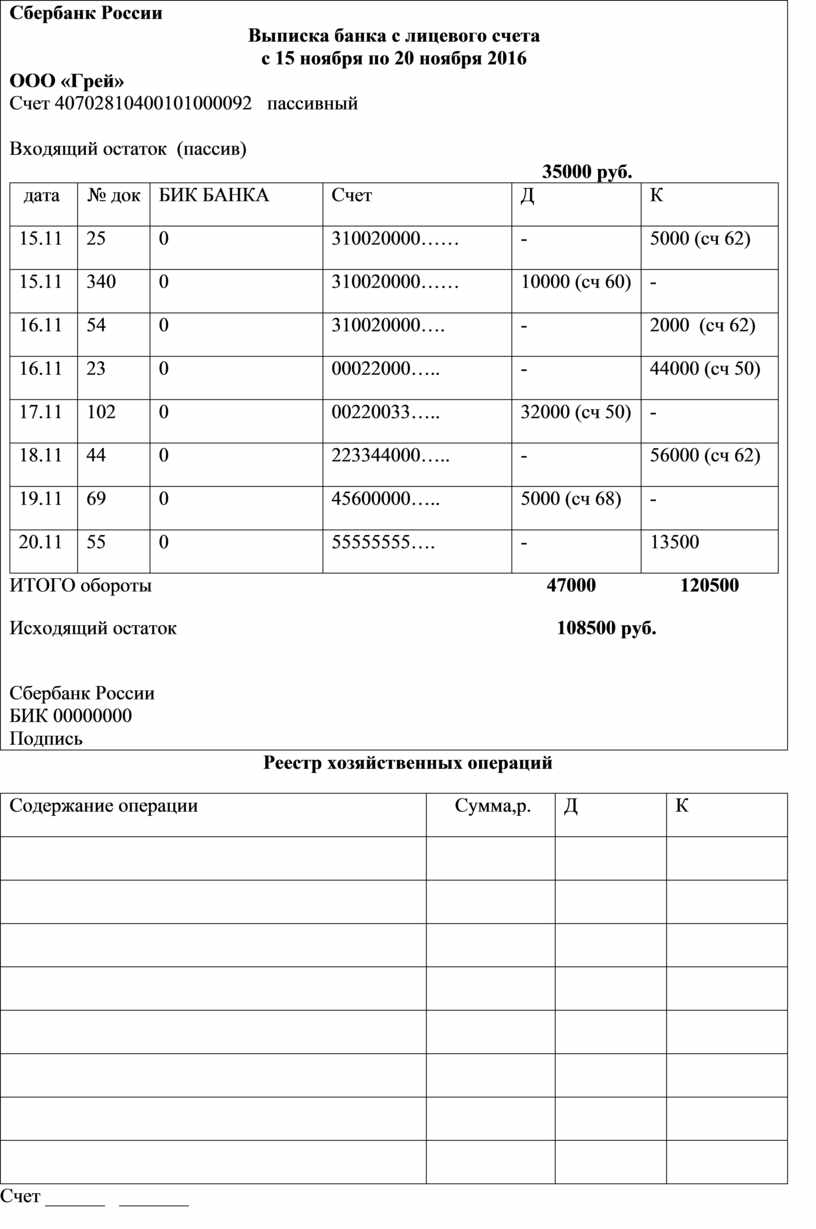

Самостоятельная работа № 5

Тема: Формы ведения учета. Выписка банка

Задание:

На основании исходных данных обработать выписки банка, составить реестр хозяйственных операций, оформить бухгалтерский счет 51, заполнить учетный регистр журнал – ордер № 2, ведомость № 2.

Исходные данные: выписка банка (учебные формы)

|

Сбербанк России Выписка банка с лицевого счета с 15 ноября по 20 ноября 2016 ООО «Грей» Счет 40702810400101000092 пассивный

Входящий остаток (пассив) 35000 руб.

ИТОГО обороты 47000 120500 Исходящий остаток 108500 руб.

Сбербанк России БИК 00000000 Подпись |

Реестр хозяйственных операций

|

Содержание операции |

Сумма,р. |

Д |

К |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

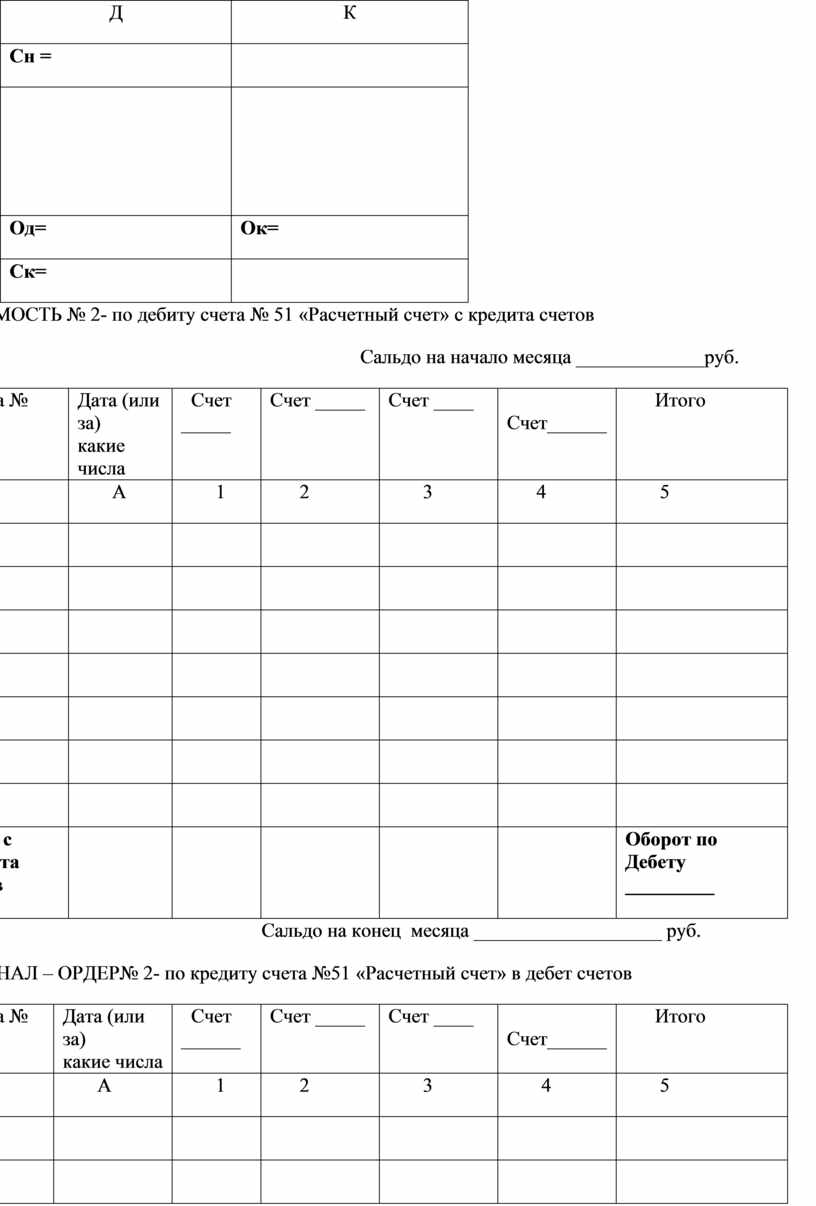

Счет ______ _______

|

Д |

К |

|

Сн = |

|

|

|

|

|

Од= |

Ок= |

|

Ск= |

|

ВЕДОМОСТЬ № 2- по дебиту счета № 51 «Расчетный счет» с кредита счетов

Сальдо на начало месяца _____________руб.

|

Строка № |

Дата (или за) какие числа |

Счет _____ |

Счет _____ |

Счет ____ |

Счет______ |

Итого |

|

|

А |

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого с Кредита счетов

|

|

|

|

|

|

Оборот по Дебету _________ |

Сальдо на конец месяца ___________________ руб.

ЖУРНАЛ – ОРДЕР№ 2- по кредиту счета №51 «Расчетный счет» в дебет счетов

|

Строка № |

Дата (или за) какие числа |

Счет ______ |

Счет _____ |

Счет ____ |

Счет______ |

Итого |

|

|

А |

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого в дебет счетов

|

|

|

|

|

|

Оборот по кредиту _________ |

Самостоятельная работа № 6

Тема: Учет процесса производства.

Учет прямых затрат и расчет себестоимости готовой продукции.

Задача профессиональной направленности.

Исходные данные:

На начало месяца незавершенное производство на счете 20 составило 158500 р., в течение месяца отражены операции.

|

|

Сумма, р. |

Дебет |

Кредит |

|

1. Получены материалы от поставщика |

125000 |

|

|

|

2. Оплачен счет за материалы |

125000 |

|

|

|

3. Начислена заработная плата за производство продукции |

70000 |

|

|

|

4. Начислены СВ (30, 2%) |

? |

|

|

|

5. Списано в производство 50 % материалов |

? |

|

|

|

6. Списаны ТЗР по материалам |

12600 |

|

|

|

7. Начислена амортизация оборудования |

13 500 |

|

|

|

8. Списаны расходы будущих периодов |

2200 |

|

|

|

9. Списаны потери от брака |

1500 |

|

|

|

10. Отражены затраты для создания резерва на отпуск |

10000 |

|

|

|

11. Списаны общепроизводственные расходы |

18300 |

|

|

|

12. Списаны общехозяйственные расходы |

20600 |

|

|

|

13. Возвращены на склад сэкономленные в производстве материалы |

11300 |

|

|

|

14. Списана готовая продукция на склад, незавершенное производство на конец месяца — 24 000 р. |

? |

|

|

Задание.

Проставить корреспонденцию счетов. Определить производственную себестоимость готовой продукции, сданной на склад.

Решение:

Для определения себестоимости готовой продукции нужно собрать счет 20 и определить кредитовый оборот.

Счет 20 «Основное производство»

|

Дебет |

Кредит |

|

|

|

|

|

|

|

|

|

________________________________________________________________________

Самостоятельная работа № 7

Тема. Косвенные затраты

В течение месяца в журнале операций отражены производственные затраты

Задание. 1. Проставить корреспонденцию счетов. 2.Определить сумму общепроизводственных и общехозяйственных затрат. 3.Рассчитать себестоимость продукции, сданной на склад.

|

Содержание операции |

Сумма, р. |

Дебет |

Кредит |

|

|

1. Списаны материалы: а) в основное производство б) для наладки оборудования в) на управленческие нужды |

45000515300 12600 |

|

|

|

|

2. Начислена заработная плата: а) работникам основного производства б) наладчикам оборудования в) административному персоналу |

60000 25000 56000 |

|

|

|

|

3. Начислены СВ на заработную плату (30 %): а) работников основного производства б) наладчиков оборудования в) административному персоналу |

? |

|

|

|

|

4. Начислена амортизация: а)оборудования в основном производстве б) трактора для перевозки материалов между цехами в) забора организации г) здания администрации д) машины директора |

18000 7900 780 2300 650 |

|

|

|

|

5. Акцептованы счета: а) за коммунальные услуги в цехе б) за услуги информационного центра в) за рекламу о приеме на работу уборщиков |

16 500 1800 2500 |

|

|

|

|

6. В конце месяца списаны общепроизводственные расходы на затраты производства |

? |

|

|

|

|

7. В конце месяца списаны общехозяйственные расходы на затраты производства |

? |

|

|

|

|

8. Списана готовая продукция на склад (незавершенного производства на конец месяца нет) |

? |

|

|

|

1.Для определения суммы общепроизводственных и общехозяйственных расходов необходимо собрать и закрыть счета 25 и 26.

Счет 25 счет 26

|

Дебет |

Кредит |

|

Дебет |

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Для определения себестоимости готовой продукции, сданной на склад, нужно собрать и закрыть счет 20 при условии, что отсутствует незавершенное производство на начало и конец месяца

Счет 20

|

Дебет |

Кредит |

|

|

|

|

|

|

|

|

|

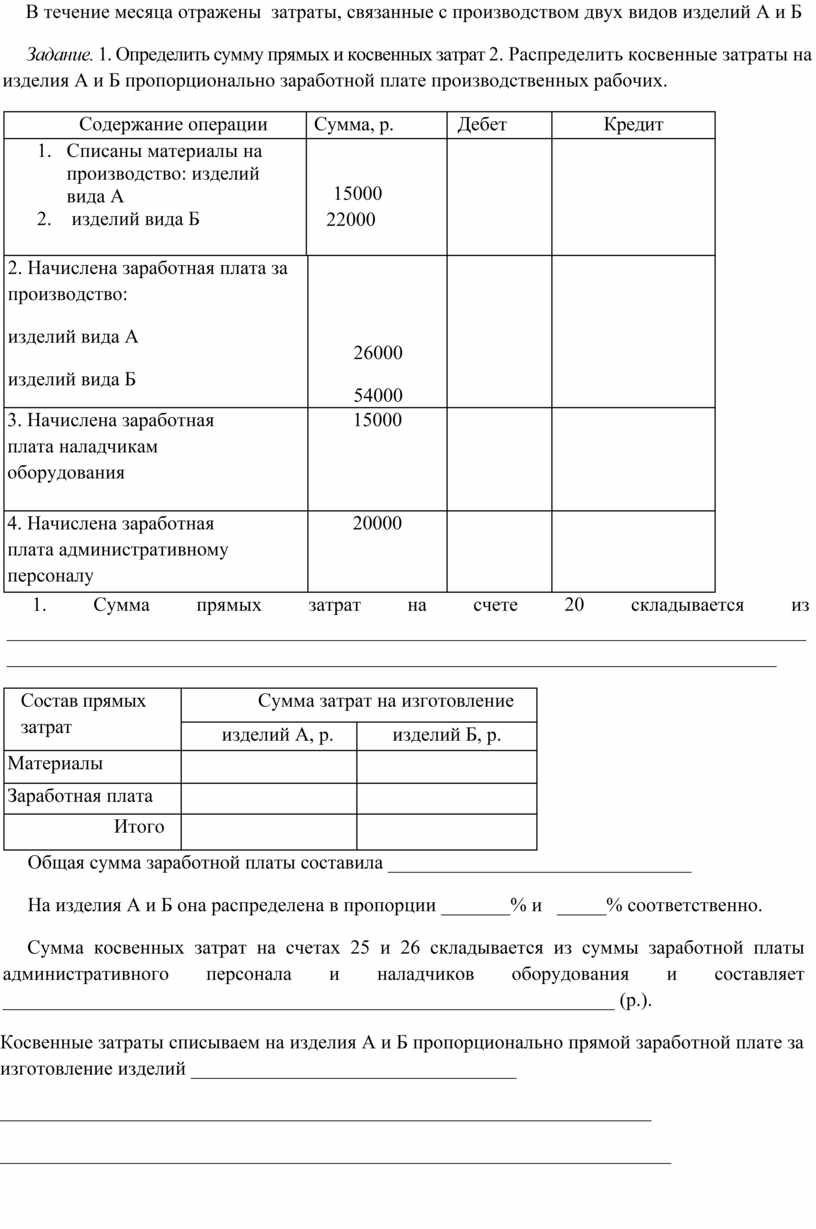

Самостоятельная работа № 8

Тема: Учет и распределение косвенных затрат.

В течение месяца отражены затраты, связанные с производством двух видов изделий А и Б

Задание. 1. Определить сумму прямых и косвенных затрат 2. Распределить косвенные затраты на изделия А и Б пропорционально заработной плате производственных рабочих.

|

Содержание операции |

Сумма, р. |

Дебет |

Кредит |

|

|

1. Списаны материалы на производство: изделий вида А 2. изделий вида Б |

15000 22000 |

|

|

|

|

2. Начислена заработная плата за производство: изделий вида А изделий вида Б |

26000 54000 |

|

|

|

|

3. Начислена заработная плата наладчикам оборудования |

15000 |

|

|

|

|

4. Начислена заработная плата административному персоналу |

20000 |

|

|

|

1. Сумма прямых затрат на счете 20 складывается из _______________________________________________________________________________________________________________________________________________________________

|

Состав прямых затрат |

Сумма затрат на изготовление |

|

|

изделий А, р. |

изделий Б, р. |

|

|

Материалы |

|

|

|

Заработная плата |

|

|

|

Итого |

|

|

Общая сумма заработной платы составила _______________________________

На изделия А и Б она распределена в пропорции _______% и _____% соответственно.

Сумма косвенных затрат на счетах 25 и 26 складывается из суммы заработной платы административного персонала и наладчиков оборудования и составляет ______________________________________________________________ (р.).

Косвенные затраты списываем на изделия А и Б пропорционально прямой заработной плате за изготовление изделий _________________________________

__________________________________________________________________

____________________________________________________________________

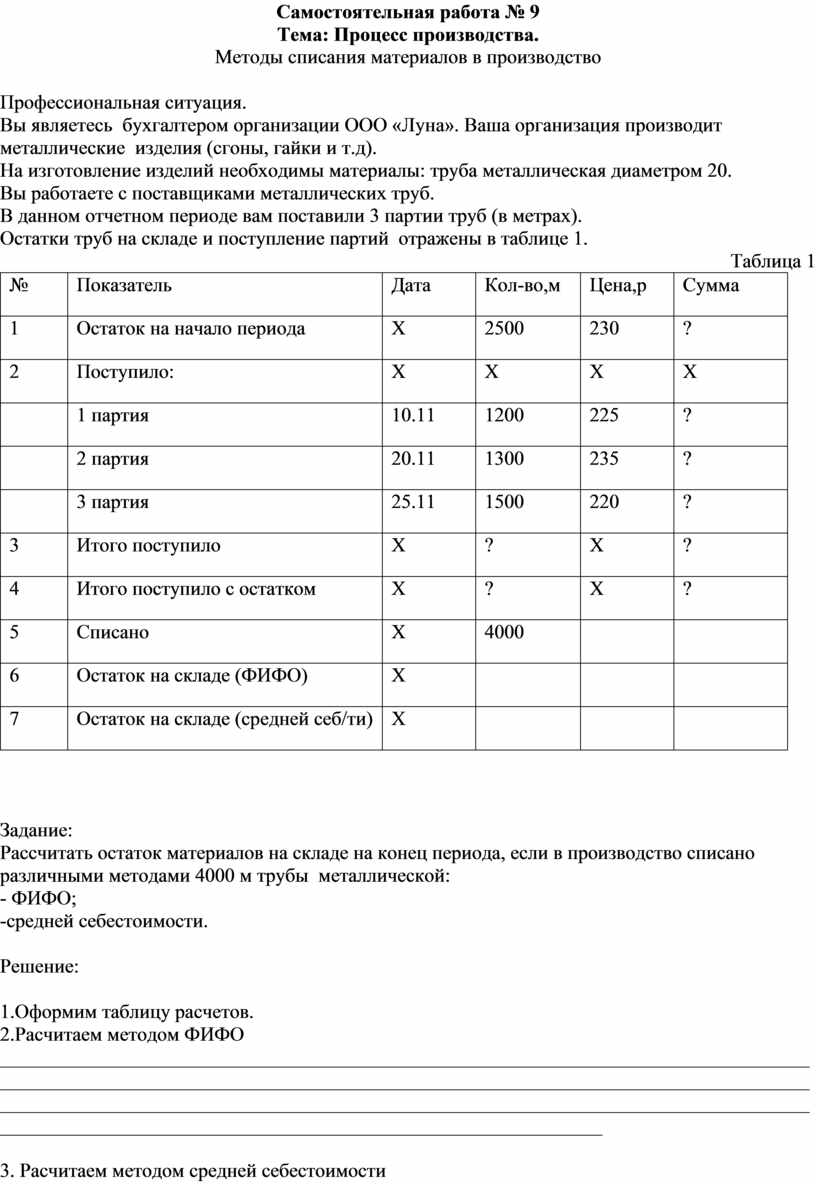

Самостоятельная работа № 9

Тема: Процесс производства.

Методы списания материалов в производство

Профессиональная ситуация.

Вы являетесь бухгалтером организации ООО «Луна». Ваша организация производит металлические изделия (сгоны, гайки и т.д).

На изготовление изделий необходимы материалы: труба металлическая диаметром 20.

Вы работаете с поставщиками металлических труб.

В данном отчетном периоде вам поставили 3 партии труб (в метрах).

Остатки труб на складе и поступление партий отражены в таблице 1.

Таблица 1

|

№ |

Показатель |

Дата |

Кол-во,м |

Цена,р |

Сумма |

|

1 |

Остаток на начало периода |

Х |

2500 |

230 |

? |

|

2 |

Поступило: |

Х |

Х |

Х |

Х |

|

|

1 партия |

10.11 |

1200 |

225 |

? |

|

|

2 партия |

20.11 |

1300 |

235 |

? |

|

|

3 партия |

25.11 |

1500 |

220 |

? |

|

3 |

Итого поступило |

Х |

? |

Х |

? |

|

4 |

Итого поступило с остатком |

Х |

? |

Х |

? |

|

5 |

Списано |

Х |

4000 |

|

|

|

6 |

Остаток на складе (ФИФО) |

Х |

|

|

|

|

7 |

Остаток на складе (средней себ/ти) |

Х |

|

|

|

Задание:

Рассчитать остаток материалов на складе на конец периода, если в производство списано различными методами 4000 м трубы металлической:

- ФИФО;

-средней себестоимости.

Решение:

1.Оформим таблицу расчетов.

2.Расчитаем методом ФИФО

___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

3. Расчитаем методом средней себестоимости

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Ответ: Остаток на конец периода материалов на складе:

- ФИФО

- средней себестоимости

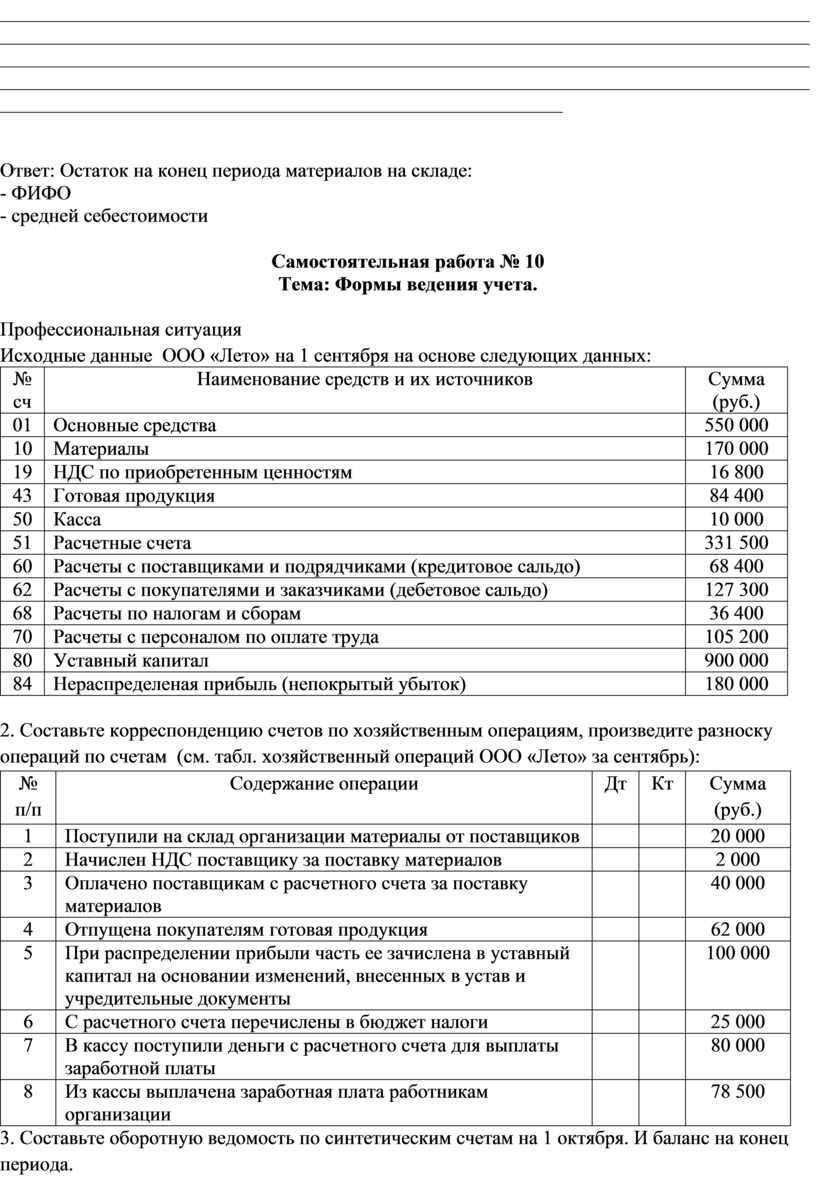

Самостоятельная работа № 10

Тема: Формы ведения учета.

Профессиональная ситуация

Исходные данные ООО «Лето» на 1 сентября на основе следующих данных:

|

№ сч |

Наименование средств и их источников |

Сумма (руб.) |

|

01 |

Основные средства |

550 000 |

|

10 |

Материалы |

170 000 |

|

19 |

НДС по приобретенным ценностям |

16 800 |

|

43 |

Готовая продукция |

84 400 |

|

50 |

Касса |

10 000 |

|

51 |

Расчетные счета |

331 500 |

|

60 |

Расчеты с поставщиками и подрядчиками (кредитовое сальдо) |

68 400 |

|

62 |

Расчеты с покупателями и заказчиками (дебетовое сальдо) |

127 300 |

|

68 |

Расчеты по налогам и сборам |

36 400 |

|

70 |

Расчеты с персоналом по оплате труда |

105 200 |

|

80 |

Уставный капитал |

900 000 |

|

84 |

Нераспределеная прибыль (непокрытый убыток) |

180 000 |

2. Составьте корреспонденцию счетов по хозяйственным операциям, произведите разноску операций по счетам (см. табл. хозяйственный операций ООО «Лето» за сентябрь):

|

№ п/п |

Содержание операции |

Дт |

Кт |

Сумма (руб.) |

|

1 |

Поступили на склад организации материалы от поставщиков |

|

|

20 000 |

|

2 |

Начислен НДС поставщику за поставку материалов |

|

|

2 000 |

|

3 |

Оплачено поставщикам с расчетного счета за поставку материалов |

|

|

40 000 |

|

4 |

Отпущена покупателям готовая продукция |

|

|

62 000 |

|

5 |

При распределении прибыли часть ее зачислена в уставный капитал на основании изменений, внесенных в устав и учредительные документы |

|

|

100 000 |

|

6 |

С расчетного счета перечислены в бюджет налоги |

|

|

25 000 |

|

7 |

В кассу поступили деньги с расчетного счета для выплаты заработной платы |

|

|

80 000 |

|

8 |

Из кассы выплачена заработная плата работникам организации |

|

|

78 500 |

3. Составьте оборотную ведомость по синтетическим счетам на 1 октября. И баланс на конец периода.

Оборотная ведомость.

|

Номер счета |

Сальдо начальное , руб. |

Обороты на счетах, руб. |

Сальдо конечное, руб. |

|||

|

Д |

К |

Д |

К |

Д |

К |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

Заключительный баланс на конец периода.

|

Актив |

Пассив |

||

|

Наименование счета |

сумма |

Наименование счета |

Сумма |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс |

|

Баланс |

|

Самостоятельная работа № 11

Пройти тестирование по темам дисциплины (комплект тестов).

Самостоятельная работа № 12

Работа с нормативной документацией:изучение Федерального закона № 402 – ФЗ «О бухгалтерском учете».самостоятельная работа с планом счетов и инструкцией по его применению. |

Подготовить презентацию на тему «История развития бухгалтерского учета» |

Подготовить сообщение на тему: «Основные хозяйственные процессы в учете организации» |

Составление таблицы «Косвенные затраты: общепроизводственного и общехозяйственного назначения». |

Подготовить реферат на тему: «Международные стандарты учета и отчетности» |

Составление таблицы «Принципы и требования Российских и международных стандартов» |

Подготовить творческий проект: «Амортизация» |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.