Поделиться

МУНИЦИПАЛЬНОЕ БЮДЖЕТНОЕ

ОБЩЕОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ

ДИНСКОЙ РАЙОН «СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ

ШКОЛА № 31 ИМЕНИ БЕССМЕРТНОГО ПОЛКА СТАНИЦЫ СТАРОМЫШАСТОВСКОЙ»

Практическая тетрадь

По предмету «Экономика»

ученика (цы) _____класса

_____________________________

Ф.И.О. (полностью)

Руководитель проекта: учитель, предмет

Ф.И.О. (полностью)

Ст Старомышастовская

2021г.

Пояснительная записка

Учебно-методическое пособие включает лекционный материал, перечень заданий и задач по изучаемым темам дисциплины Анализ финансово-хозяйственной деятельности.

Дисциплина Анализ финансово-хозяйственной деятельности входит в профессиональный цикл: общепрофессиональные дисциплины.

В результате освоения дисциплины обучающийся должен уметь:

- ориентироваться в понятиях, категориях, методах и приемах экономического анализа;

- пользоваться информационным обеспечением анализа финансово-хозяйственной деятельности;

- анализировать технико-организационный уровень производства;

- проводить анализ эффективности использования материальных, трудовых, финансовых ресурсов организации;

- проводить анализ производства и реализации продукции;

- проводить анализ использования основных средств, трудовых ресурсов, затрат на производство, финансовых результатов;

- проводить оценку деловой активности организации;

В результате освоения дисциплины обучающийся должен знать:

- научные основы экономического анализа;

- роль и перспективы развития экономического анализа в условиях рыночной экономики;

- предмет и задачи, метод, приемы, экономического анализа;

- информационное обеспечение анализа финансово-хозяйственной деятельности;

- виды экономического анализа;

- факторы, резервы повышения эффективности производства;

- анализ технико-организационного уровня производства;

- анализ эффективности использования материальных, трудовых, финансовых ресурсов организации;

- анализ производства и реализации продукции;

- анализ использования основных средств, трудовых ресурсов, затрат на производство, финансовых результатов;

- оценку деловой активности организации

Список источников:

1. Губин В.Е. Губин О.В., Анализ финансово-хозяйственной деятельности. Учебник. – М.: ИНФРА-М: ФОРУМ, 2012 - 192 с.

2. Губин О.В., Губин В.Е. Анализ финансово-хозяйственной деятельности. Практикум: Учебное пособие. – М.: ИНФРА-М: ФОРУМ, 2012 - 192 с.

1. Баканов М.И, Мельник М.В., Шеремет А.Д. Теория экономического анализа: Учебник. / Под ред. М.И. Баканова. - М.: Финансы и статистика, 2012 - 536 с.

2. Бариленко В.И. Анализ хозяйственной деятельности: учеб. Пособие, Омега-Л, 2011 - 414 с.

3. Гальчина О.Н., Пожидаева Т.А. Теория экономического анализа: Учебное пособие. М.: Издательско-торговая корпорация «Дашков и К», 2008 - 119с.

4. Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. —М.; ИНФРА-М: ФОРУМ, 2012 - 288c.

5. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: учебное пособие. М.: Юнити-Дана, 2013 - 446 с.

6. Пястолов С.М. Анализ финансово-хозяйственной деятельности. – М.: Академия, 2010 - 336 с.

7. Савицкая Г.В. Теория анализа хозяйственной деятельности: Учебник -М: ИНФРА-М 2011 - 288 с.

8. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник. - М.: ИНФРА-М, 2010 - 345 с.

9. Савицкая Г.В. Экономический анализ: учеб. – М.: Новое знание, 2013 - 651 с.

10. Чечевицина Л.Н., Чуев Н.И. Анализ финансово-хозяйственной деятельности: Учебник. Ростов н/Д: Феникс, 2010 - 378 с.

11. Чуев И.Н., Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности: Учебник. –М.: Дашков и Ко, 2010 – 384 с.

|

Содержание

|

страница |

|

Тема 1: Теория экономического анализа |

5 |

|

1. Понятие и роль анализа финансово-хозяйственной деятельности |

5 |

|

2.Предмет и задачи АФХД. |

7 |

|

3.Система экономической информации |

8 |

|

4. Связь АФХД с другими науками |

9 |

|

Тема 2: Виды АФХД и их классификация |

11 |

|

Тема3. Метод и приемы экономического анализа |

13 |

|

1.Метод анализа хозяйствования, его характерные черты |

13 |

|

2.Приемы экономического анализа |

14 |

|

Тема 4 Анализ объема производства и реализации продукции |

18 |

|

1.Задачи, основные направления и информационное обеспечение анализа объема производства и реализации продукции |

18 |

|

2.Методика проведения анализа объема производства и реализации продукции |

18 |

|

Тема 5 Анализ состояния и эффективности использования основных средств |

27 |

|

1.Значение, задачи и информационное обеспечение анализа основных средств |

27 |

|

2.Анализ движения основных фондов |

27 |

|

3.Показатели эффективности использования основных средств |

28 |

|

4.Факторный анализ фондоотдачи основных средств |

29 |

|

Тема 6 Анализ материально-производственных запасов |

36 |

|

1. Понятие материальных ресурсов, задачи и источники их анализа |

36 |

|

2. Анализ использования материальных ресурсов в производстве |

36 |

|

3. Показатели эффективности использования материальных ресурсов |

37 |

|

Тема 7 Анализ показателей по труду |

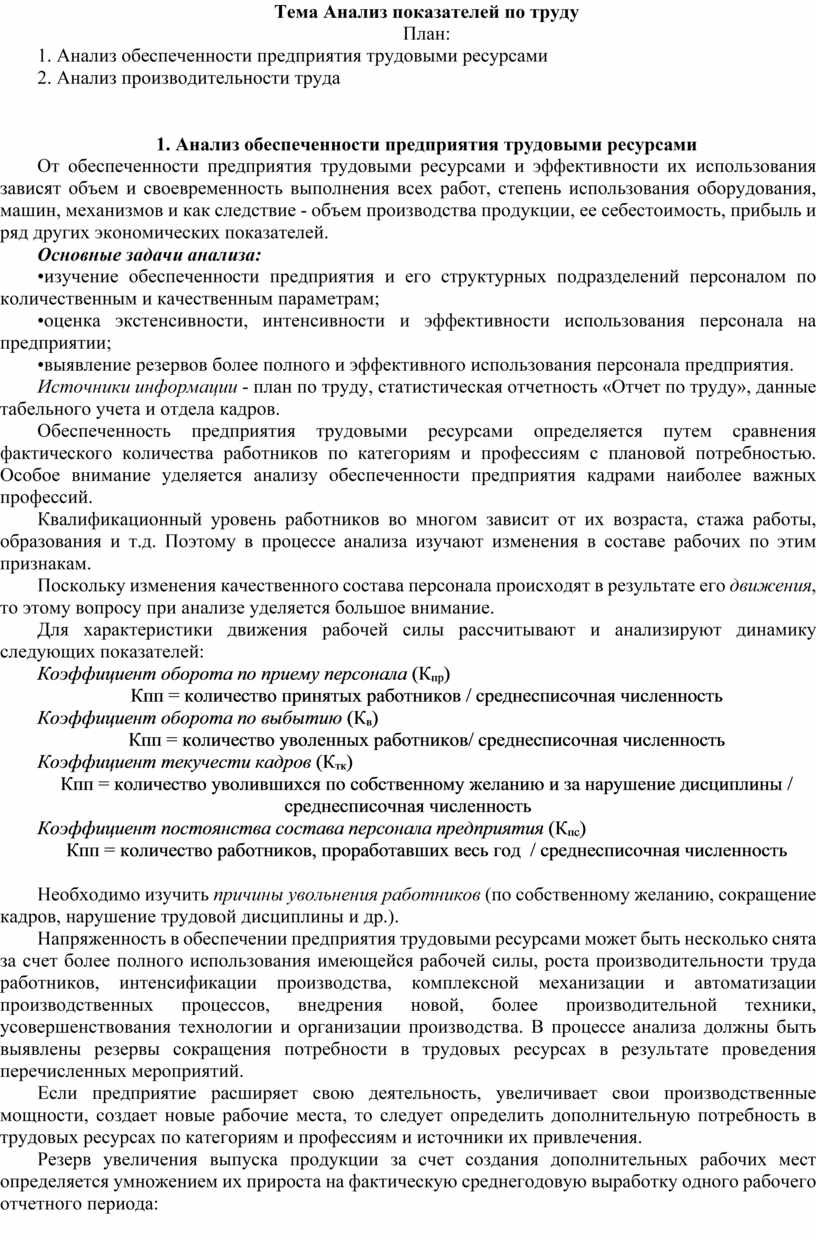

44 |

|

1. Анализ обеспеченности предприятия трудовыми ресурсами |

44 |

|

2. Анализ производительности труда |

45 |

|

Тема 8 Анализ себестоимости продукции |

50 |

|

1.Задачи, основные направления и информационное обеспечение анализа себестоимости |

50 |

|

2.Методика проведения анализа себестоимости продукции |

50 |

|

Тема 9 Анализ финансовых результатов деятельности организации (предприятия) |

58 |

|

1.Виды прибыли и рентабельности |

58 |

|

2.Задачи, значение и информационное обеспечение анализа прибыли |

58 |

|

3.Методика проведения анализа прибыли |

59 |

Тема 1: Теория экономического анализа

План:

1. Понятие и роль анализа финансово-хозяйственной деятельности

2.Задачи АФХД.

3. Система экономической информации

4.Связь АФХД с другими науками

1. Понятие и роль анализа финансово-хозяйственной деятельности

Изучение явлений природы и общественной жизни невозможно без анализа. Сам термин "анализ" происходит от греческого слова "analyzis", что в переводе означает "разделяю", "расчленяю". Следовательно, анализ в узком плане представляет собой расчленение явления или предмета на составные его части (элементы) для изучения их как частей целого. Такое расчленение позволяет заглянуть вовнутрь исследуемого предмета, явления, процесса, понять его внутреннюю сущность, определить роль каждого элемента в изучаемом предмете или явлении.

Например, чтобы понять сущность себестоимости продукции, необходимо знать не только из каких элементов она состоит, но и от чего зависит ее величина по каждой статье затрат. Чем детальнее будет разложен прирост себестоимости по элементам и факторам, тем больше мы будем знать об этом экономическом явлении и более эффективно управлять процессом формирования себестоимости продукции.

Вместе с тем нужно заметить, что многочисленные явления и процессы окружающей среды не могут быть осмыслены только с помощью анализа. Довольно часто возникает потребность использования других способов, соответствующих человеческому мышлению. Наиболее близок к анализу в этом смысле синтез, который выявляет связи и зависимости между отдельными частями изучаемого предмета, соединяет их в единое целое. Современная диалектика исходит из единства анализа и синтеза как научных методов изучения реальности. Только анализ и синтез в единстве обеспечивают научное изучение явлений во всесторонней диалектической связи.

Таким образом, под анализом в широком плане понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей.

В науке и на практике применяются разные виды анализа: физический, химический, математический, статистический, экономический и др. Они отличаются объектами, целями и методикой исследования. Экономический анализ в отличие от физического, химического и прочих относится к абстрактно-логическому методу исследования экономических явлений, где невозможно использовать ни микроскопы, ни химические реактивы, где то и другое должна заменить сила абстракции.

Аналитические способности человека возникли и совершенствовались в связи с объективной необходимостью постоянной оценки своих действий, поступков в условиях окружающей среды. Это всегда побуждало к поиску наиболее эффективных способов труда, использования ресурсов.

С увеличением численности населения, совершенствованием средств производства, ростом материальных и духовных потребностей человека анализ постепенно стал первейшей жизненной необходимостью цивилизованного общества. Без анализа сегодня вообще невозможна сознательная деятельность людей. Характеризуя историческую границу возникновения анализа, Ф.Энгельс писал: "Уже разбивание ореха есть начало анализа". С развитием человеческого общества растет число разбиваемых орехов, совершенствуются и способы разбивания. Ширится круг объектов анализа, совершенствуется и он сам.

В результате сознательной деятельности люди постепенно расширяли взаимоотношения с природной средой и тем самым обогащали свои представления о разнообразных объектах и явлениях. Постепенно понадобился уже достаточно обособленный вид занятий, связанный с аналитическими исследованиями этих объектов и явлений. Так появился анализ в математике, химии, медицине и других науках.

Такой же процесс происходил и в экономической деятельности. Развитие производительных сил, производственных отношений, наращивание объемов производства, расширение обмена содействовало выделению экономического анализа как самостоятельной отрасли науки.

Следует отличать общетеоретический экономический анализ, который изучает экономические явления и процессы на макроуровне (на уровне общественно-экономической формации, на государственном уровне национальной экономики и ее отдельных отраслей), и конкретно-экономический анализ на микроуровне — анализ хозяйственной деятельности, который применяется для изучения экономики отдельных предприятий. Если общетеоретический экономический анализ как научный подход значительное развитие получил в трудах экономистов еще прошлого столетия, то анализ хозяйственной деятельности как наука (специальная отрасль знаний) выделился сравнительно недавно.

Экономический анализ финансово-хозяйственной деятельности предприятий – это система приёмов и способов оценки их деятельности, выявление направления и размера факторов, влияющих на результаты, а также разработка мероприятий по устранению выявленных недостатков.

Становление АХД обусловлено общими объективными требованиями и условиями, которые свойственны возникновению любой новой отрасли знаний.

Во-первых, это удовлетворение практической потребности. Она возникла в связи с развитием производительных сил, совершенствованием производственных отношений, расширением масштабов производства. Интуитивный анализ, примерные расчеты, прикидки в памяти, которые применялись на кустарных и полукустарных предприятиях, стали недостаточными в условиях крупных производственных единиц. Без комплексного всестороннего АХД невозможно управлять сложными экономическими процессами, принимать оптимальные решения.

Во-вторых, это связано с развитием экономической науки вообще. Как известно, с развитием любой науки происходит дифференциация ее отраслей. Экономический анализ хозяйственной деятельности сформировался в результате дифференциации общественных наук. Раньше функции экономического анализа (когда они были сравнительно не такими весомыми) рассматривались в рамках существовавших в то время таких научных дисциплин, как балансоведение, бухгалтерский учет, финансы, статистика. В рамках этих наук появились первые простейшие способы аналитического исследования. Однако для обоснования текущих и пятилетних планов экономического и социального развития предприятий появилась потребность в комплексном всестороннем исследовании деятельности предприятий. Вышеназванные науки уже не могли обеспечить все запросы практики. Возникла необходимость выделения АХД в самостоятельную отрасль знаний. В дальнейшем роль экономического анализа возрастала соответственно цене ошибки в хозяйственной деятельности. Интерес к нему заметно возрос. Началось более-менее комплексное аналитическое изучение производства. Анализ стал важным средством планового управления экономикой предприятия, выявления резервов повышения эффективности производства.

Освещая историю становления и развития АХД как науки нужно иметь в виду два обстоятельства: во-первых, разработку теоретических вопросов науки и, во-вторых, их практическое использование. Первые специальные книги по АХД появились в начале XX ст. Они были посвящены анализу баланса и имели явно методическую направленность, что можно принять за точку отсчета развития АХД. В 30-е годы курс АХД был введен в программы вузов СССР. Появились первые учебники и пособия по АХД. Их авторами были Н.Р.Вейцман, С.К.Татур, М.И. Баканов и др. Именно в 30-е годы произошло становление АХД как науки, и он стал широко применяться на практике для комплексного системного изучения экономики предприятий и поиска резервов увеличения производства продукции. За предвоенные годы по вопросам экономического анализа было издано около трехсот книг и примерно шестьсот научных статей.

Во время второй мировой войны вопросы перестройки бухгалтерского учета, контроля и анализа хозяйственной деятельности применительно к запросам военного времени нашли отражение в трудах названных и других авторов.

Послевоенное время можно охарактеризовать как период основательной разработки теоретических вопросов анализа. В это же время, анализ органически вписывается в практику управления хозяйством, как на уровне предприятия, так и национальной экономики. Постепенно разрабатываются самостоятельные направления методологии экономического анализа: сравнительный, технико-экономический, оперативный, экономико-математический, функционально-стоимостный и т.д.

Большой вклад в развитие методологии комплексного анализа хозяйственной деятельности внесли такие ученые-экономисты, как М.И.Баканов, А.Д.Шеремет, В.Ф.Палий, И.И.Поклад, П.И.Савичев, И.И.Каракоз, М.Ф.Дьячков, А.Ш.Маргулис, А.И.Муравьев, В.И.Самборский, Н.В.Дембинский, Г.М.Таций, Н.Г.Чумаченко, В.И.Стражев, С.Г.Овсянников, Н.А.Русак, Л.И.Кравченко, Б.И.Майданчик, Р.С.Сайфулин, А.Ф.Аксененко и многие другие.

Современное состояние анализа можно охарактеризовать как довольно основательно разработанную в теоретическом плане науку. Ряд методик, созданных научными работниками, используются в управлении производством на разных уровнях. Вместе с тем наука находится в состоянии развития. Ведутся исследования в области более широкого применения математических методов, ПК, позволяющих оптимизировать управленческие решения. Идет процесс внедрения теоретических достижений отечественной и зарубежной науки в практику.

Перспективы развития АХД в теоретическом направлении тесно связаны с развитием смежных наук, в первую очередь математики, статистики, бухгалтерского учета и др. Кроме того, развитие анализа зависит и от запросов практики. В условиях командно-административной системы управления он не находил достаточно широкого практического применения, так как не было нужды в обосновании управленческих решений на местах, все решения исходили сверху.

Что касается перспектив прикладного характера, то АХД постепенно займет ведущее место в системе управления. Этому содействуют преобразования, которые происходят в нашем обществе. Совершенствование экономического механизма через переход к рынку, конкуренция предприятий и форм собственности будут содействовать повышению заинтересованности в этой науке.

2.Предмет и задачи АФХД.

Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования ФХД предприятия. Использование системы специальных знаний позволяет определять тенденции хозяйственного развития, научно обосновывать планы, управленческие решения, контролировать их выполнение, оценивать достигнутые результаты, осуществлять поиск, измерение, обоснование величины резервов повышения эффективности производства и разрабатывать мероприятия по их использованию.

Под предметом экономического анализа понимаются хозяйственные процессы предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов и отражающиеся через систему экономической информации.

Таким образом, экономический анализ исследует хозяйственные процессы предприятий, других подразделений и конечные производственно-финансовые результаты их деятельности. При этом экономика предприятий изучается в динамике.

На хозяйственные процессы и конечные результаты влияют объективные (внешние) и субъективные (внутренние) факторов.

Действие объективных факторов не зависит от деятельности предприятия (н-р, изменение цен на сырье, тарифы за услуги и др.)

Субъективные факторы связаны с конкретной деятельностью предприятия. Успешное хозяйствование, выполнение бизнес-планов определяются умелым руководством тем или иным производственным коллективом; правильной организацией производства, экономики, финансов; глубоким знанием дела конкретным исполнителем.

Перед АФХД стоят следующие задачи:

1.Научное обоснование текущих и перспективных планов. Без глубокого экономического анализа результатов деятельности предприятия за прошлые годы (5-10 лет) и без обоснованных прогнозов на перспективу, без изучения закономерностей развития экономики предприятия, без выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант управленческого решения.

2.Контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Анализ должен проводиться не только с целью констатации фактов и оценки достигнутых результатов, но и с целью выявления недостатков, ошибок и оперативного воздействия на экономические процессы. Именно по этой причине необходимо повышать оперативность и действенность анализа.

3.Оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей и диагностика его положения на рынке продуктов и услуг.

4. Изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности.

5.Поиск резервов повышения эффективности функционирования предприятия на основе проведенного анализа, а также изучения передового опыта и достижений науки и практики.

6.Оценка предпринимательских и финансовых рисков и выработка внутренних механизмов управления ими с целью укрепления рыночных позиций предприятия и повышения доходности бизнеса.

7.Разработка рекомендаций по использованию выявленных резервов.

3.Система экономической информации

В условиях рыночных отношений эффективность хозяйствования зависит от оптимальности управленческих решений, их обоснованности и своевременности.

Принятие оптимальных управленческих решений возможно только при условии проведения глубокого всестороннего анализа. Процессы планирования и принятия управленческих решений могут быть эффективны только в том случае, если они базируются на точной и свежей информации.

Состав, содержание и качество экономической информации имеют определяющую роль в обеспечении качества аналитической работы. При проведении аналитической работы используется не только экономическая, но и техническая, технологическая, экологическая, социальная и другая информация.

Все источники экономической информации делятся на плановые, учетные и внеучетные.

Плановые источники информации включают в себя все типы планов, которые разрабатываются на предприятии, лимиты, нормативные материалы, сметы, ценники.

К источникам учетной информации относятся данные оперативного, бухгалтерского, статистического учета и отчетности, а также данные выборочных наблюдений.

Систематический, своевременный и полный учет хозяйственных операций, отраженных в бухгалтерских учетных и отчетных документах, определяет ведущую роль бухгалтерских учетных и отчетных данных в информационном обеспечении анализа, обеспечивает принятие необходимости мер, направленных на улучшение хозяйственных результатов.

Данные статистического учета и отчетности представлены в специальных и унифицированных формах статистической отчетности. Статистическая отчетность собирается и обрабатывается для обеспечения информацией, необходимой для анализа состояния и развития различных отраслей экономики, для принятия управленческих решений. Данные статистической отчетности используются для выявления экономических закономерностей, тенденций на отраслевом и народно-хозяйственном уровне.

Оперативный учет и отчетность в основном используются при оперативном анализе. Данные оперативной отчетности позволяют своевременно, быстро проанализировать сложившуюся ситуацию и принять соответствующие меры.

В современных условиях возрастает объем информации, получаемой из внеучетных источников.

К ним относятся:

• нормативные акты и документы в виде законов, указов, постановлений правительства и местных органов власти, приказов вышестоящих органов управления,

• материалы ревизий, аудиторских и налоговых проверок,

• решения собрания коллектива, совета трудового коллектива,

• материалы радио, печати, телевидения, Интернета и т.д.,

• соглашения и решения арбитража и судебных органов,

• материалы официальной переписки с финансовыми, кредитными, страховыми учреждениями,

• материалы специальных обследований на отдельных рабочих местах,

• материалы периодических и специальных изданий, конференций.

Вся информация, используемая в анализе, делится на внутреннюю и внешнюю, основную и вспомогательную, регулярную и эпизодическую, первичную и вторичную в зависимости от признаков, положенных в основу деления.

Экономическая информация неоднородна по своему составу и содержанию. К информации, используемой в экономическом анализе, предъявляются определенные требования.

Основное требование, которому должна удовлетворять экономическая информация, заключается в объективном отражении процессов производства, использования всех видов ресурсов (материальных, трудовых, финансовых). Первичные документы, отражающие суть той или иной хозяйственной операции, должны исключать искажения, приписки, ошибки. В целях сокращения трудоемкости работ и повышения объективности данных целесообразно переложение первичной регистрации данных на машины.

Одним из требований единства экономики является единство учетных и плановых данных. Первичная документация должна быть унифицирована. Каждая хозяйственная операция должна регистрироваться таким образом, чтобы можно было использовать данные в учете, планировании, контроле и анализе. Использование единых форм бухгалтерской отчетности, максимально приближенных к международным стандартам, унифицированных форм статистической отчетности в значительно большей степени обеспечивает соблюдение данного требования.

Одним из требований, предъявляемых к качеству информации, является ее сопоставимость по предмету и объекту исследования, по времени, методологии исчисления показателей.

Повышение эффективности аналитической работы во многом определяется тем, как быстро поступает требуемая информация к аналитику. Оперативность информации является одним из важнейших условий организации учета, анализа и контроля на предприятиях различных организационно-правовых форм. Оперативность информации достигается применением новых средств связи, обработки информации на ПК.

4. Связь АФХД с другими науками

Экономический анализ очень тесно связан с рядом экономических и других дисциплин, знание которых необходимо для квалифицированного проведения анализа хозяйственной деятельности предприятия.

В первую очередь среди наук, с которыми связан АФХД, нужно выделить экономическую теорию, которая, изучая экономические законы, механизм их действия, создает теоретическую основу для развития всех экономических дисциплин. При проведении аналитических исследований необходимо учитывать действие этих законов. В свою очередь, АФХД определенным образом содействует развитию экономической теории. Многочисленные аналитические исследования накапливают сведения о проявлении тех или иных экономических законов. Изучение этих сведений позволяет формулировать новые, ранее неизвестные законы, делать глобальные прогнозы развития экономики страны или мировой экономики.

Аналогичным образом проявляется связь анализа с отраслевыми экономиками. Глубокий анализ хозяйственной деятельности предприятия невозможно провести, не зная экономики отрасли и организации производства на анализируемом предприятии. В свою очередь, результаты экономического анализа используются для совершенствования организации производства, внедрения научной организации труда, передового опыта и т.д. Анализ содействует подъему экономики конкретных предприятий и отрасли в целом.

Экономический анализ тесно связан с планированием и управлением предприятием. В анализе широко используются плановые материалы. Поэтому аналитик должен хорошо знать основы государственного регулирования экономики и методику планирования производства анализируемого предприятия. В то же время научно обоснованное планирование и управление национальной экономикой и предприятиями невозможно осуществлять без широкого использования результатов экономического анализа. Он создает информационную базу для разработки планов и выбора наиболее целесообразных управленческих решений.

Связь анализа с бухгалтерским учетом также имеет обоюдный характер. С одной стороны, сведения бухгалтерского учета являются главным источником информации при анализе хозяйственной деятельности. Не зная методики бухгалтерского учета и содержания отчетности, очень трудно подобрать для анализа необходимые материалы и проверить их доброкачественность. С другой стороны, требования, которые ставятся перед анализом, так или иначе пере адресуются бухгалтерскому учету. Чтобы обеспечить анализ качественной информацией, сделать ее более оперативной, правдивой, точной, в необходимой степени детализированной, доступной и понятной, вся система бухгалтерского учета постоянно совершенствуется. Для большей аналитичности бухгалтерского учета и отчетности периодически изменяют формы и содержание регистров, порядок документооборота и т.д.

Аналогичная взаимосвязь проявляется между анализом и аудитом. Главной целью аудита является оценка достоверности отчетной бухгалтерской информации, используемой для анализа и контроля деятельности предприятия. В то же время в процессе аудита широко используются аналитические процедуры для доказательства достоверности учета и отчетности и диагностики финансового состояния предприятия.

Экономический анализ тесно связан также с теорией финансов, финансами предприятий, финансовым менеджментом, банковским менеджментом. Без знания теории финансов, действующего порядка финансирования и кредитования, отношений с финансовыми и кредитными органами и учреждениями невозможно квалифицированно проводить анализ хозяйственной деятельности. В свою очередь, ставки налогообложения, условия получения кредитов, проценты выплат за пользование кредитами и прочий финансово-кредитный инструментарий постоянно совершенствуются с учетом результатов анализа, который показывает эффективность воздействия этих рычагов на результаты деятельности хозяйствующих субъектов.

Для комплексного изучения всех сторон хозяйственной деятельности субъектов хозяйствования в анализе используются также данные статистического учета и отчетности. Выполнение аналитических расчетов, построение таблиц, группировок, графиков и т.д. требуют знания статистических методов обработки информации. В свою очередь, данные анализа используются статистикой для установления тенденций и закономерностей массовых экономических явлений.

Среди наук неэкономического направления в первую очередь нужно выделить технологические и математические. Нельзя анализировать тот или иной процесс производства, не зная особенностей технологии. Только осведомленный в этой отрасли экономист может объективно оценить результаты производства, сделать полезные рекомендации по их улучшению. В то же время нужно отметить, что сама технология производства стремится быть более эффективной и ее совершенствование невозможно без аналитических исследований.

Таким образом, для квалифицированного проведения анализа деятельности предприятия требуется глубокое знание макро- и микроэкономики, менеджмента, маркетинга, бухгалтерского учета, статистики, информатики и многих других наук.

Тема 2: Виды АФХД и их классификация

В экономической литературе АФХД классифицируется по различным признакам, что имеет большое значение для правильного понимания его содержания и задач.

1.По отраслевому признаку АФХД делится на:

отраслевой(промышленности, сельского хозяйства, строительства, торговли и т.д.), учитывающий специфику деятельности отдельных отраслей;

межотраслевой(теория АФХД), являющийся теоретической и методологической основой отраслевых методик анализа.

2.По признаку времени различают:

предварительный (перспективный) анализ проводимый до совершения хозяйственных операций. Необходим для обоснования планов и управленческих решений.

последующий (ретроспективный) анализ, проводимый после совершения хозяйственных операций). Используют для изучения тенденций развития предприятия, контроля за выполнением принятых планов и диагностики его состояния.

оперативный анализ (текущий) проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду и т.д.), что позволяет оперативно выявлять недостатки и воздействовать на хозяйственные процессы.

3.Попространственному признаку различают:

внутрифирменный анализ - изучает деятельность только исследуемого предприятия и его отдельных сегментов;

межфирменный анализ предполагает сравнение результатов деятельности двух или более предприятий. Межфирменные сравнения проводятся с целью: показать руководству, как соотносятся результаты работы своего предприятия и аналогичных предприятий; привлечь внимание руководства к сильным и слабым сторонам бизнеса; дать руководству объективную базу для оценки эффективности функционирования предприятия и внесения корректив в его стратегическую и тактическую политику.

4.Поаспектам исследования выделяют:

финансовый, который может быть охарактеризован как процесс познания сущности финансового механизма функционирования предприятия. Его основное назначение состоит в изучении, диагностике и прогнозировании финансового состояния предприятия и выявлении резервов повышения его устойчивости. На уровне предприятия его проводят финансовые службы. Внешний финансовый анализ проводится банками, аудиторскими фирмами, инвесторами и т.д.

управленческий анализ проводят все службы предприятия с целью получения информации, необходимой для планирования, контроля и принятия оптимальных управленческих решений, выработки стратегии и тактики по вопросам финансовой политики, маркетинговой деятельности, совершенствования техники, технологии и организации производства. Он носит оперативный характер, его результаты являются коммерческой тайной.

социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности. Его проводят экономические службы предприятия и вышестоящие органы управления, социологические лаборатории, статистические органы и т.п.

экономико-статистический анализ применяется статистическими органами для изучения массовых общественных явлений на разных уровнях управления: предприятие, отрасль, регион.

экономико-экологический анализ проводят органы охраны окружающей среды, экономические службы предприятия с целью исследования взаимодействия экологических и экономических процессов, связанных с сохранением и улучшением окружающей среды и затратами на экологию.

маркетинговый анализ применяется службой маркетинга предприятия или объединения для изучения внешней среды функционирования предприятия: рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности.

инвестиционный анализ используется для разработки программы и оценки эффективности инвестиционной деятельности субъектов хозяйствования.

функционально-стоимостный анализ исследует функции, которые выполняет объект изучения, и методы их реализации. Его основное назначение в том, чтобы выявить ненужные функции этого объекта и предупредить лишние затраты за счет ликвидации ненужных узлов, деталей, упрощения конструкции изделия, замены материалов ит.д.

логистический анализ, с помощью которого исследуются товарные потоки, начинающиеся от поставщиков сырья, проходящие через предприятие и заканчивающиеся у покупателей. Логистика координирует такие функциональные сферы предприятия, как снабжение, производство и сбыт, и способствует ускорению материальных и денежных потоков. С ее помощью предприятия получают возможность снижать затраты за счет организации снабжения, производства и сбыта по принципу «точно вовремя». Логистика становится основным ключом к успеху, важным стратегическим инструментом поддержания конкурентоспособности предприятия на рынках с сильной конкуренцией.

5.По методике изучения объектов различают:

качественный анализ — это способ исследования, основанный на качественных сравнительных характеристиках и экспертных оценках исследуемых явлений и процессов.

количественный (факторный) анализ базируется на количественных сопоставлениях и исследовании степени чувствительности экономических явлений к изменению различных факторов.

экспресс-анализ представляет собой способ диагностики состояния экономики предприятия на основе типичных признаков, характерных для определенных экономических явлений. К примеру, если темпы роста валовой продукции опережают темпы роста товарной продукции, это свидетельствует о росте остатков незавершенного производства; если темпы роста товарной продукции выше темпов реализации продукции, это признак затоваривания (работы на склад). Знание признака позволяет быстро и довольно точно установить характер происходящих процессов, не производя глубоких фундаментальных исследований, требующих дополнительного времени и средств.

фундаментальный анализ представляет собой углубленное, комплексное исследование сущности изучаемых явлений с использованием математического аппарата и другого сложного инструментария.

маржинальный анализ — это метод оценки и обоснования эффективности управленческих решений в бизнесе на основе изучения причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные.

экономико-математический анализ, проведение которого, позволяет выбрать наиболее оптимальный вариант решения экономической задачи, выявляются резервы повышения эффективности производства за счет более полного использования имеющихся ресурсов.

6.По субъектам (пользователям анализа) различают:

внутренний анализ, который проводится непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью.

внешний анализ проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами и т.д.

7.По степени охвата изучаемых объектов анализ делится на:

сплошной, при котором выводы делаются после изучения всех без исключения объектов;

выборочный – проводимый путем обследования только части объектов, что позволяет ускорить аналитический процесс и выработку управленческих решений по результатам анализа.

8.По содержанию программы различают:

комплексный, при котором деятельность предприятия изучается всесторонне;

тематический – предполагает изучение только отдельных сторон деятельности предприятия, представляющих на данный момент наибольший интерес.

Тема3. Метод и приемы экономического анализа

План:

1.Метод анализа хозяйствования, его характерные черты

2.Приемы экономического анализа

1.Метод анализа хозяйствования, его характерные черты

Под методом науки в широком смысле понимают способ исследования своего предмета. Специфические для различных наук способы подхода к изучению своего предмета базируются на всеобщем диалектическом методе познания.

Диалектический метод познания исходит из того, что все явления и процессы необходимо рассматривать в постоянном движении, изменении, развитии. Здесь исток одной из характерных черт метода АФХД - необходимость постоянных сравнений.

Использование диалектического метода в анализе означает, что изучение хозяйственной деятельности предприятий должно проводиться с учетом всех взаимосвязей. Ни одно явление не может быть правильно понято, если оно рассматривается изолированно, без связи с другими.

Важной методологической чертой анализа является и то, что он способен не только устанавливать причинно-следственные связи, но и давать их количественную характеристику, т.е. обеспечивать измерение влияния факторов на результаты деятельности. Это делает диагноз состояния экономики более точным, а рекомендации по его результатам более обоснованными.

Изучение и измерение причинных связей в анализе можно осуществить методами индукции и дедукции. Способ исследования причинных связей с помощью логической индукции заключается в том, что исследование ведется от частного к общему, от изучения частных фактов к обобщениям, от причин к результатам. Дедукция — такой способ, когда исследование осуществляется от общих фактов к частным, от результатов к причинам. Индуктивный метод в анализе используется в сочетании и единстве с дедуктивным.

Использование диалектического метода в АФХД означает, что каждый процесс, каждое экономическое явление надо рассматривать как систему, как совокупность многих элементов, связанных между собой. Системный подход предусматривает максимальную детализацию изучаемых явлений и процессов на элементы (собственно анализ), их систематизацию и синтез.

Детализация тех или иных явлений проводится в той степени, какая необходима для выяснения наиболее существенного и главного в изучаемом объекте. Она зависит от объекта и цели анализа. Это сложная задача в АФХД, которая требует от аналитика конкретных знаний сущности экономических показателей, а также факторов и причин, определяющих их развитие.

Систематизация элементов производится на основе изучения их взаимосвязи, взаимодействия, взаимозависимости и соподчиненности. Это позволяет построить приблизительную модель изучаемого объекта (системы), определить его главные компоненты, функции, соподчиненность элементов системы, раскрыть логико-методологическую схему анализа, которая соответствует внутренним связям изучаемых показателей.

После изучения отдельных сторон экономики предприятия, их взаимосвязи, подчиненности и зависимости надо обобщить весь материал исследования. Обобщение (синтез) является ответственным моментом в анализе. При обобщении результатов анализа необходимо из всего множества изучаемых факторов отделить типичные от случайных, выделить главные и решающие, от которых зависят результаты деятельности.

Важной методологической чертой АХД является разработка и использование системы показателей, необходимой для комплексного, системного исследования причинно-следственных связей экономических явлений и процессов в хозяйственной деятельности предприятия. От того, насколько полно и адекватно данная система отражает сущность изучаемых явлений, во многом зависят выводы по результатам анализа.

Таким образом, метод АФХД представляет системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия с целью нахождения путей повышения ее эффективности.

Метод АХД предусматривает использование ряда конкретных методик аналитического исследования. Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы. В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономических явлений и процессов хозяйственной деятельности, подчиненных достижению цели анализа.

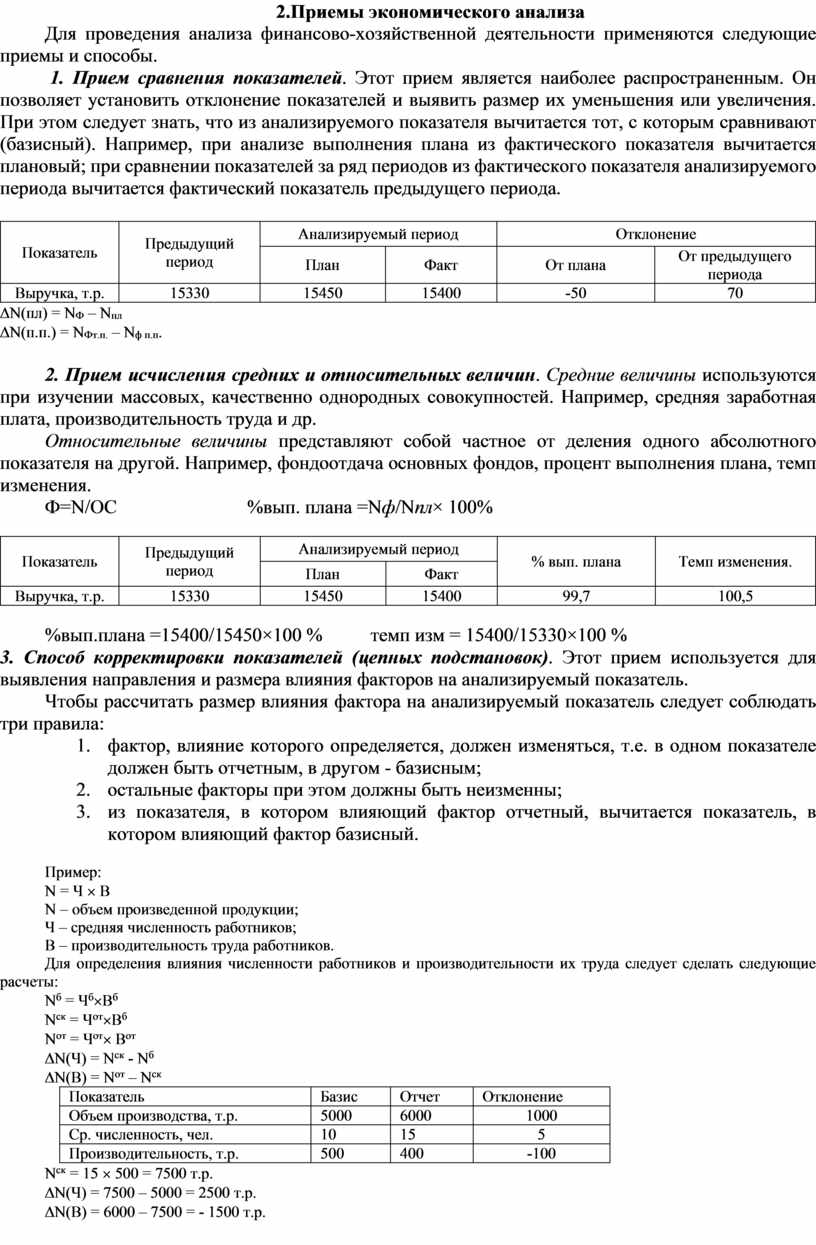

2.Приемы экономического анализа

Для проведения анализа финансово-хозяйственной деятельности применяются следующие приемы и способы.

1. Прием сравнения показателей. Этот прием является наиболее распространенным. Он позволяет установить отклонение показателей и выявить размер их уменьшения или увеличения. При этом следует знать, что из анализируемого показателя вычитается тот, с которым сравнивают (базисный). Например, при анализе выполнения плана из фактического показателя вычитается плановый; при сравнении показателей за ряд периодов из фактического показателя анализируемого периода вычитается фактический показатель предыдущего периода.

|

Показатель |

Предыдущий период |

Анализируемый период |

Отклонение |

||

|

План |

Факт |

От плана |

От предыдущего периода |

||

|

Выручка, т.р. |

15330 |

15450 |

15400 |

-50 |

70 |

DN(пл) = NФ – Nпл

DN(п.п.) = NФт.п. – Nф п.п.

2. Прием исчисления средних и относительных величин. Средние величины используются при изучении массовых, качественно однородных совокупностей. Например, средняя заработная плата, производительность труда и др.

Относительные величины представляют собой частное от деления одного абсолютного показателя на другой. Например, фондоотдача основных фондов, процент выполнения плана, темп изменения.

Ф=N/ОС %вып. плана =Nф/Nпл× 100%

|

Показатель |

Предыдущий период |

Анализируемый период |

% вып. плана |

Темп изменения. |

|

|

План |

Факт |

||||

|

Выручка, т.р. |

15330 |

15450 |

15400 |

99,7 |

100,5 |

%вып.плана =15400/15450×100 % темп изм = 15400/15330×100 %

3. Способ корректировки показателей (цепных подстановок). Этот прием используется для выявления направления и размера влияния факторов на анализируемый показатель.

Чтобы рассчитать размер влияния фактора на анализируемый показатель следует соблюдать три правила:

1. фактор, влияние которого определяется, должен изменяться, т.е. в одном показателе должен быть отчетным, в другом - базисным;

2. остальные факторы при этом должны быть неизменны;

3. из показателя, в котором влияющий фактор отчетный, вычитается показатель, в котором влияющий фактор базисный.

Пример:

N = Ч ´ В

N – объем произведенной продукции;

Ч – средняя численность работников;

В – производительность труда работников.

Для определения влияния численности работников и производительности их труда следует сделать следующие расчеты:

Nб = Чб´Вб

Nск = Чот´Вб

Nот = Чот´ Вот

DN(Ч) = Nск - Nб

DN(В) = Nот – Nск

|

Показатель |

Базис |

Отчет |

Отклонение |

|

Объем производства, т.р. |

5000 |

6000 |

1000 |

|

Ср. численность, чел. |

10 |

15 |

5 |

|

Производительность, т.р. |

500 |

400 |

-100 |

Nск = 15 ´ 500 = 7500 т.р.

DN(Ч) = 7500 – 5000 = 2500 т.р.

DN(В) = 6000 – 7500 = - 1500 т.р.

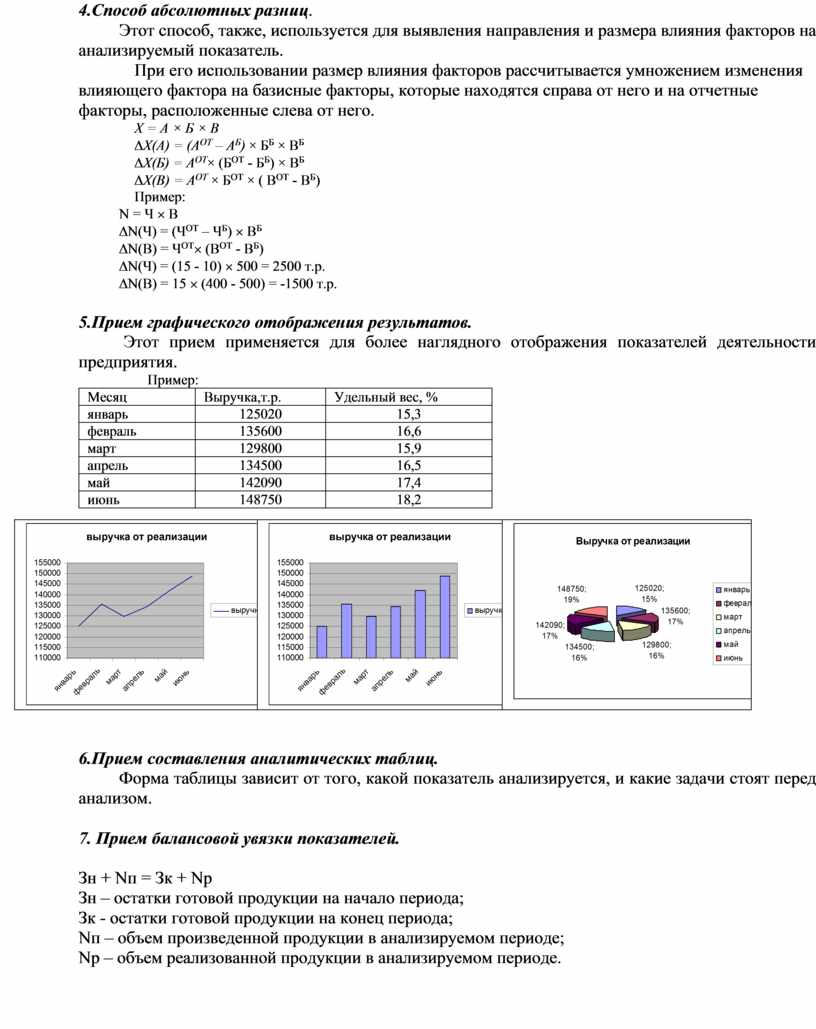

4.Способ абсолютных разниц.

Этот способ, также, используется для выявления направления и размера влияния факторов на анализируемый показатель.

При его использовании размер влияния факторов рассчитывается умножением изменения влияющего фактора на базисные факторы, которые находятся справа от него и на отчетные факторы, расположенные слева от него.

Х = А × Б × В

DХ(А) = (АОТ – АБ) × ББ × ВБ

DХ(Б) = АОТ× (БОТ - ББ) × ВБ

DХ(В) = АОТ × БОТ × ( ВОТ - ВБ)

Пример:

N = Ч ´ В

DN(Ч) = (ЧОТ – ЧБ) ´ ВБ

DN(В) = ЧОТ´ (ВОТ - ВБ)

DN(Ч) = (15 - 10) ´ 500 = 2500 т.р.

DN(В) = 15 ´ (400 - 500) = -1500 т.р.

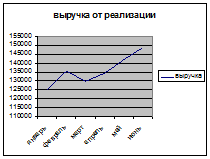

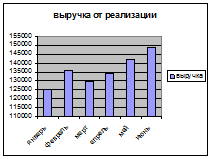

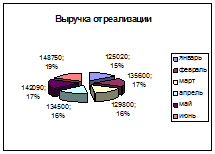

5.Прием графического отображения результатов.

Этот прием применяется для более наглядного отображения показателей деятельности предприятия.

Пример:

|

Месяц |

Выручка,т.р. |

Удельный вес, % |

|

январь |

125020 |

15,3 |

|

февраль |

135600 |

16,6 |

|

март |

129800 |

15,9 |

|

апрель |

134500 |

16,5 |

|

май |

142090 |

17,4 |

|

июнь |

148750 |

18,2 |

|

|

|

|

6.Прием составления аналитических таблиц.

Форма таблицы зависит от того, какой показатель анализируется, и какие задачи стоят перед анализом.

7. Прием балансовой увязки показателей.

Зн + Nп = Зк + Nр

Зн – остатки готовой продукции на начало периода;

Зк - остатки готовой продукции на конец периода;

Nп – объем произведенной продукции в анализируемом периоде;

Nр – объем реализованной продукции в анализируемом периоде.

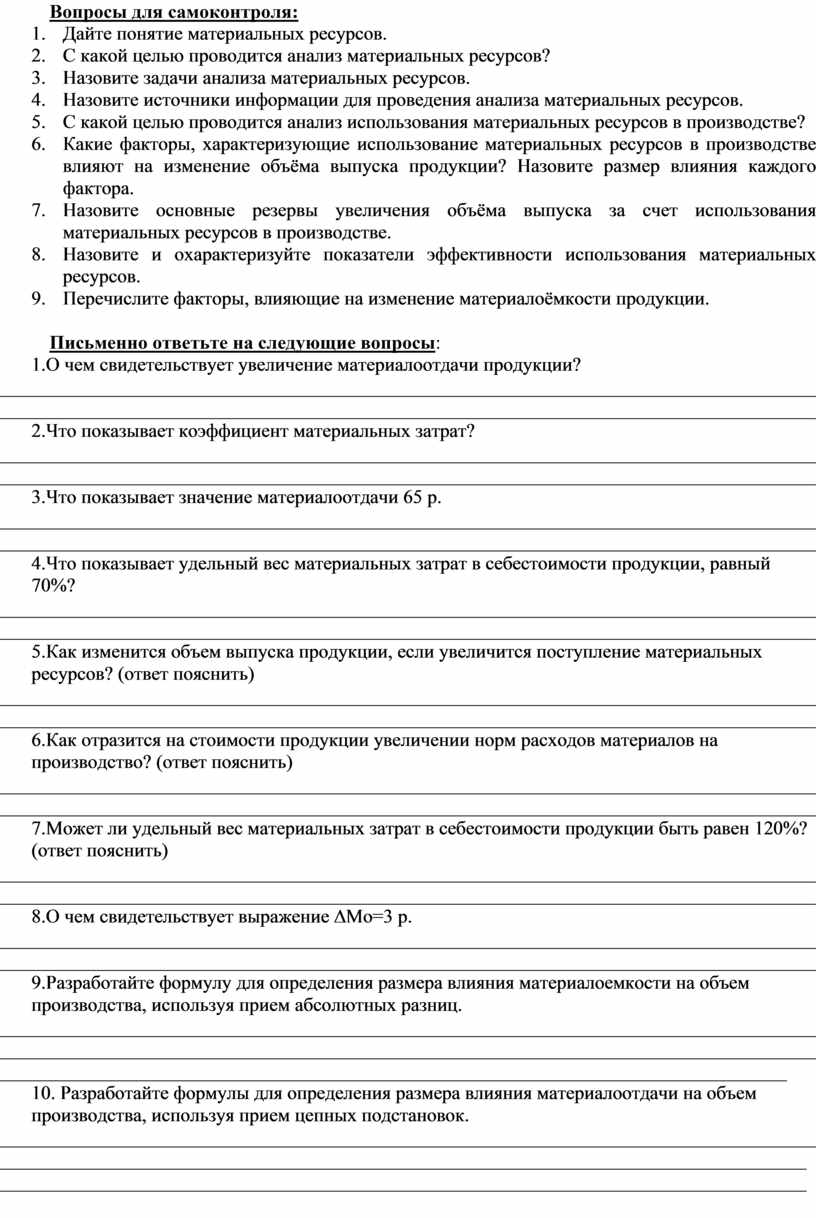

Вопросы для самоконтроля:

1. Что понимается под методом науки в широком смысле?

2. В чем состоит суть диалектического метола?

3. Что означает диалектический метод в анализе?

4. Что предполагает метод дедукции?

5. Что предполагает метод индукции?

6. Что предполагает системный подход анализа?

7. Дайте понятие метода АФХД.

8. Перечислите приемы и способы экономического анализа.

9. Охарактеризуйте каждый прием экономического анализа, отразите их практическое применение.

Письменно ответьте на следующие вопросы:

1.Что означает выражение:

1.1.DХ=5 т.р.

__________________________________________________________________________________________________________________________________________________________________________________________

1.2.DХ(А)=-15т.р.

____________________________________________________________________________________________

_____________________________________________________________________________________________

1.3.DХ(В)=25т.р.

__________________________________________________________________________________________________________________________________________________________________________________________

1.4.%вып планаХ=105%

__________________________________________________________________________________________________________________________________________________________________________________________

1.5.%вып планаХ=97%

__________________________________________________________________________________________________________________________________________________________________________________________

1.6.темп изм.Х=113%

__________________________________________________________________________________________________________________________________________________________________________

1.7.темп изм.Х=81%

__________________________________________________________________________________________________________________________________________________________________________________________

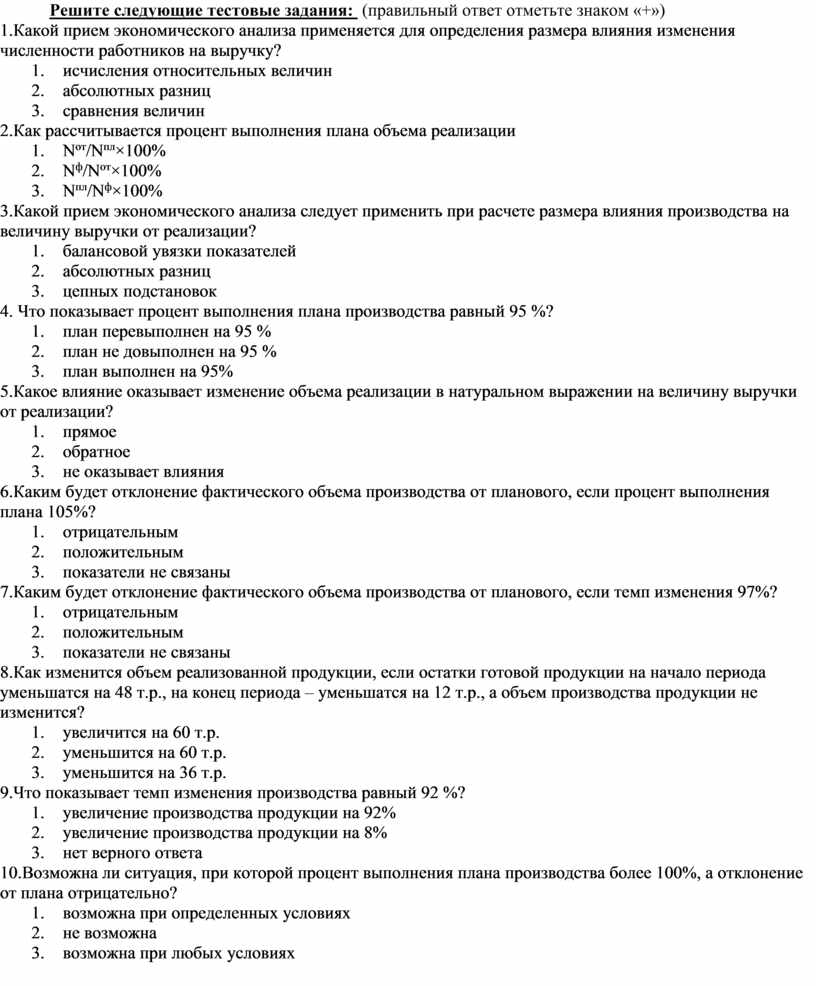

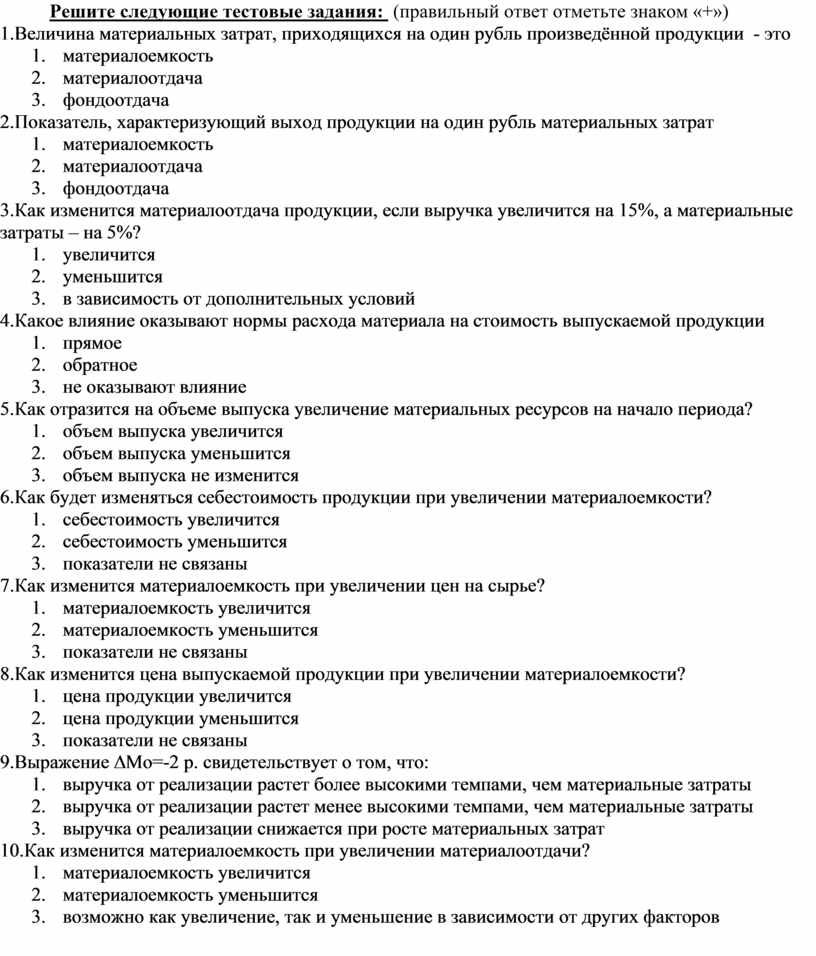

Решите следующие тестовые задания: (правильный ответ отметьте знаком «+»)

1.После изучения объема производства в целом по предприятию переходят к изучению объема производства основных видов выпускаемой продукции. Какой метод при этом применяется:

2. Прием экономического анализ, позволяющий определить направление и размер влияния факторов на анализируемый показатель:

3.Прием экономического анализ, позволяющий определить, на сколько процентов выполнено плановой задание:

4.Что показывает процент выполнения плана показателя «Х» равный 102 %?

5.Как изменится объем реализации продукции, при увеличении остатков готовой продукции на начало периода?

6. Прием экономического анализ, позволяющий определить направление и размер влияния факторов на анализируемый показатель при следующей зависимости – Х=А×В×С

7.Имеется следующая зависимость Х=А×В×С. Как рассчитать размер влияния фактора «В» на показатель «Х»?

8.Для определения процента выполнения плана по показателю «Х» необходимо:

9.Прием экономического анализа, позволяющий определить на сколько увеличился или уменьшился анализируемый показатель:

10.Для определения величины, на которую изменился анализируемый показатель необходимо:

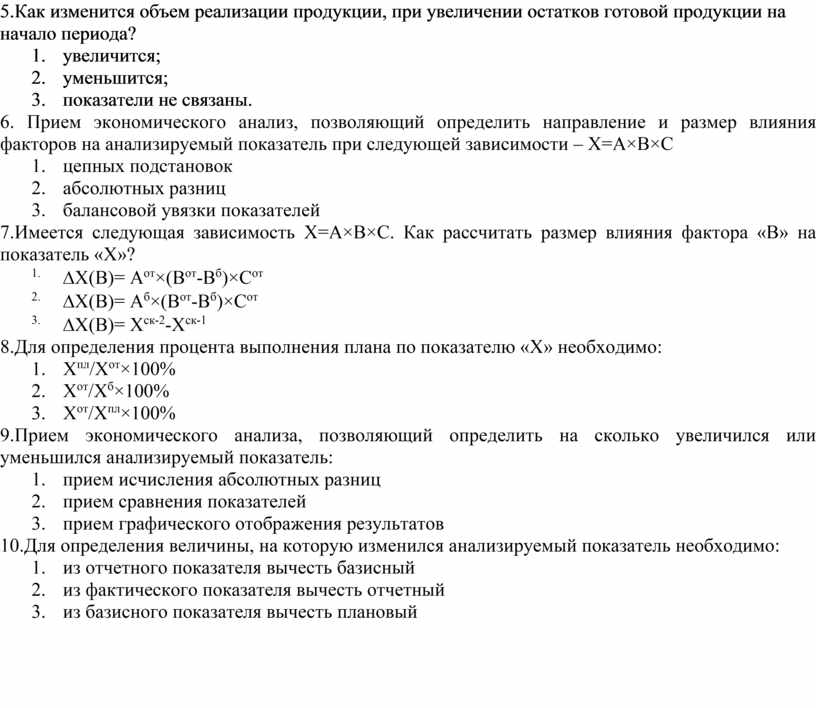

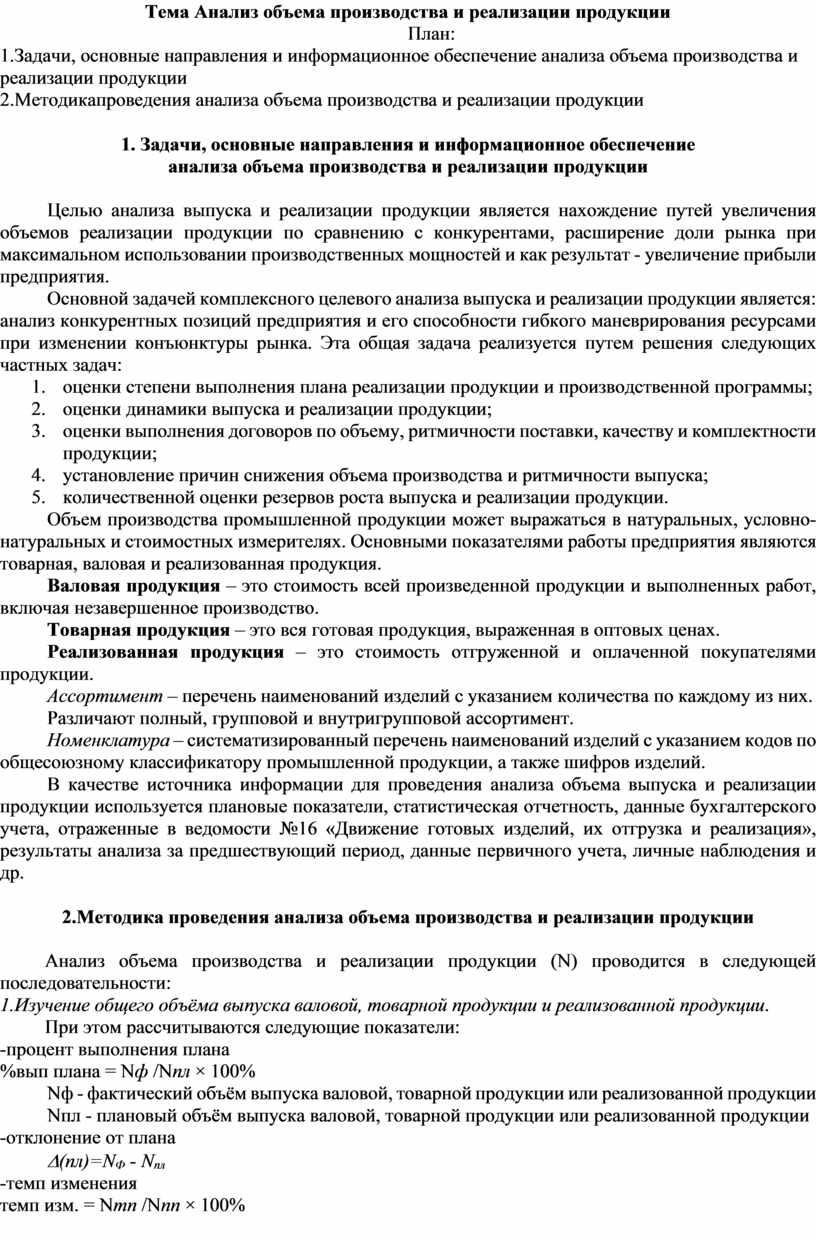

Тема Анализ объема производства и реализации продукции

План:

1.Задачи, основные направления и информационное обеспечение анализа объема производства и реализации продукции

2.Методикапроведения анализа объема производства и реализации продукции

1. Задачи, основные направления и информационное обеспечение

анализа объема производства и реализации продукции

Целью анализа выпуска и реализации продукции является нахождение путей увеличения объемов реализации продукции по сравнению с конкурентами, расширение доли рынка при максимальном использовании производственных мощностей и как результат - увеличение прибыли предприятия.

Основной задачей комплексного целевого анализа выпуска и реализации продукции является: анализ конкурентных позиций предприятия и его способности гибкого маневрирования ресурсами при изменении конъюнктуры рынка. Эта общая задача реализуется путем решения следующих частных задач:

Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и стоимостных измерителях. Основными показателями работы предприятия являются товарная, валовая и реализованная продукция.

Валовая продукция – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство.

Товарная продукция – это вся готовая продукция, выраженная в оптовых ценах.

Реализованная продукция – это стоимость отгруженной и оплаченной покупателями продукции.

Ассортимент – перечень наименований изделий с указанием количества по каждому из них.

Различают полный, групповой и внутригрупповой ассортимент.

Номенклатура – систематизированный перечень наименований изделий с указанием кодов по общесоюзному классификатору промышленной продукции, а также шифров изделий.

В качестве источника информации для проведения анализа объема выпуска и реализации продукции используется плановые показатели, статистическая отчетность, данные бухгалтерского учета, отраженные в ведомости №16 «Движение готовых изделий, их отгрузка и реализация», результаты анализа за предшествующий период, данные первичного учета, личные наблюдения и др.

2.Методика проведения анализа объема производства и реализации продукции

Анализ объема производства и реализации продукции (N) проводится в следующей последовательности:

1.Изучение общего объёма выпуска валовой, товарной продукции и реализованной продукции.

При этом рассчитываются следующие показатели:

-процент выполнения плана

%вып плана = Nф /Nпл × 100%

Nф - фактический объём выпуска валовой, товарной продукции или реализованной продукции

Nпл - плановый объём выпуска валовой, товарной продукции или реализованной продукции

-отклонение от плана

D(пл)=NФ - Nпл

-темп изменения

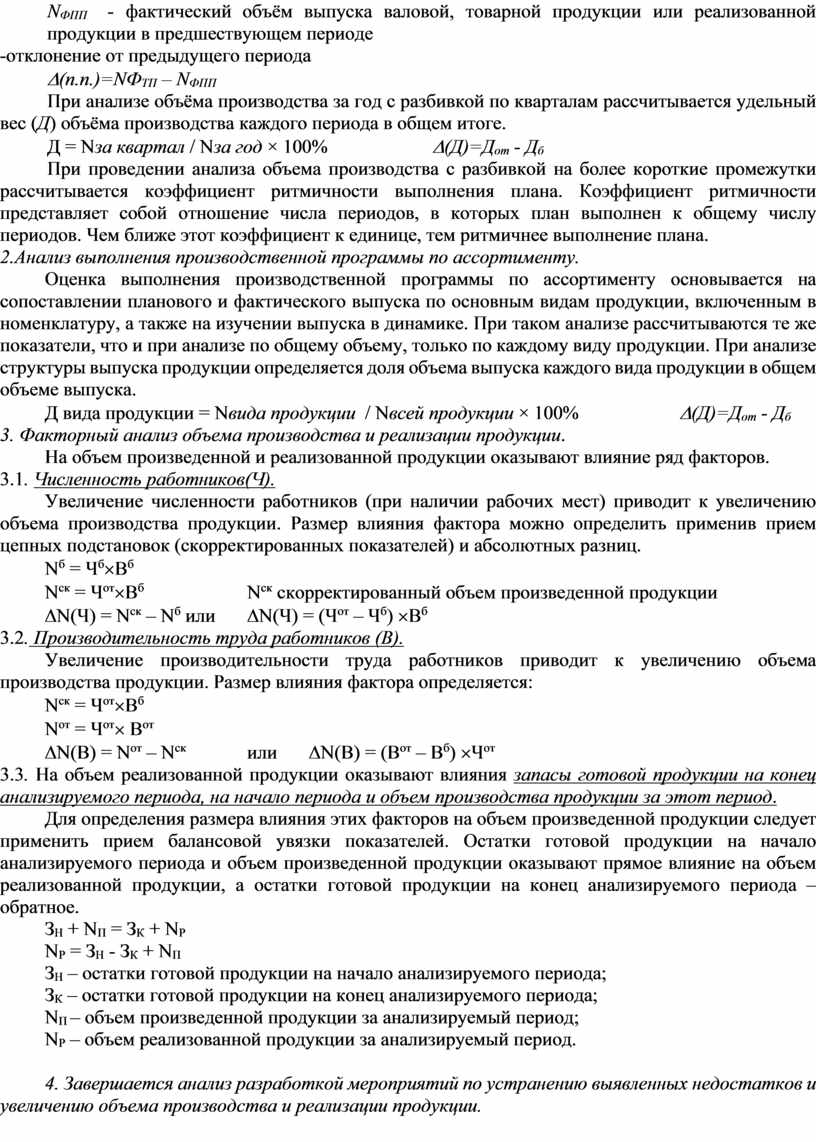

темп изм. = Nтп /Nпп × 100%

NФТП - фактический объём выпуска валовой, товарной продукции или реализованной продукции в текущем периоде

NФПП - фактический объём выпуска валовой, товарной продукции или реализованной продукции в предшествующем периоде

-отклонение от предыдущего периода

D(п.п.)=NФТП – NФПП

При анализе объёма производства за год с разбивкой по кварталам рассчитывается удельный вес (Д) объёма производства каждого периода в общем итоге.

Д = Nза квартал / Nза год × 100% D(Д)=Дот - Дб

При проведении анализа объема производства с разбивкой на более короткие промежутки рассчитывается коэффициент ритмичности выполнения плана. Коэффициент ритмичности представляет собой отношение числа периодов, в которых план выполнен к общему числу периодов. Чем ближе этот коэффициент к единице, тем ритмичнее выполнение плана.

2.Анализ выполнения производственной программы по ассортименту.

Оценка выполнения производственной программы по ассортименту основывается на сопоставлении планового и фактического выпуска по основным видам продукции, включенным в номенклатуру, а также на изучении выпуска в динамике. При таком анализе рассчитываются те же показатели, что и при анализе по общему объему, только по каждому виду продукции. При анализе структуры выпуска продукции определяется доля объема выпуска каждого вида продукции в общем объеме выпуска.

Д вида продукции = Nвида продукции / Nвсей продукции × 100% D(Д)=Дот - Дб

3. Факторный анализ объема производства и реализации продукции.

На объем произведенной и реализованной продукции оказывают влияние ряд факторов.

3.1. Численность работников(Ч).

Увеличение численности работников (при наличии рабочих мест) приводит к увеличению объема производства продукции. Размер влияния фактора можно определить применив прием цепных подстановок (скорректированных показателей) и абсолютных разниц.

Nб = Чб´Вб

Nск = Чот´Вб Nск скорректированный объем произведенной продукции

DN(Ч) = Nск – Nб или DN(Ч) = (Чот – Чб) ´Вб

3.2. Производительность труда работников (В).

Увеличение производительности труда работников приводит к увеличению объема производства продукции. Размер влияния фактора определяется:

Nск = Чот´Вб

Nот = Чот´ Вот

DN(В) = Nот – Nск или DN(В) = (Вот – Вб) ´Чот

3.3. На объем реализованной продукции оказывают влияния запасы готовой продукции на конец анализируемого периода, на начало периода и объем производства продукции за этот период.

Для определения размера влияния этих факторов на объем произведенной продукции следует применить прием балансовой увязки показателей. Остатки готовой продукции на начало анализируемого периода и объем произведенной продукции оказывают прямое влияние на объем реализованной продукции, а остатки готовой продукции на конец анализируемого периода – обратное.

ЗН + NП = ЗК + NР

NР = ЗН - ЗК + NП

ЗН – остатки готовой продукции на начало анализируемого периода;

ЗК – остатки готовой продукции на конец анализируемого периода;

NП – объем произведенной продукции за анализируемый период;

NР – объем реализованной продукции за анализируемый период.

4. Завершается анализ разработкой мероприятий по устранению выявленных недостатков и увеличению объема производства и реализации продукции.

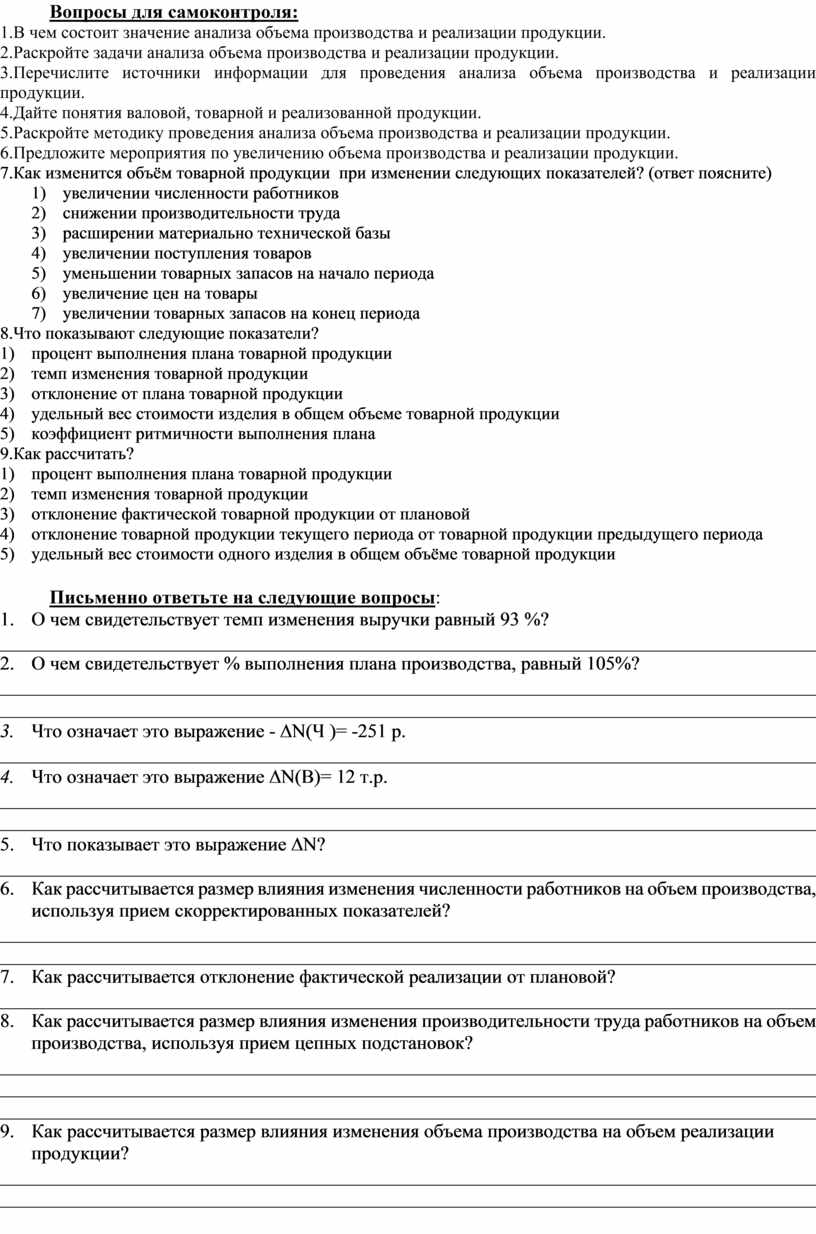

Вопросы для самоконтроля:

1.В чем состоит значение анализа объема производства и реализации продукции.

2.Раскройте задачи анализа объема производства и реализации продукции.

3.Перечислите источники информации для проведения анализа объема производства и реализации продукции.

4.Дайте понятия валовой, товарной и реализованной продукции.

5.Раскройте методику проведения анализа объема производства и реализации продукции.

6.Предложите мероприятия по увеличению объема производства и реализации продукции.

7.Как изменится объём товарной продукции при изменении следующих показателей? (ответ поясните)

1) увеличении численности работников

2) снижении производительности труда

3) расширении материально технической базы

4) увеличении поступления товаров

5) уменьшении товарных запасов на начало периода

6) увеличение цен на товары

7) увеличении товарных запасов на конец периода

8.Что показывают следующие показатели?

1) процент выполнения плана товарной продукции

2) темп изменения товарной продукции

3) отклонение от плана товарной продукции

4) удельный вес стоимости изделия в общем объеме товарной продукции

5) коэффициент ритмичности выполнения плана

9.Как рассчитать?

1) процент выполнения плана товарной продукции

2) темп изменения товарной продукции

3) отклонение фактической товарной продукции от плановой

4) отклонение товарной продукции текущего периода от товарной продукции предыдущего периода

5) удельный вес стоимости одного изделия в общем объёме товарной продукции

Письменно ответьте на следующие вопросы:

1. О чем свидетельствует темп изменения выручки равный 93 %?

_____________________________________________________________________________________

2. О чем свидетельствует % выполнения плана производства, равный 105%?

__________________________________________________________________________________________________________________________________________________________________________

3. Что означает это выражение - DN(Ч )= -251 р.

_____________________________________________________________________________________

4. Что означает это выражение DN(В)= 12 т.р.

__________________________________________________________________________________________________________________________________________________________________________

5. Что показывает это выражение DN?

_____________________________________________________________________________________

6. Как рассчитывается размер влияния изменения численности работников на объем производства, используя прием скорректированных показателей?

__________________________________________________________________________________________________________________________________________________________________________

7. Как рассчитывается отклонение фактической реализации от плановой?

_____________________________________________________________________________________

8. Как рассчитывается размер влияния изменения производительности труда работников на объем производства, используя прием цепных подстановок?

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

9. Как рассчитывается размер влияния изменения объема производства на объем реализации продукции?

__________________________________________________________________________________________________________________________________________________________________________

Решите следующие тестовые задания: (правильный ответ отметьте знаком «+»)

1.Какой прием экономического анализа применяется для определения размера влияния изменения численности работников на выручку?

2.Как рассчитывается процент выполнения плана объема реализации

3.Какой прием экономического анализа следует применить при расчете размера влияния производства на величину выручки от реализации?

4. Что показывает процент выполнения плана производства равный 95 %?

5.Какое влияние оказывает изменение объема реализации в натуральном выражении на величину выручки от реализации?

6.Каким будет отклонение фактического объема производства от планового, если процент выполнения плана 105%?

7.Каким будет отклонение фактического объема производства от планового, если темп изменения 97%?

8.Как изменится объем реализованной продукции, если остатки готовой продукции на начало периода уменьшатся на 48 т.р., на конец периода – уменьшатся на 12 т.р., а объем производства продукции не изменится?

9.Что показывает темп изменения производства равный 92 %?

10.Возможна ли ситуация, при которой процент выполнения плана производства более 100%, а отклонение от плана отрицательно?

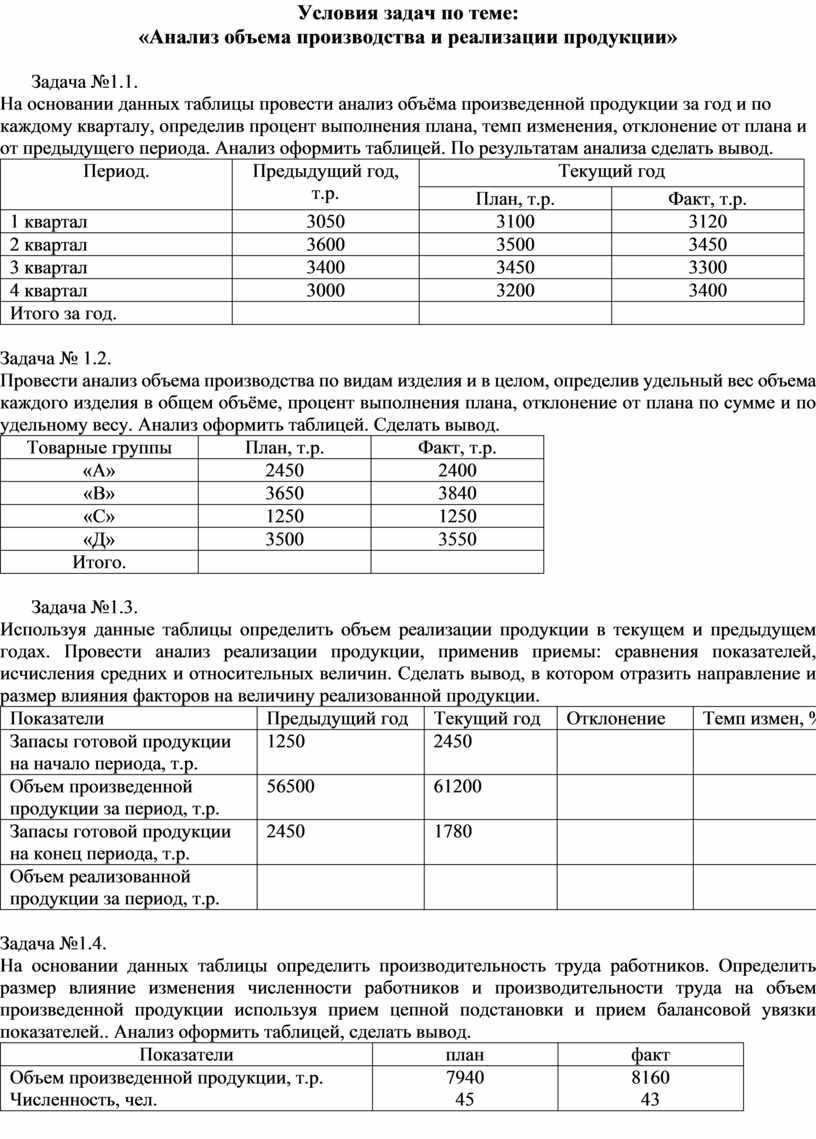

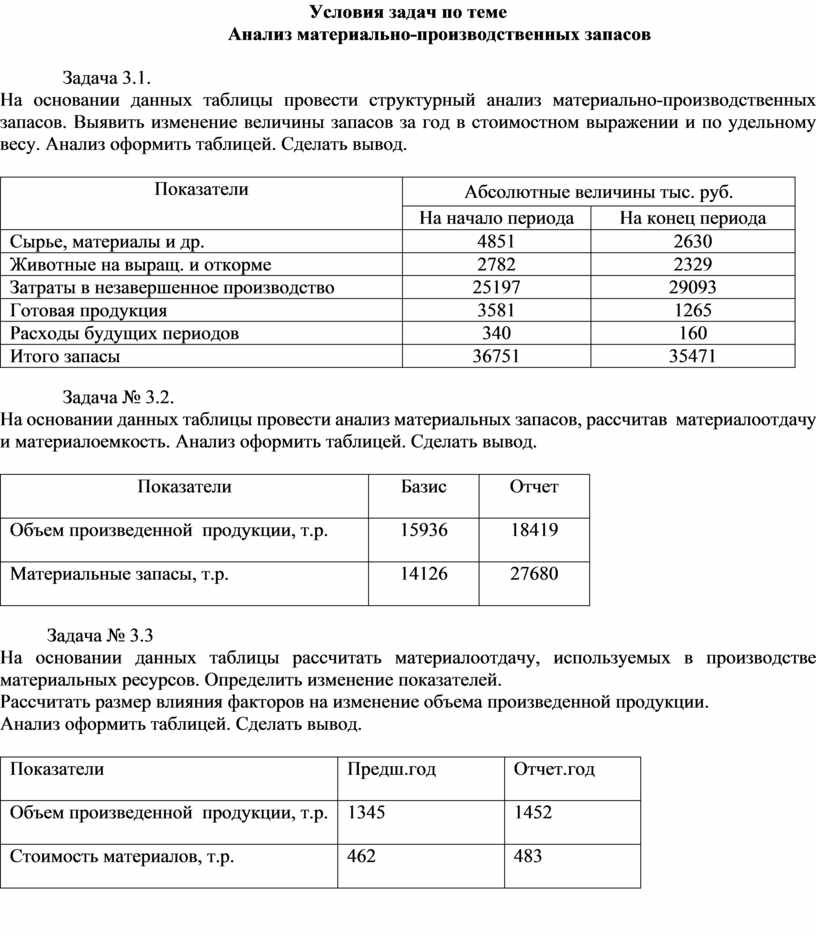

Условия задач по теме:

«Анализ объема производства и реализации продукции»

Задача №1.1.

На основании данных таблицы провести анализ объёма произведенной продукции за год и по каждому кварталу, определив процент выполнения плана, темп изменения, отклонение от плана и от предыдущего периода. Анализ оформить таблицей. По результатам анализа сделать вывод.

|

Период. |

Предыдущий год, т.р. |

Текущий год |

|

|

План, т.р. |

Факт, т.р. |

||

|

1 квартал |

3050 |

3100 |

3120 |

|

2 квартал |

3600 |

3500 |

3450 |

|

3 квартал |

3400 |

3450 |

3300 |

|

4 квартал |

3000 |

3200 |

3400 |

|

Итого за год. |

|

|

|

Задача № 1.2.

Провести анализ объема производства по видам изделия и в целом, определив удельный вес объема каждого изделия в общем объёме, процент выполнения плана, отклонение от плана по сумме и по удельному весу. Анализ оформить таблицей. Сделать вывод.

|

Товарные группы |

План, т.р. |

Факт, т.р. |

|

«А» |

2450 |

2400 |

|

«В» |

3650 |

3840 |

|

«С» |

1250 |

1250 |

|

«Д» |

3500 |

3550 |

|

Итого. |

|

|

Задача №1.3.

Используя данные таблицы определить объем реализации продукции в текущем и предыдущем годах. Провести анализ реализации продукции, применив приемы: сравнения показателей, исчисления средних и относительных величин. Сделать вывод, в котором отразить направление и размер влияния факторов на величину реализованной продукции.

|

Показатели |

Предыдущий год |

Текущий год |

Отклонение |

Темп измен, % |

|

Запасы готовой продукции на начало периода, т.р. |

1250 |

2450 |

|

|

|

Объем произведенной продукции за период, т.р. |

56500 |

61200 |

|

|

|

Запасы готовой продукции на конец периода, т.р. |

2450 |

1780 |

|

|

|

Объем реализованной продукции за период, т.р. |

|

|

|

|

Задача №1.4.

На основании данных таблицы определить производительность труда работников. Определить размер влияние изменения численности работников и производительности труда на объем произведенной продукции используя прием цепной подстановки и прием балансовой увязки показателей.. Анализ оформить таблицей, сделать вывод.

|

Показатели |

план |

факт |

|

Объем произведенной продукции, т.р. Численность, чел. |

7940 45 |

8160 43 |

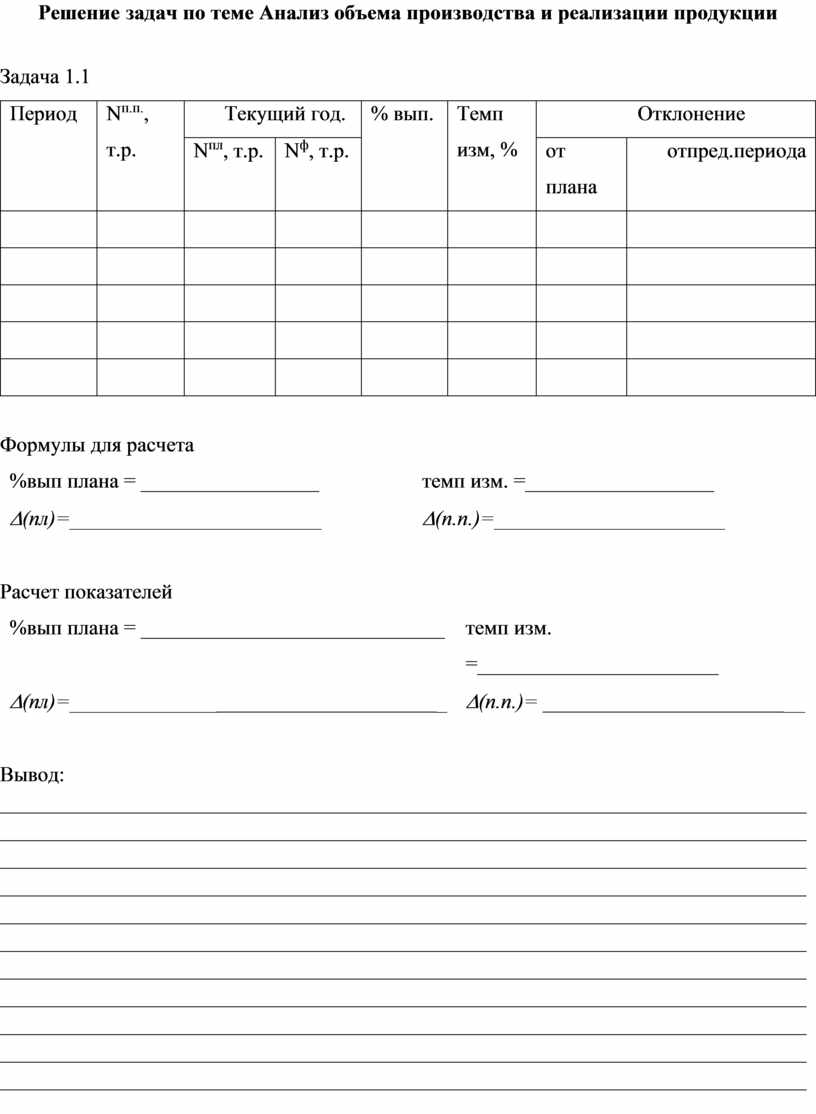

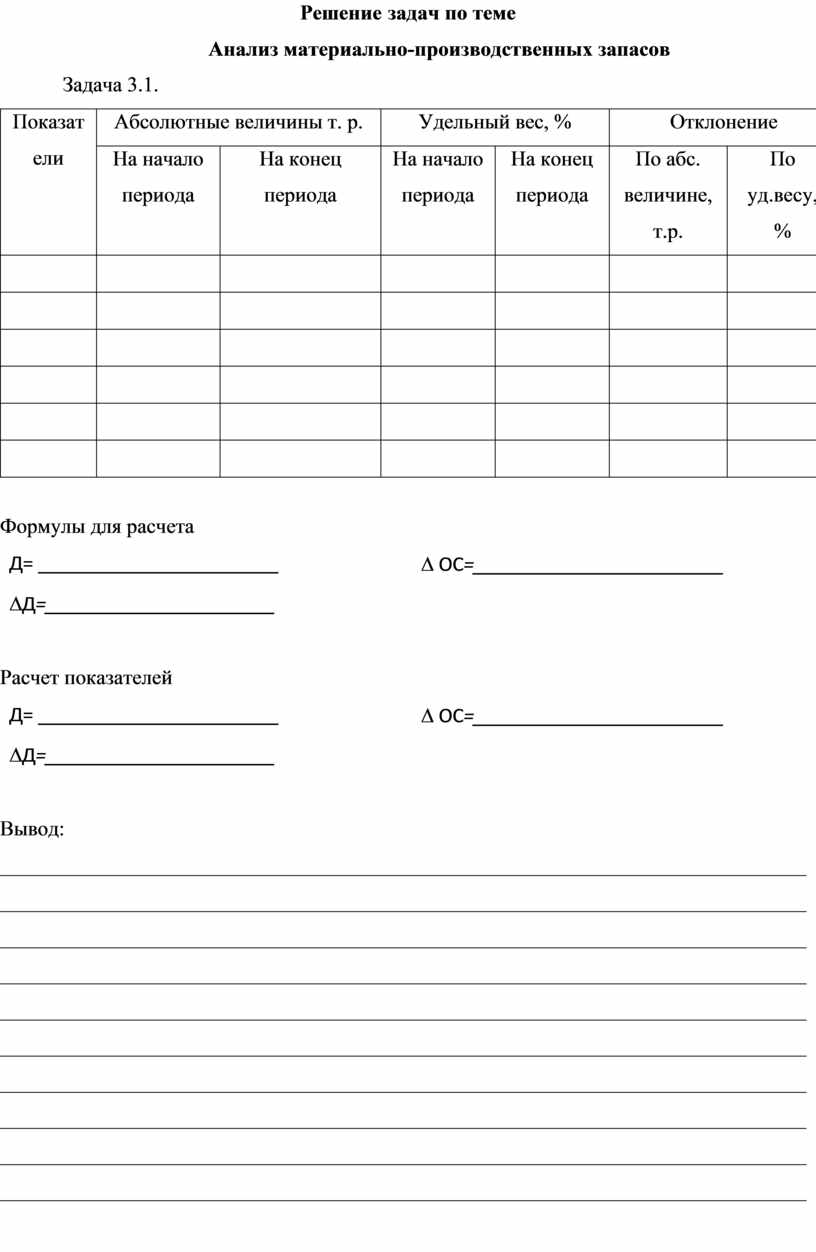

Решение задач по теме Анализ объема производства и реализации продукции

Задача 1.1

|

Период |

Nп.п., т.р. |

Текущий год. |

% вып. |

Темп изм, % |

Отклонение |

||

|

Nпл, т.р. |

Nф, т.р. |

от плана |

отпред.периода |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Формулы для расчета

|

%вып плана = _________________ |

темп изм. =__________________ |

|

D(пл)=________________________ |

D(п.п.)=______________________ |

Расчет показателей

|

%вып плана = _____________________________ |

темп изм. =_______________________ |

|

D(пл)=____________________________________ |

D(п.п.)= _________________________ |

Вывод: _________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

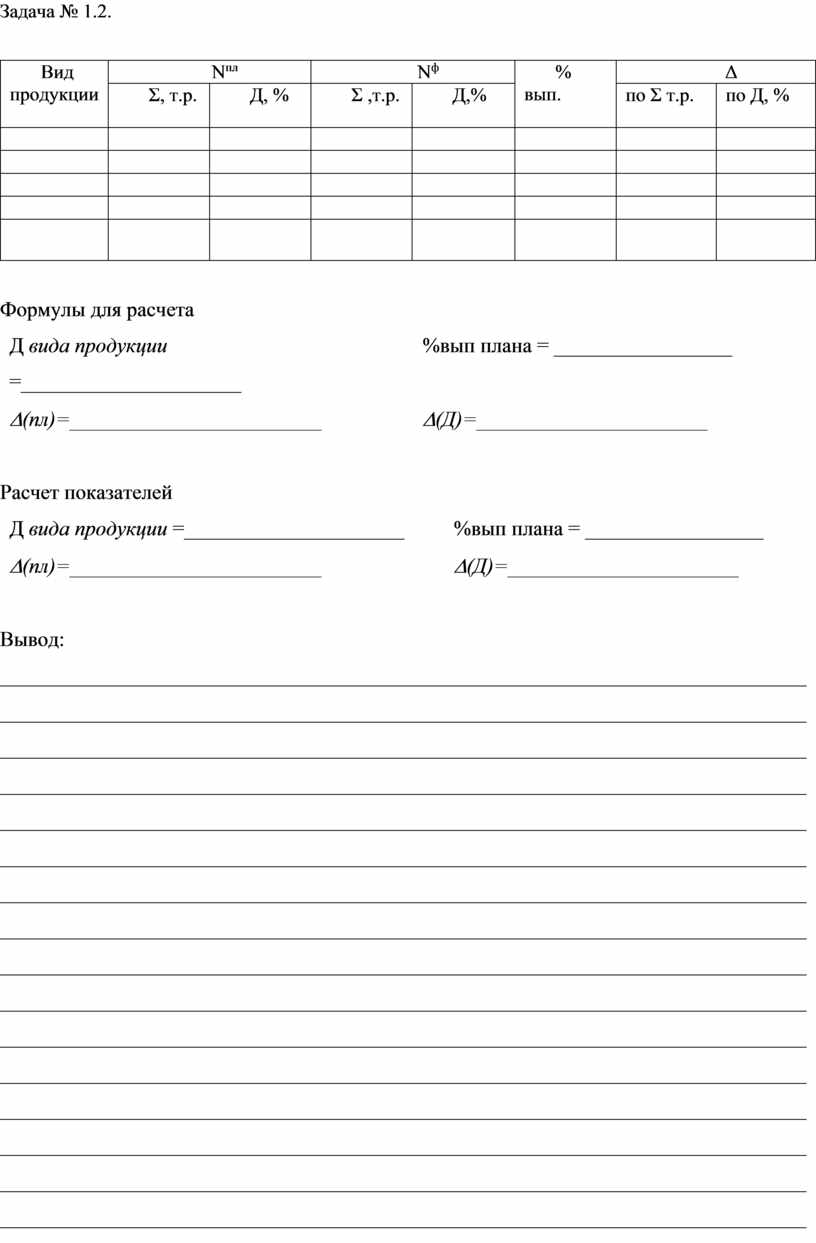

Задача № 1.2.

|

Вид продукции |

Nпл |

Nф |

% вып.

|

Δ |

|||

|

Σ, т.р. |

Д, % |

Σ ,т.р. |

Д,% |

по Σ т.р. |

по Д, % |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Формулы для расчета

|

Д вида продукции =_____________________ |

%вып плана = _________________ |

|

D(пл)=________________________ |

D(Д)=______________________ |

Расчет показателей

|

Д вида продукции =_____________________ |

%вып плана = _________________ |

|

D(пл)=________________________ |

D(Д)=______________________ |

Вывод: ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задача №1.3.

|

Показатели |

Предыдущий год |

Текущий год |

Отклонение |

Темп измен, % |

|

Запасы готовой продукции на начало периода, т.р. |

|

|

|

|

|

Объем произведенной продукции за период, т.р. |

|

|

|

|

|

Запасы готовой продукции на конец периода, т.р. |

|

|

|

|

|

Объем реализованной продукции за период, т.р. |

|

|

|

|

Формулы для расчета

|

N р = _______________________________ |

темп изм. =________________________ |

|

D(п.п.)=_____________________________ |

|

Расчет показателей

|

N р = _______________________________ |

темп изм. =________________________ |

|

D(п.п.)=_____________________________ |

|

Вывод: _________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задача №1.4.

|

Показатели |

План |

Факт |

Δ |

|

N, т.р. |

|

|

|

|

Ч, чел |

|

|

|

|

В, т.р. |

|

|

|

Формулы для расчета

|

В = ________________________ |

D(пл)=________________________ |

|

Прием цепных подстановок |

Прием абсолютных разниц |

|

Nск = ________________________ |

DN(Ч) = ________________________ |

|

DN(В) = ________________________ |

DN(В) = ________________________ |

|

DN(Ч) = ________________________ |

Расчет показателей

|

В = ________________________ |

D(пл)=________________________ |

|

Прием цепных подстановок |

Прием абсолютных разниц |

|

Nск = ________________________ |

DN(Ч) = ________________________ |

|

DN(В) = ________________________ |

DN(В) = ________________________ |

|

DN(Ч) = ________________________ |

Вывод: ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

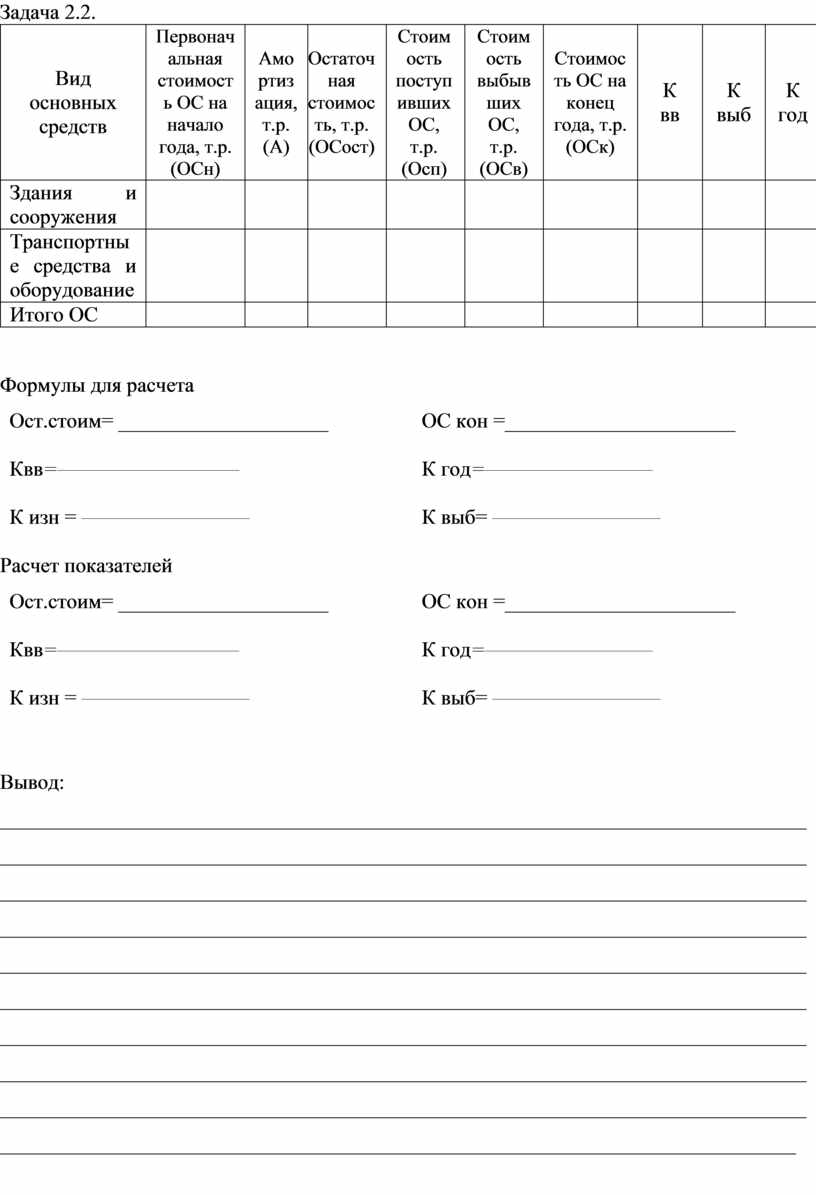

Тема Анализ состояния и эффективности использования основных средств

План:

|

1 |

Значение, задачи и информационное обеспечение анализа основных средств |

|

2 |

Анализ движения основных фондов |

|

3 |

Показатели эффективности использования основных средств |

|

4 |

Факторный анализ фондоотдачи основных средств |

1.Значение, задачи и информационное обеспечение анализа основных средств

Основные средства - это средства труда, переносящие свою стоимость на готовый продукт по частям в течение нескольких производственных циклов.

От состава и эффективности использования зависит финансовый результат деятельности предприятия. Чем эффективнее используются основные средства, тем больше выпуск продукции, а следовательно, выручка, полученная от ее реализации и прибыль.

Анализ основных средств может проводиться по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций.

Перед анализом основных средств стоят следующие задачи:

1.Анализ структуры основных средств в динамике за ряд лет.

2.Анализ движения основных средств.

3.Анализ показателей эффективности использования основных средств.

4.Факторный анализ основных средств.

5.Разработка мероприятий по повышению эффективности использования основных средств.

Информационные источники анализа:

− ф. 1 «Бухгалтерский баланс»;

− ф. 2 «Отчет о прибылях и убытках»;

− ф. 5 «Приложение к бухгалтерскому балансу»;

− инвентарные карточки учета основных средств.

2.Анализ движения основных фондов

Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия.

Анализ движения основных фондов проводится на основе следующих показателей: коэффициентов поступления (ввода) основных средств; обновления; выбытия; ликвидации; расширения.

Коэффициент поступления (ввода) Квв

![]()

![]()

Коэффициент обновления Коб

![]()

Коэффициент обновления рассчитывается по всем основным фондам и по активной части основных фондов по периодам. Полученные показатели сравниваются, что позволяет выяснить, за счет какой части основных фондов в большей части происходит обновление. Если коэффициент обновления по активной части выше, чем в целом по основным фондам, то обновление на предприятии осуществляется за счет активной части, которая определяет выпуск и качество продукции, что является положительным моментом, а следовательно, влияет на величину фондоотдачи. Обновление основных фондов может происходить как за счет приобретения новых, так и за счет модернизации имеющихся.

Коэффициент выбытия основных средств Квыб

![]()

Коэффициент выбытия характеризует степень интенсивности выбытия основных фондов из производства. Коэффициент выбытия определяется в целом по всем основным фондам, по активной части и по отдельным видам по периодам. Определяется изменение данного показателя за анализируемый период, выясняются причины выбытия, за счет какой части оно происходит. При прочих равных условиях высокий коэффициент выбытия по активной части по сравнению со всеми основными фондами свидетельствует об отрицательном влиянии на фондоотдачу.

![]()

Коэффициент износа Кизн

![]()

Чем выше коэффициент износа (процент износа), тем хуже качественное состояние основных фондов, а следовательно, ниже коэффициент годности. Коэффициент годности характеризует удельный вес неизношенной части основных фондов в общей стоимости основных фондов.

Анализ осуществляется в такой последовательности:

1. Выявляются коэффициенты износа и соответственно годности на начало и конец отчетного периода, а также за предыдущий год.

2. Определяется изменение этих показателей соответственно по периодам.

3. Дается оценка изменения показателей по периодам.

4. Выявляются причины изменения данных показателей.

Сопоставление показателей позволяет проследить изменения уровня изношенности (а, соответственно, и годности) основных фондов за анализируемый период.

Возрастание коэффициента износа (и, соответственно, снижение коэффициента годности) может быть обусловлено:

− использованием метода начисления износа;

− приобретением или получением от других хозяйствующих субъектов основных фондов с уровнем износа большим, чем в среднем по предприятию;

− низкими темпами обновления основных фондов;

− невыполнением задания по вводу в действие основных фондов и модернизации.

3.Анализ эффективности использования основных средств

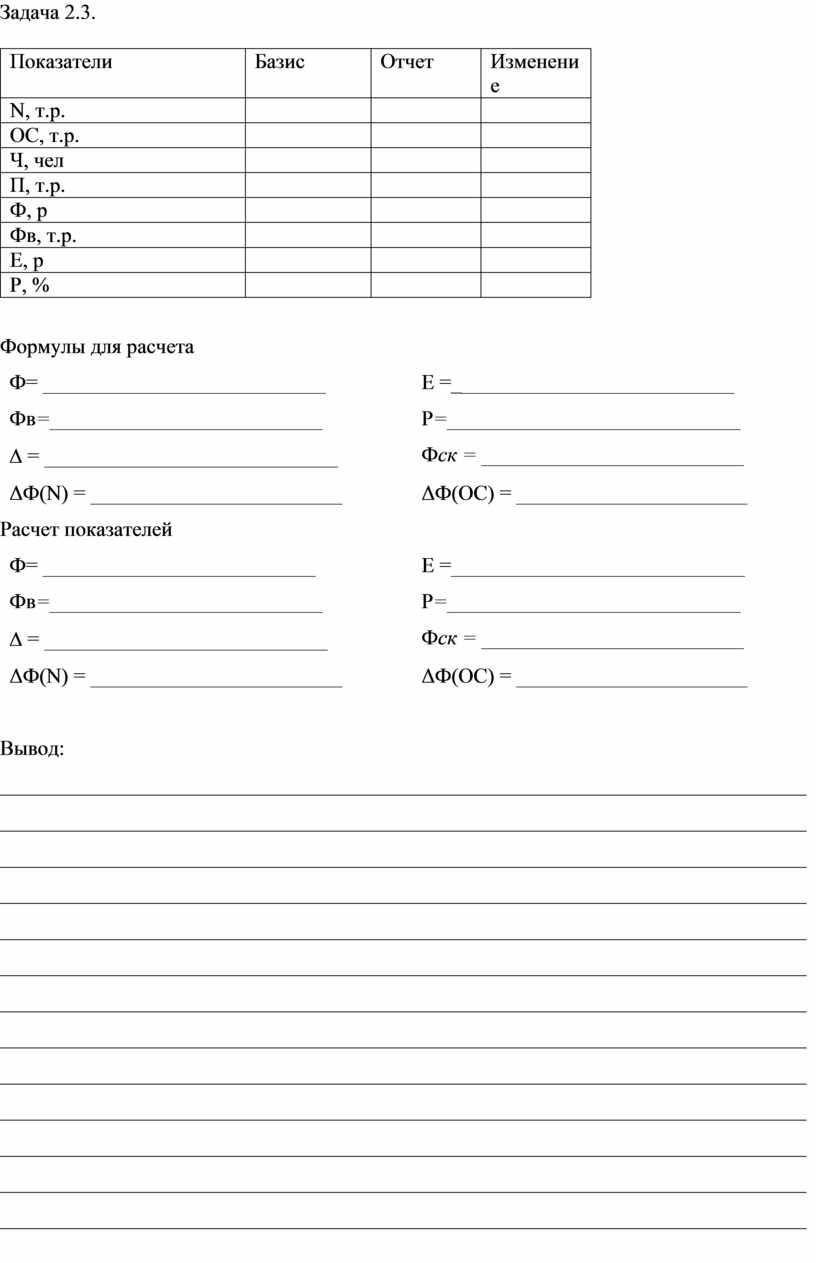

Для оценки эффективности использования основных средств используются следующие показатели:

Ф=N / ОC

При анализе проводится сравнение фактической фондоотдачи отчетного периода, путем применения приема сравнения величин, т.е. рассчитывается отклонение:

Δ = Фтп – Фпп.

Фтп– фондоотдача текущего периода;

Фпп– фондоотдача предыдущего периода.

Положительное отклонение свидетельствует о повышении фондоотдачи, т.е. более эффективном использовании основных средств. Увеличение фондоотдачи означает, что выручка растет более высокими темпами, чем вложения в основные фонды, т.е. рубль вложении в основные фонды "оборачивает" большую товарную массу.

2.Фондоёмкость (Е) характеризует затраты основных средств, авансируемых на 1 рубль выручки.

Е=ОC /N

При анализе рассчитывают отклонение

Δ =Етп - Епп

Отрицательное отклонение свидетельствует об улучшении эффективности использования основных средств.

Увеличение фондоёмкости свидетельствует об ухудшении эффективности использовании основных средств, т. к. для получения одного рубля выручки необходимо затратить большую величину основных средств.

Изменение фондоемкости показывает прирост или снижение стоимости основных средств на 1 рубль готовой продукции и применяется при определении суммы относительной экономии или перерасхода средств в основных фондах.

Сумма относительной экономии (перерасхода) основных фондов определяется по формуле:

Эотн(ОС) = (Етп – Епп) × Nтп

3.Фондовооруженность - характеризует величину основных средств, приходящуюся на одного среднесписочного работника.

Фв=ОС / Ч

Ч – среднесписочная численность работников, человек.

Сам по себе уровень фондовооруженности не полностью характеризует экономическую эффективность использования основных фондов. Чтобы оценить насколько эффективно предприятие использует имеющиеся основные средства, надо величину фондовооруженности соотнести с уровнем производительности труда.

Для повышения эффективности производства необходим опережающий рост производительности труда по сравнению с ростом его фондовооруженности.

4. Рентабельность основных средств отражает величину прибыли, приходящуюся на 1 рубль основных средств.

Р=П / ОC

При анализе рассчитывается отклонение

ΔР= Ртп - Рпп

Если отклонение отрицательное, то это свидетельствует об ухудшении эффективности использования основных средств.

1.4.Факторный анализ фондоотдачи

Основными факторами, оказывающими влияние на фондоотдачу, являются выручка от реализации и стоимость основных фондов. Размер влияния этих факторов определяется с помощью приема скорректированных показателей.

Для этого рассчитываемся фондоотдача как отношение выручки от реализации текущего периода к стоимости основных фондов предшествующего периода.

Фск=Nтп / ОCпп

Размер влияния факторов определяется:

ΔФ(N) = Фск– Фпп ΔФ(ОС) = Фтп– Фск

Повышению фондоотдачи способствуют:

− механизация и автоматизация производства, использование прогрессивной технологии, модернизация действующего оборудования;

− увеличение времени работы оборудования;