Поделиться

Практическое занятие №2

Тема: Расчет стоимости основных фондов, определение их структуры

Цели занятия:

методическая – изучить методику расчета показателей основных фондов

воспитательная – побуждение к научной деятельности путем выявления экономической проблемы и ее решение;

Количество часов, отведенное на выполнение практической работы: 2 часа.

Методическое и техническое обеспечение: инструкция для решения практического задания, ЭВМ.

План работы:

1) Ознакомиться с теоретическим материалом темы «Основные фонды организации», «Амортизация основных фондов».

2) Ответить на контрольные вопросы;

3) По данным задания решить задачи.

Ход работы:

I. Контрольные вопросы.

1. Дайте определение и характеристику основных фондов предприятия.

2. На какие две группы делятся основные фонды предприятия?

3. Какова структура основных производственных фондов предприятия?

4. Что относится к активной и пассивной части основных фондов?

5. Чем отличаются первоначальная, восстановительная, остаточная и ликвидационная стоимость основных фондов?

II. Решение практических задач.

Методические указания для решения задач

Основные фонды предприятия – это активы, которые предназначены для длительного пользования, т.е. объекты в материально-вещественной форме и нематериальные активы.

К основным фондам относятся: здания, сооружения, рабочие и силовые машины, оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструменты, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные фонды.

В целях планирования, организации учета, контроля и анализа использования основных фондов применяются следующие показатели:

1. Среднегодовая стоимость основных фондов (Фср)

,

,

где Фнп – стоимость основных фондов на начало периода;

Фп – стоимость поступивших за период фондов;

Фвыб – стоимость выбывших за период фондов;

Тп – число месяцев работы поступивших фондов;

Твыб – число месяцев, оставшихся до конца года с момента выбытия основных фондов.

2. Коэффициент физического износа (Киф)

, или

, или ![]() ,

,

где Тф – фактический срок службы ОФ (лет);

Тн – нормативный срок службы ОФ (лет);

А – сумма износа, начисленная за время использования ОФ;

Ф – балансовая стоимость ОФ.

3. Коэффициент годности ОФ (Кг)

![]() , или

, или

4. Коэффициент ввода (Квв)

,

,

где Фкп – стоимость ОФ на конец периода.

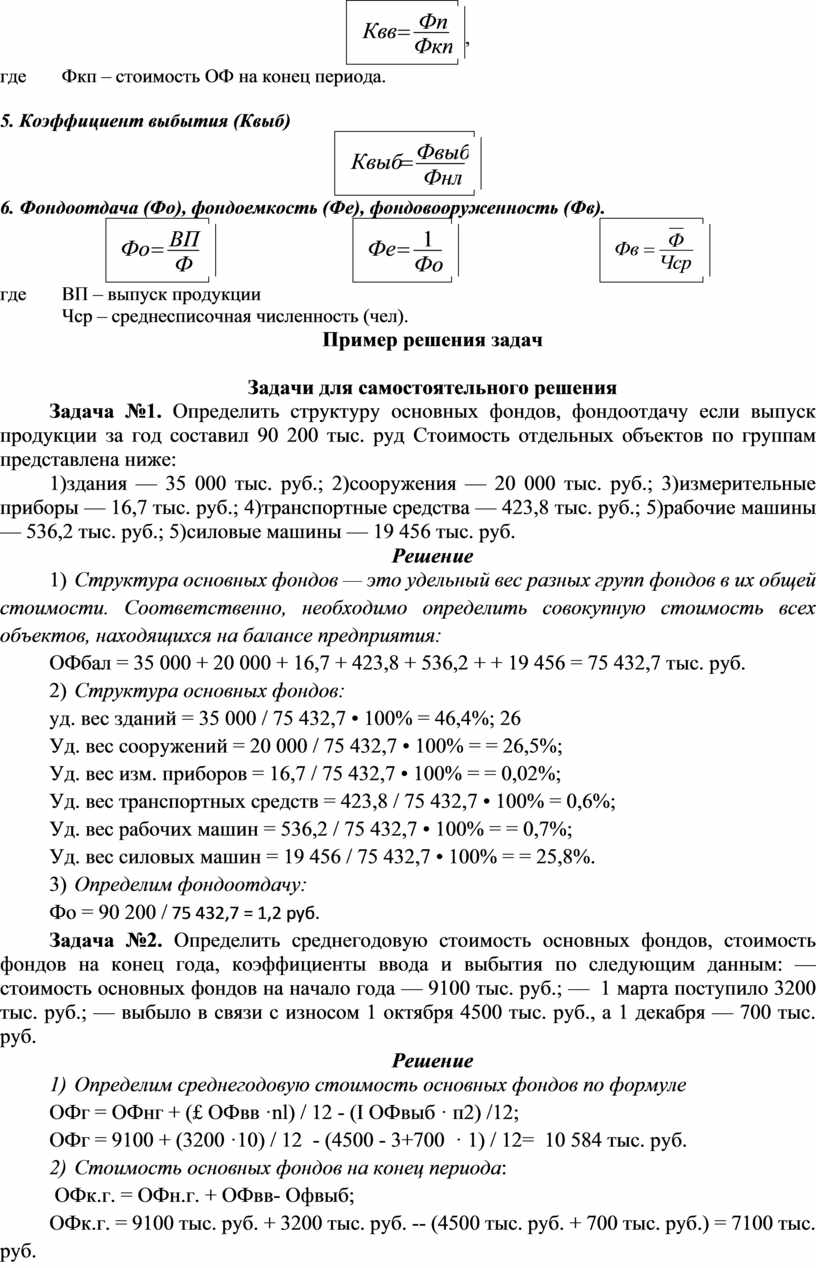

5. Коэффициент выбытия (Квыб)

6. Фондоотдача (Фо), фондоемкость (Фе), фондовооруженность (Фв).

где ВП – выпуск продукции

Чср – среднесписочная численность (чел).

Пример решения задач

Задачи для самостоятельного решения

Задача №1. Определить структуру основных фондов, фондоотдачу если выпуск продукции за год составил 90 200 тыс. руд Стоимость отдельных объектов по группам представлена ниже:

1)здания — 35 000 тыс. руб.; 2)сооружения — 20 000 тыс. руб.; 3)измерительные приборы — 16,7 тыс. руб.; 4)транспортные средства — 423,8 тыс. руб.; 5)рабочие машины — 536,2 тыс. руб.; 5)силовые машины — 19 456 тыс. руб.

Решение

1) Структура основных фондов — это удельный вес разных групп фондов в их общей стоимости. Соответственно, необходимо определить совокупную стоимость всех объектов, находящихся на балансе предприятия:

ОФбал = 35 000 + 20 000 + 16,7 + 423,8 + 536,2 + + 19 456 = 75 432,7 тыс. руб.

2) Структура основных фондов:

уд. вес зданий = 35 000 / 75 432,7 • 100% = 46,4%; 26

Уд. вес сооружений = 20 000 / 75 432,7 • 100% = = 26,5%;

Уд. вес изм. приборов = 16,7 / 75 432,7 • 100% = = 0,02%;

Уд. вес транспортных средств = 423,8 / 75 432,7 • 100% = 0,6%;

Уд. вес рабочих машин = 536,2 / 75 432,7 • 100% = = 0,7%;

Уд. вес силовых машин = 19 456 / 75 432,7 • 100% = = 25,8%.

3) Определим фондоотдачу:

Фо = 90 200 / 75 432,7 = 1,2 руб.

Задача №2. Определить среднегодовую стоимость основных фондов, стоимость фондов на конец года, коэффициенты ввода и выбытия по следующим данным: — стоимость основных фондов на начало года — 9100 тыс. руб.; — 1 марта поступило 3200 тыс. руб.; — выбыло в связи с износом 1 октября 4500 тыс. руб., а 1 декабря — 700 тыс. руб.

Решение

1) Определим среднегодовую стоимость основных фондов по формуле

ОФг = ОФнг + (£ ОФвв ·nl) / 12 - (I ОФвыб · п2) /12;

ОФг = 9100 + (3200 ·10) / 12 - (4500 - 3+700 · 1) / 12= 10 584 тыс. руб.

2) Стоимость основных фондов на конец периода:

ОФк.г. = ОФн.г. + ОФвв- Офвыб;

ОФк.г. = 9100 тыс. руб. + 3200 тыс. руб. -- (4500 тыс. руб. + 700 тыс. руб.) = 7100 тыс. руб.

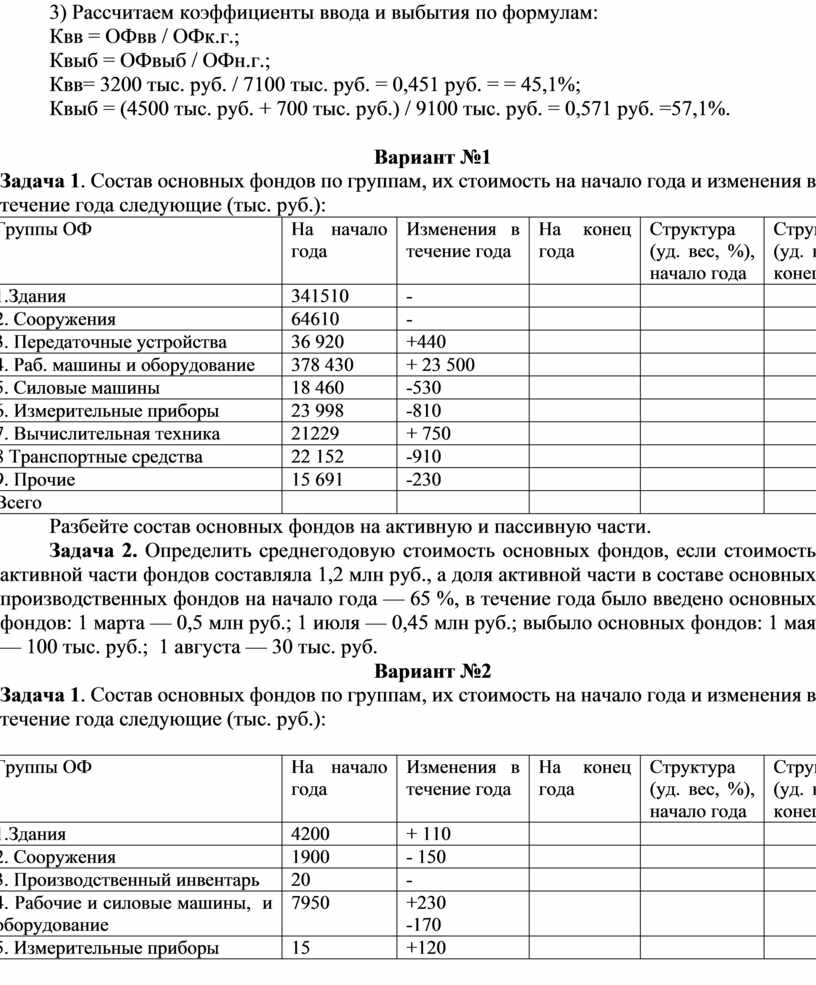

3) Рассчитаем коэффициенты ввода и выбытия по формулам:

Квв = ОФвв / ОФк.г.;

Квыб = ОФвыб / ОФн.г.;

Квв= 3200 тыс. руб. / 7100 тыс. руб. = 0,451 руб. = = 45,1%;

Квыб = (4500 тыс. руб. + 700 тыс. руб.) / 9100 тыс. руб. = 0,571 руб. =57,1%.

Вариант №1

Задача 1. Состав основных фондов по группам, их стоимость на начало года и изменения в течение года следующие (тыс. руб.):

|

Группы ОФ |

На начало года |

Изменения в течение года |

На конец года |

Структура (уд. вес, %), начало года |

Структура (уд. вес, %), конец года |

|

1.Здания |

341510 |

- |

|

|

|

|

2. Сооружения |

64610 |

- |

|

|

|

|

3. Передаточные устройства |

36 920 |

+440 |

|

|

|

|

4. Раб. машины и оборудование |

378 430 |

+ 23 500 |

|

|

|

|

5. Силовые машины |

18 460 |

-530 |

|

|

|

|

6. Измерительные приборы |

23 998 |

-810 |

|

|

|

|

7. Вычислительная техника |

21229 |

+ 750 |

|

|

|

|

8 Транспортные средства |

22 152 |

-910 |

|

|

|

|

9. Прочие |

15 691 |

-230 |

|

|

|

|

Всего |

|

|

|

|

|

Разбейте состав основных фондов на активную и пассивную части.

Задача 2. Определить среднегодовую стоимость основных фондов, если стоимость активной части фондов составляла 1,2 млн руб., а доля активной части в составе основных производственных фондов на начало года — 65 %, в течение года было введено основных фондов: 1 марта — 0,5 млн руб.; 1 июля — 0,45 млн руб.; выбыло основных фондов: 1 мая — 100 тыс. руб.; 1 августа — 30 тыс. руб.

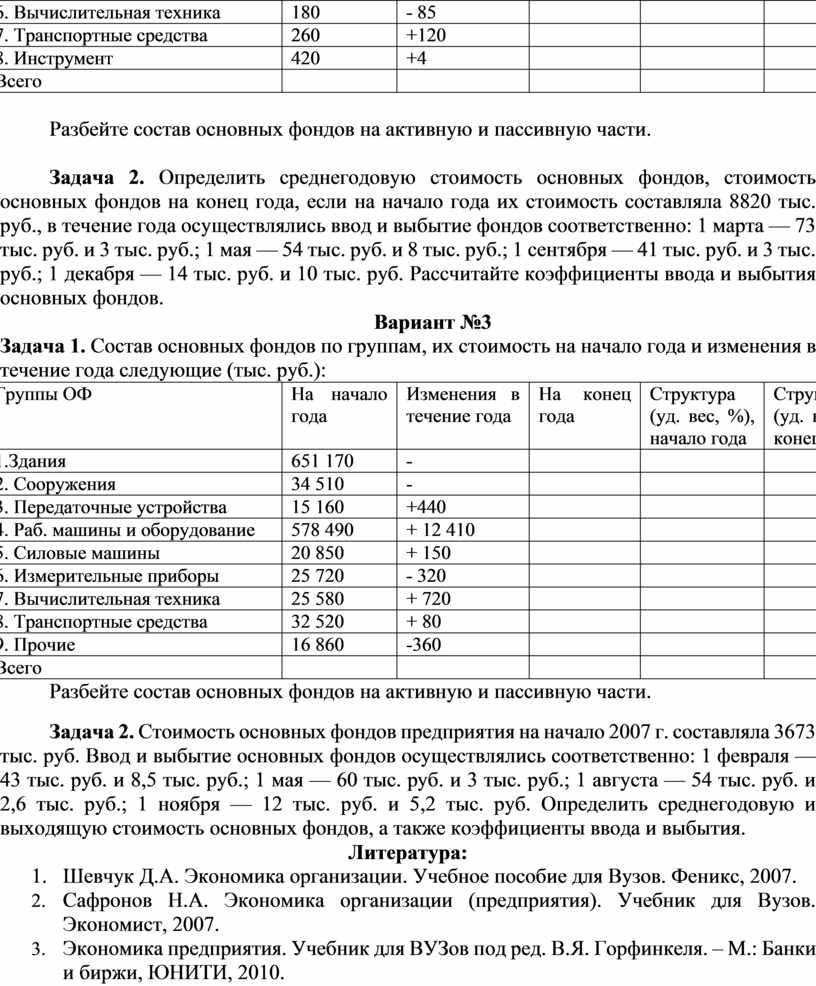

Вариант №2

Задача 1. Состав основных фондов по группам, их стоимость на начало года и изменения в течение года следующие (тыс. руб.):

|

Группы ОФ |

На начало года |

Изменения в течение года |

На конец года |

Структура (уд. вес, %), начало года |

Структура (уд. вес, %), конец года |

|

1.Здания |

4200 |

+ 110 |

|

|

|

|

2. Сооружения |

1900 |

- 150 |

|

|

|

|

3. Производственный инвентарь |

20 |

- |

|

|

|

|

4. Рабочие и силовые машины, и оборудование |

7950 |

+230 -170 |

|

|

|

|

5. Измерительные приборы |

15 |

+120 |

|

|

|

|

6. Вычислительная техника |

180 |

- 85 |

|

|

|

|

7. Транспортные средства |

260 |

+120 |

|

|

|

|

8. Инструмент |

420 |

+4 |

|

|

|

|

Всего |

|

|

|

|

|

Разбейте состав основных фондов на активную и пассивную части.

Задача 2. Определить среднегодовую стоимость основных фондов, стоимость основных фондов на конец года, если на начало года их стоимость составляла 8820 тыс. руб., в течение года осуществлялись ввод и выбытие фондов соответственно: 1 марта — 73 тыс. руб. и 3 тыс. руб.; 1 мая — 54 тыс. руб. и 8 тыс. руб.; 1 сентября — 41 тыс. руб. и 3 тыс. руб.; 1 декабря — 14 тыс. руб. и 10 тыс. руб. Рассчитайте коэффициенты ввода и выбытия основных фондов.

Вариант №3

Задача 1. Состав основных фондов по группам, их стоимость на начало года и изменения в течение года следующие (тыс. руб.):

|

Группы ОФ |

На начало года |

Изменения в течение года |

На конец года |

Структура (уд. вес, %), начало года |

Структура (уд. вес, %), конец года |

|

1.Здания |

651 170 |

- |

|

|

|

|

2. Сооружения |

34 510 |

- |

|

|

|

|

3. Передаточные устройства |

15 160 |

+440 |

|

|

|

|

4. Раб. машины и оборудование |

578 490 |

+ 12 410 |

|

|

|

|

5. Силовые машины |

20 850 |

+ 150 |

|

|

|

|

6. Измерительные приборы |

25 720 |

- 320 |

|

|

|

|

7. Вычислительная техника |

25 580 |

+ 720 |

|

|

|

|

8. Транспортные средства |

32 520 |

+ 80 |

|

|

|

|

9. Прочие |

16 860 |

-360 |

|

|

|

|

Всего |

|

|

|

|

|

Разбейте состав основных фондов на активную и пассивную части.

Задача 2. Стоимость основных фондов предприятия на начало 2007 г. составляла 3673 тыс. руб. Ввод и выбытие основных фондов осуществлялись соответственно: 1 февраля — 43 тыс. руб. и 8,5 тыс. руб.; 1 мая — 60 тыс. руб. и 3 тыс. руб.; 1 августа — 54 тыс. руб. и 2,6 тыс. руб.; 1 ноября — 12 тыс. руб. и 5,2 тыс. руб. Определить среднегодовую и выходящую стоимость основных фондов, а также коэффициенты ввода и выбытия.

Литература:

1. Шевчук Д.А. Экономика организации. Учебное пособие для Вузов. Феникс, 2007.

2. Сафронов Н.А. Экономика организации (предприятия). Учебник для Вузов. Экономист, 2007.

3. Экономика предприятия. Учебник для ВУЗов под ред. В.Я. Горфинкеля. – М.: Банки и биржи, ЮНИТИ, 2010.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.