Поделиться

Раздел 1. Анализ финансового состояния и деловой активности предприятия

Раздел 1. Анализ финансового состояния и деловой активности предприятия состоит из 4 подразделов.

1.1. Анализ источников средств предприятия (анализ пассивов).

1.2. Анализ активов предприятия.

1.3. Анализ ликвидности баланса и платежеспособности предприятия.

1.4. Анализ деловой активности предприятия.

Источники формирования имущества предприятия отражаются в пассиве баланса. Сведения, которые приводятся в пассиве баланса позволяют определить какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает. откуда взялись средства, кому обязано за них предприятие.

Финансовое состояние предприятия во многом зависит от того какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный (III раздел баланса) и заемный (IV и V разделы). По продолжительности использования различают капитал долгосрочный постоянный (перманентный) (III и IV разделы пассива) и краткосрочный (V раздел).

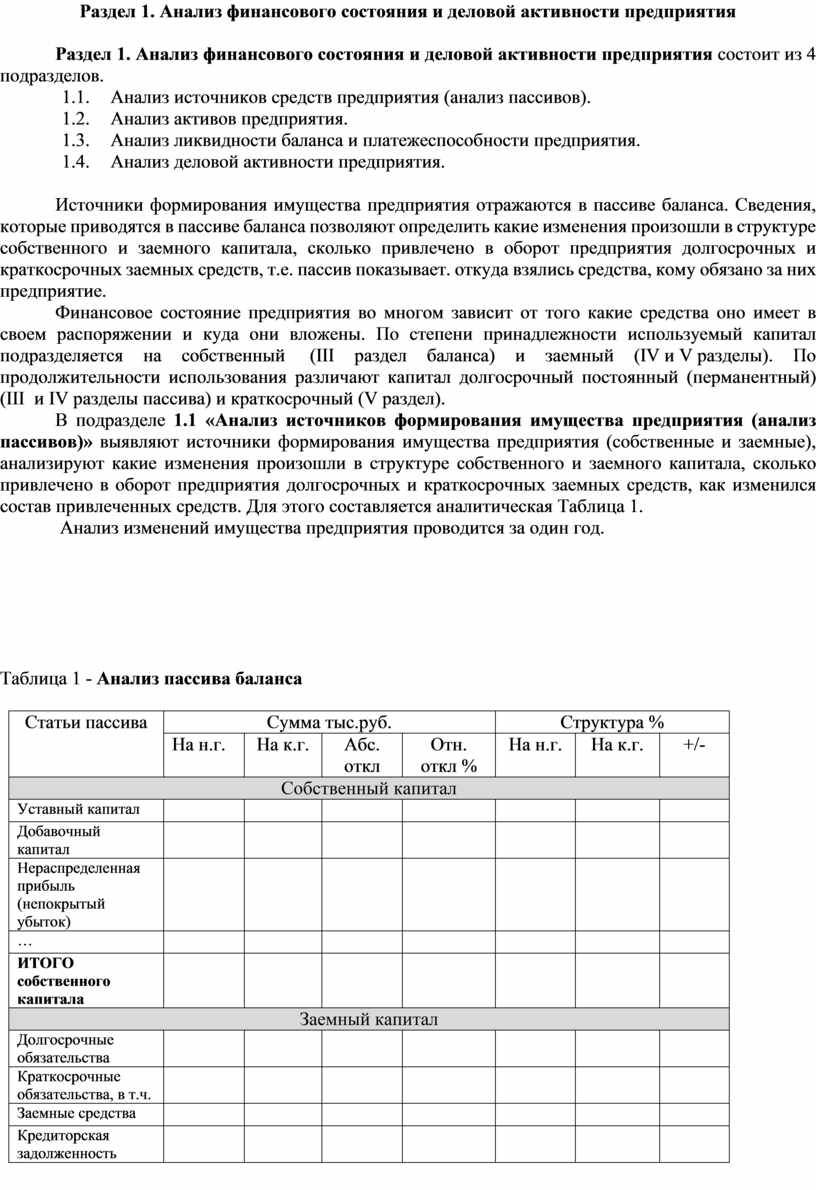

В подразделе 1.1 «Анализ источников формирования имущества предприятия (анализ пассивов)» выявляют источники формирования имущества предприятия (собственные и заемные), анализируют какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, как изменился состав привлеченных средств. Для этого составляется аналитическая Таблица 1.

Анализ изменений имущества предприятия проводится за один год.

Таблица 1 - Анализ пассива баланса

|

Статьи пассива |

Сумма тыс.руб. |

Структура % |

|||||

|

На н.г. |

На к.г. |

Абс. откл |

Отн. откл % |

На н.г. |

На к.г. |

+/- |

|

|

Собственный капитал |

|||||||

|

Уставный капитал |

|

|

|

|

|

|

|

|

Добавочный капитал |

|

|

|

|

|

|

|

|

Нераспределенная прибыль (непокрытый убыток) |

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

ИТОГО собственного капитала |

|

|

|

|

|

|

|

|

Заемный капитал |

|||||||

|

Долгосрочные обязательства |

|

|

|

|

|

|

|

|

Краткосрочные обязательства, в т.ч. |

|

|

|

|

|

|

|

|

Заемные средства |

|

|

|

|

|

|

|

|

Кредиторская задолженность |

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

Итого заемного капитала |

|

|

|

|

|

|

|

|

Всего капитал |

|

|

|

|

|

|

|

Далее в этом разделе рассчитываются показатели, характеризующие финансовую устойчивость предприятия на начало и конец анализируемого периода:

- Коэффициент независимости;

- Коэффициент финансовой зависимости;

- Коэффициент финансового риска.

1. Коэффициент независимости (автономии) – показывает удельный вес собственного капитала в общей сумме капитала.

Кн = Собственный капитал / Общая сумма капитала = стр.1300 / стр.

1700 (1)

2. Коэффициент финансовой зависимости – показывает долю заемного

капитала в общей сумме капитала.

Кфз = Заемный

капитал/Общая сумма капитала = (стр.1400+ стр.1500)/стр.1700 (2)

3. Коэффициент финансового риска – показывает отношение заемного

капитала к собственному.

Кфр= Заемный капитал

/ Собственный капитал = (стр. 1400+ стр.1500) / стр. 1300 (3)

Полученные результаты необходимо представить в Таблице 2.

Таблица 2 – Показатели, характеризующие финансовую устойчивость предприятия.

|

Показатели |

Рекомендуемое значение |

На начало года |

На конец года |

|

Коэффициент независимости |

>0,4 |

|

|

|

Коэффициент финансовой зависимости |

<0,6 |

|

|

|

Коэффициент финансового риска |

<1 |

|

|

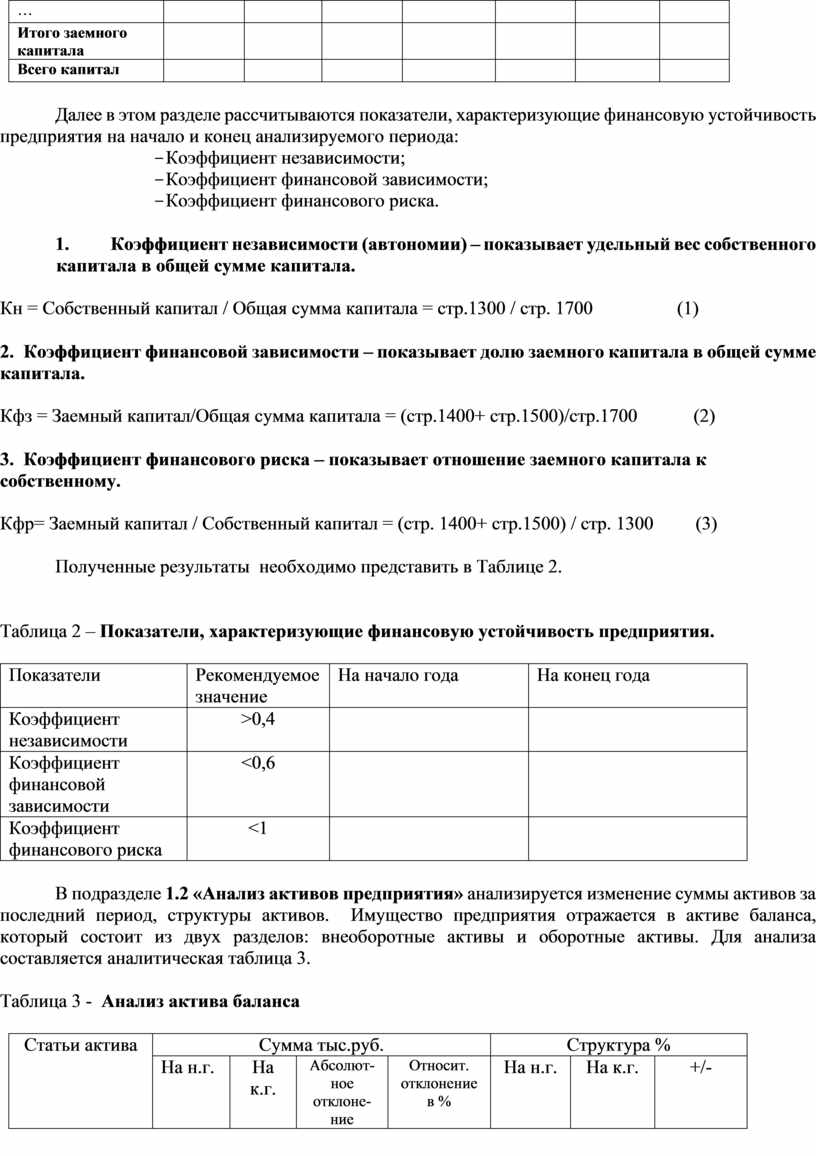

В подразделе 1.2 «Анализ активов предприятия» анализируется изменение суммы активов за последний период, структуры активов. Имущество предприятия отражается в активе баланса, который состоит из двух разделов: внеоборотные активы и оборотные активы. Для анализа составляется аналитическая таблица 3.

Таблица 3 - Анализ актива баланса

|

Статьи актива |

Сумма тыс.руб. |

Структура % |

|||||

|

На н.г. |

На к.г. |

Абсолют-ное отклоне-ние |

Относит. отклонение в % |

На н.г. |

На к.г. |

+/- |

|

|

Внеоборотные активы |

|

|

|

|

|

|

|

|

Оборотные активы в т.ч.: |

|

|

|

|

|

|

|

|

- запасы |

|

|

|

|

|

|

|

|

- дебиторская задолженность |

|

|

|

|

|

|

|

|

- денежные средства |

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

Итого активов |

|

|

|

|

|

|

|

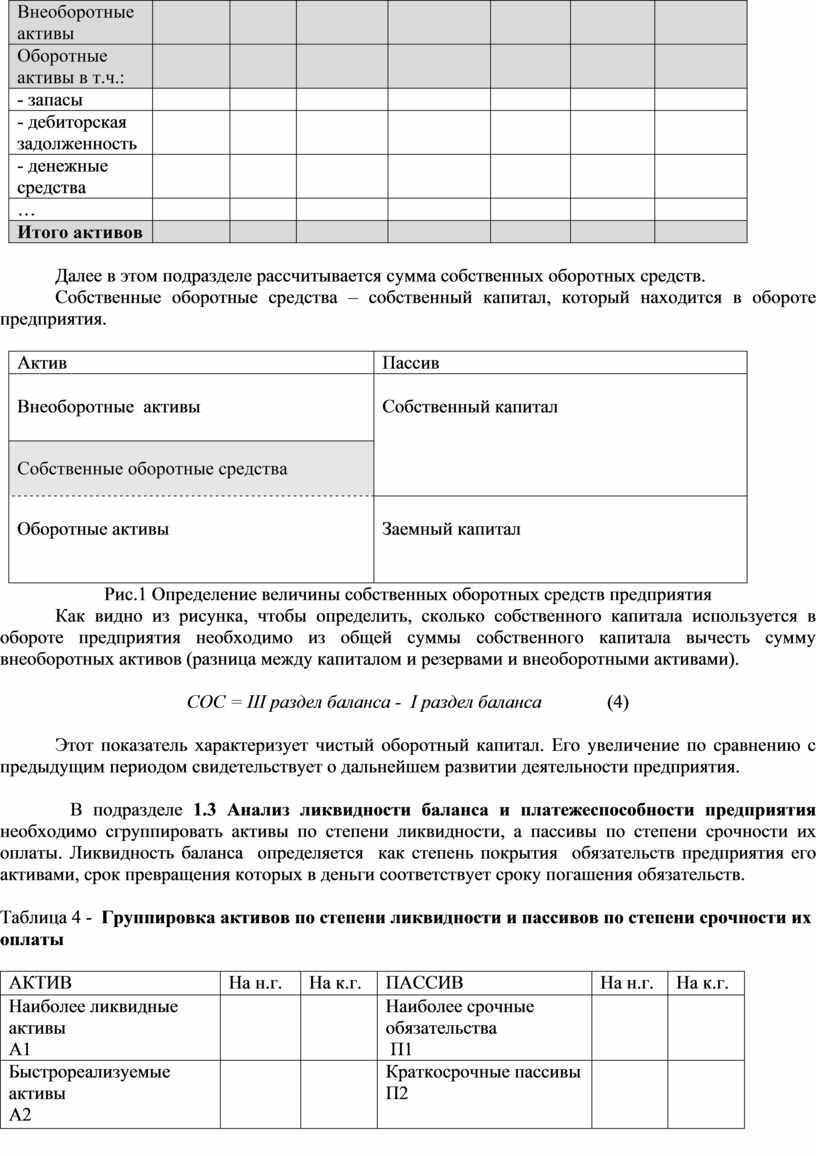

Далее в этом подразделе рассчитывается сумма собственных оборотных средств.

Собственные оборотные средства – собственный капитал, который находится в обороте предприятия.

|

Актив |

Пассив |

|

Внеоборотные активы

|

Собственный капитал |

|

Собственные оборотные средства |

|

|

Оборотные активы

|

Заемный капитал |

Рис.1 Определение величины собственных оборотных средств предприятия

Как видно из рисунка, чтобы определить, сколько собственного капитала используется в обороте предприятия необходимо из общей суммы собственного капитала вычесть сумму внеоборотных активов (разница между капиталом и резервами и внеоборотными активами).

СОС = III раздел баланса - I раздел баланса (4)

Этот показатель характеризует чистый оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия.

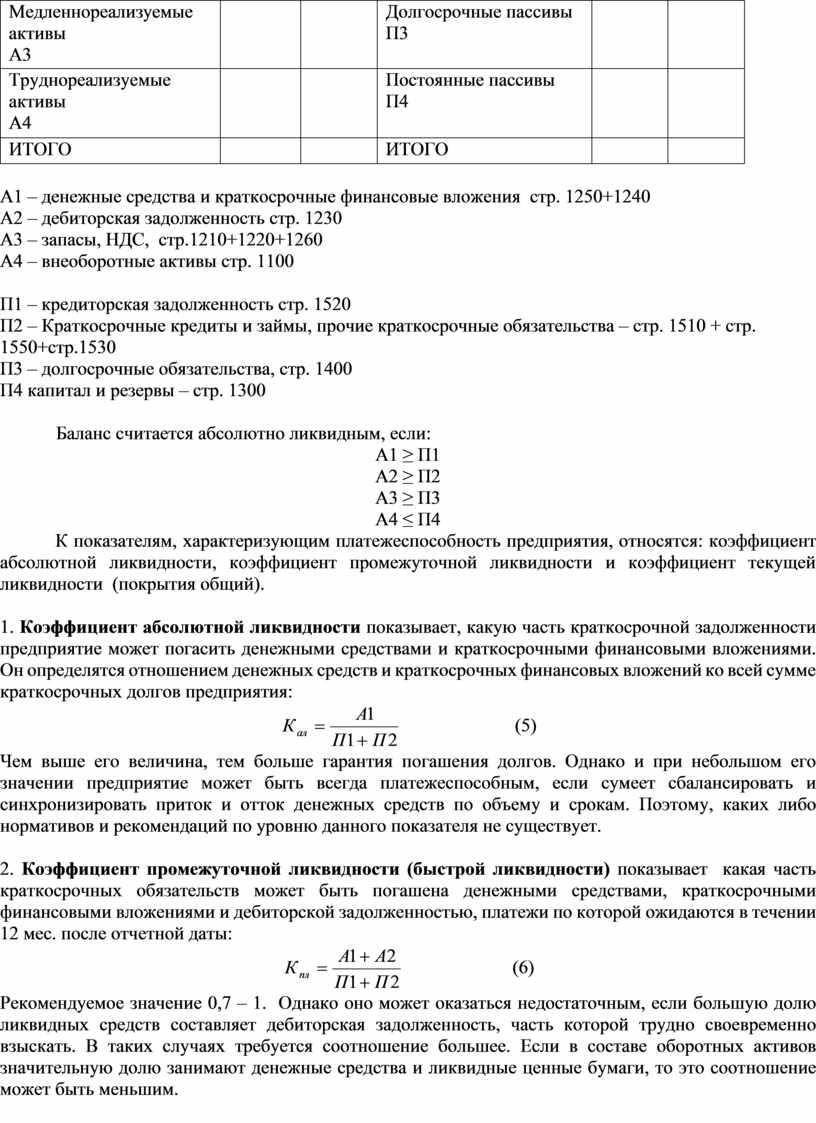

В подразделе 1.3 Анализ ликвидности баланса и платежеспособности предприятия необходимо сгруппировать активы по степени ликвидности, а пассивы по степени срочности их оплаты. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Таблица 4 - Группировка активов по степени ликвидности и пассивов по степени срочности их оплаты

|

АКТИВ |

На н.г. |

На к.г. |

ПАССИВ |

На н.г. |

На к.г. |

|

Наиболее ликвидные активы А1 |

|

|

Наиболее срочные обязательства П1 |

|

|

|

Быстрореализуемые активы А2 |

|

|

Краткосрочные пассивы П2 |

|

|

|

Медленнореализуемые активы А3 |

|

|

Долгосрочные пассивы П3 |

|

|

|

Труднореализуемые активы А4 |

|

|

Постоянные пассивы П4 |

|

|

|

ИТОГО |

|

|

ИТОГО |

|

|

А1 – денежные средства и краткосрочные финансовые вложения стр. 1250+1240

А2 – дебиторская задолженность стр. 1230

А3 – запасы, НДС, стр.1210+1220+1260

А4 – внеоборотные активы стр. 1100

П1 – кредиторская задолженность стр. 1520

П2 – Краткосрочные кредиты и займы, прочие краткосрочные обязательства – стр. 1510 + стр. 1550+стр.1530

П3 – долгосрочные обязательства, стр. 1400

П4 капитал и резервы – стр. 1300

Баланс считается абсолютно ликвидным, если:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

К показателям, характеризующим платежеспособность предприятия, относятся: коэффициент абсолютной ликвидности, коэффициент промежуточной ликвидности и коэффициент текущей ликвидности (покрытия общий).

1. Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить денежными средствами и краткосрочными финансовыми вложениями. Он определятся отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия:

![]() (5)

(5)

Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Поэтому, каких либо нормативов и рекомендаций по уровню данного показателя не существует.

2. Коэффициент промежуточной ликвидности (быстрой ликвидности) показывает какая часть краткосрочных обязательств может быть погашена денежными средствами, краткосрочными финансовыми вложениями и дебиторской задолженностью, платежи по которой ожидаются в течении 12 мес. после отчетной даты:

![]() (6)

(6)

Рекомендуемое значение 0,7 – 1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе оборотных активов значительную долю занимают денежные средства и ликвидные ценные бумаги, то это соотношение может быть меньшим.

3. Коэффициент текущей ликвидности (покрытия общий) – показывает какую часть краткосрочных обязательств предприятие может погасить, мобилизовав все свои оборотные активы (денежные средства, краткосрочные финансовые вложения, дебиторскую задолженность и запасы).

![]() (7)

(7)

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Рекомендуемое значение коэффициента для разных отраслей разное. Удовлетворяет обычно коэффициент >2.

В подразделе 1.4 Анализ деловой активности предприятия рассчитываются показатели, характеризующие деловую активность предприятия.

К ним относятся:

1. Рентабельность капитала

Рк = Чистая прибыль / Среднегодовая стоимость капитала (8)

Показывает сколько прибыли приходится на 1 рубль капитала.

2. Рентабельность продаж (рентабельность оборота)

Рп = Чистая прибыль / Выручка (9)

Показывает сколько прибыли получено предприятием с каждого рубля выручки. Средний уровень рентабельности продаж в разных отраслях разный. Не существует какого-либо единого стандарта на данный показатель. Это хороший критерий для сравнения с отраслевым стандартом.

3. Рентабельность производственной деятельности (затрат)

Рз = Чистая прибыль / Себестоимость (10)

Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

4. Коэффициент оборачиваемости капитала

Кок = Выручка / Среднегодовая стоимость капитала (11)

Отражает скорость оборота всего капитала организации (в количестве оборотов за период).

5. Период оборачиваемости капитала

Пок = 365/Кок (12)

Показывает, за сколько дней совершается один оборот капитала.

6. Коэффициент оборачиваемости запасов

Коз = Выручка / Среднегодовая стоимость запасов (13)

Показывает число оборотов запасов за анализируемый период.

7. Период оборачиваемости запасов

Поз = 365/Коз (14)

Показывает, за сколько дней оборачиваются запасы.

8. Коэффициент оборачиваемости дебиторской задолженности

Кодз = Выручка / Среднегодовая стоимость дебиторской задолженности (15)

Показывает расширение или снижение коммерческого кредита, предоставленного организацией (количество оборотов).

9. Период оборачиваемости дебиторской задолженности

Подз = 365/Кодз (16)

Показывает, за сколько дней в среднем осуществляется один цикл сбыта продукции. Он равен времени между отгрузкой товаров и получением за них наличных денег от покупателей. Чем ниже этот показатель, тем более оперативно работает предприятие по сбыту своей продукции.

10. Коэффициент оборачиваемости кредиторской задолженности

Кокз = Выручка / Среднегодовая стоимость кредиторской задолженности (17)

Показывает расширение или снижение коммерческого кредита, предоставленного организации (количество оборотов).

11. Период оборачиваемости кредиторской задолженности

Покз = 365/Кокз (18)

Показывает за сколько дней в среднем предприятие рассчитывается по своим обязательствам.

12. Коэффициент оборачиваемости оборотных средств

Коос = Выручка / Среднегодовая стоимость оборотных средств (19)

Показывает скорость оборота всех оборотных средств организации.

13. Период оборачиваемости оборотных средств

Поос = 365/Коос (20)

Показывает в течении какого периода совершается полный цикл производства и обращения.

Результаты анализа нужно оформить в виде таблиц.

Таблица 5 - Показатели рентабельности

|

Показатели рентабельности |

Отчетный год |

Базисный год |

|

Рентабельность производственной деятельности |

|

|

|

Рентабельность продаж |

|

|

|

Рентабельность капитала |

|

|

Таблица 6 - Показатели оборачиваемости

|

Показатели оборачиваемости |

Отчетный год |

Базисный год |

||

|

Количество оборотов |

Длительность оборота в днях |

Количество оборотов |

Длительность оборота в днях |

|

|

Оборачиваемость капитала |

|

|

|

|

|

Оборачиваемость запасов |

|

|

|

|

|

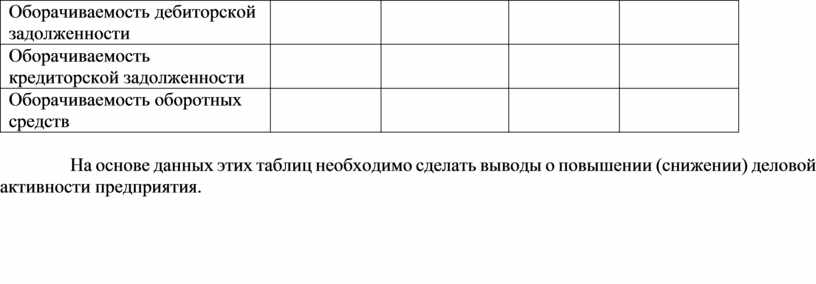

Оборачиваемость дебиторской задолженности |

|

|

|

|

|

Оборачиваемость кредиторской задолженности |

|

|

|

|

|

Оборачиваемость оборотных средств |

|

|

|

|

На основе данных этих таблиц необходимо сделать выводы о повышении (снижении) деловой активности предприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.