Поделиться

Раздел 2. Диагностика вероятности банкротства

Раздел 2. Диагностика вероятности банкротства состоит из 2 подразделов:

1.1. Методики определения вероятности банкротства предприятия

1.2. Оценка вероятности банкротства анализируемого предприятия

В подразделе 2.3 Методики определения вероятности банкротства предприятия необходимо описать две-три методики диагностики банкротства. Банкротство (несостоятельность) предприятия – это неспособность предприятия платить по своим долговым обязательствам и финансировать текущую основную деятельность из-за отсутствия средств.

Основным признаком банкротства является неспособность предприятия обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков платежей. По истечении этого срока кредиторы получают право на обращение в арбитражный суд о признании предприятия-должника банкротом.

В международной практике для оценки риска банкротства и кредитоспособности организаций широко используются дискриминантные факторные модели известных западных экономистов Альтмана, Бивера, Лиса, Таффлера, Тишоу и других, разработанные с помощью многомерного дискриминантного анализа.

В подразделе 2.4. Оценка вероятности банкротства анализируемого предприятия необходимо провести расчеты и оценить вероятность банкротства исследуемого предприятия по одной из модели.

Анализ угрозы банкротства по зарубежным методикам Э.Альтмана.

Наиболее широкую известность диагностики вероятности банкротства получила модель Альтмана:

Z=1,2x1+1,4x2 + 3,3x3+6x4 + 1x5

где:

х1 – собственный оборотный капитал/сумма активов;

х2 – нераспределенная прибыль/сумма активов;

х3 – прибыль до уплаты процентов/сумма активов;

х4 – балансовая стоимость собственного капитала/заемный капитал;

х5 – объем продаж (выручка)/сумма активов.

Если Z<2,7, то это признак высокой вероятности банкротства, если Z>2,7 – малая вероятность банкротства.

Расчеты необходимо оформить в таблице:

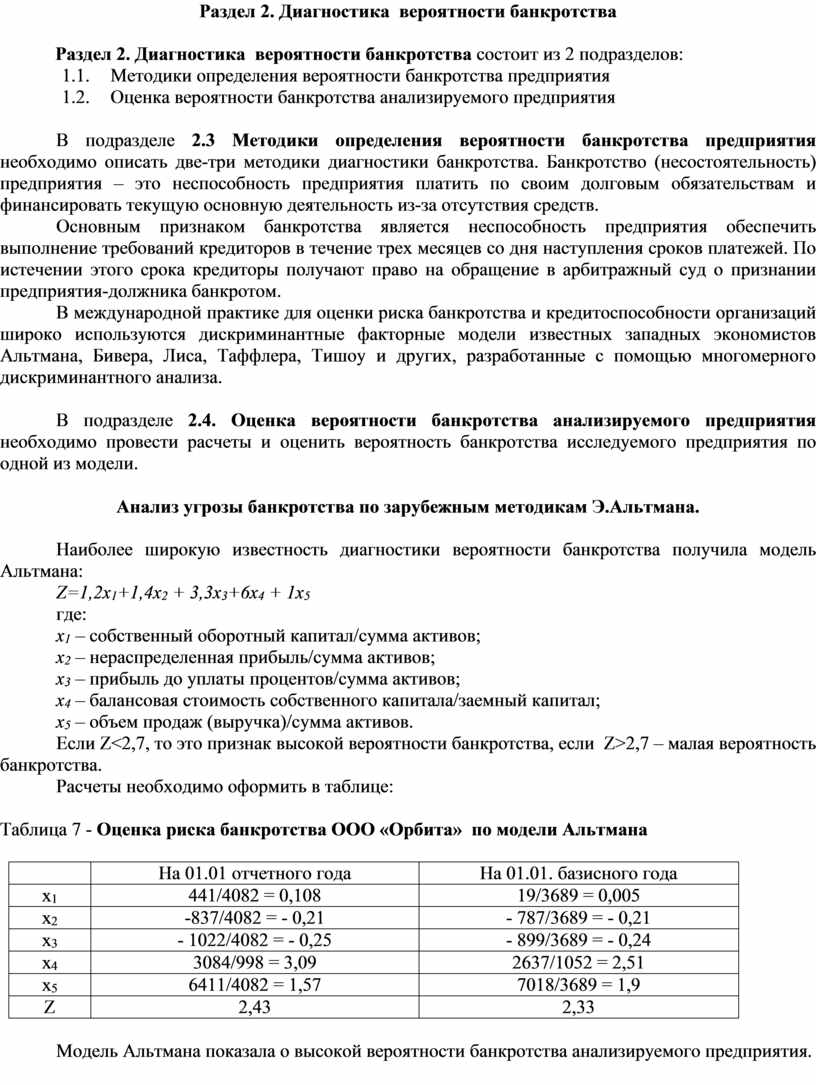

Таблица 7 - Оценка риска банкротства ООО «Орбита» по модели Альтмана

|

|

На 01.01 отчетного года |

На 01.01. базисного года |

|

х1 |

441/4082 = 0,108 |

19/3689 = 0,005 |

|

х2 |

-837/4082 = - 0,21 |

- 787/3689 = - 0,21 |

|

х3 |

- 1022/4082 = - 0,25 |

- 899/3689 = - 0,24 |

|

х4 |

3084/998 = 3,09 |

2637/1052 = 2,51 |

|

х5 |

6411/4082 = 1,57 |

7018/3689 = 1,9 |

|

Z |

2,43 |

2,33 |

Модель Альтмана показала о высокой вероятности банкротства анализируемого предприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.