Поделиться

|

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТІРЛІГІ АКАДЕМИК СӘТБАЕВ АТЫНДАҒЫ ЕКІБАСТҰЗ ИНЖЕНЕРЛІК - ТЕХНИКАЛЫҚ ИНСТИТУТЫНЫҢ КОЛЛЕДЖІ |

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН ЕКИБАСТУЗСКИЙ КОЛЛЕДЖ ИНЖЕНЕРНО- ТЕХНИЧЕСКОГО ИНСТИТУТА ИМЕНИ АКАДЕМИКА САТПАЕВА |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

М Е Т О Д И Ч Е С К А Я Р А З Р А Б О Т К А

открытого урока

Дисциплина: Финансовый учет

|

|

|

|

Тема: Учет денежных средств в кассе

|

|

Составил:

|

преподаватель: |

|

Ерёменко Ю.В. |

|

|

подпись |

ФИО |

|

Предмет |

Финансовый учет |

|

Группа |

УА 2 курс |

|

Тема |

Учет денежных средств в кассе |

|

Тип урока |

Формирование ЗУН |

|

Вид урока |

Семинар, беседа, практика |

|

Методическая цель |

Активизация познавательной деятельности студентов в процессе изучения дисциплины |

|

Цели урока: |

|

|

Образовательная |

ü Изучение учебного материала по теме учет операций в кассе в тенге ü Формирование умений составлять корреспонденции счетов ü Приобретение практических навыков по формированию кассовых документов ü Приобретение навыков по решению ситуационных задач по теме |

|

Развивающая |

Развитие познавательного интереса к профессии посредством решения задач |

|

Воспитательная |

Формирование экономической компетентности обучающихся, умение работать индивидуально, в коллективе.

|

|

Форма обучения |

Коллективная, индивидуальная, малые группы |

|

Материально техническое обеспечение урока |

Интерактивная доска, раздаточный материал |

|

Межпредметные связи |

ПР Основы бухгалтерского учета СОП Экономика организации ПОСЛ Автоматизация бухгалтерского учета по программе 1С Бухгалтерия |

|

Литература |

1.Н.Кабылова «Бухгалтер (Основы бухгалтерского учета)», Астана,2011 2. В.П. Проскурина «Бухгалтерский учет от азов до баланса», Алматы, 2013 3.Э.О. Нурсеитов «Бухгалтерский учет в организациях», Алматы 2011

|

ЭТАПЫ УРОКА

|

№ |

Этапы урока |

Содержание этапа |

Средство обучения |

Хронометраж времени |

|

1 |

Актуализация знаний учащихся |

Приветствие Фронтальный опрос 1.Формы расчетов в РК 2. Виды безналичных расчетов, характеристика 3. Назначение расчетного счета 4. Документы по учету движения денежных средств на расчетном счете |

|

10 минут |

|

2 |

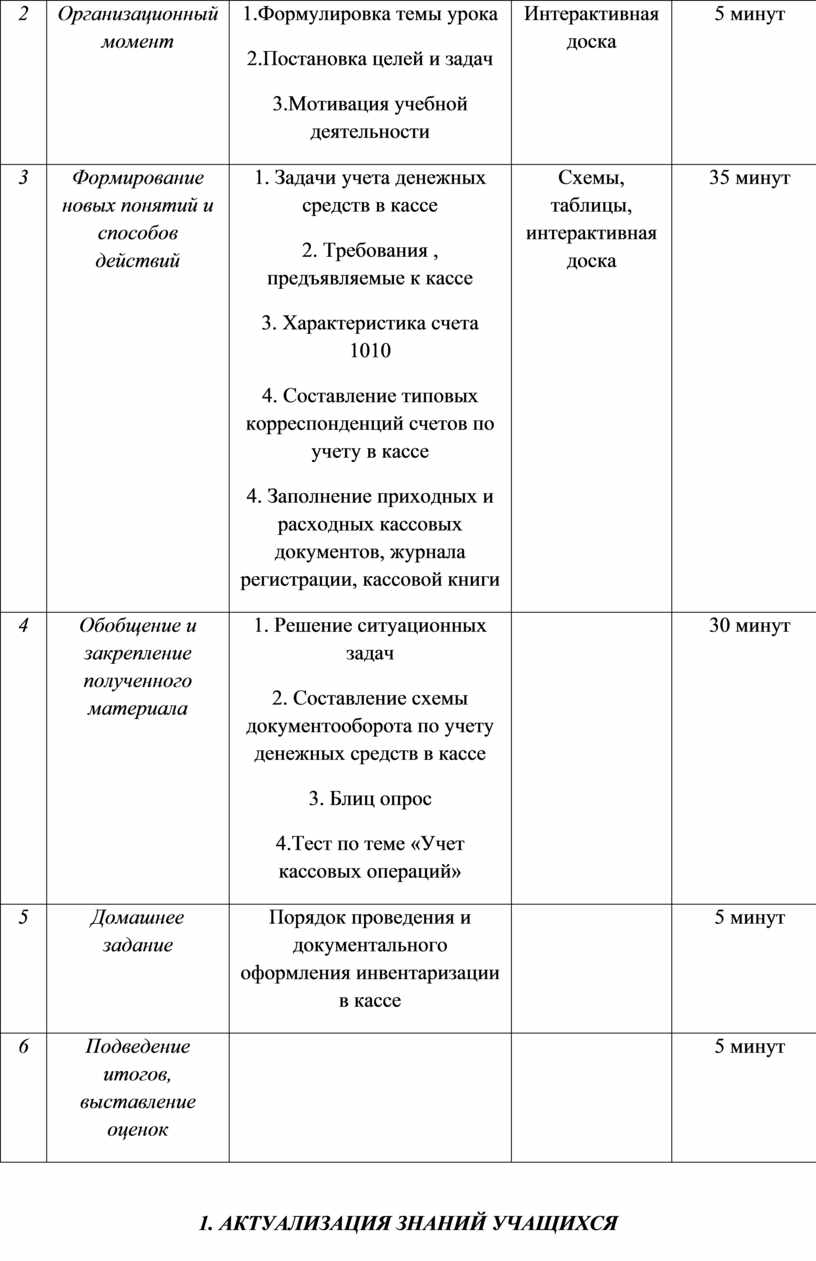

Организационный момент |

1.Формулировка темы урока 2.Постановка целей и задач 3.Мотивация учебной деятельности |

Интерактивная доска |

5 минут |

|

3 |

Формирование новых понятий и способов действий |

1. Задачи учета денежных средств в кассе 2. Требования , предъявляемые к кассе 3. Характеристика счета 1010 4. Составление типовых корреспонденций счетов по учету в кассе 4. Заполнение приходных и расходных кассовых документов, журнала регистрации, кассовой книги |

Схемы, таблицы, интерактивная доска |

35 минут |

|

4 |

Обобщение и закрепление полученного материала |

1. Решение ситуационных задач 2. Составление схемы документооборота по учету денежных средств в кассе 3. Блиц опрос 4.Тест по теме «Учет кассовых операций» |

|

30 минут |

|

5 |

Домашнее задание |

Порядок проведения и документального оформления инвентаризации в кассе |

|

5 минут |

|

6 |

Подведение итогов, выставление оценок |

|

|

5 минут |

1. АКТУАЛИЗАЦИЯ ЗНАНИЙ УЧАЩИХСЯ

Фронтальный опрос

1.Формы расчетов в РК

2. Виды безналичных расчетов, характеристика

3. Назначение расчетного счета

4. Документы по учету движения денежных средств на расчетном счете

2.ОРГАНИЗАЦИОННЫЙ МОМЕНТ

ТЕМА УРОКА "УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ"

Цель урока: приобретение знаний по организации учета кассовых операций

Задачи урока:

1. Формирование знаний организации учета кассовых операций

2. Формирование умений и навыков составления бухгалтерских проводок по учету денежных средств в кассе

3. Усвоить навыки заполнения первичных кассовых документов

4. Обобщить учебный материал по теме «Учет денежных средств в кассе»

3. ФОРМИРОВАНИЕ НОВЫХ ПОНЯТИЙ И СПОСОБОВ ДЕЙСТВИЙ

Важно не то, сколько денег вы

зарабатываете, а то, сколько денег у вас остается, как они работают на вас, и

сколько поколений вы сможете ими обеспечить.

Роберт Кийосаки (Robert Kiyosaki)

Мы с вами живем в мире денег. Это финансовые ресурсы организации, самые высоколиквидные активы, способные обеспечить выполнение обязательств любого типа. Каждый день мы пользуемся ими и много знаем о них.

Оборот наличных денег предприятий связан в основном с оплатой труда, выплатой пособий по социальному страхованию, оплатой расходов на служебные командировки, операционных, хозяйственных расходов.

Основными задачами бухгалтерского учета и контроля кассовых операций является

-обеспечение сохранности денежных средств

-законности и целесообразности их расходования

-соблюдения кассовой дисциплины и других требований в соответствии с установленным «Порядком ведения кассовых операций в РК».

Каждое предприятие для осуществления расчетов наличными деньгами должно иметь кассу.

Давайте попробуем сформулировать понятие "касса".

Касса – это специально оборудованное в соответствии с техническими требованиями для обеспечения сохранности наличных денег и изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег.

Размер наличных денег в кассе ограничивается лимитом, устанавливаемым предприятием.

За сохранность денежных средств в кассе отвечает кассир, с которым заключается договор о полной материальной индивидуальной ответственности. При приеме на работу кассира или исполняющего его обязанности знакомят под роспись с правилами ведения кассовых операций. Кассир вправе требовать обеспечения необходимых условий сохранности денежных средств и других ценностей.

Наличные деньги необходимо сдавать из кассы в банк. Предприятия имеют право сохранять наличные деньги сверх установленных лимитов в кассе три рабочих дня, включая день получения денег в банке, только для выплаты заработной платы, премий, материальной помощи и т.п.

Основная сумма денег в кассу поступает из учреждений банка. Получение денег кассир осуществляет по чеку, предварительно заказав их (за 1-2 дня) в банке по заявлению о бронировании средств.

Полученные по чеку деньги из банка приходуются по приходному кассовому ордеру (приложение А). Поступление денег в кассу из других источников также оформляется приходным кассовым ордером. Все приходные ордера в тот же день записывают в кассовую книгу.

Выдача наличных денег в кассе осуществляется на основании расходных кассовых ордеров (приложение Б).

Приходные и расходные кассовые ордера выписывает бухгалтер на основании расчетных документов или заявлений работников с указанием целевого назначения.

Деньги из кассы могут выдаваться по ведомости на оплату труда. При этом выписывается один общий расходный ордер. Расходные кассовые ордера день выдачи по ним денег записываются в кассовую книгу.

Все эти документы должны быть подписаны руководителем или главным бухгалтером.

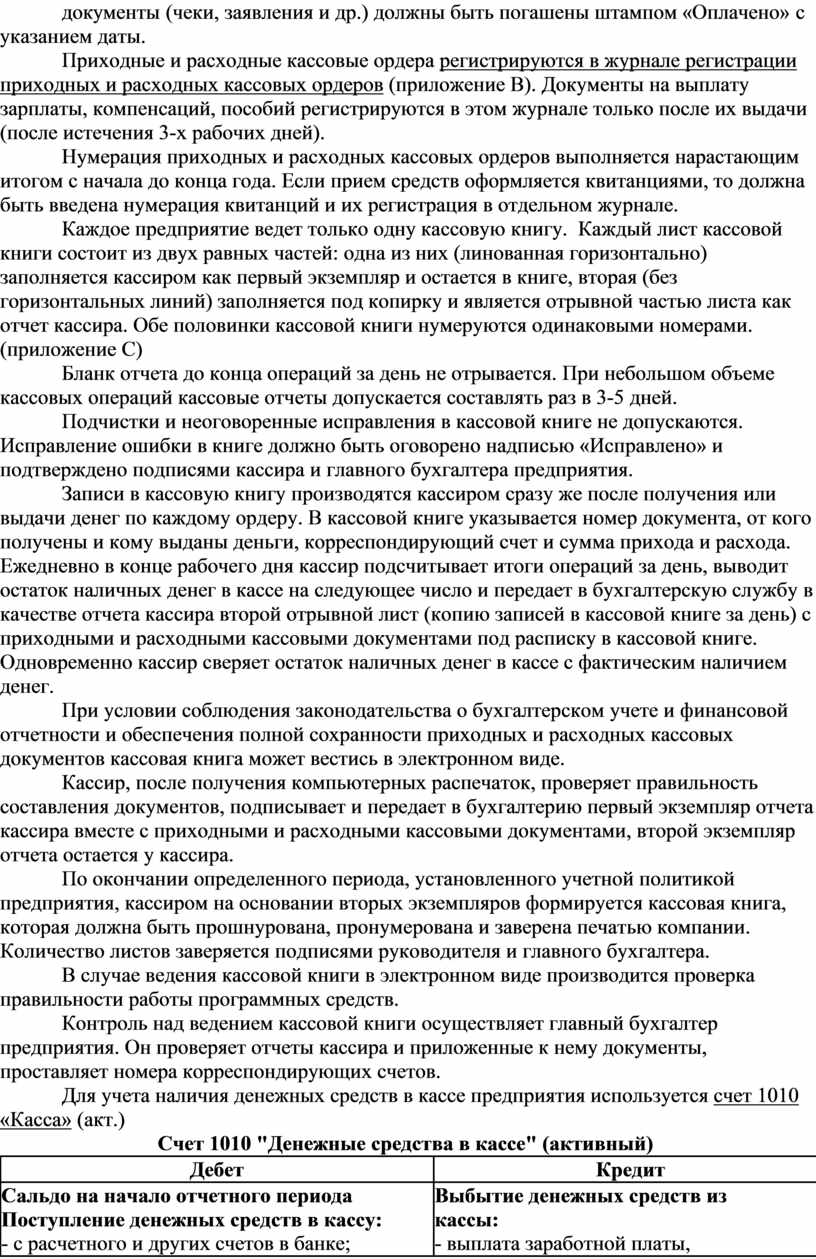

Кассовые документы должны быть заполнены четко, без исправлений. Выдача их на руки лицам, вносящим или получающим деньги, запрещена. Кассовые документы заполняются в тот же день, что и прием, и выдача денег. Все прилагаемые к ним документы (чеки, заявления и др.) должны быть погашены штампом «Оплачено» с указанием даты.

Приходные и расходные кассовые ордера регистрируются в журнале регистрации приходных и расходных кассовых ордеров (приложение В). Документы на выплату зарплаты, компенсаций, пособий регистрируются в этом журнале только после их выдачи (после истечения 3-х рабочих дней).

Нумерация приходных и расходных кассовых ордеров выполняется нарастающим итогом с начала до конца года. Если прием средств оформляется квитанциями, то должна быть введена нумерация квитанций и их регистрация в отдельном журнале.

Каждое предприятие ведет только одну кассовую книгу. Каждый лист кассовой книги состоит из двух равных частей: одна из них (линованная горизонтально) заполняется кассиром как первый экземпляр и остается в книге, вторая (без горизонтальных линий) заполняется под копирку и является отрывной частью листа как отчет кассира. Обе половинки кассовой книги нумеруются одинаковыми номерами. (приложение С)

Бланк отчета до конца операций за день не отрывается. При небольшом объеме кассовых операций кассовые отчеты допускается составлять раз в 3-5 дней.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Исправление ошибки в книге должно быть оговорено надписью «Исправлено» и подтверждено подписями кассира и главного бухгалтера предприятия.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру. В кассовой книге указывается номер документа, от кого получены и кому выданы деньги, корреспондирующий счет и сумма прихода и расхода. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток наличных денег в кассе на следующее число и передает в бухгалтерскую службу в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге. Одновременно кассир сверяет остаток наличных денег в кассе с фактическим наличием денег.

При условии соблюдения законодательства о бухгалтерском учете и финансовой отчетности и обеспечения полной сохранности приходных и расходных кассовых документов кассовая книга может вестись в электронном виде.

Кассир, после получения компьютерных распечаток, проверяет правильность составления документов, подписывает и передает в бухгалтерию первый экземпляр отчета кассира вместе с приходными и расходными кассовыми документами, второй экземпляр отчета остается у кассира.

По окончании определенного периода, установленного учетной политикой предприятия, кассиром на основании вторых экземпляров формируется кассовая книга, которая должна быть прошнурована, пронумерована и заверена печатью компании. Количество листов заверяется подписями руководителя и главного бухгалтера.

В случае ведения кассовой книги в электронном виде производится проверка правильности работы программных средств.

Контроль над ведением кассовой книги осуществляет главный бухгалтер предприятия. Он проверяет отчеты кассира и приложенные к нему документы, проставляет номера корреспондирующих счетов.

Для учета наличия денежных средств в кассе предприятия используется счет 1010 «Касса» (акт.)

Счет 1010 "Денежные средства в кассе" (активный)

|

Дебет |

Кредит |

|

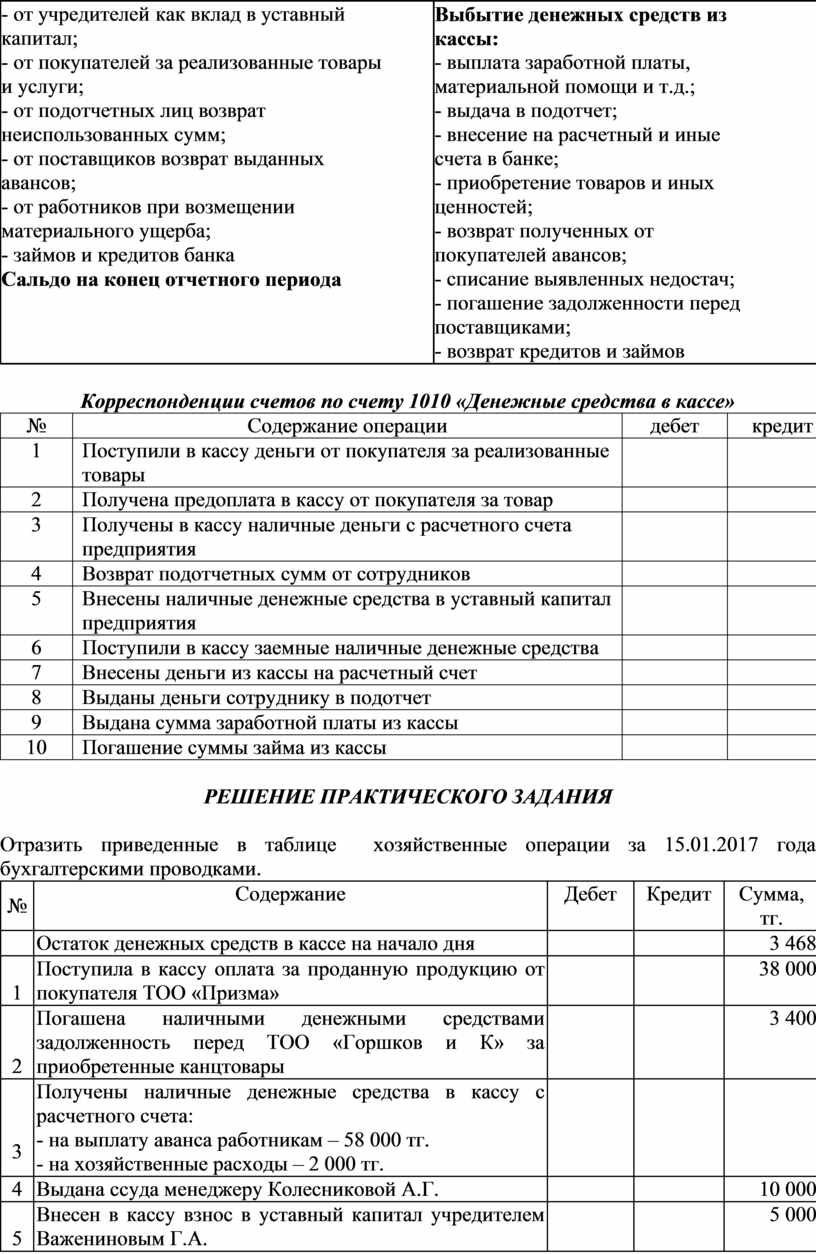

Сальдо на начало отчетного периода Поступление денежных средств в кассу: - с расчетного и других счетов в банке; - от учредителей как вклад в уставный капитал; - от покупателей за реализованные товары и услуги; - от подотчетных лиц возврат неиспользованных сумм; - от поставщиков возврат выданных авансов; - от работников при возмещении материального ущерба; - займов и кредитов банка Сальдо на конец отчетного периода |

Выбытие денежных средств из кассы: - выплата заработной платы, материальной помощи и т.д.; - выдача в подотчет; - внесение на расчетный и иные счета в банке; - приобретение товаров и иных ценностей; - возврат полученных от покупателей авансов; - списание выявленных недостач; - погашение задолженности перед поставщиками; - возврат кредитов и займов |

Корреспонденции счетов по счету 1010 «Денежные средства в кассе»

|

№ |

Содержание операции |

дебет |

кредит |

|

1 |

Поступили в кассу деньги от покупателя за реализованные товары |

|

|

|

2 |

Получена предоплата в кассу от покупателя за товар |

|

|

|

3 |

Получены в кассу наличные деньги с расчетного счета предприятия |

|

|

|

4 |

Возврат подотчетных сумм от сотрудников |

|

|

|

5 |

Внесены наличные денежные средства в уставный капитал предприятия |

|

|

|

6 |

Поступили в кассу заемные наличные денежные средства |

|

|

|

7 |

Внесены деньги из кассы на расчетный счет |

|

|

|

8 |

Выданы деньги сотруднику в подотчет |

|

|

|

9 |

Выдана сумма заработной платы из кассы |

|

|

|

10 |

Погашение суммы займа из кассы |

|

|

РЕШЕНИЕ ПРАКТИЧЕСКОГО ЗАДАНИЯ

Отразить приведенные в таблице хозяйственные операции за 15.01.2017 года бухгалтерскими проводками.

|

№ |

Содержание |

Дебет |

Кредит |

Сумма, тг. |

|

|

Остаток денежных средств в кассе на начало дня |

|

|

3 468 |

|

1 |

Поступила в кассу оплата за проданную продукцию от покупателя ТОО «Призма» |

|

|

38 000 |

|

2 |

Погашена наличными денежными средствами задолженность перед ТОО «Горшков и К» за приобретенные канцтовары |

|

|

3 400 |

|

3 |

Получены наличные денежные средства в кассу с расчетного счета: - на выплату аванса работникам – 58 000 тг. - на хозяйственные расходы – 2 000 тг. |

|

|

|

|

4 |

Выдана ссуда менеджеру Колесниковой А.Г. |

|

|

10 000 |

|

5 |

Внесен в кассу взнос в уставный капитал учредителем Важениновым Г.А. |

|

|

5 000 |

|

6 |

Выданы секретарю Мочаловой Н.А. из кассы денежные средства под отчет на приобретение настольных ламп |

|

|

6 350 |

|

7 |

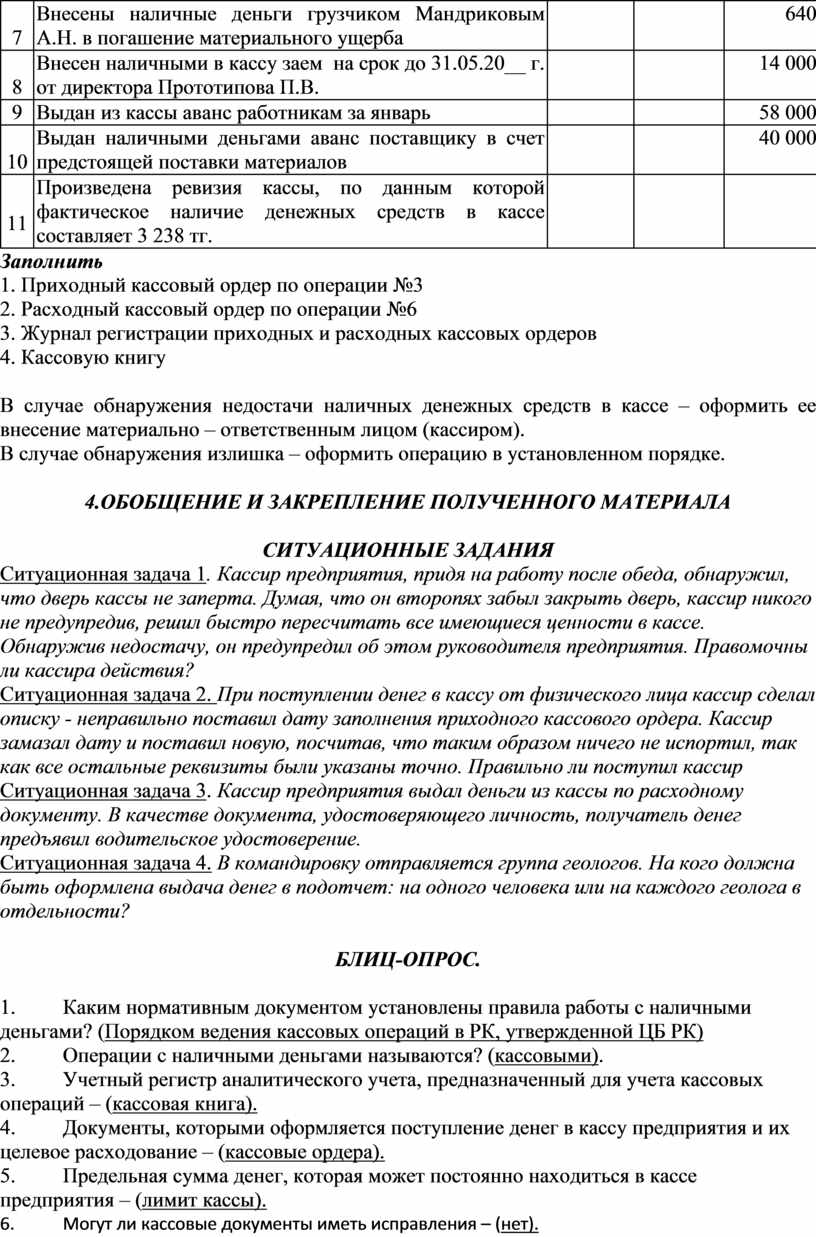

Внесены наличные деньги грузчиком Мандриковым А.Н. в погашение материального ущерба |

|

|

640 |

|

8 |

Внесен наличными в кассу заем на срок до 31.05.20__ г. от директора Прототипова П.В. |

|

|

14 000 |

|

9 |

Выдан из кассы аванс работникам за январь |

|

|

58 000 |

|

10 |

Выдан наличными деньгами аванс поставщику в счет предстоящей поставки материалов |

|

|

40 000 |

|

11 |

Произведена ревизия кассы, по данным которой фактическое наличие денежных средств в кассе составляет 3 238 тг. |

|

|

|

Заполнить

1. Приходный кассовый ордер по операции №3

2. Расходный кассовый ордер по операции №6

3. Журнал регистрации приходных и расходных кассовых ордеров

4. Кассовую книгу

В случае обнаружения недостачи наличных денежных средств в кассе – оформить ее внесение материально – ответственным лицом (кассиром).

В случае обнаружения излишка – оформить операцию в установленном порядке.

4.ОБОБЩЕНИЕ И ЗАКРЕПЛЕНИЕ ПОЛУЧЕННОГО МАТЕРИАЛА

СИТУАЦИОННЫЕ ЗАДАНИЯ

Ситуационная задача 1. Кассир предприятия, придя на работу после обеда, обнаружил, что дверь кассы не заперта. Думая, что он второпях забыл закрыть дверь, кассир никого не предупредив, решил быстро пересчитать все имеющиеся ценности в кассе. Обнаружив недостачу, он предупредил об этом руководителя предприятия. Правомочны ли кассира действия?

Ситуационная задача 2. При поступлении денег в кассу от физического лица кассир сделал описку - неправильно поставил дату заполнения приходного кассового ордера. Кассир замазал дату и поставил новую, посчитав, что таким образом ничего не испортил, так как все остальные реквизиты были указаны точно. Правильно ли поступил кассир

Ситуационная задача 3. Кассир предприятия выдал деньги из кассы по расходному документу. В качестве документа, удостоверяющего личность, получатель денег предъявил водительское удостоверение.

Ситуационная задача 4. В командировку отправляется группа геологов. На кого должна быть оформлена выдача денег в подотчет: на одного человека или на каждого геолога в отдельности?

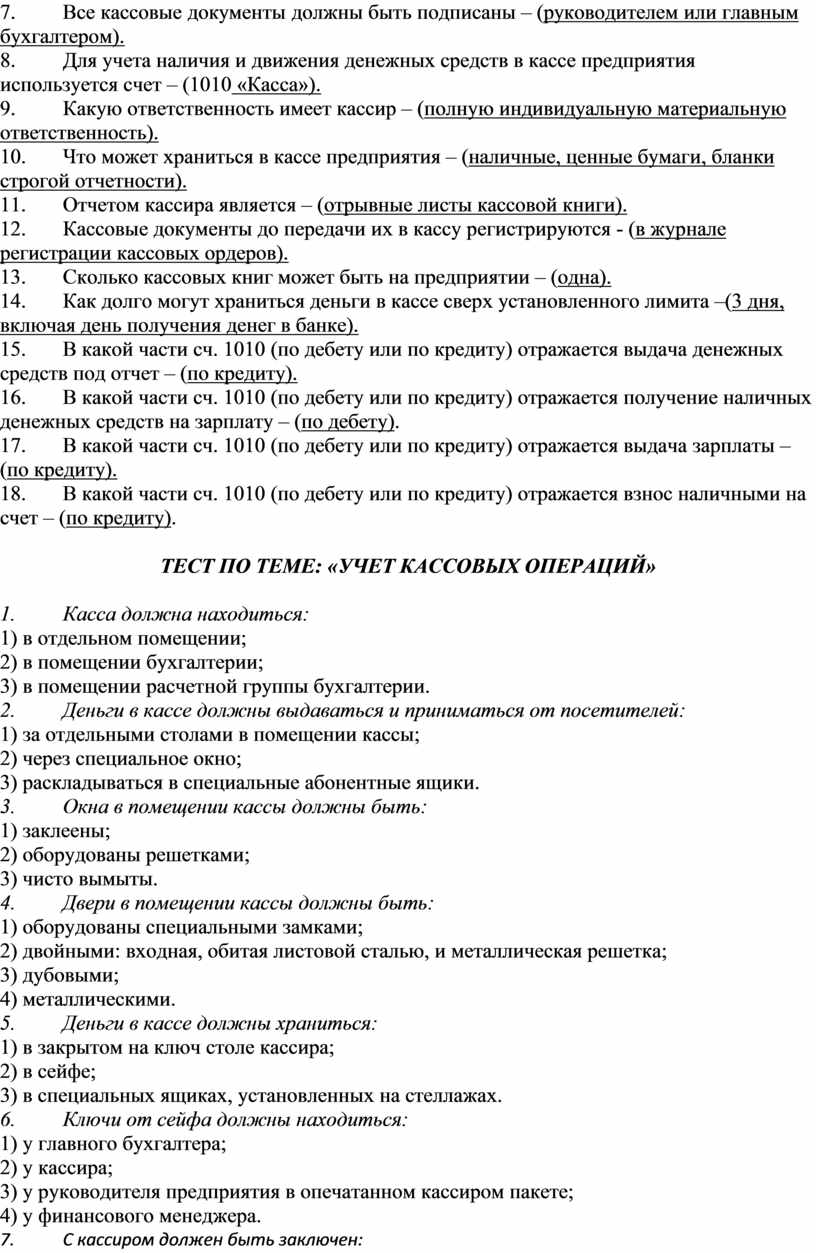

БЛИЦ-ОПРОС.

1. Каким нормативным документом установлены правила работы с наличными деньгами? (Порядком ведения кассовых операций в РК, утвержденной ЦБ РК)

2. Операции с наличными деньгами называются? (кассовыми).

3. Учетный регистр аналитического учета, предназначенный для учета кассовых операций – (кассовая книга).

4. Документы, которыми оформляется поступление денег в кассу предприятия и их целевое расходование – (кассовые ордера).

5. Предельная сумма денег, которая может постоянно находиться в кассе предприятия – (лимит кассы).

6. Могут ли кассовые документы иметь исправления – (нет).

7. Все кассовые документы должны быть подписаны – (руководителем или главным бухгалтером).

8. Для учета наличия и движения денежных средств в кассе предприятия используется счет – (1010 «Касса»).

9. Какую ответственность имеет кассир – (полную индивидуальную материальную ответственность).

10. Что может храниться в кассе предприятия – (наличные, ценные бумаги, бланки строгой отчетности).

11. Отчетом кассира является – (отрывные листы кассовой книги).

12. Кассовые документы до передачи их в кассу регистрируются - (в журнале регистрации кассовых ордеров).

13. Сколько кассовых книг может быть на предприятии – (одна).

14. Как долго могут храниться деньги в кассе сверх установленного лимита –(3 дня, включая день получения денег в банке).

15. В какой части сч. 1010 (по дебету или по кредиту) отражается выдача денежных средств под отчет – (по кредиту).

16. В какой части сч. 1010 (по дебету или по кредиту) отражается получение наличных денежных средств на зарплату – (по дебету).

17. В какой части сч. 1010 (по дебету или по кредиту) отражается выдача зарплаты – (по кредиту).

18. В какой части сч. 1010 (по дебету или по кредиту) отражается взнос наличными на счет – (по кредиту).

ТЕСТ ПО ТЕМЕ: «УЧЕТ КАССОВЫХ ОПЕРАЦИЙ»

1. Касса должна находиться:

1) в отдельном помещении;

2) в помещении бухгалтерии;

3) в помещении расчетной группы бухгалтерии.

2. Деньги в кассе должны выдаваться и приниматься от посетителей:

1) за отдельными столами в помещении кассы;

2) через специальное окно;

3) раскладываться в специальные абонентные ящики.

3. Окна в помещении кассы должны быть:

1) заклеены;

2) оборудованы решетками;

3) чисто вымыты.

4. Двери в помещении кассы должны быть:

1) оборудованы специальными замками;

2) двойными: входная, обитая листовой сталью, и металлическая решетка;

3) дубовыми;

4) металлическими.

5. Деньги в кассе должны храниться:

1) в закрытом на ключ столе кассира;

2) в сейфе;

3) в специальных ящиках, установленных на стеллажах.

6. Ключи от сейфа должны находиться:

1) у главного бухгалтера;

2) у кассира;

3) у руководителя предприятия в опечатанном кассиром пакете;

4) у финансового менеджера.

7. С кассиром должен быть заключен:

1) договор поручения;

2) договор хранения;

3) договор о материальной ответственности;

4) договор подряда.

8. Ежедневный остаток наличных денег в кассе предприятия:

1) ограничен;

2) не ограничен.

9. Лимит остатка кассы устанавливает:

1) главный бухгалтер;

2) руководитель предприятия;

3) руководитель по согласованию с главным бухгалтером;

4) управляющий банком;

5) обслуживающий банк по согласованию с руководителем.

10. Средства сверх лимита могут находиться в кассе в случае:

1) болезни кассира;

2) выдачи зарплаты, пособий, стипендий;

3) накапливания наличных денег для предстоящих расчетов;

4) при получении выручки от реализации продукции наличными;

5) при получении разрешения от обслуживающего банка;

6) лимит превышен быть не может.

11. Сверхлимитные средства при выдаче зарплаты хранятся в течение:

1) одного рабочего дня;

2) срока, установленного обслуживающим банком по согласованию с руководителем;

3) трех рабочих дней;

4) недели.

12. Оформление кассовых операций производится следующими документами:

1) приходный кассовый ордер;

2) накладная;

3) расходный кассовый ордер;

4) акт приемки.

13. Прием и выдача денег по кассовым ордерам производится:

1) в течение 3-х рабочих дней, включая день составления;

2) в течение срока, установленного руководителем по согласованию с обслуживающим банком;

3) только в день составления;

14. Кассовые ордера могут составляться:

1) простым карандашом от руки;

2) на пишущей машинке;

3) от руки шариковой ручкой;

4) на принтере.

15. Исправления в кассовой книге производится путем:

1) подчистки бритвой;

2) заклеивания;

3) корректурным способом за подписью кассира;

4) лист с ошибкой уничтожается;

5) лист с ошибкой перечеркивается с пометкой «лист испорчен», правильные записи производятся на следующем листе.

16. Контроль за правильным ведением кассовой книги возлагается на:

1) кассира;

2) бухгалтера расчетного отдела;

3) руководителя;

4) главного бухгалтера.

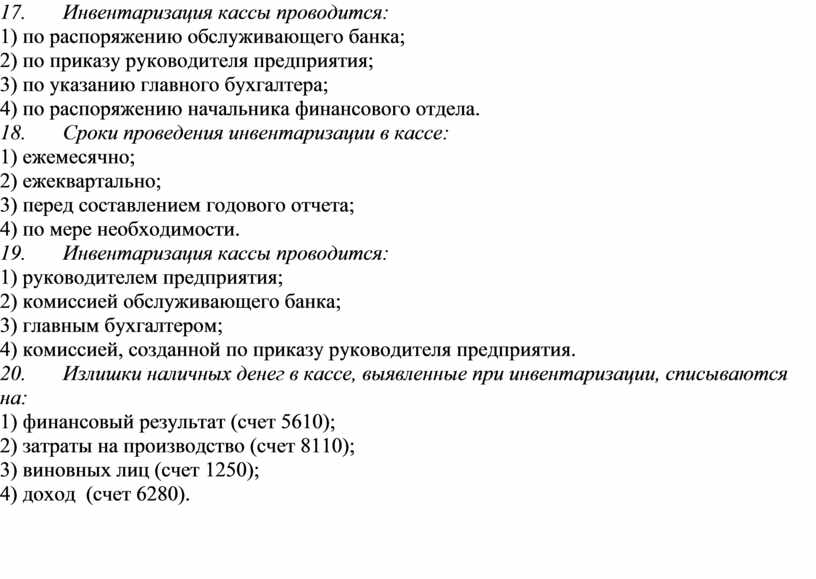

17. Инвентаризация кассы проводится:

1) по распоряжению обслуживающего банка;

2) по приказу руководителя предприятия;

3) по указанию главного бухгалтера;

4) по распоряжению начальника финансового отдела.

18. Сроки проведения инвентаризации в кассе:

1) ежемесячно;

2) ежеквартально;

3) перед составлением годового отчета;

4) по мере необходимости.

19. Инвентаризация кассы проводится:

1) руководителем предприятия;

2) комиссией обслуживающего банка;

3) главным бухгалтером;

4) комиссией, созданной по приказу руководителя предприятия.

20. Излишки наличных денег в кассе, выявленные при инвентаризации, списываются на:

1) финансовый результат (счет 5610);

2) затраты на производство (счет 8110);

3) виновных лиц (счет 1250);

4) доход (счет 6280).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.