Актуальность темы работы состоит в существовании острой проблемы получения экономического эффекта, выполнении основной задачи амортизационной политики (повысить инвестиционную активность и ускоренно обновить основные фонды хозяйствующих субъектов), чем обеспечить конкурентоспособность российской экономики, а значит и повысить уровень жизни российских граждан.

Целью работы является изучение амортизационной политики России в современных экономических условиях.

Объектом изучения - государство.

Предмет изучения – амортизационная политика. Для достижения вышеприведенной цели были поставлены и решены следующие задачи:

1) Изучить основные понятия и сущность амортизации, функции амортизационных отчислений;

2) Рассмотреть методы амортизационных отчислений и их экономическое обоснование;

3) Проанализировать основные элементы амортизационной политики;

4) Раскрыть основные проблемы амортизационной политики на современном этапе и пути ее оптимизации;

5) Определить необходимые меры по совершенствованию амортизационной политики России на современном этапе.Актуальность темы работы состоит в существовании острой проблемы получения экономического эффекта, выполнении основной задачи амортизационной политики (повысить инвестиционную активность и ускоренно обновить основные фонды хозяйствующих субъектов), чем обеспечить конкурентоспособность российской экономики, а значит и повысить уровень жизни российских граждан.

Целью работы является изучение амортизационной политики России в современных экономических условиях.

реферат Амортизационная политика.docx

РЕФЕРАТ «Амортизационная политика»

3

ВВЕДЕНИЕ

В настоящее время в период финансового кризиса и многочисленных

экономических вызовов в виде санкций к России необходимо осуществить

модернизацию всей экономики страны. Для этого немаловажным является

осуществление перехода экономики с сырьевого пути развития на

Создание новых хозяйствующих субъектов,

инновационный путь.

конкурентоспособных предприятий, а также реконструкция имеющихся

требует значительных объемов финансовых средств. Падение цен на нефть,

инфляция, недостаток денег в государственном бюджете актуализируют

проблему поиска источников финансов для реализации инвестиционных и

инновационных целей предприятий. Одним из решений данной проблемы

является эффективная амортизационная политика, так как ее итог обновляет

способствует значительному

основные производственные фонды,

экономическому росту, ускоряет темпы научнотехнического прогресса. В

настоящее время для предприятий стоимость кредитов высока, поэтому

амортизационные отчисления должны инвестироваться в обновление

основного капитала, на развитие доходности за счет технологического

перевооружения.

Актуальность темы работы состоит в существовании острой проблемы

выполнении основной задачи

получения экономического эффекта,

амортизационной политики (повысить инвестиционную активность и

ускоренно обновить основные фонды хозяйствующих субъектов), чем

обеспечить конкурентоспособность российской экономики, а значит и

повысить уровень жизни российских граждан.

Целью работы является изучение амортизационной политики России в

современных экономических условиях. 4

Объектом изучения государство.

Предмет изучения – амортизационная политика. Для достижения

вышеприведенной цели были поставлены и решены следующие задачи:

1) Изучить основные понятия и сущность амортизации, функции

амортизационных отчислений;

2) Рассмотреть методы амортизационных отчислений и их экономическое

обоснование;

3) Проанализировать основные элементы амортизационной политики;

4) Раскрыть основные проблемы амортизационной политики на современном

этапе и пути ее оптимизации;

5) Определить необходимые меры по совершенствованию амортизационной

политики России на современном этапе.

Для написания были использованы: учебная литература, материалы

периодической печати и интернет страницы.

Реферат состоит из введения, трех глав и заключения. Первая глава

сущность

теоретическая, в ней рассматриваются основные понятия,

амортизации,

экономическое обоснование.

функции и методы амортизационных отчислений и их

Вторая глава – аналитическая, в ней рассматривается современное

состояние амортизационной политики России, ее основные элементы,

проблемы и возможные пути оптимизации.

В третьей главе проведен сравнительный анализ проведения

амортизационной политики в развивающихся странах и России, а также

рассмотрены возможные необходимые меры по ее совершенствованию. 5

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АМОРТИЗАЦИОННОЙ ПОЛИТИКИ

РОССИИ

1

Основные понятия и сущность амортизации, амортизационные

отчисления и их функции

Основные производственные фонды – основа процесса любого

производства. С участием финансов (основных средств) происходит

приобретение основных производственных фондов предприятия и их

воспроизводство за счет денежных фондов целевого назначения. Основными

средствами являются денежные средства, инвестированные в основные

фонды производственного и непроизводственного назначения.

К основным фондам относятся: здания, сооружения, передаточные

устройства, машины и оборудование, транспортные средства, инструменты,

производственный и хозяйственный инвентарь, рабочий и производственный

скот и т. д.

совершают хозяйственный кругооборот,

На любом предприятии основные производственные фонды

износ,

включающий в себя:

амортизацию, накопление денег для полного восстановления основных

фондов, их замену за счет капитальных вложений.

Все объекты основных фондов изнашиваются физически и морально, т. е.

теряют свои свойства, приходят в негодность. Физический износ может быть

частично возмещен за счет ремонта, реконструкции и модернизации.

Моральный износ – это уступка новейшим образцам основных фондов.

Величина основных фондов количественно совпадает со стоимостью

Далее их

основных фондов в момент их приобретения.

стоимость разделяется: одна ее часть, равная износу, переносится на 6

готовую продукцию,

стоимость действующих основных фондов.

а другая часть

выражает остаточную

Изношенная часть основных фондов,

закладывается в цену

готовой продукции, а по мере ее реализации накапливается в денежной

форме в специальном амортизационном фонде. Этот фонд формируется за

счет ежемесячных амортизационных отчислений и используется для

модернизации или воспроизводства основных фондов.

Реализуя свою продукцию, предприятие часть денежной суммы,

соответствующая перенесенной стоимости основных фондов, зачисляет

в амортизационный фонд, в котором накапливаются денежные средства до

величины, равной примерной стоимости основных фондов (за вычетом их

износа). Амортизационный фонд (сумма накопленных денег) используется

для приобретения новых вещественных элементов основных фондов взамен

изношенных, т. е. происходит восстановление основных фондов.1

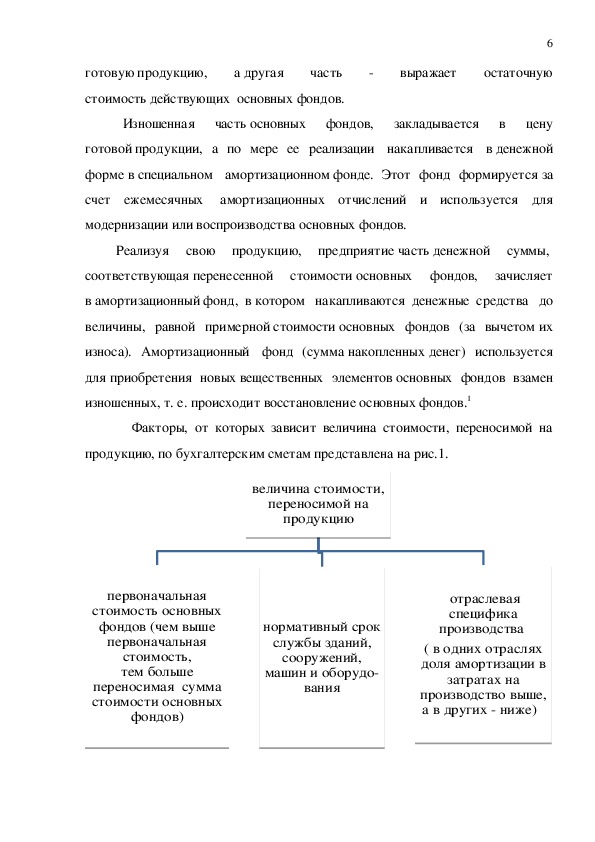

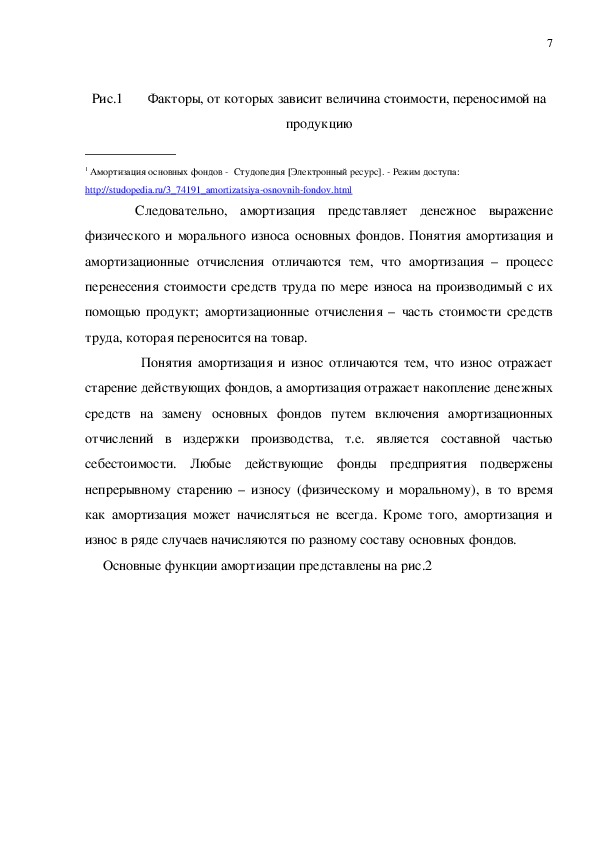

Факторы, от которых зависит величина стоимости, переносимой на

продукцию, по бухгалтерским сметам представлена на рис.1.

величина стоимости,

переносимой на

продукцию

первоначальная

стоимость основных

фондов (чем выше

первоначальная

стоимость,

тем больше

переносимая сумма

стоимости основных

фондов)

нормативный срок

службы зданий,

сооружений,

машин и оборудо

вания

отраслевая

специфика

производства

( в одних отраслях

доля амортизации в

затратах на

производство выше,

а в других ниже)

величина стоимости, переносимой на продукциюпервоначальная стоимость основных фондов (чем выше первоначальная стоимость, тем больше переносимая сумма стоимости основных фондов)нормативный срок службы зданий, сооружений, машин и оборудования отраслевая специфика производства ( в одних отраслях доля амортизации в затратах на производство выше, а в других ниже) Рис.1 Факторы, от которых зависит величина стоимости, переносимой на

_____________

продукцию

7

1 Амортизация основных фондов Студопедия [Электронный ресурс]. Режим доступа:

http://studopedia.ru/3_74191_amortizatsiyaosnovnihfondov.html

Следовательно, амортизация представляет денежное выражение

физического и морального износа основных фондов. Понятия амортизация и

амортизационные отчисления отличаются тем, что амортизация – процесс

перенесения стоимости средств труда по мере износа на производимый с их

помощью продукт; амортизационные отчисления – часть стоимости средств

труда, которая переносится на товар.

Понятия амортизация и износ отличаются тем, что износ отражает

старение действующих фондов, а амортизация отражает накопление денежных

средств на замену основных фондов путем включения амортизационных

отчислений в издержки производства, т.е. является составной частью

себестоимости. Любые действующие фонды предприятия подвержены

непрерывному старению – износу (физическому и моральному), в то время

как амортизация может начисляться не всегда. Кроме того, амортизация и

износ в ряде случаев начисляются по разному составу основных фондов.

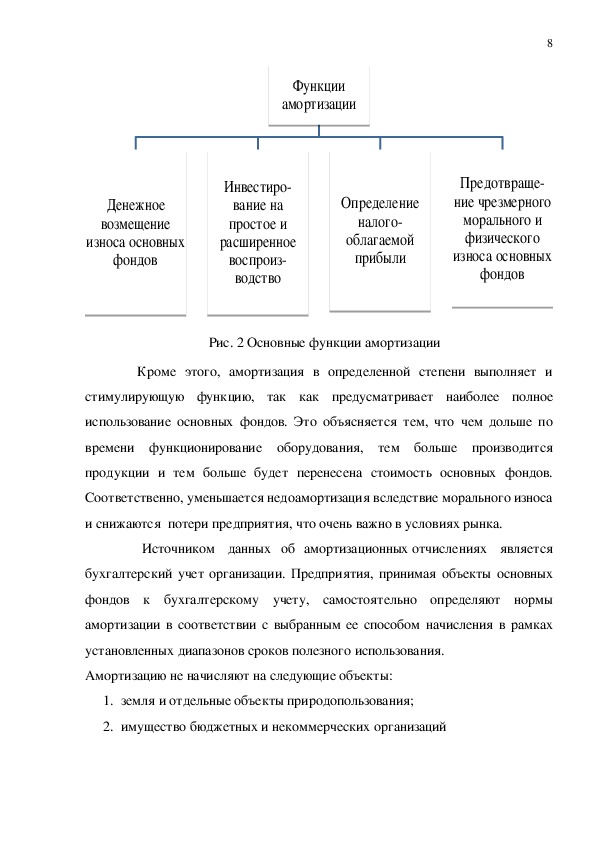

Основные функции амортизации представлены на рис.2 8

Функции

амортизации

Инвестиро

вание на

простое и

расширенное

воспроиз

водство

Определение

налого

облагаемой

прибыли

Предотвраще

ние чрезмерного

морального и

физического

износа основных

фондов

Денежное

возмещение

износа основных

фондов

Рис. 2 Основные функции амортизации

Кроме этого, амортизация в определенной степени выполняет и

стимулирующую функцию, так как предусматривает наиболее полное

использование основных фондов. Это объясняется тем, что чем дольше по

времени функционирование оборудования, тем больше производится

продукции и тем больше будет перенесена стоимость основных фондов.

Соответственно, уменьшается недоамортизация вследствие морального износа

и снижаются потери предприятия, что очень важно в условиях рынка.

Источником данных об амортизационных отчислениях является

бухгалтерский учет организации. Предприятия, принимая объекты основных

фондов к бухгалтерскому учету, самостоятельно определяют нормы

амортизации в соответствии с выбранным ее способом начисления в рамках

установленных диапазонов сроков полезного использования.

Амортизацию не начисляют на следующие объекты:

1. земля и отдельные объекты природопользования;

2. имущество бюджетных и некоммерческих организаций

Функции амортизацииДенежное возмещение износа основных фондовИнвестирование на простое и расширенное воспроизводствоОпределение налогооблагаемой прибылиПредотвращение чрезмерного морального и физического износа основных фондов 9

3. библиотечные фонды (книги, брошюры), музейные и художественные

ценности;

4. многолетние насаждения, не достигшие эксплуатационного возраста;

5. экспонаты животного мира в зоопарках;

6. основные средства, находящиеся за границей, финансируемые из

республиканского бюджета.

7. объекты, находящиеся на реконструкции, модернизации, техническом

перевооружении с полной или частичной их остановкой;

8. объекты, не введенные в эксплуатацию или находящиеся в запасе.1

Амортизация начисляется в течение всего нормативного срока службы

основных фондов, а необходимость в ее расходовании наступает лишь после

фактического их выбытия. Поэтому до момента замены выбывших из

эксплуатации основных фондов начисленная амортизация является

_______________

1 Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117ФЗ (с изм. и доп.,

вступившими в силу с 05.04.2016) [Электронный ресурс]. – Режим доступа: http://www.zakonrf.info/nk/256/

временно свободной и может использоваться как дополнительный источник

расширенного воспроизводства. Кроме того, использованию амортизации на

обновление основного фонда содействует научнотехнический прогресс, в

результате которого некоторые виды основных фондов могут удешевляться, в

действие вводятся более совершенные и более производительные машины и

оборудование.

Так же большое значение имеют экономически обоснованные

нормы амортизации,

равные отношению годовой суммы амортизации к

первоначальной стоимости какоголибо средства труда, выраженное в

процентах. Основные функции норм амортизации представлены на рис. 3. 10

Функции норм

амортизации

Обеспечивают полное возмещение

стоимости выбывающих из

эксплуатации основных фондов

Устанавливают подлинную

себестоимость продукции,

составным элементом которой

выступают амортизационные

отчисления

Рис. 3 Основные функции норм амортизации

Для успешной работы любого предприятия с точки зрения

коммерческого расчета недопустимо как снижение норм амортизации (ибо

оно может привести к недостатку финансовых ресурсов, необходимых для

простого воспроизводства основных фондов), так и их необоснованное

завышение, вызывающее искусственное удорожание продукции и снижение

рентабельности производства.

Нормы амортизации периодически

пересматриваются, так как изменяются сроки службы основных фондов,

ускоряется процесс переноса их стоимости на изготовляемый продукт под

воздействием научнотехнического прогресса и других факторов. Также

периодически производится и переоценка основных фондов. Ее цель состоит в

том, чтобы привести балансовую стоимость основных фондов в соответствие

с действующими ценами и условиями воспроизводства.

заработанный капитал,

Амортизация

созданный ранее

инвестированным капиталом. В данных обстоятельствах стоимость

заработанного капитала (амортизационных начислений) позволяет возмещать

потери от обесценения справедливой стоимости основных средств.1

Функции норм амортизацииОбеспечивают полное возмещение стоимости выбывающих из эксплуатации основных фондовУстанавливают подлинную себестоимость продукции, составным элементом которой выступают амортизационные отчисления 11

2

Методы амортизационных отчислений и их экономическое

обоснование

В настоящее время предприятия используют два метода исчисления

амортизационного фонда: 1) линейный (равномерный),

2) нелинейный (метод ускоренной амортизации).

При линейном методе годовая сумма амортизации начисляется в одной и

той же сумме по годам в течение всего срока эксплуатации объекта

и определяется исходя из первоначальной стоимости основных фондов.

Главным достоинством линейного метода амортизации является его

простота вычисления. Сумма отчислений рассчитывается только один раз в

начале эксплуатации объекта основных фонд производства. Полученная

сумма будет одинакова на всем сроке эксплуатации и учитывает

процесс равномерного износа основных фондов за весь срок службы.

Главные недостатки: метод неприменим для оборудования, подверженного

быстрому моральному износу, не учитывается снижение производительности

оборудования от его неравномерно физического износа, а также налог на

объекты основных фондов производства, к которым применяется линейный

метод, будет выше, чем при нелинейных способах.

__________

1 Плотников В.С., Пахомов А.С. Современный взгляд на оценочный капитал в соответствии с концепцией

поддержания капитала//Журнал «Международный бухгалтерский учет» 41(335) 2014 ноябрь [Электронный

ресурс]. – Режим доступа: http://www.finizdat.ru/journal/interbuh/detail.php?ID=64370

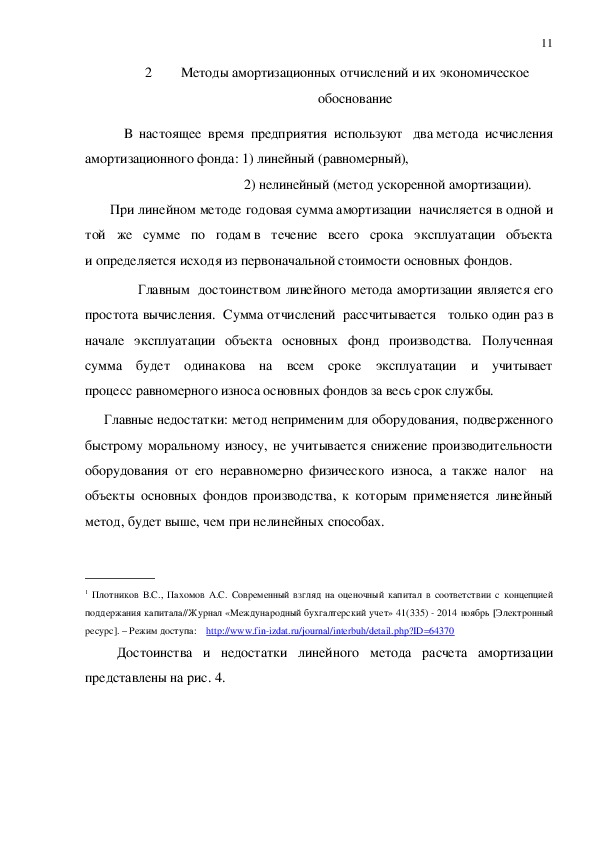

Достоинства и недостатки линейного метода расчета амортизации

представлены на рис. 4. 12

Достоинства

Простота

Линейный

метод

начисления

амортизации

Недостатки

Не учитывается объем

продукции, режим эксплуатации

оборудования (в течение срока

службы оборудования бывают

его простои, поломка и неполная

загрузка за смену)

Отсутствие учета морального

износа основных фондов,

снижающего

стоимость изготовляемых машин

или уменьшающего их

стоимость за счет введения

в эксплуатацию новых, более

эффективных машин и

оборудования

Налог на объекты основных

фондов производства будет

выше, чем при нелинейных

способах

Рис. 4 Достоинства и недостатки линейного метода расчета амортизации

Возместить большую часть (до 6075%) стоимости основных фондов уже

в первую половину срока их использования позволяет нелинейный метод

амортизации. Во вторую половину срока службы основных фондов величина

амортизации, рассчитанная по нелинейным методам, уменьшается.

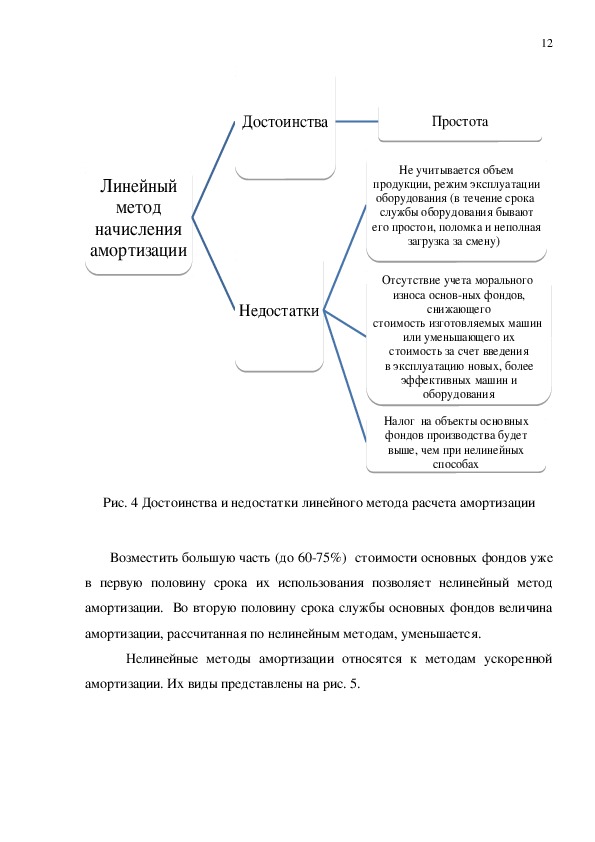

Нелинейные методы амортизации относятся к методам ускоренной

амортизации. Их виды представлены на рис. 5.

Линейный метод начисления амортизацииДостоинстваПростотаНедостаткиНе учитывается объем продукции, режим эксплуатации оборудования (в течение срока службы оборудования бывают его простои, поломка и неполная загрузка за смену) Отсутствие учета морального износа основных фондов, снижающего стоимость изготовляемых машин или уменьшающего их стоимость за счет введения в эксплуатацию новых, более эффективных машин и оборудованияНалог на объекты основных фондов производства будет выше, чем при нелинейных способах Нелинейные методы амортизации

13

Способ списания

стоимости по сумме

чисел лет срока

использования

Способ списания

стоимости

пропорционально

объему продукции

(работ).

Способ

уменьшаемого

остатка с

коэффициентом

ускорения

Рис. 5 Виды нелинейных методов амортизации

Рассмотрим их экономическое обоснование. Практически установлено,

что расчет амортизации нелинейным методом сложнее, чем линейным. Но по

экономическим соображениям нелинейный метод выгоднее линейного метода,

особенно при учете морального износа.

Способ уменьшаемого остатка предполагает последовательное уменьшение

годовой суммы амортизационных отчислений. Без коэффициента ускорения

довольно значительная часть стоимости оборудования при применении

данного метода оказывается недоамортизированной.

При использовании

коэффициента ускорения, сумма амортизационных отчислений по последнему

году не рассчитывается, а списывается вся остаточная стоимость.

В отличие от способа уменьшаемого остатка, способ списания стоимости

по сумме чисел лет срока полезного использования позволяет списать

стоимость полностью, причем большую часть стоимости в первые годы

эксплуатации.

Если износ основных фондов предприятия напрямую зависит от частоты

его применения (например, на автотранспорте), то в этом случае следует

Нелинейные методы амортизацииСпособ уменьшаемого остатка с коэффициентом ускоренияСпособ списания стоимости по сумме чисел лет срока использования Способ списания стоимости пропорционально объему продукции (работ). 14

применять

продукции (работ) или производительный способ начисления амортизации.

способ списания стоимости пропорционально объему

В настоящее время определяющим направлением развития производства в

странах с развитой экономикой становится научнотехнический прогресс,

конкуренция порождает необходимость обновления основных фондов,

заставляет осуществлять ускоренное списание оборудования с целью

образования амортизационных отчислений для последующего вложения в

инвестиции. Таким образом, осуществляется интенсивное воспроизводство.

Амортизационные отчисления в современной практике перестают быть

выражением физического износа основного капитала, исчезает различие

между амортизационными фондами и чистым доходом, фондами возмещения

и накопления.

Амортизационная политика любого предприятия заключается в выборе

одного или в сочетании нескольких способов начисления амортизационных

отчислений.

Расширение инвестиционных возможностей предприятия обеспечивает

применение ускоренных способов начисления амортизации, позволяет за

более короткий срок накопить достаточные амортизационные отчисления, а

затем использовать их для реконструкции и технического перевооружения

производства. Следующий положительный момент у предприятия при

ускоренной амортизации заключается в том, что себестоимость продукции в

начале эксплуатации увеличивается на величину дополнительной

амортизации, а прибыль снижается на эту же величину, следовательно,

предприятие заплатит меньший налог на прибыль.

Ускоренная амортизация обеспечит получение прибыли и от снижения

суммы налога на имущество предприятия.1

___________ 15

1 Фиапшев А.Б., Фиапшева Н.М., Бекшоков Т.В. Амортизационная политика организаций на современном

этапе // Журнал «Международный бухгалтерский учет» 11(305) 2014 март [Электронный ресурс]. – Режим

доступа: http://www.finizdat.ru/journal/interbuh/detail.php?ID=61078

Ускоренную амортизацию целесообразно проводить в том случае, когда

работа предприятия стабильна, а издержки на выпуск продукции значительно

ниже, чем у конкурентов. Если же предприятие находится в тяжелом

финансовом положении вследствие неконкурентоспособности продукции или

по другим причинам, то в этом случае лучше отказаться от применения

ускоренной амортизации.

Если динамика предполагаемых доходов жестко связана с объемами

выпускаемой продукции, то для обеспечения большего соответствия между

доходами и расходами наиболее эффективным будет способ начисления

амортизационных отчислений пропорционального объему продукции.

В том случае, если нельзя обоснованно просчитать динамику будущих

доходов, нужно выбрать наиболее простой вариант расчета амортизационных

отчислении линейный.

Факторами, влияющими на выбор метода начисления амортизационных

отчислений, являются следующие:

1) соответствие доходов и расходов предприятия;

2) уровень затрат на ведение бухгалтерского и налогового учета;

3) ограничения, налагаемые на величину амортизационных отчислений

налоговым законодательством;

4) возможность применения одного метода начисления амортизационных

отчислений по объекту основных средств за весь период его полезного

использования и других факторов.1

Линейный способ начисления амортизационных отчислений более

целесообразен по отношению к пассивной части основных средств

(зданиям, сооружениям и т.д.), так как их использование не связано с

действием какихлибо факторов переменного характера. 16

___________

1 Туякова З.С. Амортизационная политика как элемент стратегии развития промышленных предприятий/

З.С.Туякова// Вестник Оренбургского государственного университета – 2012 №1.

К активной части основных средств (станкам, оборудованию,

инструментам) можно применять нелинейные методы начисления

амортизации.

Ускоренные способы начисления амортизационных отчислений позволяют

быстрее формировать средства амортизационного фонда и проводить

модернизацию основных средств, учитывая требования технического

прогресса. В качестве недостатков ускоренных способов можно отметить то,

что при их применении стоимость основных средств по балансу имеет

большие отклонения от их рыночной стоимости. Это расхождение возникает в

результате более быстрого снижения балансовой стоимости объектов

основных средств по сравнению с их рыночной стоимостью.

В современных условиях наиболее выгодно осуществлять

амортизационные начисления, комбинируя линейный и ускоренный способы к

различным объектам предприятия.1 17

________________

1 Данилова Н.Н., Зданович М.Ю., Васильева М.О. Амортизационная политика как инструмент

стимулирования инвестиционной активности предприятия. Вестник КрасГАУ, 2014. №4

2 АНАЛИЗ АМОРТИЗАЦИОННОЙ ПОЛИТИКИ РОССИИ В

СОВРЕМЕННЫХ УСЛОВИЯХ

1

Анализ основных элементов амортизационной политики

Субъектами амортизационной политики являются органы

государственной власти, которые формируют ее на федеральном и

региональном уровне власти.

Объектом амортизационной политики являются амортизационные

отчисления.

Предметом амортизационной политики является амортизационная

система взаимосвязанных и одновременно сосуществующих подсистем

начисления, накопления и использования амортизационных отчислений.

Основные элементы амортизационной политики показаны на рис. 6.

Основные элементы амортизационной политики 18

Принципы

амортизационной

политики

Методы

формирования

Экономичес

кие

инструменты

Рис. 6 Основные элементы амортизационной политики

1) Основные принципы амортизационной политики отражают следующее:

взаимосвязь амортизационной политики государства с научно

технологической политикой и политикой, ориентированной на рост

конкурентоспособности экономики государства;

принцип финансового и налогового стимулирования использования

ускоренных и комбинированных методов начисления амортизации;

принцип накопления амортизационных начислений;

принцип активного участия государственных органов всех уровней в

регулировании амортизационной политики предприятий;

контроль за целевым использованием амортизационных отчислений.

2) Основные методы формирования амортизационной политики:

регламентирующие (классификация объектов, оценка основных средств,

срок полезного использования, методы начисления амортизации, повышающие

и понижающие коэффициенты к норме амортизации); 19

стимулирующие (налоговые льготы при инвестиционном использовании

собственных средств предприятия);

контролирующие методы (формирование фонда денежных средств за счет

амортизации и налоговые санкции при нецелевом использовании этих

средств).1

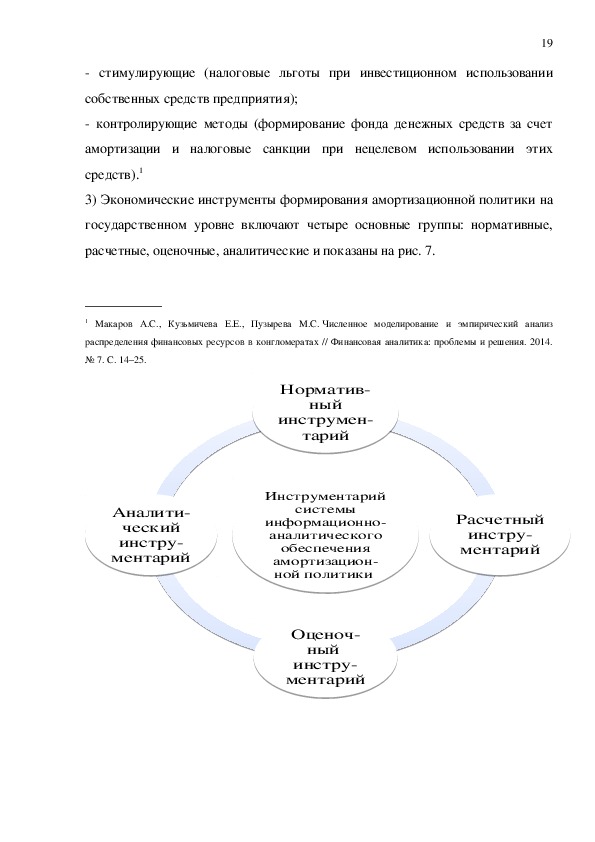

3) Экономические инструменты формирования амортизационной политики на

государственном уровне включают четыре основные группы: нормативные,

расчетные, оценочные, аналитические и показаны на рис. 7.

___________

1 Макаров А.С., Кузьмичева Е.Е., Пузырева М.С. Численное моделирование и эмпирический анализ

распределения финансовых ресурсов в конгломератах // Финансовая аналитика: проблемы и решения. 2014.

№ 7. С. 14–25.

Норматив

ный

инструмен

тарий

Аналити

ческий

инстру

ментарий

Инструментарий

системы

информационно

аналитического

обеспечения

амортизацион

ной политики

Оценоч

ный

инстру

ментарий

Расчетный

инстру

ментарий

Инструментарий системы информационноаналитического обеспечения амортизационной политики Нормативный инструментарийРасчетный инструментарийОценочный инструментарийАналитический инструментарий 20

Рис. 7 Экономические инструменты формирования амортизационной

политики на государственном уровне

Рассмотрим содержание экономических инструментов амортизационной

политики.

1) Нормативный инструментарий содержит законодательные нормативно

правовые акты и регламенты учетной и финансовой политики конкретного

предприятия;

2) Расчетный инструментарий учитывает ключевые факторы и нормативные

методики формирования и использования информации для отражения

планирования, накопления и динамики расходования амортизационного

ресурса. Он включает в себя:

а) классификацию основных средств (бухгалтерскую и налоговую);

способы начисления амортизации в процессе расчета, отражения и

формирования амортизационного ресурса (в целях бухгалтерского и

налогового учета);

б) определение сроков полезного использования, норм амортизации,

схемы движения амортизационных отчислений;

в) признание и оценку амортизационных отчислений как расходов,

включаемых в налогооблагаемую базу.

3) Оценочный инструментарий использует соответствующие аналитические

показатели оценки динамики денежных потоков:

а) формирование налогооблагаемой базы по налогу на прибыль и налогу на

имущество;

б) диагностика инвестиционной привлекательности предприятия (чистый

денежный поток);

в) оценка уровня безубыточности предприятия. 21

позволяет оценить эффективность

4) Аналитический инструментарий

амортизационной политики и выработать рекомендации по ликвидации

воспроизводственного дисбаланса предприятия и корректировки

амортизационной стратегии, включает в себя:

а) цель, задачи и методы анализа амортизационного фонда, направлений его

использования;

б) анализ воспроизводственной сбалансированности амортизационного фонда

(сравнение стоимости износа и амортизационных отчислений, направляемых

на его погашение);

в) определение критериев выбора для корректировки амортизационной

стратегии.1

_____________

1 Трунова Е.В. Влияние амортизационной политики на финансовые потоки компании // Финансовая

аналитика: проблемы и решения. 2014. № 3. С. 25.

Амортизационная политика организации – это алгоритм

наиболее выгодного применения всех инструментов действующей

амортизационной политики государства для достижения ею экономического

эффекта в работе.

С одной стороны, амортизационная политика подвергается определенной

регламентации (нормы и способы начисления амортизации, сроки полезного

использования, классификация объектов и т.д.). С другой стороны,

предприятие имеет достаточную степень свободы в ее выборе при

формировании учетной политики.

Экономические результаты работы любого предприятия напрямую и

опосредованно зависят от амортизационной политики. Прямая зависимость

осуществляется через себестоимость продукции, величину налога на прибыль

и величину налога на имущество организации.

Косвенная зависимость

финансовых

результатов

организации

происходит производственных

через изменение структуры

фондов, оборотных средств, бухгалтерского баланса, а также через

основных

22

техническое перевооружение производства. Это приводит к росту объема

продукции,

производства,

повышению

качества

увеличению производительности труда и снижению себестоимости продукции.

Косвенное влияние амортизационной политики при ее совершенствовании,

как правило, оказывается более существенным по сравнению с прямым.

Порядок амортизационных начислений утверждается статьей 259

Налогового кодекса. РФ.

При расчете налогооблагаемой базы по налогу на имущество основные

фонды принимаются к учету по остаточной стоимости. Начисление

амортизации ведет к снижению остаточной стоимости основных фондов, тем

самым уменьшая платежи по налогу на имущество.

Уровень платежей по налогу на прибыль также зависит от величины и

динамики амортизационных отчислений. Вопервых, сумма амортизационных

отчислений, включаемая в себестоимость, непосредственно снижает

налогооблагаемую базу по налогу на прибыль. Вовторых, снижение налога на

прибыль происходит опосредованно за счет уменьшения налогооблагаемой

прибыли на сумму налога на имущество.

Чтобы достичь в своей работе оптимальных показателей любое

предприятие должно выстроить такой алгоритм амортизационной политики,

который позволит максимизировать сумму чистой прибыли и

амортизационных отчислений.

2

Проблемы амортизационной политики на современном этапе и

пути ее оптимизации

Государственная амортизационная политика в настоящее время

является либеральной. В Бюджетном послании Президента Российской 23

Федерации на 2009 2011 гг. говорится о необходимости либерализации

амортизационной политики для целей налогообложения, в том числе о

расширении возможностей для ускорения амортизации технологического

оборудования и введении дополнительных мер стимулирования научно

исследовательских и опытноконструкторских работ.

Организации могут самостоятельно устанавливать срок полезного

использования основных средств, выбирать альтернативные (кроме

линейного) способы начисления амортизации. С 01 января 2014 года

предприятие вправе осуществить переход с нелинейного метода начисления

амортизации на линейный один раз в пятилетку. Перейти с линейного на

нелинейный метод начисления амортизации разрешено в любой момент,

предварительно внеся поправки в положение об учетной политике

предприятия (абз. 4 п. 1 ст. 259 НК РФ).

Таким образом, государство решило устранить жесткую регламентацию

со своей стороны и расширило права и возможности предприятий в

реализации амортизационной политики.

Большинство российских предприятий в настоящее время используют

линейный метод. Практика использования линейного метода приводит к тому,

что к окончанию эксплуатации основных средств накопленные

амортизационные суммы практически не имеют покупной способности.

В развитых странах, таких как США, Германия, Великобритания,

Япония, амортизационная политика главнейший инструмент стимулирования

направления инвестиций в обновление основных производственных фондов, в

наукоемкие технологии, в научноисследовательские разработки.

В России накопленные амортизационные отчисления использовались не

по назначению, а на приобретение материальных оборотных средств и другие

хозяйственные нужды предприятия. Это стало главной причиной наступления

негативных последствий в формировании и использовании амортизационных 24

отчислений, их обесценивания в связи с инфляцией и длительными сроками

службы.

В нашей стране многие собственники предприятий не заинтересованы

вкладывать средства в основные фонды. Открывая предприятие, его владелец

в первую очередь желает «быстрой» прибыли и имеет большие сомнения в

будущем своего предприятия. На сегодняшний день предприятиям стало

невыгодно учитывать результаты амортизации для целей экономии налога на

прибыль, и также не стимулирует их использовать методы ускоренной

амортизации. Эту проблему нужно решать на государственном уровне с

помощью различных форм мотивации и стимулирования собственников в

обновлении основных фондов.1

_____________

1 Баннова К.А., Рюмина Ю.А. Система консолидированного налогообложения корпораций: российский и

зарубежный опыт. Томск: STT, 2014. 320 с.

В России основные производственные фонды многих предприятий

чрезвычайно изношены, процесс их обновления находится в тяжелой

ситуации. На современном этапе существует настоятельная необходимость

предусмотреть меры по совершенствованию амортизационной политики. Н.И.

Кравцова считает, что главными направлениями повышения эффективности

формирования и использования амортизационного фонда в

концентрированном виде являются:

государственное стимулирование целевого использования амортизационного

фонда коммерческих организаций;

правильное начисление, денежное обеспечение, сохранение и страхование,

резервирование и целевое инвестиционное использование амортизационного

фонда.

амортизации.

Необходимо в масштабе страны вводить применение ускоренной

Это позволит сократить сроки обновления изношенных

основных фондов, что является актуальным, так как степень износа основных 25

фондов высока. Выбор направления использования амортизационных

отчислений также имеет существенное значение в амортизационной политике

организаций.

Существуют различные мнения и предложения по вопросам формирования

и использования предприятиями амортизационных отчислений. Одним из

таких предложений является обязательное зачисление амортизационных сумм

на специальные депозитные банковские счета без права снятия этих средств

собственниками до истечения амортизационного периода основных фондов.

Федеральному правительству предлагается за счет своих ресурсов помочь

обеспечить номинальную доходность таких депозитов. При установленной

законом ускоренной амортизации "в целях налогового учета" суммы

правительственных субсидий вырастут пропорционально увеличению

национального амортизационного фонда. Законодательно кредитная система

получает ресурс для выдачи долгосрочных ссуд, в которых испытывают

хроническую потребность многие российские предприятия. Участие

государства в формировании ссудного фонда, предназначенного на

инвестиции, дает право регулирования ставки процента по долгосрочным

кредитам, выдаваемым из сформированного таким образом фонда.

Существует еще предложение по введению специальных инвестиционных

счетов в банках, с передачей их в доверительное управление в рамках

специальных паевых инвестиционных фондов "амортизации" при условии

полного освобождения указанных фондов от налогообложения.

Вносятся и другие предложения, например, в целях активизации процесса

формирования инвестиционных ресурсов за счет накопленной амортизации и

расходов на капитальные вложения предоставлять налоговую преференцию в

части налогообложения доходов, полученных от размещения этих денег в

кредитных организациях. При этом обязательным условием права

использования указанной преференции должна быть обязанность 26

налогоплательщиков использовать накопленные средства на реализацию

проектов, связанных с воспроизводством основных фондов, внедрением новых

образцов технологического оборудования, расширением производственных

мощностей. Иными словами, налоговая преференция должна иметь строго

целевой характер использования.1

____________

1 Бабенко М.А. Механизм совершенствования государственной амортизационной политики в контексте

модернизации российской экономики //Журнал «Финансы и кредит» 25(601) 2014 июль. [Электронный

ресурс]. – Режим доступа: http://www.finizdat.ru/journal/fc/detail.php?ID=62413

3 СОВЕРШЕНСТВОВАНИЕ АМОРТИЗАЦИОННОЙ ПОЛИТИКИ

РОССИИ НА СОВРЕМЕННОМ ЭТАПЕ

В последнее время все чаще упоминается метод ускоренной амортизации.

Данный вопрос подробно был освещен в трудах И.И. Веретенниковой. По ее

мнению ускорение амортизационного процесса необходимо в условиях

инфляционной экономики. В этих условиях накопленные амортизационные

ресурсы на воспроизводство и обновление основного капитала быстро

обесцениваются в условиях научнотехнического прогресса. Фактически

инфляция повышает стоимость основных фондов, а это приводит к

обесцениванию стоимости денежных средств и требует увеличение

имеющихся амортизационных отчислений для воспроизводства основного

капитала. 27

В современный период

разрабатываются все более совершенные

технологии, машины и оборудование. При этом огромную роль играет фактор

времени. Ускоренная амортизация позволяет получить амортизационные

денежные средства намного раньше, уберечь их от обесценивания и

образцы

использовать их на свое развитие, внедряя

производственного оборудования, занятого в процессе производства

современные

конкурентоспособных товаров.

Реиндустриализация национальной экономики России в условиях

ужесточения экономических санкций ставит перед индустриальными

корпорациями, в особенности с государственным участием, задачу

эффективного и рационального использования собственных источников

финансирования. Во многом это зависит от выбранной и реализуемой на деле

амортизационной стратегии государства.1

____________

1 Федорович В.О., Федорович Т.В., Конципко Н.В. Анализ величины экономической выгоды корпорации при

реализации различных подходов к расчетам амортизационной премии// Журнал: Экономический анализ:

теория и практика, 15(414) 2015 апрель [Электронный ресурс]. – Режим доступа: http://www.fin

izdat.ru/journal/analiz/detail.php?ID=65465

Одним их предложений по совершенствованию амортизационной

политики на уровне государства является введение контроля за созданием и

использованием сумм амортизационного фонда. В настоящее время суммы,

составляющие амортизационный фонд, в составе выручки от продажи

попадают на расчетный счет и на бухгалтерских счетах отдельно не

учитываются. Средства, фактически предназначенные для финансирования

обновления основных средств, расходуются не по прямому назначению.

Поэтому необходимо в законодательном порядке обязать организации

отражать всю сумму амортизационного фонда на отдельном счете

бухгалтерского учета. Деньги для финансирования капитальных вложений

должны храниться обособленно. А это гарантирует их раздельный учет и 28

отделение от денежных средств текущей хозяйственной деятельности

предприятий. Таким образом, будет обеспечен контроль за использованием

денежных средств со специального банковского счета по целевому

назначению.

Амортизационная политика современного периода экономического

свободным использованием

развития России характеризуется

амортизационных отчислений. Амортизационные отчисления в современной

российской экономике не выполняют возложенную на них функцию, что

приводит к замедлению темпов экономического развития страны.

Собственники предприятий амортизацию считают прибылью, которая не

облагается налогами и её можно использовать по своему усмотрению.

В практике развитых стран амортизационная политика направлена на

устранение инфляционных последствий для финансовых балансов, создание

источника финансирования промышленности, и активизацию инвестиционных

и инновационных процессов.

В современной России можно вложить

амортизационные средства в виде акций в уставной капитал, а через пару

десятков лет окажется, что основные фонды изношены, вложенный капитал

израсходован, а акционеры не могут получить ни дивидендов, ни вложенных

средств. Кроме того, данное производство, при минимальном уровне

амортизации и в случае неиспользования акционерами прибыли на

финансирование инвестиций, через несколько лет может прекратить свое

существование.

Стимулирование инвестиционной деятельности с помощью налоговых

инструментов в виде инвестиционного налогового кредита осталось, по сути,

декларативным, не оказывающим влияния на инвестиционную активность

организаций в сфере капитальных вложений. Одной из основных причин, по

которым использование инвестиционного налогового кредита на практике 29

затруднено, является излишне сложная административная процедура его

применения.1

Проведено сопоставление формирования и использования

корпоративных доходов в развитых странах (США, Германия, Япония,

Великобритания) и аналогичных показателей по российской экономике за

последние десятилетия. Оно показывает четкую направленность тенденций в

налогообложении, в начислении дивидендов, в амортизационной политике на

рост инвестиционной активности в этих странах и явное отсутствие данных

тенденций в современной экономике России. Так, налог на прибыль в

большинстве развитых стран принуждает, в сочетании с возможностями

ускоренной амортизации, значительную часть прибыли хозяйствующих

субъектов использовать на инвестиции. Наличие амортизационного фонда и

необходимость его использования строго по целевому назначению само по

себе дисциплинирует предпринимателя, заставляет его расходовать эти

денежные средства на расширение и модернизацию производства. Контроль со

стороны государства за целевым использованием амортизационного фонда

лишает его соблазна потратить деньги на личные нужды.

_______________

1 Алиев Б.Х., Алимирзоева М.Г., Казимагомедова З.А. Анализ действенности налоговых льгот и преференций

в механизме государственной поддержки инвестиционной деятельности предприятий Журнал

«Экономический анализ: теория и практика» 11(410) 2015 март [Электронный ресурс]. – Режим доступа:

http://www.finizdat.ru/journal/analiz/detail.php?ID=65157

Таким образом, очевидны различия по использованию амортизационных

отчислений в качестве инвестиций между развитыми странами и Россией.

Экономическая и налоговая система данных стран настроена, прежде всего, на

развитие, и деньги в них предприниматели вынуждены зарабатывать

посредством активной инвестиционной деятельности. В России же основная

масса свободных денежных средств идет в большей степени на разнообразные

неотложные хозяйственные нужды. В современной России деньги многие 30

стараются заполучить, занижая

предприниматели не зарабатывают, а

прибыль, скрывая ее от налогообложения, используя амортизационные

отчисления на личное обогащение. При такой экономической и налоговой

практике в нашей стране постоянно увеличивается износ основных фондов.

Экономически развитые страны многократно опережают Россию во

многих отраслях по производительности труда, технической вооруженности,

технологической прогрессивности фондов и конкурентоспособности

производимой продукции. Все это связано и с тем, что величина начисляемых

амортизационных отчислений совершенно не соответствует изношенности

основных фондов. Она явно недостаточна для приведения средств

производства в соответствие с наблюдаемым в мире техническим прогрессом.

ЗАКЛЮЧЕНИЕ

Подводя итоги работы, можно сделать вывод, что амортизацию нужно

рассматривать как один из основных источников воспроизводства

капитальных вложений, а значит и основы национального богатства России.

На современном этапе в сложившейся экономической ситуации

амортизационные отчисления необходимо рассматривать не как компенсацию

затрат на приобретение основного фонда предприятия, а как создание 31

инвестиционного ресурса для дальнейшего возобновления своего основного

фонда. В современной амортизационной политике России такой взгляд на

амортизацию становится актуальным.

Государство должно принять ряд мер, чтобы хозяйствующие субъекты,

производя амортизационные отчисления, направляли их на воспроизводство

собственных финансовых ресурсов, основного капитала.

экономическое обоснование.

В работе рассмотрены методы амортизационных отчислений и их

Широко распространенными и часто

методами являются следующие: линейный, метод

используемыми

уменьшаемого остатка, метод списания стоимости по сумме чисел лет срока

полезного использования; способ списания стоимости пропорционально

объему продукции (работ).

В работе анализируется амортизационная политика зарубежных

развивающихся стран и сложившаяся экономическая ситуация в нашей стране.

На основании этого анализа можно сделать вывод, что больше преимуществ

имеют ускоренные методы начисления амортизации. Эти методы в

начальном периоде работы эксплуатации основных фондов уменьшают

списывать большие суммы,

налогооблагаемую

позволяя

базу,

и экономит определенную часть денежных средств

Все

это имеет значение для только что начавших свою деятельность предприятий.

предприятия.

Кроме того, ускоренная амортизация позволяет не только быстро

восстанавливать средства, потраченные на приобретение основных фондов

производства,

современные и высокопроизводительные.

но

и приобретать новые,

более

В итоге работы можно сделать следующие выводы и предложения:

1. Амортизационная политика является

эффективным способом

формирования источников финансирования инвестиционных вложений в

обновление основных производственных фондов. Это подтверждено 32

практикой развитых стран. Следовательно, амортизационные отчисления

являются важным источником капитальных вложении для любого

предприятия.

2. Основными мерами совершенствования амортизационной политики можно

считать государственное стимулирование целевого использования

амортизационного фонда предприятий, а также принятие соответствующих

норм амортизационных отчислений, обеспечение, сохранение и целевое

инвестиционное использование амортизационного фонда. В налоговом

законодательстве необходимо пересмотреть подходы к определению сроков

полезного использования основных фондов в сторону их уменьшения,

сократить амортизационные нормы обновления оборудования.

3. Сложившаяся на современном этапе ситуация в российской экономике с ее

морально и физически изношенными основными производственными фондами

вызывает необходимость формирования амортизационной политики, которая

будет способствовать повышению эффективности деятельности

хозяйствующих субъектов. Стимулирующие меры амортизационной политики

необходимо разработать так, чтобы это было взаимно выгодно государству и

хозяйствующим субъектам.

4. Предприятия, которые ведут активную инвестиционную политику и

применяют методы ускоренной амортизации, должны получить:

стабильный источник дополнительных денежных средств, не облагаемых

налогом;

возможность регулярно индексировать ежегодные амортизационные

отчисления или остаточную стоимость основных фондов;

реальные собственные денежные средства, позволяющие отказаться от

кредитов; 33

возможности расширения, обновления и модернизации основных фондов

предприятия в связи с необходимостью применять денежные ресурсы

амортизационного фонда строго по назначению.

5. На государственном уровне необходимо принять законодательный запрет

Если

нецелевого использования амортизационных отчислений.

амортизационные отчисления использовались предприятием не по целевому

назначению, то данное предприятие на законном основании необходимо

подвергнуть повышенному налогообложению.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ:

1. Федеральный закон от 25.02.1999 № 39ФЗ(ред. от 28.12.2013) «Об

инвестиционной деятельности в Российской Федерации, осуществляемой в

форме капитальных вложений» [Электронный ресурс]. – Режим доступа:

http://base.consultant.ru/cons/cgi/online.cgi?base=LAW;n=22142;req=doc 2. Федеральный закон от 29.11.2014 N 382ФЗ «О внесении изменений в части

первую и вторую Налогового кодекса Российской Федерации»

34

доступа:

[Электронный

http://www.consultant.ru/document/cons_doc_LAW_171490/b004fed0b70d0f223e

ресурс].

Режим

–

4a81f8ad6cd92af90a7e3b/#dst100118

3. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №

117ФЗ (с изм. и доп., вступившими в силу с 05.04.2016) [Электронный

ресурс]. – Режим доступа: http://www.zakonrf.info/nk/256/

4.Классификация основных средств, включаемых в амортизационные группы,

утв. Постановлением Правительства РФ от 01.01.2002 № 1 (в ред. от

10.12.2010).

5.Баннова К.А., Рюмина Ю.А. Система консолидированного налогообложения

корпораций: российский и зарубежный опыт. Томск: STT, 2014. 320 с.

6. Горфинкель В.Я., Базилевич А.И., Бобков Л.В. [и др.] Экономика

предприятия (фирм) / М.: Проспект, 2015.

7. Ковалева Т.М. Финансы и кредит / Т.М.Ковалева. – М.:Кнорус, 2014

8. Колчина Н.В. Финансы организаций (предприятий). М.: ЮНИТИДАНА,

2014.

9. Алиев Б.Х., Алимирзоева М.Г., Казимагомедова З.А. Анализ действенности

налоговых льгот и преференций в механизме государственной поддержки

инвестиционной деятельности предприятий Журнал «Экономический анализ:

теория и практика» 11(410) 2015 март [Электронный ресурс]. – Режим

доступа: http://www.finizdat.ru/journal/analiz/detail.php?ID=65157

10.

Механизм совершенствования государственной

Бабенко М.А.

амортизационной политики в контексте модернизации российской

экономики //Журнал «Финансы и кредит» 25(601) 2014 июль. [Электронный

ресурс]. – Режим доступа:

ID=62413

http://www.finizdat.ru/journal/fc/detail.php? 35

11. Данилова Н.Н., Зданович М.Ю., Васильева М.О. Амортизационная

политика как инструмент стимулирования инвестиционной активности

предприятия. Вестник КрасГАУ, 2014. №4

12. Кравцова Н.И. Направления совершенствования амортизационной

политики в системе стратегического финансового менеджмента

коммерческих организаций в системе стратегического менеджмента

коммерческой организации // Экономический анализ: теория и практика. 2009.

N 14.

13. Макаров А.С., Кузьмичева Е.Е., Пузырева М.С. Численное моделирование

и эмпирический анализ распределения финансовых ресурсов в

конгломератах // Финансовая аналитика: проблемы и решения. 2014. № 7. С.

14–25.

14. Плотников В.С., Пахомов А.С. «Резерв» на восстановление стоимости

основных средств // Международный бухгалтерский учет. 2014. № 8. С. 2–7.

15. Плотников В.С., Пахомов А.С. Современный взгляд на оценочный капитал

в соответствии с концепцией поддержания капитала //

Журнал «Международный бухгалтерский учет» 41(335) 2014 ноябрь

http://www.fin

[Электронный ресурс].

– Режим доступа:

izdat.ru/journal/interbuh/detail.php?ID=64370

16. Трунова Е.В. Влияние амортизационной политики на финансовые потоки

компании // Финансовая аналитика: проблемы и решения. 2014. № 3. С. 25.

17. Туякова З.С. Амортизационная политика как элемент стратегии развития

промышленных предприятий/

государственного университета – 2012 №1.

З.С.Туякова//

Вестник Оренбургского

18. Федорович В.О., Федорович Т.В., Конципко Н.В. Анализ величины

экономической выгоды корпорации при реализации различных подходов к

расчетам амортизационной премии// Журнал: Экономический анализ: теория 36

и практика, 15(414) 2015 апрель [Электронный ресурс]. – Режим доступа:

http://www.finizdat.ru/journal/analiz/detail.php?ID=65465

19. Фиапшев А.Б., Фиапшева Н.М., Бекшоков Т.В. Амортизационная политика

организаций на современном этапе // Журнал «Международный

бухгалтерский учет» 11(305) 2014 март [Электронный ресурс]. – Режим

доступа: http://www.finizdat.ru/journal/interbuh/detail.php?ID=61078

20. Амортизация основных фондов Студопедия [Электронный ресурс].

http://studopedia.ru/3_74191_amortizatsiyaosnovnih

Режим доступа:

fondov.html

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

РЕФЕРАТ «Амортизационная политика»

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

29.01.2017

Посмотрите также:

© ООО «Знанио»

С вами с 2009 года.

![]()

О портале