Поделиться

Самостійна робота студентів

Тема 10. Фінансово-кредитний механізм підприємства

10.1 Мета завдання – ознайомлення з показниками оцінки фінансового стану підприємства та з методом розрахунку імовірності настання банкрутства.

10.2 Основні теоретично-розрахункові положення теми

В умовах переходу до ринкової економіки одним із найважливіших питань є аналіз фінансового стану підприємства, на підставі якого виробляється стратегія й тактика його розвитку, обґрунтовуються плани й управлінські рішення, здійснюється контроль за їх виконанням, виявляються резерви підвищення ефективності виробництва.

Суть фінансової діяльності підприємства полягає у виникненні грошових відносин, пов'язаних неперервним кругообігом коштів у формах витрачення ресурсів, одержання доходів, їх використання, а також із приводу відносин с постачальниками, покупцями продукції, працівниками підприємств, державними органами.

Важливими формами фінансування підприємств є кредит (грошовий і майновий), випуск цінних паперів (акції й облігації).

Інструментом управління фінансами підприємства є фінансовий план, основна мета якого – узгодження доходів із витратами у плановому періоді. Головними елементами фінансового плану є баланс, який складається з двох частин: активу і пасиву. В активі балансу відображається все те, чим володіє підприємство на час складання балансу, а пасив показує джерела формування і нагромадження капіталу.

Фінансовий стан підприємства можливо оцінити за допомогою групи показників:

- показники ліквідності;

- показники платоспроможності;

- показники прибутковості;

- показники активності використання активів.

Аналіз системи фінансових показників дозволяє виявити слабкі місця в економіці підприємства, але є чимало передумов, що роблять сьогодні перспективу банкрутства для багатьох підприємств вельми ймовірною. У зв'язку з цим особливе значення набуває кваліфіковане використання на практиці принципів і методів здійснення прогнозування банкрутства.

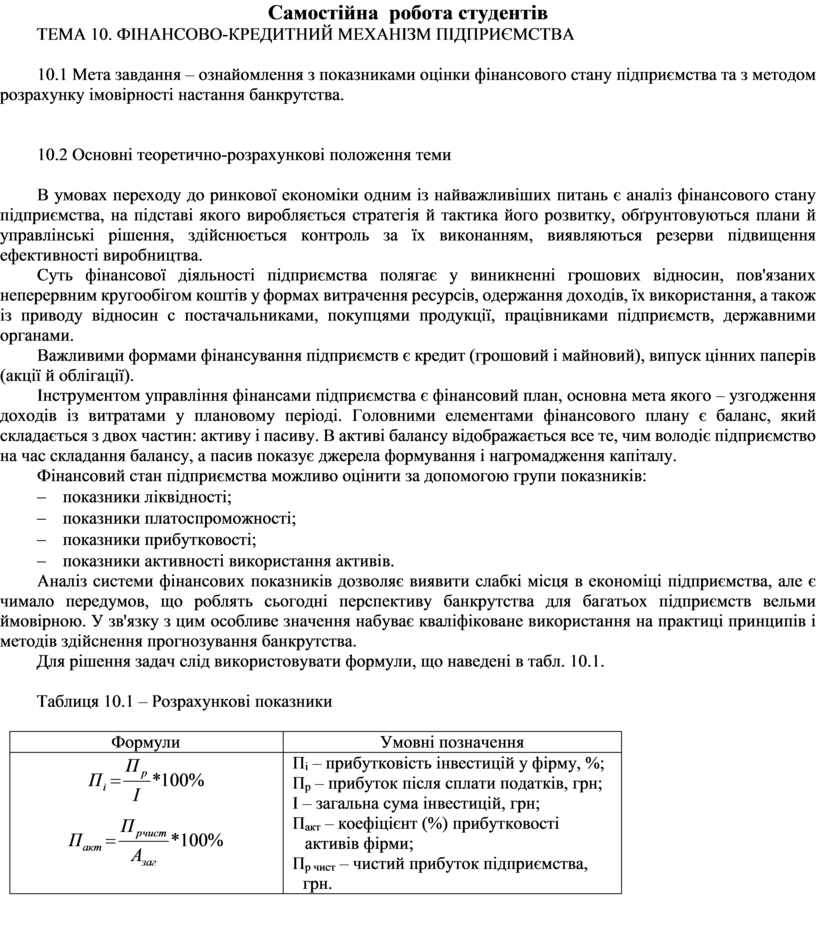

Для рішення задач слід використовувати формули, що наведені в табл. 10.1.

Таблиця 10.1 – Розрахункові показники

|

Формули |

Умовні позначення |

|

|

Пi – прибутковість інвестицій у фірму, %; Пр – прибуток після сплати податків, грн; І – загальна сума інвестицій, грн; |

|

|

Пакт – коефіцієнт (%) прибутковості активів фірми; Пр чист – чистий прибуток підприємства, грн. |

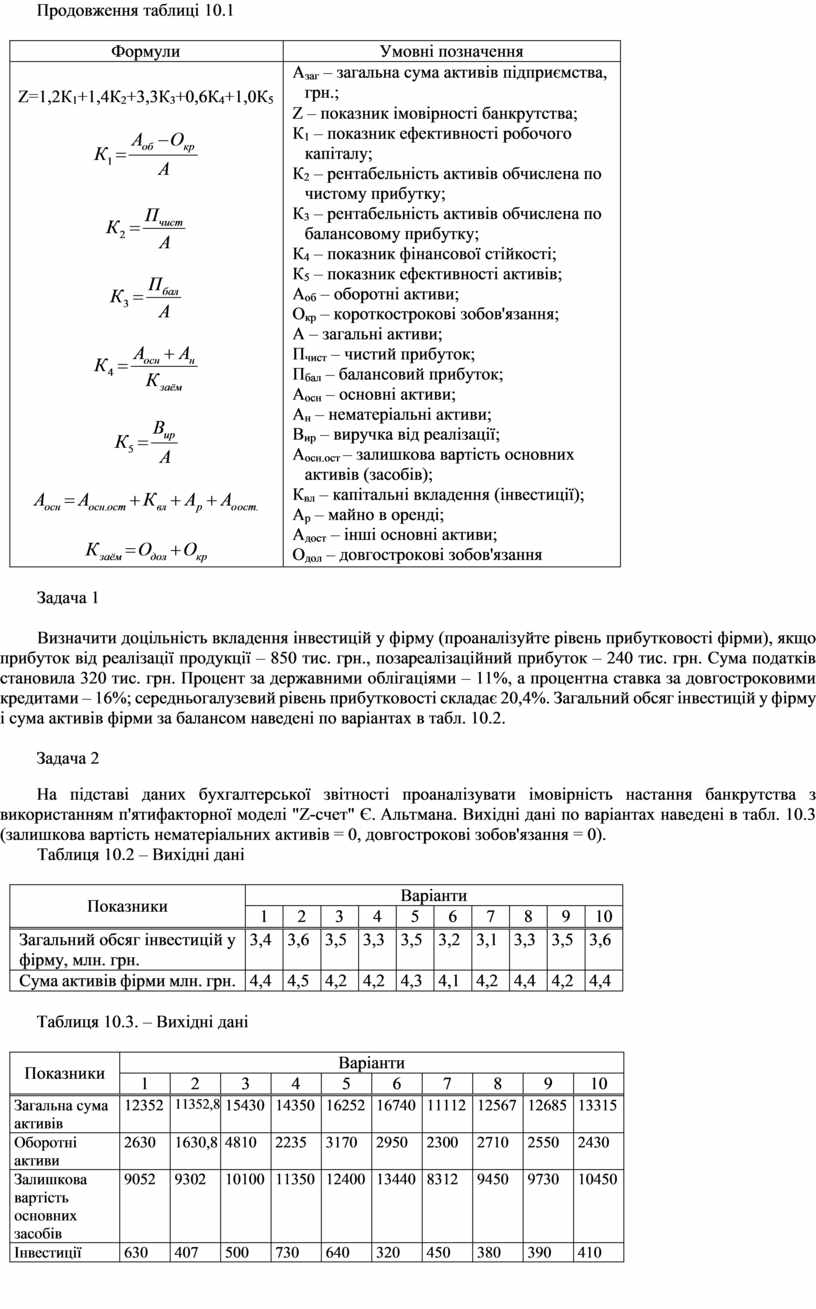

Продовження таблиці 10.1

|

Формули |

Умовні позначення |

|

Z=1,2К1+1,4К2+3,3К3+0,6К4+1,0К5

|

Азаг – загальна сума активів підприємства, грн.; |

|

Z – показник імовірності банкрутства; К1 – показник ефективності робочого капіталу; К2 – рентабельність активів обчислена по чистому прибутку; |

|

|

|

К3 – рентабельність активів обчислена по балансовому прибутку; К4 – показник фінансової стійкості; К5 – показник ефективності активів; Аоб – оборотні активи; Окр – короткострокові зобов'язання; А – загальні активи; Пчист – чистий прибуток; Пбал – балансовий прибуток; Аосн – основні активи; Ан – нематеріальні активи; Вир – виручка від реалізації; Аосн.ост – залишкова вартість основних активів (засобів); Квл – капітальні вкладення (інвестиції); Ар – майно в оренді; Адост – інші основні активи; Одол – довгострокові зобов'язання |

Задача 1

Визначити доцільність вкладення інвестицій у фірму (проаналізуйте рівень прибутковості фірми), якщо прибуток від реалізації продукції – 850 тис. грн., позареалізаційний прибуток – 240 тис. грн. Сума податків становила 320 тис. грн. Процент за державними облігаціями – 11%, а процентна ставка за довгостроковими кредитами – 16%; середньогалузевий рівень прибутковості складає 20,4%. Загальний обсяг інвестицій у фірму і сума активів фірми за балансом наведені по варіантах в табл. 10.2.

Задача 2

На підставі даних бухгалтерської звітності проаналізувати імовірність настання банкрутства з використанням п'ятифакторної моделі "Z-счет" Є. Альтмана. Вихідні дані по варіантах наведені в табл. 10.3 (залишкова вартість нематеріальних активів = 0, довгострокові зобов'язання = 0).

Таблиця 10.2 – Вихідні дані

|

Показники |

Варіанти |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Загальний обсяг інвестицій у фірму, млн. грн. |

3,4 |

3,6 |

3,5 |

3,3 |

3,5 |

3,2 |

3,1 |

3,3 |

3,5 |

3,6 |

|

Сума активів фірми млн. грн. |

4,4 |

4,5 |

4,2 |

4,2 |

4,3 |

4,1 |

4,2 |

4,4 |

4,2 |

4,4 |

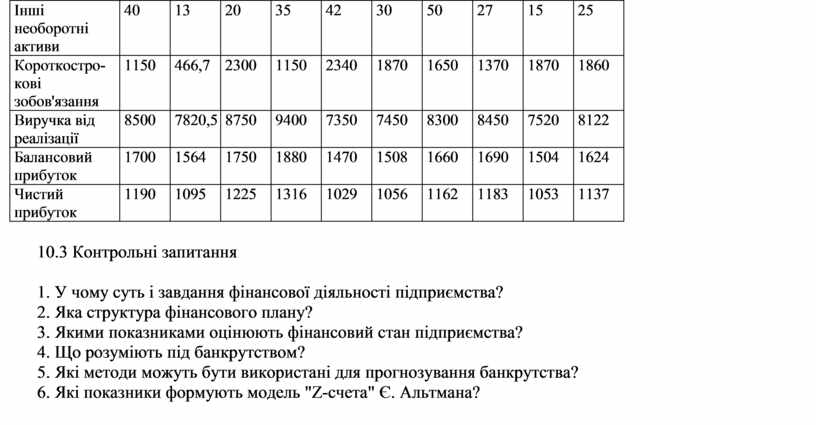

Таблиця 10.3. – Вихідні дані

|

Показники |

Варіанти |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Загальна сума активів |

12352 |

11352,8 |

15430 |

14350 |

16252 |

16740 |

11112 |

12567 |

12685 |

13315 |

|

Оборотні активи |

2630 |

1630,8 |

4810 |

2235 |

3170 |

2950 |

2300 |

2710 |

2550 |

2430 |

|

Залишкова вартість основних засобів |

9052 |

9302 |

10100 |

11350 |

12400 |

13440 |

8312 |

9450 |

9730 |

10450 |

|

Інвестиції |

630 |

407 |

500 |

730 |

640 |

320 |

450 |

380 |

390 |

410 |

|

Інші необоротні активи |

40 |

13 |

20 |

35 |

42 |

30 |

50 |

27 |

15 |

25 |

|

Короткостро-кові зобов'язання |

1150 |

466,7 |

2300 |

1150 |

2340 |

1870 |

1650 |

1370 |

1870 |

1860 |

|

Виручка від реалізації |

8500 |

7820,5 |

8750 |

9400 |

7350 |

7450 |

8300 |

8450 |

7520 |

8122 |

|

Балансовий прибуток |

1700 |

1564 |

1750 |

1880 |

1470 |

1508 |

1660 |

1690 |

1504 |

1624 |

|

Чистий прибуток |

1190 |

1095 |

1225 |

1316 |

1029 |

1056 |

1162 |

1183 |

1053 |

1137 |

10.3 Контрольні запитання

1. У чому суть і завдання фінансової діяльності підприємства?

2. Яка структура фінансового плану?

3. Якими показниками оцінюють фінансовий стан підприємства?

4. Що розуміють під банкрутством?

5. Які методи можуть бути використані для прогнозування банкрутства?

6. Які показники формують модель "Z-счета" Є. Альтмана?

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.