Поделиться

Ответственность за невыполнение требований по хранению документов

Статья 42 Закона № 3814 предусматривает, что работники архивных учреждений, пользователи архивными документами, в том числе документами НАФ, другие лица, виновные в халатном хранении, порче, незаконном уничтожении, подделке, сокрытии, хищении, незаконном вывозе за пределы Украины либо незаконной передаче другому лицу архивных документов, а также в нарушении порядка доступа к указанным документам и в других нарушениях законодательства о НАФ и архивных учреждениях, несут ответственность согласно закону.

Какие же меры ответственности предусмотрены за указанные нарушения и какими законодательными актами они установлены?

|

№ п/п |

Вид нарушения |

Ответственность |

Нормативноправовой акт |

|

1 |

2 |

3 |

4 |

|

|

Административная ответственность |

|

|

|

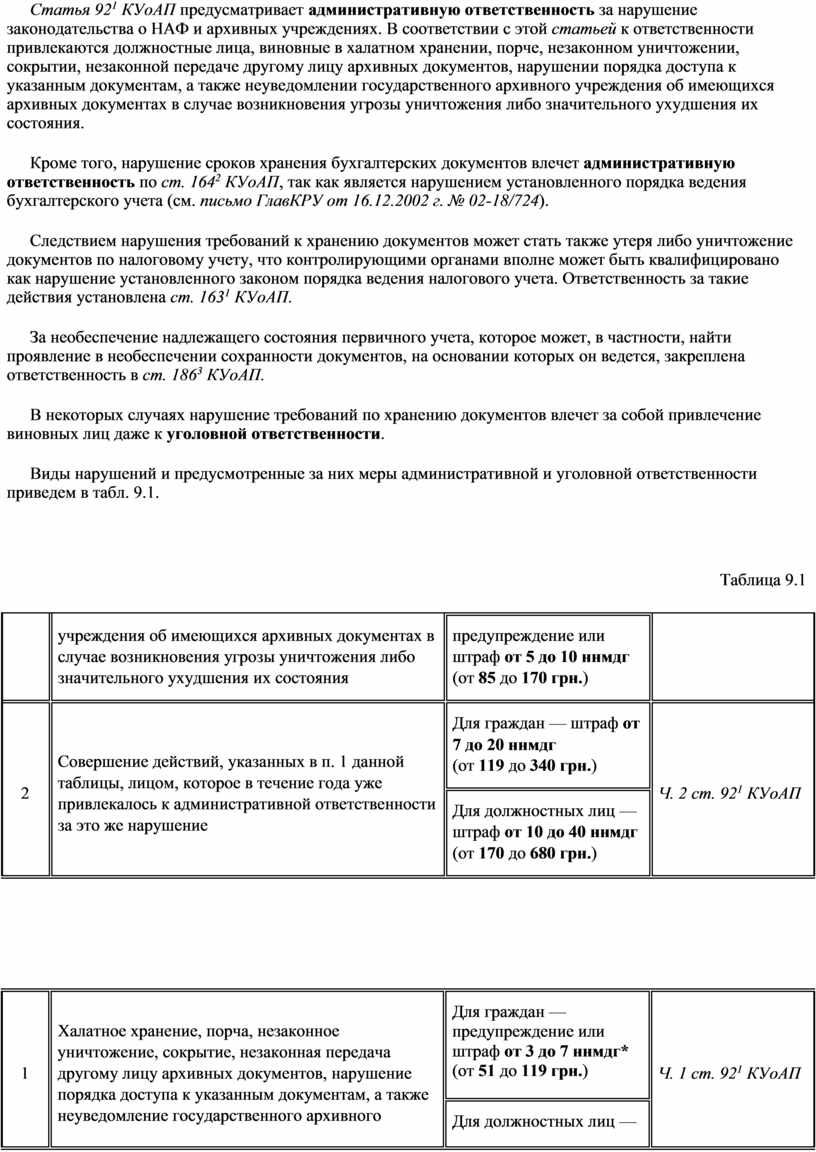

1 |

Халатное хранение, порча, незаконное уничтожение, сокрытие, незаконная передача другому лицу архивных документов, нарушение порядка доступа к указанным документам, а также неуведомление государственного архивного |

Для граждан — предупреждение или штраф от 3 до 7 ннмдг* (от 51 до 119 грн.) |

Ч. 1 ст. 921 КУоАП |

|

Для должностных лиц — |

|||

Статья 921 КУоАП предусматривает административную ответственность за нарушение законодательства о НАФ и архивных учреждениях. В соответствии с этой статьей к ответственности привлекаются должностные лица, виновные в халатном хранении, порче, незаконном уничтожении, сокрытии, незаконной передаче другому лицу архивных документов, нарушении порядка доступа к указанным документам, а также неуведомлении государственного архивного учреждения об имеющихся архивных документах в случае возникновения угрозы уничтожения либо значительного ухудшения их состояния.

Кроме того, нарушение сроков хранения бухгалтерских документов влечет административную ответственность по ст. 1642 КУоАП, так как является нарушением установленного порядка ведения бухгалтерского учета (см. письмо ГлавКРУ от 16.12.2002 г. № 02-18/724).

Следствием нарушения требований к хранению документов может стать также утеря либо уничтожение документов по налоговому учету, что контролирующими органами вполне может быть квалифицировано как нарушение установленного законом порядка ведения налогового учета. Ответственность за такие действия установлена ст. 1631 КУоАП.

За необеспечение надлежащего состояния первичного учета, которое может, в частности, найти проявление в необеспечении сохранности документов, на основании которых он ведется, закреплена ответственность в ст. 1863 КУоАП.

В некоторых случаях нарушение требований по хранению документов влечет за собой привлечение виновных лиц даже к уголовной ответственности.

Виды нарушений и предусмотренные за них меры административной и уголовной ответственности приведем в табл. 9.1.

Таблица 9.1

|

|

учреждения об имеющихся архивных документах в случае возникновения угрозы уничтожения либо значительного ухудшения их состояния |

предупреждение или штраф от 5 до 10 ннмдг (от 85 до 170 грн.) |

|

|

2 |

Совершение действий, указанных в п. 1 данной таблицы, лицом, которое в течение года уже привлекалось к административной ответственности за это же нарушение |

Для граждан — штраф от 7 до 20 ннмдг (от 119 до 340 грн.) |

Ч. 2 ст. 921 КУоАП |

|

Для должностных лиц — штраф от 10 до 40 ннмдг (от 170 до 680 грн.) |

|||

|

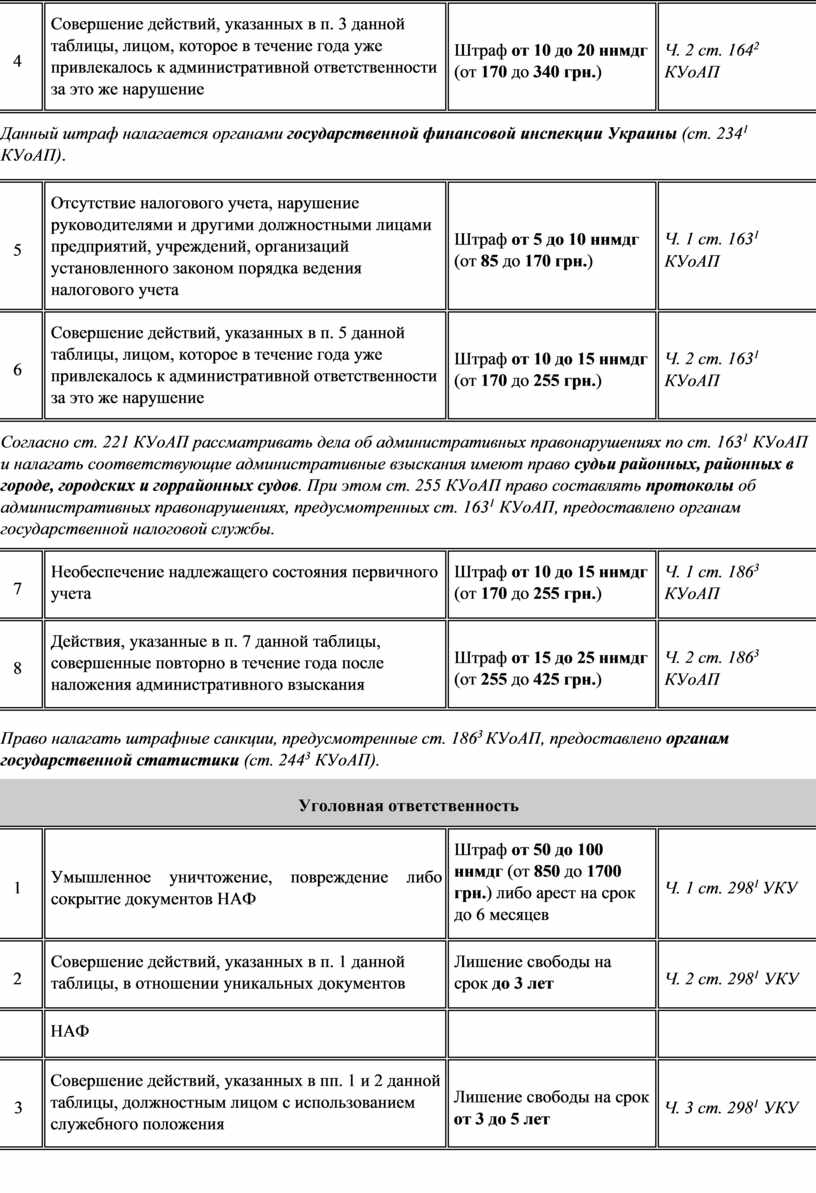

Согласно ст. 221 КУоАП рассматривать дела об административных правонарушениях по ст. 921 КУоАП и налагать соответствующие административные взыскания имеют право судьи районных, районных в городе, городских и горрайонных судов. При этом ст. 255 КУоАП право составлять протоколы об административных правонарушениях, предусмотренных ст. 921 КУоАП, предоставлено органам управления архивным делом и делопроизводством. |

|||

|

3 |

Отсутствие бухгалтерского учета либо ведение его с нарушением установленного порядка |

Штраф от 8 до 15 ннмдг (от 136 до 255 грн.) |

Ч. 1 ст. 1642 КУоАП |

|

4 |

Совершение действий, указанных в п. 3 данной таблицы, лицом, которое в течение года уже привлекалось к административной ответственности за это же нарушение |

Штраф от 10 до 20 ннмдг (от 170 до 340 грн.) |

Ч. 2 ст. 1642 КУоАП |

|

Данный штраф налагается органами государственной финансовой инспекции Украины (ст. 2341 КУоАП). |

|||

|

5 |

Отсутствие налогового учета, нарушение руководителями и другими должностными лицами предприятий, учреждений, организаций установленного законом порядка ведения налогового учета |

Штраф от 5 до 10 ннмдг (от 85 до 170 грн.) |

Ч. 1 ст. 1631 КУоАП |

|

6 |

Совершение действий, указанных в п. 5 данной таблицы, лицом, которое в течение года уже привлекалось к административной ответственности за это же нарушение |

Штраф от 10 до 15 ннмдг (от 170 до 255 грн.) |

Ч. 2 ст. 1631 КУоАП |

|

Согласно ст. 221 КУоАП рассматривать дела об административных правонарушениях по ст. 1631 КУоАП и налагать соответствующие административные взыскания имеют право судьи районных, районных в городе, городских и горрайонных судов. При этом ст. 255 КУоАП право составлять протоколы об административных правонарушениях, предусмотренных ст. 1631 КУоАП, предоставлено органам государственной налоговой службы. |

|||

|

7 |

Необеспечение надлежащего состояния первичного учета |

Штраф от 10 до 15 ннмдг (от 170 до 255 грн.) |

Ч. 1 ст. 1863 КУоАП |

|

8 |

Действия, указанные в п. 7 данной таблицы, совершенные повторно в течение года после наложения административного взыскания |

Штраф от 15 до 25 ннмдг (от 255 до 425 грн.) |

Ч. 2 ст. 1863 КУоАП |

|

Право налагать штрафные санкции, предусмотренные ст. 1863 КУоАП, предоставлено органам государственной статистики (ст. 2443 КУоАП). |

|||

|

Уголовная ответственность |

|||

|

1 |

Умышленное уничтожение, повреждение либо сокрытие документов НАФ |

Штраф от 50 до 100 ннмдг (от 850 до 1700 грн.) либо арест на срок до 6 месяцев |

Ч. 1 ст. 2981 УКУ |

|

2 |

Совершение действий, указанных в п. 1 данной таблицы, в отношении уникальных документов |

Лишение свободы на срок до 3 лет |

Ч. 2 ст. 2981 УКУ |

|

|

НАФ |

|

|

|

3 |

Совершение действий, указанных в пп. 1 и 2 данной таблицы, должностным лицом с использованием служебного положения |

Лишение свободы на срок от 3 до 5 лет |

Ч. 3 ст. 2981 УКУ |

|

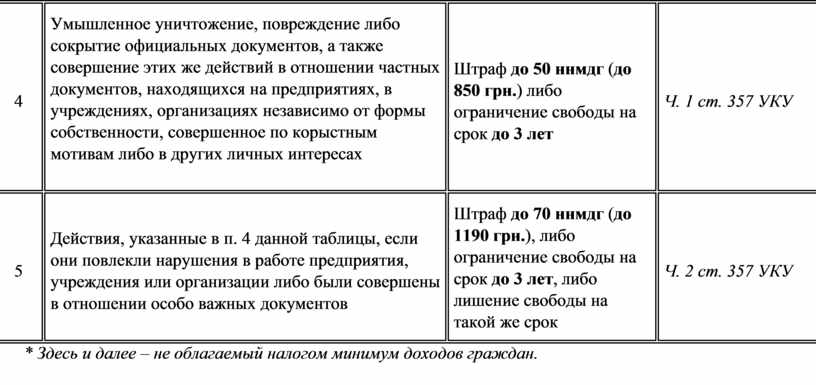

4 |

Умышленное уничтожение, повреждение либо сокрытие официальных документов, а также совершение этих же действий в отношении частных документов, находящихся на предприятиях, в учреждениях, организациях независимо от формы собственности, совершенное по корыстным мотивам либо в других личных интересах |

Штраф до 50 ннмдг (до 850 грн.) либо ограничение свободы на срок до 3 лет |

Ч. 1 ст. 357 УКУ |

|

5 |

Действия, указанные в п. 4 данной таблицы, если они повлекли нарушения в работе предприятия, учреждения или организации либо были совершены в отношении особо важных документов |

Штраф до 70 ннмдг (до 1190 грн.), либо ограничение свободы на срок до 3 лет, либо лишение свободы на такой же срок |

Ч. 2 ст. 357 УКУ |

* Здесь и далее – не облагаемый налогом минимум доходов граждан.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.