Поделиться

Содержание и предпосылки организации бухгалтерского учета. Системность учета

Учитывая необходимость постоянного совершенствования управления на основе внедрения достижений науки первоочередной становится задача организации указанных отношений. Это касается также и бухгалтерского учета - важной функции управления.

Эволюционное развитие экономических отношений обусловливает изменение функционального назначения учета хозяйственной деятельности предприятий. Сегодня это не только контроль за соблюдением нормативного поля и рациональным использованием производственных ресурсов, но и прежде всего особая функция управления, основной задачей которой является получение достоверной информации о результатах проведенных предприятием операций с целью реализации эффективной системы менеджмента хозяйственной деятельности.

Различают три этапа в организации учета, а именно:

Ø методологический - порядок применения методов отражения хозяйственных операций в учетных регистрах и формах отчетности;

Ø информационный - способ обработки учетной информации;

Ø административный (организационный) - система административного обеспечения ведения учета и подготовки отчетных форм.

Результативность учета зависит от эффективности каждого из указанных выше этапов, учета их особенностей, что обусловлено прежде всего правового поля деятельности субъекта, организационно-экономическими характеристиками его ресурсного потенциала и др.

Организация бухгалтерского учета - это комплекс мероприятий собственника (руководителя) предприятия, направленных на создание рациональной системы бухгалтерского учета и ведения его в соответствии с действующими требованиями и задач. Организация бухгалтерского учета является одной из наиболее ответственных участков работы предприятия. Без организованного учета невозможна деятельность субъектов хозяйствования.

Термин "организация" имеет разные смысловые оттенки. В самом общем виде это упорядочение, налаживание определенной системы. Организация предполагает достижение и сохранение состояния определенной упорядоченности элементов (узлов) системы в целом, поддержание качественной ее определенности.

Термины "организация" и "ведение" бухгалтерского учета разные. Организацию бухгалтерского учета осуществляет владелец (руководитель) в сотрудничестве с учетными работниками. Ведение бухгалтерского учета входит в их обязанности и заключается в применении методики и технологии отражения в учете хозяйственных операций, составлении и представлении отчетности. Организуя учет, необходимо помнить, что он нужен для контроля и удовлетворения информационных потребностей пользователей.

Основные элементы любой системы составляют ее механизм, систему в статистике (структура, кадры, техника) и динамике (процессы, которые происходят в системе). Упорядочением всех узлов (элементов) системы бухгалтерского учета, контроля и анализа хозяйственной деятельности характеризуется их организация в широком смысле. Такая организация состоит в целенаправленном упорядочении и совершенствовании механизма, структуры и процессов бухгалтерского учета, контроля и анализа хозяйственной деятельности как определенных совокупностей. Составление части узлов (элементов) системы характеризует организацию в узком смысле. Учитывая это термин "организация бухгалтерского учета" может означать либо "организацию его как систем", или "организацию его функционирования (управления ими) во времени и пространстве". Первое толкование соответствует широкому по объему понятию.

Рассматривая бухгалтерский учет хозяйственной деятельности как систему, считаем, что он предметно выделен в системе управления как управленческая функция (род, вид деятельности людей), а потому является составной указанной системы. Кроме того, он принадлежит системе высшего символического уровня - системе хозяйственного учета, которая, в свою очередь, также входит в более высокой символической системы - системы экономической информации. В то же время бухгалтерский учет с точки зрения организации его функционирования - это не просто функция, не сумма технических приемов, а объективно обусловленный порядок учетных, контрольных и аналитических процедур, которые выполняют данным, чтобы получить необходимую информацию.

Основой математического описания бухгалтерского учета является балансовый метод управления экономикой (хозяйством) - так называемый двойственный (двойной) метод. Суть его заключается в том, чтобы достичь взаимосвязанного согласование потребностей и ресурсов в масштабе соответствующей хозяйственной системы - предприятия, объединения, организации, ассоциации и т.д.; взаимной координации действий различных хозяйственных формирований; обеспечение сбалансированности в экономике, пропорциональности согласно экономическим законам. Теоретическую основу балансового метода хозяйствования составляют познания и определения общих экономических законов, обеспечивающих расширенное воспроизводство (производство, обмен, распределение, потребление) общественного продукта.

Хозяйствования - явление общественного характера, характеризующееся целостностью на основе объединения двух его аспектов: производительных сил и производственных отношений. Поэтому каждая составляющая хозяйствования, какой бы малой она ни была, не существует вне общественным производством и не может остаться вне учета, проверкой и анализом. Поэтому методология бухгалтерского учета хозяйства, его деятельности должно обеспечивать возможность определения хозяйственных факторов в соответствии с потребностями управления и выяснения их характеристик. Для этого нужен такой описание совокупности хозяйственных фактов - явлений и процессов - на основе балансового метода, при котором было бы определено место каждого хозяйственного факта-явления или процесса, является результатом деятельности той или иной хозяйственной системы.

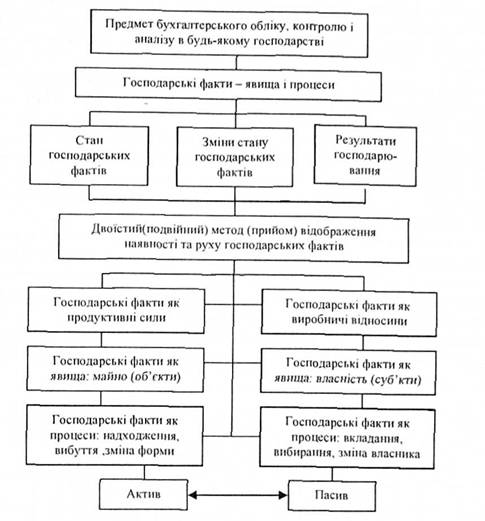

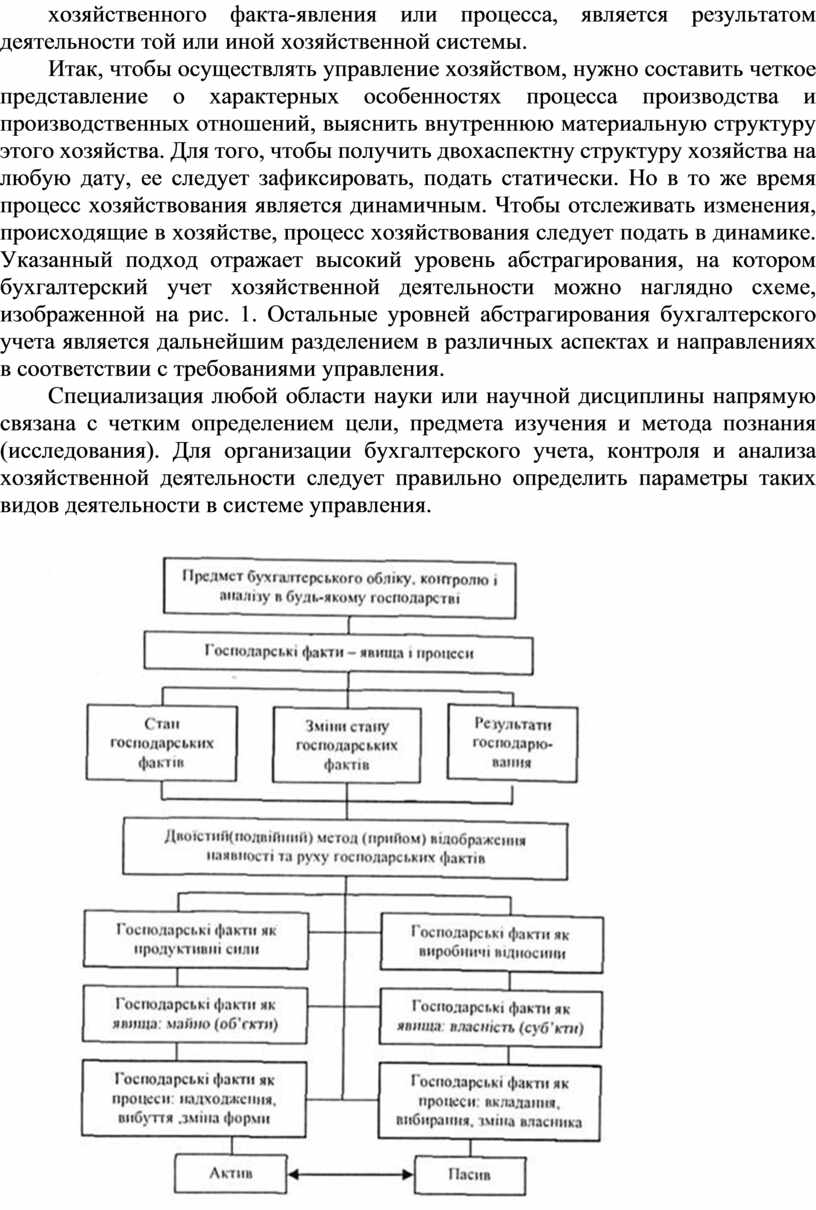

Итак, чтобы осуществлять управление хозяйством, нужно составить четкое представление о характерных особенностях процесса производства и производственных отношений, выяснить внутреннюю материальную структуру этого хозяйства. Для того, чтобы получить двохаспектну структуру хозяйства на любую дату, ее следует зафиксировать, подать статически. Но в то же время процесс хозяйствования является динамичным. Чтобы отслеживать изменения, происходящие в хозяйстве, процесс хозяйствования следует подать в динамике. Указанный подход отражает высокий уровень абстрагирования, на котором бухгалтерский учет хозяйственной деятельности можно наглядно схеме, изображенной на рис. 1. Остальные уровней абстрагирования бухгалтерского учета является дальнейшим разделением в различных аспектах и направлениях в соответствии с требованиями управления.

Специализация любой области науки или научной дисциплины напрямую связана с четким определением цели, предмета изучения и метода познания (исследования). Для организации бухгалтерского учета, контроля и анализа хозяйственной деятельности следует правильно определить параметры таких видов деятельности в системе управления.

Рис. 1. Содержательная характеристика бухгалтерского учета в управлении хозяйством

Бухгалтерский учет - специфический вид управленческой работы, как функции управления. Он является составляющей общей трудовой деятельности людей в сфере управления. В то же время бухгалтерский учет представляет собой направление управления информационным процессом и отдельными подсистемами совокупности экономической информации. В единстве двух аспектов - рода (вида) деятельности и вида информации - учет образует подсистему управления.

Пользователей бухгалтерской информации как системы учета можно разделить на три основные категории.

1. Администрация - группа работников, которые несут полную ответственность за управленческую деятельность предприятия, индивидуальные владельцы, совладельцы, совет директоров, управленческий аппарат предприятия, менеджеры, руководители подразделений, мастера.

2. Пользователи с прямым финансовым интересом - потенциальные инвесторы, которые анализируют отчетность, чтобы определить финансовую перспективу предприятия, потенциальные кредиторы, которые определяют финансовое состояние предприятия с целью своевременного погашения задолженности.

3. Пользователи с косвенным финансовым интересом - государственные налоговые администрации, учреждения банка, органы статистики и другие органы, контролирующие или изучают финансовую отчетность предприятий.

С точки зрения организации важно, что учет хозяйственной деятельности возникает как функция регистрации фактов хозяйственной жизни. Впоследствии согласно требованиям общественного развития, и прежде всего теми, касающиеся отображения экономико-правовых отношений в обществе и непосредственно управления, произошла дифференциация указанного учета - разделение на виды, а именно: оперативный, статистический и бухгалтерский.

Контроль и анализ хозяйственной деятельности как приемы ее проверки и оценки применяются издавна, однако как система специальных знаний, связанных с изучением и исследованием экономических процессов в их взаимосвязи, научным обоснованием прогнозов и планов, выявлением положительных и отрицательных факторов, раскрытием тенденций развития хозяйства и обобщением опыта, они начали формироваться сравнительно недавно.

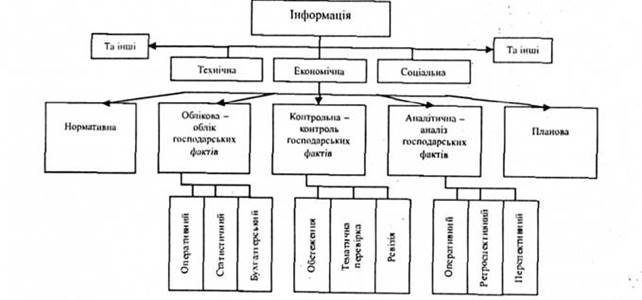

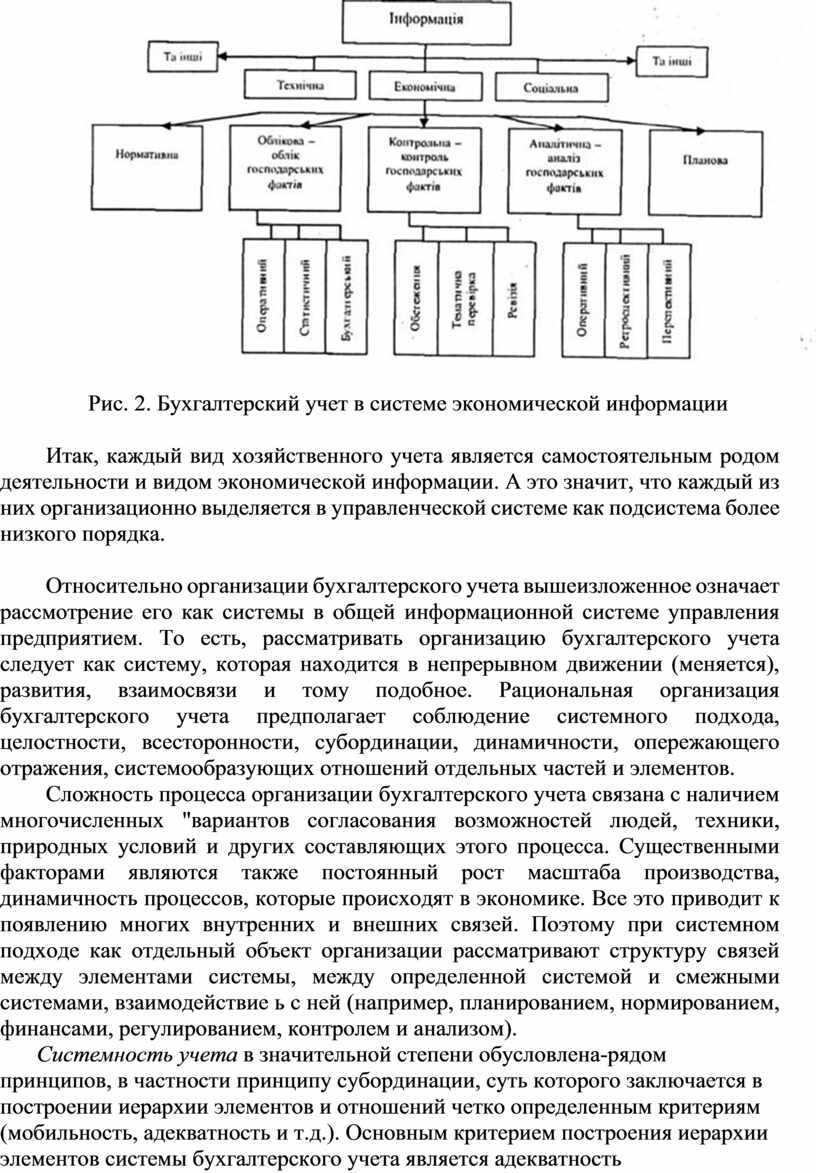

Теперь в системе управления бухгалтерский учет характеризуются, с одной стороны, как виды деятельности, а с другой - как виды информации, которые делятся на подвиды (рис. 2).

Рис. 2. Бухгалтерский учет в системе экономической информации

Итак, каждый вид хозяйственного учета является самостоятельным родом деятельности и видом экономической информации. А это значит, что каждый из них организационно выделяется в управленческой системе как подсистема более низкого порядка.

Относительно организации бухгалтерского учета вышеизложенное означает рассмотрение его как системы в общей информационной системе управления предприятием. То есть, рассматривать организацию бухгалтерского учета следует как систему, которая находится в непрерывном движении (меняется), развития, взаимосвязи и тому подобное. Рациональная организация бухгалтерского учета предполагает соблюдение системного подхода, целостности, всесторонности, субординации, динамичности, опережающего отражения, системообразующих отношений отдельных частей и элементов.

Сложность процесса организации бухгалтерского учета связана с наличием многочисленных "вариантов согласования возможностей людей, техники, природных условий и других составляющих этого процесса. Существенными факторами являются также постоянный рост масштаба производства, динамичность процессов, которые происходят в экономике. Все это приводит к появлению многих внутренних и внешних связей. Поэтому при системном подходе как отдельный объект организации рассматривают структуру связей между элементами системы, между определенной системой и смежными системами, взаимодействие ь с ней (например, планированием, нормированием, финансами, регулированием, контролем и анализом).

Системность учета в значительной степени обусловлена-рядом принципов, в частности принципу субординации, суть которого заключается в построении иерархии элементов и отношений четко определенным критериям (мобильность, адекватность и т.д.). Основным критерием построения иерархии элементов системы бухгалтерского учета является адекватность организационной и технологической структур хозяйства. Например, учет материалов строится адекватно организации складского хозяйства: за каждой материально ответственным лицом, местом хранения материалов; учет затрат на производство - по цехам, участкам, бригадами, продукцией (изделиями, работами, услугами, группами изделий и т.д.); учет расходов на управление - по уровням управления, структурами, подразделениями. Также в процессе контроля и анализа хозяйственной деятельности рассматривают как многоуровневую (рабочее место, цех, бригада, участок и т. д.) И многогранную (снабжение, сбыт и т. д.). Поэтому в основу построения иерархии элементов контроля и анализа положен также адекватность организационной и технологической структуры производства.

Принцип динамичности устанавливает, что все характеристики системы следует рассматривать не как постоянные, а как изменяющиеся в своей противоположности.

Динамичность бухгалтерского учета как системы обусловлена постоянным совершенствованием форм и методов его организации, развитием форм выполнения расчетов, системы счетов, применением новых методов учета ресурсов, затрат на производство и калькулирования себестоимости продукции. Принцип динамичности предусматривает достаточно гибкие связи внутри предприятия между его функциональными подразделениями для осуществления контроля и анализа.

Принцип опережающего отражения означает постоянное наличие проблем, решение которых продиктовано временем, а значит, требует прогнозирования вероятного состояния всех систем в будущем. По системе бухгалтерского учета это означает внедрение нормативного метода учета затрат на производство.

Принцип системообразующих отношений требует определения именно тех связей между частями (элементами) системы, которые обеспечивают ее целостность, существование и развитие. В этом аспекте целостность бухгалтерского учета как системы обеспечивается приемами двойственности (двойственности), то есть двойственным способом отражения хозяйственных фактов-явлений и процессов (балансовой обобщением, бухгалтерской корреспонденцией счетов, проведением), иерархической дифференциацией счетов (синтетические, аналитические, субсчета разного порядка).

Принцип всесторонности системного подхода тесно связан с комплексным подходом к изучению объекта познания: объект рассматривают как целое и в нем исследуют внутренние связи. Комплексный и системный подходы к бухгалтерскому учету позволяют рассматривать его как целостное образование, способствуя изучению внутренних связей.

Кроме того, организация как прием упорядочения требует соблюдения и таких принципов, как адаптивность, параллелизм, ритмичность, непрерывность, прямопливнисть, пропорциональность.

Адаптивность по организации учета означает приспособление их построения и функций к конкретным условиям управления: по иерархии, структуре и тому подобное.

Параллелизм в организации учета понимается как обязательное наличие систем (подсистем) бухгалтерского учета во всех самостоятельных хозяйственных подразделениях.

Ритмичность в организации учета означает равномерное поступление данных и выдачи исходной информации. Несоблюдение равномерности приводит к нарушению сроков обработки последней.

Прямопливнисть в организации бухгалтерского учета предполагает построение таких схем движения носителей информации о ходе технологического процесса, которые максимально соответствуют технологическим схемам, например движения материальных ценностей в производственном процессе или движения изделий при их продаже.

Пропорциональность, как принцип организации бухгалтерского учета, требует правильного соотношения между различными элементами и объектами организации, например вычислительной техники, квалификационного состава исполнителей и тому подобное. Пропорциональность позволяет сбалансировать использование трудовых и материальных ресурсов.

Таким образом, субъекты хозяйствования оперируют различными видами учета: аналитическим, синтетическим, оперативным, статистическим, бухгалтерским, налоговым, первичным, табельным, динамичным, актуарным, социальным, креативным, стратегическим и др. Однако, источником получения информации на предприятиях является единая интегрированная система хозяйственного учета, включая бухгалтерский (базовый), внутрихозяйственный (управленческий), статистический и налоговый учет хозяйственных операций.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.